急な支払いに対して手元資金が足りず、銀行融資も間に合わない――そのような場面で選択肢となるのがファクタリングです。

中でも株式会社アバンティアは、審査通過率の高さと最短30分の入金スピードを強みとするファクタリング会社として注目されています。しかし、本当に自社に適したサービスなのかは、資金繰りの状況や売掛先の信用力などを踏まえて判断することが重要です。

本記事では、アバンティアの特徴やメリット・デメリット、審査の傾向、利用事例、口コミ・評判までを実務目線でわかりやすく解説します。

「どのような企業が利用しやすいのか」「即日入金を実現するための条件は何か」といった実践的なポイントにも触れているため、アバンティアの利用を検討している方は、ぜひ判断材料としてご活用ください。

優良ファクタリング会社を見つけたい方へ

アバンティアファクタリングの特徴と概要

株式会社アバンティアのファクタリングは、いわゆる「通過率重視×スピード特化型」のサービスに分類されます。

実務的に見ると、銀行融資や一部のオンライン完結型サービスで落ちた案件を拾いにいくポジションです。

アバンティアのファクタリングサービスの特徴

最大の特徴は、売掛先の信用を重視した審査設計にあります。自社の決算が赤字でも、売掛先が安定企業であれば通過する可能性があるため、他社で否決されたケースでも再審査に持ち込めるのが実務上の強みです。

また、入金スピードについても最短30分とされていますが、現実ラインとしては3時間〜5時間程度での入金が多いです。

手数料は2社間で5%〜、3社間で3%〜が目安とされており、相場の中では「平均〜やや良心的」なレンジです。極端に安いわけではありませんが、審査通過率とのバランスで見ると実用性は高い部類に入ります。

| 項目 | 内容 |

|---|---|

| 入金スピード | 最短30分〜即日(実務平均:3〜5時間) |

| 審査通過率 | 約95%(公表値ベース) |

| 対応ファクタリング | 2社間・3社間どちらも対応 |

| 対応エリア | 全国(オンライン完結) |

他社との違い

ファクタリング会社は大きく分けて「低コスト型」「バランス型」「通過率特化型」に分かれますが、アバンティアは明確に通過率特化型です。

例えば、低コストを重視するサービスでは1〜3%台の手数料が出ることもありますが、その分審査は厳しくなります。一方アバンティアは、多少の手数料を許容する代わりに「通すこと」に寄せています。

これは資金繰りが逼迫している企業にとって非常に重要なポイントです。なぜなら、手数料よりも「資金が入るかどうか」の方が優先順位が高い局面が存在するからです。

会社概要

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社アバンティア |

| 所在地 | 東京都豊島区北大塚 |

| 設立 | 2022年 |

| 事業内容 | ファクタリング事業、資金調達支援 |

| 対応エリア | 全国(オンライン完結対応) |

アバンティアファクタリングのメリット・デメリット

ファクタリングは「使えば解決する」ものではなく、条件によって結果が大きく変わる資金調達手段です。

ここでは、アバンティアの強みと弱点をセットで整理し、実務上どのように評価すべきかを解説します。

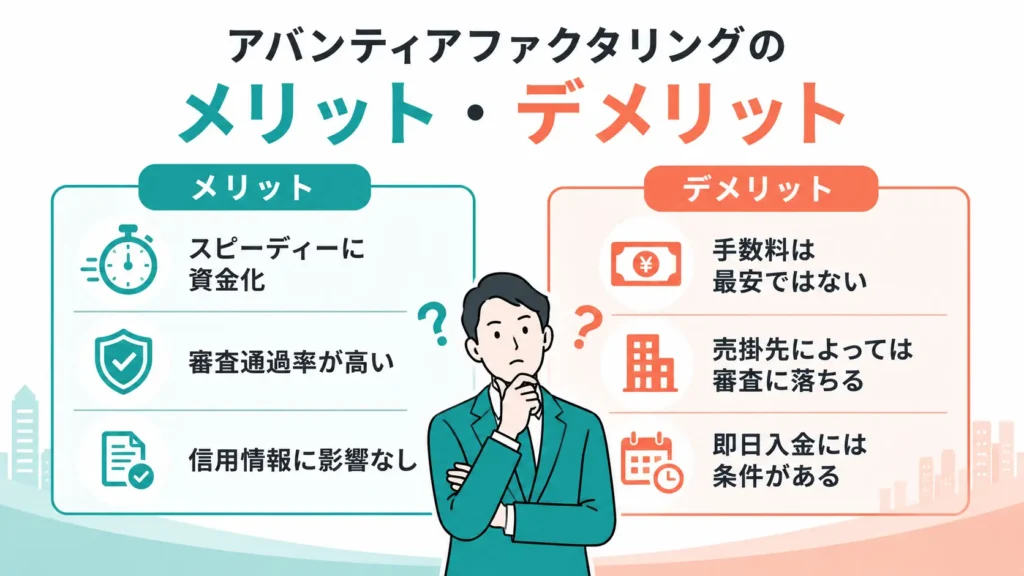

メリット①:入金スピードが速く、即日資金化が現実的

アバンティアの最大の強みは、最短30分〜即日入金というスピード感です。

特に2社間ファクタリングの場合、売掛先への確認を省略できるため、書類が揃っていれば当日中の資金化は十分現実的です。

実務では、午前中に申し込み、午後に入金されるケースが多く、資金ショート直前の状況でも対応できる点は大きなメリットです。

銀行融資では数週間かかることを考えると、スピード面の優位性は明確です。

メリット②:審査通過率が高く、他社否決案件の受け皿になる

公表値では審査通過率は約95%とされており、業界内でも高水準です(現時点)。

これは「自社の信用」ではなく、売掛先の信用力を重視する審査設計にあるためです。

そのため、赤字決算・税金滞納・債務超過といった状況でも、売掛先が安定企業であれば通過する可能性があります。

実際に、他社で否決された案件が再審査で通るケースも少なくありません。

メリット③:信用情報に影響せず、資金繰りの柔軟性が高い

ファクタリングは融資ではなく債権売却のため、借入扱いにならず、信用情報にも影響しません。

そのため、今後の銀行融資に影響を残さずに資金繰りを調整できる点は大きな利点です。

特に、短期的なキャッシュフローのズレを埋める用途では有効であり、資金繰りの「つなぎ」として機能します。

デメリット①:手数料は最安水準ではない

アバンティアの手数料は、2社間で5%〜、3社間で3%〜が目安です(現時点)。

これは業界平均〜やや良心的な水準ではありますが、最安帯の1〜2%台と比較すると高めです。

そのため、コストを重視して選ぶ場合は、他社の方が適しているケースもあります。

一方で、審査通過率やスピードを優先する場面では、許容されるケースが多いのが実務上の判断です。

デメリット②:売掛先によっては審査に落ちる

通過率が高いとはいえ、すべての案件が通るわけではありません。

特に、以下のような場合は否決される可能性があります。

- 売掛先が個人事業主・個人

- 支払い遅延や未回収履歴がある

- 新規取引で実績がない

ファクタリングは、あくまで「売掛金の信用」をもとに審査する仕組みのため、この点は避けられません。

デメリット③:即日入金には条件がある

「最短30分」という表記だけを見ると、誰でも即日資金化できるように見えますが、実際には条件があります。

主に影響するのは、以下の3点です。

- 書類の正確性(請求書・通帳・契約書)

- 申込時間(午前〜昼までが理想)

- 売掛先の確認可否

これらの条件が揃わない場合、入金が翌日以降に持ち越されるケースもあります。

「即日=条件付き」という認識を持っておくことが重要です。

実務的な判断基準(使うべきか)

結論として、アバンティアは以下のような状況で強みを発揮します。

- 他社で審査に落ちた

- 今日〜明日中に資金が必要

- 手数料よりも資金確保を優先したい

逆に、時間に余裕があり、できるだけコストを抑えたい場合は、他の低手数料型サービスの方が適している可能性があります。

ファクタリングを利用する流れ

アバンティアのファクタリングは、手続き自体はシンプルですが、実務では「どこで詰まるか」によって入金スピードが大きく変わります。

ここでは、申込から入金までの流れと、即日資金化を実現するための具体的なポイントを解説します。

申込から入金までのステップ

基本的な流れは、以下の通りです。

- Webまたは電話で申し込み

- 必要書類の提出

- 審査(売掛先の信用確認)

- 条件提示・契約締結

- 指定口座へ振込

オンライン完結が可能なため、来店不要で全国どこからでも利用できます。

早ければ最短30分〜数時間で入金まで進みますが、これはすべての工程がスムーズに進んだ場合に限ります。

基本的な流れ自体は、他社のファクタリングサービスと大きく変わりませんが、アバンティアは審査スピードと通過率に寄せた運用が特徴です。

特に、売掛先の信用評価を軸に判断されるため、自社の財務状況に不安がある場合でも通過するケースがある点が実務上の違いです。

審査に必要な書類

審査で求められる書類はシンプルですが、提出内容の正確性が重要です。

- 請求書(売掛金の証明)

- 通帳の入出金履歴(直近数カ月分)

- 身分証明書(法人の場合は代表者)

- 契約書・発注書(ある場合)

特に通帳は、「売掛先との継続取引が確認できるか」が重要視されます。

単発取引よりも、継続的な入金履歴がある方が審査は通りやすくなります。

即日入金を実現するためのチェックポイント

実務上、即日入金になるかどうかは、主に以下の条件で決まります。

- 午前〜昼までに申し込みを完了している

- 書類に不備がなく、一度で提出できている

- 売掛先の情報が明確で確認を取りやすい

この3つが揃えば、当日中の資金化は現実的です。

逆に、一つでも欠けると、入金が翌日以降にずれ込む可能性が高くなります。

入金が遅れたケース

実際にあったケースでは、売掛金180万円の案件について、午前10時に申し込みが行われました。

しかし、通帳の入金履歴に不明点があり、追加の確認対応が発生したため、当日中の入金には間に合わず、翌日の15時に着金しています。

このように、金額や会社規模よりも「書類の整合性」が入金スピードに直結します。

スムーズに進めるためには、必要書類を事前に揃え、請求書や通帳の内容に相違がないか確認しておくことが重要です。

よくあるNGパターン

審査や入金が遅れる原因として多いのは、以下のようなケースです。

- 請求書と通帳の金額が一致していない

- 売掛先の会社情報が曖昧

- 書類提出が分割・後出しになる

ファクタリングはスピードが強みですが、その前提として「情報の正確さ」が求められます。

ここを軽視すると、結果的にスピード面のメリットを活かせなくなります。

逆にいえば、必要な準備さえ整っていれば、銀行融資では実現しにくい速さで資金を調達できます。

アバンティアファクタリングの利用事例

ファクタリングは、スペックや条件だけでは判断しきれません。実際に「どのような企業が、どのように利用しているのか」を知ることで、自社に当てはめた判断がしやすくなります。

ここでは、実務ベースで再現性のある利用事例をもとに、アバンティアの使いどころを解説します。

新規開業者の資金ショート回避ケース

建設業・創業1年未満・従業員3名の企業で、売掛金150万円の案件です。

外注費と資材費で約120万円の支払いが先行しており、入金サイトは45日。自己資金が不足し、銀行融資も実績不足で審査に通らない状況でした。

午前10時に申し込みを行い、必要書類(請求書・通帳・契約書)を即時提出。売掛先が中堅ゼネコンであったため信用評価が通り、約5時間後の15時に120万円が入金されました。

このケースでは、「創業間もない=信用が弱い」という弱点を、売掛先の信用力で補っています。

ファクタリングの本質がよく表れている典型例です。

赤字決算からの資金繰り改善ケース

IT業・従業員5名・売掛金220万円の案件では、直近決算が赤字で金融機関の融資審査に通らず、給与支払い(約180万円)に課題を抱えていました。

午後13時に申し込み後、通帳履歴と請求書の整合性が確認され、同日18時に200万円が着金しました。

手数料は発生しましたが、資金ショートを回避し、事業継続につながっています。

このように、アバンティアは「赤字だから利用できない」のではなく、売掛金をベースに審査されるため、短期的な資金繰りの立て直しに有効です。

他社否決案件の再審査通過ケース

運送業・従業員12名・売掛金300万円の案件では、他社2社で審査否決となっていました。

理由は「過去に入金遅延履歴がある」というものでした。

しかしアバンティアでは、直近の取引履歴が安定している点が評価され、再審査が実施されました。

午前11時に申し込み、16時に約240万円が入金しています。

このケースは、「過去」よりも「現在の取引状況」を重視する審査傾向が表れています。

すべての否決案件が通るわけではありませんが、再評価の余地がある点は実務上大きな違いです。

共通点から見る通過しやすい条件

上記の事例から共通するポイントは以下のとおりです。

- 売掛先が法人であり、一定の信用力がある

- 継続的な取引履歴が確認できる

- 書類を一度で正確に提出している

逆に言えば、これらが揃っていない場合は通過率が下がる傾向があります。

特に「売掛先の信用力」は最も重要な審査項目となるため、自社の状況だけで判断しないことが大切です。

実務的な使いどころの整理

アバンティアは、以下のような局面で特に有効です。

- 銀行融資が間に合わない、または審査に通らない

- 当日〜翌日に資金が必要

- 他社で審査に落ちたが再チャレンジしたい

重要なのは、「今の状況に合っているか」という視点です。

ここを見誤らなければ、ファクタリングは非常に有効な資金調達手段になります。

なお、現場では「手数料の安さ」よりも「必要なタイミングで資金を確保できるか」が優先される局面も少なくありません。

この判断軸を持っておくことで、自社に適したサービスを選びやすくなります。

アバンティアファクタリングの口コミと評判

実際に利用するかどうかを判断するうえで、口コミや評判は重要な判断材料になります。

ただし、ファクタリング業界は匿名レビューも多く、すべてを鵜呑みにするのは危険です。

ここでは、実際の口コミ傾向を整理しつつ、評価の背景まで含めて解説します。

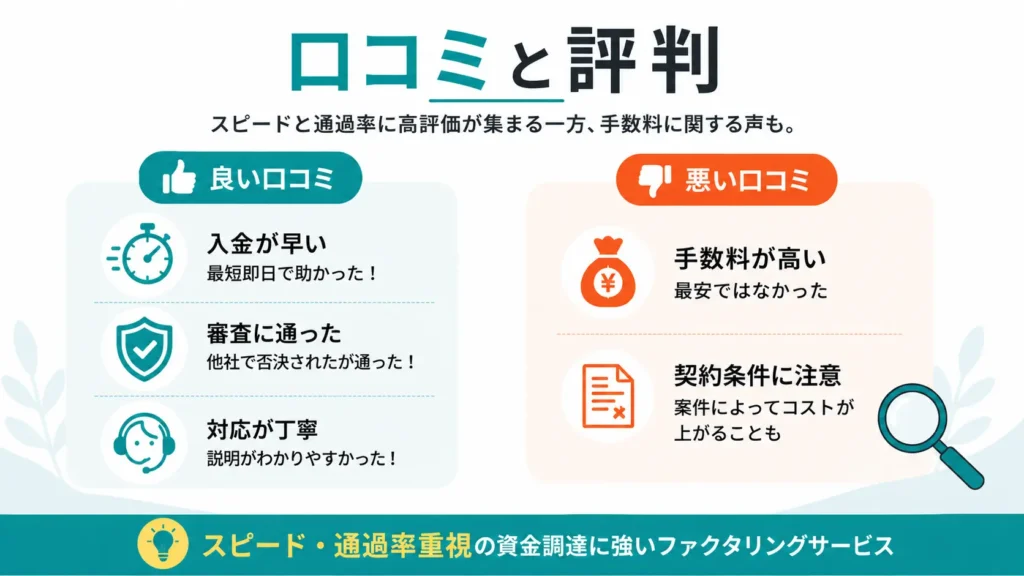

良い口コミの傾向:スピードと通過率

アバンティアの口コミで最も多いのは、「入金が早い」「審査に通った」という内容です。

特に他社で否決された後に利用したユーザーからの評価が高く、以下のような声が見られます。

- 「午前中に申し込み、夕方には入金された」

- 「他社で断られたが、ここでは通った」

- 「対応が早く、資金繰りが助かった」

これらは、実際のサービス特性である「審査通過率の高さ」と「スピーディーな入金対応」と一致しており、評価としても妥当といえます。

悪い口コミの傾向:手数料と契約条件

一方で、ネガティブな口コミとして一定数見られるのが、「手数料が高い」という意見です。

これはファクタリング業界全体に共通する傾向ですが、特に2社間ファクタリングではその傾向が強くなります。

- 「思っていたより手数料が高かった」

- 「最安ではなかった」

- 「案件によってはコストが上がる」

ただし、これはスピードや審査通過率とのトレードオフでもあります。

手数料だけでサービスを評価すると、本来のメリットを見落としてしまう可能性があります。

口コミから見える実態

口コミ全体を総合すると、アバンティアは以下のような特徴が見えてきます。

- スピード:非常に速い

- 審査通過率:高い(他社否決案件にも対応)

- 手数料:平均〜やや高め

つまり、「できるだけ確実に資金を調達したい事業者向け」のサービスであり、最安値だけを重視する人とは求めるものが異なります。

「手数料が高い」という評価の見方

実務では、「手数料が高い」という口コミだけで判断してしまうケースもあります。

例えば、飲食業・従業員4名・売掛金100万円の案件では、手数料約10万円で90万円が入金されました。

利用者は当初「高い」と感じていましたが、翌日の仕入れ代金を予定どおり支払えたことで、取引停止や信用低下といったリスクを回避できています。

このように、ファクタリングは手数料だけではなく、「回避できた損失」まで含めて判断することが重要です。

口コミを見る際の注意点

口コミを参考にする際は、次の点を意識しましょう。

- 匿名レビューは利用条件がわからないことが多い

- 手数料は売掛先や契約内容によって大きく変わる

- 入金スピードは提出書類や申込時間帯に左右される

つまり、口コミはあくまで「その利用者の条件での評価」です。

重要なのは、自社の売掛先や資金繰り、資金調達の緊急度に照らし合わせて判断することです。

総合すると、アバンティアは口コミでも評価されているとおり、スピードと審査通過率を重視したファクタリングサービスといえます。一方で、手数料については案件によって印象が変わるため、事前に見積もり内容を十分確認したうえで利用を検討するとよいでしょう。

アバンティアファクタリングをおすすめする利用者

ファクタリングは万能な資金調達手段ではありません。状況によっては非常に有効ですが、使いどころを誤るとコストだけが残る可能性もあります。

ここでは、実務ベースで「向いているケース」と「向いていないケース」を整理します。

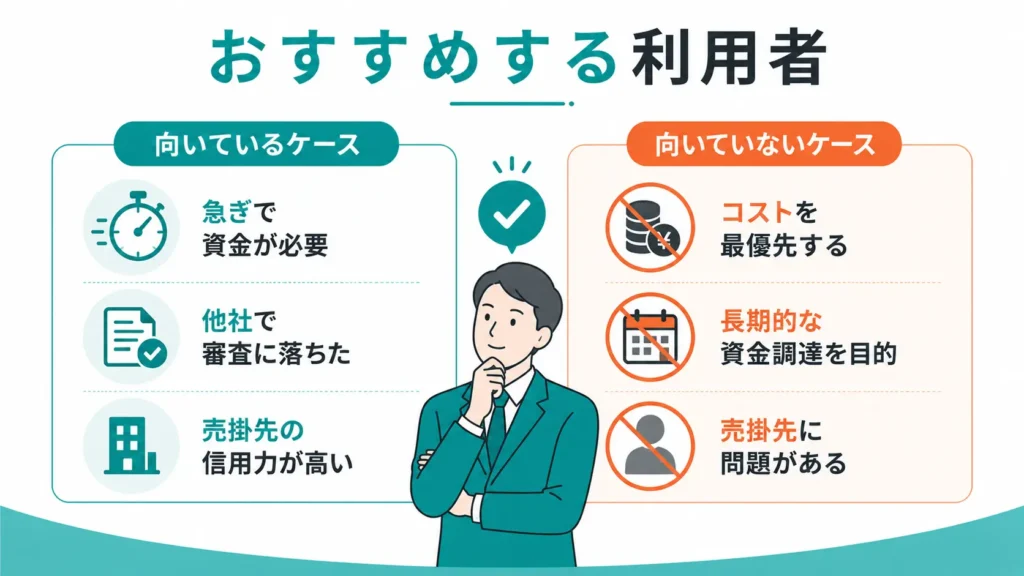

向いている企業①:急ぎで資金が必要なケース

最も相性が良いのは、当日〜翌日中に資金が必要な状況です。

例えば、外注費・仕入れ代金・給与の支払いなど、期限が迫っている場面では銀行融資では間に合わないことがあります。

アバンティアは最短90分〜即日入金に対応しているため、このような時間的余裕がない場面で強みを発揮します。

実務では、午後に申し込んでも当日中に資金調達できるケースがあり、資金ショートの回避手段として活用されています。

向いている企業②:他社で審査に落ちたケース

アバンティアは審査通過率が高く、他社で否決された案件の再審査先として利用されることも少なくありません。

特に以下のようなケースでは、利用を検討する価値があります。

- 赤字決算・債務超過

- 税金や社会保険料の未納がある

- 創業間もなく実績が少ない

これらは一般的な融資では不利になりやすい条件ですが、ファクタリングでは売掛先の信用力が重視されるため、資金調達できる可能性があります。

向いている企業③:売掛先の信用力が高いケース

ファクタリングは「売掛債権の信用力」をもとに審査されるため、売掛先が上場企業・大手企業・官公庁などの場合は有利になりやすい傾向があります。

このような案件では、審査スピードが速くなり、契約条件も比較的良くなる可能性があります。

逆に、自社の経営状況に不安があっても、売掛先の信用力が高ければ資金調達できるケースがあります。

向いていない企業①:コストを最優先するケース

手数料をできるだけ抑えたい場合は、アバンティアが最適とは限りません。

低手数料を重視するファクタリング会社や、時間に余裕がある場合は銀行融資なども比較検討した方がよいでしょう。

向いていない企業②:長期的な資金調達を目的とするケース

ファクタリングは、あくまでも短期的な資金調達を目的としたサービスです。

継続的に利用すると手数料負担が積み重なり、かえって資金繰りを圧迫する可能性があります。

長期的な運転資金を確保したい場合は、銀行融資や制度融資、補助金・助成金など、ほかの資金調達方法も検討することをおすすめします。

向いていない企業③:売掛先に問題があるケース

以下のような場合は、ファクタリング自体の利用が難しくなる可能性があります。

- 売掛先が個人・フリーランス

- 支払い遅延が常態化している

- 継続的な取引実績が少ない

ファクタリングでは売掛先の信用力が重要視されるため、このようなケースでは審査に通らない可能性が高くなります。

実務的な判断基準

最終的な判断は、次の3点を基準に考えるとわかりやすいでしょう。

- 今すぐ資金が必要か

- 売掛先に十分な信用力があるか

- 手数料を許容できるか

この3つを満たしている場合、アバンティアは有力な選択肢になります。

反対に、一つでも条件を満たさない場合は、ほかの資金調達方法も含めて比較検討することが大切です。

ファクタリングは、「必要なタイミングで適切に利用すること」が重要です。

自社の状況に合った方法を選択できれば、資金繰りを安定させる有効な手段となるでしょう。

よくある質問(Q&A)

判断に迷いやすいポイントを中心に整理しているため、最終確認として活用してください。

本当に即日で入金されますか?

条件が揃えば可能です。

最短30分〜当日中(実務平均3〜5時間)が目安です。

ただし、書類に不備がある場合や申込時間が遅い場合は、翌営業日にずれ込むことがあります。

審査に落ちるのはどのようなケースですか?

主に売掛先の信用状況が影響します。

個人との取引や支払い遅延の履歴がある売掛先、取引実績が浅い売掛先などは否決されやすい傾向があります。

一方で、自社が赤字決算でも、売掛先の信用力が高ければ審査に通るケースもあります。

手数料はどのくらいかかりますか?

目安は2社間で5%〜、3社間で3%〜です。

実際の手数料は、売掛先の信用力や売掛金額、契約条件などによって変動します。

最安水準ではありませんが、審査通過率や入金スピードを重視したサービス設計となっています。

個人事業主でも利用できますか?

利用可能です。

ただし、売掛先が法人であり、継続的な取引実績があることが前提となるケースが多くなります。

個人間取引の場合は、審査が厳しくなる可能性があります。

信用情報や今後の融資に影響はありますか?

基本的に影響はありません。

ファクタリングは借入ではなく売掛債権の譲渡(売却)であるため、信用情報機関へ登録されることはありません。

そのため、将来の銀行融資へ直接影響することはありません。

相談だけでも可能ですか?

可能です。

電話やオンラインで無料相談に対応しており、見積もりのみの相談も受け付けています。

複数社と比較したうえで契約を判断すると、より自社に合った条件を選びやすくなります。

結論としては、「即日入金は条件付き」「審査は売掛先の信用力が重要」「手数料は案件ごとに変動する」という理解が、実際の運用に最も近いといえるでしょう。

アバンティアファクタリングの今後

ファクタリング業界はここ数年で、オンライン化の進展や審査スピードの競争激化により、サービスの在り方そのものが変わりつつあります。

その中で、アバンティアが今後どのようなポジションを築いていくのかは、利用者にとっても重要な判断材料になります。

業界全体の流れ:スピードと通過率の二極化

現在のファクタリング市場は、大きく次の2つの方向に分かれています。

- 低手数料・厳格審査型(コスト重視)

- 高通過率・即日対応型(スピード重視)

アバンティアは後者に位置しており、「審査通過率」と「入金スピード」を重視したサービスといえます。

資金繰りに余裕がない企業ほど、このようなスピード重視型サービスへの需要は今後も高まることが予想されます。

オンライン化と審査の高速化

従来のファクタリングは、対面や紙書類による手続きが一般的でした。

しかし現在では、オンライン完結型サービスが主流となりつつあり、アバンティアも全国どこからでも申し込みから契約、入金まで対応できる体制を整えています。

今後はAIやデータ分析の活用がさらに進み、審査時間の短縮や条件提示の精度向上など、利便性の向上が期待されます。

今後の課題:手数料とサービス品質の両立

一方で、スピードや審査通過率を重視するサービスには課題もあります。

その一つが、手数料とのバランスです。

利用者にとっては早く資金を調達できるメリットがある反面、案件によってはコストが高くなる場合もあります。

今後は、迅速な対応を維持しながら、どこまで利用しやすい手数料を実現できるかが各社の競争ポイントになっていくでしょう。

利用者に求められる判断

実務の現場では、「どのファクタリング会社を利用するか」だけでなく、「どのタイミングで、どのタイプのサービスを選ぶか」が重要になります。

短期的な資金調達手段としての価値は今後も変わりませんが、各社の特徴を理解し、自社の状況に合ったサービスを選ぶことが、より重要な時代になっています。

総合的に見ると、アバンティアは今後も審査通過率と入金スピードを重視するファクタリング会社として一定の存在感を維持すると考えられます。

急な資金需要に対応する選択肢の一つとして、引き続き注目されるサービスといえるでしょう。

まとめ

ここまで、株式会社アバンティアのファクタリングについて、サービスの特徴やメリット・デメリット、利用の流れ、口コミ・評判などを実務ベースで解説してきました。

最後に、重要なポイントを整理しながら、利用を検討する際の判断基準をまとめます。

アバンティアの総合評価

結論として、アバンティアは「審査通過率と入金スピードを重視したファクタリングサービス」です。

手数料は最安水準ではないものの、審査通過率の高さと即日対応力は業界内でも強みといえます。

- 最短90分〜即日入金(実務平均:3〜5時間)

- 審査通過率:約95%(現時点)

- 売掛先の信用力を重視した審査で、他社否決案件にも対応

特に、「とにかく早く資金を確保したい」という場面では、有力な選択肢となるでしょう。

利用を検討する際の判断ポイント

実務では、次の3点を基準に判断するとわかりやすくなります。

- 今すぐ資金が必要か

- 売掛先に十分な信用力があるか

- 手数料を許容できるか

これらの条件を満たしている場合、アバンティアは利用価値の高いサービスといえます。

一方で、時間に余裕があり、コストを最優先したい場合は、銀行融資や他社ファクタリングサービスも含めて比較検討することが大切です。

実務視点での結論

資金繰りの現場では、手数料を数%抑えることよりも、「必要なタイミングまでに資金を確保できるか」が重要になるケースが少なくありません。

その意味で、アバンティアは「審査に通し、早期に資金調達したい事業者のための選択肢」として活用しやすいサービスです。

資金繰りはタイミングによって経営への影響が大きく変わります。

本記事を参考に、自社の資金状況や売掛先の条件を踏まえたうえで、最適な資金調達方法を選択してください。

ファクタリングの主要記事

ファクタリング記事一覧

資金調達マップのファクタリングに関連する記事のカテゴリページ。ファクタリングの仕組み

ファクタリングの仕組みとは?メリット・リスクから審査のコツまでプロが図解ファクタリングの種類

「注文書」から「保証型」まで。2026年の荒波を渡る経営者が知るべきファクタリングの全種類と裏側ファクタリングの手数料

「手数料1.0%〜」の罠を暴く!2026年ファクタリング相場の正体と、経営者が手元に現金を残すための全技術ファクタリングは借金ではない

「売却」か「借金」か?ファクタリングと債権譲渡の法的境界線を暴き、偽装業者を壊滅させるための経営者バイブルノリンコース型のファクタリング

ノンリコース・ファクタリングの仕組みと相場|償還請求権なしの法的定義を専門家が解説業種別ファクタリングについて

業種別ファクタリング活用完全ガイド【2026年最新版】業界特有の「資金繰りの痛み」を解消する戦略的戦術書

この記事の著者

松本 香織(資金調達マップ編集部)

資金調達マップ編集部のシニアエディター。ファクタリングやビジネスローン、公的融資、補助金制度など、ジャンルを問わず幅広い記事の編集・監修を担当している。読者である事業者の目線に立ち、実務で本当に役立つ情報かどうかを重視した記事づくりを心がけ、編集部内の情報発信の正確性と信頼性を支えている。

会社ランキング ファクタリングシークで

今すぐ確認する