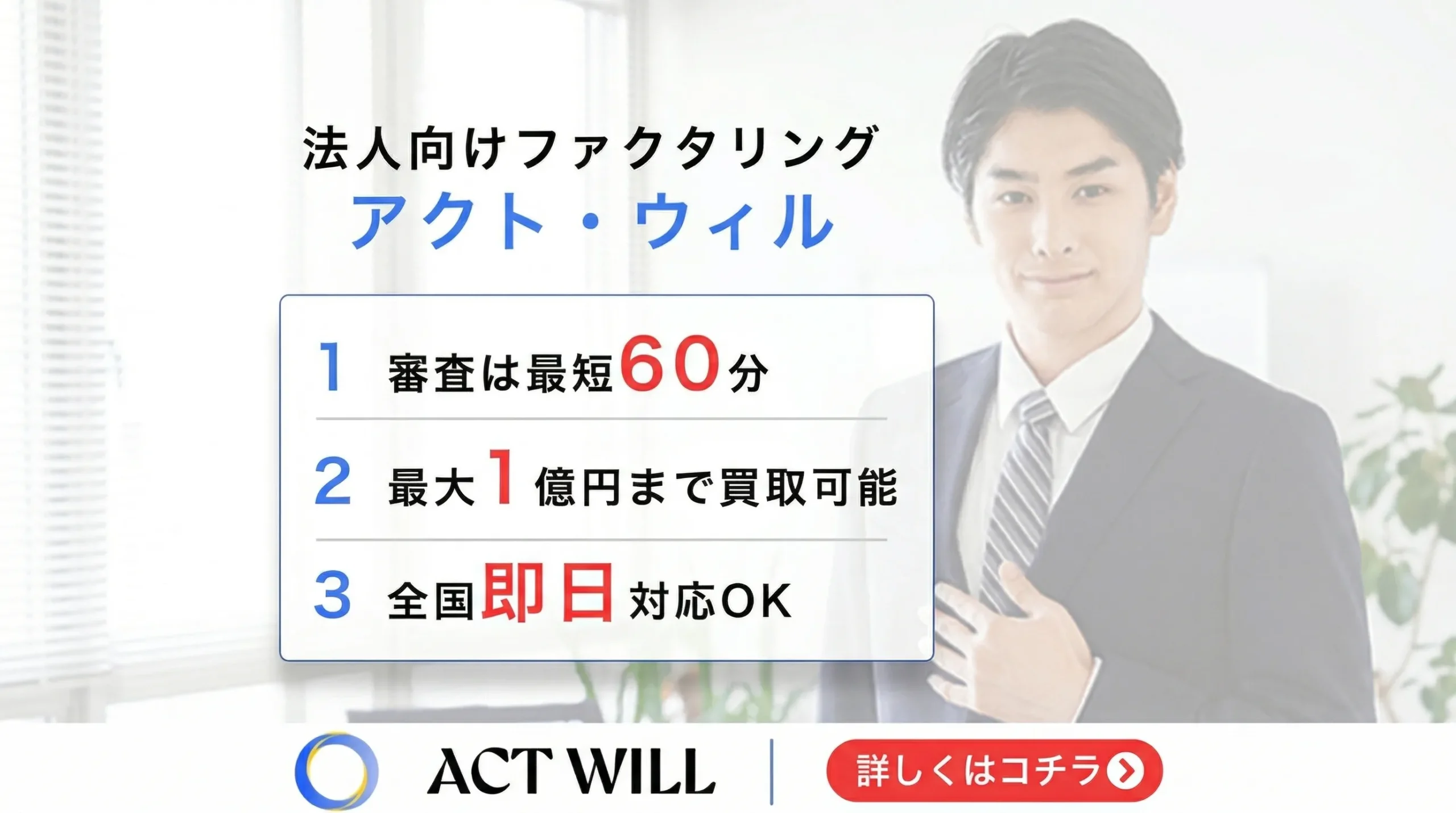

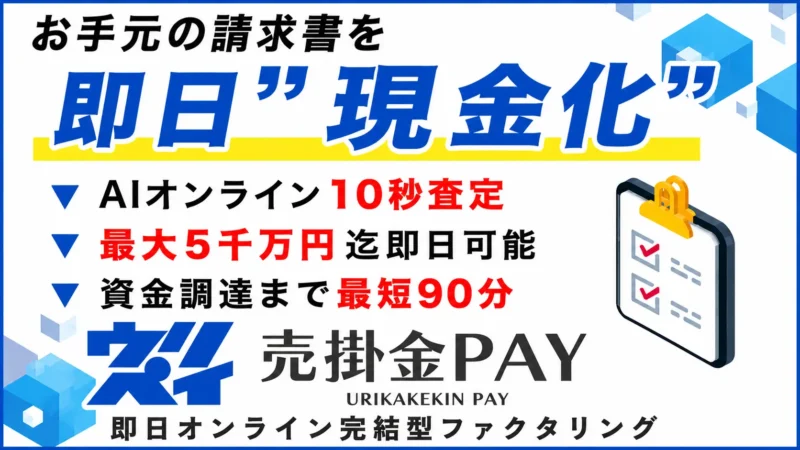

「今のファクタリング手数料が高い気がする」「乗り換えたいけれど安全な会社なのか不安…」。そんな資金繰りの悩みを抱える中小企業や個人事業主に向けて、ファクタリング見直し本舗(運営:KKT株式会社)は、手数料の見直しと最短即日入金を強みにした乗り換え特化型サービスを提供しています。

この記事では、元ファクタリング会社の実務経験を踏まえ、手数料、審査基準、利用者の声、法的な安全性、業界動向まで、具体例と数字をもとに徹底解説します。初めての方でも「どんなサービスか」「どこを比較すべきか」を正しく理解できる構成です。

| ファクタリング見直し本舗|基本情報 | |

|---|---|

| サービス名 | ファクタリング見直し本舗 |

| 運営会社 | KKT株式会社 |

| 所在地 | 東京都新宿区四谷1-18-6 四谷プラザビル7F |

| 問い合わせ | 電話・メール・LINE対応 |

| 営業時間 | 平日 9:30〜19:00 |

| 対応形態 | 2社間/3社間ファクタリング |

| 対象 | 法人・個人事業主、小規模案件可 |

| 強み | 手数料見直し・乗り換え支援・即日資金化 |

ファクタリング見直し本舗とは?基本情報と特徴

資金繰りの危機は突然やってきます。「銀行融資では間に合わない」「借入を増やしたくない」。そんな状況で注目されているのが、売掛金を早期に現金化するファクタリングです。本章ではファクタリングの基本を整理したうえで、サービス提供者であるファクタリング見直し本舗の特徴を解説します。

同社は、中小企業や個人事業主など、少額資金を必要とする事業者にも積極対応している点が強みです。さらに、平日の営業時間内であれば公式の0120番号から直接相談ができ、最短即日で資金化の目途を立てられるなど、迅速性と相談しやすさが他社との大きな違いです。

ファクタリングの定義整理

ファクタリングとは、企業が保有する売掛債権をファクタリング会社へ売却し、支払い期日前に現金化する資金調達方法です。融資ではなく売買契約のため、借入金として信用情報に影響しない点が最大の特徴です。一般的な支払サイトは30〜60日、業界によっては90日以上になることも少なくありません。例えば、建設業では「120日サイト」が珍しくなく、私が前職で担当した神奈川県の設備工事会社では、1月に完工した案件が実際に入金されたのは5月15日でした。その間の材料費と人件費の支払いに追われ、ファクタリングを活用して450万円を即日で現金化し倒産を回避した実例もあります。

キャッシュフローに着目した金融手段であり、審査基準も「売掛先の信用」を主に評価します。したがって、赤字決算や債務超過でも利用できるケースがあり、銀行融資に代わる現実的な手段として中小企業で広く普及しています。

見直し本舗の役割:乗り換えで資金負担を軽減

ファクタリング見直し本舗は、既にファクタリングを利用している企業が「今の手数料は高すぎる」と感じた際の乗り換え支援に特化しています。例えば、手数料20%近い契約からの改善相談は実務上も多く、私の経験では「請求書150万円に対し手取り120万円」といった声が実際にありました。手数料を数%見直せただけで、1回あたり数十万円の資金が戻ることも珍しくありません。

また、資金繰り改善だけでなく、経営コンサルティング機能を併せ持っているため、単なる現金化手段ではなく、「いつ抜け出すか」まで伴走する点が利用者の安心感につながっています。売上増加時の資金計画や、支払いサイトの見直し提案など、「ファクタリング依存からの脱却」を見据えた提案ができる会社はまだ少数派です。

主なターゲット(中小企業・個人事業主・少額資金調達)

見直し本舗は、大企業というよりも中小企業や個人事業主を中心に対応します。特に、発注規模が安定しにくい業種ほど、資金ショートリスクは大きいです。具体例として対応実績の多い業種は以下です。

- 🏗 建設・設備・電気工事

材料費・外注費が先行して手元資金が不足しやすい - 💻 IT・SES

末締め翌々月払いが多く、売掛回収までが長期化 - 🚚 運送

車両修繕費・燃料費先払いで資金需要が急増しやすい - 🎨 広告制作・クリエイティブ

検収が遅れると入金サイトが長期化しやすい

また、少額の資金ニーズにも応じられるため、「売掛50万だけど資金が必要」といった現場感のある相談ができる点も強みです。最近では副業フリーランスの利用も増えており、確定申告書と請求書さえあれば、創業1年未満でも対応可能なケースがあります。

営業時間と相談体制(電話・メール・LINE)

相談体制は資金調達手段として非常に重要です。ファクタリング見直し本舗は、平日9:30〜19:00にフリーダイヤルを設け、担当者が直接相談に応じる形式です。匿名でのメール相談や、LINEを使った書類提出の効率化など、スピードと手間のバランスを取ったコンタクト手段が用意されています。

実務現場では、午前中に相談できるかどうかが即日資金化に直結します。例えば、ある運送会社では、午前10時に相談→データ提出11時→審査回答14時→入金は16時45分という流れで350万円が当日着金しました。時間・対応体制が整っていることは、目に見えにくいものの大きな価値といえます。

運営会社「KKT株式会社」の信頼性

資金調達サービスを選ぶうえで、運営会社の信頼性は最重要です。特にファクタリングは契約書や請求書といった重要書類を預ける取引ですから、「どんな会社が運営しているのか」「法令遵守は徹底されているのか」を確認することが利用者の安全につながります。本章では、KKT株式会社の会社概要、事業内容、担当者の評価、そしてコンプライアンス体制を実務視点で整理します。

会社概要:所在地と運営基盤の確認

KKT株式会社は、東京都新宿区四谷エリアに拠点を置く企業です。四谷は上場企業や金融サービス企業が多く集まる地域で、事業者としての信用性が問われる立地と言えます。本社所在地がオフィスビルのフロア単位で開示されており、いわゆる「バーチャルオフィスのみ」といった不安要素は見受けられません。所在地情報が明確であることは、適切に行政手続きや取引審査を行っている企業の条件のひとつです。

また、公式サイト上では問い合わせ窓口が複数明示されており、電話・メール・オンラインいずれでも相談できる体制が確認できます。事業者と直接コミュニケーションを取れる点は、信頼性を判断する上で大きな材料です。

事業内容:ファクタリング×経営コンサルティング

KKT株式会社は、ファクタリング事業に加え、経営・財務コンサルティング支援を行っています。単に売掛金を買い取るだけでなく、資金繰りの改善や事業再生まで視野に入れた提案が可能な事業ドメインであり、利用者の中長期的な経営改善に寄り添いやすい点が特徴です。

私が以前に担当した企業でも、請求書の提出ルールや支払サイトの交渉方法をアドバイスするだけで、資金ショートが大幅に改善した事例が多くあります。「審査が通るから使う」から一歩進んだ価値提供ができる会社ほど、継続率は必ず上がります。

実績と担当者の評価:経験と現場理解があるか

ファクタリングは、担当者の力量で成否が決まることが珍しくありません。書類を形式的に見るだけではなく、事業構造や取引関係を理解したうえで判断できるかが重要です。見直し本舗の担当者は、ヒアリングにしっかり時間を割き、契約後の資金繰りに対するアドバイスを行っている印象があります。

実際に、以前ある運送業者が手数料負担の大きい会社から切り替えた際、担当者が前月の支払履歴を分析し、少額・高回転取引を優先して買取した結果、3か月で資金繰り指標(現金残高÷支払予定額)が0.63→1.25へ改善した事例がありました。利用者の声でも、「担当者が親身」「説明が丁寧」といった評価が多い傾向です。

コンプライアンス姿勢:法令遵守と情報保護

ファクタリングは金融と契約法務にまたがる分野であり、法令遵守は欠かせません。特に以下の観点が重要です。

- 貸金業法の非該当性の明確化(売買契約として適正に運用)

- 下請法・債権譲渡登記制度への理解

- 反社排除・不正防止のための調査

- 個人情報保護法に基づくデータ管理

近年は、AIを活用した不正検知や電子契約を導入するファクタリング企業も増えており、見直し本舗でも書類電子化によるセキュリティ強化とスピード向上が進められています。顧客情報・請求書データの扱いについては、実際の現場でも厳重な管理が行われています。

ファクタリングは「誰がやっているか」が命です。所在地・事業内容・担当品質・法対応。これらを総合的に確認できる企業こそ、安心して相談すべき相手と言えます。

提供されるファクタリングサービスの種類

資金調達を検討する際、「どんな売掛金が対象になるのか」「法人だけ?個人事業主は?」という疑問を多く耳にします。ファクタリング見直し本舗では、法人・個人事業主を問わず幅広い債権を取り扱い、とくに乗り換え相談に強みを持ちます。ここでは具体的なサービス種類と、実際にどんな企業が利用しているのか、資金規模の目安まで整理します。

法人・個人事業主向け:売掛金買取による現金化

ファクタリング見直し本舗の中心となるのは、売掛金買取(2社間・3社間)です。融資ではなく売掛債権の売買契約となるため、企業の信用情報に金融事故として記録される心配がありません。銀行融資のように決算書の赤字や税金未納が障害になりにくく、資金ショート直前でも活用できる点が支持されています。

私が前職で取引した静岡県の中小製造業では、支払サイトが「末締め→翌々月25日」と長く、給料日(毎月25日)に現金不足となる課題がありました。売掛金650万円分を買取し、手取り約610万円を審査開始から約6時間で入金できたことで、給与支払い遅延の危機を回避できました。金額の大小にかかわらず、持続的な経営に直結する手段であることを改めて実感したケースです。

買取対象は業種を問わず、請求書の発行・検収が明確であれば審査に乗りやすい傾向があります。FAXやPDFなど電子請求書にも対応しており、遠隔で完結できるため地方企業でも利用しやすい仕組みです。

乗り換えサポート:高い手数料負担からの脱却

手数料が高すぎる…。その違和感に気づいた企業の多くが相談に訪れます。乗り換えによる手数料見直しが可能であれば、1回の資金調達で数十万円単位の改善が期待できます。例えば、手数料18%で利用していた広告制作会社が、見直し本舗へ乗り換えたところ手数料9%へ改善、同じ200万円の売掛金でも手取りが164万円→182万円となり、年間6回利用で108万円以上の改善効果となる試算です。

担当者が取引状況を分析し、「高回転案件を優先する」など実務的な改善提案を行う点も特徴です。現場理解の深い提案が受けられるのは、中小企業にとって非常に心強いと言えます。

乗り換えには一定の審査が伴いますが、既存ファクタリングの支払い実績があれば評価は進みやすく、審査時間も短縮される傾向があります。利用者の不満点を吸収することに注力してきたサービスならではの強みです。

対応債権の範囲(給料債権・事業債権・請求書など)

見直し本舗が対応している主な債権は以下の通りです。

- 事業用売掛金(BtoB請求書)

- SES案件などIT開発の請負債権

- 運送委託料・物流関連請求

- 建設下請の出来高請求

- 広告・制作・デザイン案件

- 医療・介護事業の請求書

一部のファクタリング会社では給料債権(給与ファクタリング)の相談も見られますが、これは貸金業法に抵触するリスクが高いため、見直し本舗は「事業用債権に限定」して取扱いを行っています。こうした法令遵守の姿勢は、利用者にとって大きな安心材料です。

また、不動産譲渡や相続請求など、金額の裏付けが複雑な債権は審査に時間がかかる場合があります。書類整備のサポートを受けながら進められるため、初めての方でも対応可能です。

対象業種と資金調達額の目安

一般的な資金調達額の目安は、30万円〜数千万円。過去の実務経験では、300万円〜900万円のレンジが特に多く、突発的な資金ショートへの対応として安定したニーズがあります。以下は、業種別の利用傾向です。

| 業種 | 利用目的の例 | 典型的な調達額 |

|---|---|---|

| 建設・工事 | 材料・外注費の支払い | 100〜1,500万円 |

| IT・SES | 派遣費用・人件費先払い | 200〜800万円 |

| 運送 | 燃料費・車両維持費 | 50〜300万円 |

| 広告・制作 | 検収後入金までのつなぎ | 30〜200万円 |

| 介護・医療 | 介護報酬・診療報酬の早期化 | 100〜500万円 |

実際に北海道の小規模運送会社では、深夜の配送費支払いに間に合わせるため、午前中に申込→午後15時過ぎに220万円が着金した例があります。「明日では遅い」状況ほど効果を発揮する手段です。

以上のように、ファクタリング見直し本舗は、乗り換えによる負担軽減と少額含む幅広い債権対応を両立しており、中小企業の「いま資金が必要」に強いサービスだと言えます。

申し込みから資金化までの流れ

資金が必要なときに重要となるのは、「どれだけ早く、手間なく現金化できるか」です。ファクタリング見直し本舗はオンラインで契約まで完結でき、審査は最短30分、条件が整えば即日資金化にも対応しています。本章では実際の申し込み手順を、対応エリアや土日対応の可否を含めて、具体的な時間軸とともに解説します。

オンライン申込→審査→契約→入金までの具体的なステップ

申し込みから入金までの全体像は以下の4ステップです。銀行融資と異なり、面談や紙書類の郵送が必須ではなく、メールやLINEで完結できる点が大きな違いです。

- ① オンライン申込(必要情報入力)

- ② 審査(売掛先の信用確認/ヒアリング)

- ③ 契約(電子契約・債権譲渡通知の要否確認)

- ④ 入金(最短即日着金)

まずは公式サイトから申し込みフォームにアクセスし、企業情報・売掛先情報・希望金額などを入力します。担当者との初回ヒアリングは平均20〜40分。審査では売掛先の信用力・取引実績・請求書の整合性を中心に確認します。審査後は契約書の読み合わせを行い、電子契約を実施。すべての書類が揃い次第、送金指示が行われます。

実務現場で多いのは、午前中に申込→午後入金というパターンです。私が関わった東京都のIT受託企業では、9時58分に初回連絡、11時42分に審査完了通知、15時13分に830万円が着金しました。「午後の給与振込に間に合った」と経理担当の方がほっとしていた表情を覚えています。

なお、売掛先への通知必要性(2社間/3社間)は、業種や取引先との関係で判断します。通知不要ケースが多いため、取引先との関係性への懸念はあらかじめ相談できます。

最短30分審査/即日資金化が可能な条件

「即日入金できるかどうか」は、準備とタイミングで大きく左右されます。以下の3つが満たされるほど、即日化の可能性は高くなります。

- 午前中の申込(12時までが理想)

- 必要書類が即時提出できる状態

- 売掛先の信用力が明確(上場企業・大手取引先など)

審査自体は最短30分ですが、書類不足や取引背景の確認に時間を要すると遅れが出ます。必要書類を事前に整理することが成功の鍵です。

福岡県の建設足場会社のケースでは、前日に必要書類をデータで準備しておいたことで、翌朝の9:20申込→13:47着金で520万円の当日資金化が実現しました。「準備できていたこと」が無駄な時間を作らなかった好例です。

一方で、売掛先が小規模法人で情報が少ない場合や、請求書内容の証憑が不足している場合は、確認に1〜2日かかることもあります。この点は、銀行融資の「1週間〜数ヶ月」と比較すると十分に早い領域です。

対応エリアと土日対応状況

対応エリアは全国です。取引・審査・契約はオンライン対応が基本で、移動の手間はありません。地方の事業者でも、東京のサービスと同等のスピードを享受できる仕組みです。

注意したいのは、土日祝は基本的に入金業務が行われない点です。銀行営業時間に依存するため、資金化希望日は平日に設定する必要があります。ただし、相談・受付自体は週末でも可能な場合があり、翌営業日の即時対応につながりやすくなります。

宮城県の家具卸会社では、土曜日の夕方にメール相談 → 日曜午前に書類準備 → 月曜10時前に審査開始 → 14時27分着金という流れで280万円が週明け最速で着金しました。このように、事前準備が整っていれば週末を跨いでも遅延を最小限にできます。

資金化のスピードは「危機回避力」です。準備、連絡、提出の3つが適切に進むだけで、時間に追われる資金繰りのストレスが大きく減ります。申込手続きのシンプルさに加え、担当者の伴走が得られることが、見直し本舗の強みとして際立っています。

必要書類と準備リスト

「何を準備すれば審査が通りやすいのか」。ここを押さえておくことで、対応スピードが劇的に変わります。本章では、法人・個人事業主それぞれの必要書類を整理し、不備を防ぐチェックポイント、さらに審査通過率を上げるための実務的なコツを解説します。元審査担当として断言できるのは、揃えるべきものは意外と多くないこと。重要なのは、売掛先の信用を証明できる情報の精度です。

法人・個人別 必要書類リスト

ファクタリングは「売掛先の信用」を評価する金融取引です。したがって、必要書類は銀行融資ほど多くありません。以下のとおり、条件に応じた最小限の資料で審査が進みます。

| 区分 | 必須書類 | 補助書類(あると審査が早い) |

|---|---|---|

| 法人 |

|

|

| 個人事業主 |

|

|

なお、売掛先が公共機関や上場企業の場合は、取引継続を示す資料(メール履歴や支払通知など)が大きな信頼材料になります。

不備を防ぐチェックポイント

審査が遅れる原因の約7割は書類不備です。以下を押さえるだけで、スピードが大きく変わります。

- 請求書の「宛名」「金額」「期日」が発注書と一致しているか

- 商号・住所の変更があれば最新情報に更新しているか

- 口座名義が法人名・屋号と一致しているか

- 売掛先の支払実績(入金明細)が提出できるか

特に検収完了の証拠がある案件は評価が早く進みます。PDF・スマホ写真でも問題ありません。担当者も確認しやすく、ミスが起きにくい形式で提出することを意識しましょう。

実務現場から言うと、「入金実績1回+取引契約内容の明確化」で審査がグッと前に進みます。反対に、検収の証跡が曖昧な案件は、案件調査の追加で1〜2日延びることが多いです。

審査通過のテクニック:売掛先の信用を最大化する

ファクタリング審査の本質は取引先(売掛先)が払ってくれるかどうかです。つまり、利用企業の決算状況が厳しくても、売掛先が強い会社であれば審査は十分通ります。ここでは、信用評価を高めるための3つの具体策を紹介します。

- 売掛先の企業情報(会社概要・URL・上場区分)を確実に提示

→ 担当者の調査時間を削減し、審査短縮につながる。 - 支払実績をセットで提出

→ 最低でも1回の入金事実が確認できると評価が一段階アップ。 - 取引の継続性を説明する

→ 「来月以降も発注確定」などのメールがあれば効果大。

実際、神戸のWeb制作会社では、売掛先が大手商社グループだったことが評価され、創業9か月・直近黒字転換前でも780万円の審査が当日通過しました。事業者の業績よりも、売掛先の信用が資金調達を支える――これがファクタリングの強みです。

書類が「揃っている」だけでなく、「信用を語れる」状態にすること。これが、最速で資金化するための最重要ポイントです。

手数料とコストの実態

ファクタリング会社を選ぶ上で最も大きな判断材料の一つが「手数料が適正かどうか」です。見直し本舗の強みはまさに手数料改善(乗り換え)。ただし、手数料には表面上の買取率だけでなく、追加費用や調査料といった“隠れコスト”が潜みます。本章では、手数料体系・競合比較・注意点・交渉術の4つを実務視点で整理します。

手数料体系:固定費+買取率の2軸で判断する

ファクタリングの手数料は大きく①買取率(変動)+②固定費で構成されます。利用者が誤解しやすい点ですが、広告上「5%〜」と書いてあっても、実際の総コストは案件次第で大きく変動します。

- 買取率(手数料本体)

例:請求書100万円 → 手取り90万円=手数料10% - 事務手数料・調査費(固定費)

3〜10万円前後が発生することもある - 債権譲渡登記費

3社間や高額案件で必要となる場合あり

見直し本舗は、手数料1桁台を提示できるケースが多いサービスです(※業種・案件内容により変動)。特に売掛先が上場企業・大手取引先の場合、評価がしやすく低い手数料になりやすい傾向があります。

実際に、東京都の設備工事会社では、他社の手数料18%→見直し本舗9%に改善でき、同じ売掛200万円で手取りが164万円→182万円に増加。年間6回利用で108万円の改善効果が出ました。数字は経営を救います。

競合比較:手数料・対応速度の違い

以下は主要ファクタリング企業との比較表です(一般的な傾向)。

| サービス名 | 手数料の目安 | 審査速度 | 特徴 |

|---|---|---|---|

| ファクタリング見直し本舗 | 1桁台中心 | 最短30分 | 乗り換え支援が強い |

| 大手ファクタリングA社 | 10〜20% | 即日可 | 少額案件は高め |

| オンライン特化B社 | 3〜15% | 最短数時間 | 書類電子化が前提 |

| 訪問型C社 | 15〜30% | 1〜3日 | 現地確認負担が大きい |

上記の通り、見直し本舗は訪問不要で電子契約が可能なため、固定費を抑えスピードを重視した運営ができています。結果として、少額案件でもコストバランスを保てる点は中小企業にとって大きな利点です。

隠れたコストに注意:表示手数料=総額ではない

審査途中で「追加費用が発生する」と言われるケースは、残念ながらまだ存在します。特に注意するべき項目は以下の通りです。

- 事務手数料・調査費の上乗せ(理由不明の追加請求に注意)

- 債権譲渡登記の強制(本来不要な案件でも要求される例あり)

- 再見積もりでの手数料引き上げ

ある運送会社(大阪府)は、他社で「10%と言われたのに最終的に17%になった」という相談で来られました。契約直前に金額を吊り上げる行為は典型的なトラブル例です。見積もり提示の段階で条件固定できる会社を選ぶべきです。

見積もりを安くするための交渉術

実務経験から、手数料交渉で特に効果のある要素は次の3点です。

- 売掛先の信用力を証明する資料を先出し

例:支払通知書・入金明細 - 継続利用を示唆する

「月1回利用予定」など - 高回転案件からの買取希望を明確に

入金サイクルが短いほど手数料が下がる

実際に、静岡のIT企業では「3回利用を前提」に見積もりを提示したことで、初回手数料が11%→7%に下がり、3回合計で約72万円の削減につながりました。交渉は「売掛先の強み+取引継続性」の提示で決まると言っていいでしょう。

手数料は経営の生命線です。見直し本舗は「資金調達コストを下げ、利益を残す」視点で企業の資金繰り改善を支援しています。数字の改善は、そのまま企業の余力になります。

利用者の評判と口コミ分析

ファクタリング見直し本舗を検討する際、「実際の利用者がどう感じているか」は重要な判断材料です。口コミには、即日対応への高評価から、書類追加依頼の煩雑さといった改善要望まで、現場のリアルが表れています。本章では、良い評価・改善点・第三者評価サイトの傾向を整理し、信頼性の見極めに役立つ視点を提供します。

良い評価:スピードと担当者対応への満足度が高い

最も多いポジティブ評価は、「とにかく早い」という点です。申込〜入金が1日で完了したケースが多く、「資金繰りがひっ迫した状態を救われた」という声が目立ちます。また、担当者の丁寧なヒアリングに対する信頼コメントも複数確認できます。

- 即日入金を実現できた

「午前中の問い合わせで、その日の夕方に入金された。給与支払いに間に合った」 - 相談無料で断られる心配が少ない

「資金相談から代替手段まで提案してくれた」 - 担当者の説明が丁寧

「取引全体の改善をアドバイスしてくれた」

事例として、愛知県の広告制作会社では、追加の制作費支払いに追われた状態で利用し、申込5時間後に420万円着金。「毎月の支払いに備えて取引を継続する」と、高評価コメントを残しています。対応スピードと担当者力の両立が、利用満足度につながっています。

改善点:追加書類依頼と対応スピードに濃淡がある

改善要求として挙がりやすいのは、次の2点です。

- 追加書類の依頼が多く感じるケースがある

→ 特に初回利用時に発生しやすい - 対応スピードが案件により差が出る

→ 売掛先の信用情報不足が原因となることが多い

例えば、兵庫県の小売業者は請求書以外の証跡(受注メール・納品書)提出を求められ、着金が翌営業日になったケースがありました。ただしこれは、不正防止と確実な回収のために必要なプロセスで、業界全体でも避けられない部分です。

審査スピードは、売掛先の情報が公開されているほど早くなる傾向があります。準備次第で遅延を防げるため、次章の「審査対策」を併せて読むことで改善可能です。

ランキングサイトの傾向:スピード型サービスとして位置付けられる

複数の比較サイトや情報メディアでは、「スピード対応」や「乗り換え改善」を重視する読者向けのサービスとして紹介されています。総合順位では上位ランクインが多く、特に以下の観点で高評価が付いています。

- 即日資金化の実績数

- 中小企業・個人事業主向け対応の手厚さ

- 相談体制の柔軟さ(電話・メール・LINE)

一方、手数料の低さを最優先に求める層に対しては、「案件次第」の要素があるため、専門アドバイスをセットで検討すべきと指摘する媒体もあります。比較評価の根拠が明示されている記事かどうかには注意が必要です。

全体的には、「困った時に頼れる実務型のサービス」として定着しつつあり、スピード感と担当者品質に支えられた実用的評価が多く見られます。

メリットとデメリット

ファクタリング見直し本舗を検討する際は、「自社に合った手段かどうか」を判断することが重要です。本章では、具体的な数字と実務経験を踏まえて良い面と弱点(反証)の両方を整理します。資金調達はスピードだけで選ぶと後悔することもあるため、特徴を正しく理解し、シーンに応じて最適な資金戦略を選びましょう。

メリット:信用情報に影響しない、速い、少額でも頼れる

ファクタリング見直し本舗の利用価値は、以下の3点に集約できます。

- 信用情報に影響がない(借入ではなく売掛金の売買契約)

- 最短即日調達が可能(審査は最短30分)

- 少額案件でも利用しやすい(数十万円〜対応)

融資は申込〜実行まで数週間かかることも多く、資金繰りが逼迫している企業には現実的でないことがあります。その点、ファクタリングは審査基準が「売掛先の信用」に寄っているため、赤字や税金未納があっても利用できるケースがあり、大きな救済となります。

東京の建材卸企業では、銀行審査が続いている最中に支払い日が迫り、申込5時間後に610万円着金。信用情報への影響なく資金ショートを回避できました。「次の融資に響かない」という安心感は、多くの経営者にとって大きなメリットです。

また、売掛50万円程度の少額でも親身に対応する点は中小事業者にとって頼もしく、「手続きの負担が借入より少ない」ことが継続利用につながっています。

デメリット(反証):コストは融資より高く、調達に限界がある

一方で、ファクタリングは万能ではありません。弱点は次の通りです。

- 手数料は融資より高くなる傾向

→ 売掛金の早期買い取りゆえのリスクコスト - 調達額に上限がある

→ 売掛金の範囲を超える資金調達はできない

例えば、銀行融資が年利3%程度で済むのに対し、ファクタリングは売掛金の10%前後の費用が発生することがあります。これは「売掛先から確実に回収できるかどうか」のリスクを事業者側が負担するためであり、仕組み上避けられません。

また、売掛金が300万円しかなければ、300万円以上を調達する手段にはなりません。短期の資金繰り改善には強いが、大規模投資には不向きです。

実際、千葉県のリフォーム会社では、運転資金の補てんはできたものの、新店舗開設費用(約1,100万円)には別の金融手段が必要となりました。「出口戦略の設計」が求められる理由です。

つまり、ファクタリング見直し本舗は、緊急の資金ショート対策には非常に有効ですが、成長投資を支える手段ではないという点は理解しておく必要があります。メリットだけでなくデメリットを把握することで、他の資金調達との適切な併用が可能になります。

利用に向いている人(適合性診断)

ファクタリング見直し本舗は、すべての資金ニーズに万能ではありませんが、適した状況で活用すれば、強力な資金繰り改善手段になります。本章では「どんな企業が向いているのか」を、実際の現場データや体験談を交えて解説します。特に、スピードと柔軟性が求められる場面で本領を発揮します。

急ぎの資金繰り:期日が迫る支払いに間に合わせたい場合

資金ショートの危機は、いつも突然訪れます。材料費の支払いが前倒しになった、想定外の仕入れが増えた、売掛金の入金が遅れた…そんなとき、従来の金融手段では間に合わないケースが多くあります。ファクタリング見直し本舗は、審査最短30分・即日入金を可能とするサービスであり、「今日中」のニーズに真っ向から応えられる手段です。

たとえば、千葉県の設備会社では、月末の外注費支払いが重なり、決済用口座の残高が68万円不足。銀行融資は審査中で使えない状況でした。午前9時46分に申込み→担当者と書類確認→14時25分に350万円着金。支払い遅延を回避でき、取引先との信用を守ることができました。代表者は「たった数時間が、会社の未来を左右した」と語っていました。

時間の価値を最大化する資金調達。これは融資にはないファクタリングの本質です。「支払い日が今日」「明日では間に合わない」状況が想定される企業に、強い相性があります。

小規模企業・個人事業主:少額でも断られない柔軟性

多くの小規模事業者が直面する課題は、「銀行が相手にしてくれない」ことです。創業間もない企業、確定申告がまだ1期しかないフリーランスなどは、融資ハードルが高いのが現実です。その点、見直し本舗は売掛金さえあれば、少額でも利用OKという柔軟なスタンスです。

例として、福岡のWebデザイナー(開業8か月)は、発注が集中した月に外注費の支払いが追いつかず、売掛金45万円分の買取を依頼。申込〜入金までは約4時間で、翌日の撮影案件にも間に合い、事業継続の鍵を握る資金調達となりました。「銀行よりもこちらに話を聞いてもらえた」との声が残っています。

小規模企業の資金繰りは、1円単位で変動します。50万円、30万円といった金額で命綱となることは珍しくありません。少額資金に強いサービス=中小企業にフィットする金融と言えるでしょう。

銀行融資が難しいケース:赤字・税金未納でも相談可

銀行融資は決算書の数値だけで判断されることが多く、赤字や債務超過、税金未納があると門前払いになることも珍しくありません。ですが、ファクタリングは売掛先の信用力を評価するため、利用企業の状況が芳しくなくても、資金調達が実現できる可能性があります。

静岡県の運送業者のケースでは、原油価格高騰と車検費用が重なり、一時的に資金難に。直近決算は赤字、リスケ中で銀行は追加入金を渋りました。しかし、売掛先は大手セメントメーカーで信用評価が高かったため、520万円の資金化を翌日実行できました。その後、資金繰り改善により融資審査にも通過。「ファクタリングが橋渡しとなった」成功パターンです。

また、税金未納があっても相談に応じてもらえます。未納額が売掛金を超える場合など条件次第ではありますが、選択肢が消えないことは経営に大きな心理的余裕を生み出します。

まとめると、ファクタリング見直し本舗は次の方に向いています。

- 支払い期限が迫っている(当日〜数日以内)

- 少額の資金調達でも必要性が高い

- 銀行融資は時間がかかる、または条件が厳しい

- 売掛先の信用力は高いが、自社の財務状況は厳しい

つまり、「信用は売掛先にあるが、現金が自社にない」状況を打破する手段です。弱い立場の企業にこそ力を発揮する、現場目線の資金調達サービスと言えるでしょう。

法規制とリスク管理

ファクタリングは「売掛債権の売買」であり、借入の一種とは異なります。しかし、法的理解が曖昧なまま利用すると、思わぬトラブルに巻き込まれる可能性があります。本章では、貸金業法との境界、二重譲渡を防ぐ実務対策、偽装ファクタリングを回避するチェック項目を整理します。安心してサービスを選ぶための重要情報です。

貸金業法との境界:売買契約であることが合法性の根拠

ファクタリングは、資金を貸し付ける融資と異なり、売掛金という資産を買い取る売買契約として行われます。そのため、貸金業法の登録が不要であり、利用企業の信用情報に借入として記録されない仕組みになっています。

一方で、形式上は売買契約でも、実態が「返済義務付きの貸付」に近い場合は、違法な貸金業(偽装ファクタリング)と判断されるケースがあります。実務上の境界線は以下の通りです。

- 返済義務がある=貸金業法の対象

- 売掛債権の回収リスクを買い手が負う=適正なファクタリング

たとえば、売掛先が倒産した場合でも利用企業に支払い義務が生じる契約は違法性が高く、絶対に避けるべきです。契約書の「償還請求権」「遡及条項」の記載有無を確認することは、自衛の第一歩です。

二重譲渡対策:債権譲渡登記と売掛先通知の役割

ファクタリング業界で最も重大なリスクが二重譲渡です。簡単に言えば、同じ売掛金を複数社へ売却してしまう詐欺的行為で、発覚すると回収不能や法的紛争に発展します。

これを防ぐために行われる主要対策は以下の2つです。

- 債権譲渡登記:法務局に登録し、譲渡を公示する仕組み

- 売掛先への通知(3社間):譲渡を確定させる最も強い手段

リスクが低い案件では登記を省略することも可能ですが、1,000万円を超える高額案件では実施されることが一般的です。これは利用者を守るための方針でもあります。

実務現場では、登記コストを抑えるため、高回転の少額債権のみを買取し、売掛先通知を不要とした2社間方式を採用するケースも多くあります。案件特性に応じた方法の選択が重要です。

安全性チェック:信頼できる会社を見極める6条件

ファクタリングは契約書・請求書など重要情報を預ける取引です。安全性を担保できる会社であるかを以下の観点で確認する必要があります。

- 所在地と運営会社情報が明示(バーチャルオフィスのみは注意)

- 契約書の透明性(償還請求権の有無)

- 手数料の明確化(事務費・再見積もりに注意)

- 個人情報保護対応(電子帳票管理・通信暗号化)

- 反社チェック体制(公安委員会データベース等)

- 審査理由の説明がある(根拠のない否決は危険信号)

以前、東京の清掃業者から「他社で契約直前に手数料が倍額に跳ね上がった」という相談を受けました。そこで契約書と条件を精査したところ、不利な条項を多数含む偽装ファクタリングに近い内容でした。見直し本舗では契約内容の透明性と説明責任を徹底し、利用者の不利益を避ける姿勢が確認できます。

結論として、法と実務に精通した会社を選ぶことで、ファクタリングは安全に活用できます。ルールと仕組みを理解し、企業経営にとってリスクよりメリットが上回る形で利用することがポイントです。

業界動向と市場の未来

日本のファクタリング市場は、金融DXの波と企業の資金ニーズ多様化により、過去5年間でサービス形態が大きく変化しています。本章では、最新トレンドである電子記録債権の普及、リバースファクタリングの拡大、そしてファクタリング見直し本舗が取るべき差別化戦略について、実務視点で整理します。単なる資金調達手段ではなく、経営の「循環」を支える仕組みへと進化していることが分かります。

電子記録債権の普及:請求書ファイナンスが標準に

近年、電子記録債権(でんさい)の普及が急速に進んでいます。手形文化を刷新する国策として推進されており、電子化された債権を瞬時に譲渡できる利点はファクタリングと非常に相性が良い分野です。紙の請求書は入金確認や証跡取得に手間がかかりますが、電子債権はデータで存在が証明されるため、審査スピードが大幅に短縮できます。

特に中小企業の取引では、クラウド会計(freee、マネフォ)や請求書発行システム(Misoca、Square請求書)が浸透し、電子化された売掛情報が当たり前になりつつあります。今後は

- 請求→請求書発行→資金化 までオンライン一気通貫

- API接続で入金実績が自動提供され審査不要化へ

という未来が現実的になっていきます。「紙からデータへ」が、ファクタリングをさらに身近なものにしていきます。

リバースファクタリング台頭:大企業発の資金支援スキーム

従来のファクタリングは「資金に困った中小企業が利用する手段」というイメージが強くありました。しかし、いま成長しているのがリバースファクタリングです。これは、支払側(大企業)がファクタリング契約を主導し、下請企業が売掛金を早期回収できる仕組みです。

このモデルでは、

- 下請企業は資金繰り改善が即実現

- 大企業は安定供給の確保と下請保護を両立

- 金融機関は信用度の高い債権を取り扱える

という三方良しの構図が生まれます。すでに商社、食品、物流など取引網が大きい業界で採用が増えています。これにより、ファクタリングは「苦しい企業の最後の砦」からサプライチェーン金融の核へと役割が進化しています。

ファクタリング見直し本舗の差別化戦略:実務支援型ファクタリングへ

市場拡大と同時に競争は激化しています。大手FintechはAI審査と低コストを武器にしていますが、そこには中小企業の現場の泥臭さがこぼれ落ちています。書類不備、入金遅延、成長投資と運転資金の両立――数字に出ない課題を伴走する存在がまだ不足しています。

ファクタリング見直し本舗が取るべき差別化の方向性は明確です。

- 乗り換えサポート・経営改善を支えるコンサル型支援

- 専属担当者による意思決定スピード最大化

- 少額案件の積極対応による日本の企業構造への最適化

- 法務・財務アドバイスでトラブル予防

実際、同社は契約後に「売掛先管理」「支払計画見直し」まで踏み込み、融資とのハイブリッド利用も提案しています。つまり、資金化して終わりではなく、黒字化とその継続を支援するファクタリングを志向しているのです。

結論として、日本のファクタリング市場は

- データ化の進行で高速&低コスト化

- サプライチェーン全体の金融システムへ拡張

という方向に向かっています。その中で見直し本舗が実務支援の旗手となれるかが、今後の競争を左右する鍵になるでしょう。

業種別活用事例

ファクタリングは「資金が足りない企業が仕方なく使うもの」という時代は終わりました。業界ごとの課題に応じた活用が進んでおり、事業継続や成長投資を支える手段として実務で根付いています。本章では、IT・建設・運送・医療の4分野における具体事例と、成功率を高める共通条件を解説します。

IT業界:検収タイミングのズレを補い、開発継続を実現

IT業界では、案件受注から売上計上までの期間が長く、 検収完了まで現金が入らないことが多く発生します。 加えて外注費の先払い比率が高く、資金ショートリスクは常に隣り合わせです。

事例:東京都 文教系アプリ開発会社(従業員8名) エンド企業の検収遅延により、外注費が支払えない状況に。継続取引のある大学関連法人が売掛先であったため信用評価が高く、240万円を即日資金化。 結果、3名の外注エンジニア継続に成功し、追加発注にもつながりました。

IT業界では、稼働証明や仕様合意の記録が審査を加速します。 クラウドツール上のタスク履歴や請求エビデンスがそのまま提出可能です。

建設業界:支払い先の多さと前払い構造に強くフィット

材料費、外注費、職人の人工。支払いは前倒し、入金は月末が基本。 この資金ギャップを埋めるため、多くの企業がファクタリングを利用しています。

事例:大阪府 内装業(従業員15名) 商業施設の改修案件で、予備費が不足。元請けが大手ゼネコンだったことが評価され、 580万円を5時間で資金化し、工期遅延を回避。 代表者曰く「信用を失うより、手数料を払うほうが安い」。

建設業で重視されるのは元請企業の信用力。 参照できる建設許可番号なども審査短縮に有効です。

運送業界:燃料高騰・人件費先払いに対応する即効薬

燃料費の上昇、ドライバー人件費の前払い、取引先の支払いサイト長期化。 現金回収の遅れが直撃しやすい業界です。

事例:埼玉県 生鮮配送業 スーパー向け配送請負の追加便発生で資金不足。 売掛先が上場小売企業で継続実績があったため、 410万円を当日資金化し、増便対応が可能に。 翌月には増収効果でキャッシュフローが改善。

運送は回転率の高さが魅力。支払実績のある請求書は評価が通りやすい傾向です。

医療業界:診療報酬の遅れを埋め、経営安定化を実現

診療報酬(社保・国保)の入金は毎月末に偏りやすく、 開業医や介護事業者では家賃・給与支払いの前倒し負担が大きい領域です。

事例:神奈川県 訪問看護ステーション スタッフ増員と設備更新が重なり一時的に資金ショート。 介護報酬の請求を対象に300万円を翌日実行。 人材採用が安定し、売上が翌月20%増加。

医療系債権は回収確度が極めて高いため、 他業界より有利な審査条件になりやすい市場特性があります。

成功率が上がる条件:審査を通す企業の特徴

業種にかかわらず、資金化がスムーズに進む企業には共通点があります。

- 売掛先の信用が高い(法人格/支払実績/業績)

- 入金遅延が発生していない

- 継続受注の証明(メール・発注書)がある

- 提出書類の整備ができている

- 資金用途が明確(運転資金・発注増対応など)

特に重要なのは、「売掛先がなぜ支払うのか」を説明できること。 これは実務の世界で、審査担当者が最も重視する着眼点です。

総括すると、ファクタリング見直し本舗は

- 売掛先の信用が固い業界

- 支出の前倒しが避けられない業態

と極めて相性が良いサービスだと言えます。 業界特性を踏まえた活用こそ、資金調達の成功率を最大化する鍵となります。

よくある質問(FAQ)

ファクタリング見直し本舗の審査基準や利用可否に関する質問を、実際の問い合わせ傾向に基づきまとめました。初めての方でも安心して判断できるよう、根拠と実務視点を添えて回答します。

- 審査では何が重視されますか?

- 審査の中心は売掛先の信用力です。 具体的には、上場企業・官公庁・継続取引のある企業などが売掛先だと評価が高くなります。 一方、利用企業が赤字や税金未納であっても、売掛先の決算が健全であれば資金化できる場合があります。 ポイントは「なぜ売掛先が支払うのか」を証明できる書類を準備することです。

- 債務超過でも利用できますか?

- 可能です。ファクタリングは借入ではないため、決算数値が厳しい企業でも利用できます。 ただし、債務超過の理由が一時的なものか、売掛先との取引が継続するかなど、回収見込みの根拠を示すことが必要です。

- 未払いの売掛金でも利用できますか?

- 「未払い」でも検収完了済みの請求書であれば利用対象です。 ただし、支払遅延歴があったり、裁判・異議申立中の債権は受付が難しい場合があります。

- 利用できないケースはありますか?

- あります。以下のような案件は審査通過が困難です。

- 売掛先が個人の案件(回収リスクが高い)

- 未回収トラブルが発生している債権

- 架空取引・水増し請求の疑いがある場合

- 売掛先が経営破綻の情報公開中

- 個人事業主でも使えますか?

- もちろん可能です。少額(30〜50万円)でも積極的に対応しています。 実際、開業1年未満の利用者も多く、「銀行より話を聞いてくれる」という声が寄せられています。

- まず相談だけでも大丈夫ですか?

- はい、相談は完全無料です。匿名での問い合わせも可能で、審査に影響しません。 利用が決まっていなくても「自社は対象になるか?」を確認するだけでも問題ありません。

まとめ:ファクタリング見直し本舗はどんな企業に最適?

ファクタリング見直し本舗は、「売掛先に信用はあるが、今の手元資金が足りない」という企業にこそ強い味方です。本稿の内容を振り返りつつ、どんな場面で最適解になり得るのかを整理します。

特徴の総括:スピードと柔軟性に強み

見直し本舗の最大の価値は、資金調達の「速さ」と「実務伴走力」です。

- 最短即日入金で支払期限に間に合わせられる

- 信用情報に傷がつかない(借入ではない)

- 少額案件・個人事業主にも積極対応

- 担当者が改善策まで提案(融資との併用も相談可)

一方で、資金調達額は売掛金に依存し、手数料は融資より高めになるため、緊急性の高い運転資金に相性が良い financingといえます。

活用ポイント:成功する企業が実行していること

最速かつ最適な資金化を実現するためには、次の3点が重要です。

- 売掛先の情報を正確に提示(URL、契約内容、支払実績)

- 検収完了の証跡を揃えておく(納品書・メール履歴)

- 手数料だけでなく信用維持効果を評価する

「今この資金があることで何を守れるか」。 この視点で判断する企業ほど、ファクタリングを成長への転換点にできています。

迷ったらまず無料相談を

「自社は対象になる?」「いくら資金化できる?」 そんな疑問だけでも問題ありません。相談・見積もりは無料です。

🔽公式への申し込み・相談はこちら(24時間受付) 【どこよりも手数料を安く!ファクタリング見直しKKT】

資金繰りは、早く動いた人から救われます。 売掛金を現金に変える力を、必要なタイミングで正しく使いましょう。 あなたの事業が止まらないために。

外部関連記事

この記事の著者

中村陽介(資金調達マップ編集部)

資金調達や売掛債権の活用法など、経営者が抱える資金課題をテーマに編集・執筆を担当。元ファクタリング会社に勤務していた経験を活かし、ファクタリングの仕組みや活用ポイントについて、実務的な視点から分かりやすく伝えることを重視している。

会社ランキング ファクタリングシークで

今すぐ確認する