※本記事は2026年5月時点の情報をもとに作成しています。給付付き税額控除は現在制度設計中であり、対象者・給付額・申請方法・導入時期は今後の議論により変更される可能性があります。最新情報は内閣官房・首相官邸の公式発表でご確認ください。

物価高が続く中、「給付付き税額控除」という言葉をニュースで見かける機会が増えてきました。でも「結局、自分にはいくらもらえるの?」「いつから始まるの?」という疑問を持っている方も多いのではないでしょうか。

この制度は、単なる給付金でも単なる減税でもない、新しい仕組みとして注目されています。うまく導入されれば、パートで働く主婦も、低所得の会社員も、これまでよりも手取りが増える可能性があります。

この記事では、制度の基本的な仕組みから最新の議論状況まで、できるだけわかりやすく解説します。

30秒要約

- 給付付き税額控除は、税額控除と現金給付を組み合わせる考え方ですが、直近の実務者会議では、まずは「給付のみ」で始める方向に議論が進んでいます。

- 対象者・給付額・申請方法・導入時期はまだ確定していません。

- 食料品の消費税減税は「つなぎ」として議論されていますが、0%案・1%案・スキップ案の比較が進んでいます。

- 公金受取口座の登録は、今からできる準備のひとつです。

給付付き税額控除とは?3分でわかる仕組み

本来の制度と、現在の有力案

「給付付き税額控除」は本来、所得税などの税金から一定額を差し引き(税額控除)、それでも引ききれない分を現金で給付するという制度です。

ただし、最新の政府の会議(有識者会議・実務者会議)では、現在より実施しやすいシンプルな形に変わりつつあります。

複雑な税の計算と給付を組み合わせると、企業や自治体が行う事務手続きが非常に複雑になることが会議で課題として挙げられました。そこで現在では、税の仕組みをいじらず、「対象者の所得に応じて現金を直接給付する(給付への一本化)」という形が有力案として浮上しています。

給付に一本化しても受け取る側の経済的メリットは変わらない一方で、国や自治体・企業側の事務負担を大幅に減らせるため、結果として国民へより早く支援を届けられると考えられているためです。

2026年5月20日の最新情報:「給付のみ」で始める方向へ

2026年5月20日に開かれた第11回実務者会議では、中間取りまとめに向けた議論の整理として、当面は税額控除を組み合わせず、「給付のみ」で始める方向が示されています。

これは、従来の「税額控除+控除しきれない分を給付する」という仕組みから、まずは実施しやすい現金給付を先行させる考え方です。制度を早く動かすには、企業や自治体の事務負担をできるだけ抑える必要があるためです。

また、実施方法が「給付のみ」に近づく場合、制度名と実態のズレも課題になります。そのため、給付への一本化にあわせて、制度名の変更や、国民に伝わりやすい呼び方へ見直すことも検討されています。

具体例でイメージしてみよう

たとえば「1人あたり一定額を所得に応じて給付する」制度になったとします。

- 年収200万円のパート勤務者 → 所得が低いため、高い給付額を受け取れる

- 年収400万円の会社員 → 中程度の所得のため、一定の給付額を受け取れる

- 年収800万円以上の高所得者 → 給付が段階的に減り、最終的にゼロになる

ポイントは「所得が低いほど給付が多く、高くなるほど減っていく」というなめらかな設計です。これまでの給付金のように「非課税世帯はもらえる、ギリギリ課税世帯はもらえない」という不公平な断絶がなくなることが最大の特徴です。

定額減税・一律給付金との違い

「2024年にも1人4万円の定額減税があったけど、それと何が違うの?」という疑問を持つ方も多いと思います。

| 定額減税(2024年) | 給付付き税額控除 | |

|---|---|---|

| 期間 | 一度限り | 毎年継続(恒久制度) |

| 対象 | 原則全員(一律) | 所得に応じてなめらかに変動 |

| 低所得者への対応 | 別途給付で対応(手続きが複雑) | 制度内で自動的に給付 |

| 事務負担 | 企業・自治体に大きな負担 | マイナンバー活用で簡素化を目指す |

※横にスクロールして確認できます >

2024年の定額減税では「減税しきれない人への給付」と「減税」が別々の手続きになり、企業や自治体に大きな負担が生じました。今回はその反省を踏まえた恒久制度として設計される方向です。

第1回社会保障国民会議で高市首相は「これは本丸として議論を進める必要がある。長いこと放置されてきた問題で、若いころからこれは必要だと思いながらここに至った。思い切ってやりましょう」と述べており、強い意志を示しています。

なぜ今この制度が議論されているのか

背景にあるのは、物価高と社会保険料の増加による「手取りの目減り」です。名目上の賃金は上がっていても、物価上昇に追いつかず、実質的な手取りは増えていないと感じている方も多いでしょう。

特に問題なのが「低所得者ほど負担が重い」という構造です。健康保険料や年金保険料は、低所得者にとって収入に占める割合がとても高く(専門用語で「逆進性」と呼びます)、第3回実務者会議でも経済団体から「国際的にも負担が重い勤労世代の中・低所得者層の負担軽減が重要」との声が上がっています。

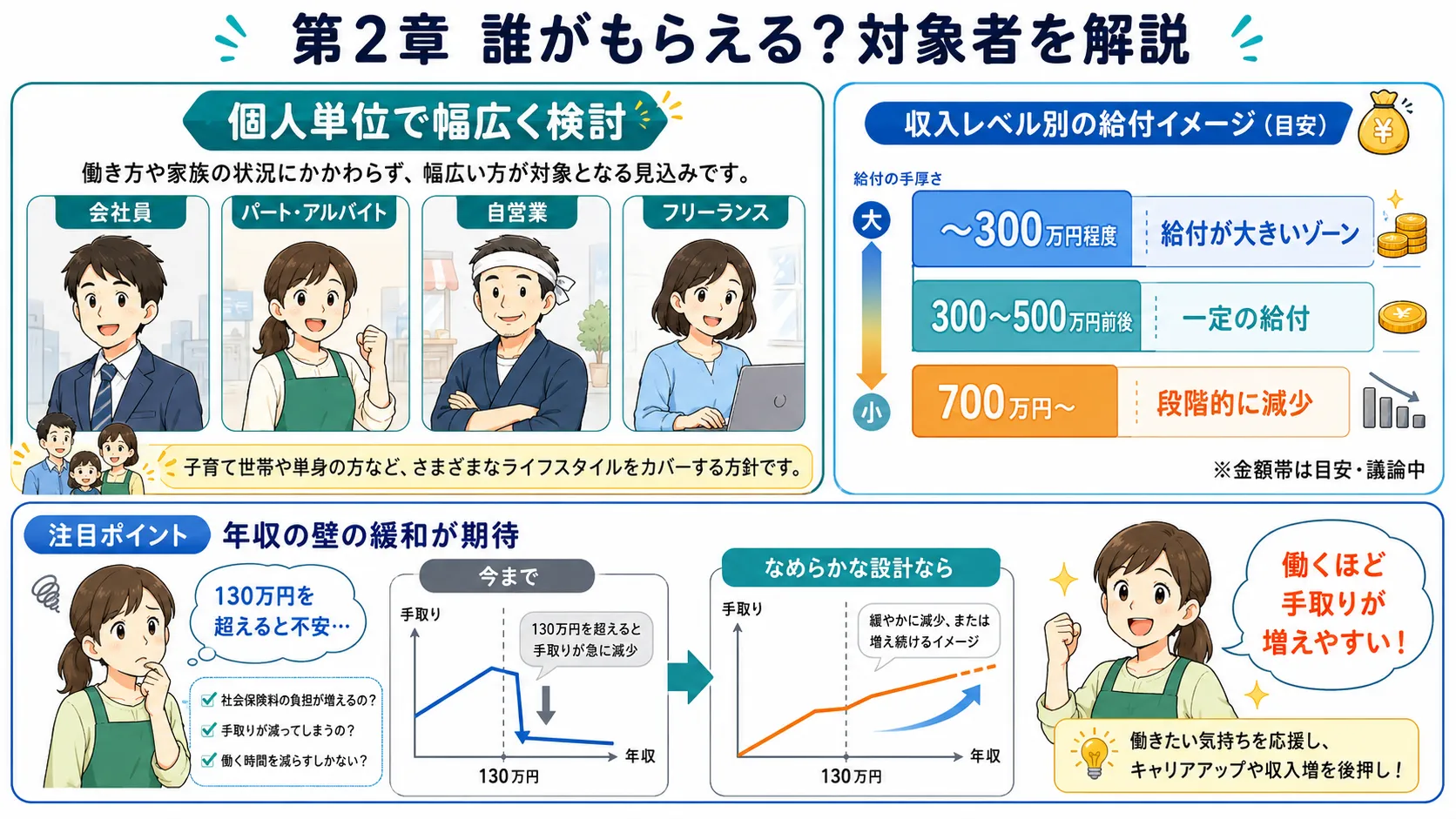

誰がもらえる?対象者を解説

基本的な方向性:個人単位で幅広く

現在の議論では、個人単位で支援を行う方向性がほぼ固まっています。会社員・自営業・パート・フリーランスと、就労形態を問わず対象になる見込みです。

有識者会議では「就労インセンティブを重視するなら個人単位が適切」「マイナンバーを活用した所得捕捉も個人単位のほうがしやすい」という意見が出ており、当面は個人単位でスタートする方向です。

ただし、高所得者は対象外または給付が段階的に減る(逓減する)設計が想定されています。

年収別のイメージ(あくまで目安)

| 年収の目安 | 受け取り方のイメージ |

|---|---|

| 〜300万円程度 | 給付額が最も大きくなるゾーン |

| 300〜500万円前後 | 一定の給付を受け取れる |

| 700万円〜 | 給付が段階的に減り、やがてゼロになる方向 |

※横にスクロールして確認できます >

※金額はあくまで議論の方向性に基づく目安です。確定情報ではありません。

注目ポイント:年収の壁が緩和される可能性

この制度の重要な意義のひとつが「年収の壁」問題への対応です。

現在、パートで働く方の多くが「130万円を超えると社会保険に入らないといけなくなる」という壁を意識して、意図的に働く時間を減らしています。内閣官房の資料によると、有配偶者の女性パートタイム労働者のうち21.8%が就業調整をしており、その57.3%が「130万円の壁」を理由に挙げています。

給付付き税額控除が所得に応じてなめらかに設計されれば、「ちょっと働きすぎると急に手取りが減る」という崖がなくなり、働けば働くほど手取りが増える仕組みになる可能性があります。

いくらもらえる?給付額の見込み

最終的な金額は財源との兼ね合いで決定されるため、現時点では未定です。

会議では、社会保険料の負担が発生するラインなどで一定額を給付し、その後、所得の上昇に伴って給付額を徐々に減らしていく(逓減・消失させる)という、働く意欲を阻害しない仕組みにすることが有力視されています。

ニュースや専門家の解説では、「1人あたり4万円」を目安とする案が取り上げられることがあります。これは、政府の会議でも度々言及されている2024年の定額減税・給付金が1人4万円規模だったため、今回も同程度の規模感がベースになるのではないかと推測されているためです。

ただしこれはあくまで推測の域を出ません。実際には世帯状況や個人の所得によって金額は細かく変動する可能性が高く、最終的な金額は2026年6月の中間取りまとめ以降に明らかになる見込みです。

いつからもらえる?スケジュール

給付を正確に行うためのシステム(対象者の抽出や給付額の算定など)を国が構築・改修するには、デジタル庁から「2〜3年程度」の期間が必要との試算が示されています。このため、本格的な導入は2027年度以降になることが見込まれています。

| 時期 | 予定されていること |

|---|---|

| 2026年6月ごろ | 社会保障国民会議が中間取りまとめを公表 |

| 2026年秋 | 臨時国会への法案提出を目指す |

| 2027年度以降 | 本格導入を目標 |

※横にスクロールして確認できます >

一部の報道では「初回の給付は2027年夏〜秋ごろ」といった予測も出ています。これは、現在から「システム構築に最低2〜3年かかる」という政府の試算をベースに、現実的な最短スケジュールとして逆算・推測されているためです。ただし実際のシステム開発の進捗次第となるため、現時点では確定していません。

「つなぎ」の消費税減税との関係と最新の議論

給付付き税額控除は、対象者の所得把握や給付額の算定、国・自治体のシステム整備などに時間がかかる制度です。そこで、導入までの物価高対策として「食料品の消費税を2年間ゼロにする」という案が「つなぎ」として議論されています。高市首相は「消費税減税は給付付き税額控除導入までのつなぎ」と明言しています。

ただし、議論が進むにつれて、この「つなぎ」自体にも課題があることが見えてきました。食料品の消費税を0%にするには、レジや会計システムの改修、値札・棚札の変更、事業者側の準備期間が必要になるためです。

そのため現在は、単に「給付付き税額控除までの間に消費税を下げる」という話ではなく、0%案・1%案・スキップ案のどれが、より早く、より確実に家計へ支援を届けられるのかが比較されている状況です。

第2回実務者会議でスーパーや百貨店などの小売業界へのヒアリングが行われ、以下の実態が明らかになりました。

- レジシステムを税率「ゼロ」に対応させるには、プログラムを根本から作り直す必要があり、準備に最低でも1年弱かかる

- システム改修費用は1社あたり数百万〜1億円近く

- 値札・棚札の貼り替えだけで「1店舗あたり10〜15時間の作業」が必要

- 「たった2年間のためにここまでのコストをかけるのは不合理」という声が相次いだ

業界全体から「2年間限定の減税のために巨額のシステム投資を行うことへの強い懸念」が示されました。

0%案は、家計にとってはわかりやすい支援策です。一方で、レジ改修や価格表示、会計処理、値札・棚札の貼り替えなど、事業者側の負担は非常に重くなります。仮に制度として実施できても、準備に時間がかかれば、物価高対策としてすぐに届く支援になりにくい点が課題です。

こうした課題を受けて「0%ではなく1%など他の税率であれば、改修期間を大幅に短縮できる可能性がある」という案が浮上しています。

システム設計上「0%」という数字は非常に特殊で、プログラムの根本改修が必要になります。一方「1%」などの0以外の数字であれば、既存のシステムの設定変更で対応できる場合が多く、大手ベンダーは3〜6か月程度で改修できると説明しています。

つまり1%案は、食料品の消費税を下げる方向性を残しながら、0%案よりも実施時期を早めるための実務上の代替案です。ただし、食料品の消費税を「ゼロ」にするという説明とはズレるため、「公約違反」との批判リスクがあります。

現在は3つの選択肢が並走中

現時点では、食料品の消費税減税をめぐって、主に3つの方向性が議論されています。

0%案は、食料品の消費税を予定どおり0%にする案です。家計支援としてはもっともわかりやすい一方で、レジや会計システムの改修負担が重く、実施までに時間がかかる可能性があります。

1%案は、0%ではなく1%など低い税率にする案です。0%よりもシステム対応を短縮できる可能性がありますが、「食料品の消費税をゼロにする」という説明とはズレるため、政治的には公約との整合性が問われます。

スキップ案は、食料品の消費税減税を実施せず、給付付き税額控除または給付一本化版の制度整備を優先する案です。記事の前半で説明したように、現在は「税額控除+給付」ではなく、より実施しやすい給付一本化版も議論されています。スキップ案は、この流れを踏まえて、つなぎの減税よりも直接給付の制度整備を急ぐ考え方です。

| 選択肢 | メリット | デメリット |

|---|---|---|

| 0%案 | 高市首相の公約どおり | システム対応に1年以上・費用大 |

| 1%案 | 早期実施が可能 | 「公約違反」との批判リスク |

| スキップ案 | 給付付き税額控除を早期導入できる | 消費税減税を期待した有権者の反発 |

※横にスクロールして確認できます >

第3回実務者会議での経済団体からは「消費税減税よりも、真に支援が必要な層への給付のほうがふさわしい」という意見も出ており、スキップ案を支持する声も少なくありません。

0%案と1%案は「給付付き税額控除までのつなぎとして、食料品の消費税をどう下げるか」という議論です。一方、スキップ案は「そもそも消費税減税というつなぎを挟まず、給付付き税額控除または給付一本化版を優先するか」という議論です。

また、食料品の消費税減税は「給付付き税額控除までの2年間のつなぎ」とされています。しかし、0%案はレジや会計システムの改修に時間がかかるため、実施時期が後ろ倒しになる可能性があります。一方で、給付付き税額控除も2027年度以降の導入を目標に議論されています。

そのため、消費税減税の開始が遅れた場合、本当に「つなぎ」として機能するのか、給付制度への移行時期とどう接続するのかが今後の論点になりそうです。

どうやって受け取る?申請方法の見込み

過去の給付金では、自治体窓口の混雑や複雑な申請手続きが大きな負担となりました。

今回の制度設計では、国民や自治体の申請負担を減らすため、マイナンバーや「公金受取口座」を徹底活用することが検討されています。対象者が自ら複雑な申請をしなくても、自治体側から通知が届く「プッシュ型」の仕組みが目指されています。

「申請不要で自動的に口座に振り込まれる」と推測・期待する見方もあります。政府が目指す「公金受取口座を用いたプッシュ型支援」が実現すれば、過去のような紙の申請書を送り返す手間が省け、実質的な自動振込に近い形になる可能性が高いと考えられているためです。

ただし、口座未登録の方には何らかの手続きが必要になる見込みです。

→ 今からできる準備:マイナポータルで公金受取口座(銀行口座)を登録しておきましょう。登録方法や対象給付金、よくある疑問については、公金受取口座の記事で詳しく解説しています。

海外では?諸外国の事例

給付付き税額控除は、海外では50年以上の実績がある制度です。内閣官房の資料によると、米国・英国・フランス・カナダなど主要先進国で広く導入されています。

| 国 | 制度名 | 開始年 | 特徴 |

|---|---|---|---|

| アメリカ | 勤労所得税額控除(EITC) | 1975年 | 子どもがいると給付額が大きく増加。シングルマザーの就労促進に大きな効果 |

| イギリス | ユニバーサル・クレジット | 2013年 | 複数の給付を統合した包括的な制度。住宅費補助なども含む |

| フランス | 活動手当 | 2016年 | 勤労収入に応じて給付が増え、就労インセンティブを重視 |

| カナダ | 勤労者手当 | 2007年 | 低所得者の就労促進と税・社会保険料負担の軽減が目的 |

※横にスクロールして確認できます >

これらの国に共通するのは「所得が低いほど給付が多く、一定以上の所得になると給付が減っていく」という設計です。また、諸外国の事例では税額控除と給付を組み合わせた制度が、時代とともに給付のみのシンプルな仕組みへと移行したケースも見られます。日本の議論でも、こうした海外の経緯が参考にされています。

ちなみに第1回実務者会議で国民民主党の古川元久議員が「『給付付き税額控除』と訳したのは実は私自身で、40年ほど前に大蔵省主税局でカナダの制度を調べたときに名付けた。マイナンバー法案を作った最大の目的も、給付付き税額控除の実現のためだった」と述べており、いかに長年の悲願であったかがわかります。

課題・懸念点

財源の確保

年間で約5兆円規模の財源が必要とされており、これをどう確保するかが最大の難題です。第3回実務者会議で経済団体からは「特例公債に頼らず年間5兆円の財源を2年分確保することは非常に難しい」という指摘が出ています。

所得の把握が難しい

給付額を正しく計算するには正確な所得把握が必要です。有識者会議では「まずは給与所得・事業所得から始め、段階的に金融所得なども取り込んでいく」という「小さく産んで大きく育てる」方針が打ち出されており、最初から完璧な制度を目指すのではなく、まず動かすことを優先する方向です。

「働き控え」が逆に増える懸念

チームみらいが第1回社会保障国民会議で指摘したように、「一定の年収ラインを超えると給付が急に減る」設計になると、かえって就業調整を引き起こす恐れがあります。このため、所得に応じてなめらかに給付が変化する「崖のない設計」が制度設計の重要テーマになっています。

まとめ・今後の注目ポイント

給付付き税額控除は、物価高に苦しむ中低所得者への支援策として、与野党・経済界を問わず方向性への賛同が広がっています。「給付金をもらえる・もらえない」という断絶をなくし、所得に応じてなめらかに支援が届く恒久的な仕組みとして、日本の社会保障の大きな転換点になる可能性があります。

ただし現時点では制度の詳細はほぼ未確定です。2026年6月の中間取りまとめで大枠が固まり、秋の国会を経て2027年度以降の導入が見込まれます。

今からできる3つの準備

- マイナポータルで公金受取口座(銀行口座)を登録しておく

- 6月の中間取りまとめのニュースをチェックする

- 消費税0%・1%・スキップ案の行方を注視する

※本記事は制度が確定次第、随時更新します。

参考リンク

- 内閣官房|社会保障国民会議

- 内閣官房|第1回実務者会議 資料5「給付付き税額控除について」

- 内閣官房|第6回実務者会議 資料2「給付付き税額控除の制度設計に向けて」

- 内閣官房|第6回実務者会議 資料3「有識者会議におけるこれまでの議論の状況について」

- 内閣官房|第9回実務者会議 議事要旨

- 内閣官房|新たな経済に向けた給付金・定額減税一体措置

- 国税庁|定額減税 特設サイト

- デジタル庁|公金受取口座登録制度

- デジタル庁|公金受取口座を利用して受け取ることができる給付金等

- 厚生労働省|令和3年パートタイム・有期雇用労働者総合実態調査

- 厚生労働省|令和3年パートタイム・有期雇用労働者総合実態調査の概況

- IRS|Earned Income Tax Credit

- IRS|Refundable tax credits

- GOV.UK|Universal Credit

- Taxlabor|【2026年最新】給付付き税額控除とは?いくらもらえる?対象者・いつから?

- Taxlabor|【2026年】給付付き税額控除とは?「1人4万円案」の根拠・定額減税との違い

- 補助金ポータル|給付付き税額控除をわかりやすく解説!いつからはじまる?

- 助成金インサイト|給付付き税額控除【2026年最新】4万円・対象者・いつから導入

- TBS NEWS DIG|消費税1%だと「レジ改修に5~6か月」

- テレビ朝日|高市総理「日本として恥ずかしい」 消費税率変更レジ改修めぐり

- FNNプライムオンライン|“消費税率0%”2026年度中に可能?「レジ改修に1年」専門家は

- 第一生命経済研究所|【1分解説】給付付き税額控除とは?

- 東京財団政策研究所|給付付き税額控除とその課題

- 内閣官房|第11回実務者会議 資料一覧

- 内閣官房|資料7 中間取りまとめに向けた議論の整理(給付付き税額控除)

この記事の著者

高橋美咲(資金調達マップ編集部)

助成金や補助金制度に関する情報をリサーチ・編集。制度の概要や申請時の注意点などを、わかりやすくまとめることを得意とし、事業者や個人に役立つ情報提供を目指している。

会社ランキング ファクタリングシークで

今すぐ確認する