「1万円から、待つだけで年6%台の利回り」。クラウドバンクを調べると、こうした魅力的な数字が目に入ってきます。ただ、その数字がどのファンドを対象にした実績なのか、いま運用中のファンドがどうなっているのかまで確認している人は、実はあまり多くありません。この記事では、公式に開示されている情報にもとづいて、クラウドバンクの仕組みと実績、そして投資する前に理解しておきたいリスクを、良い面も注意すべき面も同じ距離感で整理していきます。

1. クラウドバンクとはどんなサービスか

クラウドバンクは、2013年12月に始まった融資型クラウドファンディング(ソーシャルレンディング)のサービスです。ソーシャルレンディングとは、大勢の投資家から少しずつ集めたお金をひとつにまとめ、それを企業などに融資して、返ってくる利息を投資家に分配する仕組みのことです。銀行が預金者のお金を企業に貸して利息を得ているのと構図は似ていますが、ソーシャルレンディングでは投資家自身が「どのファンドにお金を出すか」を選び、その運用成果を直接引き受ける点が大きく異なります。

お金の流れをもう少し具体的に見てみます。投資家はまずクラウドバンクで口座を開設し、募集中のファンドの中から投資先を選んで、「匿名組合出資」という契約にもとづいて出資します。匿名組合出資とは、お金は出すけれど事業の運営には関わらない、という形の出資契約です。集まったお金は「営業者」と呼ばれるグループ会社(クラウドバンク・フィナンシャルサービス、クラウドバンク・キャピタル)が企業などへ融資し、融資先から支払われる利息や返済金をもとに、投資家へ分配と償還(元本相当額の返還)が行われます。つまり、投資家が融資先に直接お金を貸すのではなく、間に営業者を挟んだ間接的な仕組みです。

サイトの運営や投資家の口座管理、ファンドの募集・審査を担うのは、証券会社である日本クラウド証券です。融資先については、登記簿や決算書などの信用調査資料の確認、会社への訪問、代表者との面談、担保の実地調査などを行い、貸付け後も決算や信用状況をモニタリングするとされています。なお、2019年4月17日以降に募集が始まったファンドでは、口座を開設した会員がログインすると、融資先を特定できる情報や担保の詳細まで閲覧できるようになっています。口座開設前の一般公開ページだけでは見えない情報があるため、真剣に検討する場合は、口座を開設して中の情報まで確認してから判断する、という順番が現実的です。

2. 運営会社:日本クラウド証券の概要と沿革

日本クラウド証券株式会社は、東京都渋谷区恵比寿に本社を置く、第一種・第二種金融商品取引業者(関東財務局長(金商)第115号)です。資本金は1億円(2025年3月31日時点)、代表取締役は2024年6月末に就任した安達哲也氏です。日本証券業協会に加入しており、紛争解決機関としては証券・金融商品あっせん相談センター(FINMAC)が指定されています。親会社はクラウドバンク株式会社(持株比率100%)です。

会社としての歴史は意外に長く、1997年7月にディー・ブレイン証券株式会社として設立され、同年8月に証券業の免許を取得して営業を開始しています。2010年11月にみどり証券株式会社へ、2013年4月に現在の日本クラウド証券株式会社へと商号を変更し、同じ年の12月にクラウドバンクのサービスを開始しました。2014年10月には株式移転によりクラウドバンク株式会社の100%子会社となり、2024年4月に本店を現在の恵比寿へ移転しています。

財務状況についても、開示されている数字を確認しておきます。直近の開示である2025年12月期(2025年4月〜12月の9か月間)では、営業収益は3億1,700万円、当期純損失は9,400万円と、損失を計上しています。証券会社の財務健全性を示す自己資本規制比率は、2024年3月末の259.2%から、2025年3月末に230.1%、2025年12月末には222.8%と推移しています。法令上の最低基準は上回っているものの、直近期が赤字である点は、投資先というより「サービスの運営会社の状況」として頭に入れておきたい情報です。

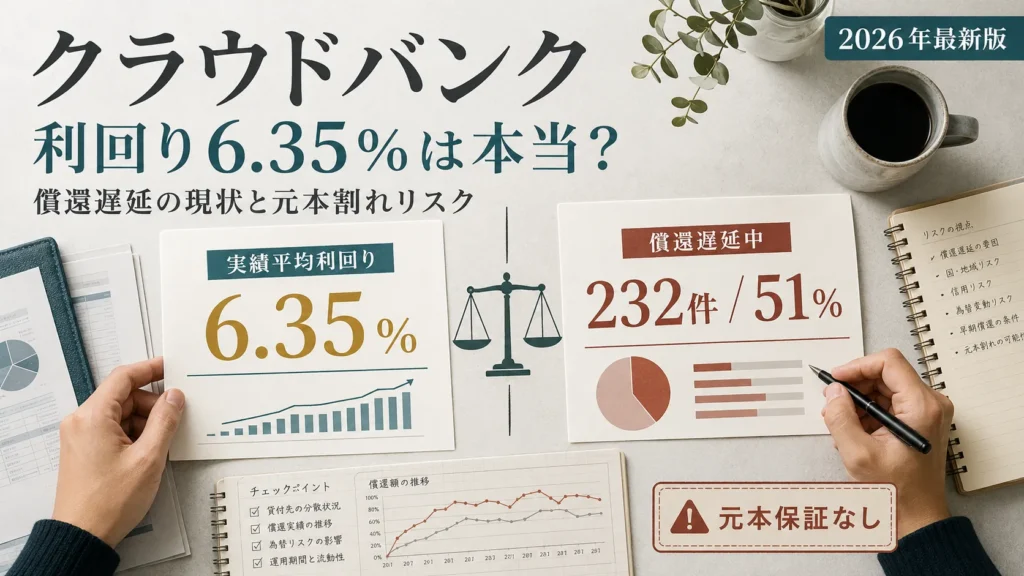

3. 実績平均利回り6.35%をどう見るか

クラウドバンクの実績としてよく紹介されるのが、「実績平均利回り6.35%」という数字です。まず、公式に開示されている運用実績を整理します。

| 項目 | 数値(2026年7月20日時点) |

|---|---|

| 運用終了ファンド数 | 7,638件 |

| 累計応募金額 | 約3,330億円 |

| 償還済金額 | 約3,132億円 |

| 分配金総額 | 約152億円 |

| 実績平均利回り(直近1年・税引前) | 6.35% |

| 実績平均利回り(直近3年・税引前) | 6.04% |

※横にスクロールして確認できます。

ここで必ず理解しておきたいのが、6.35%という数字の「対象範囲」です。これは2026年3月末までの1年間に運用を終了したファンドの税引前実績平均であり、現在運用中のファンドと、償還が遅延しているファンドは計算に含まれていません。

つまり、過去に運用を終えたファンドの実績を示す数字であり、現在募集されているファンドへ投資すれば同じ利回りを得られる、という意味ではありません。また、運用終了ファンドの中にはマイナスの損益で終了したものも含まれているため、6.35%だけを見て、すべてのファンドが同じように利益を出していると受け取らないことが重要です。

そして、同じ公式ページには、もうひとつ見ておくべき数字が掲載されています。運用中のファンドの状況です。

| 運用中ファンドの状況 | 件数 | 割合 |

|---|---|---|

| 正常運用中 | 223件 | 49% |

| 償還遅延中 | 232件 | 51% |

| 合計 | 455件 | 100% |

※横にスクロールして確認できます。(2026年7月20日時点)

運用中455件のうち、半数を超える232件が「償還遅延中」と表示されています。誤解のないように補足すると、この51%は運用中ファンドの「件数」に占める割合であり、投資金額の51%が失われたという意味でも、損失が確定したという意味でもありません。償還遅延中のファンドの中身もさまざまで、利息の一部だけが遅れていて元本の返済は予定どおりというケースも公式のファンドページで確認できます。それでも、予定どおりに償還が進んでいないファンドが件数ベースで半数を超えているという事実は、平均利回りの数字と同じ重さで受け止めるべき情報です。

また、すでに運用を終了したファンドの中にも、損失が出たものは存在します。公式の損益実績には、マイナス10%〜0%が95ファンド、マイナス20%〜10%が11ファンド、マイナス30%〜20%が4ファンドと、元本割れで終わったファンドが掲載されています(損益には為替差損益を含みます)。「過去のファンドはすべて利益が出ている」わけではない、という前提で数字を見ることが大切です。

4. 投資の仕組みと手数料

投資は1万円から始められ、1万円以上は1,000円単位で金額を決められます。募集の方式には、早い者勝ちの先着順方式と、応募多数の場合に当選者を決める抽選方式の2つがあり、どちらも同じ金額単位で申し込めます。

申し込んだあとのキャンセルについては、2025年5月1日以降に募集されたファンドであれば、投資申請日を含めて8日以内ならマイページから取り消しができるようになりました。通販のクーリングオフに似た仕組みと考えるとイメージしやすいですが、この期間を過ぎたあとや運用が始まったあとに、好きなタイミングで解約してお金を引き出せる制度ではない点は変わっていません。運用期間はファンドごとに異なり、短期(1〜6か月)から長期(12か月以上)まで幅があります。融資先からの返済が早く進んだ場合には、予定より早く償還される「早期償還」もあり、その場合は想定していた分配金より少なくなる可能性があります。

分配金は、融資先から利息などが支払われた月の翌月第10営業日までに、クラウドファンディング口座へ支払われるのが原則です(ファンドにより条件は異なります)。分配金には20.42%(所得税および復興特別所得税)の源泉徴収がかかり、個人の場合は雑所得として総合課税の対象になります。

手数料については、口座開設・口座維持・ファンドの契約締結・日本円の出金は、いずれも手数料がかかりません。ただし、投資家から手数料を取らない代わりに、ファンドの中では営業者の報酬(対象債権残高に対して年率2.0%を上限、ファンドごとに異なる)などの費用が差し引かれる設計になっています。目に見える手数料がゼロでも、ファンドの内側にコストが組み込まれている、という構造は理解しておくとよいでしょう。入金は投資家ごとに割り当てられたGMOあおぞらネット銀行の専用口座への振込で行い、振込手数料は利用者負担です。出金は原則1,000円から無料ででき、営業日の朝7時より前の申請は翌営業日、7時以降は2営業日後に出金手続きが行われます。

5. 投資リスクについて

クラウドバンクのファンドに、元本保証はありません。融資先の信用状態の悪化や倒産、利息・元本の支払い遅延、担保価値の下落、為替や金利の変動、営業者や運営会社の財務状況の悪化などによって、分配金が減ったり、償還が遅れたり、元本の一部または全部を失う可能性があります。

ファンドによっては担保や保証が設定されていますが、すべてのファンドにあるわけではありません。そして、担保が付いていても、その評価額が下がる、売却に時間がかかる、売却しても融資残高に届かない、といったことは起こり得ます。「担保付きだから元本は安全」という受け取り方は、この投資では成り立たないと考えておくべきです。

もうひとつ見落とされがちなのが、換金のしにくさ(流動性)です。上場株式のようにいつでも売買できる市場は存在せず、運用中は原則として自分のタイミングでお金に戻すことができません。近いうちに使う予定のあるお金や生活費ではなく、運用期間中ずっと動かせなくても困らない資金の範囲で考える必要があります。

なお、金融庁もソーシャルレンディング全般について注意喚起を出しています。高い利回りをうたう商品には相応の遅延・貸倒れリスクが伴うこと、金融商品取引業の登録を受けた業者であっても国がその信用力を保証するわけではないこと、投資の前に融資先や資金使途、担保・保証の内容、過去の償還遅延の状況などを確認すべきであること、といった内容です。登録業者であることは最低限の前提であって、安全の証明ではない、という視点は持っておきたいところです。

6. 信託保全は何を守る制度か

クラウドバンクでは、2025年4月23日から預り金の信託保全が始まっています。信託先は日証金信託銀行で、対象はクラウドファンディング口座に入っている預り金、つまりまだファンドに投資していないお金です。これらは日本クラウド証券自身の財産とは分けて信託口座で管理され、万が一同社に法的な倒産手続きが開始された場合には、受益者代理人を通じて利用者へ返還される仕組みになっています。

ここで注意したいのは、この制度が守ってくれる範囲です。信託保全の対象は、あくまで「投資する前の待機資金」です。ファンドに出資したお金、つまりすでに融資に回っている元本については、信託保全は返還を保証しません。この点は公式のお知らせにも「信託保全は出資元本の返還を保証するものではない」と明記されています。口座に入金しただけのお金は守られる、投資した瞬間からそのお金はファンドのリスクを負う。この線引きを、銀行預金の預金保険のような「預けたお金全体の保護」と混同しないことが重要です。

7. 過去の行政処分について

投資先を検討するうえで知っておきたい事実として、運営会社の日本クラウド証券は、過去に2度、行政処分を受けています。

1度目は2015年です。証券取引等監視委員会の検査で、顧客から預かった金銭を正確に把握できておらず、適切な分別管理が行われていなかった状況などが指摘され、同年7月3日に関東財務局から業務停止命令と業務改善命令を受けました。これにより、匿名組合出資持分の募集の取扱いについて、2015年7月10日から10月9日までの3か月間、新規の勧誘を伴う業務が停止されています。

2度目は2017年です。不動産開発事業への融資に関する広告で実際の融資構造と異なる表示をしていたこと、担保や自己資金の状況について誤解を与える表示をしていたこと、実施する意思のない手数料還元企画を掲載していたことなど、著しく事実と異なる、または著しく誤認させる広告が問題とされました。証券取引等監視委員会の勧告を受け、同年6月9日に関東財務局長から業務改善命令を受けています。

これらは2015年・2017年の処分であり、現在も同じ違反状態が続いていることを意味するわけではありません。同社は現在も金融商品取引業の登録を保持して営業を続けています。ただ、特に2017年の処分理由が「広告における誤認表示」だったことを踏まえると、サービス側が示す数字や表現を鵜呑みにせず、契約締結前交付書面や個別ファンドの開示情報まで自分の目で確認する姿勢は、このサービスに限らず持っておいて損はないはずです。

8. 口座開設の流れ

口座開設は無料で、次の流れで進みます。

- Webで申込み 氏名や住所、利用する金融機関など、必要事項を入力します。

- 本人確認書類・マイナンバーの提出 個人の場合、運転免許証やマイナンバーカードなどを使ったeKYC(スマートフォンでのオンライン本人確認)が利用できます。

- 審査 日本クラウド証券による審査が行われます。審査は最短1営業日、口座申込みから投資開始までは最短3営業日とされていますが、書類の不備や審査状況によってはさらに時間がかかる場合があります。

- 口座開設完了 eKYCの適用要件を満たした個人は、審査完了時点でオンラインのまま口座開設が完了します。セルフィー画像が確認できない場合やeKYCの要件を満たさない場合、法人口座の場合などは、転送不要の簡易書留で届く「口座開設審査完了通知書」の受け取りが必要です。

- 入金して投資申請 専用口座に入金すると、原則数分でマイページに反映され、ファンドへの投資申請ができるようになります。

申込みできるのは国内に居住する満80歳未満の方で、未成年については別途の受付基準があります。問い合わせは電話(0800-814-7476、平日9:00〜17:00)、メール、問い合わせフォームで受け付けられています。

9. よくある質問

口座開設でポイントがもらえるキャンペーンはありますか?

楽天ポイントのキャンペーンが常時開催として案内されています。新規口座開設後30日以内に楽天IDとの連携を完了すると500ポイント、投資申請前に楽天IDを連携したうえで初めてファンドへの投資が成立すると2,000ポイント(金取引は対象外)、運用準備中または運用中のファンドに投資している人は1日1回のマイページアクセスで1ポイント、という内容です。いずれも内容は予告なく変更・終了する場合があるため、申込み前に公式ページで最新の条件を確認してください。

外貨建てのファンドには投資できますか?

外貨建てファンドの新規募集と、円と外貨の両替サービスは、2024年11月施行の法令等の改正を受けて終了しています。一方で、投資家が日本円で出資し、営業者側が外貨に両替して海外向けに運用する「円投資」型の海外ローンファンドは別の仕組みであり、海外案件のすべてが終了したわけではありません。

分配金を受け取ったら、確定申告は必要ですか?

分配金は源泉徴収された後に支払われますが、この源泉徴収に住民税は含まれていません。また、個人の場合は雑所得として総合課税の対象になるため、確定申告が必要かどうかは給与など他の所得の状況や個別の事情によって変わります。マイページから期間損益報告書をダウンロードできるので、判断に迷う場合は税務署や税理士に相談するとよいでしょう。

高齢の親や未成年の子どもでも口座を作れますか?

満80歳以上の方は口座を開設できません。80歳未満で国内に居住しており、本人用のメールアドレスとインターネット環境があれば申込みが可能です。未成年については通常とは別に「未成年口座申込受付基準」が設けられているため、該当する場合は事前に条件を確認してください。

どの企業に融資されるのか、投資する前に確認できますか?

2019年4月17日以降に募集が開始されたファンドについては、口座を開設した会員がログインすることで、融資先を特定し得る情報や担保の詳細を閲覧できます。口座開設前に見られる一般公開ページには載っていない情報があるため、具体的な融資先まで確認してから投資を判断したい場合は、先に口座だけ開設して情報を確認する、という進め方ができます。

10. まとめ

クラウドバンクは、1万円から始められる融資型クラウドファンディングとして10年以上の運営実績があり、運用を終了したファンドは7,600件を超えています。口座開設や維持、日本円の出金に手数料がかからず、2025年からは投資前の預り金に信託保全も導入されるなど、仕組みの整備は進んでいます。

一方で、実績平均利回り6.35%は、過去1年間に運用を終了したファンドの実績をもとにした数字であり、現在運用中のファンドや償還遅延中のファンドは計算に含まれていません。現在は運用中ファンドの半数を超える件数が償還遅延中であるため、利回りの実績と現在の運用状況は分けて確認する必要があります。

検討する場合は、生活資金とは切り離した余裕資金の範囲で、複数のファンドや他の資産への分散を前提に考えることをおすすめします。口座開設は無料で、開設すればログイン後に融資先や担保の詳細情報まで確認できるようになるので、まずは中の情報を自分の目で確かめたうえで、投資するかどうかをじっくり判断してみてください。

この記事の著者

吉田 直樹(資金調達マップ編集部)

資金調達マップ編集部の編集責任者。ファクタリングや各種融資、補助金・助成金まで、資金調達に関する幅広いテーマの記事編集を統括している。金融・経済分野での長年の編集経験を活かし、専門的で複雑になりがちな情報を、事業者にとって正確でわかりやすいコンテンツに仕上げることを重視。編集部全体の記事品質と中立性の担保に努めている。

会社ランキング ファクタリングシークで

今すぐ確認する