ファクタリングの主要記事

-

ファクタリング記事一覧

資金調達マップのファクタリングに関連する記事のカテゴリページ。 -

ファクタリングの仕組み

ファクタリングの仕組みとは?メリット・リスクから審査のコツまでプロが図解 -

ファクタリングの種類

「注文書」から「保証型」まで。2026年の荒波を渡る経営者が知るべきファクタリングの全種類と裏側 -

ファクタリングの手数料

「手数料1.0%〜」の罠を暴く!2026年ファクタリング相場の正体と、経営者が手元に現金を残すための全技術 -

ファクタリングは借金ではない

「売却」か「借金」か?ファクタリングと債権譲渡の法的境界線を暴き、偽装業者を壊滅させるための経営者バイブル -

ノンリコース型のファクタリング

ノンリコース・ファクタリングの仕組みと相場|償還請求権なしの法的定義を専門家が解説 -

業種別ファクタリングについて

業種別ファクタリング活用完全ガイド【2026年最新版】業界特有の「資金繰りの痛み」を解消する戦略的戦術書

資金調達を考えるとき、まず頭に浮かびやすいのがファクタリングと銀行融資ではないでしょうか。どちらも事業に必要なお金を確保するための手段ですが、仕組みも審査の考え方も、かかる費用も、まったく別物です。

急ぎの支払いに間に合わせたい場面ではファクタリングが選ばれやすく、長期にわたって安定した資金を低いコストで調達したい場面では銀行融資のほうが向いていることが多いです。さらに実務では、どちらか一方だけでなく、状況に応じて両方を組み合わせるという選択肢もあります。

この記事では、ファクタリングと銀行融資の仕組みや違いを整理したうえで、どのような状況でどちらを選ぶとよいか、また併用という考え方はどう整理すればよいかまで、できるだけわかりやすく解説します。難しい用語が出てきた場面では、身近な例に置き換えながら説明していきますので、資金調達に不慣れな方にも読みやすい内容を目指しています。

30秒要約:資金調達の仕組みと概念の整理

結論

ファクタリングは「売掛債権という資産を売却して現金化する」取引であり、銀行融資は「将来の返済義務を伴う資金の借入」という、性質の全く異なる手段です。

つまずきやすい注意点

- ファクタリングを「借金」と混同しがちですが、実態は債権の譲渡であり、貸借対照表上の負債が増えない(オフバランス化)という特徴を持つ傾向があります。

- 「最短即日」というスピード面に注目が集まりやすい一方で、一回あたりの手数料を年利換算すると、銀行融資と比較してコストが大幅に高くなりやすい点を見落とさないことが大切です。

次にやること

- 資金が必要な「時期」と「目的」を明確にし、数週間待てるなら融資、数日以内ならファクタリングと使い分ける検討を始める。

- ファクタリング契約を結ぶ際は、売掛先が倒産した際に支払いを求められない「償還請求権なし(ノンリコース)」の契約であることを確認する。

- 具体的な手数料相場や各社の違いを把握するため、「ファクタリングシーク」などの比較情報を活用して、自社に適した条件の候補を絞り込む。

優良ファクタリング会社を見つけたい方へ

第1章 ファクタリングと銀行融資の違い

2つの手段、何が根本的に違うのか

ファクタリングと銀行融資の一番大きな違いは、「お金の調達の仕組みそのもの」です。一言でまとめると、ファクタリングは「持っている権利を売る」行為であり、銀行融資は「お金を借りる」行為です。

ファクタリングとは、取引先に対して発行した請求書(売掛金)をファクタリング会社に売却することで、本来なら入金される予定の日よりも前に現金を受け取る仕組みです。たとえば、納品から60日後に入金される予定の売掛金500万円があるとします。これをファクタリング会社に売ると、手数料を差し引いた金額(たとえば460〜480万円程度)が数日以内に振り込まれます。返済義務は発生せず、売掛金が入金された段階でその取引は完結します。

一方、銀行融資は文字通り「借入」です。審査を通過すれば必要な金額を受け取れますが、その後は毎月決まった金額を返していく義務が生じます。返しきるまでの期間は数年〜10年以上になることもあり、金利という形でコストがかかります。

この基本的な違いを踏まえたうえで、以下の比較表を確認してみてください。

【比較表:ファクタリングと銀行融資の主な違い】

| 比較項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 仕組み | 売掛債権の売却 | 金融機関からの借入 |

| 審査で見られるもの | 売掛先(取引先)の信用力が中心 | 自社の財務状況・返済能力・担保 |

| 入金までのスピード | 最短即日〜数営業日 | 数週間〜1か月以上 |

| 手数料・金利 | 手数料2〜18%程度(形態により異なる) | 金利1〜3%程度 |

| 返済義務 | なし(売掛金で精算) | あり(長期返済) |

| 調達できる金額 | 売掛金の範囲内 | 信用・担保次第で大口も可能 |

| 向いている資金使途 | 短期の資金不足・つなぎ資金 | 設備投資・長期運転資金 |

| 必要書類の目安 | 請求書・通帳コピーなど比較的少ない | 決算書・事業計画書など多め |

※横にスクロールして確認できます >

審査で何が見られるかが大きく異なる

銀行融資の審査では、貸したお金を返してもらえるかどうかが最大の関心事です。そのため、決算書の内容(黒字か赤字か、借入が多すぎないかなど)、担保になる不動産や資産の有無、代表者の信用情報などが総合的に判断されます。赤字決算や税金の滞納があると、審査を通過するのが難しくなることがあります。

一方、ファクタリングの審査でまず確認されるのは「売掛先の信用力」です。つまり、自社の財務状況よりも、「その取引先はきちんと入金してくれる先か」という点が重視されます。このため、自社の決算が赤字であっても、取引先が安定した企業であればファクタリングを利用できるケースがあります。

ただし、ファクタリング会社も審査をまったくしないわけではなく、利用企業の入出金の状況や過去の取引実績なども確認します。どちらの手段も「必ず使える」という保証はなく、状況によって審査結果は変わります。

入金スピードとコストのトレードオフ

資金が必要になる時期が近いほど、ファクタリングの価値は高まります。最短で即日〜数営業日で現金化できることは、月末の支払いが迫っているような場面では大きなメリットです。

ただし、スピードの速さにはコストが伴います。ファクタリングの手数料は、売掛先に通知しない「2者間」形式の場合は概ね8〜18%程度、売掛先に通知する「3者間」形式では2〜9%程度が一般的な相場とされています(利用する会社や条件によって変わります)。

銀行融資の金利は、中小企業向けで一般的に年1〜3%程度です。融資実行まで数週間かかりますが、調達コスト自体は大幅に低くなります。言い換えると、「急ぎで使えるが費用は高め」がファクタリング、「時間はかかるが費用は低め」が銀行融資という関係です。

必要書類についても知っておきたい

ファクタリングでは、売掛金の実在を確認するための書類(請求書・取引基本契約書・通帳コピーなど)が中心になります。決算書が必要ないケースも多く、書類の準備負担は比較的軽めです。

銀行融資では、過去2〜3期分の決算書・試算表・資金繰り表・事業計画書などを揃える必要があり、準備には時間がかかります。特に設備投資などの目的では、投資の根拠を説明する資料も求められることがあります。

第2章 どちらが向いているか

自社の状況に当てはめて考えてみる

「ファクタリングがいい」「融資のほうがいい」というのは、一概に決まる話ではありません。自社の置かれている状況によって、向きやすい手段は変わります。以下では、代表的な場面ごとに整理します。

【場面1】売掛先からの入金待ちで、直近の支払いに間に合わせたい

向きやすい手段:ファクタリング

理由:銀行融資では審査から実行まで数週間かかることが多く、数日以内に資金が必要な場合は間に合わないことがあります。ファクタリングであれば、すでに発行済みの請求書をもとに最短で数日以内に現金化できるため、タイミングが合いやすいです。

注意点:手数料が発生するため、繰り返し利用すると負担が積み重なります。一時的なつなぎとして使い、入金されたら次の利用を必要最小限に留めることが重要です。

【場面2】設備投資や長めの運転資金を確保したい

向きやすい手段:銀行融資

理由:新しい機械の購入や店舗の拡大など、まとまった金額を調達したい場合、ファクタリングでは「今ある売掛金の範囲内」でしか資金化できないため、対応できないことがあります。銀行融資は、信用や担保次第で大口の調達も可能であり、長期返済の設計もできます。

注意点:審査通過まで時間がかかるため、資金が必要な時期から逆算して早めに動き始めることが不可欠です。

【場面3】赤字決算や税金の未納があり、銀行審査に不安がある

向きやすい手段:ファクタリング(状況による)

理由:銀行融資は自社の財務状況を重視するため、赤字や税金の滞納がある場合は審査に通りにくい傾向があります。ファクタリングは取引先の信用力を主に見るため、自社の決算内容が悪くても利用できるケースがあります。

注意点:「ファクタリングなら必ず通る」というわけではありません。取引先の信用状況や売掛金の内容によっては断られることもあります。また、手数料負担が重くなるリスクも念頭に置いておく必要があります。

【場面4】まとまった金額をできるだけ低いコストで調達したい

向きやすい手段:銀行融資

理由:調達コストの低さという点では、銀行融資に優位性があります。金利1〜3%程度であれば、ファクタリングの手数料(2〜18%)と比べてコスト差は大きくなります。特に数千万円単位の調達になると、この差は無視できない金額になります。

注意点:審査が厳しい分、自社の財務状態を事前に整え、必要書類を丁寧に準備する必要があります。

【場面5】既存の借入を増やしたくない

向きやすい手段:ファクタリング

理由:ファクタリングは売掛金の売却であり、借入ではありません。そのため、貸借対照表(バランスシート)の負債が増えないという特徴があります。すでに借入が多い場合や、将来の大口融資に向けて財務内容を保っておきたい場合には、短期の資金ニーズをファクタリングで補うという選択が有効なことがあります。

注意点:会計上の扱いは契約の内容によって異なる場合があるため、気になる場合は顧問の税理士や会計士に確認するとよいでしょう。

第3章 融資とファクタリングは併用できるか

「どちらか一方」ではなく「組み合わせ」という視点

ファクタリングと銀行融資は二者択一で選ぶものだ、というイメージを持っている方も多いかもしれません。ただ、実務では両者を状況に応じて組み合わせるという判断が珍しくありません。

たとえば、こんな場面を想像してみてください。銀行融資を申請したものの、審査に時間がかかっており、融資実行まであと3〜4週間かかりそうです。しかしその間に、仕入れ代金や外注費の支払い期日が迫っています。このとき、「融資が来るまでの間だけ、手持ちの売掛金でファクタリングを使って乗り切る」という使い方ができます。いわゆる「つなぎ」としての活用です。

また逆に、慢性的な資金不足を繰り返している場合は、まずファクタリングで足もとの資金繰りを安定させつつ、その間に財務状況を整えて銀行融資の審査に備えるという段階的な戦略も考えられます。

併用が向きやすい場面

- 銀行融資の審査中に、直近の支払いが発生している場面

- 決算内容が改善途中で、すぐには融資が通りにくい場面

- 設備投資など長期の資金は融資で、短期の資金ショートはファクタリングで、と役割を分けたい場面

併用するときの注意点

ただし、両方を同時に使えば万全というわけではありません。いくつか気をつけておきたい点があります。

まず、コスト負担が重なるという問題です。ファクタリングの手数料は決して安くありません。融資の返済も続いているなかでファクタリングの手数料まで発生すると、キャッシュフローへの負担が二重になります。利用する際は、コストを加味したうえで「本当にこの組み合わせが有効か」を確認しましょう。

次に、場当たり的な使い方を続けないことです。資金が足りなくなるたびにファクタリングで急場をしのぐ、という状況が続くのは、資金繰りそのものに根本的な問題がある可能性を示しています。ファクタリングはあくまで「一時的な調整手段」として位置づけ、資金繰り全体の見直しとセットで考えることが重要です。

さらに、資金の使い途を明確に分けて管理することも大切です。「この資金は何のために調達したか」が曖昧になると、気がつけば資金が足りない、という状態に陥りやすくなります。どちらの手段で調達した資金を何に使うかを明確にしておくと、管理がしやすくなります。

第4章 選ぶ前に確認したい注意点

契約の実態をしっかり確認する

ファクタリングを検討するとき、「ファクタリング」という名前がついていても、実際には違う性格の契約になっている場合があります。たとえば、形式上は売掛金の売却のように見えても、内容を確認すると「売掛金が回収できなかった場合は利用者が全額返済しなければならない」という条件が入っているケースがあります。これは実質的には担保付き貸付に近い性格を持つことがあり、ファクタリングの本来の特徴(返済義務がない)とは異なります。

名称だけで判断せず、契約書の内容を一字一句確認することが基本です。特に手数料以外に発生しうる費用(事務手数料、振込手数料、債権譲渡登記にかかる費用など)についても事前に確認しておきましょう。

銀行融資は「必要な時期」から逆算して動く

銀行融資を考えるなら、資金が必要になる時期から逆算して申請スケジュールを組む必要があります。申請してから審査が完了し、融資が実行されるまでには一般的に数週間〜1か月程度かかることが多いです。特に初めて取引する銀行や、事業計画書の提出が必要なケースでは、さらに時間がかかることがあります。

「来週の支払いに使いたいから今日申し込む」では、間に合わない可能性が高いです。資金調達は余裕を持ったタイミングで動き出すことが大切です。

焦って比較を省略しない

急いでいる状況では、最初に問い合わせた会社の条件をそのまま受け入れてしまいがちです。しかし、ファクタリングは会社によって手数料に大きな差があります。同じ条件の売掛金でも、A社では手数料5%、B社では10%という差が生まれることは珍しくありません。

可能であれば複数社に問い合わせて条件を比べること、また銀行融資についても複数行に相談することで、自社にとって有利な条件を見つけやすくなります。

「必要額・必要時期・資金使途」を先に整理する

どちらの手段を使うにしても、以下の3点を先に明確にしておくと判断がしやすくなります。

- いくら必要か:過不足なく、具体的な金額を把握する

- いつまでに必要か:支払い期日や事業スケジュールから逆算する

- 何に使うか:設備なのか、運転資金なのか、つなぎなのかを明確にする

この3点が曖昧なまま動き始めると、必要以上の金額を調達して費用が増えたり、反対に金額が足りずに再度申請が必要になったりと、かえって手間が増えることがあります。

第5章 よくある質問

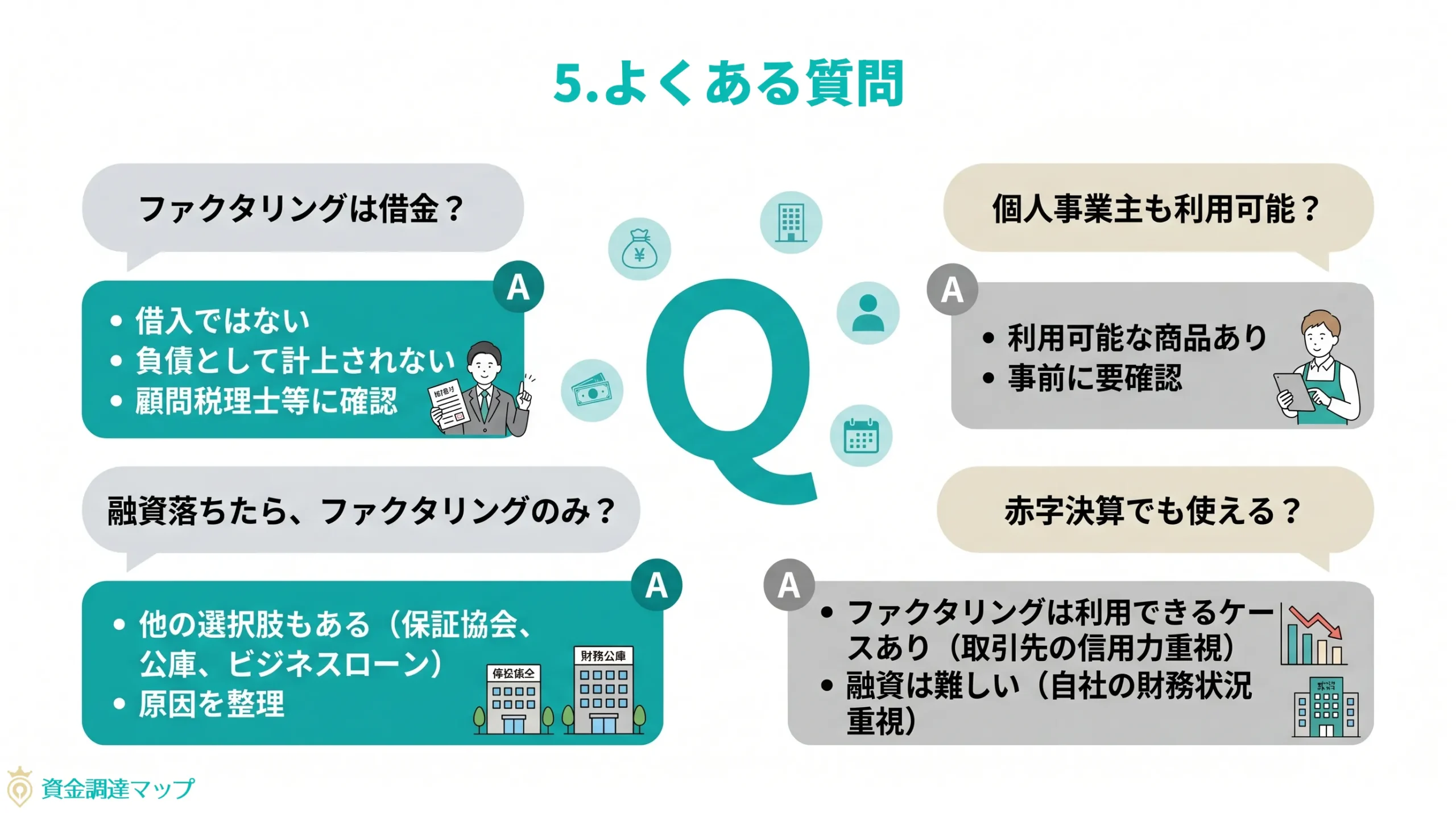

Q. ファクタリングは借金になりますか?

A. ファクタリングは売掛金という「権利」を売却する取引であり、借入ではありません。そのため、一般的には貸借対照表の負債として計上されないとされています。ただし、契約の内容によっては会計上の扱いが変わる場合もあるため、実際の処理については顧問の税理士や会計士に確認することをおすすめします。

Q. 銀行融資の審査に落ちたら、ファクタリングしかありませんか?

A. 銀行融資の審査に通らなかった場合でも、選択肢はファクタリングだけではありません。信用保証協会を活用した保証付き融資、日本政策金融公庫など政府系金融機関への申請、ビジネスローンなど、状況によって使える手段はさまざまです。ファクタリングは有力な選択肢のひとつですが、まず「なぜ融資が通らなかったのか」を整理したうえで、最適な手段を検討するとよいでしょう。

Q. 個人事業主でも利用できますか?

A. ファクタリングも銀行融資も、個人事業主が利用できる商品・サービスがあります。ファクタリングは、請求書を発行して売掛金が発生している個人事業主であれば、対応しているファクタリング会社を通じて利用できることがあります。ただし、対応の可否や条件は会社によって異なりますので、事前に確認が必要です。

Q. 赤字決算でも使えますか?

A. ファクタリングは取引先の信用力を中心に審査するため、自社が赤字であっても利用できるケースがあります。一方、銀行融資は自社の財務状況を重視するため、赤字が続いている場合は審査が通りにくくなる傾向があります。ただし、これはあくまで「傾向」であり、すべての場合に当てはまるわけではありません。

Q. どちらを先に検討するべきですか?

A. 資金が必要な時期に余裕があり、コストを抑えたいのであれば、まず銀行融資を検討するのが一般的には合理的です。一方、すでに支払い期日が迫っており、時間的な余裕がない場合はファクタリングが現実的な選択肢になります。「どちらが先か」よりも「今の状況に何が合うか」を起点に考えることが大切です。

Q. 融資とファクタリングを同時に使っても問題ありませんか?

A. 法律上は、両者を同時に使うこと自体に問題はありません。ただし、コスト負担が重なる点と、資金管理が複雑になる点には注意が必要です。また、銀行融資の審査では既存の借入状況も確認されるため、状況によっては影響が出る可能性もゼロではありません。使い分けの目的を明確にしたうえで、無理のない範囲で活用することが重要です。

まとめ

ファクタリングと銀行融資は、どちらも資金調達の手段として有効ですが、役割が同じではありません。「急ぎで資金が必要」「売掛金を早く現金化したい」という場面ではファクタリングが向きやすく、「長期にわたって安定した資金を低コストで調達したい」「設備投資のためにまとまった金額が必要」という場面では銀行融資が向きやすいといえます。また、状況によっては両者を組み合わせることが有効な場合もあります。

どちらを選ぶ場合でも、「名称だけで判断しない」「契約条件や総コストを確認してから進める」「必要な金額・時期・使い途を先に整理する」という基本的な姿勢を大切にしてください。

急いでいるほど、確認を省略したくなるものです。しかし、その一歩を省くことで、後々大きな負担につながる可能性があります。焦らず、自社の状況に合った手段を選ぶことが、資金繰りを安定させる第一歩になります。

注意事項

本記事の内容は一般的な情報提供を目的としており、個々の状況に応じた具体的なアドバイスを保証するものではありません。資金調達の判断にあたっては、税理士・会計士・金融機関の担当者などの専門家にご相談されることをおすすめします。

この記事の著者

中村陽介(資金調達マップ編集部)

資金調達や売掛債権の活用法など、経営者が抱える資金課題をテーマに編集・執筆を担当。元ファクタリング会社に勤務していた経験を活かし、ファクタリングの仕組みや活用ポイントについて、実務的な視点から分かりやすく伝えることを重視している。

会社ランキング ファクタリングシークで

今すぐ確認する