ベンチャー企業の成長を加速!スタートアップ向け融資で実現する即日資金調達術

関連記事

- 中小企業・個人事業主必見!制度融資と信用保証協会を活用する実務ガイド

- 起業・事業拡大の資金調達:日本政策金融公庫融資の壁を乗り越え

- 【2025年版】ビジネスローンと銀行融資の違いを実務で徹底比較

- 黒字倒産のリアルと突破口|利益が出ていても資金が尽きる理由と対策

- 中小企業・個人事業主必見!信用保証協会融資審査突破と自治体制度の使い方

はじめて資金を借りる創業者にとって、「どこから・いくら・どう返すか」の判断は難題です。本記事では、スタートアップ向けの融資を「創業〜初期成長期に使える事業用の借入の総称」と定義し、日本政策金融公庫・制度融資・民間プロパー・ノンバンク・ベンチャーデットの要点を、審査で見られる実務と合わせて解説します。迷いを減らし、最短で必要額に到達するための手順を、編集部の公平な視点で整理しました。

スタートアップ向けの融資とは?種類と特徴

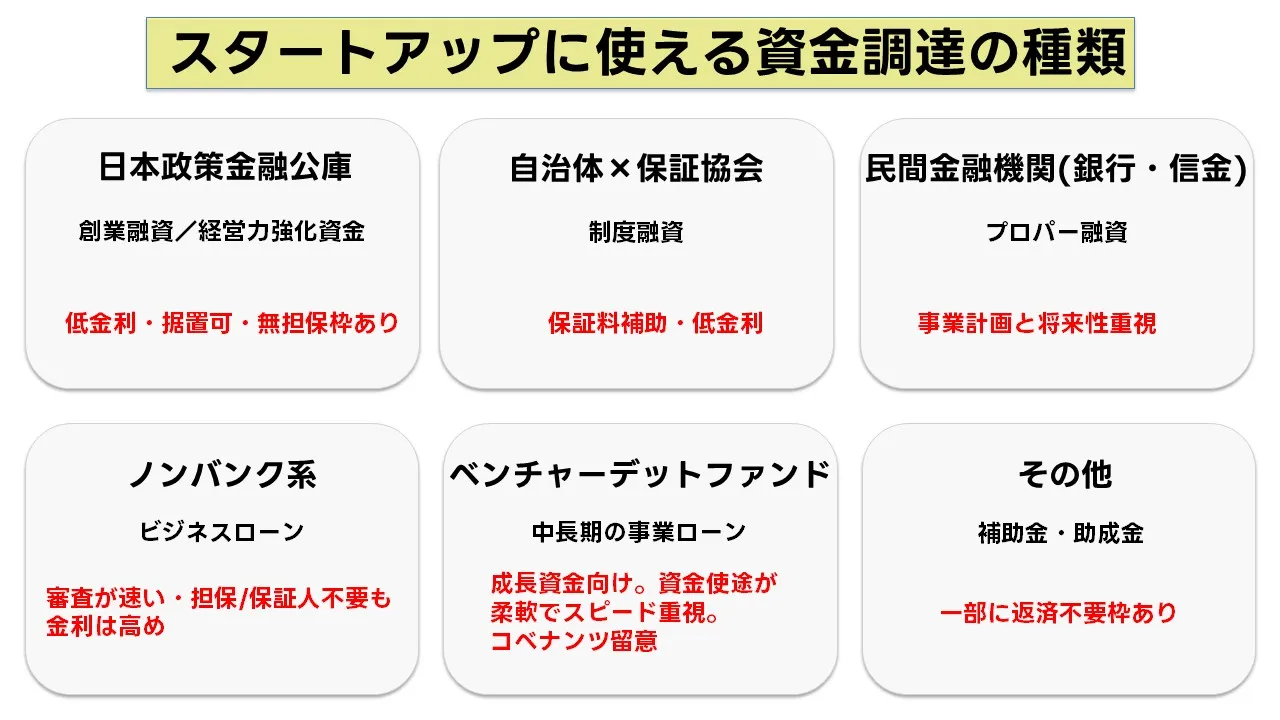

政府系金融機関の融資

政府系金融機関は、創業初期の資金調達で最初に検討したい選択肢です。代表的な日本政策金融公庫は、実績が乏しい事業者でも計画の実現性と返済可能性が示せれば申込が可能で、設備資金と運転資金の双方に対応します。 金利は民間より抑えられる傾向があり、返済開始を遅らせる据置期間の設定や、返済期間を長めに設計できる点がキャッシュフローの安定につながります。 また、担保や保証人を求めない無担保枠が制度として存在するため、創業直後で担保提供が難しい場合にも利用を検討しやすいです。 審査では、事業の収益モデル、売上の根拠、資金繰り表、自己資金の投入状況、代表者の信用情報や納税状況が総合的に評価されます。書類は定型の事業計画書に加え、見積書や契約書、許認可が必要な業種では許可証の写しなど、裏付けとなる証憑を揃えると説得力が増します。 面談では「資金使途の具体性」と「計画が崩れた場合の代替手段(販路・コスト圧縮・手元資金の安全域)」を端的に説明できると良好です。創業時は資金の出入りが不安定になりがちで、黒字化前であっても運転資金の不足が発生します。政府系枠はこうした初期リスクの緩和を目的とした制度設計がなされており、民間与信の土台づくりにも役立ちます。 将来、追加の運転資金や設備更新が必要になった際に、政府系での適切な履歴があれば、民間金融機関との取引口座開設やプロパー融資交渉の際にプラスに働くことがあります。留意点としては、申込から実行までに一定の期間がかかるため、仕入や開店、広告開始などのタイミングから逆算して、余裕を持って準備を進めることです。必要額の算定は、月次の固定費と売上入金サイトを踏まえ、最低でも数か月分の運転資金を確保する前提で、過不足のない借入額に設計しておきましょう。

民間金融機関の融資

民間金融機関(銀行・信用金庫・信用組合など)が提供するプロパー融資は、事業の将来性や経営の継続性を重視するのが特徴です。 創業直後は与信の土台が薄く、いきなり大型の資金は難しい場合がある一方で、地域の信用金庫や担当者との関係構築を早期に始めることで、与信積み上げの起点を作れます。 評価されるポイントは、売上の獲得プロセスが数値で追えること(リード数、案件化率、受注率、平均単価、回収サイト)、粗利と固定費のバランス、販管費のコントロール方針、そして代表者の姿勢と履行能力です。 金融機関側は「返済財源の予見可能性」を見ていますから、既存取引の入出金が見えるメイン口座を持ち、毎月の数字とKPIを定点観測して提示できる体制を整えると、対話が進みやすくなります。 設備投資や人員拡張など成長投資に伴う資金需要は、売上成長の裏付けとなる受注残や契約更新率、チャーン率の管理が鍵です。期中での資金ショートを避けるために、運転資金枠(短期継続融資など)と設備資金(中長期)を分けて設計し、返済スケジュールと入金サイトのミスマッチを小さくするのが実務的です。 初回は小口から始まり、約定通りの返済と定期的なモニタリングで信頼を積み上げ、次の増額や条件緩和(金利・期間・担保条件など)につなげる流れが一般的です。民間は金利だけでなく、手数料や保証の要否も含めた総コストで比較しましょう。複数行と同時並行で話す際は、条件交渉が長引いて資金実行が遅れないよう、必要時期と最低実行額を明確に提示し、優先順位を決めて臨むことが肝要です。

制度融資

制度融資は、自治体・信用保証協会・取扱金融機関の三者が連携し、地域経済の活性化を目的に設計された融資スキームです。 自治体の利子補給や保証料補助が用意される場合があり、結果として民間単独より低い実効負担で資金調達できる可能性があります。 一般的な流れは、商工団体での事前相談や創業計画書の確認、信用保証協会の審査、取扱金融機関での審査を経て実行という段階制で、書類と面談が複数回発生します。 要件は自治体ごとに異なり、対象業種や所在地、創業からの期間、雇用計画などの条件が設けられることが多いです。計画書は、売上の根拠と資金繰り、資金使途の明細を明確にし、保証協会が重視する返済可能性を丁寧に説明します。保証付与により金融機関は与信リスクを抑えられ、創業者側は借入機会にアクセスしやすくなりますが、保証料や各種手数料を含めた総負担で比較することが重要です。 また、制度枠は募集期間や予算枠が存在することもあるため、出遅れを防ぐには早い段階で自治体サイトや窓口を確認し、必要書類の取得(住民票、納税証明、許認可関係など)を先行させるとスムーズです。資金実行までのリードタイムが比較的長めになりやすい点を踏まえ、支払期日や開店・ローンチのスケジュールから逆算して申込をかけましょう。制度融資は、創業初期の金利・期間面の優遇と、地域ネットワークへのアクセスという二つの価値を兼ね備えています。

ノンバンクのビジネスローン

ノンバンクのビジネスローンは、審査の迅速さと資金使途の柔軟さが強みです。 金融機関の期日や審査枠に間に合わない発注や広告投下、短期の運転資金の谷を埋める用途で機動的に使われます。オンライン完結の申込や最低限の提出書類で進められる商品も増えており、翌営業日から数日で着金できるスピード感が魅力です。 一方で、金利は政府系・制度融資より高めに設定され、返済期間も短期に寄る傾向があります。したがって、短期回転(入金までのサイトが短い業態、あるいは明確な回収原資が見込める案件)に限定し、長期資金の代替として使わない資金設計が実務上のセオリーです。 申込時は、直近の売上台帳、入出金の通帳コピー、請求書・発注書など、売上が現金化される裏付けの提出が求められることが多いです。複数社から事前見積を取り、利率だけでなく、事務手数料、繰上返済の可否、延滞時の条件を含めた総コストで比較してください。 また、既存の借入やクレジット枠との重複で返済負担が過大にならないよう、月次の返済総額と営業キャッシュフローの関係を常に可視化しておくことが肝要です。 ノンバンクの資金をブリッジとして活用しつつ、長期安定資金は政府系や制度融資、民間の中長期枠でカバーするポートフォリオ設計が、リスクとスピードのバランスをとる鍵になります。

ベンチャーデット

ベンチャーデットは、エクイティとデットの間に位置づけられる成長企業向けの資金手段です。 売上が立ち始め、プロダクト市場適合やリテンションの手応えが見えてきた段階で、成長投資の加速を狙って活用されます。 特徴は、資金使途が比較的柔軟で、在庫・広告・採用・開発など幅広い成長ドライバーに投下できることです。調達スピードに優れる一方、金利のほかにワラントや成功報酬型の条項、財務コベナンツ(一定の財務指標維持など)が付く場合があり、契約条件の読み込みが不可欠です。 エクイティの希薄化を最小限に抑えつつ、短期の成長機会を逃さないという意味で戦略的価値は高いですが、返済義務は残るため、売上の伸びとキャッシュの消費速度のバランス管理が重要になります。 導入前には、MRRやARR、チャーン率、LTV/CAC、ユニットエコノミクスといったKPIを整理し、増資や売上のシナリオ別に資金需要と回収計画を提示できるように準備しましょう。 既存株主(VC・エンジェル)との意向調整や、資本政策全体の設計も並行して行い、次のラウンドや銀行枠との整合性を確保します。ベンチャーデットは資金ギャップを素早く埋められる反面、コベナンツ違反時の対応や追加担保の要求など、下振れ時の負荷が増すリスクもあります。 契約前に「最悪のケースで何が起きるか」をシミュレーションし、キャッシュバッファと代替調達策を用意しておくと、運用の自由度が高まります。

スタートアップ向けの融資を利用するメリット・デメリット

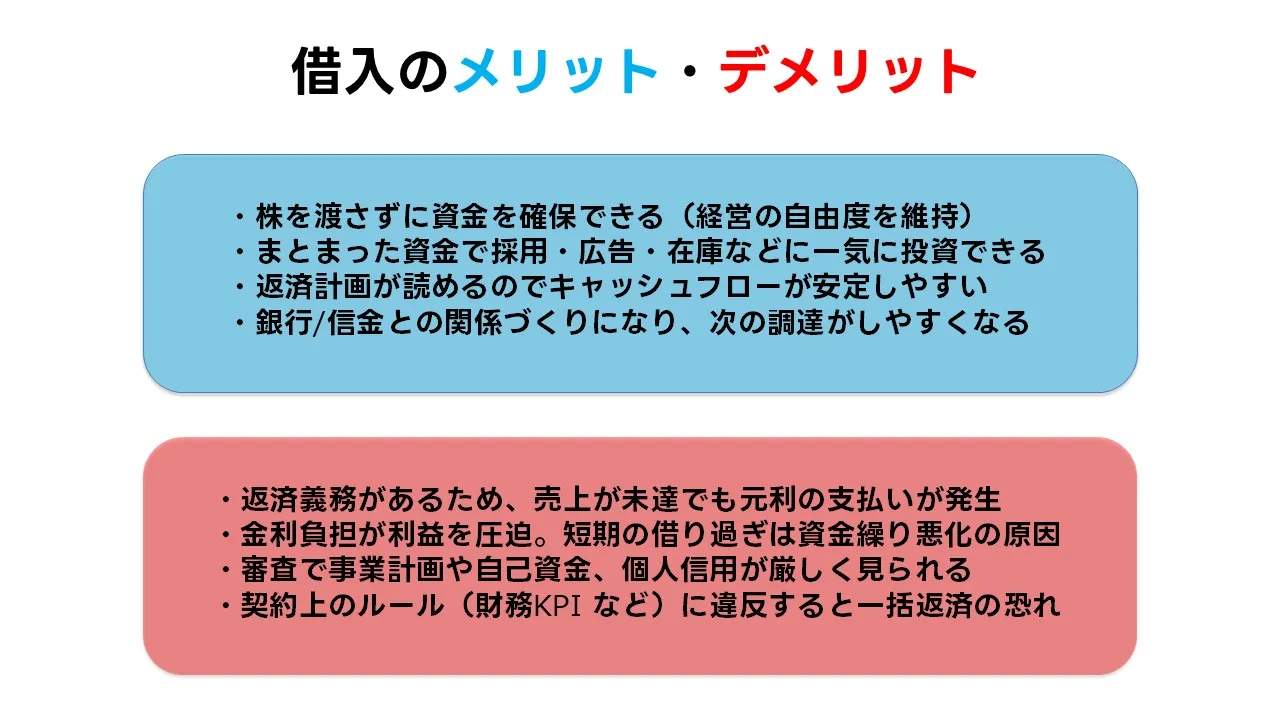

スタートアップ向けの融資のメリット:経営の自由度と資金繰りの安定化

スタートアップがローンを賢く使う最大の利点は、株式を手放さずにまとまった資金を確保できることです。 出資で持株比率が薄まると意思決定のスピードが落ちることがありますが、借入であれば議決権は移りません。 返済スケジュールが決まっているためキャッシュフローの予測が立ち、広告投資や採用、在庫の前倒し調達など「今やるべき施策」に資金を集中しやすくなります。 さらに、銀行や信用金庫、日本政策金融公庫との取引履歴は、次回以降の借入・条件改善の土台になります。契約の付帯サービスとして経営相談やモニタリングが受けられることもあり、数字の見える化が進むのも利点です。短期と長期の資金を用途別に分けて借りれば、利息負担を抑えながら運転資金の谷を埋められます。 設備投資は耐用年数の範囲で返済期間を設定できるため、月次の資金繰りに与える負担を平準化できます。審査時に作成する事業計画は、売上のドライバーや目標KPIを整理する良い機会にもなります。 結果として、成長に必要な先行費用を確保しつつ、資金ショートのリスク管理がしやすい体制を整えられます。

返済義務と資金繰りリスク:創業初期が陥りやすい落とし穴

融資は成長の好材料になりますが、同時に毎月の返済を生むため、資金繰りの設計を誤ると一気に首が締まります。 創業初期は販促や採用、在庫など前倒しの支出が多く、費用が先・回収が後という時間差が生まれますが、売上の山谷や入金サイトの長短を無視して借入を重ねると黒字でも現金不足に陥り、いわゆる黒字倒産のリスクが高まります。 短期の運転資金で恒常的な赤字を補う運用は避けましょう。更新時に借換が通らず、一括返済という最悪のシナリオに直面します。 短期枠は「在庫の回転が見える」「売掛の回収が確定している」など、回収原資が明確な用途に限定し、金利はコストであることを忘れずにしっかりと考慮しましょう。 それだけでなく、保証料や事務手数料を含めた実効負担で比較し、返済総額と営業キャッシュフローの関係は常に比較してください。 複数の融資を同時に受ける場合、着金と返済開始のタイミングずれで二重返済が発生しがちなので、実行予定と返済開始のタイムラインを1枚にまとめ、金融機関と事前共有して調整することで資金ショートの確率は大きく下がります。 契約には財務制限条項が付くことがあり、一定の純資産や指標を割り込むと条件変更や追加担保の要請に発展します。 コベナンツ維持のために急激なコスト削減へ走ると、広告停止や採用中止でトップラインが弱り、次の返済原資まで悪影響を及ぼしかねません。 据置期間は創業初期において有効な期間ですが、終了月に繁忙期の仕入やボーナス支給が重なる設計は避けたいところです。 入出金の一貫性を示すため、メイン口座を集約し、KPIと資金繰りのダッシュボードを月次更新すると、金融機関の理解も早まります。 この基本が整っていれば、返済は運用でき、条件改善や追加枠の交渉も現実味を帯びます。

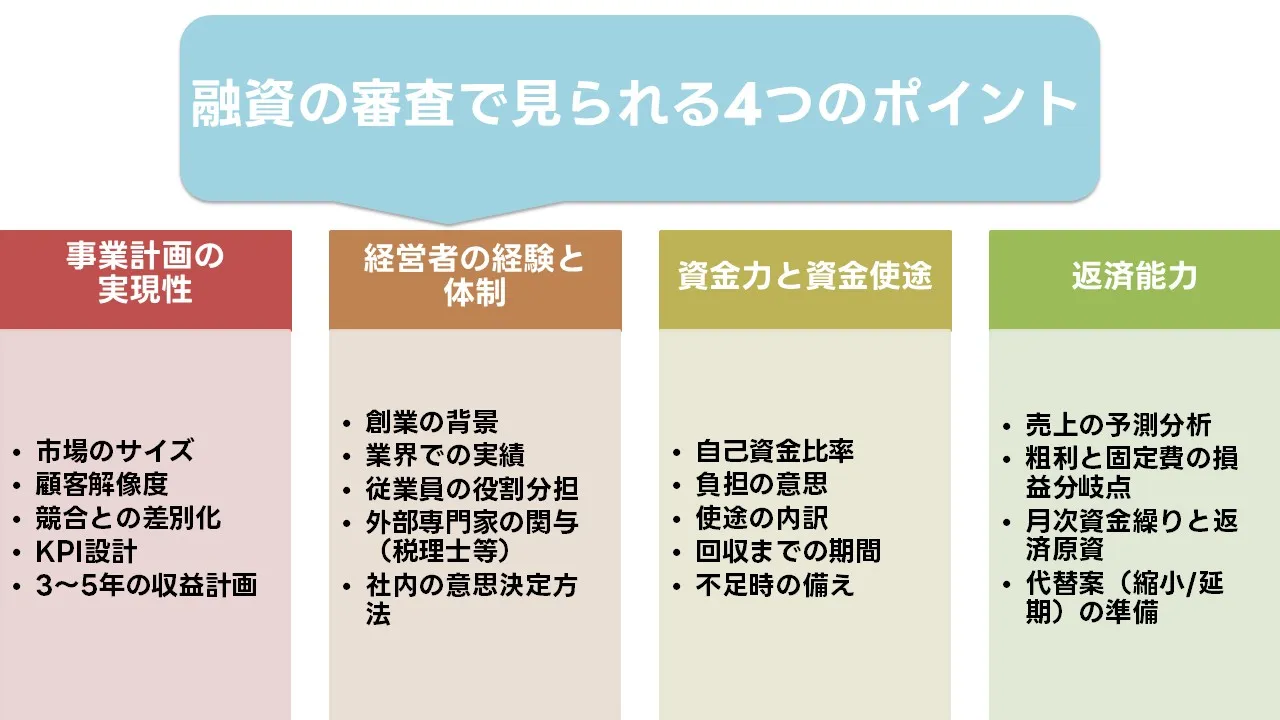

融資審査のポイント:ベンチャー企業が見られる点

審査で見られる4つの軸と“通し方”のコツ

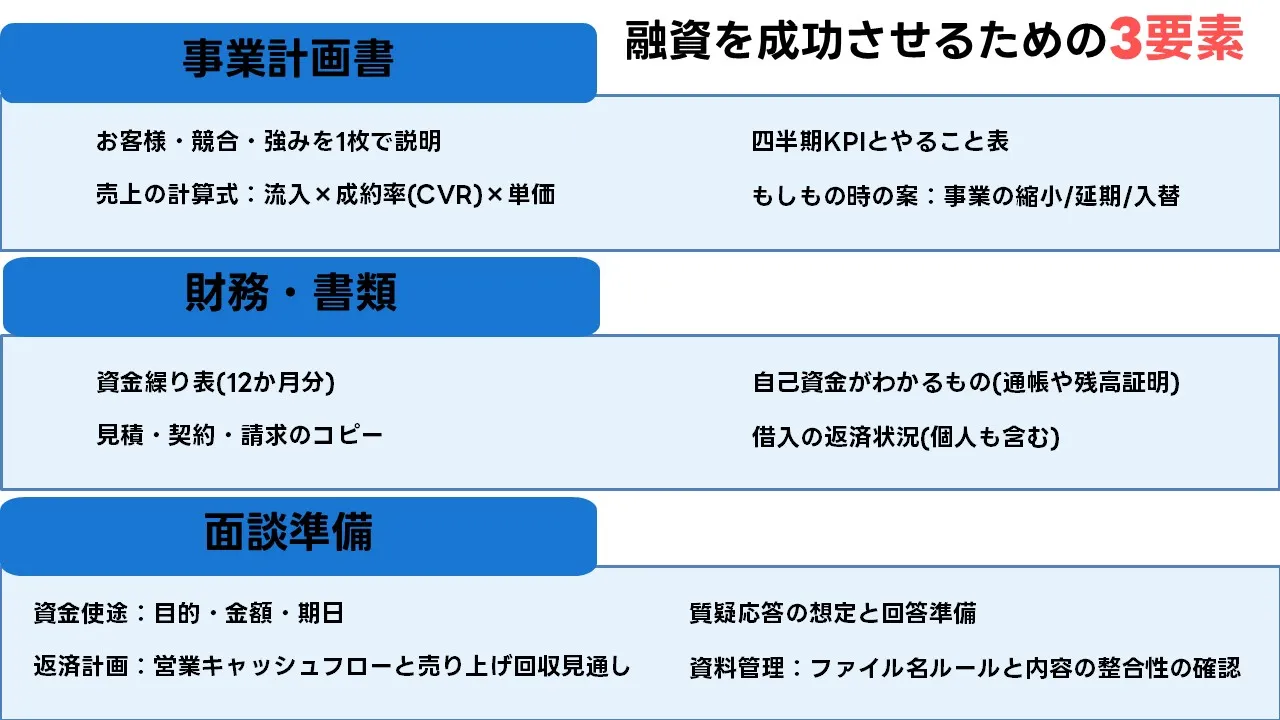

融資審査では、(1)事業計画の実現性、(2)経営者とチームの体制、(3)自己資金と資金使途の明確さ、(4)返済能力(将来キャッシュ)の4軸が中心です。どれか一つが抜けると評価は伸びません。 まず事業計画は、売上の作り方を「流入数×CVR×単価(またはARPU)」に分解し、3~5年の数表で示します。市場規模や競合優位は言い切りの抽象論ではなく、顧客セグメント・購買動機・類似サービスとの違いを実例で書くことがコツです。 次にチーム体制は、創業背景、業界経験年数、主要メンバーの役割と再現性(このチームだから伸びる理由)を端的に並べます。 自己資金は「いくら負担するか」だけでなく、出所(預金残高のエビデンス)や資金使途とのひも付けを明確にしますし、資金使途は運転・設備・開発のいずれに該当するかを分け、見積書や契約書の金額・支払時期を添えましょう。返済能力は、月次資金繰り表で「入金タイミングと支払いタイミングのズレ」を示し、返済原資(営業CF+運転資金回収)を数字で提示します。売上未達時の代替案(広告縮小、雇用計画のスライド、発売時期の延期など)も一枚にまとめ、面談で即答できる状態にしておくと評価が上がります。 また、在庫回転・CAC/LTV・チャーンなどのKPIは、過去実績が少なくても“仮説→検証計画→更新頻度”の順で整理しておくと、計画管理の素地が伝わります。 金融機関は「計画の美しさ」より「数字の一貫性と運用力」を重要視するので資料間で数値がズレないよう更新日をそろえ、金額の端数は見積り根拠に合わせて丸め方を統一してください。 最後に、自己資金比率や返済期間は“安全域”を確保する前提で設計します。据置期間の有無、返済の開始月、期中の谷に当たる月など、時間軸の設計が通過率を左右します。

面談でよく聞かれる質問と答え方の型(テンプレ付き)

面談は「計画の再確認」と「運用力の確認」です。 資金使途は「何に・いくら・いつまで」を表で即答します。例:運転資金(広告・人件費・外注費)の内訳と支払月、設備資金(機材・ツール・内装)の見積金額と支払条件、開発資金(人月×単価×期間)の算定根拠。 売上計画は「獲得式」で説明します。例:月間流入2.5万/CVR2.4%/平均客単価7,800円→月商468万円、初月は広告流入比率60%・自然流入40%といった分解を用います。 返済原資は、営業CF(粗利-固定費)に運転資金回収(在庫回転の短縮や売掛回収)を加味し、毎月の返済額に対して安全域(1.2~1.5倍)を確保する考え方を示します。 未達が起きた場合の代替案も順序立てて回答を準備します。例:①広告CPCが高止まりの時は、クリエイティブテストの回数と上限CPAを再設定、②採用はオファー時期を1~2四半期スライド、③機能開発はMVPの優先度を入れ替え、④大型支出は稟議のゲートを厳格化、など。 さらに「過去の数字のズレ」を聞かれた際は、要因を“事実→解釈→対策”の順で短く回答します。 面談当日は、資金繰り表・見積書・契約書・KPIダッシュボードを印刷1部+PDFで持参し、ファイル名は「yyyymmdd_資料名_版数」で揃えると差し戻しが減ります。最後に、信用情報や既存借入の返済実績に不安がある場合は、先に正直に共有した上で、直近の改善アクション(遅延解消や自動引落し設定)を示すと、信頼を落とさずに済みます。

スタートアップ向けの融資成功のための準備

事業計画書の作成:詳細な計画と説得力

融資の可否を分けるのは「筋が通った事業計画」です。 最初に、顧客・課題・提供価値・競合差分を1枚に要約し、誰に何をどの価格で売るのかを明文化します。 売上計画は「流入数×成約率(CVR)×単価」の式で分解し、3~5年の数表を作ります。広告・紹介・自然検索など流入源ごとに前提を置き、四半期ごとにKPI(CPA、LTV、チャーン、在庫回転など)を並べると、数字の一貫性が伝わります。次に費用計画は、人件費・仕入・開発・販促を固定費と変動費に分け、損益分岐点とキャッシュの谷(在庫や広告の前倒し支出)を月次で把握します。 設備やツール導入は「コスト削減額」「売上増分」のどちらを狙う施策かを区別し、効果の試算根拠を添付。リスク管理では、前提が崩れた場合の代替案をあらかじめ記載します(例:広告CPCが20%上昇したら出稿上限CPAを下げ、クリエイティブを週次テストへ切替/採用はオファー時期を1四半期スライド)。 最後に、資料の版管理を徹底します。計画書・資金繰り表・見積の数値や更新日がズレると信頼が下がります。ファイル名は「yyyymmdd_資料名_版数」で統一し、面談時に「前提と更新履歴」を冒頭1分で説明できるように準備しましょう。

財務状況の整理:実績と将来予測

金融機関は「返済原資=将来のキャッシュ」を見ます。 そのため、過去実績が少ない創業期でも、月次資金繰り表(12か月以上)を用意し、入金と支払いのタイミングを揃える運転設計を示します。売掛回収・在庫回転・前受金などの指標を入れて、入出金のズレを埋める打ち手(請求締めの前倒し、回収サイト短縮、前受契約の利用など)を書き込みます。 自己資金は残高証明や入金履歴のスクリーンショットで根拠を提示。使途は運転・設備・開発に分解し、見積書/契約書/請求書の写しを添えます。 既存借入がある場合は、返済明細または通帳の引落し履歴を持参し、延滞があった場合は解消日と再発防止策を簡潔に説明します。 将来予測では、売上のドライバー(顧客獲得・アップセル・解約率)と固定費の変化を連動させ、月次の営業CFから「返済に回せる額」を算出。安全域(返済額の1.2~1.5倍)を確保できる月をハイライトしておくと、審査側が判断しやすくなります。補助金・助成金を併用する場合は、採択時期と入金時期を資金繰り表に反映し、ズレが出たときの短期資金の当て(つなぎ資金の選択肢)も明記しましょう。

面談対策:よくある質問と回答例

面談では「何に・いくら・いつまで使い、どう回収して返済するのか」を短時間で答える力が評価されます。想定質問は定型化できます。資金使途は表で「項目/金額/支払月/根拠資料」をまとめ、要約から話し始めると噛み合います。売上計画は獲得式で説明(例:広告流入1.8万/CVR2.5%/客単価7,800円=月商351万円)。返済原資は、粗利から固定費を差し引いた営業CFと、在庫回転・売掛回収の改善効果を合わせ、月次の返済額に対してどの程度余力があるかを示します。未達時の代替案は順序立て(①広告費の上限CPA調整とクリエイティブ週次テスト、②採用は内定時期を1四半期遅らせる、③開発はMVP優先に入替、④大型支出の稟議ゲート厳格化)。資料は紙1部+PDFをUSBや共有リンクで用意し、ファイル名と更新日を統一。最後に、信用情報や返済履歴の不安点は先に申告し、直近の改善アクション(口座残高の自動引落し設定、請求締めの見直し等)を添えると、誠実さが伝わります。

資金調達の多様な選択肢:ローン以外も検討

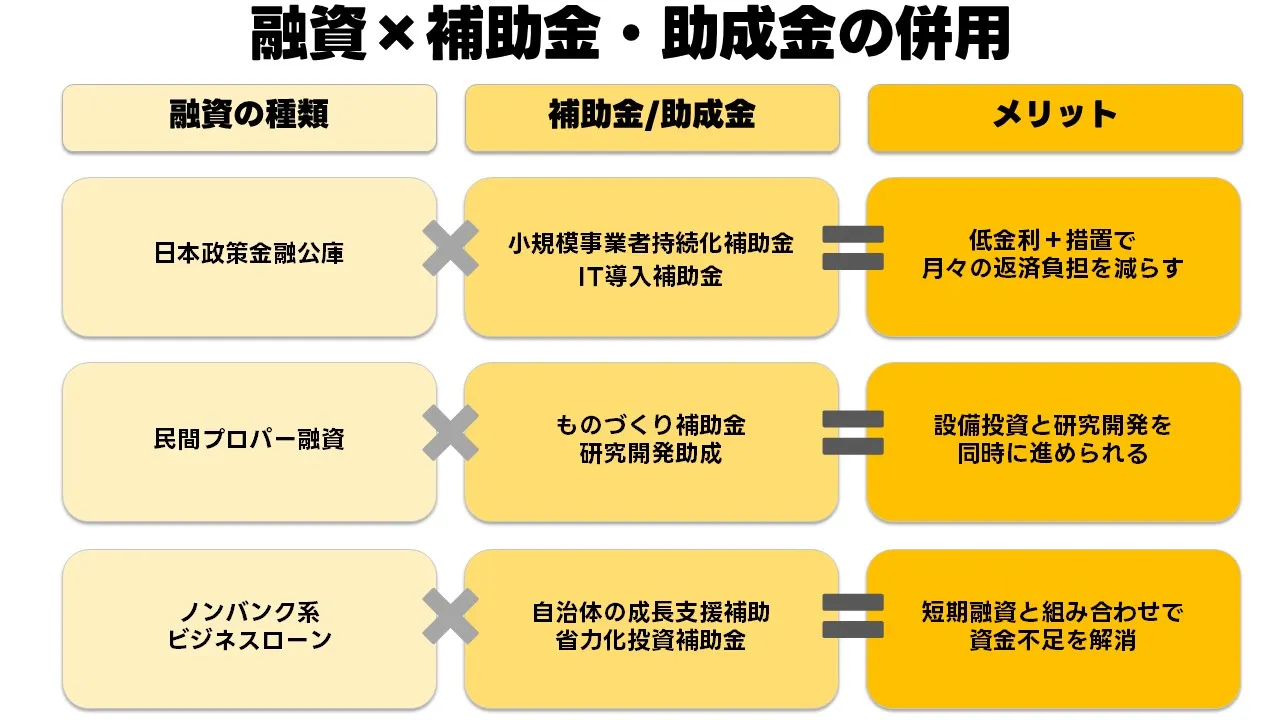

補助金・助成金の併用設計:キャッシュの“谷”を小さくする

補助金・助成金は、返済不要の資金として創業〜初期成長期の負担を下げる強力な選択肢です。ただし、採択から実際の入金までにタイムラグが生じやすく、採択前の不確実性も残ります。そこで、ローンと併用して「着金までの橋渡し」を設計することが実務上のポイントです。例えば、ITツール導入やECの立ち上げでIT導入補助金を狙う場合、費用の支払いタイミングと補助金の入金予定を月次資金繰り表に落とし込み、制度融資の運転資金で一時的に立替える設計にします。こうすることで、広告や在庫を前倒しする局面でも資金ショートのリスクを抑えられます。自治体の創業支援事業や中小企業向けの各種補助も、採択時期・申請締切・交付決定のスケジュールがそれぞれ異なるため、候補制度を一覧化し、着手順を決めることが重要です。実務では、審査側に「補助金が不確定のまま事業を進めるのではなく、未採択時の代替資金計画がある」ことを示すと、計画の堅牢性が伝わります。

併用時の注意点は三つです。第一に、同一経費の重複計上を避けるルール順守です。 補助金の対象経費と、ローン資金の使途は台帳で分け、見積書・請求書・契約書を紐付けておきます。第二に、自己負担割合や事前着手の可否、成果物の要件を申請前に精査することです。第三に、採択されても交付額が減額されるケースを想定し、キャッシュバッファを積んでおくことです。 補助金は後払いが基本の制度も多く、つなぎ資金の手当てが不可欠になります。資金繰り表では、着金予定と返済開始月、在庫や広告費の増減が重なる月をハイライトし、未達時の削減オプション(広告CPAの上限見直し・在庫発注ロットの分割・開発のMVP優先)を事前に定義しておくと、金融機関との対話が前向きに進みます。 余談ですが、編集部の取材では「補助金の採択率を上げるコツ=派手なスローガン」ではありませんでした。むしろ、対象経費の定義に忠実で、成果物のKPIや検証設計が具体的な申請が通りやすいという声が多数でした。実行後の“検証可能性”が高い計画ほど、金融機関・補助金双方の評価が整合します。

状況別:最適な融資の選び方

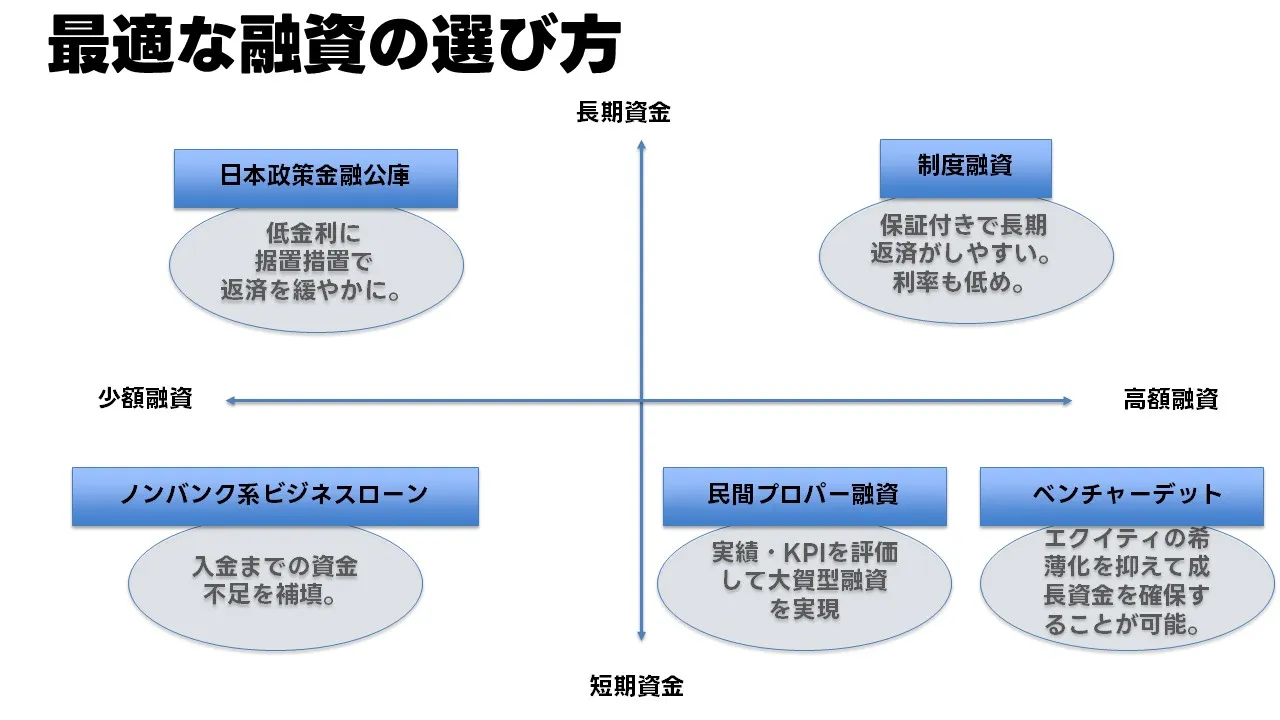

事業フェーズ×キャッシュ特性で決める:4象限の実務マップ

融資の選び方は、事業フェーズ(売上実績の程度)とキャッシュの安定度(入出金の見通し)で整理すると迷いが減ります。 創業〜売上前は、日本政策金融公庫や信用保証協会付きの制度融資で、据置期間と長めの返済期間を設定し、運転資金を厚めに確保します。 面談では、売上が立つまでの月次資金繰り表と、広告・開発・在庫の「谷」をどのように跨ぐかを具体的に答えます。売上はあるが入金サイトが長めの在庫型・BtoB受注型では、短期運転枠と前受・ファクタリング等の回収加速策を組み合わせ、更新時の借換が滞らないよう返済原資の安全域をキープします。 SaaS・サブスクでARRやMRRが伸びる段階では、民間のプロパー融資や制度融資を併用し、MRR、チャーン、LTV/CAC、回収月数(Payback)といったKPIを板書できる体制が重要です。さらに、スケール投資期にはベンチャーデットや中長期の設備資金で成長を前倒しします。ワラントや財務コベナンツの条項を読み込み、資本政策との整合を崩さないことが前提です。

実務で迷いがちなテーマを三つ補足します。 第一に、初回は「小口・早期着金・確度重視」で設計することです。着金の速さだけを追うと金利負担が重くなりがちで、逆に金利の低さだけを追うと実行が遅れることがあります。必要時期と最低実行額を明確にし、優先順位を金融機関に共有すると、提案が具体化します。 第二に、運転と設備は分けることです。運転資金は短期枠で回し、設備は耐用年数に合わせた中長期で組みます。返済と入金のミスマッチを小さくし、手元資金のボラティリティを抑えます。 第三に、複数行と並走する場合の総コスト評価です。利息だけでなく保証料・事務手数料・繰上返済の可否も含めて比較し、メイン口座を一元化してKPIと合わせて毎月提示できるようにします。 金融機関は返済財源の予見可能性を重視しますから、入出金が見える口座での実績積み上げは、次回以降の条件改善にもつながります。

スタートアップ向けの融資活用事例:現場の体験談

ECスタートアップA社:公庫+制度融資の併用で在庫と広告を同時に前倒し

2024年6月、東京都渋谷区でECを営むA社(従業員12名、月商1,900万円)は、手元資金の安全域を確保しながら初期の成長投資を前倒しする目的で、二本立ての借入を実行しました。 内訳は、日本政策金融公庫の創業融資300万円(年利2%台・据置6か月)と、信用保証協会付きの制度融資1,200万円(年利1%台後半・5年返済)です。 資金使途は、①在庫の確保、②広告投下の増額の二点に明確化。広告は従来の月120万円から月220万円へと増額し、在庫回転の改善と合わせてキャッシュの出入りの谷を縮小しました。 平均在庫日数は58日から41日に短縮し、広告CPAの上振れを抑えるためのクリエイティブテストを週次に増やしています。 実行から1か月後の時点で、資金繰り表(月次)の更新版を金融機関へ共有。実行から3か月の範囲では、月末平均の手元現金残高が420万円から860万円へ増加し、据置期間中の返済負担を回避できたことが可視化されました。 面談では、資金使途を「項目/金額/支払月/裏付け資料」で表にして提示し、見積書・契約書・許認可の写しを添付。 売上計画は「流入数×CVR×単価」で分解し、広告流入と自然流入の比率の仮置きを明記したほか、未達が起きた場合の代替案(広告上限CPAの引き下げ、採用時期のスライド、MVP優先度の入替え等)も添付しました。 担当者コメントは簡潔で、「使途と回収の紐付けが明快」「返済開始月までの運転資金の谷が埋まっている」が主旨でした。結果として、実行後3か月で地元金融機関との追加面談が円滑化し、運転枠の候補提示(時期・金額は審査次第)まで話が進みました。創業初期の現場では、返済原資の根拠を営業キャッシュフローで語れる状態にしておくこと、そして据置・返済開始月・季節性の3点を、資金繰り表の中で同じ「行」で確認できるように版管理することが、審査側と実務側の共通言語になりました。

SaaS企業A社:創業11か月、700万円の可決を引き寄せた“使途と回収の一本化”

東京都でB2B SaaSを展開するA社(社員5名)は、創業11か月時点で運転資金600万円の確保を目標に調達を実施しました。 提出物は、月次資金繰り表(12か月)と見積・契約の写し計24枚を1セットとして準備。売上計画は、初月の仮置きとして「広告流入15,000/CVR2.2%/平均単価7,500円=月商247万円」を起点に、四半期ごとにCVR+0.2pt、解約率−0.3ptで更新する前提を明示しました。 審査の結果、利率年1.6%、融資額700万円、据置3か月、返済は元金均等で月10万円という条件で可決。審査担当者に確認したポイントは、「資金使途(広告・外注・人件費など)と回収原資(営業CF/在庫回転短縮/売掛回収)の対応関係が、月次の表で1枚にまとまっており、未達時の代替案が具体的」という点でした。 A社は、広告CPAの上振れに備え、上限CPAの再設定(9,000円→7,500円)とクリエイティブの週次テストをルール化。 その運用表を面談時に提示し、出稿判断が数値で管理されていることを証明しました。可決後は、採用と外注の開始時期を据置期間終了前後にスライドし、キャッシュの谷を避ける運用に切り替えています。 なお、通帳の入出金はメイン口座に集約し、与信管理の土台となる「入出金の一貫性」を確保。審査期間は申請から着金まで38日で、可決通知から入金までは営業日換算で4日でした。創業期の事例と同様に、更新日と丸め方の統一、KPIの定点把握、返済開始月の調整が、実務現場では可決確率と運用負荷の双方に効きました。

不向きなケースと注意点

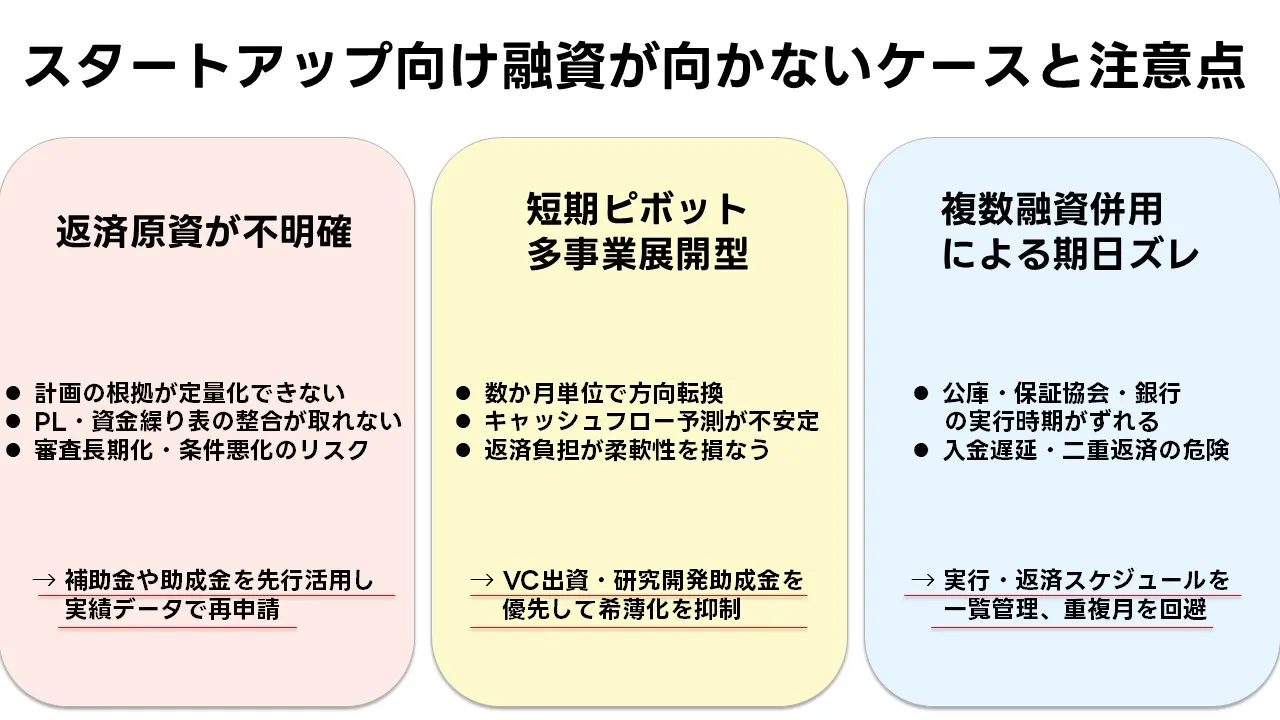

事業計画が曖昧で返済原資が示せない場合

スタートアップ向けの融資は「返済できる根拠」を中心に審査されるため、売上計画や回収見込みが定量化できていない段階では、制度の特性が活かせません。 特に初期段階で予測に依拠したKPIしか提示できない場合、審査担当者はリスク評価を慎重に行うため、結果として可決までの期間が延びるか、条件が厳しく設定されます。 金融機関は、将来の数字よりも「数値の作り方」や「過去の達成根拠」を重視します。 したがって、PL・資金繰り表の整合を取れない場合や、過去の売上データが断片的な企業では、ローンよりも補助金・助成金の採択を先行させて事業計画の精度を上げる方が現実的です。 審査で否決が続くと、信用情報上に「申込履歴」として残り、短期的に他機関の審査へ影響を及ぼすこともあります。そのため、事業構造が未確立な段階では、まず販路や単価構造のテストを終えてから融資申請に進む方がリスクが低いです。

短期ピボットや多事業展開を前提とする場合

ローンは中長期の返済を前提とするため、数か月単位で事業内容を変更するような柔軟な経営には適しません。 金融機関は返済計画と収益モデルの一貫性を評価するため、方向転換の頻度が高い企業では、将来のキャッシュフロー予測が不安定と判断されやすくなります。 特に、プロダクトの開発フェーズが変わるごとにコスト構造が動くSaaS・AI・ハードウェア領域では、返済負担が後の資金調達の足かせになるリスクもあります。 このようなケースでは、VCからのエクイティ出資や、経済産業省の研究開発型助成金(例:中堅・中小成長投資補助金など)を優先し、返済義務を負わない資金で柔軟性を維持する方法が現実的です。 なお、ローンと出資を併用する際は、債務比率が上がりすぎると将来のエクイティ調達にも影響するため、短期借入を繰り返す運用は避けるべきです。

複数融資の併用による返済期日の重複

公庫・保証協会・銀行プロパーなど複数の融資を同時期に実行する場合、入金日と返済開始日のズレが想定より大きくなり、キャッシュフロー上で「返済先行・入金遅延」の状態が発生することがあります。特に、制度融資と公庫融資を同時進行で申請すると、保証協会の承認日と金融機関実行日が数週間ずれるのが一般的です。 結果として、最初の返済が始まる前に次の融資が遅れて着金するなど、短期的な資金ショートのリスクが高まります。このズレを防ぐには、実行予定日と返済開始月を一覧化し、スケジュールを金融機関と共有して調整を依頼することが重要です。複数行とのやり取りでは、申込順序・着金予定・返済開始月の「見える化」を徹底し、同月二重返済を避ける設計が求められます。

リスクマネジメント視点でのまとめ

スタートアップ向けの融資は、制度設計上「返済力を前提に支援する資金」であるため、創業初期の全企業に最適な手段ではありません。 審査・実行・返済の各段階で数字の整合性を求められる一方、創業初期の実務ではまだ試行錯誤が多く、柔軟性と即応性が必要とされる局面も多いです。 制度融資や公庫融資を活用する際は、「どの時期にどの資金を優先すべきか」「返済をどう安全に行うか」をシミュレーションし、融資実行を目的化しないことが重要です。 返済を滞りなく進めること自体が信用を形成し、次のステージの選択肢を広げるための前提になります。 融資はスタートアップの挑戦を支える道具であり、全員に適用できる万能策ではないという理解が、最終的な成功率を左右します。

まとめ:創業・成長初期企業の資金調達を成功させるために

融資・補助金・自己資金を組み合わせた資金戦略の重要性

創業・成長初期の企業にとって、資金調達は「単発」ではなく「連続」の設計が鍵です。創業1年目は日本政策金融公庫や自治体の制度融資が軸になりますが、2年目以降は補助金・助成金・民間融資を加えたポートフォリオ設計が求められます。平均的な創業融資の審査期間は2〜4週間、着金まで約1か月半が目安であり、同期間に入金・支払が重なるとキャッシュフローが乱れやすくなります。 そのため、資金繰り表を月次で更新し、入出金のタイミングと返済額を同一シートで可視化することが実務上の出発点です。次に重要なのは、補助金・助成金の入金ズレを埋める短期資金の確保です。 2025年度の代表的な例では、小規模事業者持続化補助金の採択発表から入金まで平均3〜5か月、IT導入補助金は2〜4か月程度のズレが発生します。 これをブリッジ的に補うため、自治体の短期運転資金や信用保証協会付き制度融資の利用を前提にしておくと、返済開始月の負担を平準化できます。また、営業CFを毎月追いながら、返済余力を「1.2〜1.5倍の安全域」で維持することで、信用履歴を積み上げながら追加借入・条件改善につなげられます。 最終的には、資金の多様化こそが「選択肢の確保」です。単一の金融機関に依存せず、融資・補助金・助成金を三位一体で活用することが、経営リスクを分散し、成長スピードを落とさずに挑戦を継続するための現実的な戦略となります。制度や補助金の公募時期は自治体・省庁によって異なるため、年初に主要スキームのスケジュール表を作成し、採択・着金・返済を同一フローで管理しましょう。 資金計画を「書類作成のため」ではなく「事業継続のため」に運用する意識が、金融機関との対話を変えます。 融資を目的ではなく手段ととらえ、成長ステージごとの最適配分を設計できる企業こそが、次の資金調達フェーズで信頼を得られるのです。

参照

- ベンチャーデットとは?特徴や必要とされる背景、注意点を解説(UTokyo IPC)

- ビジネスローンによる資金調達とは?融資との違いやメリット・デメリットなどを解説(マネーフォワード)

- 国内スタートアップ資金調達金額ランキング(2023年1-6月)(STARTUP DB)

- ベンチャーデットとは?デットとエクイティの仕組みを活用した資金調達(CREGIO)

- ビジネスローンとは?審査基準やメリット・デメリット、向いているケース(創業手帳)

この記事の著者

高橋美咲(資金調達マップ編集部)

助成金や補助金制度に関する情報をリサーチ・編集。制度の概要や申請時の注意点などを、わかりやすくまとめることを得意とし、事業者や個人に役立つ情報提供を目指している。

会社ランキング ファクタリングシークで

今すぐ確認する