事業資金調達の審査のポイントと信用スコア――否決後の立て直しまで

事業の成長と持続可能性を支える上で、事業資金の調達は不可欠です。特に創業期においては、その成否が事業の命運を左右すると言っても過言ではありません。しかし、金融機関の審査は厳しく、十分な準備なしに融資を受けることは困難です。本記事では、事業資金調達における審査の概要と、信用スコアの重要性、そして審査通過に必要な知識と対策を解説します。実際に審査のポイントを押さえて準備したかどうかで、同じビジネスでも結果は大きく変わります。創業融資や信用保証協会付き融資、ビジネスローンなど複数の選択肢を比較しながら、自社に合った資金調達ルートを整理していきます。綿密な準備と対策で、資金調達成功への道を切り開きましょう。

事業計画書の作成:審査を有利に進めるための羅針盤

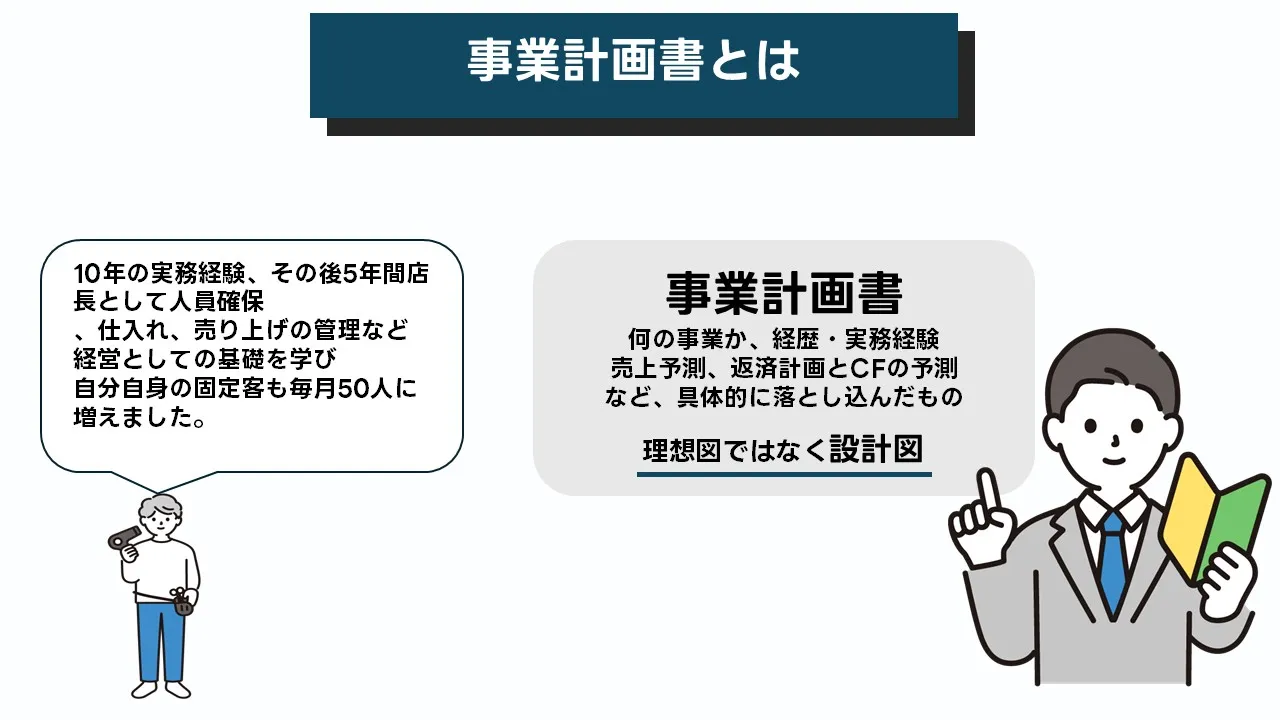

事業計画書とは?金融機関が重視するポイント

事業計画書は、単なる「かっこいい企画書」ではなく、金融機関に対して自社がきちんと返済していけるかどうかを説明するための設計図です。銀行や信用金庫、日本政策金融公庫の担当者は、この1冊を通じて「どんな事業なのか」「売上や利益はどのように生まれるのか」「返済原資となるキャッシュフローは十分か」を確認します。そのため、事業内容の魅力だけでなく、収益構造やコスト構造、設備投資の回収見込みなどが数字とセットで整理されていることが重要です。例えば、売上の想定について「年間売上1,000万円を目指す」とだけ書かれている計画書と、「1日あたりの来店客数・客単価・営業日数」まで分解して根拠を示している計画書とでは、説得力がまったく違います。また、経営者の経験やこれまでの実績、人脈、業界の理解度なども、審査では必ずと言ってよいほどチェックされます。過去の勤務先での実績や、仕入先・販売先との関係、専門資格の有無などが丁寧に記載されていると、「経験とネットワークを生かして事業を軌道に乗せられそうだ」という印象を与えやすくなります。一方で、「気合いと根性で頑張ります」といった抽象的な表現ばかりでは、担当者はリスクばかりが目についてしまいます。事業計画書は、こうした情報を体系立てて示すことで「この経営者なら計画どおりに事業を進め、約定どおりに返済してくれそうだ」という安心材料を提供する役割を担っています。融資審査の現場では、事業計画書そのものが信用スコアや社内評価の材料として活用されるケースも増えています。創業期や事業拡大のタイミングで資金を引き出すうえで、事業計画書はまさに事業資金調達の出発点となる重要書類なのです。さらに、事業計画書は金融機関に見せるためだけの資料ではなく、月次の実績管理や計画修正の基準としても使えるため、きちんと作り込んでおくことで自社の経営判断もぶれにくくなります。結果として、審査対応と日々の経営管理の両方で役立つ土台となるのが事業計画書だと意識しておきましょう。事業計画書の構成要素と作成のポイント

事業計画書の基本的な構成要素は、大きく「事業概要」「市場・競合分析」「ビジネスモデル・収益計画」「資金計画・資金繰り表」の4つに分けられます。まず事業概要では、誰に・何を・どのように提供し、どんな価値を生み出すのかを、専門用語を避けて簡潔にまとめます。ここで重要なのは、金融機関の担当者が該当業界に詳しくない場合でも、数分読めばイメージできるレベルまでかみ砕いて書くことです。次に市場・競合分析では、ターゲットとなるエリアの人口や来店見込み、業界全体のトレンド、競合店舗の数や価格帯などを、公的統計や業界団体の資料など客観的なデータをもとに整理します。「なんとなく需要がありそう」という感覚ではなく、数字で市場規模や成長性を説明できるかどうかが、審査の印象を大きく左右します。ビジネスモデル・収益計画のパートでは、売上=客数×単価×稼働率(または提供回数)などの式に分解し、前提条件を明示したうえで売上・原価・経費・利益の見通しを示します。ここで最低ケース・標準ケース・良好ケースの3パターンを作成しておくと、審査担当者は「多少数字がぶれても返済原資は確保できそうか」をイメージしやすくなります。さらに、採用計画や広告宣伝費、設備投資の回収期間なども数値で示しておくと、計画全体の整合性が伝わりやすくなります。資金計画・資金繰り表では、開業時に必要な設備資金・運転資金の内訳と、そのうち自己資金・親族からの借入・銀行借入などでどのように賄うのかを一覧で整理します。あわせて、少なくとも1年分の月次の資金繰り表を作成し、入金と支払いのタイミング、毎月の現預金残高の推移を示すことで、「資金ショートの山」がどこで発生しそうかを事前に把握できます。こうした構成要素を押さえつつ、図や表を活用して視覚的に分かりやすくすることも、審査の現場では高く評価されるポイントです。文章だけがびっしり並んでいる計画書よりも、1ページ1テーマで要点と数字が整理されている資料のほうが、短時間で要旨をつかんでもらいやすくなります。審査担当者を納得させる事業計画書作成の秘訣

審査担当者を納得させる事業計画書に共通するのは、「読み手の視点でストーリーが組み立てられていること」です。経営者側から伝えたいことを一方的に並べるのではなく、「この計画書を読んだ担当者が次にどんな情報を知りたくなるか」を想像しながら章立てと説明の順番を決めていきます。例えば、新規性の高いサービスであれば、まず既存のサービスとの違いや、顧客が感じるメリットを図解で示し、そのうえで収益構造やリスクを説明すると理解されやすくなります。また、数字の根拠を簡潔に添えることも重要です。売上予測であれば、「近隣3駅の乗降客数」「同業他社の平均客単価」「過去の試験販売の実績」など、具体的なデータを引用しながら前提条件を明らかにします。こうした前提が明確であれば、担当者が社内で稟議を回す際にも説明しやすくなり、結果として審査全体のスピードアップにもつながります。さらに、リスクと対応策をあらかじめ整理しておくことも、信用スコアや社内評価にプラスに働くポイントです。「来客数が想定より20%落ち込んだ場合は広告予算を一時的に増額する」「原材料価格が高騰した場合はメニュー構成を見直す」など、数値シミュレーションとセットで記載しておくと、計画の柔軟性と現実性をアピールできます。書き方の面では、専門用語の多用や長すぎる一文を避け、見出しや箇条書き、表を適度に使いながら、要点が一目で分かるレイアウトを意識しましょう。審査担当者は限られた時間の中で多くの案件を見ています。読みやすく整理された事業計画書は、それだけでプラスの印象につながりやすくなります。最後に、数字や根拠を示したうえで、なぜこの事業に取り組むのかという経営者自身の思いを短く添えると、単なる机上の計画ではないことが伝わります。過度な熱意のアピールは不要ですが、「なぜこの地域で」「なぜ今なのか」を一言添えることで、計画書全体のストーリーに説得力が生まれます。信用スコアとは?事業資金調達における重要性

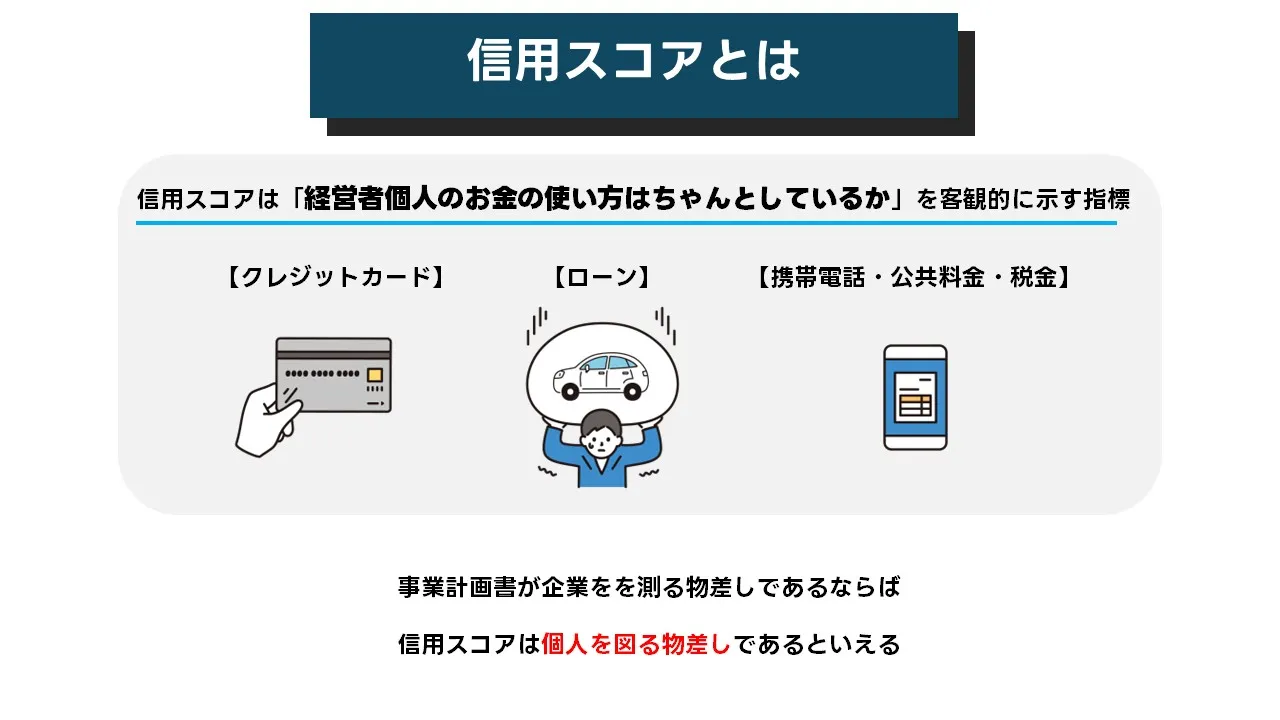

信用スコアの基本:算出方法と影響

信用スコアとは、クレジットカードやローンなどの利用履歴をもとに、個人の信用力を数値化した指標です。金融機関は、融資の審査にあたって「この人にお金を貸してもきちんと返してもらえるか」を短時間で判断する必要があり、その判断材料として信用スコアや信用情報を活用しています。スコアの算出方法は機関ごとに異なりますが、共通して重視されるのは、支払いの遅延がないかどうか、現在の借入残高が収入に対して過大ではないか、クレジットやローンの契約件数が不自然に多くないか、といった点です。直近で複数のローンやクレジットカードに一度に申し込んでいる場合、「資金繰りに困っているのではないか」という印象を与えることもあり得ます。事業資金調達の場面では、たとえ法人名義での借入を検討していても、代表者個人の信用スコアが審査に影響するケースが少なくありません。創業期のように決算書が十分にそろっていない段階では、個人の返済姿勢や資金管理の状況が、事業の信頼度を測る重要な材料として見られるからです。信用スコアが高いほど、同じ金額を借りる場合でも金利や限度額で有利な条件を提示されやすくなり、逆にスコアが低いと、必要な資金が借りられなかったり、保証人や追加担保を求められたりする可能性が高まります。事業計画書や決算書をどれだけ丁寧に作り込んでいても、個人の支払い遅延が続いている状態では、審査全体の印象はどうしてもマイナスになってしまいます。事業資金調達を成功させるためには、事業の数字だけでなく、自分自身の信用スコアを「もう一つの決算書」と捉え、日頃から健全な状態を保つ意識が必要です。信用情報機関の種類と役割

日本には、クレジットカード・ローンなどの取引情報を集約している信用情報機関が複数存在します。代表的なものとして、クレジットカードや割賦販売の情報を多く扱うCIC、消費者金融や信販会社などの情報を扱うJICC、主に銀行の個人向けローン情報を扱う全国銀行個人信用情報センター(KSC)があります。金融機関はこれらの機関に照会を行い、申込者の支払い状況や契約状況、延滞や債務整理の履歴などを確認したうえで審査を進めます。事業者側から見ると少し怖く感じるかもしれませんが、信用情報機関の役割は「延滞歴がある人を一方的に排除する」ことではなく、公平な基準で情報を整理し、過剰な貸付や多重債務を防ぐことにあります。例えば、ある金融機関で既に大口のローンを抱えているにもかかわらず、別の金融機関でさらに多額の融資を申し込んでいる場合、信用情報がなければ誰もその全体像を把握できません。信用情報機関を通じて情報を共有することで、結果的に「返せないほど借り過ぎない」ためのセーフティネットが機能している面もあります。また、以前に延滞を起こしてしまったとしても、その後きちんと支払いを続けていれば、一定期間の経過後に情報が削除されたり、評価が改善されたりする仕組みも設けられています。事業資金調達を検討する際には、「信用情報があるから怖い」と身構えるのではなく、「自分の取引履歴がきちんと整理されている」と前向きに捉え、内容に誤りがないかを確認しながら付き合っていくことが大切です。必要に応じて、各機関が用意している開示手続きを利用すれば、自分の信用情報を取り寄せて内容をチェックすることもできます。信用スコア改善のための具体的な対策

信用スコアは一度下がるとすぐには元に戻りませんが、日々の行動を少しずつ見直すことで、時間をかけて改善していくことができます。まず大前提として重要なのは、クレジットカードやカードローン、携帯電話端末の分割払い、各種公共料金の引き落としなど、「毎月発生する支払い」を遅れずに続けることです。うっかり残高不足で引き落としができなかった場合でも、一度のミスが続けば延滞情報として登録される可能性があります。口座の残高は余裕を持って管理し、支払い日をカレンダーやアプリで把握しておくと安心です。次に、利用限度額に対する残高の割合にも注意が必要です。クレジットカードの限度額いっぱいまで常に使っている状態は、たとえ延滞がなくても「資金に余裕がない」と見なされやすくなります。こまめに繰上返済を行い、利用枠のうち一定割合は常に空けておくことを意識するとよいでしょう。また、短期間に複数のクレジットカードやローンへ立て続けに申し込む行動も、慎重に避けたいポイントです。申込情報は一定期間、信用情報に記録されるため、「一時的に資金繰りが苦しいのではないか」と疑われる要因になりかねません。どうしても比較検討したい場合は、事前に商品内容を調べて候補を絞り込み、本当に必要なものだけに申し込むことが大切です。すでに延滞歴や多重債務がある場合でも、返済計画を立て直し、毎月確実に支払いを続けていくことで、時間の経過とともに評価は改善していきます。事業資金調達の準備としては、創業融資やビジネスローンの相談に行く半年前から1年前を目安に、個人の信用情報を整える期間を意識して確保しておくと安心です。こうした地道な積み重ねが、将来の融資条件や調達可能な金額にも影響してくるため、事業計画書の作成と同じくらい重要な取り組みだと考えておきましょう。創業融資審査の重要ポイント:事業計画と信用情報以外にも目を向けよう

創業融資の審査では、事業計画書や信用情報以外にも重要なポイントがあります。自己資金の準備状況、面談での印象、そして金融機関との関係構築が、審査結果を大きく左右します。決算書の実績がまだない創業期ほど、こうした「数字に表れにくい部分」の評価がウエイトを占めやすくなるため、あらかじめ意識して整えておくことが大切です。

創業融資の審査では、事業計画書や信用情報以外にも重要なポイントがあります。自己資金の準備状況、面談での印象、そして金融機関との関係構築が、審査結果を大きく左右します。決算書の実績がまだない創業期ほど、こうした「数字に表れにくい部分」の評価がウエイトを占めやすくなるため、あらかじめ意識して整えておくことが大切です。自己資金の重要性:事業への本気度を示す

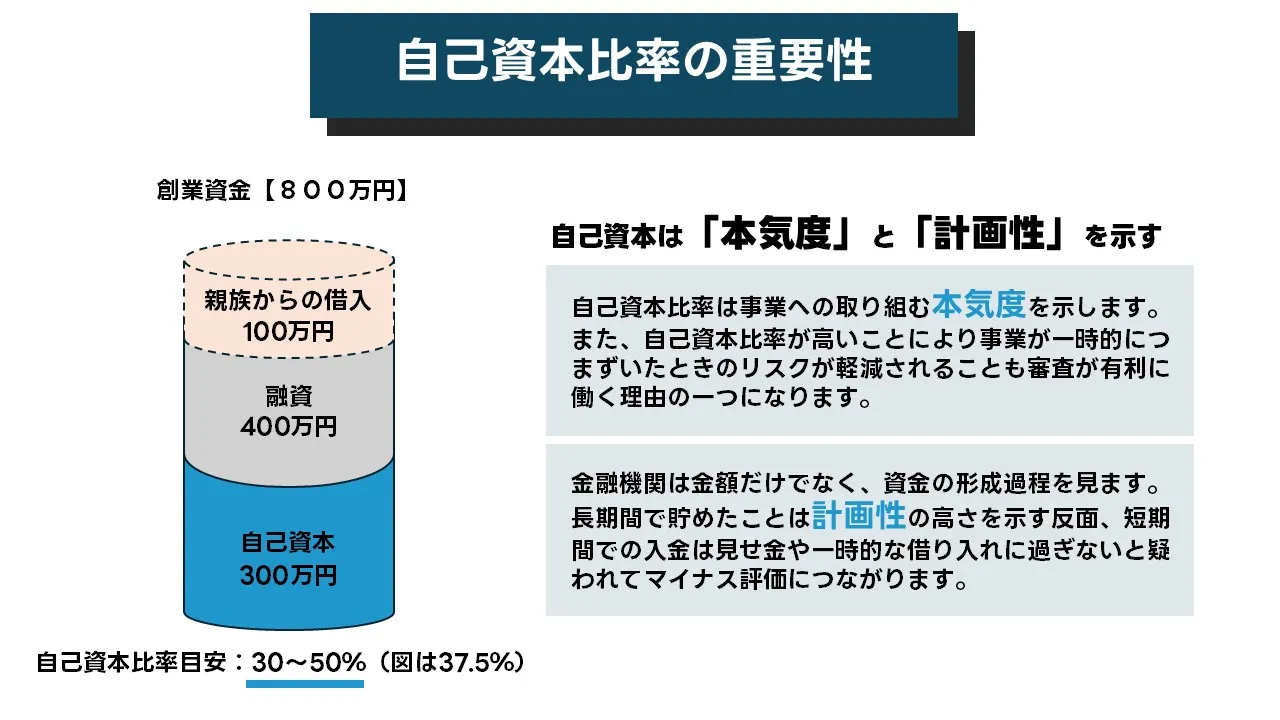

自己資金は、創業融資の審査において「どれだけ本気で事業に取り組もうとしているか」を示すシグナルとして扱われます。同じ事業計画であっても、自己資金がほとんどないケースと、開業費用の3割〜5割程度を自分で用意しているケースでは、審査担当者の受け止め方は大きく変わります。自己資金が十分に貯められていると、「日頃の家計管理や資金管理がしっかりしている」「返済に対する意識が高い」と評価されやすくなり、融資額や条件の面でもプラスに働く可能性があります。一方で、開業費用のほとんどを借入で賄おうとする計画は、事業が少しつまずいただけで返済が難しくなるリスクが高く、慎重な判断をされやすくなります。自己資金を増やすためには、開業を決めたタイミングから、生活費の見直しや貯蓄の計画的な積み上げを始めることが有効です。ボーナスや臨時収入を優先的に開業資金に回す、不要な資産を売却して現金化するなど、できることは多くあります。また、親族からの支援や借入については、単に「親から借ります」と記載するのではなく、金額や返済条件を事前に話し合っておき、その内容を計画書に整理しておくと信頼感が高まります。金融機関は、自己資金の額だけでなく、その形成過程や通帳の動きも確認します。短期間で急にまとまった金額が入金されている場合、「本当に自分で貯めたお金なのか」と疑問を持たれることもあります。開業までの1年〜2年をかけてコツコツと貯蓄を続けることが、結果的に最も説得力のある自己資金づくりにつながります。面談対策:事業への熱意と計画性を伝える

創業融資の審査では、書類審査に続いて面談(ヒアリング)が行われるのが一般的です。面談は、事業計画書の内容を確認する場であると同時に、「この経営者と長く付き合っていけるか」を金融機関が見極める場でもあります。ここで大切なのは、難しい経営用語を並べることではなく、自分の言葉で事業内容や数字の前提を説明できることです。「なぜこのビジネスを選んだのか」「なぜこのエリアなのか」「売上はどのようなプロセスで生まれるのか」といった質問に対して、事業計画書の該当ページを参照しながら、落ち着いて順序立てて答えられるように準備しておきましょう。想定される質問を書き出し、事前に答えをまとめておくと整理が進みます。また、面談では服装や話し方、時間厳守といった基本的なビジネスマナーも見られています。大げさに取り繕う必要はありませんが、清潔感のある服装で臨み、相手の話を最後まで聞いてから回答する姿勢を心掛けることで、「この人なら取引先や従業員とも誠実に向き合ってくれそうだ」という印象を与えやすくなります。事業計画書に書かれている内容と面談での説明が食い違うと、どちらを信じてよいのか分からなくなってしまうため、数字や前提条件は事前に再確認しておくことが重要です。緊張しやすい方は、身近な人に面談官役をお願いして模擬面談を行い、質問に答える練習をしておくと、本番でも落ち着いて臨みやすくなります。金融機関との良好な関係構築

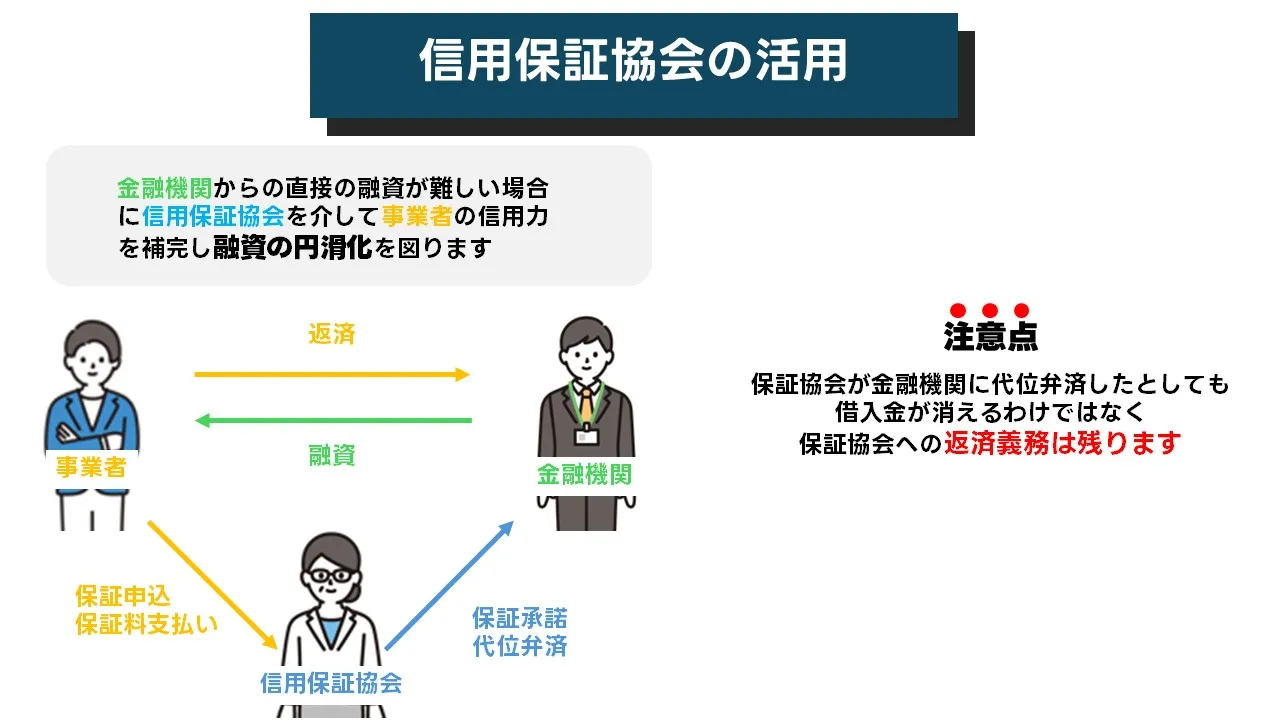

融資を受ける金融機関とは、審査の場面だけでなく、開業後も長く付き合っていくことになります。創業期から丁寧に関係を築いておくことで、追加の資金調達や条件変更の相談が必要になった際にも、話を聞いてもらいやすくなります。具体的には、開業準備の段階から口座開設や日常の入出金を通じて取引実績を積み重ねておくことが一つの方法です。売上の入金口座や仕入・人件費の支払い口座を、相談予定の金融機関の口座にまとめておくと、資金の流れが分かりやすくなり、審査の際にもプラスに働きます。さらに、決算書や試算表がまとまったタイミングで、簡単な経営報告を兼ねて担当者に共有することも、信頼関係づくりの一環になります。業績が順調なときだけでなく、課題があるときこそ早めに相談し、打ち手を一緒に考えてもらう姿勢を持つと、「情報開示に前向きな経営者」という印象を持ってもらえます。創業融資の相談も、いきなり本番の申込書を持ち込むのではなく、事前相談の場を設けてもらい、事業計画の方向性や自己資金の考え方などについて意見を聞いてみるとよいでしょう。そうしたコミュニケーションを重ねることで、金融機関側も事業の背景を理解しやすくなり、審査の姿勢が前向きになるケースは少なくありません。金融機関との関係構築は、単発の融資を取るためだけではなく、将来の事業拡大や設備投資、つなぎ資金の確保など、さまざまな場面で事業資金調達を支えてくれる重要な土台になります。信用保証協会の活用:中小企業・小規模事業者の強い味方

信用保証協会とは:制度の概要とメリット

信用保証協会は、「融資はしたいが単独ではリスクが高い」と判断されがちな中小企業・小規模事業者のために、金融機関と事業者の間に入って保証を行う公的機関です。事業者が金融機関から事業資金を借りる際に、信用保証協会が債務の一定割合を保証することで、金融機関は安心して融資を実行しやすくなります。特に創業期や赤字期など、決算書の数字だけを見ると評価が厳しくなりやすい局面では、保証付き融資が「一歩目の資金調達」として機能することが少なくありません。保証付き融資を利用する最大のメリットは、通常よりも審査のハードルが下がり、借入可能額の幅が広がる点です。金融機関にとっては、保証協会が一定のリスクを引き受けてくれるため、融資実行に前向きになりやすく、事業者側からすると、自己資金と合わせて必要な事業資金を確保しやすくなります。また、保証付き融資は制度として設計されているため、金利や返済期間、据置期間などが一定の範囲で整備されているケースも多く、長期的な資金繰りを組み立てやすいことも利点です。ただし、保証を受ける代わりに「信用保証料」が発生し、その負担は事業者側に生じます。金利だけで商品を比較すると、保証料込みの総負担を見落としてしまうことがあるため、トータルのコストを冷静に試算し、自社の資金計画に無理がないかを確認しておくことが大切です。信用保証協会の審査基準と対策

信用保証協会の審査では、「事業を継続できるか」「返済原資が確保できるか」という点が一貫して重視されます。具体的には、事業計画書の実現可能性、過去の決算や試算表の数字、代表者個人の信用情報、納税状況などが総合的にチェックされます。創業期の場合は決算実績がないため、売上や利益の見込み、自己資金の割合、これまでの業務経験・資格などが、事業の信頼性を支える重要な材料になります。対策としては、まず金融機関向けと同様に、事業計画書の内容を数字と根拠がそろった状態にブラッシュアップすることが欠かせません。売上の前提や客数の見込み、仕入・人件費・家賃などの固定費を、1か月単位・1年単位の両面から整理し、計画に無理がないかを確認します。さらに、自己資金の積み上げ方や家計の収支状況も丁寧に説明できるようにしておくと、「返済を優先する姿勢」が伝わりやすくなります。また、税金や社会保険料の滞納がある場合は、それだけで審査に大きなマイナスとなり得ます。分納中であっても、経緯と今後の支払計画を整理し、可能な限り事前に解消しておくことが望ましいです。既に複数の金融機関から借入がある場合は、借入一覧表を作成し、残高・金利・返済期間・毎月の返済額を一覧にして提示すると、保証協会側も全体像を把握しやすくなります。信用保証協会の審査は、金融機関と協会の二段階で進むことが多いため、事前の準備をしっかり行ったうえで、担当者とコミュニケーションを取りながら進めることが重要です。信用保証協会審査の流れと必要書類

信用保証協会付き融資の申し込みは、一般的に「金融機関経由」で行います。まず取引を希望する銀行や信用金庫に相談し、事業内容や必要金額、資金使途などを説明したうえで、保証付き融資が適しているかどうかを確認します。金融機関側で一定の目安を立てた後、信用保証協会への保証申込書類が整えられ、協会側の審査に回される流れです。必要書類としては、事業計画書や試算表、決算書・確定申告書、資金繰り表、商業登記簿謄本、印鑑証明書、代表者個人の源泉徴収票や所得証明書などが挙げられます。創業融資の場合は、開業計画書や設備投資の見積書、店舗・事務所の賃貸借契約書なども求められることが多いでしょう。書類の抜け漏れがあると、その分だけ審査期間が延びてしまうため、チェックリストをつくって一つずつ準備することが有効です。審査期間は、金融機関と信用保証協会の込み具合にもよりますが、目安としては数週間程度を見込んでおくと安心です。特に繁忙期(決算期や年度末など)は時間がかかることもあるため、資金が必要になる時期から逆算して、余裕を持って相談に動くことが大切です。審査の途中で追加資料を求められることもありますが、これは必ずしも「マイナス評価」という意味ではなく、事業内容をより正確に理解するためのプロセスです。求められた資料にはできるだけ迅速に対応し、分からない点があればその都度確認しながら進めていきましょう。審査に落ちた場合の対処法と再チャレンジ:諦めずに次の一手を

創業融資やビジネスローンの審査は、事業計画や信用情報、自己資金の状況などを総合的に見て判断されるため、準備をしていても不承認となることがあります。ただ、一度審査に落ちたからといって、事業資金調達の道が完全に閉ざされるわけではありません。大切なのは、落ちた事実だけに落ち込むのではなく、原因を冷静に振り返り、改善策を具体的な行動に落とし込んでいくことです。

創業融資やビジネスローンの審査は、事業計画や信用情報、自己資金の状況などを総合的に見て判断されるため、準備をしていても不承認となることがあります。ただ、一度審査に落ちたからといって、事業資金調達の道が完全に閉ざされるわけではありません。大切なのは、落ちた事実だけに落ち込むのではなく、原因を冷静に振り返り、改善策を具体的な行動に落とし込んでいくことです。審査落ちの原因分析と改善

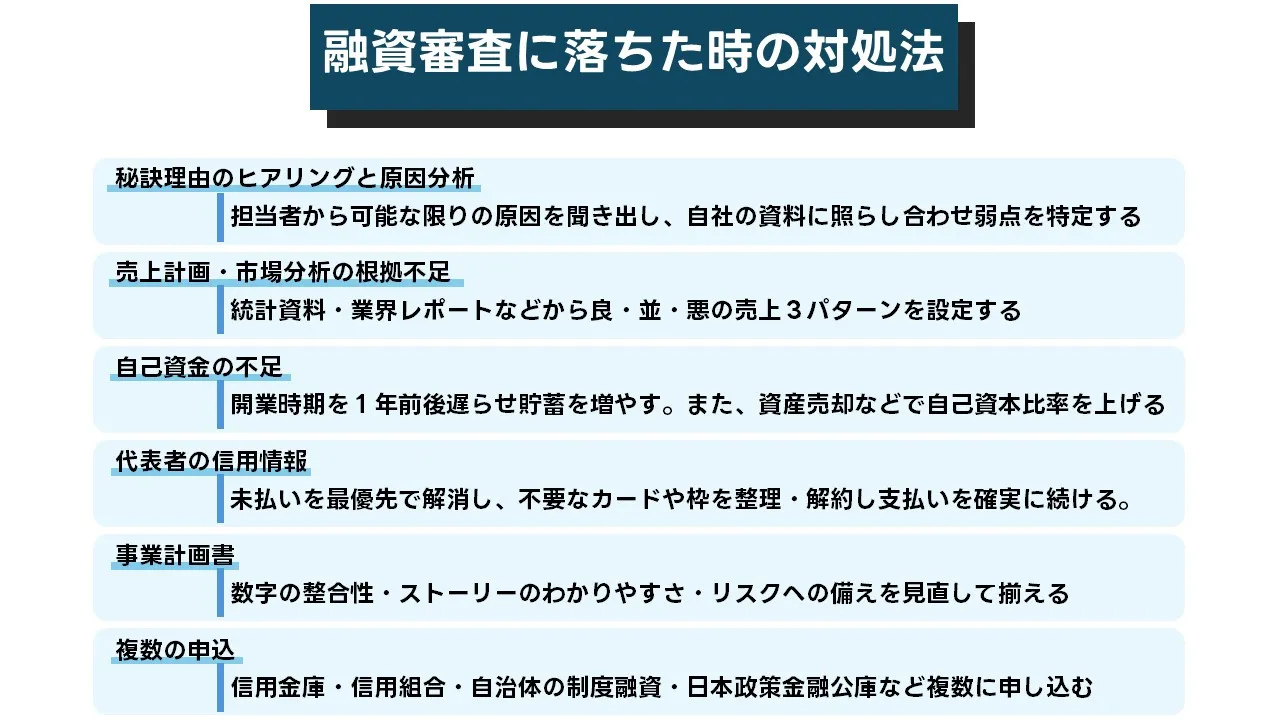

審査結果が「否決」だった場合、まずは担当者に可能な範囲で理由を確認することから始めます。金融機関は個別の評価基準やスコアリングの詳細までは教えてくれませんが、「自己資金が少ない」「売上計画の根拠が薄い」「既存借入が多い」「利益水準が不安定」といった大まかな指摘は受けられることが少なくありません。これらの指摘をメモに残し、事業計画書や資金繰り表、借入一覧表と照らし合わせながら、「どの部分が弱点として見られたのか」を整理します。例えば、売上計画について厳しい指摘を受けた場合は、ターゲット市場の統計データや試験販売の実績を追加し、数字の根拠を補強することが改善策となります。既存借入の多さが課題となった場合は、短期の高金利借入を繰上返済して負債構成を見直す、リスケジュールの検討を専門家に相談するなど、バランスを整える方向性が考えられます。自己資金に関する指摘があった場合は、開業時期を数か月〜1年程度後ろ倒しし、その間に貯蓄を増やす選択肢も視野に入ります。重要なのは、「否決=計画全体がダメ」という捉え方ではなく、「審査基準に対して足りなかった部分を特定し、そこを補強する」という視点で原因分析を行うことです。事業計画書の再検討と専門家への相談

審査で指摘されたポイントを踏まえたうえで、事業計画書そのものを見直していきます。市場規模や競合状況の分析が十分でなかった場合は、自治体や商工会議所が公開している統計資料、業界団体のレポートなどを参照し、最新のデータにもとづいて書き換えることが有効です。売上予測についても、最低・標準・良好の3パターンを設定し、それぞれの前提条件を明記することで、「計画が多少ぶれても返済原資が枯渇しないか」を説明しやすくなります。こうした修正を自力で行うのが難しいと感じた場合は、中小企業診断士や税理士、商工会議所・よろず支援拠点の専門家相談を活用するのも一つの方法です。第三者の視点が入ることで、計画書の弱点や、本人では気づきにくいリスクが見えてくることがあります。また、単に「通りやすい計画」を作るのではなく、実際に事業を進めるうえで無理がないかどうかも併せてチェックしてもらうと、審査対策と経営実務の両方に役立ちます。再チャレンジの前には、数字の整合性・ストーリーの分かりやすさ・リスクへの備えといった観点から、計画書全体を通しで読み直し、「初めて読む担当者が数分で要点をつかめるかどうか」を意識してブラッシュアップしていきましょう。信用スコアの改善と他の金融機関への相談

審査落ちの背景に、代表者個人の信用情報や信用スコアの問題がある場合は、短期的なテクニックで解決することは難しく、一定の時間をかけて改善していく必要があります。まずは、クレジットカードやローンの支払いを確実に続けること、不要なカードや枠を整理して利用状況をシンプルにすることが基本です。延滞が発生している場合は、最優先で解消し、今後同じことを繰り返さないための仕組み(引き落とし口座の一本化や、残高アラートの設定など)を整えます。そのうえで、創業融資やビジネスローンの再チャレンジは、少なくとも数か月〜1年程度の「改善期間」をおいてから検討したほうが、結果につながりやすくなります。また、一つの金融機関で否決になったからといって、すべての金融機関で同じ結果になるとは限りません。各行ごとに重視するポイントや商品ラインナップ、業種への理解度は異なるため、自社のビジネスに理解のある金融機関を探すことも重要です。地域密着型の信用金庫や信用組合、自治体の制度融資、日本政策金融公庫など、選択肢を広く検討し、事業内容や資金使途を丁寧に説明していきましょう。同時に、必要な資金を一度にすべて借りるのではなく、まずは小口の枠からスタートし、返済実績を積み上げながら徐々にステップアップしていく発想も有効です。こうした積み重ねによって、「きちんと約定を守る事業者」としての評価が高まり、将来の事業資金調達の選択肢も広がっていきます。体験談:創業融資と信用スコアを立て直したケース

東京都内で小さなカフェを開業したいと考えていたAさん(30代・個人事業主)は、開業資金として約800万円を見込んでいました。自己資金は300万円ほど貯めていましたが、残りの500万円を日本政策金融公庫の創業融資と信用保証協会付き融資で調達しようと考え、2024年春に最初の申込を行いました。ところが、結果は不承認でした。理由として指摘されたのは、「売上計画の根拠が弱いこと」と「クレジットカードの利用残高が多く、個人の信用情報に不安があること」の二点でした。Aさんは、まず売上計画の見直しから取り掛かりました。最寄り駅3つ分の乗降客数や競合店舗の席数・客単価を休日と平日で分けて調査し、1時間あたりの想定入店数と回転率を数字で整理しました。また、知人のバーを借りて週末だけカフェ営業を試験的に行い、1か月の売上データと客数・客単価の実績を記録しました。これにより、事業計画書の売上予測を「最低・標準・良好」の3パターンで示せるようになり、シミュレーションに具体性が増しました。同時に、個人の信用情報を整えるため、リボ払いになっていたクレジットカード残高を半年間で計画的に圧縮し、利用枠の見直しも行いました。その結果、月々のカード支払額は約8万円から4万円に減り、家計のキャッシュフローにも余裕が生まれました。こうした準備を経て、Aさんは約1年後の2025年春に再度創業融資を申請しました。今度は、事業計画書の売上根拠や資金繰り表について、担当者からも具体的な質問が多く出されましたが、すべて数字と観測値をもとに説明できたため、面談は落ち着いて進みました。結果として、自己資金300万円に対し、公庫と保証協会付き融資を合わせて450万円の融資が実行され、初回計画よりもやや規模を抑えつつも、無理のない条件で開業資金を確保することに成功しました。このケースでは、最初の否決をきっかけに事業計画と信用スコアの両方を見直したことで、審査への向き合い方が大きく変わったと言えます。Aさん自身も、後から振り返って「最初の申込時点では、数字の裏付けが足りず、資金管理も甘かったと素直に認めざるを得ませんでした。」と語っており、いまでは毎月の売上・客数・原価率をエクセルで管理し、半年ごとに事業計画書をアップデートすることを習慣にしています。

東京都内で小さなカフェを開業したいと考えていたAさん(30代・個人事業主)は、開業資金として約800万円を見込んでいました。自己資金は300万円ほど貯めていましたが、残りの500万円を日本政策金融公庫の創業融資と信用保証協会付き融資で調達しようと考え、2024年春に最初の申込を行いました。ところが、結果は不承認でした。理由として指摘されたのは、「売上計画の根拠が弱いこと」と「クレジットカードの利用残高が多く、個人の信用情報に不安があること」の二点でした。Aさんは、まず売上計画の見直しから取り掛かりました。最寄り駅3つ分の乗降客数や競合店舗の席数・客単価を休日と平日で分けて調査し、1時間あたりの想定入店数と回転率を数字で整理しました。また、知人のバーを借りて週末だけカフェ営業を試験的に行い、1か月の売上データと客数・客単価の実績を記録しました。これにより、事業計画書の売上予測を「最低・標準・良好」の3パターンで示せるようになり、シミュレーションに具体性が増しました。同時に、個人の信用情報を整えるため、リボ払いになっていたクレジットカード残高を半年間で計画的に圧縮し、利用枠の見直しも行いました。その結果、月々のカード支払額は約8万円から4万円に減り、家計のキャッシュフローにも余裕が生まれました。こうした準備を経て、Aさんは約1年後の2025年春に再度創業融資を申請しました。今度は、事業計画書の売上根拠や資金繰り表について、担当者からも具体的な質問が多く出されましたが、すべて数字と観測値をもとに説明できたため、面談は落ち着いて進みました。結果として、自己資金300万円に対し、公庫と保証協会付き融資を合わせて450万円の融資が実行され、初回計画よりもやや規模を抑えつつも、無理のない条件で開業資金を確保することに成功しました。このケースでは、最初の否決をきっかけに事業計画と信用スコアの両方を見直したことで、審査への向き合い方が大きく変わったと言えます。Aさん自身も、後から振り返って「最初の申込時点では、数字の裏付けが足りず、資金管理も甘かったと素直に認めざるを得ませんでした。」と語っており、いまでは毎月の売上・客数・原価率をエクセルで管理し、半年ごとに事業計画書をアップデートすることを習慣にしています。こんな場合は慎重に:事業資金調達が向かないケースと注意点

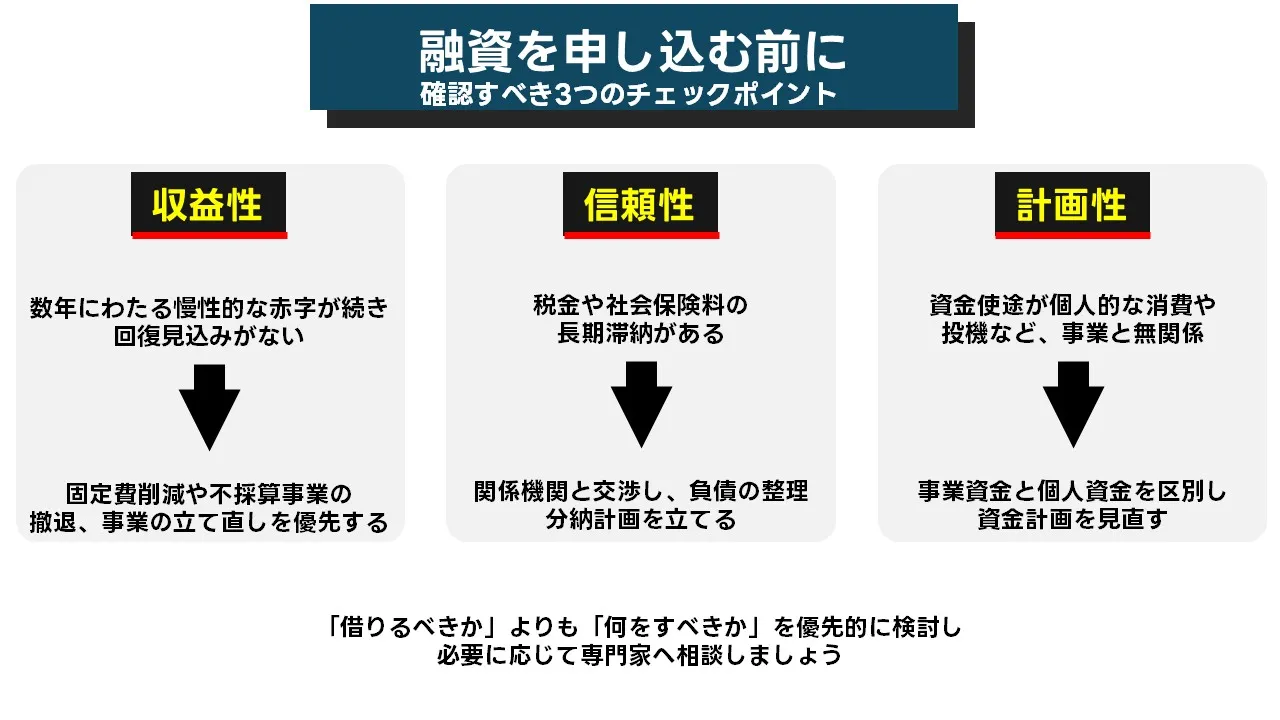

事業資金調達は、事業を成長させたり一時的な資金不足を乗り切ったりするうえで有効な手段ですが、どのような状況でも借入を増やせばよいわけではありません。場合によっては、新たな融資を受けるよりも、事業の見直しや負債整理を優先すべきケースがあります。例えば、数年にわたって赤字が続き、売上の回復見込みが立っていない状況で、既存借入の返済に追われているような場合です。このようなケースで追加の借入を行うと、資金繰りが一時的に楽になったように見えても、根本的な収益構造が変わらない限り、数か月〜1年後に再び同じ問題に直面するリスクが高くなります。まずは固定費の圧縮や不採算部門の縮小、価格設定の見直しなど、利益構造を改善する取り組みを優先し、そのうえで必要な資金が明確に算出できた場合に限って、事業資金調達を検討するほうが安全です。また、税金や社会保険料の滞納が長期化している場合も注意が必要です。滞納がある状態で新たな借入を行うと、一時的には支払猶予が得られても、将来的に差押えや延滞金の負担が重くのしかかる可能性があります。滞納が発生している場合は、まず所轄の税務署や年金事務所、自治体と分納の交渉を行い、返済計画を立て直すことが重要です。その過程で、専門家からリスケジュールや私的整理といった選択肢について助言を受けることも検討に値します。さらに、資金使途が事業と無関係な支出(個人的な消費や投機的な投資など)に偏っている場合も、事業資金調達とは切り分けて考える必要があります。事業性融資はあくまで事業の運転資金や設備投資、つなぎ資金など、将来のキャッシュフローにつながる用途のために活用するものです。事業とは関係のない支出を埋めるために借入を重ねると、帳簿上の負債だけが増え、返済原資となる利益が伴わない状態に陥りやすくなります。こうした状況に当てはまる場合には、まず現状の収支や債務状況を整理し、必要に応じて公的な相談窓口や専門家のサポートを受けながら、「本当に今、借りるべきか」を慎重に検討することが欠かせません。

事業資金調達は、事業を成長させたり一時的な資金不足を乗り切ったりするうえで有効な手段ですが、どのような状況でも借入を増やせばよいわけではありません。場合によっては、新たな融資を受けるよりも、事業の見直しや負債整理を優先すべきケースがあります。例えば、数年にわたって赤字が続き、売上の回復見込みが立っていない状況で、既存借入の返済に追われているような場合です。このようなケースで追加の借入を行うと、資金繰りが一時的に楽になったように見えても、根本的な収益構造が変わらない限り、数か月〜1年後に再び同じ問題に直面するリスクが高くなります。まずは固定費の圧縮や不採算部門の縮小、価格設定の見直しなど、利益構造を改善する取り組みを優先し、そのうえで必要な資金が明確に算出できた場合に限って、事業資金調達を検討するほうが安全です。また、税金や社会保険料の滞納が長期化している場合も注意が必要です。滞納がある状態で新たな借入を行うと、一時的には支払猶予が得られても、将来的に差押えや延滞金の負担が重くのしかかる可能性があります。滞納が発生している場合は、まず所轄の税務署や年金事務所、自治体と分納の交渉を行い、返済計画を立て直すことが重要です。その過程で、専門家からリスケジュールや私的整理といった選択肢について助言を受けることも検討に値します。さらに、資金使途が事業と無関係な支出(個人的な消費や投機的な投資など)に偏っている場合も、事業資金調達とは切り分けて考える必要があります。事業性融資はあくまで事業の運転資金や設備投資、つなぎ資金など、将来のキャッシュフローにつながる用途のために活用するものです。事業とは関係のない支出を埋めるために借入を重ねると、帳簿上の負債だけが増え、返済原資となる利益が伴わない状態に陥りやすくなります。こうした状況に当てはまる場合には、まず現状の収支や債務状況を整理し、必要に応じて公的な相談窓口や専門家のサポートを受けながら、「本当に今、借りるべきか」を慎重に検討することが欠かせません。まとめ:事業資金調達成功のために

審査のポイント再確認

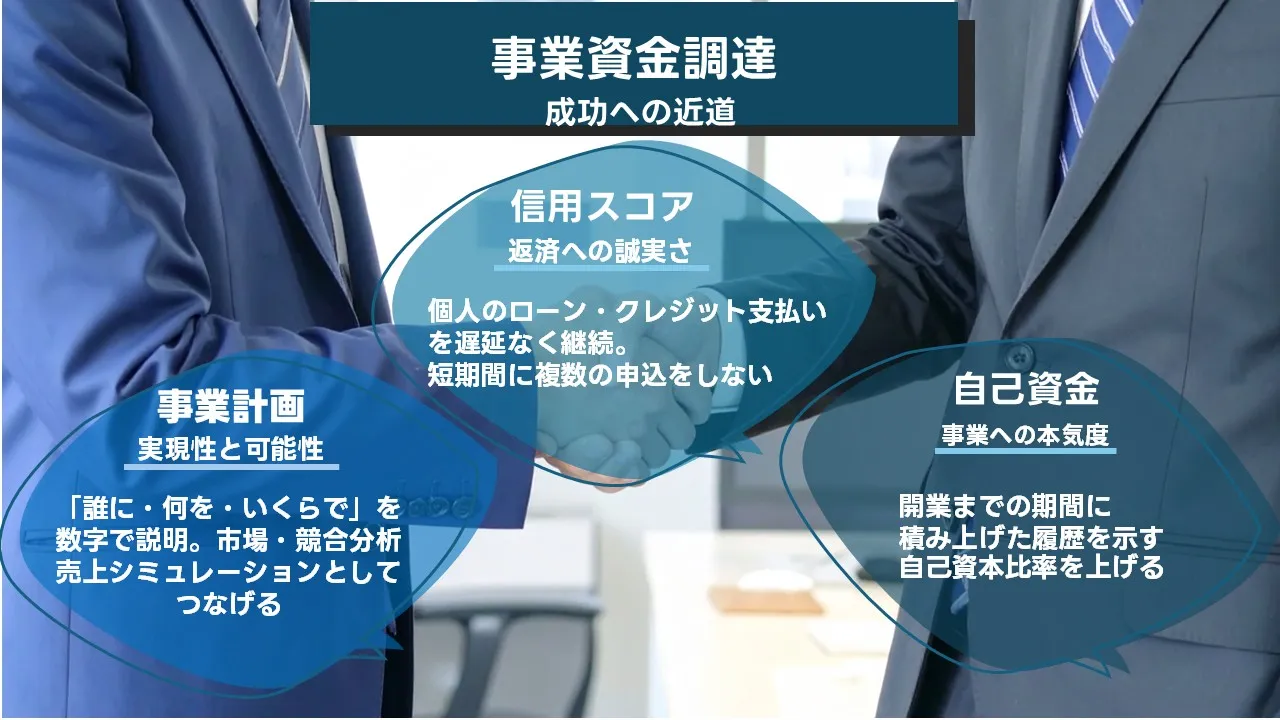

融資審査では、事業計画の実現可能性と返済原資の妥当性が、常に中心的なチェックポイントとなります。市場規模や競合状況の分析、売上・利益のシミュレーション、自己資金の割合、資金繰り表の整合性などが、それぞれ独立した要素としてではなく、一つのストーリーとしてつながっていることが重要です。特に、売上の前提条件が曖昧な計画書は、どれだけ情熱的なビジョンを語っていても、審査担当者にとっては評価しづらいものになってしまいます。事業資金調達を成功させるためには、「誰に・何を・いくらで・どれくらい売るのか」「その結果、どのタイミングでいくらの返済原資が生まれるのか」を、数字で説明できる状態に仕上げておくことが不可欠です。信用スコアと自己資金の位置づけ

代表者個人の信用スコアや信用情報、自己資金の額と形成過程は、審査の現場で「返済を約束どおりに続けていけるか」を推し量る重要な材料になります。クレジットカードやローンの支払いを遅れずに続けること、利用枠に余裕を持たせること、短期間に複数の申込を行わないことなどは、一見地味に見えますが、長期的には融資条件や借入可能額に影響する要素です。また、開業までの期間にコツコツと自己資金を積み上げてきた履歴は、事業への本気度を示す強いメッセージになります。事業計画書・信用スコア・自己資金という三つの柱をバランスよく整えることが、事業資金調達の成功確率を高める近道と言えるでしょう。準備と見直しを繰り返す姿勢

事業資金調達は、一度の申込で結果が決まる「一発勝負」ではなく、準備と見直しを繰り返しながら精度を高めていくプロセスです。最初の申込で期待どおりの結果が得られなかったとしても、その経験から得られたフィードバックを踏まえて事業計画書や資金繰り表を修正し、信用情報や自己資金の状況を整え直すことで、次のチャレンジにつなげていくことができます。専門家や金融機関の担当者、商工会議所などの支援機関と対話を重ねながら、自社のビジネスモデルを客観的な視点で磨いていく姿勢が、結果として審査への説得力を高めていきます。事業資金調達成功へのエール

これから創業を目指す方も、すでに事業を始めていて次の一歩に向けて資金調達を検討している方も、事業計画書と信用スコア、自己資金の3点を意識的に整えていくことで、融資審査のハードルは確実に下げていくことができます。審査はたしかに厳しく感じられますが、そのプロセスを通じて事業の数字やリスクと向き合うことは、長期的に見れば経営力を高める貴重な機会でもあります。焦らず一つひとつの準備を積み重ねながら、自社に合った金融機関や制度を選び、事業資金調達を「乗り越えるべき壁」から「事業を成長させるためのパートナーシップ」へと変えていきましょう。慎重な計画と着実な行動が、事業と資金調達の両方を前に進める力になっていきます。この記事の著者

山本玲子(資金調達マップ編集部)

日本政策金融公庫をはじめとした公的融資制度の解説記事を多く手がける。正確な制度理解と中立な情報発信を心がけ、読者が安心して利用を検討できるような記事制作を行っている。

会社ランキング ファクタリングシークで

今すぐ確認する