ビジネスローンの借り換えとおまとめ徹底解説|金利・手数料・審査のポイント

ビジネスローン借り換えとは? 仕組みと基礎知識

おまとめローンとの違い

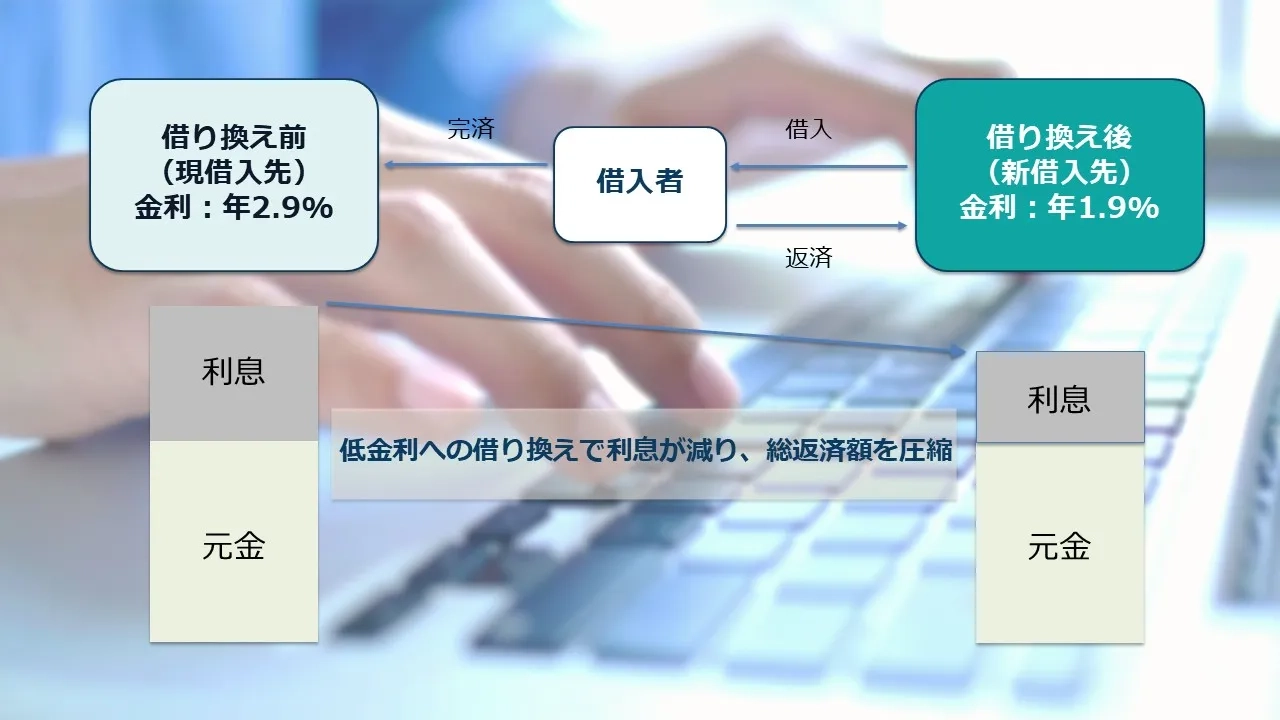

借り換えは、いま返済中のビジネスローンを、より低い金利や有利な条件のローンへ切り替える行為を指します。一本の債務を別商品に置き換えるため、目的は「総返済額の圧縮」や「毎月返済の平準化」にあります。一方でおまとめローンは、複数のローン残高を一つに束ね、返済管理と資金繰りを整える設計です。つまり「対象本数」と「主目的」が異なります。 実務では、借り換え=単独ローンの乗り換え/おまとめ=複数ローンの一本化、と定義して使い分けると判断が速くなります。注意したいのは、一本化を優先して返済期間だけを大きく延ばすと、金利が下がっても総返済額が増えるケースがある点です。逆に、借り換えは手数料や印紙、保証料の初期コストが発生しうるため、残存期間が短すぎると“回収不能”になりがちです。 判断の起点は、 ①現状金利と新金利の差、②残存期間(月数)、③借入残高、④初期コストの合計、の四つを同一シートで突き合わせることです。とくに運転資金系の短期ローンは、元利均等・元金均等・期日一括の別で利息計算の姿が変わります。 契約約款に基づく利息計算式と、繰上げ手数料や事務手数料の算定方法を確認し、総額ベースの比較に統一してください。複数債務を抱える場合でも、まずは「金利差で利息が最も出ている債務」から順に借り換え可否を精査し、一本化は二段目の選択肢として評価する流れが現実的です。

借り換えの主な目的

借り換えの狙いは三つに整理できます。 第一に、金利差による利息の削減です。現行金利と新金利の差が年率で1.0%前後あれば、残存期間が24〜36か月以上のケースで実額の削減効果がはっきり表れます。 第二に、返済期間や方式の最適化です。元利均等のまま金利だけ下げれば月々の返済が軽くなり、同額返済を維持すれば完済までの期間短縮が可能です。 第三に、資金繰りの平準化です。季節変動がある売上構造であれば、据置の許容や分割回数の見直しがキャッシュ残高の波を抑えます。 実務では、①毎月返済額の目標、②完済時点の目標、③半年先の現預金目標、を先に決め、そこから金利・期間・返済方式を逆算します。 なお、借り換えは必ずしも“新規資金の追加”を伴いません。資金を増やす必要がある場合は、同時に極度型(証書貸付+当座貸越)や短期資金のブリッジを組み合わせる設計が現実的です。 いずれにしても、最終判断は総返済額と運転資金カバレッジ(手元資金+確度の高い入金見込み)が基準になります。単純な金利の低下だけで決めず、初期費用と残存期間のバランスを、シミュレーションで数値化してから決めるのが安全です。

ビジネスローン借り換えのメリット:金利削減、返済期間短縮、資金繰り改善

利息負担の軽減効果

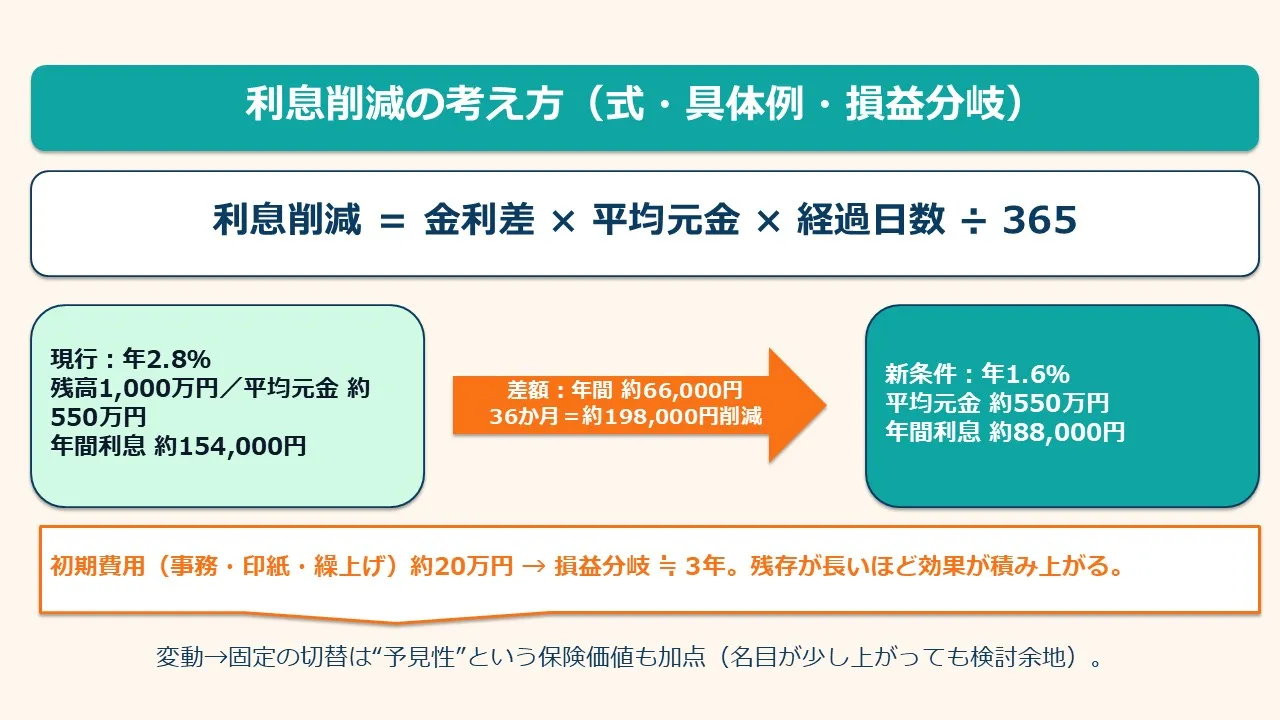

利息削減は、金利差×平均元金×経過日数で説明できます。例として、残高1,000万円・残存36か月・現行年2.8%を、年1.6%へ借り換えるとします。単純化のため元利均等の平均元金を約550万円と置けば、年当たりの利息は現行約154,000円、新条件で約88,000円、差額は年間約66,000円、36か月なら総額で約198,000円の削減です。 ここに事務手数料や印紙代、旧ローンの繰上げ手数料が20万円程度かかる場合、損益分岐はおよそ3年でトントンになります。つまり、残存期間が長いほど削減額が積み上がり、短いほど初期コスト回収が難しくなります。 元金の減り方は返済方式により異なるため、実務では返済予定表(アモチ表)を取得し、実残期間の各期元金で積み上げることが望ましいです。加えて、変動金利→固定金利の借り換えは、将来の上昇リスクを遮断する“保険価値”も評価軸に入ります。 固定化で名目金利がわずかに上昇しても、キャッシュフローの予見性が増して意思決定が速くなり、仕入れ条件交渉にもプラスに働きます。利息軽減の定量評価と、資金繰りの安定という定性的な便益を、同じ一枚のシートで見える化してください。

返済期間の短縮

金利を下げたうえで毎月返済額を現状維持すれば、同じキャッシュアウトでより多くの元金を返せるため、完済時期が前倒しされます。例えば残高800万円・残存48か月・年2.5%を年1.5%に引き下げ、月額返済を据え置くとします。アモチ表で試算すると、完済はおおむね2〜3か月前倒しになり、総利息も数万円単位で縮みます。期間短縮の良い点は、資金の滞留期間を縮めて新規投資へ回すスピードが上がることです。一方で、短縮に寄せすぎると、季節要因や大型支払の月に資金繰りが詰まりやすくなります。したがって、決算や賞与、納税月などのピークカレンダーを並べ、月次の最低現預金ライン(たとえば月商の1.0〜1.5か月分)を保てる範囲で短縮幅を決めるのが安全です。また、据置期間が設定できる商品であれば、繁忙期前の仕入れ増に合わせて3〜6か月の据置を活用し、その後に前倒し返済で一気に短縮する“緩急のつけ方”も現実的です。短縮を狙うときは、契約約款の繰上げ条件(部分・全額、手数料の有無、計算起算日)を事前に確認し、思わぬ違約コストが掛からないようにしてください。

月々の返済額軽減

返済額の軽減は、資金繰りの安定に直結します。たとえば残高1,200万円・残存60か月・年3.0%を年1.8%に下げ、期間を60か月のままとすると、月額は数千円〜1万円程度下がることが一般的です(元金の減り方と初期費用の扱いにより上下)。一方、期間を66か月へ延ばすと月額はさらに軽くなりますが、総返済額はわずかに増えます。 ここでの判断基準は「軽くした分で何を守るか・何に投資するか」です。例えば、月商の7%を仕入れに追加で回せる、広告のCPAを維持したまま出稿量を1.2倍にできる、など具体的な使途を決めれば軽減の妥当性が明確になります。 返済額軽減を狙うときは、①旧ローン完済までのダブル払いが発生しないスケジュールか、②新ローンの初回引落日・カットオフが運転資金と衝突しないか、③手数料分を最初から元金に乗せず別枠で処理してキャッシュ影響を可視化できているか、の三点を必ず確認してください。月次の資金繰り表に新旧の返済スケジュールを重ね、日繰りの出入りと合わせて負荷ピークを見える化すると、意思決定がぶれません。

複数ローンの一本化

複数の返済日・複数の金利が混在すると、管理負荷が高まり、見落としや延滞リスクも上がります。 一本化は返済日の統一と金利の平準化で、事務を簡素化しつつ資金繰りを読みやすくします。 実務では、①最も高金利の債務、②残存期間が長く利息の重い債務、③手数料が軽く動かしやすい債務、の順で対象を選び、一本化の総額効果を積み上げます。 一本化で期間が延びると総額が増える可能性があるため、判定は「総返済額」と「月次キャッシュ」の両面で行います。たとえば3本の債務(年3.8%・2.9%・2.5%、残24〜48か月)を年2.1%でまとめ、期間を最長の48か月に合わせると、月額はまとまって下がる一方、総額はわずかに増えることがあります。 ここで、仕入れ回転を早める投資が確実にあるなら一本化の価値は高まりますし、逆に余剰資金の投資先が薄いなら、最短残高のみ単独で借り換える“部分最適”のほうが合理的です。一本化を検討する際は、保証料・事務手数料・印紙代の初期コストと、既存ローンの繰上げ条件を全件洗い出し、初年度のキャッシュ負担を見誤らないようにしてください。

借り換え先の選び方:金利、手数料、融資条件を比較検討

金融機関の種類:銀行、信用金庫、ノンバンク…それぞれの特徴

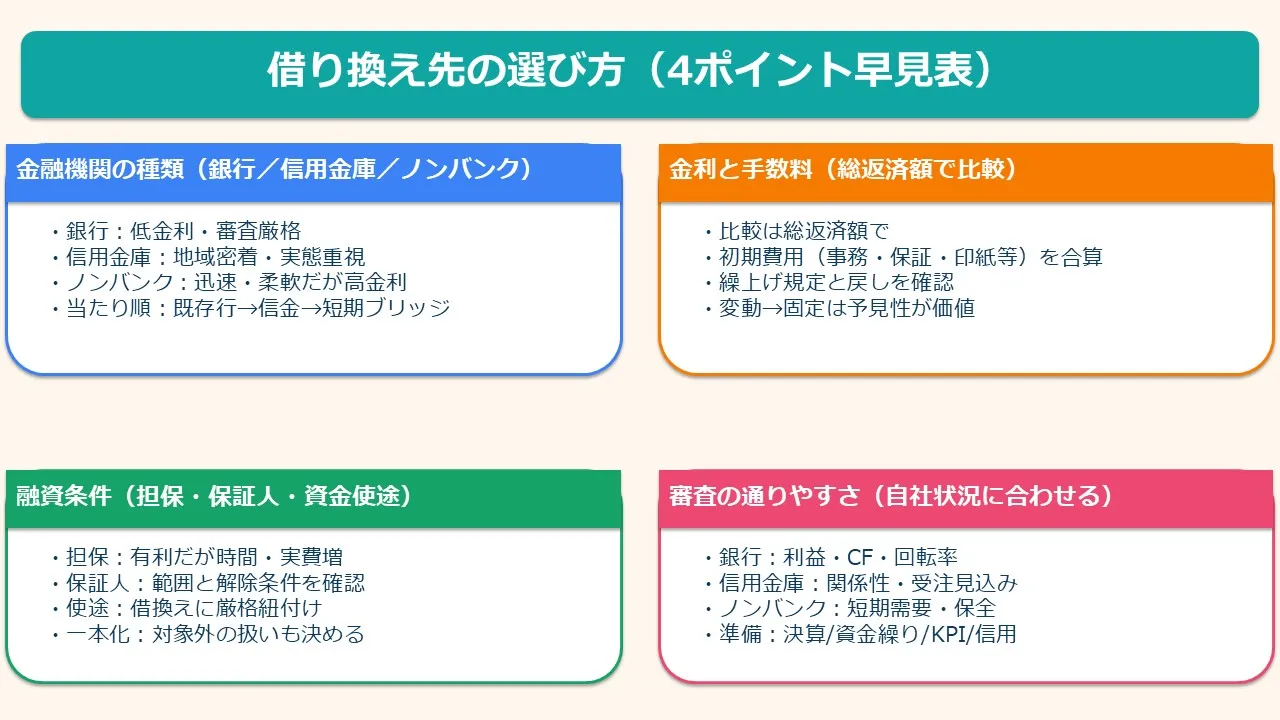

借り換えの「入り口」で迷うのは、どの金融機関に当たるかという点です。 銀行は総じて金利が低めで、期間の選択肢も広く、極度型与信の提案力も高い一方で、審査は書類の整合性と利益・キャッシュ創出力を厳密に見ます。 信用金庫は地域密着のため、事業の実態や代表者の地縁・取引履歴を丁寧にヒアリングする傾向があり、資金使途の説明や今後の受注計画などの“現場感”が通じやすいです。 ノンバンクはスピードと柔軟性に強みがあり、赤字決算や設立間もない法人でも検討土俵に乗せやすい反面、金利は相対的に高く、総返済額が膨らみやすくなります。 実務では、①既存取引のある金融機関での条件変更・付替え、②信用金庫での追加打診、③ノンバンクでの短期ブリッジ、の順で当たり、決算の質や資金使途に応じて“二段構え”を設計することが多いです。 決算が弱い期は、信用保証協会付の制度融資を活用して金利と保証料の合算を抑えつつ、月次の資金繰り表で返済可能性を具体化すると、話が進みやすくなります。いずれの選択でも、単純な比較だけでなく、審査の所要日数・必要書類の重さ・初期費用の総額・入金カットオフの取り回しまで含めて、プロジェクト計画として組み立てることが肝心です。

金利と手数料:総返済額を左右する重要な要素

金利は目につきやすい指標ですが、事務手数料・保証料・印紙代・担保設定費用・旧ローンの繰上げ手数料などの初期コストを合算しないと、実際の優劣は判断できません。たとえば名目金利が0.6%下がっても、残存期間が18か月で初期コストが25万円かかる場合、平均元金が小さければトータルは不利になります。したがって比較は「名目金利」→「初期コストの総額」→「総返済額(利息+費用)」の順で見ます。ここでの実務上のコツは二つです。第一に、月次の返済予定表と手数料支払の時期を並べ、初年度キャッシュアウトのピークを確認することです。第二に、契約上の繰上げ返済ルール(計算起算日・日割りの有無・端数処理)を読み解き、期中解約時の実効利息を見積もることです。とくに保証料は前払・年払・都度払などの方式があり、解約時の戻し規定も商品により異なります。返済方式が元利均等なら、序盤は利息比率が高く、差額効果が出にくい点にも留意が必要です。なお、変動→固定の切替は、名目金利がわずかに上がっても予見性という価値を生みます。仕入の価格交渉や人員計画を安定化できるため、金利差だけでは測れない“運営上の便益”も併記して判断してください。結論として、金利は必ず「総返済額(利息+全費用)」で比べます。

融資条件:担保・保証人の有無、資金使途の制限

融資条件の適合性は、審査の通過可否だけでなく、実行スピードや将来の柔軟性を左右します。担保付は金利や期間の点で有利になりやすい一方、評価や設定に時間とコストがかかります。 保証人は代表者個人を求められるのが一般的で、連帯範囲や解除条件、財務悪化時の協議条項まで約款で確認しておくと後々の交渉がスムーズです。 資金使途は「既存債務の借換え」を明記し、借入残高と支払予定日、支払先、差額資金の扱いを整理して提示します。 複数債務の一本化を狙う場合は、対象外債務(リース・手形割引・短期つなぎ等)があると資金使途の整合が崩れるため、対象範囲と残高根拠(残高証明・返済予定表)を先に揃えます。期間・返済方式は、売上の季節性や粗利率に合わせて、据置可否やボーナス併用、極度型との併用可能性まで含めて検討すると、実行後の運営リスクが下がります。 契約上の財務コベナンツ(期限の利益喪失事由)や、反社会的勢力条項、反復利用時の簡素審査の条件も確認すると、次の資金需要に備えやすくなります。

審査の通りやすさ:自社の状況に合わせた金融機関選び

同じ決算でも、金融機関によって評価ポイントは異なります。 銀行は営業利益や営業CF、在庫回転や売掛回転の改善を重視し、月次推移のブレや税負担水準にも目を配ります。 信用金庫は地域内の取引実績や、仕入先・販売先との関係、受注見込みの具体性など、非財務の情報も評価にのせやすい傾向です。 ノンバンクは短期の資金需要や債権保全のしやすさを重視し、金融機関の“橋渡し”として機能することもあります。 実務では、①決算の強弱、②直近の月次KPI、③資金使途の説得力、④返済原資の具体性、⑤代表者の資産・信用情報、の五つを棚卸しし、各機関の見方に合わせて資料を作り替えます。例えば、月次の資金繰り表と入出金のカレンダーを提示し、借り換え後の返済可能性を日次ベースで説明できると、審査の安心感が上がります。既存行での条件変更と新規行での借り換えを並走させる場合は、情報開示の範囲とタイミングを整理し、重複打診や信用毀損を避けるのが鉄則です。

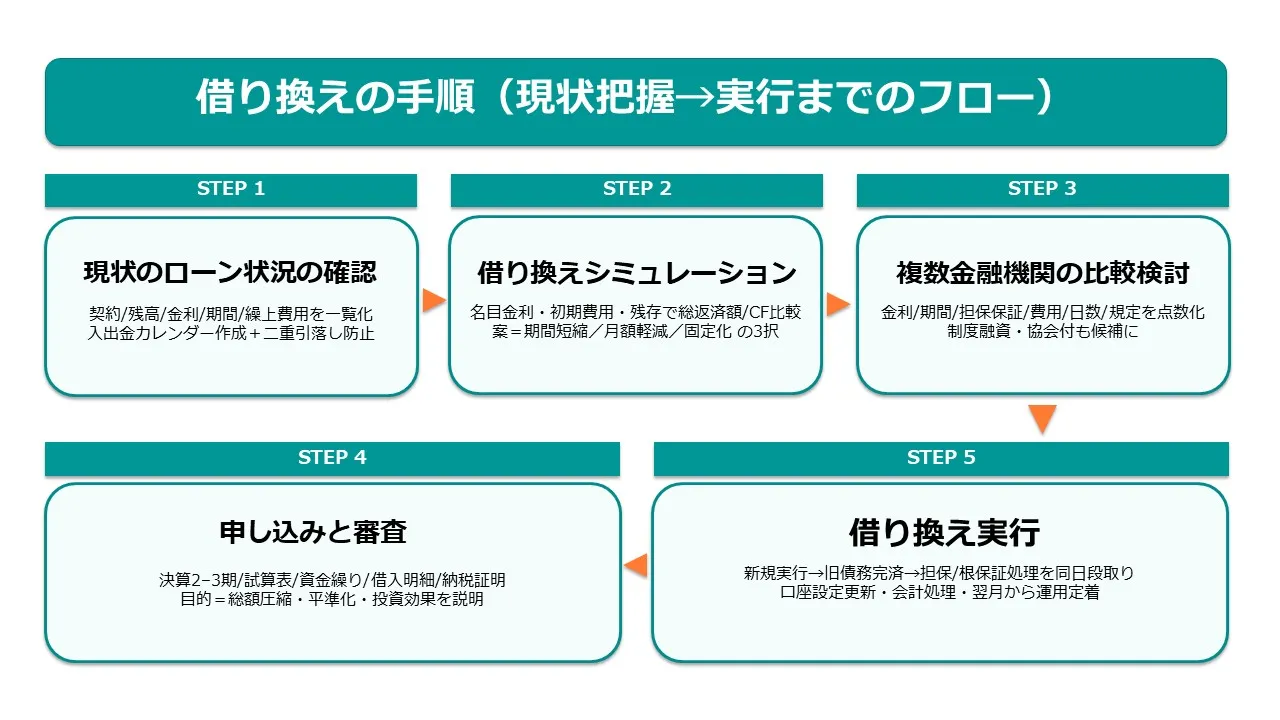

借り換えの手順:現状把握から実行まで

現状のローン状況の確認

最初にやるべきは、既存ローンの「見える化」です。契約書・返済予定表・残高証明・直近の引落しエビデンスをそろえ、残高、金利、返済方式、残存期間、違約・繰上げ手数料の有無を一枚にまとめます。複数本ある場合は、利率が高い順、残存期間が長い順、繰上げコストが軽い順に並べ替え、候補を絞り込みます。次に、売上の季節性や大型支払(賞与、納税、更新料など)をカレンダー化し、返済ピークと衝突しないスケジュールを描きます。このタイミングで取引金融機関別の入金カットオフ(振込・口振)も書き込み、旧ローンの最終返済と新ローンの初回引落しが二重計上にならないよう調整します。さらに、借り換え後の資金使途が“借換対象残高の完済”に厳密に合致しているかを点検し、差額(過不足)の扱いを事前に詰めておくと、実行日に慌てずに済みます。

借り換えシミュレーション

判断は数値から始めます。名目金利、初期費用(事務手数料・保証料・印紙・抵当権関連費・旧ローン繰上げ手数料)、残存期間、返済方式を入力し、「総返済額」と「月次キャッシュ」の二面で比較します。名目金利の差だけで意思決定すると失敗しやすいため、実効金利やAPRに近い発想で、費用を按分したうえでの負担率を算出します。複数案を並べるときは、①月額を現状維持して期間短縮、②月額を下げてキャッシュ確保、③固定へ切替えて予見性重視、の三案程度まで絞ると評価しやすいです。アモチ表が入手できる場合は、各期元金で積み上げる方式が精度面で最善です。資金繰り表への反映では、売上入金日のブレ幅を想定し、保守的な回収サイトでシミュレーションしておくと、ギャップに強くなります。

複数金融機関の比較検討

同一の条件票で複数機関を並べると、差が見えます。提示金利、期間、返済方式、担保・保証、初期費用、実行スピード、コベナンツの厳しさ、将来の増枠余地まで列にし、重み付けをして点数化します。既存行の条件変更は手続きが軽い反面、抜本的な見直しは通りにくいことがあります。新規行での借り換えは、提示条件が良好でも、実行までの所要日数や求められる資料が重くなる傾向です。信用保証協会付を選ぶ場合は、保証料率と戻し規定、保証枠の将来利用計画もあわせて検討してください。短期的な資金繰りが厳しいときは、ノンバンクの短期与信で“橋”をかけ、その後に銀行・信金で本借換えを行う二段構えも現実的です。

申し込みと審査

申込段階では、決算書(2〜3期)、試算表、資金繰り表、借入明細、納税証明、主要取引先リスト、資金使途の根拠資料をそろえます。審査で見られるのは、利益の再現性、キャッシュ創出力、在庫・売掛の回収確度、そして代表者の信用情報です。ヒアリングでは、借り換えの理由を「総返済額の削減」「資金繰り平準化」「新規投資の実効性」の三点で論理的に説明します。延滞歴がある場合は事実関係と再発防止策を先に示し、マイナス情報を“管理下にあるリスク”として扱うのがコツです。入金スケジュールは、実行日から逆算して社内決裁・契約・入金カットオフに余裕があるか点検します。

借り換え実行

実行日は、旧ローンの完済と新ローンの初回引落しが噛み合うように設計します。複数債務の一本化では、完済証明の取得と担保・根保証の解除(または付替え)の段取りが重要です。実行後は、資金繰り表・借入台帳・預金口座の引落し設定を更新し、月次管理のピットフォール(二重払い・誤引落し)を防ぎます。初期費用の会計処理は、支払手数料と長期前払費用の区分、保証料の期間按分、印紙の租税公課など、社内の会計ポリシーに合わせて統一してください。翌月以降のキャッシュ余剰は、仕入や広告などの高回転領域へ優先配分すると、借り換えの効果が最も早く表れます。

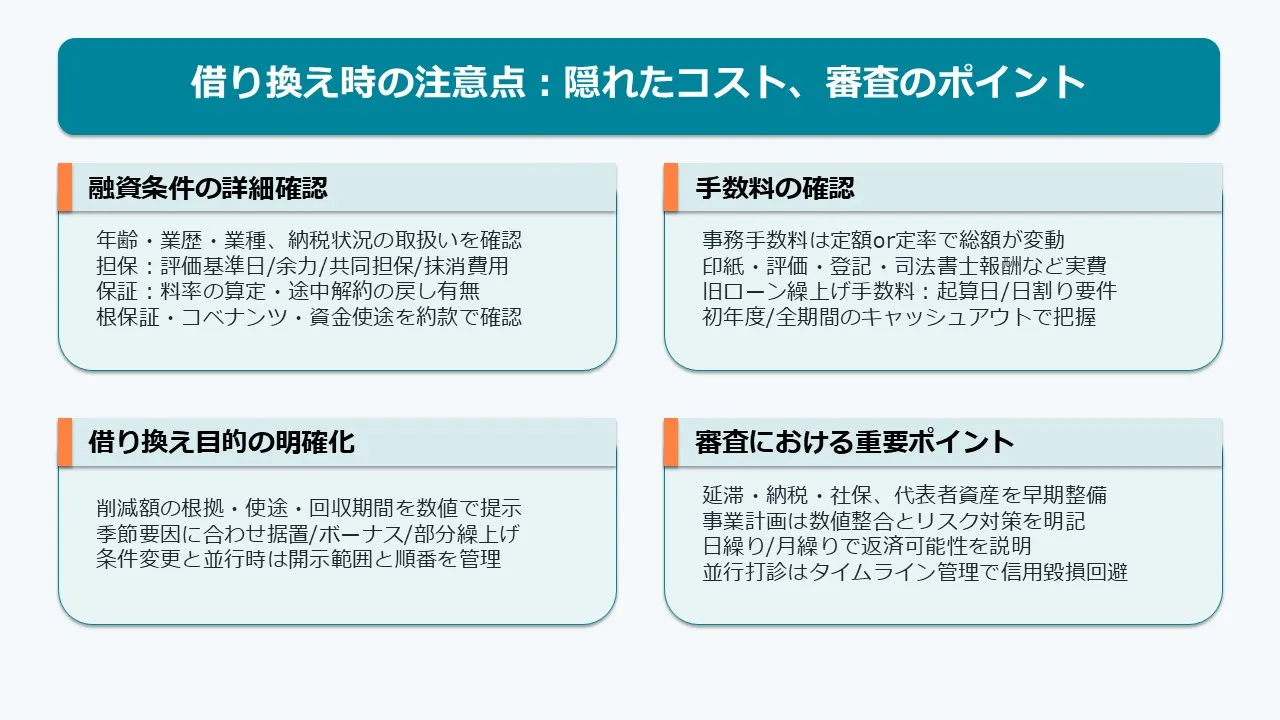

借り換え時の注意点:隠れたコスト、審査のポイント

融資条件の詳細確認

条件票の数字だけで判断すると、思わぬ制約に後から気づくことがあります。年齢・業歴・業種の取扱い、納税状況、法人と代表者の関係、役員貸付金や棚卸資産の評価など、銀行ごとに見方が違います。根保証の極度額や期限、財務コベナンツの数値、資金使途の具体的な制限、早期解約時の手数料や違約条項も、約款まで戻って確認します。担保付なら、評価の基準日、評価機関、担保余力、共同担保の扱い、抹消費用の負担者を明確にします。保証付なら、保証料率の算定基準、変動要因、途中解約時の戻しの有無を押さえます。制度融資や協会付を併用する際は、他行与信への波及(総枠の消耗)が将来の調達計画に影響しないかも確認してください。

手数料の確認

事務手数料は定額か定率かで総額が変わります。印紙代は契約金額に応じて階段状に増え、担保設定費用は評価・登記・司法書士報酬などの実費が重なります。旧ローン側の繰上げ手数料は、計算基準や日割りの有無で差が出ます。保証料は一括・毎年・都度のいずれかで、前倒し解約時の戻し規定が商品により異なります。これらを全て洗い出したうえで、初年度と全期間のキャッシュアウトを分けて把握し、資金繰り表に落とし込みます。決算期をまたぐ場合は、費用の期間按分や税務上の扱いも併せて社内で統一しておくと、後処理が滑らかになります。

借り換え目的の明確化

金利を下げたい、月額を軽くしたい、といった一般的な理由だけでは、説得力が不足します。総返済額の削減見込み、キャッシュ創出の使途、投資計画の回収期間、在庫回転やCPAなどのKPI改善への紐づけを、数字で語ると通りやすくなります。季節変動や大型支払の月次カレンダーを見せ、据置やボーナス併用、部分繰上げの組み合わせで資金繰りを平準化する設計を示すのも有効です。既存取引での条件変更を同時に進める場合は、開示範囲と順番を管理し、信用毀損とならないよう配慮します。

審査における重要ポイント

信用情報の延滞履歴、税金・社会保険の納付状況、在庫評価と売掛回収の実態、代表者の資産・負債、これらは早い段階で整理しておきます。事業計画は、売上の前提、粗利、固定費、投資回収、リスク要因と対策まで記載し、過去の数値と論理的につながっている必要があります。借り換え後の返済可能性は、日繰り・月繰り両面で説明できると安心感が増します。複数の金融機関に並行打診する場合は、審査落ちの情報が市場に広がらないよう、タイムラインと情報管理を丁寧に設計してください。

ビジネスローンの借り換え、審査に通らない? 難しい場合の対策

難しいときの現実的な打ち手

借り換えが通らない理由は、たいてい「返済原資の不鮮明」「税・社保の未納」「延滞履歴」「資金使途の不整合」「過大な短期借入の積み上がり」に収れんします。 ここで必要なのは、審査の視点から順番に崩すことです。第一に、返済原資は利益計画よりも入出金ベースで示します。月次の資金繰り表に売上回収サイト(入金日・割合)、仕入れ・人件費・税金の出金日を並べ、借り換え後の月々返済が何日に、どの口座から、どの残高で確実に落ちるかを日付入りで可視化します。 第二に、滞納・延滞がある場合は「いつ」「いくら」を完納したか、分納合意があるなら合意書の写しと入金実績を提示し、再発を防ぐフロー(口座振替・支払承認のダブルチェック)を明文化します。 第三に、資金使途は「旧債務の完済」に厳密に対応付けます。残高証明・返済予定表・最終返済日と新ローンの実行日の整合を取れば、融資実務の不安が解消されます。 第四に、短期借入金の膨張は、棚卸資産の回転改善や売掛の回収強化とセットで説明します。受注単価やCPA、LTVの改善指標を入れると説得力が増します。最後に、信用情報のマイナスは時間を要しますが、代表者個人のクレジットの正常化、カード枠の整理、無駄な与信の解約などの“衛生要因”を先に片づけることで、申込から2〜3か月後の再審で通る確率が上がります。どうしても通らない局面では、同一金融機関での条件変更(返済期間延長・一定期間の元金据置)や、ノンバンクの短期ブリッジで当座の資金繰りをつなぎ、決算改善後に本借り換えを狙う二段構えが現実的です。なお、複数行へ同時申込をかける際は、提出資料の整合とタイミング管理が最重要です。ヒアリングでの数字と資料の数字が1円でもずれると信頼が揺らぎます。申込書・決算・試算表・資金繰り表・借入台帳・納税証明の“原本一式”を基準に、派生資料は同一の更新日でそろえる運用を徹底しましょう。

体験談:横浜の小売業が36日で資金繰りを立て直したケース

神奈川県横浜市中区で雑貨小売を営む法人(年商1.9億円、従業員12名)は、2025年6月時点で3本の借入を抱えていました。 A社ノンバンク運転資金:残高620万円・年4.2%・残存28か月。B銀行証書貸付:残高1,150万円・年2.9%・残存44か月。C信金短期:残高300万円・年3.5%・期日一括10か月。6月25日の在庫積み増しと7月10日の賞与支給が重なり、7月度の資金繰りが最大で▲210万円まで落ち込む見込みでした。代表は7月1日(月)9:10に主力口座の入出金CSVを整理し、7月〜9月の“日繰り表”を作成。7月2日(火)14:30にB銀行へ借り換えの打診、同日16:20にC信金へ一本化案を提示しました。 B銀行は金利1.9%・期間60か月・事務手数料11万円・保証人代表者、C信金は2.1%・期間60か月・保証協会付(料率0.45%相当年換算)・初期費用計18万円での与信方針。7月8日(月)11:00にB銀行の本審ヒアリング、7月11日(木)13:00にC信金面談。旧A社債務の繰上げ手数料は1.1万円、C信金短期の期日前解約は違約金なし。 最終的に、B銀行で1,770万円を実行(7月22日(月)10:45入金)し、同日14:00にA社・C信金へ振込で完済、B銀行旧貸付は7月23日付で相殺処理。新条件は年1.9%・60か月・月額返済は352,900円。旧3本の合計月額(A社41,800円相当、B銀行342,000円、C信金は期日一括のため月均換算約30,000円)と比べ、月あたり約6.9万円の軽減。初期費用合計は事務手数料11万円+印紙2万円+評価等実費1万円+繰上げ1.1万円で計約15.1万円。36日後の8月6日(火)時点で手元現預金は月初比+238万円を確保し、8月20日の秋物仕入れ前倒しが可能になりました。代表の実感としては「月末の残高を気にする時間が減り、販促に集中できた」の一言に尽きます。 数字面では、2025年8〜9月の粗利合計が前年同月比で+126万円となり、借り換え効果が利益にも波及しました。

適さないケースと弱点

借り換えやおまとめが常に正解とは限りません。 まず、残存期間が12か月未満で初期費用が重い場合は、名目金利が下がっても総返済額が増えることが珍しくありません。特に保証料の前払い方式や固定額の事務手数料では、期間短縮の効果を上回るケースがあります。 次に、変動金利から固定金利へ切り替える場合、短期的に金利負担が増えることがあります。将来金利上昇リスクの遮断と引き換えに直近のキャッシュアウトが増えるため、売上が季節依存で薄利の月が続く業態では、固定化の閾値設定を慎重に行う必要があります。 第三に、資金使途の制限が厳しい商品を選ぶと、急な設備更新や大型仕入れの機会を逃す恐れがあります。 制度融資や保証協会付はコスト優位でも、資金使途・転用禁止・追加借入のハードルが高いことがあるため、運転資金の弾力性を別枠(当座貸越や短期枠)で用意しておく設計が望ましいです。 第四に、返済負担の平準化だけを目的に期間を延ばすと、総返済額が増えて経営の体力を奪うリスクがあります。延長の意思決定は、投下資金の回収シナリオ(粗利の積み上がりや広告のROASなど)とセットで行い、増加した総額を上回る便益が得られるかで判断します。最後に、複数行・複数商品への並行申込は、信用情報の照会履歴が短期に集中して見えることがあります。 申込の優先順位とタイムラインを一枚にまとめ、否決時のリカバリー手順まで決めてから動くと、余計な履歴蓄積を避けられます。

おまとめローンという選択肢:複数ローンを一本化

返済管理の簡素化とキャッシュの読みやすさ

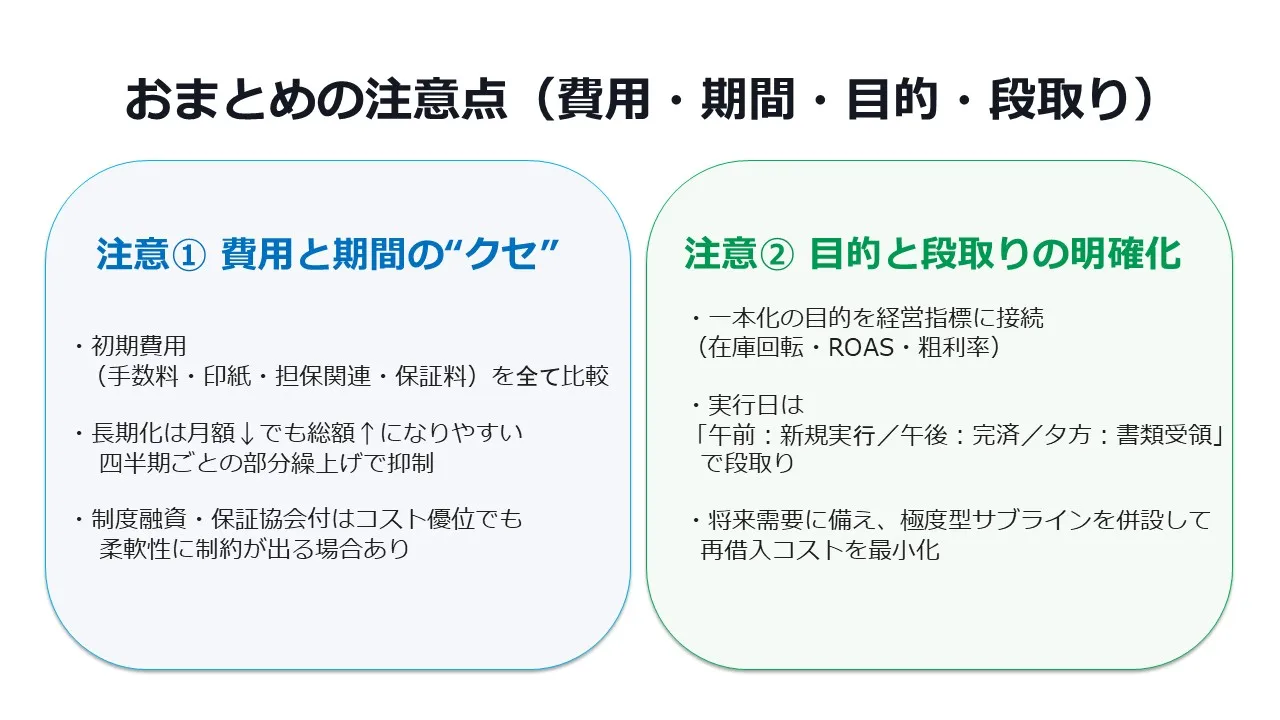

一本化の最大の効用は、管理負荷の低減です。返済日が月に3回も4回も分散していると、口座残高の管理や資金移動の手間が増え、ちょっとした入金遅延で延滞リスクが高まります。一本化により返済日は1回にまとまり、引落し口座も基本的に1つで済みます。資金繰り表では、入金の山(売上回収)と出金の谷(仕入・給与・税金・家賃・返済)を同じ週に重ねない工夫がしやすくなります。たとえば毎月15日が売上回収のピークなら、返済日を20〜25日へ寄せ、給与や家賃とぶつからないよう調整できます。金利面では、最も高い金利の債務の重みが薄まり、平均金利が下がることが期待できますが、期間を最長に合わせると総返済額が増える可能性は常に存在します。したがって、一本化を評価する際は「月額負担」「総返済額」「手数料合計」「実行スケジュール」の4軸で比較し、初年度キャッシュアウトと全期間の損益の両面を見ます。また、一本化後に資金需要が再発する場合へ備え、極度型のサブライン(当座貸越や短期極度)を併設しておくと、再度の借り入れで重い手数料を払わずに済むことがあります。さらに、旧債務の中にリースや手形割引が含まれていると、一本化の対象外となることがあるため、対象・対象外を正確に仕分け、対象外の管理方法(別日の引落し、少額なら早期完済など)も同時に設計してください。

審査・手数料・期間長期化のリスク

一本化にもコストとリスクがあります。審査では、既存債務の返済履歴や、一本化の目的の妥当性が強く問われます。 「延滞回避のため」だけでは評価が伸びず、「在庫回転の改善」「広告のROAS改善」「粗利率の回復」など、資金面の効果を経営指標に結びつけた説明が必要です。 手数料は、事務手数料・印紙・担保設定関連費用・保証料などが重なるため、初期のキャッシュアウトが大きくなりがちです。 制度融資や保証協会付はコスト優位のこともありますが、資金使途や融資後の柔軟性に制約がかかるケースがあります。期間の長期化は月額を大きく下げられる反面、総返済額を押し上げます。たとえば合計1,800万円の3本を年2.1%・84か月で一本化すると、月額は大幅に軽くなるものの、48〜60か月案と比べて利息総額は数十万円規模で増えることが一般的です。運転資金に余裕が出たら、四半期に一度の部分繰上げを“ルール化”して元金の減りを加速すると、長期化の悪影響を抑えられます。最後に、一本化の実行日には旧債務の完済手続きと担保・根保証の解除や付替えが発生します。司法書士や金融機関の事務のカットオフに合わせて、午前中に新規実行、午後に完済手続き、夕方に確認書類の受領という“段取り表”を事前に共有しておくと、誤差が出ません。

FAQ:借り換えに関するよくある質問

借り換えをすると既存ローンはどうなりますか?

借り換えは、新しいローンを実行し、その資金で既存ローンを完済する流れです。既存ローンの契約は「完済による終了」となり、強制解約とは性質が異なります。 実務上は、完済の振込手続き、最終利息の精算、担保や根保証の解除(または付替え)、完済証明書の取得、引落し解除の依頼までを同じ日に段取りします。 二重引落しを防ぐには、新ローンの実行時刻と旧ローンの完済受付時刻を事前に確認し、午前中に実行、午後に完済手続きという時間割を推奨します。経理処理では、事務手数料は支払手数料、保証料は長期前払費用の按分、印紙は租税公課などの社内ポリシーに合わせて仕訳を統一してください。信用情報の観点では、旧ローンは完済でクローズ、新ローンが新たに記録されます。延滞があった場合は、完済・正常化の実績を作ることで、将来の審査における評価が徐々に改善します。

公的融資や制度融資は借り換えに使えますか?

制度や商品によって取り扱いが異なります。一般的に、日本政策金融公庫の一部の融資は原則として“借換資金”を目的としない設計ですが、自治体の制度融資や信用保証協会付の一部枠では、条件を満たせば借換え・一本化を認めるスキームが用意されていることがあります。 肝心なのは、資金使途の厳格な紐付けと、返済可能性の説明です。対象債務の残高証明、返済予定表、最終返済日の特定、差額が生じる場合の処理(端数処理・諸費用の扱い)まで準備し、制度の要件に合わせて資料を整えます。 制度融資は金利・保証料の面で優位になりやすい半面、審査や事務が重く、実行までのリードタイムも長くなります。急な資金繰り対策であれば、短期のブリッジ与信と組み合わせて、本借り換えの実行時期を調整する計画が現実的です。

どんな状況なら借り換えやおまとめを検討すべきですか?

代表的な例として、(1)高金利与信が混在して総返済額が重くなっている。(2)返済日がばらけて資金移動と管理に手間がかかり、延滞リスクが高い。(3)売上の季節変動が大きく、資金の谷で返済が詰まりやすい。(4)固定金利で予見性を高めたい、の4パターンです。 定量面の目安として、金利差が年0.8〜1.0%以上、残存期間が24か月以上、初期費用が20万円前後以内に収まりそうであれば、総額で意味のある削減が出やすくなります。複数本を抱える場合は、最も金利の高いものと残存期間の長いものを優先対象に選び、一本化は必要最低限の期間で組むと、総額と月次のバランスが取りやすいです。 最終的な判断は、総返済額の比較と、月次資金繰り表に重ねた“落ちない設計”が揃ってから行ってください。

まとめ:ビジネスローン借り換えで賢く資金繰り改善

意思決定の順番と明日からのチェックリスト

借り換え・おまとめの意思決定は、次の順番で進めると迷いが減ります。 第一に、既存ローンの見える化です。残高、金利、残存期間、返済方式、繰上げ条件、担保・保証の有無、最終返済日を一枚にまとめます。 第二に、シミュレーションです。名目金利、初期費用、総返済額、月次キャッシュの四変数で比較し、3案程度に絞ります。 第三に、実行計画です。新規実行の時刻、旧債務の完済時刻、担保・根保証の手当て、引落し口座の設定、会計処理の方針を事前に決めます。 第四に、運用の定着です。資金繰り表を毎週更新し、四半期に一度の部分繰上げや、売上回収・在庫回転の改善を“ルール化”します。 今日からできることは三つあります。①銀行口座の入出金CSVを抽出し、直近90日の日繰り表を作る。②返済予定表と入出金カレンダーを重ね、二重払いのリスク日を特定する。③候補となる金融機関に必要書類のリストアップを依頼し、準備の着手日と提出日を決める。これだけで、借り換えの可否判断と実行のスピードが一気に上がります。最後に付け加えるなら、金利の数字だけに囚われず、総返済額とキャッシュの安定、そして事業の意思決定の速さという三つの観点で評価することが、実務では最も効果的です。

この記事の著者

田辺翔太(資金調達マップ編集部)

中小企業向けの融資制度やビジネスローンの比較記事を中心に編集・取材を行っている。事業者にとって有益な資金調達方法を公正な視点で紹介することをモットーとしている。

会社ランキング ファクタリングシークで

今すぐ確認する