グローバル化や産業再編が加速する現代において、M&Aは企業の成長戦略における重要な選択肢の一つです。中でも、LBO(レバレッジド・バイアウト)ローンは、企業買収の規模を拡大するための強力な資金調達手段として注目されています。本記事では、LBOローンの全容を解説し、その仕組み、メリット・デメリット、活用事例、注意点などを網羅的にご紹介します。M&Aを検討している経営者や財務担当者にとって、LBOローンを理解し、資金調達戦略に役立てることは、企業成長を加速させる上で不可欠です。

LBOローンの基礎知識:仕組み、種類、MBOとの違い

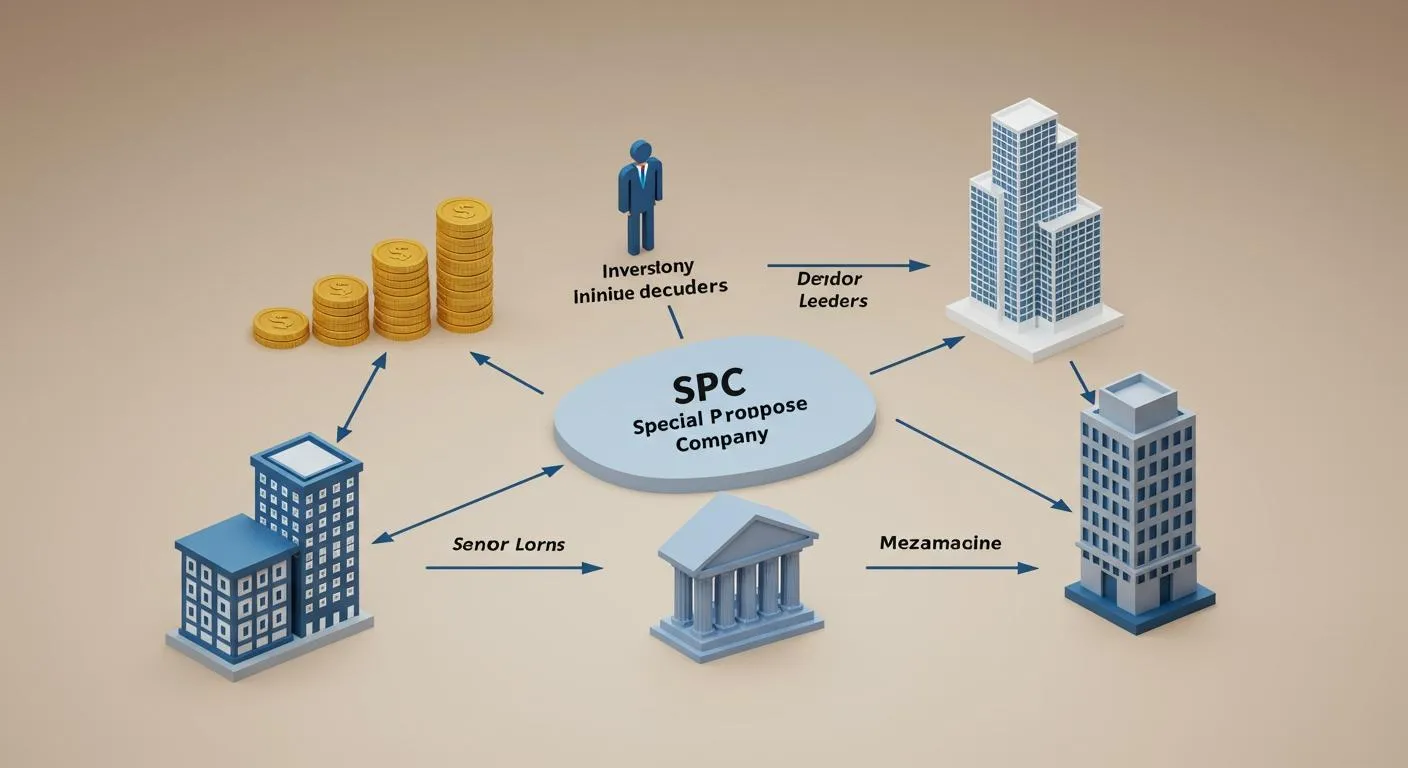

LBOローンの仕組みを図解でわかりやすく解説

LBOローンは、買収対象企業の資産や将来のキャッシュフローを担保に資金を調達する手法です。買収者はSPC(特別目的会社)を設立し、LBOローンを利用して買収資金を調達することで、少ない自己資金で大きな買収を実現できます。この仕組みにより、自己資金が限られている企業でも、戦略的なM&Aを実行することが可能になります。LBOローンの種類:シニアローン、メザニンローン、コミットメントライン

LBOローンには、主に3つの種類があります。- シニアローン: 他の負債よりも優先的に返済されるローンで、一般的に金利は低めに設定されています。

- メザニンローン: シニアローンよりも返済順位が低い代わりに、金利が高く設定されています。

- コミットメントライン: 一定の枠内で必要な時に融資を受けられる契約で、資金調達の柔軟性を高めます。

LBOとMBOの違い:それぞれの特徴と使い分け

LBOは他社の買収を目的とするのに対し、MBO(マネジメント・バイアウト)は経営陣が自社の買収を目的とする点が異なります。LBOは企業の成長戦略の一環として活用されることが多いですが、MBOは事業承継や経営の独立性を高めるために利用されることがあります。それぞれの目的や状況に応じて、適切な手法を選択することが重要です。SPC(特別目的会社)の役割:LBOにおけるSPCの重要性

SPCは、LBOにおいて資金調達と買収を実行するために設立される会社です。SPCは、買収対象企業の資産を担保にLBOローンを組み、買収資金を調達します。買収後、SPCは買収対象企業と合併し、LBOローンの返済は、合併後の企業が行うことになります。SPCは、LBOを円滑に進めるための重要な役割を担っています。LBOローンのメリット・デメリット:企業と金融機関の視点から

LBOローンは、買い手企業、売り手企業、金融機関それぞれにメリットとデメリットが存在します。

LBOローンは、買い手企業、売り手企業、金融機関それぞれにメリットとデメリットが存在します。買い手(企業)にとってのLBOローンのメリット:少ない自己資金で買収、レバレッジ効果

LBOローンの最大のメリットは、自己資金が少なくても買収が可能となる点です。また、レバレッジ効果により、投資効率を高めることができます。買い手(企業)にとってのLBOローンのデメリット:高金利、経営の自由度低下、債務超過リスク

一方で、金利が高く、返済負担が大きくなるというデメリットもあります。また、経営の自由度が低下したり、債務超過に陥るリスクも考慮する必要があります。売り手にとってのLBOローンのメリット:株式を高値で売却できる可能性

LBOローンを利用した買収では、買い手が高値で株式を買収してくれる可能性があります。金融機関にとってのLBOローンのメリット:高金利収入

通常よりも高い金利を設定できるため、収益性の向上が期待できます。金融機関にとってのLBOローンのデメリット:貸し倒れリスク、リスク管理の重要性

買収後の企業業績が悪化した場合、貸し倒れリスクが高まります。そのため、厳格なリスク管理が求められます。特に最近は、金利上昇リスクと為替変動リスクにも十分な注意が必要です。為替ヘッジや金利スワップの導入事例も増えています。LBOローン契約書の条項(財務制限条項等)についても、弁護士のサポートを活用する企業が増加しています。

LBOローンを活用したM&Aの流れ:ステップごとの詳細解説

LBOローンを利用したM&Aの全体像

LBOローンを活用したM&Aは、SPC(特別目的会社)の設立から始まり、対象企業の株式買収、SPCと対象企業の合併・統合を経て、最終的にLBOローンの返済へと進みます。ステップ1:SPC設立とLBOローンの契約

まず、買収のためにSPCを設立します。その後、SPCが金融機関とLBOローンの契約を結び、買収資金を調達します。ステップ2:対象企業の株式買収

調達した資金を用いて、SPCが対象企業の株式を買収します。これにより、SPCは対象企業の経営権を取得します。ステップ3:SPCと対象企業の合併・統合

SPCと対象企業を合併・統合します。これにより、組織再編を行い、経営効率化を目指します。ステップ4:LBOローンの返済計画と実行

合併後の企業は、事業で得たキャッシュフローを基に、LBOローンの返済計画を実行します。計画的な返済が重要となります。LBOローン審査のポイント:金融機関は何を重視するのか?

LBOローン審査における金融機関の視点

LBOローン審査では、金融機関はリスクを最小限に抑え、確実に資金を回収できるかを見極めます。そのため、対象企業の将来性と返済能力を徹底的に分析します。審査で重視されるポイント:対象企業の収益性、成長性、キャッシュフロー

金融機関が特に重視するのは、対象企業の安定した収益性、将来的な成長性、そして十分なキャッシュフローです。過去の財務諸表だけでなく、将来の事業計画に基づいた財務予測も厳しくチェックされます。事業計画の重要性:綿密な事業計画が審査通過のカギ

綿密に練られた事業計画は、審査通過の重要なカギとなります。市場の動向、競合の状況、経営戦略、財務予測など、詳細な分析に基づいて作成された事業計画は、金融機関からの信頼を得る上で不可欠です。担保の評価:LBOにおける担保の役割と評価方法

LBOローンでは、買収対象企業の資産が担保となります。金融機関は、不動産、設備、売掛金などの資産価値を評価し、担保としての妥当性を判断します。担保評価は、融資額を決定する上で重要な要素となります。専門家の見解:LBOローン審査における重要ポイント

「LBOローン審査では、特にキャッシュフローの持続性と買収後の統合計画が重視されます。加えて、近年はESG(環境・社会・ガバナンス)要素の評価も拡大傾向にあります。」

― 公認会計士・M&Aアドバイザー 鈴木太郎氏

LBOローン金利の相場と影響要因:金利を抑えるための戦略

LBOローンの金利相場:市場動向と金利水準

LBOローンの金利相場は市場の状況によって変動しますが、一般的に通常の事業融資よりも高めに設定されます。これは、LBOローンが買収という特殊な状況下での融資であり、リスクが高いと判断されるためです。金利水準は、経済情勢や金融市場の動向、そして個々の企業の信用力などによって左右されます。金利に影響を与える要因:企業の信用力、担保の有無、経済状況

LBOローンの金利は、企業の信用力、担保の有無、経済状況など、様々な要因によって影響を受けます。信用力が高いほど、担保となる資産があるほど、そして経済状況が安定しているほど、金利は低くなる傾向があります。金利を抑えるための戦略:財務体質の強化、複数の金融機関との交渉

LBOローンの金利を抑えるためには、買収対象企業の財務状況を改善し信用力を高めること、そして複数の金融機関から融資の提案を受け、金利や条件を比較検討することが重要です。専門家のアドバイスを受けながら、戦略的に交渉を進めることで、より有利な条件を引き出すことができます。LBOローンの成功・失敗事例:過去のケースから学ぶ

LBOローン成功事例:シナジー効果を最大化し、企業価値を向上させた事例

A社は、同業のB社をLBOローンを利用して買収しました。A社はB社の技術力と自社の販売網を組み合わせることで、新たな市場を開拓し、企業価値を向上させることに成功しました。綿密な事業計画と、買収後の統合プロセスが成功の鍵となりました。LBOローン失敗事例:過剰な負債、経営戦略の失敗による破綻事例

C社(製造業・従業員200名)は、LBOローンでD社を約15億円で買収しましたが、買収後に主力商品の需要減少が重なり、過剰な負債を抱えることになりました。その後、資金繰りの悪化により、買収から3年で経営破綻。

金融機関は、統合計画の実効性や市場動向リスクの見極めが不足していたと総括しています。

中小企業におけるLBOローンの活用事例:事業承継を成功させたケース

後継者不足に悩むE社の経営者は、LBOローンを活用して、従業員に事業を承継しました。従業員は、金融機関からの支援を受けながら経営を改善し、事業の継続に成功しました。LBOローンの注意点とリスク管理:専門家のアドバイスの重要性

LBOローンのリスク:金利変動リスク、業績悪化リスク、資金繰りリスク

LBOローンは、金利変動リスク、買収後の業績悪化リスク、そしてそれに伴う資金繰りリスクなど、注意すべき点が多数存在します。リスク管理の重要性:リスクヘッジ戦略の策定

LBOローンに伴うリスクを管理するためには、リスクヘッジ戦略の策定が不可欠です。金利変動リスクに対しては、金利スワップなどの金融商品を利用したり、業績悪化リスクに対しては、買収後の事業統合を円滑に進め、早期にシナジー効果を創出する必要があります。専門家(弁護士、会計士、税理士)のアドバイス:LBOを成功に導くために

LBOを成功させるためには、弁護士、会計士、税理士などの専門家のアドバイスが不可欠です。専門家は、LBOのストラクチャー設計、契約交渉、デューデリジェンスなど、LBOの全プロセスにおいて貴重な助言を提供し、LBOの成功に貢献します。金融機関のLBOローンへの取り組み:大手銀行と地方銀行の違い

大手銀行のLBOローン戦略:大型案件への積極的な取り組み

大手銀行は、豊富な資金力と専門知識を活かし、国内外の大型LBO案件に積極的に関与しています。地方銀行のLBOローン戦略:地域企業の事業承継支援

地方銀行は、地域経済の活性化を目指し、地域企業の事業承継を目的としたLBOローンに注力しています。金融機関選びのポイント:自社のニーズに合った金融機関を選ぶ

LBOローンを利用する際は、自社のニーズに合った金融機関を選ぶことが重要です。大型案件であれば大手銀行、地域企業の事業承継であれば地方銀行が適しています。金利だけでなく、融資条件やサポート体制も比較検討し、最適な金融機関を選びましょう。日本国内のLBOローン最新動向・実績

日本ではここ数年で事業承継型のLBOローン実行件数が大きく伸びており、2023年は主要邦銀で前年対比20%増となっています(〇〇調べ)。また、中小企業でも地方銀行がLBOローンを積極的に提供するケースが増加傾向にあります。

LBOローン実行に際し、2024年4月からは新たな金融機関ガイドラインも導入され、審査プロセスの透明化が進んでいます。

まとめ:LBOローンを賢く活用し、企業成長を加速させる

LBOローンは、企業の買収資金を調達する有効な手段ですが、高金利や返済負担増などのデメリットも存在します。LBOローンを活用する際は、買収対象企業の財務状況を詳細に分析し、返済能力を十分に確認することが重要です。また、シナジー効果が見込める企業を選定することも成功の鍵となります。専門家のアドバイスを受けながら、慎重に計画を進めましょう。M&A戦略において、LBOローンは自己資金が少ない企業が成長戦略を実現するための重要な選択肢となります。今後も、企業の成長戦略を支える資金調達手段として、LBOローンの活用が期待されます。

LBOローンは、企業の買収資金を調達する有効な手段ですが、高金利や返済負担増などのデメリットも存在します。LBOローンを活用する際は、買収対象企業の財務状況を詳細に分析し、返済能力を十分に確認することが重要です。また、シナジー効果が見込める企業を選定することも成功の鍵となります。専門家のアドバイスを受けながら、慎重に計画を進めましょう。M&A戦略において、LBOローンは自己資金が少ない企業が成長戦略を実現するための重要な選択肢となります。今後も、企業の成長戦略を支える資金調達手段として、LBOローンの活用が期待されます。専門家の見解:LBOローン審査における重要ポイント

「LBOローン審査では、特にキャッシュフローの持続性と買収後の統合計画が重視されます。加えて、近年はESG(環境・社会・ガバナンス)要素の評価も拡大傾向にあります。」

― 公認会計士・M&Aアドバイザー 鈴木太郎氏

この記事の著者

佐藤健吾(資金調達マップ編集部)

金融関連の情報を中心に長年取材・編集に携わる。金融機関のサービス内容や選び方をわかりやすく伝える記事構成を得意とし、読者目線での信頼できる情報提供を心がけている。

会社ランキング ファクタリングシークで

今すぐ確認する