創業融資の完全ガイド:日本政策金融公庫と民間金融機関・ビジネスローンの違いと選び方

1. 創業融資の基礎知識:最適な資金調達への第一歩

1.1. 創業融資とは?種類と特徴を理解する

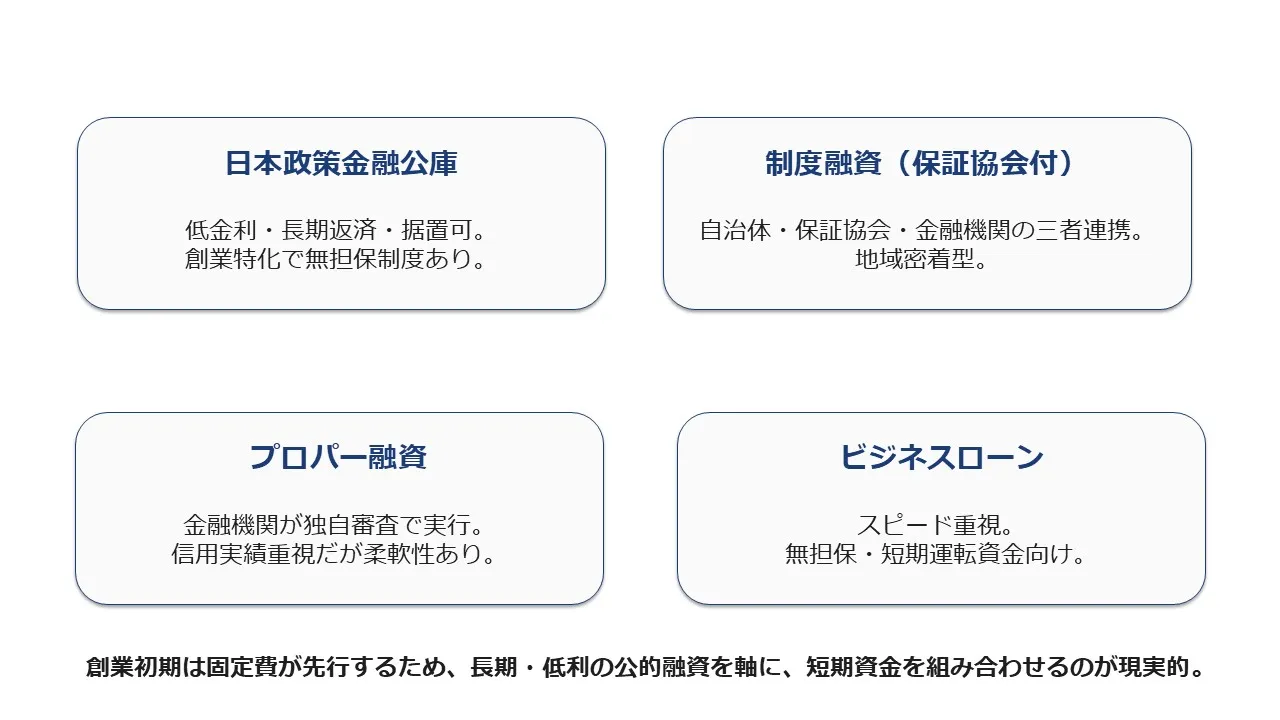

創業融資は、開業準備から創業後おおむね二年以内の事業者が、設備資金および運転資金を確保するために活用できる借入制度の総称です。設備資金には、店舗やオフィスの内装工事、什器・備品、製造機械、IT機器、車両などの購入費用が含まれ、運転資金には仕入代金、家賃、人件費、広告宣伝費、水道光熱費、通信費、保険料などの継続的な支出が該当します。主な資金調達ルートは四つあり、日本政策金融公庫による政府系の創業向け融資、信用保証協会の保証付きで民間金融機関が実行する制度融資、保証を付けずに銀行が独自審査で実行するプロパー融資、そしてノンバンク等が提供するスピード重視型のビジネスローンです。

制度ごとに金利・返済期間・保証料の有無・元金据置期間の設定条件が異なるため、必要資金の性質や調達時期、資金繰りの見通しに応じた最適な選択が求められます。申込から入金までは一般的に「相談→書類提出→審査→面談→条件提示→契約→実行」という流れをたどり、各段階での整合性確認が重要です。資金使途を裏付ける見積書や契約書、請求書などの証憑資料を案件単位で整理し、売上計画は客数・客単価・回転率・稼働率といった根拠を明示します。費用計画では固定費と変動費のバランスを説明し、粗利率・キャッシュフロー・返済原資の関係を明確に示すことが求められます。また、自己資金の形成履歴を通帳や領収書で説明できるように整備し、代表者の経歴・業界知識・許認可の有無なども審査の判断材料になります。これらを整えることで、審査通過の確率が上がるだけでなく、条件交渉でも優位に立てるケースが多いです。

1.2. 創業融資の必要性:自己資金との役割分担

自己資金は、事業への本気度と経営の安定性を示す重要な指標です。単に預金残高が多いだけでなく、継続的に積み上げてきた履歴が評価されます。短期間で作られた残高や借入金の転用は信頼性を損なうため、貯蓄経緯を説明できる証憑が不可欠です。一般的に、総資金計画のうち三割程度を自己資金で賄うのが望ましいとされ、残りを創業融資で補う構成が現実的です。自己資金のみで開業すると、予期せぬ支出や売上変動で資金ショートに陥るリスクがありますが、創業融資を併用すれば初期コストを分散し、資金繰りにゆとりを持たせることができます。

一方で、借入金の比率が高すぎると返済負担が重くなり、資金繰りの柔軟性が失われます。したがって、創業時には「自己資金+融資」のバランスを取ることが最重要です。金融機関の審査担当者は、自己資金を「事業への覚悟の証」として見るため、資金をどのように準備したかを丁寧に説明することで信頼を得られます。さらに、創業融資は単なる資金調達手段にとどまらず、事業計画を客観的に磨く機会でもあります。金融機関との対話を通じて、採算性・市場性・成長性の観点から事業モデルを再点検し、創業後の安定経営につなげることができるのです。

1.3. 日本政策金融公庫と民間金融機関:それぞれの強みを活かす

日本政策金融公庫は、政府系の金融機関として創業支援に特化した融資制度を提供しています。特徴は、低金利で長期返済が可能な点に加え、一定の条件を満たせば無担保・無保証人で利用できることです。創業時の信用力が十分でない事業者でも申込できる点が強みであり、創業計画書や資金繰り表をもとに、事業の実現可能性や代表者の能力を重視して判断されます。一方で、審査の過程では事業内容の整合性や将来性を細かく確認されるため、書類の完成度が低いと融資実行までに時間がかかる傾向があります。

民間金融機関の制度融資は、信用保証協会が債務の一部を保証することで金融機関が融資しやすくなる仕組みです。地域密着型で経営相談やビジネスマッチングなどのサポートも受けやすく、地元企業にとっては有力な資金調達手段です。ただし、保証料が発生し、金利も公庫に比べて高めになる傾向があります。プロパー融資は、保証協会を介さず金融機関が独自に審査・実行するため、実績や信用力が求められますが、保証料が不要で柔軟な条件設定が可能です。これらを適切に組み合わせることで、創業期の資金を安定的に確保し、長期的な取引基盤を築けます。

2. 日本政策金融公庫の創業融資:メリット・デメリットを見極める

2.1. 日本政策金融公庫の融資制度:概要と特徴

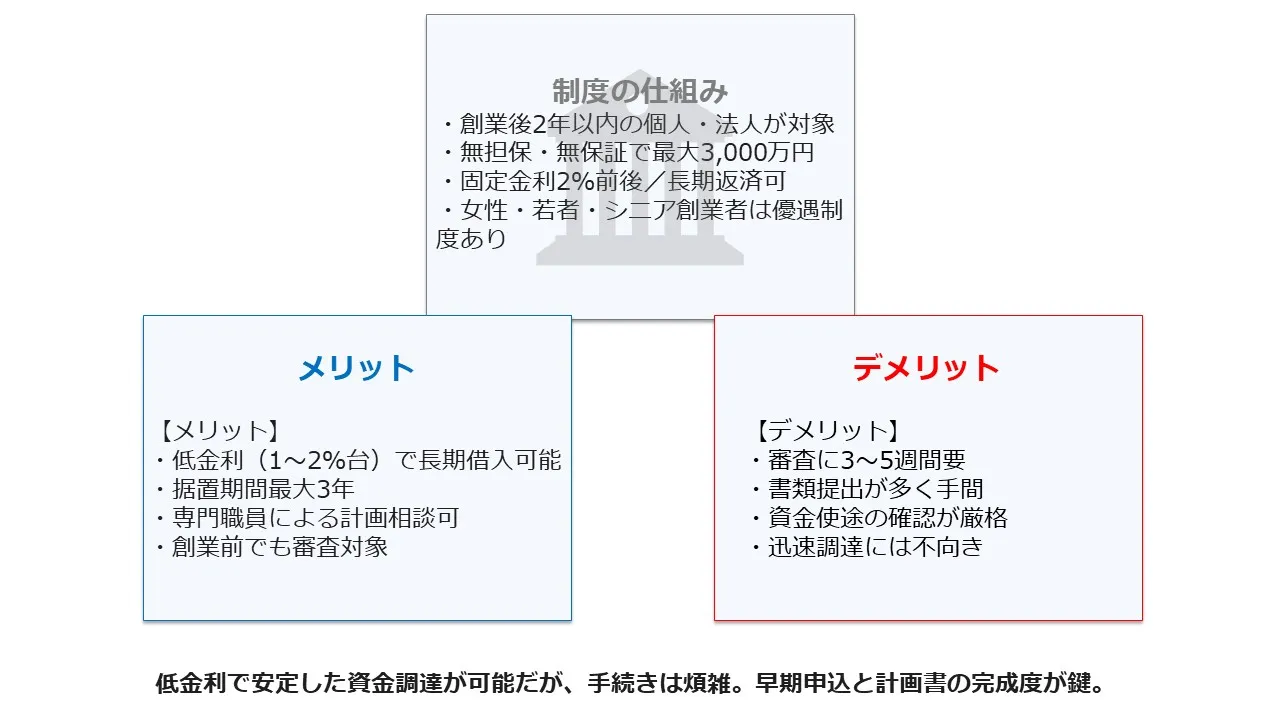

日本政策金融公庫(JFC)は、政府が全額出資する中小企業向けの公的金融機関です。民間金融機関では取り扱いが難しい創業初期や小規模事業者への融資を担い、創業支援の中心的役割を果たしています。創業融資の代表的制度には「新創業融資制度」があり、事業開始予定または開始からおおむね二年以内の個人・法人を対象に、無担保・無保証人でも借入が可能です。融資限度額は3,000万円、うち運転資金は1,500万円までが一般的な上限とされ、固定金利方式で金利はおおむね年2%前後(時期・審査結果により変動)です。

また、雇用創出や地域活性化、女性・若者・シニア起業者を対象とした優遇措置もあり、該当する場合は金利引き下げや返済据置期間の延長が認められます。申込に際しては「創業計画書」「見積書」「許認可証」などの書類提出が必要で、面談では事業内容や資金使途の明確さ、自己資金の形成経緯、販売見込みの根拠が重点的に確認されます。特に創業計画書は、単なる形式的な書類ではなく、金融機関担当者との対話の土台となる重要資料です。市場分析や競合比較、ターゲット設定、販売戦略、売上計画、返済原資の整合性が論理的に整理されていることが重視されます。

2.2. 日本政策金融公庫のメリット:低金利・柔軟性・専門支援

最大の利点は金利の低さと、返済期間の柔軟性です。一般のビジネスローンでは3〜8%程度の金利水準が多いのに対し、日本政策金融公庫は年1〜2%台が中心で、創業時の資金繰り負担を軽減します。また、最長で20年程度の長期返済や、最長3年の元金据置期間が設定できる点も特徴的です。これにより、事業の立ち上がり期に売上が安定しない場合でも、資金を確保しつつ返済負担を抑えられます。さらに、担当者が創業計画や財務シミュレーションの相談に乗るなど、実務的な支援を受けられる点も強みです。

創業当初は信用実績が乏しいため、民間金融機関の融資は受けにくい傾向があります。その中で公庫は、経営者の経験や熱意、事業計画の整合性を総合的に評価する姿勢を持ち、形式的な与信スコアだけに依存しません。創業前の段階でも、内装工事の見積や仕入契約予定、販売シミュレーションなどの資料が揃っていれば、審査に進める可能性があります。特に地方では、地元商工会議所や信用保証協会と連携した創業セミナーや計画書作成サポートが実施されており、これらの公的支援を活用することで融資成功率を高められます。

2.3. 日本政策金融公庫の弱点:審査期間と書類負担

一方で、公庫融資は迅速な資金調達には向いていません。審査には平均で3〜5週間、混雑期には1か月以上かかる場合もあります。書類の不備や計画書の内容不十分により、追加提出や再面談を求められることも少なくありません。必要書類は、本人確認資料、見積書、確定申告書、事業計画、収支予測、許認可証明など十数点に及ぶため、事前準備に時間がかかります。また、融資実行までの流れが明確にスケジュール化されていないため、資金が必要なタイミングから逆算して早めに動く必要があります。

さらに、借入後の資金使途管理も厳格です。提出書類の整合性が保たれていない場合、次回以降の借入や追加融資に悪影響が及ぶ可能性があります。審査の性質上、計画段階での数値の整合性や根拠が曖昧な事業では、希望額の全額が承認されにくい傾向があります。したがって、スピードや柔軟性を求める場合は、制度融資や短期のビジネスローンとの併用を検討し、用途に応じて複数経路を確保することが現実的です。公庫の融資はあくまで「基盤資金」として位置づけ、運転資金や突発的支出への対応は別ルートで補完するのが望ましいでしょう。

3. 民間金融機関からの創業融資:地域密着型サポートに期待

3.1. 信用保証協会を活用する制度融資の仕組み

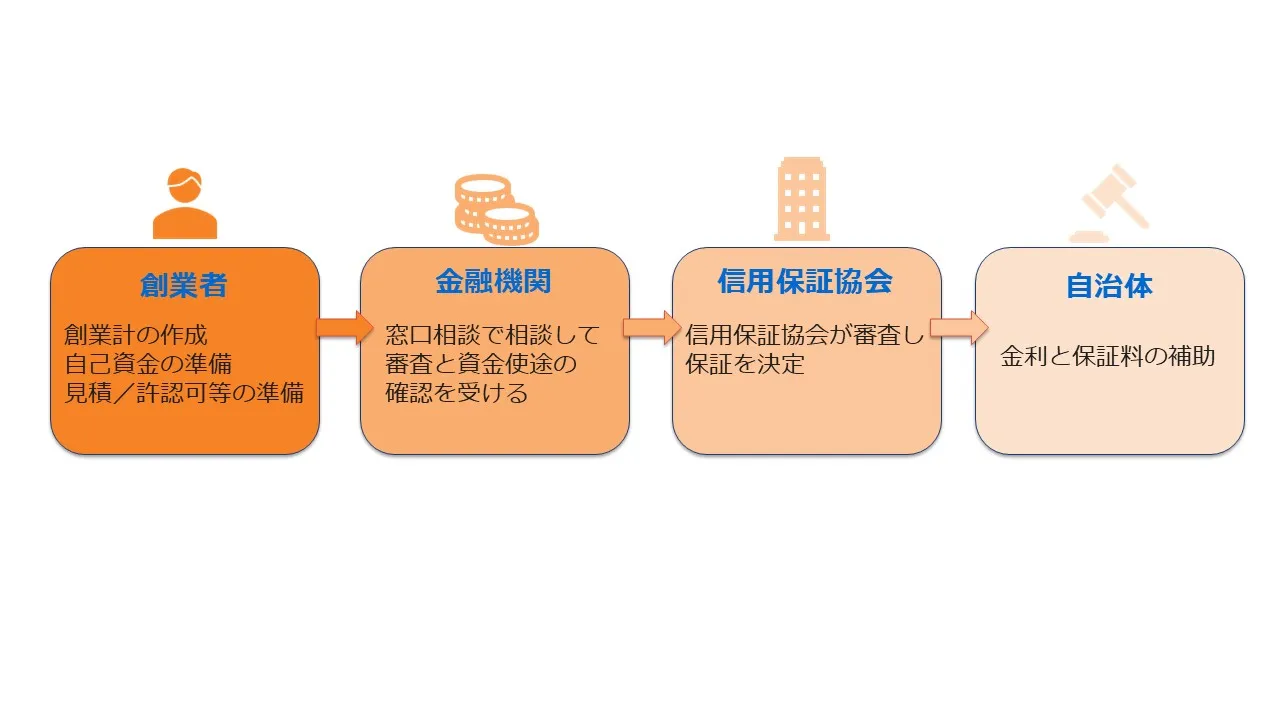

民間金融機関(地方銀行・信用金庫・信用組合など)で創業融資を受けるとき、多くの創業者が検討するのが「信用保証協会の保証付き融資(制度融資)」です。これは、自治体・金融機関・信用保証協会の三者が連携し、協会が一定割合の債務を保証することで、民間側が融資実行しやすくなる仕組みです。創業初期は財務実績が乏しく、売上予測の不確実性も高いことから、単独でのプロパー審査はハードルが上がりがちです。一方で制度融資は、創業計画の実現可能性や資金使途の妥当性、事業者自身の経験・資格・準備状況といった「質的情報」を丁寧に評価し、保証を通じて金融機関のリスクを軽減します。結果として、同規模の計画でも融資に到達する確率が高まりやすく、地域の創業支援インフラとして機能しているのが特徴です。

申込の起点は、取引予定の金融機関の窓口相談が一般的です。ここで必要書類の案内を受け、同時に信用保証協会への事前相談や自治体のあっせん窓口を紹介される流れが多く見られます。準備書類は、創業計画書(市場・競合・販売戦略・損益計画・資金繰り表)、見積書・契約予定書、許認可が必要な業種ならその写し、自己資金の入出金がわかる通帳記録などが中心です。審査では、売上の積み上げ根拠や費用構造、返済原資の算定プロセス、運転資金の月次変動、在庫や外注費の支払いサイト、家計資金との分離状況までが確認対象になります。金融機関の与信判断と保証協会の審査は相互に関連し、計画の精度や客観資料の整合性が高いほど、審査の停滞を防げます。自治体が設ける金利・保証料の助成枠や、創業特例の運用が並行して用意されている地域もあり、地域制度の把握と同時進行の申し込み設計が、時間短縮とコスト最適化の両面で効果を発揮します。

3.2. 制度融資の強み:地域密着の伴走支援と資金繰り設計のしやすさ

制度融資の最大の価値は、単なる資金調達ではなく「地域のエコシステムを通じた伴走支援」を受けられる点にあります。相談の入り口が近隣の支店であるため、創業者の足元の商圏理解や、地元の商工会・専門家ネットワークとの橋渡しにつながります。開業物件の条件交渉や、決済手段・会計ソフト・POSの選定、人材採用や労務の初期整備など、資金以外の実務論点も窓口経由で相談しやすくなります。さらに、返済期間や返済方法のバリエーションが比較的豊富で、据置期間の設定や、月々返済額の平準化など、キャッシュフローに合わせた設計がとりやすいのも実務上の利点です。創業直後は月次売上の波が大きくなりがちですが、保証付きであることにより、金融機関側も中長期視点での事業成長を見込みやすく、計画修正に伴うコミュニケーションが取りやすくなります。

また、創業セミナーや計画書の書き方講座、税理士・中小企業診断士の無料相談日など、自治体・商工団体・金融機関が提供する「学びの場」にアクセスしやすいことも見逃せません。創業者にとっては、資金調達そのものよりも、調達後の資金管理や販売戦術、原価管理の平準化が結果を左右します。地域プレイヤーの顔が見える関係の中で、月次の振り返りやボトルネックの発見、改善策の具体化がしやすくなるのは実務的な強みです。さらに、設備資金と運転資金を区分し、自己資金の役割分担を明確にしたうえで申請すれば、金融機関・保証協会側の理解も得やすく、審査途中の往復を減らせます。創業支援メニューの活用と、月次の資金繰り表で「入出金の季節変動」を先回りして見せることは、制度融資の成功率を高める効果的な手順です。制度そのものの条件に目を奪われず、創業後の運営設計までをパッケージで示すことが、制度融資を最大限に活かす近道です。

3.3. 制度融資を選ぶ際の注意点と、プロパー融資との使い分け

一方で、制度融資は手続きに一定の時間と労力がかかります。提出書類が多く、創業計画の裏づけ資料(見積・仕入・テナント契約・許認可・顧客見込みに関する客観資料など)の整合確認に時間を要するため、着金時期を前提に逆算して準備する必要があります。保証協会の審査プロセスが挟まる分、迅速な短期資金の調達とは相性が良くありません。また、保証を活用する以上、保証料負担や資金使途管理の厳格化は前提となり、資金移動や私的流用が疑われる運用は信用に直結します。売上予測が客観資料に裏づけられていない場合や、固定費の立ち上がりが予測を上回る計画では、希望額の満額到達が難しいこともあります。こうした性質から、制度融資は「初期の基盤資金」としての役割に向いており、売上入金までのタームが短い業態のつなぎ資金や、在庫増減が急な繁忙対応などには、別枠の検討が必要です。

そこで、金融機関が独自に審査して保証をつけないプロパー融資の位置づけが生きてきます。実績や与信が積み上がるにつれて、プロパーの選択肢は広がり、リピートや枠の増額、短期運転の弾力的な運用が期待できます。ただし、創業初期はプロパーの門戸が狭いことも現実で、制度融資の関係づくりや月次の情報共有を通じて、段階的にプロパーへ移行するのが現実的な順序です。用途ごとに「設備=長期」「運転=短期」「不測の資金需要=別枠」という考え方でレイヤーを分け、制度融資で基盤をつくりつつ、売上・粗利・回収サイトの実績データを蓄積してプロパーの入口を開く。これが地域金融のネットワークを活用した、実務的な資金調達の設計図です。制度融資の強みと制約を正しく理解し、時間軸に沿った使い分けを意識することで、創業からの数年を通じた資金繰りの安定度が高まります。

4. 創業融資成功の鍵:審査のポイントと資金調達の多様化

4.1. 審査の視点:創業計画と信用の評価軸

創業融資の審査では、金融機関が「返済可能性」をどう見極めるかが中心となります。その際に評価されるのが、創業計画の具体性と信用情報の健全性です。創業計画書は、単なる書類ではなく事業の実現可能性を数値で証明する資料です。売上予測や経費構造、損益分岐点、回収サイトの整合性まで明確に示すことで、融資担当者は「返済原資の持続性」を判断します。特に新規事業の場合、過去の決算がないため、事業主本人の職務経歴・専門知識・取引先ネットワークが評価対象となります。また、個人信用情報(CICやJICCなど)に遅延や債務整理の履歴があると、融資判断に直結します。公共料金や携帯電話の分割払いの滞納も確認対象となるため、事前に自分の情報を開示し、誤記や残債がないかチェックしておくことが重要です。

創業計画は、金融機関との対話ツールとしての側面もあります。審査担当者は、記載内容そのものよりも、数字の根拠と説明の一貫性を重視します。たとえば「月商300万円」の予測に対し、その裏づけが見積書・契約予定・市場データなどで確認できれば、信頼性は大きく向上します。さらに、開業資金と運転資金の区分が明確であるか、設備費や仕入費の支出タイミングが資金繰り表と連動しているかも、融資判断において高く評価されます。金融機関は「数字を動かせる人=経営を管理できる人」と見なすため、計画書作成時は会計事務所や商工会議所の無料相談を活用し、専門家の目線で整合性を高めることが実務上の近道です。

4.2. 自己資金の意義と資金管理の透明性

審査において自己資金は「経営者の覚悟」を数値化する要素です。創業者がどれだけ自己資金を準備できているかは、事業への本気度や資金管理能力を測る重要な指標とされています。一般に、創業資金の30%前後を自己資金でまかなうと、融資審査の通過率が高い傾向にあります。日本政策金融公庫でも、「自己資金が確認できる預金通帳の記録」「日常の生活費と事業資金の分離」「第三者からの借入に依存していないか」などが確認されます。自己資金は単に金額の多寡ではなく、「どのように積み立て、どのように管理しているか」が信頼を左右するため、日々の入出金を通帳で明示し、見える形で積み上げておくことが望ましいです。

なお、家族や知人からの借入金を「自己資金」として扱うことは基本的に認められません。これは、返済義務を伴う資金が経営者本人のリスクテイクを示さないためです。融資の世界では、自己資金の出どころが透明であることが最優先されます。また、現金での貯蓄をまとめて預け入れる場合、通帳の履歴に「急な入金」として記録されると説明を求められるケースもあります。計画的に少額を積み立ててきた履歴があるほど、信頼性が高いと見なされます。自己資金の形成過程を数値と履歴で示すことが、融資審査の通過を確実にする第一歩です。「準備の見える化」が審査における最大の武器といえます。

4.3. 面談で重視されるポイントと準備方法

面談は、書面では伝えきれない経営者の意図や事業への熱意を確認する場です。金融機関担当者は、会話の中から「計画を実現する能力」と「数字の理解度」を見極めています。たとえば、売上見込みを問われた際に「根拠は市場調査で○○件の需要を確認済み」と具体的に答えられると、信頼が高まります。逆に「なんとなくいけそう」など曖昧な回答は評価を下げる要因になります。面談前には、事業計画書を第三者に説明し、客観的なフィードバックを受けておくと、自分の説明力を高める効果があります。担当者が重視するのは、数字の正確さだけでなく、その数字を自分の言葉で説明できるかどうかです。

また、面談で確認されるのは「人柄」「計画の整合性」「返済意思」「将来の見通し」の4点です。経営者としての姿勢を伝えるうえで、服装や時間厳守、資料の整頓といった基本的なマナーも大切です。面談は一方的な審査ではなく、将来の金融パートナーを得る場でもあります。想定質問としては、「なぜこの業種を選んだのか」「顧客のターゲットは」「競合との差別化は何か」「赤字が出た場合の対策は」などが挙げられます。これらの質問に具体的かつ落ち着いて答えるためには、事前に回答メモを作成し、数字とストーリーを整理しておくことが有効です。面談は「説明力」よりも「納得力」で勝負する場と心得ましょう。

4.4. 融資以外の資金調達:補助金・クラウドファンディング・協調融資

創業期の資金調達は、融資だけに頼らない戦略が重要です。たとえば、経済産業省が実施する「小規模事業者持続化補助金」「中小企業成長投資補助金」などは、設備投資や販促活動の費用を支援する制度です。補助金は審査期間が長く、後払い形式である点に注意が必要ですが、自己資金の補強として効果的に活用できます。また、クラウドファンディング(CF)は、資金調達と同時に顧客テストマーケティングを行える点で注目されています。特に「購入型CF」は、製品やサービスを先行販売して資金を集める仕組みで、銀行審査の前段階として信用性を高める実績づくりに役立ちます。

さらに、地域金融機関と日本政策金融公庫が連携して行う「協調融資」も有効な選択肢です。これは、公庫が一部を負担し、民間金融機関が残額を実行する仕組みで、創業初期でも比較的柔軟に条件を設定できます。複数ルートの資金調達を組み合わせることで、返済スケジュールの分散や金利負担の軽減が期待できます。重要なのは、どの資金をどの用途に使うかを明確にし、無理のない返済計画を立てることです。補助金や協調融資の併用により、創業初期の資金繰りを安定させつつ、次の成長投資へつなげる流れをつくることができます。多様な資金調達手段を組み合わせることが、持続的な経営基盤の構築につながります。

5. 創業融資後の注意点:返済計画と経営改善

5.1. 返済計画の立て方と資金繰りシミュレーションの重要性

融資実行後は、まず元利返済のスケジュールを事業のキャッシュフローに合わせて可視化することが重要です。月次の売上計画、仕入と外注費の支払サイト、家賃や人件費などの固定費、季節変動、税金・社会保険の支払月を一覧化し、返済額を重ねて現金残高の推移を見ます。創業直後は売上計画が上下にぶれやすいため、最低でも悲観・標準・楽観の三つのケースを作り、悲観ケースでも資金ショートしないラインを把握しておきます。とくに注意したいのは、開業初期に発生しやすい「売上は伸びるのに現金が残らない」現象です。掛売り比率が高く回収が遅い場合、売上計上から入金まで数十日のタイムラグが生じ、在庫や先行投資で手元資金が薄くなります。運転資金の算出では、棚卸資産の増減や売掛金・買掛金の回転期間を織り込み、必要運転資金=売掛+在庫−買掛の式で定点観測する運用が現実的です。

返済計画の見直しは四半期ごとが目安です。売上総利益率が計画より低い、広告効率が予定以下、採用で固定費が先行した、といったズレは、返済能力に直結します。早期に軌道修正するには、損益分岐点の再計算と、固定費の恒常化を防ぐ判断が欠かせません。とくに、月額費用の契約は停止に時間がかかるため、導入前に「中止条件」と「見直し時期」をあらかじめ決めておくと管理が容易です。金利の上昇や追加投資の予定がある場合は、月次資金繰り表に金利感応度と投資回収表を付け、手許流動性(現預金+すぐ現金化できる資産)を最低何か月分確保するかの社内基準を設けます。返済がタイトになる兆候を検知したら、早めに金融機関に相談し、返済条件の軽微な調整や短期資金の付け替えを検討できるよう、モニタリング資料(試算表・入出金実績・受注残一覧)を整備しておくと有利に働きます。

5.2. 経営改善と資金管理:数字を動かす実務のポイント

改善の出発点は、売上・粗利・固定費・運転資金の四領域を同時に管理することです。売上ではチャネル別・商品別の収益性を月次で粗利まで落とし、広告や販促費は費用ではなく投資としてROIで管理します。粗利の改善は値上げだけではなく、値付けの再定義、原価の見直し、セット販売やサブスク化など単価設計で達成できる余地が大きいです。固定費は「事業の核」を守りながら、更新契約のタイミングでコスト削減の選択肢をすべて洗い出します。運転資金は、在庫回転の可視化、与信と回収ルールの標準化、前受金・デポジットの導入、仕入先との支払サイト交渉など、日々のルール整備が効きます。会計は月次決算の早期化が最重要で、翌月10営業日以内に数値を締め、予算実績差異の要因を三つの言葉で説明できる状態を目指します。KPIの数は最小限に絞り、モニタリングは週次の指標(受注・見込み・在庫・回収予定)と月次の指標(粗利・固定費・キャッシュ残高)に分けると、現場が動かしやすくなります。

数字を動かすには、経理と現場をつなぐ短い打合せを定例化します。販売は受注と見込み、購買は入荷と価格、経理は資金繰りと回収状況を持ち寄り、10〜15分で意思決定を行うと、行動に直結します。資金管理では、通帳を用途別に分ける「口座設計」が効果的です。売上入金口座、支払口座、納税積立口座、緊急予備口座を分け、入出金のルールを固定化します。こうするとキャッシュが見える化され、現場の意思決定スピードが上がります。会計ソフトの自動連携や請求・回収のワークフロー化を進め、ヒューマンエラーを減らすことも重要です。なお、外部の専門家は早期に巻き込みます。税理士には月次早期化と資金繰り表のレビューを依頼し、必要に応じて中小企業診断士や商工会議所の窓口で販売計画や補助金申請を相談します。改善は一度で終わりません。目標を小さく刻み、週次の前進を積み上げる運用が、結果として返済の安定化に結びつきます。経営は「数字を読む」だけでなく「数字を動かす」営みです。

5.3. 金融機関との関係構築と追加融資に向けた信頼形成

返済を滞りなく進めるだけでなく、金融機関に「透明性」と「予見可能性」を示すことが、将来の資金需要に備える最短ルートです。定例報告の基本は、月次試算表、資金繰り表、主要KPI、受注残・見込み一覧、課題と対策の簡潔なメモです。計画との差異が生じたときは、原因と今後の手当を一枚で説明できると対話が前向きになります。決算前後のアナウンスも大切で、税理士の説明と整合したストーリーを用意すると信用が厚くなります。担保や保証に頼らない評価を得るには、管理体制とガバナンスの強化が有効です。たとえば、職務分掌の明確化、社内稟議の導入、在庫・売掛の棚卸ルール、事故予防の内部規程など、日々の運用を整えれば、金融機関は「管理できる会社」と判断します。加えて、取引の一本化ではなく、目的別に役割を分けた複線化も検討に値します。メインバンクに情報を厚めに共有しつつ、日本政策金融公庫や信用保証協会付きの制度枠、リースやファクタリングなどを必要に応じて組み合わせれば、資金調達の選択肢が広がります。

追加融資を見据えるなら、成長投資の計画性も欠かせません。設備投資や出店は、投資回収期間、損益への影響、キャッシュへの影響を別々に提示すると、判断が伝わりやすくなります。新規事業や大口取引の開始前には、リスクの洗い出しと資金余力の確認を終えたうえで相談に行き、事後報告ではなく事前共有を徹底します。面談では、問題が起きた際の初動体制や、キャッシュが薄くなったときの優先順位の考え方(支払、在庫、広告の順序など)を説明できるよう準備しておくと、信頼は一段と強まります。金融機関は、数値そのものよりも「数値に対する行動」を見ています。平時からの対話、資料の整備、約束の遵守、これらの積み重ねが、いざという時のスピードある意思決定を引き出します。

体験談:創業後12か月で資金繰りを立て直したプロセス

東京都内で飲食店を開業した事業者の事例です。開業時に運転資金を含めて1,200万円の資金計画を立て、日本政策金融公庫から800万円、自己資金400万円でスタートしました。最初の3か月は売上が計画比70%で推移し、広告費が先行した結果、現預金残高は開業後90日で当初計画よりも120万円不足しました。原因は、カード決済が増えて入金が月次サイクルになったこと、食材の先仕入が増えたこと、オペレーション未整備でロスが出ていたことでした。そこで、まず週次で原価率と客単価を可視化し、メニューの見直しで原価率を31%から28%へ調整しました。次に、仕入先と支払サイトを見直し、翌月10日払いから月末払いへ変更し、月末のキャッシュ残高を確保しました。さらに、カード会社の入金サイクルを短縮するオプションを導入し、入金日を月1回から月2回へ変更しました。

6か月時点で粗利が改善し、広告はクーポン施策から再来率重視の施策に切り替えて広告費を月30万円から18万円に圧縮しました。同時に、採用のシフト最適化で人件費率を2.5ポイント下げ、閉店後の仕込み時間を短縮して電気代も削減しました。8か月目に月商は計画比105%まで回復し、現金残高は月末で最低3か月分の固定費を維持できる水準に到達。12か月後には、返済は一度も遅れなく、決算の事前説明資料を持って金融機関と面談し、次の出店準備として小口の設備資金枠を確保しました。現場で効いたのは、週次の短い定例と、口座設計の徹底でした。売上入金、支払、積立を分けたことで、店長レベルでもキャッシュの全体像を共有できるようになり、仕入と在庫の判断が安定しました。感情面では苦しい局面もありましたが、数字を「見える化」し、行動に落とし込む習慣がついたことで、不安よりも前進の実感が勝るようになりました。

想定外が起きやすいケースと回避策

融資後の運営でつまずきやすいのは、固定費の先行、在庫の積み上がり、回収遅延の三つです。たとえば採用を一気に進めると、売上が追いつく前に人件費が増え、損益分岐点が跳ね上がります。契約やサブスク型のツール導入も同様で、使い切れない固定費が恒常化しがちです。対策は、採用・契約の前に「停止条件」と「見直しの期日」を決めること、そして開始1か月後の評価指標を数値で設定しておくことです。在庫は、SKUを増やし過ぎると回転が鈍り、現金を圧迫します。初期は売れ筋の見極めを優先し、SKUを意図的に絞る、在庫限度額を決める、週次で引当と実残を照合する、といった運用が有効です。回収遅延は、請求・督促のルールが曖昧なときに起きます。締日と支払日の定義、請求書の送付方法、支払遅延時の対応を標準化し、与信の閾値を超える受注には前受金や分割を組み合わせます。さらに、税・社保・家賃など優先順位の高い支払の資金確保を最初に行い、緊急時の短期資金の候補(短期貸付や手形割引など)をリスト化しておくと、いざという時の初動が速くなります。

また、成長投資の判断を「勢い」で行うと、資金繰りのリスクが瞬間的に高まります。新規出店や大型設備投資では、投資回収表を準備し、感度分析で売上が想定より10%、20%低いケースを試算します。並行して、撤退基準と再配置計画を先に決めると、意思決定がぶれません。金融機関への共有は事前に行い、決定に至るプロセスと安全策を説明できる状態をつくります。さらに、経営者個人の生活費の管理も大切です。事業の資金繰りが苦しくなるほど、個人資金で補填しがちですが、混同は経理の透明性を損ない、意思決定を曇らせます。口座の分離と社内の承認ルールを徹底し、例外運用を最小化することが、持続的な運営につながります。

まとめ:創業融資後の安定経営に向けて

融資後の安定は、計画した返済を守るだけでは到達できません。現金の着地を月次で管理し、差異の原因と対策を短い言葉で説明できる状態を保つことが、経営の再現性を高めます。資金繰り表は悲観・標準・楽観の三つを常に最新化し、在庫・回収・固定費のルールを定義してブレを小さくします。会計の早期化と口座設計は、最小の労力で最大の効果を生む基本施策です。金融機関とは平時からの対話を重ね、情報の透明性と予見可能性を示します。加えて、成長投資は回収の見通しと撤退基準を先に定め、意思決定の質を上げます。創業初期は予測不能な出来事が起こりやすいですが、数字を「動かす」習慣と、ルールに支えられた運用があれば、返済の安定と次の投資に必要な信頼は自然と育ちます。今日できるのは、資金繰り表の更新、費用契約の見直し、回収ルールの明文化と共有です。小さな前進を積み上げることが、事業の体力を確実に強くします。

この記事の著者

佐藤健吾(資金調達マップ編集部)

金融関連の情報を中心に長年取材・編集に携わる。金融機関のサービス内容や選び方をわかりやすく伝える記事構成を得意とし、読者目線での信頼できる情報提供を心がけている。

会社ランキング ファクタリングシークで

今すぐ確認する