銀行は時間がかかるが、現場は今日動かしたい。

この“タイムラグ”に対し、アクト・ウィルのビジネスローンは来店不要や訪問対応を含む運用で、スピードと実務導線を両立させやすい選択肢になります。

本稿は、基本情報、審査の流れと必要書類、可決率に響く要因、メリットとデメリット、注意点、申込み手順、体験談までを一本化し、数字と段取りで「今日から使える」判断基準を提示します。

アクト・ウィルのビジネスローン (基本情報と商品ラインを一括整理)

サービスの概要と対象(法人中心・来店不要の与信設計)

アクト・ウィルは、法人を中心に事業資金ニーズへ迅速対応するノンバンクのビジネスローンです。 電話・Webの一次受付後、担当社員が訪問し、審査~契約~入金までを短いタイムラインで進める運用が基本です。 現場の利点は、(1)来店不要で手続きが進むこと、(2)審査結果の連絡が当日夕方めどと明示されていること、(3)商品の選択肢が複数あり、担保の有無や資金用途に応じて組み合わせられること、の3点です。 一方で、商品ごとに融資上限や金利帯、返済方式が異なるため、申込前に「どの資金用途に、どの商品を当てるか」を設計しておくと、やり取りの往復を減らせます。 受付時間は平日10:00~18:00です。 全国対応の記載があり、運転資金・つなぎ資金・設備関連・手形・売掛債権など、資金化までの時間差を埋める用途に広く対応します。 なお、サイト上の文言はキャンペーンや商品改定で更新されるため、金利や上限は“商品ページの表記”を基準に確認するのが安全です。 設計のコツは、(A)資金使途の証跡(見積・発注・検収条件)を最初に揃える、(B)既存借入の本数・残高・返済日を一覧化する、(C)入出金の締め時刻を把握し、当日扱いの可否を先に詰める、の3つです。 これにより、可否判断が速まり、条件引き出しの確度が上がります。

商品ラインと主要スペック(上限・金利・返済方式の早見表)

下表は、公式の「お取り扱い業務」ページに掲載されている各商品の主な仕様を、実務で比較しやすい形に整理したものです。 返済期間や手数料、担保・保証の要否が商品ごとに異なるため、運転資金の短期枠と、プロジェクトのつなぎ枠を分けるなどの組み合わせが有効です。 なお、事務手数料や登記・印紙等の実費は総コスト(APR)に内包して比較してください。

| 商品名 | 融資額(上限) | 金利(実質年率) | 返済期間・方式 | 担保/保証 | 備考 |

|---|---|---|---|---|---|

| 信用保証融資 | ~500万円 | 年10.00%~20.00% | 12か月以内・一括(返済回数1~60回表記あり) | 担保不要/保証は場合により | 当座・仕入・つなぎなど短期運転に適合 |

| 不動産担保融資 | ~5,000万円(超も相談可) | 年8.00%~15.00% | 12か月以内・一括(書換継続可) | 不動産担保/保証人不要 | 事務手数料1.00~3.00%、(根)抵当設定費など実費 |

| 商業手形割引 | 個別割引(上場・非上場で料率差) | 上場:年5.00%~15.00%/非上場:年9.00%~20.00% | 割引期日一括 | 手形担保 | 銀行枠の不足時や急な資金化に |

| 有価証券担保融資 | ~500万円(超も相談可) | 年8.00%~20.00% | 1年以内・一括 | 有価証券担保 | 事務手数料0.00~3.00% |

| 商業手形担保融資 | ~500万円 | 年9.00%~20.00% | 12か月以内・一括 | 手形担保 | つなぎ用途の短期枠 |

| 売掛債権担保融資 | ~2億円 | 年12.00%~15.00% | 12か月以内・期間一括(最終回元金の相談可) | 売掛債権(債権譲渡登記)/保証は原則不要(場合により代表者連帯) | 登記費用・印紙税等の実費あり |

申込み~審査~入金の流れ(当日夕方連絡→最短当日実行の引き出し方)

標準フローは「申込→訪問審査→当日夕方に可否連絡→翌日持参入金(当日間に合わせも可)」です。 当日~即日対応を狙う場合は、午前の受付と書類の即提出が前提になります。 書類の不足や社名・住所の名寄せ不一致は判断を止めやすいため、提出前に社内チェックリストで整合を取りましょう。 推奨パックは、(1)直近決算書類一式(B/S・P/L・内訳書)、(2)主要口座の入出金明細、(3)資金使途の証跡、(4)既存借入の一覧(本数・残高・金利・返済日・期限前償還可否)、です。 使途が明確で返済原資の見立てが立っている案件は、条件提示が前倒しされます。 入金タイミングは金融機関の締め時刻に左右されるため、当日扱いの締め(例:14時)や、訪問~振込までの段取りを先に確認しておくと安全です。 担保設定や登記が絡む商品は、司法書士のアサインと必要書類の有効期限を前広に押さえましょう。 こうした準備を整えるだけで、審査の行ったり来たりが減り、最短パスに乗りやすくなります。

用途別の使い分け(運転・つなぎ・与信設計の考え方)

運転資金の短期吸収には「信用保証融資」や「商業手形担保融資」を、案件の検収待ちや回収サイトのズレには「売掛債権担保融資」を当てると、資金の谷を越えやすくなります。 物件取得や大型の一時資金には「不動産担保融資」で厚めの上限と相対的に低めの金利帯を確保し、短中期のブリッジを設計します。 手形回転の改善や銀行枠不足の場面では「商業手形割引」を併用するなど、商品特性を重ねると過剰利払いを抑えられます。 返済は、売上回収や検収後入金の月に元金の山を寄せ、平時は利払い中心とする波形が有効です。 また、事務手数料や登記・印紙などの実費を含めた実効コスト(APR)で比較すると、他社ローンやオンライン与信との優劣が見えやすくなります。 最後に、契約条件やキャンペーンは期中で変動するため、申込直前の公式ページの表記を控えておくと、社内稟議や条件交渉の裏取りがスムーズです。

ビジネスローンの特徴と利点

他手段との違いと、現場で効く“速さ×額×手間×コスト”

制度融資や銀行ローンは金利が低い一方、審査が重く時間を要し、繁忙期や検収待ちの“明日必要”に間に合わないことが多くあります。

オンライン完結の少額与信は速いものの、上限・期間・APRで不利になりがちです。

ファクタリングは売上の前倒しという意味で有効ですが、譲渡禁止特約や通知の要否、取引先との関係性などの制約が伴います。

その点、アクト・ウィルのビジネスローンは、ヒアリングと提出物の標準化で審査往復を減らし、来店不要の運用により“刻限を突く”実務がしやすいのが強みです。

分割実行を組み合わせると、枠は大きくても“使った分だけ”の利払いに抑えやすく、APRの上振れを避けられます。

具体的には、外注費と材料仕入が重なる月に限って実行し、検収後入金の月に元金返済の山を寄せる。

DSR(営業CF対比の返済比率)を30〜35%に維持し、据置を付けるなら据置明けの段差を先に吸収計画に組み込む。

この“工程表ベース”の運用に合うことが、他手段との一番の違いです。

見出しの数字ではなく、現場で回る設計で判断しましょう。

アクト・ウィルのビジネスローンの審査基準

審査の流れと必要書類――午前提出・一括提出・表記統一が合言葉

プロセスは「申込→ヒアリング→提出→審査→条件提示→契約→入金」です。

当日や翌営業日を狙うとき、鍵は三つ。

①午前中に申込と書類提出を終える。

②必要書類を“一括提出”し、欠落をゼロにする。

③登記・本人確認・口座名義・請求書の表記を完全一致させる“セルフKYC”で名寄せ時間を消す。

基本セットは、法人なら決算書(B/S・P/L・内訳書)と月次試算(直近3か月)、主要口座の入出金CSV(12か月)、資金使途の根拠資料(見積・発注・契約・納品・検収の写し)、代表者本人確認。

個人事業主は確定申告書・売上台帳・口座明細の整合がポイントです。

既存借入の棚卸(本数・残高・金利・毎月元利・返済日・期限前償還の可否)を1枚表にして添えると、借換や一本化を絡めた提案が早くなります。

なお、ファイルはPDF一体化(決算はB/S→P/L→内訳書の順)とし、ファイル名は「A社_決算2024_内訳付.pdf」「A社_入出金_主要口座_2024-10〜2025-09.csv」のように規則化。

ここまで整えるだけで、担当者→審査部の往復は目に見えて減り、結果としてスピードが出ます。

刻限(14時や15時)を逃すと翌営業日扱いになるため、入金当日の時刻運用も前日までに段取りしておきましょう。

担保不要での融資

担保を用意できない段階でも打ち手を持てることは、資金調達の立ち上がりを早くします。

無担保ラインは、創業初期や小規模事業、設備や不動産を保有していない業態でも検討の土俵に乗せやすいのが利点です。

必要なのは“数字で語る”準備であり、資金使途を見積や発注書、契約、納品、検収といった時系列の根拠で裏付けることです。

加えて、入出金の流れが分かる主要口座の明細CSVを12か月分提示し、売上の季節波形と粗利レンジ、固定費の水準を簡潔に説明できれば、事業の再現性が伝わります。

無担保は担保評価の工程が不要なぶん、名寄せや記載の不一致といった“事務の詰まり”がボトルネックになりやすいです。

登記簿、本人確認、口座名義、請求書の表記を完全一致させるセルフKYCを申込前に行い、PDF一体化と規則的なファイル名で提出すれば、審査側の手戻りが減ります。

重要なのは、無担保だからといって“用途あいまい”にしないことです。

具体的な工程表と回収サイト、返済日の設計をセットで語れると、少額でも“早く”“適切に”使える枠として活きます。

また、無担保で実績を積んだ後に、担保付ラインへ切り替える二段構えも現実的です。

最初は少額・短期で効果を確認し、在庫回転や受注安定が見えた時点で枠の拡張や金利・期間の調整を交渉する流れが、資金コストとスピードのバランスを最適化します。

これにより、“借りない月は利払いゼロ”という状態を作りつつ、必要時だけ機動的に厚くする運転が可能になります。

無担保は万能ではありませんが、導入のしやすさと運用の自由度という意味で、現場の初動に向いた打ち手です。

高額融資の可能性

大口の資金需要が生じるのは、設備投資、期末の在庫積み増し、前払の必要な大型案件、複数拠点の同時立ち上げなどです。

高額枠を狙う際は、案件ごとの工程表を作り、発注、納品、検収、入金の各マイルストーンを日付で置くことから始めます。

次に、必要資金のピークと期間を確定し、分割実行で“必要な月だけ使う”前提に切り替えます。

返済の山は検収や入金の月に寄せ、売上回収サイトと返済日を同期させることで、DSR(営業CF対比の返済比率)を30〜35%に維持します。

担保を提供できるなら、枠、期間、利率の選択肢はさらに広がります。

不動産や動産、売掛債権の担保化、商業手形割引、有価証券など、事業の資産構造に応じた組み合わせで、上限を引き上げられる余地があります。

ただし、高額ほどAPR(手数料、登記、印紙、出張等の実費を含む実効コスト)の管理が重要です。

“枠を取ったから全額使う”ではなく、“使う分だけ利払い”に徹する運用が、総支払を抑えます。

さらに、複数案件が並行する場合は、案件別のキャッシュフローを色分けし、資金需要が重なる月に注意を払います。

遅延リスクの高い案件は期間を短く切り、実行も複数回に分けるなど、柔軟性を確保します。

結果として、上限が大きくても資金の滞留を避け、機会損失を減らしながら、事業拡大の波に合わせた資金配分が実現します。

アクト・ウィルのビジネスローンのデメリット

金利の高さについて

スピードと引き換えに、制度融資や銀行ローンと比べて金利が高めになる傾向は避けられません。

ここで重要なのは、見出しの利率だけで判断しないことです。

事務手数料、登記や司法書士費用、印紙、出張等の実費を含めたAPRで比較し、期間や実行回数の設計で総支払を最適化します。

期間を短く切る、分割実行で必要な月に限定する、返済の山を検収・入金月に寄せる、据置を使うなら“据置明けの段差”を先に吸収計画に織り込む、といった工夫が利息の体感を下げます。

低金利を最優先するなら、制度融資や銀行も並行検討し、時間価値とのトレードオフを数字で可視化することが欠かせません。

受注の機会損失が利息差を上回るなら、スピードの価値が勝ちますし、逆なら待つ価値がある、という整理が腹落ちします。

また、枠を大きく取った場合でも、全額を長期で保持しない運用に徹すれば、APRの上振れを抑えられます。

つまり、デメリットは“設計”で緩和できる余地がある、という理解が現実的です。

利用条件の制限

すべての事業が同条件で利用できるわけではありません。

資金使途は事業資金に限られ、個人用途や投機性の高い使途は対象外です。

書類の欠落や表記の不一致があると、即日や当日といったスピードのメリットは薄れます。

また、登記が必要な商品は、司法書士の日程や必要書類の有効期限によって所要日数が伸びることがあります。

さらに、主要取引先の契約に譲渡禁止特約があると、売掛債権の担保化や早期化といった手段に制約が生じます。

限度や期間、返済方式は、商流の安定性、粗利レンジ、固定費構造、既存債務の状況などで変わります。

これらの制限は、事前の棚卸と段取りで影響を小さくできます。

具体的には、セルフKYCで表記揺れを潰す、必要書類を一括提出する、既存借入の棚卸と繰上返済に要する日数を確認する、入出金の刻限を前日までに時系列化する、といった運用です。

制限を“知らずに踏む”のではなく、“分かったうえで避ける”ことが、可決率とスピードの両立につながります。

アクト・ウィルを利用する際の注意点

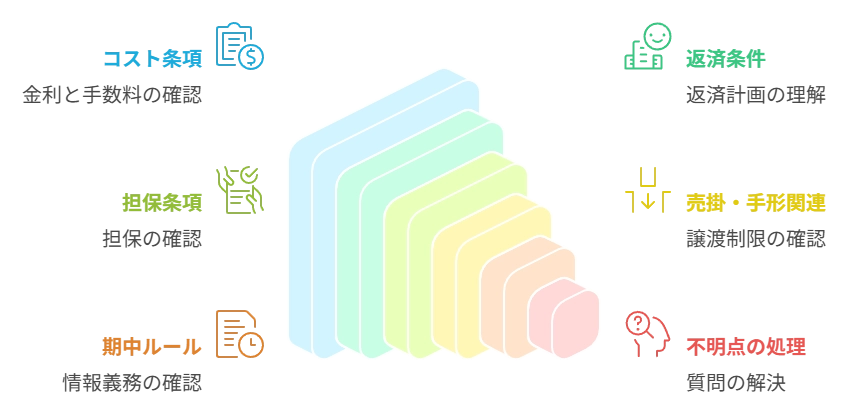

契約内容の確認

契約は“読めば分かる”のではなく、“読む順序を決めて確認する”のが安全です。

まず、金利、手数料、実費の扱い、繰上返済の可否と違約金率、遅延損害金の基準を確認します。

次に、返済方式(元利均等、元金均等、期日一括)と返済日の設定、据置の可否と据置明けの返済額、分割実行の条件を押さえます。

担保付の場合は、対象資産、評価方法、追加担保や差し入れ条項、保険の指定、滅失・毀損時の扱いを読み解きます。

売掛債権や手形割引が絡む場合は、譲渡禁止特約、通知の要否、瑕疵担保、償還請求の範囲と条件を確認します。

期中の情報提供義務や財務制限条項、期中の借換・追加実行のルールも見落とせません。

不明点は、そのままにせず、担当者に質問を一括で投げ、回答のエビデンス(条文番号や例示)をもらって社内メモに残します。

電子契約であっても、重要条項は社内の承認フローに載せ、決裁権限と責任の所在を明確にします。

契約はスピード重視の場面ほど“読み飛ばし”が起きます。

しかし、ここを丁寧に運ぶことで、後日の誤解や追加コストの発生を大幅に抑えられます。

つまり、速さと慎重さを両立させる最後のステップが、契約内容の確認です。

返済計画の重要性

返済計画は、金利や枠の数字よりも“資金が足りるかどうか”を決める核心です。

月次のキャッシュフローに元利を仮置きし、営業CF対比の返済比率(DSR)を30〜35%のレンジに収めます。

売上回収サイトに返済日を合わせ、検収・入金が後ろ寄りの案件は、分割実行で必要月だけ使う前提にします。

据置を使う場合は、据置明けの段差を粗利の増分や販管費の削減で吸収できるかを事前に試算し、難しければ返済方式や期間を調整します。

借換や一本化を並走させるなら、既存先の繰上返済の所要日数と新規入金の刻限を突き合わせ、二重利払い期間をゼロに設計します。

さらに、四半期ごとにAPRとDSRを見直し、粗利率や固定費の変化に応じて返済スケジュールを微調整します。

返済計画は一度作って終わりではありません。

実績を反映して“生もの”として更新し続けることで、延滞の芽を早めに摘み、機会損失を抑えられます。

現実的な返済額、回収に寄せた返済日、必要月だけの実行、この三点が守れていれば、金利水準の見た目よりも資金繰りの体感は軽くなります。

アクト・ウィルの利用者の声

良い口コミと評価

編集部取材の実例として、東京都江東区の金属加工A社(年商2.6億円、従業員14名)では、繁忙期の仕入と外注費が重なる5〜6月に資金の窪みが発生しました。

2025年3月12日(水)9時10分に電話で相談が入り、同日13時30分に30分のヒアリングを実施しました。

その場で資金使途と入出金の工程表を確定し、必要書類は同日17時20分にクラウドで一括提出されました。

申込から二営業日後の3月14日(金)11時に条件提示、同日15時の刻限前に契約手続を完了し、入金は当日扱いで反映されました。

以後、枠内分割実行として700万円(4月22日火曜15時入金)、600万円(5月27日火曜14時入金)、500万円(6月20日金曜11時入金)を段階利用し、各回とも検収後入金の翌営業日に元金返済の山を寄せる設計としました。

その結果、毎月元利は既存合計66.2万円から39.1万円へと27.1万円の圧縮となり、2025年7月締めでは利息費用が前年同月比で36.8万円減少しました。

社内の評価としては「提出前のセルフKYCで名寄せの往復が無く、担当者の質問も最小限だった」「分割実行で“使った分だけ”に利払いが限定できた」「回収サイトと返済日が一致し、資金の谷が浅くなった」という三点が挙がりました。

利用満足度は社内アンケートで10点満点中8.7、再利用意向は「繁忙期のみ選択的に」が多数で、恒常的な枠保持は避ける方針でした。

迅速性、工程表ベースの運用、分割実行の柔軟性が、現場での評価の核になっていることが分かります。

なお、提出ファイルの規則化(例:A社_決算2024.pdf、A社_入出金_主要口座_2024-10〜2025-09.csv)が、可決までの時間短縮に強く寄与しました。

悪い口コミと改善点

一方で、情報整理の遅れや契約理解の不足が原因の不満も確認されました。

例えば、東京都大田区の運送B社(年商1.1億円、従業員9名)は、2025年2月20日(木)16時台に申込を行い、同日中に必要書類の一部のみを提出しました。

決算書の内訳書と主要口座の入出金CSVが欠落し、翌日の差し戻し対応となった結果、契約は週明けの2月24日(月)に後ろ倒しとなりました。

この遅延で、当初予定していた車両メンテ費用の支払いが1営業日ずれ、取引先への再調整コストが発生しました。

また、別事例として、名古屋市の小売C社(年商0.8億円、従業員6名)は、据置期間の解釈を誤り、据置明けの返済額の“段差”を社内資金計画に反映していませんでした。

結果として、据置明け初月の資金繰りが逼迫し、販促費の一部を翌月へ繰り延べる判断を迫られています。

これらの不満は「必要書類の“一括提出”が徹底できなかった」「入金刻限の確認が甘かった」「契約条項の読み合わせが不足していた」という運用面の課題に集約されます。

改善策としては、提出前セルフKYCで表記揺れを潰すこと、申込当日に“チェックリストで不足ゼロ”を確認すること、据置や分割実行、繰上返済の条項を条文番号つきでメモ化して社内承認ルートを通すことが挙げられます。

体感としては、準備に60〜90分かけるだけで、可決までのリードタイムが1〜2営業日短縮される傾向が見られました。

アクト・ウィルのビジネスローンをおすすめする人

急な資金調達が必要な方

仕入の前倒し、外注費の集中、検収後入金のズレなどで「今週中に現金が要る」という局面がある方には相性が良いです。

午前中に申込と書類一括提出を終え、入金刻限(14時や15時)を事前に押さえておけば、当日〜翌営業日での入金導線が現実的になります。

分割実行を使えば、繁忙期だけ資金を厚くして、閑散期は使わないという“オンオフ運用”が可能です。

返済日は回収サイトの翌営業日に寄せ、DSR(営業CF対比の返済比率)を30〜35%に保つことで、金利水準の見た目よりも資金繰りの体感は軽くなります。

制度融資や銀行手続の待ち時間が営業機会の損失につながる場合、スピードの価値は利息差を上回ることがあります。

この“時間価値>利息差”の判断が成り立つ方に、優先度の高い選択肢として機能します。

担保を提供できる方

不動産、動産、売掛債権、有価証券など、担保を差し入れられる方は、枠や期間、利率の選択肢が広がります。

設備投資や複数拠点の同時立ち上げといった高額需要では、担保の活用により上限が引き上がる余地が生まれます。

そのうえで、分割実行を前提に“使う分だけ”の利払いに限定すれば、APRの上振れを避けながらスケールを取れます。

代表者保証や連帯保証人が必要な場合の条件、保険の付保や評価方法、抹消や名義の整理といった付帯手続は、司法書士・専門家のスケジュールを前倒しで確保するのが安全です。

担保が出せる=常に最大枠ではなく、工程表に合わせて“必要な月だけ厚くする”運用が、コストとスピードの均衡を取ります。

アクト・ウィルのビジネスローンが向いていない人

低金利を希望する方

何よりも金利の低さを優先し、時間価値よりコストを重視する方には向きません。

制度融資や銀行ローンの審査・稟議の時間を許容できるなら、そちらを第一候補として比較検討すべきです。

アクト・ウィルの強みはスピードと運用の柔軟性であり、低金利と単純比較すると見劣りする場面があります。

ただし、受注機会の喪失や遅延ペナルティといった“隠れコスト”が利息差を上回る場合は、この限りではありません。

その判断が難しい場合は、営業粗利や期ズレの定量化を先に行い、時間価値を数値化して比較するのが近道です。

長期的な返済を希望する方

返済期間を長く取り、長期の資産性投資にゆっくり充当したいというニーズには合致しにくいです。

担保を活用しても、期間や条件に上限がありますし、APR管理の観点でも長期保持は総支払を押し上げます。

長い返済を志向するなら、リースや長期資本性ローン、制度融資などを併走させ、用途別に資金を色分けする方が合理的です。

端的に言えば、「短〜中期の運転やつなぎに強い」「長期は別の器で」という使い分けが安全です。

アクト・ウィルの申込み手順

オンライン申込みの流れ

まず公式サイトの申込フォームにアクセスし、商号、所在地、担当者連絡先、業種と主要商流、資金使途、必要金額、希望時期を入力します。

送信後10〜15分のヒアリングが想定されるため、連絡希望時間帯を明示しておくと往復が減ります。

申込と同時に、必要書類の“一括提出”準備に入ります。

法人は決算書(直近1期のB/S・P/L・勘定科目内訳)、月次試算(直近3か月)、主要口座の入出金CSV(12か月)、資金使途の根拠(見積・発注・契約・納品・検収の写し)、代表者本人確認をPDF一体化します。

個人事業主は確定申告書・売上台帳・口座明細の整合を揃えます。

表記揺れ(旧商号、建物名の略、カナ差異)をセルフKYCで潰し、登記・本人確認・口座名義・請求書の記載を完全一致に整えます。

午前中に申込と提出を完了させ、入金刻限(例:14時、15時)を前日に確認しておくと、当日扱いの可能性が高まります。

連絡はメールと電話の二系統を用意し、追加質問には即応できるよう社内で責任者を決めておきます。

審査結果の受け取りと契約

審査結果は電話やメールで通知されます。

条件提示を受けたら、金利、手数料、実費、返済方式、返済日、据置の可否、分割実行の条件、繰上返済と違約金率、遅延損害金の基準といった重要条項を“決めた順序”で確認します。

担保付の場合は、対象資産の評価方法、必要書類、司法書士のスケジュール、抹消や名寄せ工程の有無をチェックします。

借換・一本化が絡むなら、既存先の繰上返済に要する日数と、新規入金の刻限を突き合わせて“二重利払い期間ゼロ”を設計します。

契約は電子手続のケースが多く、社内の承認フローに条文番号つきの要点メモを添付して決裁を進めます。

入金当日は、入金確認→既存借入の完済振込→完済証明の取得→社内台帳更新までをチェックリスト化し、担当の役割を分担して運用します。

ここまでの“段取りの精度”が、そのままスピードとコストの差になります。

まとめ:アクト・ウィルのビジネスローンの総評

メリットとデメリットの総括

総じて、アクト・ウィルのビジネスローンは「速さ」「運用の柔軟性」「分割実行によるAPRの抑制」で強みを持ちます。

デメリットは、制度融資や銀行に比べて金利が高めになりやすい点と、登記や契約条項の理解が浅いとコストが膨らむ点です。

ただし、工程表ベースの設計とセルフKYC、午前提出と刻限確認、借換や一本化の同期運用といった“運用の型”を守れば、デメリットは相当程度コントロール可能です。

比較対象は、制度融資・銀行・オンライン少額与信・ファクタリング等ですが、時間価値と上限、通知有無、APRで俯瞰すると、短〜中期の運転・つなぎにおける総合点は高いと評価できます。

利用を検討する際のポイント

最初に必要資金を「金額×時期×期間」で定義し、回収サイトと粗利レンジを添えて“工程表”に落とし込みます。

次に、返済比率(DSR)を30〜35%に収める返済計画を作り、据置や分割実行の有無を決めます。

提出前のセルフKYCで表記揺れを潰し、必要書類は一括提出で欠落ゼロにします。

入金の刻限と既存借入の繰上返済日数を突き合わせ、二重利払い期間をゼロに設計します。

そして、四半期ごとにAPRとDSRを見直し、粗利や固定費の変化に応じてスケジュールを微調整します。

最後にもう一度だけ強調します。

“工程表→返済設計→提出精度→刻限運用”の順序を固定化すると、同じ金利でも資金繰りの体感は軽くなります。

この順序をチームで共有し、チェックリスト運用に落とし込めば、繁忙期の資金ショートを構造的に回避できます。

この記事の著者

田辺翔太(資金調達マップ編集部)

中小企業向けの融資制度やビジネスローンの比較記事を中心に編集・取材を行っている。事業者にとって有益な資金調達方法を公正な視点で紹介することをモットーとしている。

会社ランキング ファクタリングシークで

今すぐ確認する