連帯保証なしで資金を確保――用途別の選択肢と窓口別“出す順番”

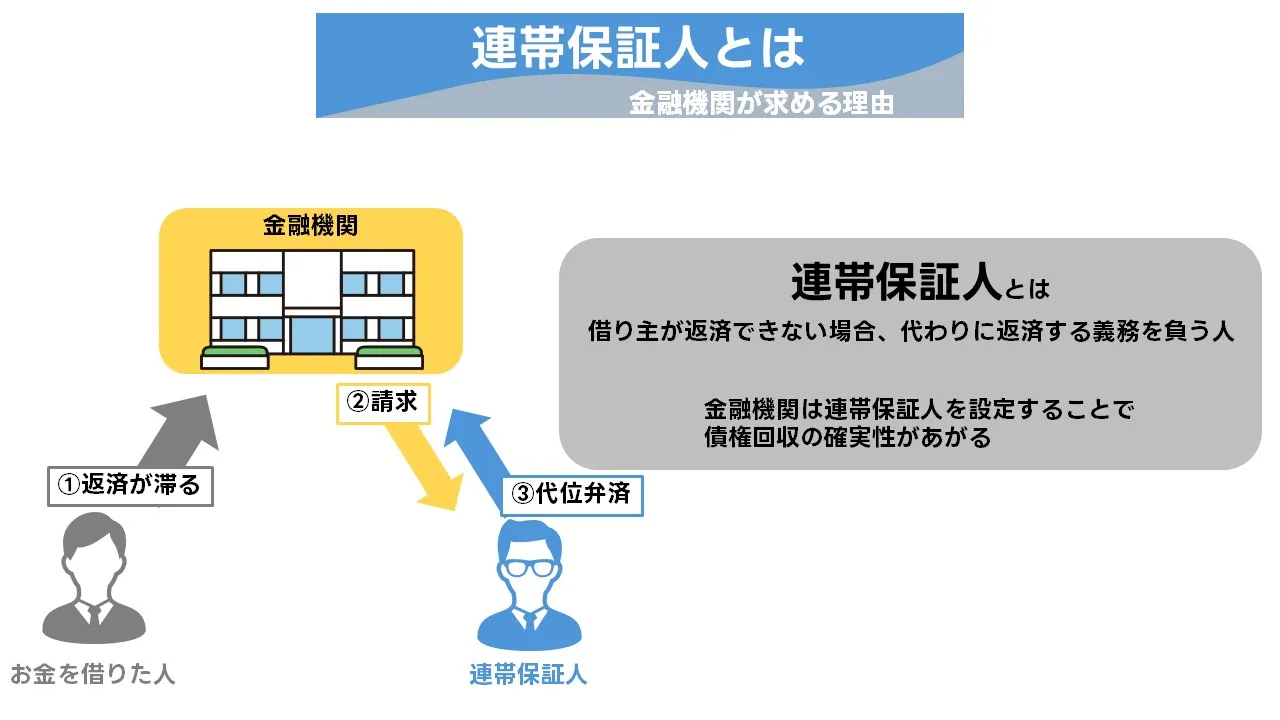

連帯保証人の役割と必要性:なぜ金融機関は求めるのか?

金融機関が連帯保証人を求める背景には、返済が滞った場合でも確実に債権を回収するための“もう一つの返済源”を確保したいという意図があります。特に規模の小さい企業では、財務情報の開示頻度や収益の変動が大きく、担保だけでは補いにくい不確実性が残りやすいため、保証で信用力を補完するのが実務です。連帯保証は、通常の保証と異なり、債権者からの請求に対して「まずは主たる債務者に請求してほしい」と主張できる権利(催告・検索の抗弁)が原則として認められず、主たる債務と同等の責任を負う点が大きな特徴です。

もっとも、近年は経営者の個人保証に過度に依存しない融資の推進が重視され、企業と経営者の資産分離、適切な財務管理、継続的な情報開示が行われている場合には、保証の軽減や不要化が検討される場面も増えています。こうした枠組みのもとで重要になるのは、①返済原資の見える化(営業キャッシュ・フローの持続性)、②資金使途の明確化(見積・契約・請求・検収に基づく金額の整合)、③税・社会保険の適正な納付と既存債務の返済状況、④ガバナンスや管理体制の整備といった、金融機関が稟議で確認する基本項目です。

たとえば、仕入や人件費、家賃など固定的な支出に対して、売上がいつ現金化されるかを月次の資金繰り表で説明できれば、返済可能性は数字で検討できます。さらに、主要取引先の売掛サイトや在庫回転、外注比率などをKPIとして整理し、想定外の事態が生じた際の対処(ロット見直し、広告費の一時停止、業務の一部内製化など)まで示せば、「保証がなくても管理でカバーできる」という説得力が増します。

金融機関との関係づくりという観点でも、定例で試算表を共有し、四半期や期末の着地見込みを早めに提示することは有効です。資金移動の経路や返済比率、資産の含みなど、稟議で尋ねられやすい論点を先回りして資料化しておくと、相談の初期段階から議論が前に進みます。結果として、連帯保証人が前提となる場面を減らし、無保証での検討余地を広げることにつながります。

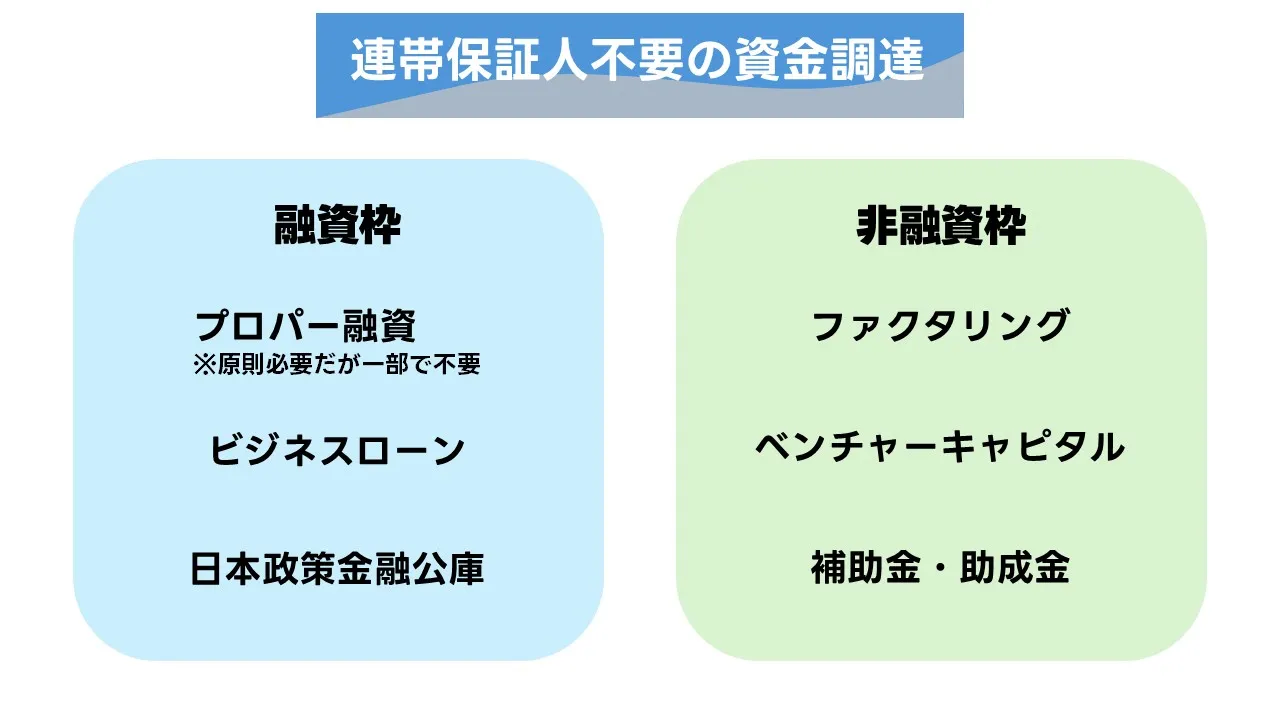

連帯保証人なしで資金調達する方法:選択肢を広げよう

連帯保証人を立てにくい状況でも、資金調達の扉は閉じていません。重要なのは、手段を羅列するだけでなく、それぞれの仕組みがどのような前提で機能し、どこに注意すべきかを物語るように示すことです。ここでは、融資と非融資という二つの軸で“使いどころ”を整理し、準備物の整え方まで踏み込みます。

まず融資です。プロパー融資は、保証協会を介さず金融機関が直接与信を判断するため、経営と会計の見通し、月次の資金繰り、税・社保の履行、既存借入の返済態度といった基礎が問われます。日々の数字を言葉で説明でき、試算表や売上の先行指標を時系列で示せるほど、無保証の検討余地は広がります。ビジネスローンはスピードに強みがある一方で、返済負担を見誤ると資金繰りの硬直を招きます。据置の有無や返済比率(元利合計/営業CF)を試算し、将来月の残高が薄くなる“谷”を避ける設計が欠かせません。創業段階では、日本政策金融公庫などの枠組みが候補に上がります。創業計画の前提を最低・標準・良好の三段階で置き、客数×単価×稼働率の根拠を添えることで、数字が独り歩きしない計画に仕上がります。

次に非融資です。ファクタリングは“売掛債権の早期現金化”で時間差を埋める仕組みであり、与信の焦点は債権の相手先や取引の実在性にあります。現場の請求・検収の流れを踏まえて、売掛の発生から回収までを一括で説明できると、選択判断が速くなります。ベンチャーキャピタルからの出資は、資本性であるがゆえに返済は生じませんが、経営の意思決定に関与が及ぶため、資金だけでなく“伴走の設計”を事前に合意しておくことが鍵です。助成金・補助金は、要件の適合性と期間管理が肝要です。募集要項の語句と自社の事業計画を一つひとつ照合し、必要書類の収集・証跡の保管・実績報告の段取りまで逆算しておくと、途中でつまずきません。

最適な選択は、資金の“目的と期限”から自然に決まります。当座の資金繰りのズレを埋めるなら非融資、将来の成長に向けた投資なら長めの融資、売上規模やキャッシュフローの段差が大きいなら資本性の出資といった具合です。いずれも共通するのは、使途を証跡で紐づけ、返済(または回収)の道筋を言語化することです。この“筋道の提示”が、連帯保証に頼らない調達を現実の選択肢へと変えていきます。

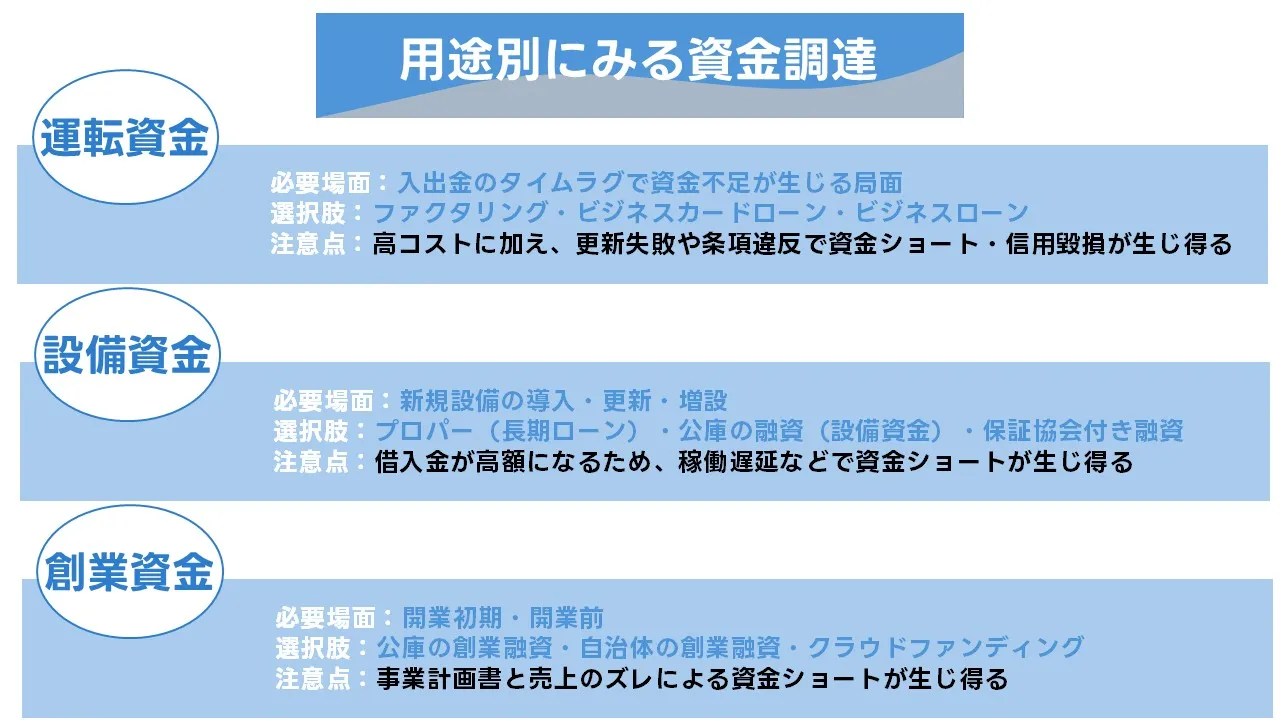

資金用途別:最適な調達方法の選び方

同じ「資金調達」でも、使い道によって最適解は大きく変わります。ポイントは、最初に用途と期限を固定し、その制約条件から逆算して手段を絞ることです。運転なのか、設備なのか、創業立ち上げなのか、短期の谷を埋めるのか、あるいは成長投資なのか。用途が定まれば、必要書類・返済(または回収)の筋道・審査で問われる論点が自然と決まります。本章では、用途別に「どの手段が現実的か」「何を準備すべきか」を、読み物として丁寧にたどります。

運転資金――日々のキャッシュを守る視点で選ぶ

運転資金は、売上が現金化されるまでの時間差を安全に乗り切るための資金です。選択の第一基準はスピードと回転の整合であり、月次の資金繰り表で「入金サイト」と「支払期日」を線で結び、どの月に残高の谷が生じるかを先に可視化します。そのうえで、信用保証協会付きの実質無保証枠や日本政策金融公庫、短期のオンラインレンディング、売掛債権のファクタリングを使い分けます。重要なのは、見積・請求・仕入台帳で使途を証跡化し、返済比率(元利合計/営業CF)が安全圏に収まる設計を言語化しておくことです。数字の裏づけがあると、同じ金額でも審査の納得感が変わります。

設備資金――耐用年数と稼働のロジックで選ぶ

設備資金は、長期の回収を前提にした投資です。ここでの判断軸は、①耐用年数と減価償却、②稼働率と粗利の改善見込み、③検収と支払のタイミングです。日本政策金融公庫や保証協会付き設備枠に加え、設備や在庫を担保化するABLが候補になります。審査では、導入によって削減できる外注費や歩留まり改善の見込み、時間当たりの処理能力といった具体のKPIが効きます。契約書・発注書・検収予定表をそろえ、据置の設定と返済の立ち上がりが売上の立ち上がりと矛盾しないことを示せれば、無保証の検討余地も広がります。

創業資金――前提を三段階で置き、再計算に耐える計画へ

創業段階は、実績が薄いからこそ「前提の明示」が命です。売上は客数×単価×稼働率に分解し、最低・標準・良好の三段階で置きます。仕入や人件費、賃料、広告費の増減もあらかじめ幅を持って設計し、前提を一つ動かしたら損益と資金繰りがどう変わるかを示せる状態にしておきます。日本政策金融公庫の創業枠や自治体の制度融資(保証料補助など)は、証跡と再計算可能性が整うほど前に進みます。無保証で進めたいときほど、納税・社保の履行や既存の債務態度といった基本の信頼貯金が効いてきます。

短期の谷を埋める「つなぎ資金」は、期間の特定がカギです。売掛回収や補助金入金、建設代金の出来高支払いなど、入金の確度と日付が見えているなら、つなぎ融資や短期証書貸付、売掛債権ファイナンスが候補になります。資金移動の経路と期日を、入出金のタイムラインで一本の線にしておくと、必要額の根拠と返済の出口が同時に説明できます。

成長投資――資本性・長期性と向き合う選び方

新規拠点、開発、M&Aなどの成長投資では、プロパー融資(無保証条件)や私募債、さらにはベンチャーキャピタル等のエクイティを含めて検討します。ここでの論点は、①KPIと回収シナリオ、②財務制限条項の影響、③希薄化(持株比率)とガバナンスです。融資であれば、投資後にどのKPIがどの速度で立ち上がるか、回収の道筋が営業CFとしていつ立ち上がるのかを具体で語る必要があります。エクイティであれば、資金だけでなく伴走の設計を事前に合意し、意思決定とガバナンスの線引きを明瞭にしておきます。

「手段→使途→返済(回収)」を一筆書きにする

用途別に最適な手段を選んだら、最後は「使う→稼ぐ→返す(または回収する)」を一筆書きにします。申込書類、契約・発注、検収・請求、入金、返済(または回収)という順番を、時系列のチェックリストで管理し、審査の論点(返済原資・資金使途・管理体制)を先回りで資料化します。ここまで整えば、無保証で検討できる余地は着実に広がります。用途は現実のオペレーションの姿であり、用途に忠実であるほど、調達の成功確率は高まります。

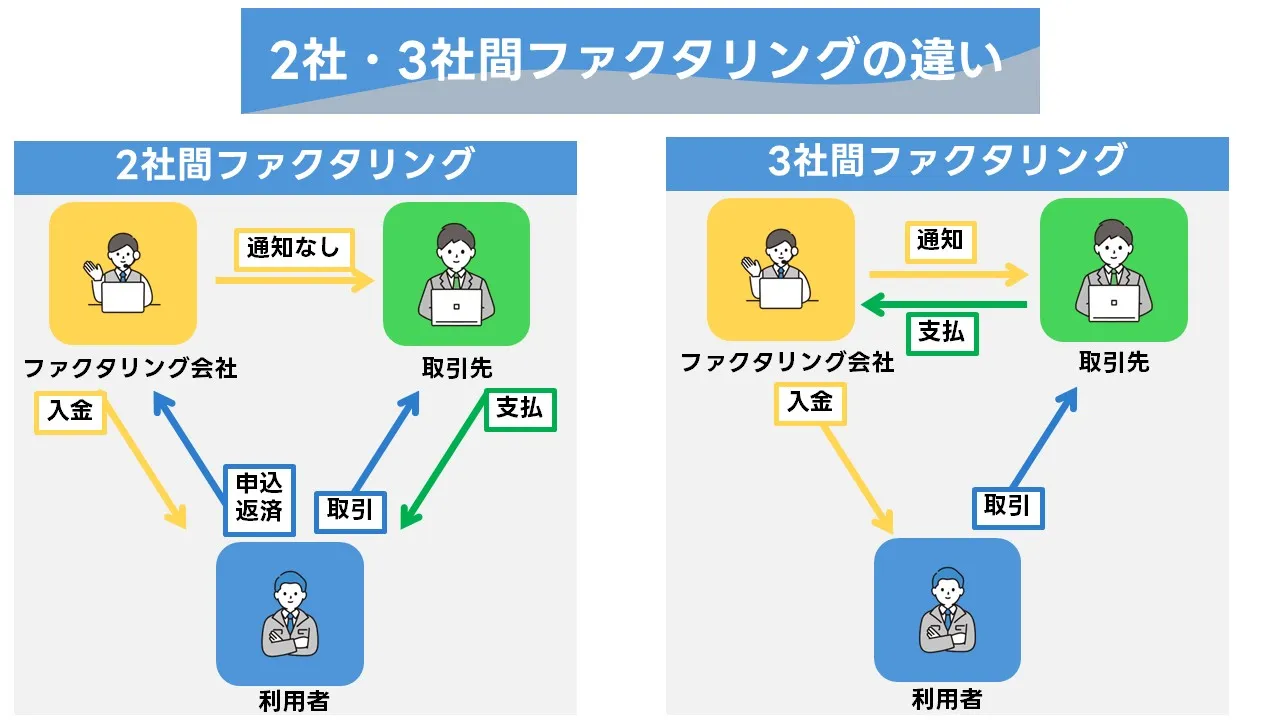

ファクタリングの活用:連帯保証人不要の資金調達

ファクタリングは融資ではなく、売掛債権を譲渡して早期に現金化するスキームです。連帯保証人を原則求めないため、資金繰りの“時間差”に悩む中小企業にとって実務的な選択肢になります。とりわけ月末仕入や給与・家賃など固定支出が集中し、回収が翌月以降にずれ込む場面では、売掛の実在性と回収見込みが説明できれば、借入に頼らず谷を越える設計が可能です。大切なのは、売上が立つ前後の書類と入出金の線を一本にして、なぜ今、いくら必要なのかを読み手に伝わる言葉で示すことです。

実務の要は、債権の「本物性」と「回収の確度」を証跡で裏づける点にあります。受注・発注の経緯、納品・検収の事実、請求書の発行、支払条件(サイト)を、取引先とのやり取りがわかる形で揃えます。売掛先の信用は重要ですが、それ以上に、数量・単価・期日の整合や、取引の反復性・売上計上と入金のタイムラグといった流れを説明できるかが問われます。資金使途は見積や支払予定と紐づけ、入金予定日から逆算して必要額を定義しておくと、金額とタイミングの説得力が高まります。

二つの代表的な形が知られています。二社間ファクタリングは、売掛先へ通知せずに進めやすく、資金化の速度に強みがあります。その一方で、売掛先の同意が不要なぶん、買取側が負う不確実性を料金でカバーする設計になりやすく、契約条項の読み込みが欠かせません。三社間ファクタリングは、売掛先の承諾を得たうえで債権の支払先を切り替える方式で、実在性と回収経路が明確になる分、条件が安定しやすい反面、社外調整の手間と時間を見込む必要があります。どちらが適するかは、急ぐ理由と社外への通知許容度のバランスで決まります。

契約の論点も事前に押さえておきます。まず、取引基本契約に債権譲渡禁止の条項がないかを確認します。次に、償還請求の有無(リコース/ノンリコース)と、回収遅延や相殺が生じた場合の取り扱い、手数料の計算基準、入金口座の指定、債権譲渡登記や通知の実務を、一つずつ整合させます。会計処理や税務の扱いは所要の専門家とすり合わせ、売上の計上や入金消込の運用まで落とし込むと、現場の迷いが減ります。書類は契約・請求・検収・入金の順にファイルしておくと、後続の説明も速くなります。

借入と併用する場合は、とくに資金使途の非重複に注意します。同じ売掛債権を担保や割引に重ねて用いると、実務上の衝突や契約違反につながる恐れがあります。ファクタリングに振り向ける売掛は範囲を限定し、債権の識別(伝票番号・案件名・期日)を明示したうえで、資金移動の経路を時系列に整理しておきます。こうして準備を積み上げるほど、審査の論点は減り、連帯保証に頼らない調達が現実味を帯びてきます。スピードを求めるほど、書類と筋道は“先に”整えるのが近道です。

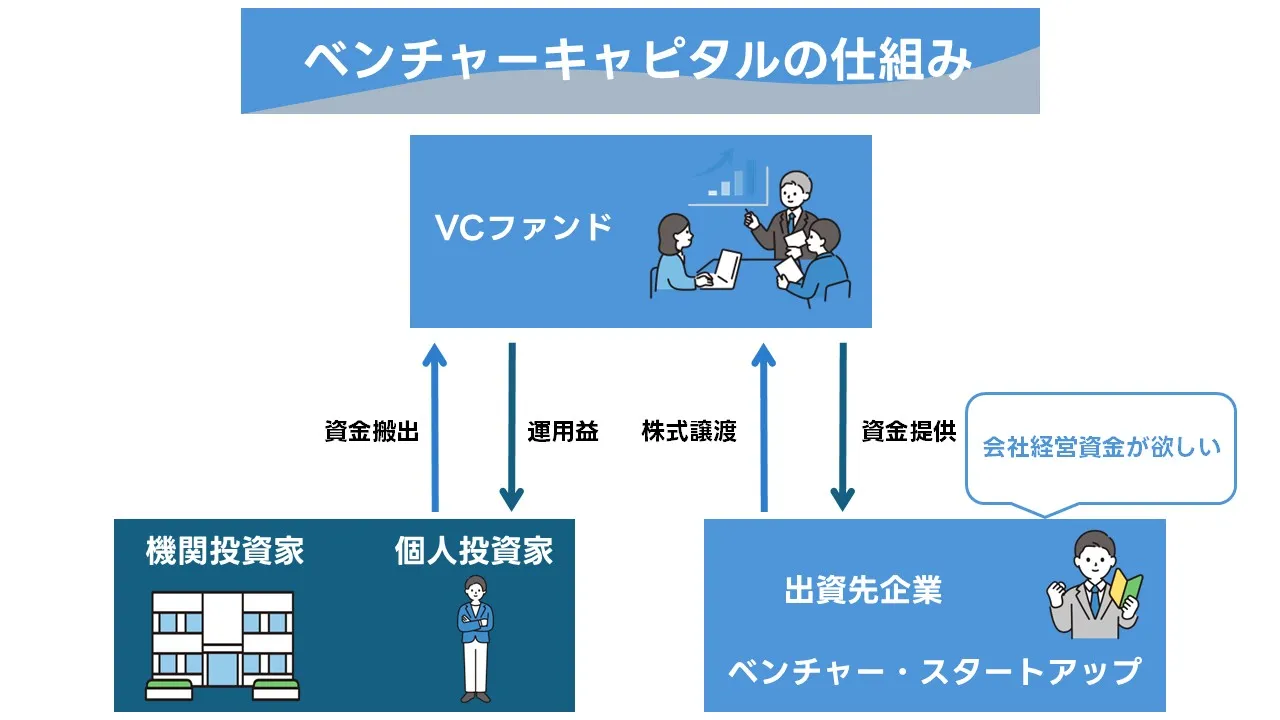

ベンチャーキャピタルからの出資:成長戦略としての資金調達

ベンチャーキャピタル(VC)からの出資は、返済義務を伴わない資金で成長投資を加速させる手段です。連帯保証人を前提にしないため、無保証で大型のリスクテイクが可能になります。一方で、出資は資本政策とガバナンスに直結し、株式の希薄化や意思決定プロセスの変化を受け入れる必要があります。適切な場面は、プロダクトの成長段階に応じて資金の“使い道”が明確で、スケールのためのKPIとマイルストーンを提示できるときです。

準備の中核は、データルームの整備です。資本政策表(発行済株式数・オプション含む)、主要契約、知的財産の帰属、会計・税務資料、売上の先行指標(リード、コンバージョン、LTV/CAC、チャーンなど)を体系化し、数字が再計算できる状態にしておきます。グロース仮説は「市場機会→顧客獲得→収益化→継続率→ユニットエコノミクス」の順に物語として接続し、12〜24か月のランウェイで達成するマイルストーンと資金使途をひも付けます。

条件交渉では、プレ/ポストマネーバリュエーション、出資額、ラウンド種別のほか、清算優先(例:1x、ノンパー or パー)、希薄化防止条項、情報・監査権、保護条項、取締役指名権、将来ラウンドのプロラタ参加権などが論点になります。用語の一つひとつは相互依存しており、表面の評価額だけでなく「支配・リターン・将来の自由度」に与える総合影響で捉えることが重要です。創業者のベスティングやリバースベスティングの設計も、チームの継続性を担保する観点から早めに擦り合わせます。

ピッチは情報の多さではなく、検証可能性で評価されます。獲得コストの下限上限、セールスサイクル、解約理由の定量・定性、供給制約や人員制約のボトルネックといった弱点も含めてテーブルに出し、改善計画と時間軸をセットにして語ります。リスクを隠すより、コントロール可能な変数として管理していることを示す方が、投資の納得感は高まります。週次・月次のモニタリング体制、ダッシュボード、意思決定のリズムまで示すと、資金だけでなく伴走価値への期待を引き出せます。

既存の金融機関との整合も忘れません。借入を併用している場合は、ネガティブ・プレッジや財務制限条項との衝突、配当・自己株取得の制限などを事前に点検し、条項のリオープナーや同意取得の段取りを詰めておきます。資本性資金の導入によって返済負担を増やさずに事業の土台を厚くし、将来のベンチャーデットや大型調達につなげる設計が望ましいです。

最終的に大切なのは、資金調達が目的化しないことです。出資は「資金→施策→KPIの変化→次の選択肢」という連鎖の起点にすぎません。投資家との関係は、月次報告・ボード運営・採用支援や営業紹介といった実務の積み重ねで価値が高まります。無保証で大きく踏み出すからこそ、資金の使い道とガバナンスの合意を明確にし、事業の意思決定を速く・正確に回す体制を先に整えることが、成功確率を押し上げます。

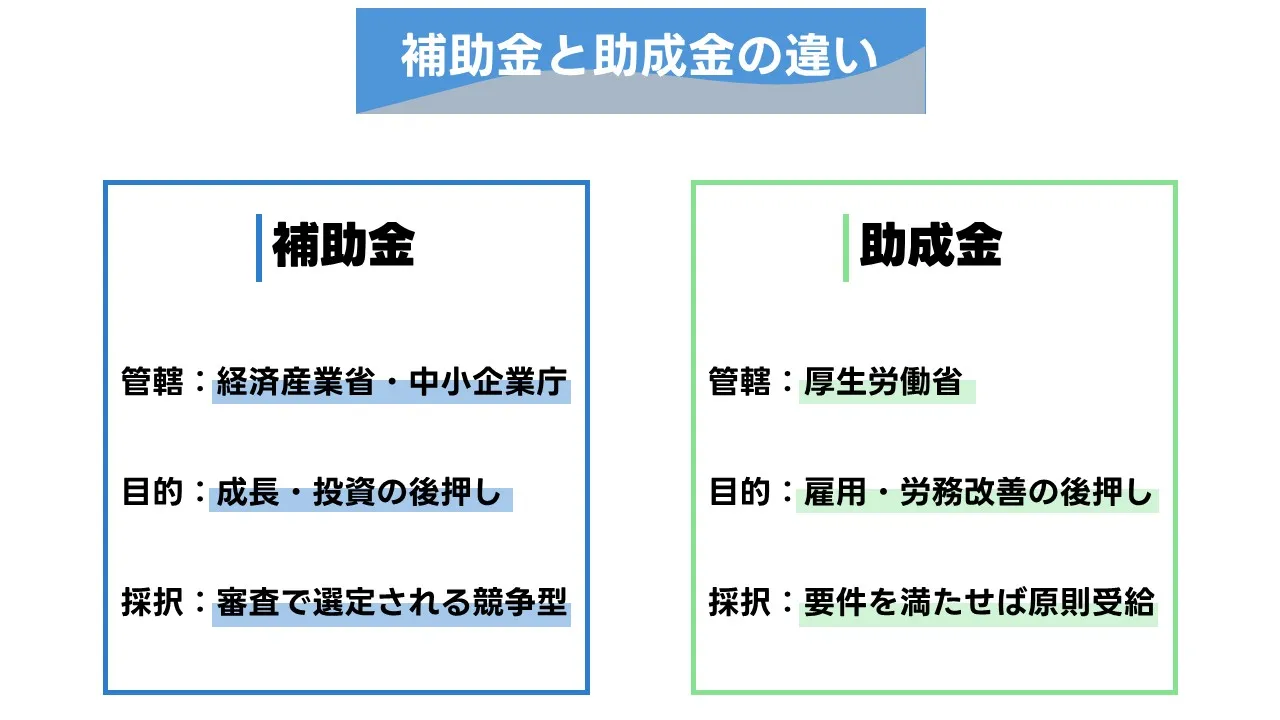

助成金・補助金の活用:返済不要な資金源

助成金・補助金は返済不要の資金であり、資金繰りの負担を増やさずに投資の質を高められます。いっぽうで、募集期間・対象要件・事後報告など運用の「型」に合わせないと、せっかくの機会を逃します。本章では、探し方から計画づくり、申請・実行・実績報告までを一連の実務としてつなぎ、日常のオペレーションの延長で運用できるレベルまで落とし込みます。

最新情報の押さえ方――“網羅”より“適合”を優先する

最初に、国・自治体・支援機関の公式情報を定点観測します。重要なのは件数を追うことではなく、自社の事業領域・規模・投資内容と適合する制度だけに絞る姿勢です。対象経費の範囲(機械装置・IT・人件費・広報費など)、補助率と上限、加点項目(賃上げや革新性、外部連携など)を読み込み、要件の文言を自社の計画に正面から写し取ります。ここで「どの費目が対象で、いつの支出が対象になるか」を明確にできれば、以降の設計は迷いません。

計画書の作り方――前提と成果指標を“再計算可能”にする

採択の土台は計画の再計算性です。売上の式(客数×単価×稼働率)やコストの変動要素を三段階(最低・標準・良好)で置き、KPI(来店・受注・継続率・粗利率など)の連鎖で成果を語ります。導入する設備やシステムがどの工程を短縮し、どの指標をどれだけ押し上げるのかを、作業時間・不良率・歩留まり・人員構成など現場の数字で紐づけると説得力が高まります。さらに、資金使途は見積・契約・検収・支払のタイミングを時間軸で示し、補助対象と対象外を線引きしたうえで、自己負担資金の手当ても同時に説明します。

スケジュール設計――“いつ発注できるか”から逆算する

多くの制度で、交付決定前の発注・支払いは対象外です。つまり、申請→採択→交付決定→発注→検収→支払い→実績報告という順番が基本線になります。自社の繁忙期・決算期とも突き合わせ、審査期間や事後手続きの所要日数を見込んでおきます。発注先の納期や工事日の確定に時間がかかる場合は、見積の有効期限と工程表をあらかじめ整合させ、後ろ倒しのリスクを最小化します。スケジュールの整合が取れていれば、申請内容と実行の乖離が減り、修正や差戻しの手間も抑えられます。

書類と証跡――“対象性”と“実在性”を二重で示す

審査で見られるのは、対象経費に該当するか(対象性)と、取引・施策が実在するか(実在性)です。見積は仕様・数量・単価・納期が明確で、比較対象があると判断が整います。契約・発注・検収・請求・支払の一連の書類は、案件名・日付・金額で相互参照できるように整理します。ソフトやITの場合は、導入前後の画面や運用マニュアル、権限設定、ログの取得方針まで準備します。広告・販促では、掲載面・期間・クリエイティブと成果指標の対応関係が説明できると、事後の実績報告がスムーズになります。

実行後の管理――実績報告とモニタリングを日常業務化する

受給後は、領収書・通帳写し・検収書類・成果の証跡を期間内に提出します。ここで慌てないために、発注時点から台帳を運用しておくのが近道です。補助対象と対象外の支出を分け、インボイス・請求・支払いのひも付けを月次で確認します。KPIのモニタリングは、採択時に示したロジックと同じ指標で追い、四半期ごとにレビューして改善の打ち手へつなげます。実績が当初計画を下回る兆候が見えた時点で、早めに方針をアップデートできる体制を整えておきます。

併用と留意点――“二重計上”と“時期の矛盾”を避ける

他の調達手段と併用する場合は、同一の使途で二重に公的支援や借入を計上しないことが前提です。つなぎ資金が必要なら、期間・金額・資金移動の経路を示し、補助金入金と返済の出口を一筆書きで説明します。設備投資と借入を併用する場合は、据置期間と稼働開始の時期が合致しているかを点検し、キャッシュフローの谷を作らない返済設計にします。こうした運用を積み重ねるほど、返済負担を増やさずに競争力を高める「返済不要資金」の価値が最大化されます。

資金調達成功のための注意点:リスクを回避する

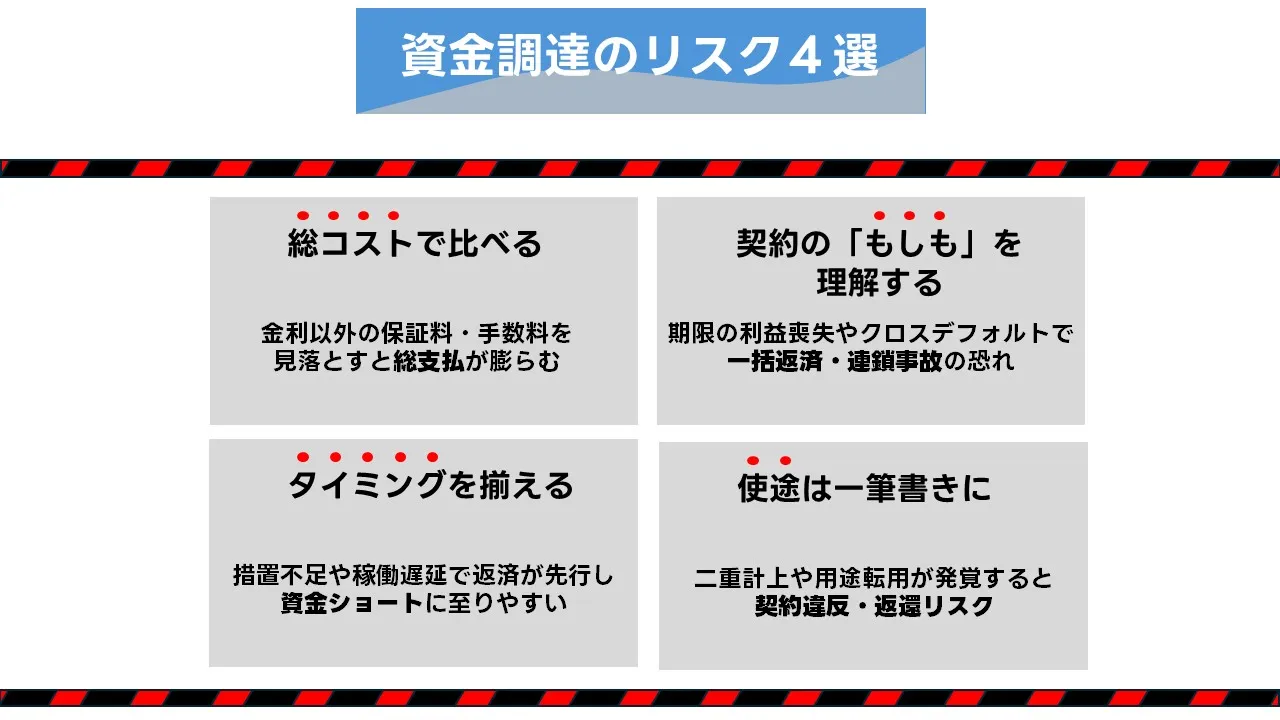

資金調達は「資金を得る」だけで終わりではなく、実行後の運用まで含めて初めて成果になります。成功確率を高めるには、総コストの見立て、契約条項の読み込み、資金使途の一貫性、スケジュールの整合性、そして継続的な開示・モニタリングを、申込前から仕組みにしておくことが欠かせません。本章では、読者が実務でつまずきやすい論点を、読み物として丁寧にたどります。

総コストの把握――名目ではなく実効で見る

金利は低く見えても、保証料・事務手数料・印紙・登記・繰上返済手数料・口座維持などを加えると実効負担は変わります。返済比率(元利合計/営業CF)を月次で試算し、資金繰り表に落として「どの月の残高が薄くなるか」を先に可視化します。複数案を並べ、据置の有無や返済期間の伸縮で総コストがどう動くかを、同一の前提で比較できるようにしておくと判断がぶれません。

契約条項――“もしも”の条文を先に読む

期限の利益喪失、財務制限条項、ネガティブ・プレッジ、クロスデフォルト、担保・根抵当、相殺、表明保証・誓約違反の扱いなど、平常時は意識しづらい条文こそ重要です。特に返済能力に影響する条項(財務指標の維持、追加借入や資産処分の制限、情報提供義務)は、資金計画・投資計画と突き合わせ、運用で守れる水準かを先に確認します。繰上返済や条件変更時の手数料も、将来の柔軟性に直結します。

使途の非重複――資金移動の線を一本にする

借入・補助金・ファクタリングなどを併用する場合、同一の使途を重複計上しないことが前提です。見積・契約・請求・検収・支払・入金の証跡を案件単位で紐づけ、資金移動の経路(どの口座からどこへ、いつ、いくら)を時系列で一筆書きにします。売掛の譲渡や担保設定の範囲は識別子(伝票番号・案件名・期日)で明確化し、衝突を避けます。

スケジュール整合――据置と立上がりを合わせる

設備投資や新規事業では、売上・粗利の立上がりより返済が先行すると資金が痩せます。据置の長さ、検収・稼働開始、請求・回収サイト、税・社保の支払時期、賞与や季節要因まで月次のカレンダーに重ね、銀行休業日や工事の閑繁も織り込みます。短期の谷は早めに把握し、必要であればつなぎ資金の出口(回収・補助金入金など)と返済期日を合わせます。

開示とモニタリング――“見える化”を日常運用へ

試算表(速報)・資金繰り表・主要KPI(受注、在庫回転、売掛回収、粗利率など)を月次で共有し、異常値が出たら対処の選択肢(費用の一時停止、価格・条件の見直し、ロット/外注比率の調整)を即時に回せる体制にします。稟議で問われやすい論点(返済比率、資産の含み、資金移動の経路)は、常に最新の資料をワンセットで取り出せる状態に整えておくと、追加の相談や条件交渉も前に進みます。

専門家の活用――“翻訳”と“段取り”を外部化する

条文の解釈や会計・税務の処理、補助金の実績報告など、時間がかかる作業は早期に専門家へ割り振ります。社内はKPIと実行のオペレーションに集中し、外部には契約・手続・証跡の段取りを任せることで、資金の着地と施策の実装が同時並行で進みます。目的は「借りること」ではなく、資金で事業の確度を上げること。運用の型さえ作れば、次の調達も速く・正確に回り始めます。

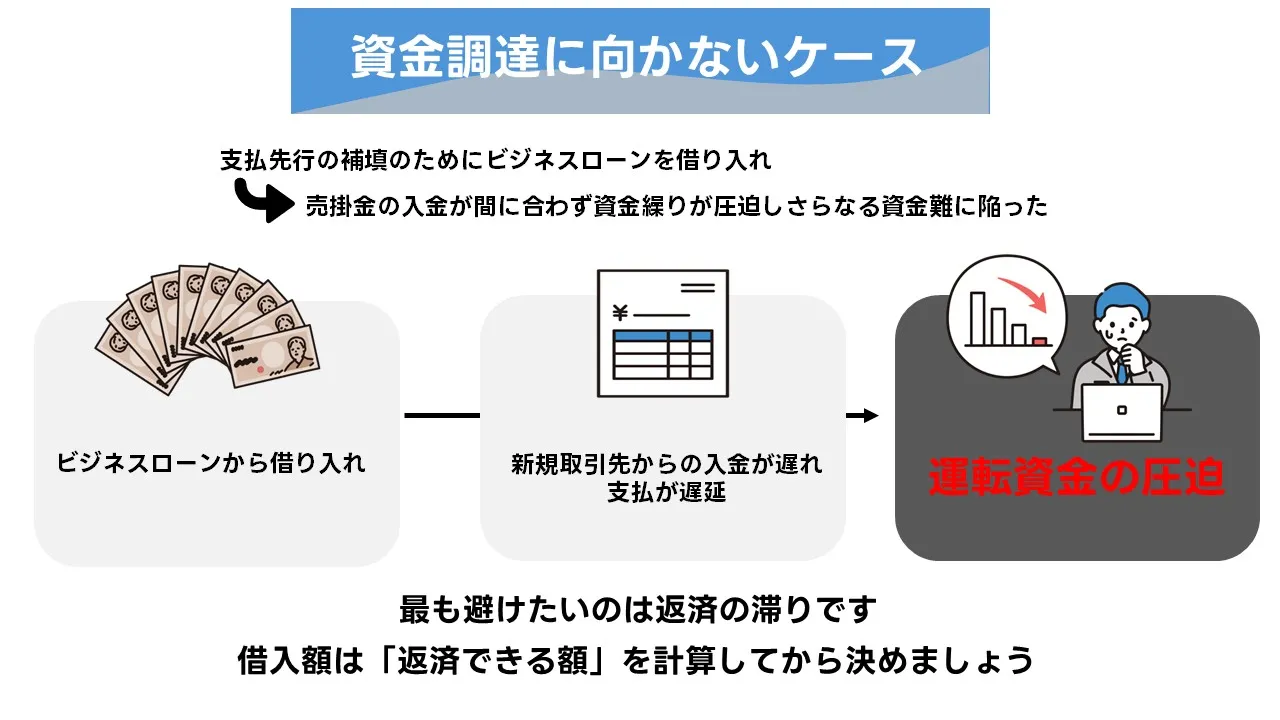

向いていないケースと回避策

どの手段にも“不得手な場面”があります。ここでは、連帯保証に依存せずに進めたいとき、そもそも適合しづらい状況を先に洗い出し、実務的に軌道修正する道を示します。大切なのは、合わない扉を力任せにこじ開けるのではなく、条件を整えて別の扉から入る設計に切り替えることです。

返済原資が恒常的に不足している

営業キャッシュフローが慢性的にマイナスで、短期の施策でも黒字化の見込みが立たない場合は適合しにくいです。まずは費用の固定・変動の切り分けを見直し、稼働率と粗利のボトルネックを数字で特定します。返済負担を軽くするには、据置期間を長めに取れる枠へ切り替える、投資を段階導入に変更する、資本性の資金(出資・劣後性の高い手段)を組み合わせるなど、キャッシュ創出までの時間を稼ぐ設計が必要です。

資金使途が曖昧で証跡が不足している

見積・契約・検収・請求・支払の線が切れている、案件単位の台帳がなく金額と期日の整合が示せない――こうした状態は不向きです。案件ごとに書類をひと束にし、入出金を口座ベースで一本化します。必要なら支出計画を先に確定させ、不要な範囲は申請から外すことで、説明の射程を狭く深くします。書類が整えば、手段の選択肢そのものが広がります。

売掛債権の品質に不安がある(ファクタリング不適)

取引の実在性が弱い、反復性がなく単発、売掛先の信用が不安定といった場合は現金化の確度が下がります。対象債権を限定し、検収と請求の証跡を強化する、三社間スキームで支払先を切替える、信用保険や保証の併用を検討するなど、回収経路を明確にします。急ぐほど、範囲を狭めて確度を上げる判断が有効です。

税・社会保険の滞納や法令上の不備がある

未納・滞納が残る状態は選択肢が狭まります。納付計画の合意書と履行実績を整え、最新の納税証明をそろえることが先決です。社内の権限や帳票の運用を整え、締め処理と支払のルールを明文化すると、信用の回復が早まります。ここを越えると調達の交渉自体が進みやすくなります。

法人と個人の資金が混在している

事業口座と個人口座が混線していると、資金移動の説明が難しくなります。入出金の分離、役員貸付・借入の整理、現金決済の極小化を徹底します。これだけで資金の“経路”が見えるようになり、審査の論点が減ります。小さな整備でも、与信上は大きな差として評価されます。

スケジュールの矛盾(入金より返済が先行する)

検収や回収よりも返済開始が先に来る設計は、無理を生みます。据置を延ばす、回収サイトに合わせて返済日を組み替える、足りない区間だけ短期の資金で橋渡しをする、といった時間軸の再設計が有効です。タイムラインを一枚に描き、谷の月を先に特定してから手段を選ぶのが近道です。

ガバナンスや株主間調整が未整備(出資・私募債に不適)

議決や情報共有のルールが曖昧、株主間の期待がずれている――この状態では資本性の調達は進みにくいです。株主間契約やボード運営の規律を先に合意し、意思決定のプロセスと権限を明確化します。体制が整えば、評価額や条項交渉も落ち着いて進められます。

過大なレバレッジや特定取引先への依存が大きい

負債比率が高く、売上の大半を一社に依存していると、条件が厳しくなりがちです。資金はトランシェに分け、進捗に応じた段階実行に切り替えます。同時に、販路や商材の分散計画を示し、依存度の低下シナリオを時系列で語れるようにします。将来の柔軟性を担保することが、目先の条件も改善します。

結論――“合わない理由”を整え直せば道は開く

不向きな場面は、裏返せば“整えるべき論点”の一覧です。返済原資、証跡、時間軸、体制――順番に手を入れていけば、同じ事業でも見え方は変わります。無理に扉を叩くより、合う扉を作り直す。その姿勢が、連帯保証に頼らない調達の現実性を高めます。

実務の手順とチェックリスト

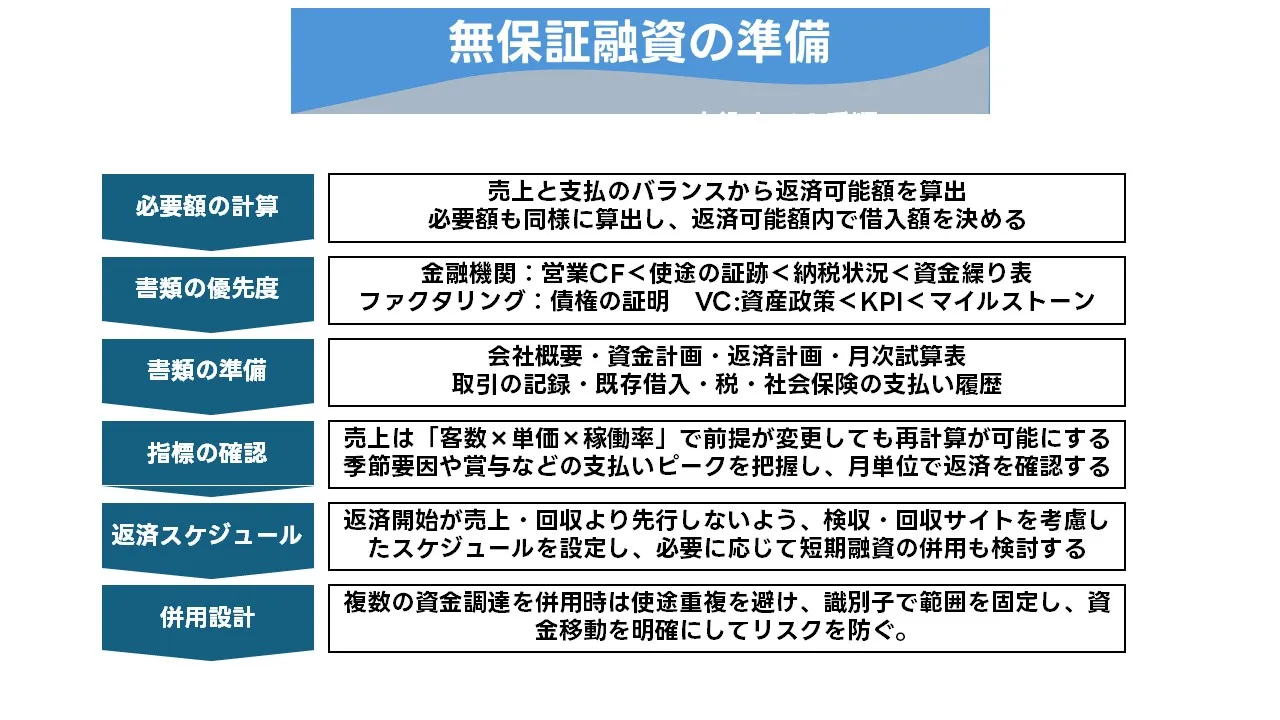

無保証で現実的に前へ進めるためには、段取りを「準備→説明→実行→モニタリング」という流れに落とし込み、必要な書類と数字を同じ順番で束ねておくことが近道です。本章では、窓口を問わずに使える標準フローと、現場で迷いやすい確認ポイントを、読み物のテンポでたどります。要は、相手が稟議で使う視点を先回りして資料化すること。資金の“理由”と“経路”が一枚で伝われば、条件交渉の射程も広がります。

① 事前準備――「使途」と「返済(回収)」を一本の線にする

最初に、金額の根拠を使途から積み上げます。見積・契約・請求・検収・支払の順に日付と金額をそろえ、案件単位で紐づけます。並行して、月次の資金繰り表に入金サイトと支払期日を重ね、どの月に残高の谷が生じるかを特定します。ここまで整えば、必要額とタイミングが自然に定まり、申込の根拠が言葉ではなく数字で語れるようになります。既存の借入やリース、補助金の実行計画がある場合は、期日と資金移動の経路を同じ台帳で管理しておくと、併用の整合も保てます。

② 申込の動線――窓口ごとに「出す順番」を決める

同じ内容でも、窓口によって刺さる順番は異なります。金融機関の与信なら、返済原資(営業CF)と使途の証跡を先頭に、次いで月次の実績資料と納税・社保の履行状況を添えます。ファクタリングであれば、債権の実在性(検収・請求)と回収の確度(支払サイト・相殺の有無)を先に置きます。出資の場合は、資本政策・KPI・マイルストーンが先行し、契約・知財・会計資料がその後に続きます。どの窓口でも共通するのは、最初の数ページで“結論に必要な材料”が揃っていることです。

③ 書類パッケージ――標準セットをワンファイル化する

書類は探す時間を削るほど交渉が進みます。標準セットとして、(a) 会社概要・事業の説明、(b) 資金計画(使途の内訳と期日)、(c) 返済(回収)計画、(d) 月次の試算表と資金繰り表、(e) 見積・契約・検収・請求・支払の証跡束、(f) 既存借入や契約の要点一覧、(g) 税・社保の履行状況、をひとつのファイルツリーにまとめます。更新が生じたときは差分が分かるように版管理を行い、提出物は常に同じ構成で出すのがコツです。

④ 指標の確認――“再計算可能”かどうかを点検する

数字は固定値よりも再計算性が重視されます。売上は客数×単価×稼働率で置き、最低・標準・良好の三段階にしておくと、前提が変わっても議論が続きます。返済比率(元利合計/営業CF)は月次の推移で確認し、季節要因や賞与・税のピークをカレンダーに重ねます。指標の「安全圏」を一律に決めるのではなく、自社の回転日数や粗利率、固定費構造と合わせて、耐性の幅を共有できる状態にしておくのが実務的です。

⑤ スケジュール整合――据置・検収・回収の噛み合わせ

返済開始が売上の立ち上がりより先行すると、キャッシュが痩せます。設備導入や新規施策では、検収の時期と据置の長さ、請求・回収サイト、銀行休業日などを月次のタイムラインに落とし、立ち上がりの月に返済が重ならない設計にします。必要なら、短期の谷だけをつなぐ資金を用意し、出口(回収・補助金入金など)と返済期日を合わせます。各イベントの担当者と期日を明記した運用表をつくると、現場の迷いが減ります。

⑥ 併用設計――非重複と識別子で衝突を避ける

借入・補助金・ファクタリングを併用するときは、同じ使途を重複して計上しないことが前提です。案件名・伝票番号・期日などの識別子で範囲を固定し、資金移動の経路(どの口座からどこへ、いつ、いくら)を時系列で一筆書きにします。売掛の譲渡や担保設定の範囲を明示し、相殺や二重譲渡のリスクを事前に排除しておくと、後工程の手戻りがなくなります。

チェックリスト(運用に落とすための最小単位)

| 項目 | 目的 | 主要書類 | 確認ポイント |

|---|---|---|---|

| 使途の確定 | 金額の根拠を明示 | 見積・契約・請求・検収 | 日付・数量・単価の整合/対象外費目の線引き |

| 資金計画 | 必要額と時期の定義 | 資金繰り表(月次) | 入金サイト・支払期日・谷の特定/据置との噛み合わせ |

| 返済(回収)計画 | 出口の説明 | 返済予定表/回収スケジュール | 返済比率の月次推移/季節要因の反映 |

| 併用の整合 | 非重複の担保 | 台帳・口座履歴 | 資金移動の経路が一筆書きになっている |

| 提出パッケージ | 稟議の即応 | 標準セット一式 | 最初の数ページで結論に必要な材料が揃う |

段取りは習慣化すると速くなります。月次の資料更新と同じリズムで台帳・証跡・資金繰り表をメンテナンスしておけば、必要なときに“そのまま出せる”状態になります。無保証で前に進むための鍵は、特別なテクニックよりも、日常の見える化と順番の設計にあります。ここまで整っていれば、次のチャプターの体験談も具体的な写し取りとして機能します。

体験談:無保証で資金を通した現場の記録(観測値つき)

Case A:埼玉・金属加工(川口市)――設備更新2,800万円を無保証で

プレス加工と切削を併営する従業員18名の工場です。2025年3月15日9:30に新型プレス機(公称出力110t)の発注を行い、6月28日にメーカー立会いの仮据付、7月10日納入、7月25日検収、7月31日請求(税抜2,800万円、支払サイト60日)という工程でした。資金は日本政策金融公庫の設備枠1,500万円(年利2台前半・据置6か月)と、保証協会付き設備資金1,300万円(年利1台後半・据置6か月)の組み合わせで、連帯保証人なしの条件で可決されました。

2024年度の月次試算表から、営業CFの平均は月220万円。返済開始は2026年2月末、元利合計は月約195万円、返済比率(元利合計/営業CF)は0.89で、季節的に薄くなる8月・12月は在庫回転と受注波形を前倒しで調整する運用を申請段階から説明しました。導入後は、サイクルタイムが18.4秒→13.6秒に短縮(2025年9月の実測)、不良率は2.3%→1.5%へ改善。9月売上は対前年同月+12.6%、外注費は月45万円減少しました。工期中に据置を挟んだことで、売上の立ち上がり(9月)と返済の立ち上がり(翌年2月)をずらせたのが決め手です。

提出物は、見積・仕様書・レイアウト図・仮設計画・検収報告・試運転ログまで一束化し、資金移動は「運転口座→メーカー一次支払→最終検収支払」と経路を明示。与信面談は2025年5月9日14:00から45分で、稟議で問われやすい「返済比率」「据置の妥当性」「固定費の吸収」を冒頭2ページで先出ししました。

Case B:東京・受託開発(渋谷区)――売掛1,200万円を三社間で資金化

BtoBのSaaSカスタマイズ案件で、売掛金1,200万円(検収日2025年4月26日、支払サイト30日)が発生。月末の給与・クラウド利用料・広告前払いが集中する5月にキャッシュの谷が生じるため、5月8日10:15に三社間ファクタリングを申請しました。債権譲渡通知を得る代わりに、手数料を抑え、入金は検収後15日目(5月11日)に前倒し。実入金は1,166万円(手数料等差引後)、不足分34万円は社内留保で吸収しました。

証跡は、発注書・受領メール・作業完了報告・検収書・請求書・相殺の予定なしの誓約書をひと束に。得意先の支払フロー(毎月25日承認→翌月末振込)と、相手先勘定科目の運用まで確認し、相違が出ないよう日付と起票者を統一しました。5月の固定費は給与418万円、外注88万円、クラウド等64万円、広告先払い90万円。谷の最小残高は5月13日で214万円でしたが、前倒し入金で月内の資金ショートは回避。翌月は通常回収に復帰し、6月末時点の現金残高は対前月末+372万円となりました。

営業は「通知の心理的ハードル」を懸念しましたが、事前に契約条項(秘密保持と債権譲渡条項)を弁護士同席で読み合わせ、得意先の経理と実務レベルで合意形成できたことがスムーズな実行につながりました。正直、入金通知を見た瞬間に肩の力が抜けました。

Case C:福岡・飲食開業(博多区)――創業資金1,000万円、無保証で着地

駅徒歩4分・12坪の路面店。賃料22万円、保証金120万円、内装・厨房一式で680万円、開業前仕入70万円、広告30万円、運転予備100万円。2025年2月5日9:05に事業計画の初稿を提出し、日本政策金融公庫の創業枠で1,000万円を申込みました。売上モデルは、昼客数28名・客単価980円・稼働26日、夜客数24名・客単価1,980円・稼働26日を標準値とし、最低・良好のレンジも設定。夜の席回転は1.6→1.9回を3か月で目指すKPIを掲げました。

面談は2月19日13:30から40分。予約サイトでの事前予約10組(2月時点)、試作提供会のアンケート回収72件、近隣2社との法人昼食契約(1日合計20食、単価780円)、保健所の事前相談記録、内装の工程表とガントチャート、開店前の人件費シフトまで添付。資金繰り表では、開店月(4月)の据置内運用と、5月以降の営業CFで返済を吸収する設計を提示しました。審査結果は3月6日可決、貸付実行は3月15日。開店は4月10日11:00、初月売上は271万円、粗利率62.1%、5月の返済比率は0.63で、夏場の集客施策(駅前チラシ6,000枚/週、近隣企業向け夜の飲み放題プラン)を前倒しで実施しました。

振り返ると、創業で実績が薄い分、前提と工程を“時間”で語れたことが効きました。客数・単価・稼働率を動かしたときの損益と現金残高の変化を、その場で再計算して見せられる準備が、無保証の説得力になったと感じます。

まとめ:連帯保証人なしで資金調達を実現するために

本稿でたどってきた通り、無保証で資金調達を進める鍵は、手段の多さではなく「筋道の明瞭さ」です。最初に用途と期限を固定し、見積・契約・検収・請求・支払という証跡の流れを一本の線で結び、必要額とタイミングの根拠を数字で示します。返済(または回収)の道筋は、月次の資金繰り表と返済比率で語り、据置や回収サイトとの噛み合わせまで時間軸で整えます。ここまで整えば、同じ事業でも“保証に頼らない”与信の余地は確実に広がります。

用途別の最適解は、運転ならスピードと回転の整合、設備なら耐用年数と稼働のロジック、創業なら前提の再計算性、短期つなぎなら入出金の確度、成長投資ならKPIとガバナンス――というように、自然に決まります。ファクタリングや出資、補助金の活用は、借入と併用するときほど非重複と識別子の管理が効きます。契約条項や制度の型に合わせ、社内の運用を月次のリズムに落とし込めば、次の調達も同じ型で速く・正確に回せます。

最終的に重要なのは、資金が施策に変わり、施策が指標を動かし、その変化が次の選択肢を増やす循環をつくることです。無保証を目指す姿勢は、日々のオペレーションの精度そのものを高めます。今日からできるのは、証跡の束ね方を一新し、資金繰り表とKPIのダッシュボードを“常に最新”に保つこと。準備が整っていれば、どの窓口にも同じ資料で臨めます。積み上げた運用が、調達の説得力そのものになります。

この記事の著者

中村陽介(資金調達マップ編集部)

資金調達や売掛債権の活用法など、経営者が抱える資金課題をテーマに編集・執筆を担当。元ファクタリング会社に勤務していた経験を活かし、ファクタリングの仕組みや活用ポイントについて、実務的な視点から分かりやすく伝えることを重視している。

会社ランキング ファクタリングシークで

今すぐ確認する