結論からお伝えします。ビジネスローンの「借りやすさ」は、使途の客観性、返済原資の具体性、事業の実在性という三点を先に整えるほど上がります。金利の低さや宣伝文句より、資料の順番と数値の整合が効きます。本稿は中小企業と個人事業主の現場で使える審査準備の型、提出順序、器の選び方、トラブル時の手順までを体系化しました。今日から真似できる実務ベースの手引きです。

ビジネスローンの全体像と「借りやすさ」の定義

何を基準に比べれば良いのか(速度・書類難度・実効負担・返済設計)

「借りやすい」を表面の年率や広告の即日性で判断すると、後戻りが増えます。実務での基準は四つです。第一に速度。支払期日や入金予定に照らして、実行までの現実的な日数を見ます。第二に書類難度。本人確認と事業実在性、使途の証憑、返済原資の根拠、既存借入の一覧という基本束がどの程度の精度で求められるかをチェックします。第三に実効負担。名目年率に事務手数料や保証料、印紙、繰上げ手数料、遅延時条件までを合算した総コストで比較するのが鉄則です。第四に返済設計。回収サイトと在庫回転、粗利率、固定費の水準から、毎月いくらまでなら安全に返せるかを「現金」で説明します。器の土俵は、公的融資、銀行融資、ノンバンク系の三つに大別できます。公的は長期・安定が持ち味で、計画書や証憑の厚みが鍵です。銀行は口座入出金と申告の整合、取引の継続性を重視し、日常データの積み重ねが効きます。ノンバンクは小口・短期・オンライン完結の強みがあり、スピードで橋を架ける用途に向きます。最適解は一発勝負ではなく順番です。仕入や外注の先払いに小口で橋を架け、入金確定後に中期へ置換し、設備のような長期回収には最初から長い器を選ぶ。商品名ではなく、時間軸と証憑の質で比べると迷いが減ります。さらに、担当者は主張より資料の整合を見ています。見積・請求・契約の三点セット、主要口座の入出金CSV(12か月)、売上台帳と納税証明、資金繰り表を同じ命名規則で束ね、読ませる順番を設計してください。読みやすさは与信の本質ではありませんが、理解速度を押し上げます。準備を先に終わらせ、器は後から選ぶ──この順番が「借りやすさ」を実感に変えます。

審査を通す準備の型

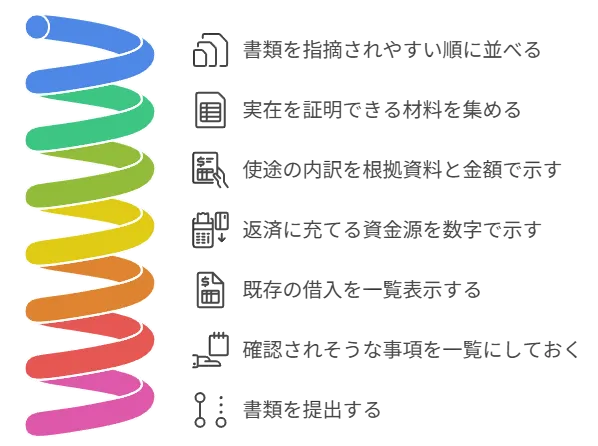

提出順序とファイル設計(疑われやすい順に並べると往復が減る)

審査で停滞が起きるのは、疑問が一点ずつ発生し、そのたびに資料が追加されるからです。最初の束から「疑われやすい順」に並べると往復は激減します。入口は本人確認と事業実在性です。主要口座の入出金CSVを12か月分、決済サービスの入金明細、売上台帳(できれば月次推移表)、納税証明や許認可の写しをまとめ、ファイル名は「01_実在性_口座CSV」「02_実在性_売上台帳」のように番号+短文で統一します。次に使途の客観化です。見積・請求・契約の三点セットを必ず揃え、金額・支払期日・相手先名・品目を一致させます。「運転資金一式」では伝わりません。「仕入120万円(10/25支払)」「外注80万円(11/5支払)」と細かく書くほど評価は安定します。三つ目が返済原資です。利益見込みの抽象では弱く、売掛回転日の短縮、在庫圧縮の金額、前受金や値引の交渉状況など、キャッシュの動きを数字で示します。資金繰り表は一枚で十分ですが、谷の発生日と深さ、谷を跨ぐための具体策(例:一時的な小口で橋をかけ、入金後に繰上げ)を欄外に注記します。四つ目は既存借入の一覧です。残高、金利、毎月返済額、満了日を表にし、借換や増額の相談なら実効負担がどう変わるかを別列で出します。最後に「問い合わせ想定メモ」を添え、使途の内訳、返済原資の根拠、既存借入の全体像、納税の状況、今後6〜12か月の資金計画を一ページで要約します。提出順は固定し、すべての書類に同じ社名表記と単位を使うと、担当者の脳内で迷子が生まれません。整った束は、それ自体が「通しやすさ」の後押しになります。

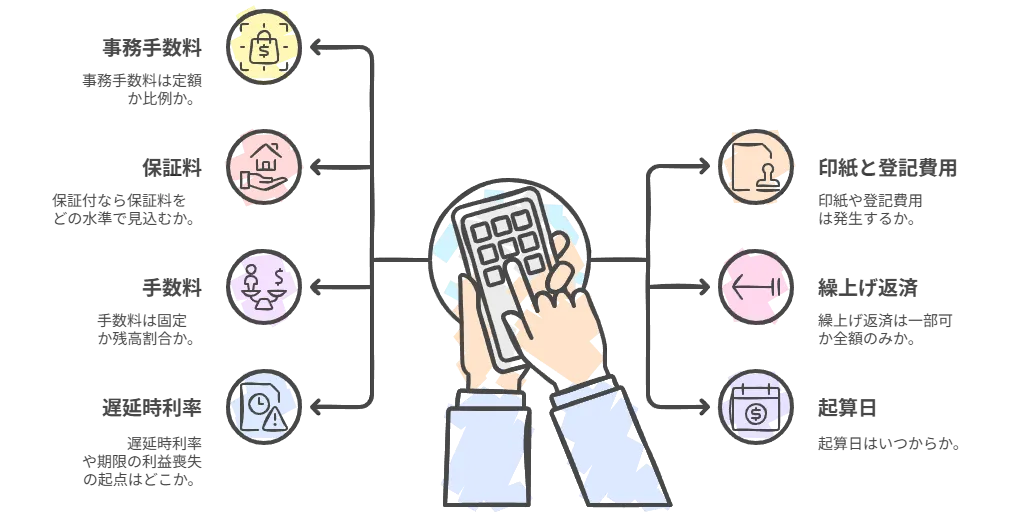

コストの読み方と契約条件

年率ではなく実効負担で比較(手数料・保証料・繰上げ・遅延・担保)

名目年率だけで商品を選ぶと、思ったより負担が重くなる場面が出ます。事務手数料は定額か比例か、印紙や登記費用は発生するか、保証付なら保証料をどの水準で見込むか、繰上げ返済は一部可か全額のみか、手数料は固定か残高割合か、起算日はいつからか、遅延時利率や期限の利益喪失の起点はどこか──こうした条件が積み上がって総コストが決まります。比較表を作る際は、期間、実行額、返済方式(元利均等/元金均等)、事務手数料、保証料、印紙・付随費用、繰上げ条件、遅延時条件、担保・保証の有無までを横並びにしてください。短期の橋を想定しているなら、繰上げが柔軟であることが総額を下げる決め手になります。逆に、年率が低くても保証料込みの実効で逆転する例は珍しくありません。担保や保証人については、設定範囲と解除要件、追加差し入れのルール、代表者保証の扱いを前もって確認しておけば、将来の選択肢を狭めずに済みます。契約前の段階で、遅延の兆しが出たときの連絡手順や再開条件まで把握しておくと、万一のときに慌てません。紙の条件は冷静に読めば複雑ではありません。自社のタイムラインに落とし込んで、現金の出入りがどう変化するかを一目で示せば、判断は自ずと固まります。

用途別マップ

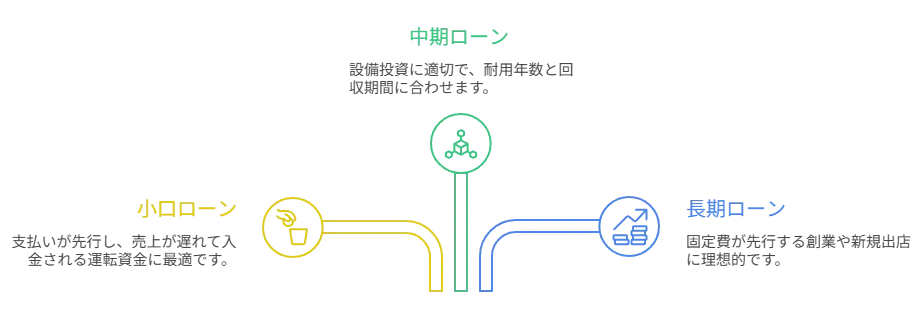

使途×回収の整合で器を選ぶ(小口→中期→長期の置換設計)

器選びは「何に使い、いつ回収できるか」の二軸で決まります。仕入や外注のように支払が先行し、売上の入金が30〜60日後に来る運転資金は、まず小口で橋を架け、入金後に繰上げや借換で中期へ置換すると総コストが抑えられます。広告費やキャンペーン費は効果に波があり、検証サイクルを短く回す前提で、枠の増減が柔軟な器を選ぶと安全です。設備投資は耐用年数と回収期間に合わせ、はじめから長い器を検討します。創業や新規出店は固定費が先行しやすく、運転枠と中長期枠を併走させて月次で資金繰りを更新します。納税や社会保険料の立替は支払期日が明確で遅らせにくいため、返済の原資を既存売上で確保する設計が第一です。どの用途でも、見積・請求・契約の三点セットと主要口座の入出金CSVで実在性を示し、資金繰り表で谷の位置と深さを可視化すると、担当者の理解が速くなります。商品名に引きずられず、時間軸と証憑の厚みで比べること。複数の器を順番に使うことを前提にすると、速度と費用の両立がしやすくなります。迷ったときは、先に資料を整え、後から器を選ぶ。これだけで失敗は大きく減ります。

| 用途 | 初動の器 | 置換の器 | 判断軸 |

|---|---|---|---|

| 仕入・外注 | 小口・短期 | 銀行/公的の中期 | 回収サイトと在庫回転、繰上げ可否 |

| 広告・販促 | 柔軟枠(増減に強い) | 効果検証後に縮小or拡大 | CPA/CVRの推移、停止基準の明確化 |

| 設備投資 | 中長期の器 | 必要に応じ橋渡しを併用 | 耐用年数、減価償却、稼働開始日 |

| 創業・出店 | 運転枠+中長期枠の並走 | 実績に応じて段階的に拡大 | 固定費の先行、月次の資金繰り更新 |

| 納税・社保 | 短中期の運転枠 | 回収強化後に縮小 | 支払期日、分納の要否、遅延リスク |

申込から実行までの標準タイムライン

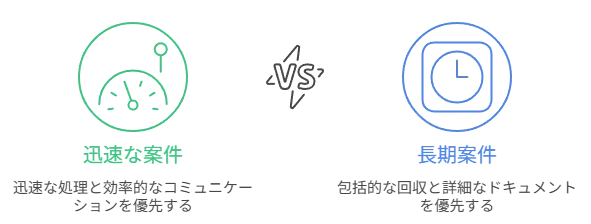

7〜21日の道筋(詰まりやすい箇所を先に潰す)

標準的な進行は、初日:申込と一次提出、2〜3日目:ヒアリングと追加提出、4〜10日目:与信判断、11〜14日目:契約・実行という流れです。ノンバンクはこれより短い傾向があり、銀行や公的は長めになりやすいと考えてください。詰まりやすいのは、本人確認の再提出、見積と契約の差異、売上台帳と口座入金のズレ説明、既存借入の残高証明の入手です。これらは申込前チェックで潰せます。提出順を「本人確認→実在性→使途→返済原資→既存借入→資金繰り→問い合わせ想定メモ」に固定し、各ファイルの命名を番号+短文で統一すると、担当者の理解速度が上がり、往復が減ります。速度が最優先の案件では、小口で支払期日を跨ぎ、入金確定後に中期へ置換する二段構えが有効です。設備や出店のように回収が長い案件では、最初から長期の器に合わせます。連絡は早く、説明は一枚で。これが進行のロスを最小化する最短ルートです。

- 初日:申込・一次提出(本人確認/実在性/使途)

- 2〜3日目:ヒアリング・追加提出(差異説明/残高証明/許認可)

- 4〜10日目:与信判断・条件提示(枠・年率・期間・担保・繰上げ)

- 11〜14日目:契約・実行(遅延時条項とスケジュール共有)

- 15〜21日目:置換の検討(入金後の繰上げ/中長期への移行)

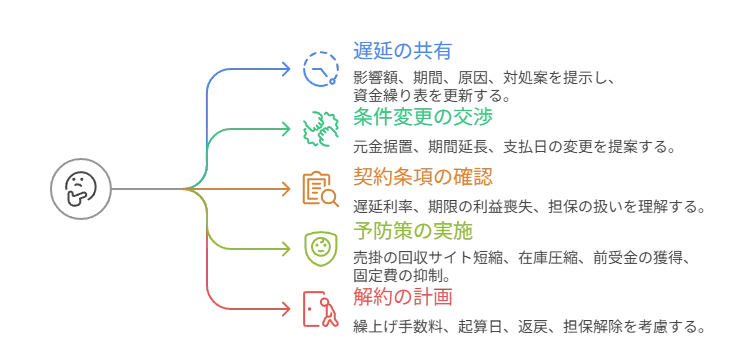

トラブル回避の手順

遅延・条件変更・解約を想定した「先手の段取り」

遅延の兆しを見たら、隠さず早めに共有するのが最善です。影響額、期間、原因、対処案を同時に提示し、資金繰り表を遅延反映版に更新して谷の深さと長さを示します。条件変更の相談は、元金据置、期間延長、支払日の変更といった現実的な選択肢を自社案として持ち込みます。契約条項は平時に確認しておきましょう。遅延利率、期限の利益喪失の起点、条件変更の手順、担保や保証の扱いを理解していれば、交渉は前向きになります。複数の枠を使っている場合は、連絡の順番と説明文を統一し、情報の非対称を生まないようにします。予防策として、売掛の回収サイト短縮、在庫圧縮、前受金の獲得、固定費の一時抑制を平時から決めておくと、谷の底が浅くなります。解約や早期完済の際は、繰上げ手数料、起算日、返戻の有無、担保解除の実務(書類・手数料・日数)までを逆算し、月末や決算期の負荷を避ける段取りに落とし込みます。余白が生まれれば、事業の判断に集中できます。余談は一つだけ。取材先でよく聞くのは「早めに連絡したほうが条件は柔らかい」という実感でした。事実関係を先に揃え、同じ資料を同じ順番で共有するだけで、空気は変わります。

体験談

大阪・駅ナカ小売の季節商材調達:300万円を「橋→置換」で回した一例

2024年10月3日(木)10時、大阪市中央区の駅ナカで雑貨小売を営む個人事業主Aさん(開業4年目)は、季節商材の仕入300万円を前に資金手当てを開始しました。サプライヤーへの支払期日は10月25日11時、売上の入金は最短で11月中旬という前提です。Aさんは申込前に、主要口座(都市銀行)の入出金CSV12か月、決済サービスの入金明細、売上台帳(月次推移)、納税証明を束ね、ファイル名を「01_実在性_口座CSV」から連番で整えました。使途は見積書と注文書、納期メールのコピーで客観化し、返済原資は在庫圧縮(定番商品の回転率改善で45万円の現金化)、売掛回転の短縮(平均58日→45日)、キャンペーンの前受金獲得(目標20万円)という現金ベースの施策を明記。資金繰り表では11月前半に最大▲180万円の谷が生じると可視化しました。10月3日14時、オンライン完結のノンバンク小口枠に申込。既存借入の一覧(残高合計180万円、平均年率一桁台後半、毎月返済7.2万円、満了日一覧)も添付し、10月4日14時に限度額200万円の承認。10月7日9時、150万円が着金しました。同日15時、メインバンクの担当者へ電話し、制度枠も含めた中期の相談を開始。10月18日10時にヒアリング、見積・請求・契約の三点セットと資金繰り表を提示した結果、10月24日16時に150万円の実行で合意。翌25日11時、サプライヤーへの300万円支払を完了。12月末の売上は計画比107%で着地し、翌年1月20日にノンバンク分の一部繰上げを実施しました。Aさんの感想は一言、「先に資料を作っておいたから、問い合わせに即答できた」です。数字と順番が、体感の借りやすさを確かに押し上げました。