事業資金調達の金利比較と借入限度額の決め方【2025年版 実務ガイド】

資金調達の判断は「金利」と「借入限度額」をどう設計するかで大きく変わります。低金利だけを追うと審査や実行速度で詰まり、限度額を優先しすぎると返済比率が跳ね上がる――このジレンマを防ぐために、本稿では相場と諸費用を総コストで捉え、事業規模に合う限度額の目安を示す“実務の見取り図”を提示します。さらに、返済比率の安全圏や据置期間の使い方、入金サイトと返済日の整合、即時資金が必要な場面での選択肢、月次キャッシュフローでの検証手順まで、明日の意思決定に使える要点だけを簡潔に整理します。

事業資金調達の必要性:なぜ資金が必要なのか?

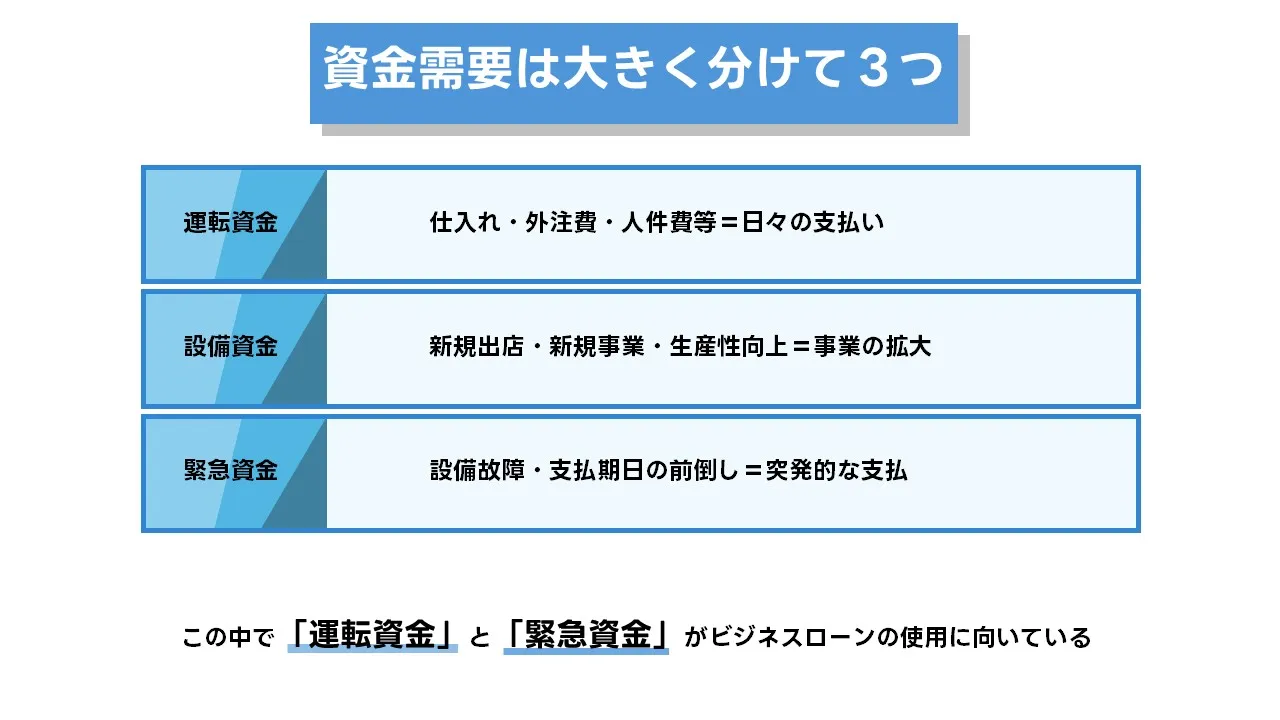

資金需要は「運転」「設備」「緊急」の三つに大別できます。運転資金は仕入・外注費・人件費・家賃・税公課など定常支払いの平準化に使われ、入金サイトより支払いが先行する局面で現金残高の谷を埋めます。設備資金は新規出店・更新投資・生産性向上のための機械やシステム導入に用い、投資回収の立ち上がりに合わせて資金を確保します。緊急資金は設備故障や大型案件の初期費用、取引条件の変更(前金化・締め日変更)など突発事象への備えです。

三つの用途を混在させないことが重要です。運転は回転日数と在庫・売掛の動き、設備は投資額と回収期間、緊急は“最短の現金化”という基準でそれぞれ管理します。用途ごとに見積・請求・契約を紐づけて線引きしておくと、審査・実行・モニタリングでの説明が通りやすく、資金使途の重複計上も防げます。

資金調達における金利と借入限度額の重要性

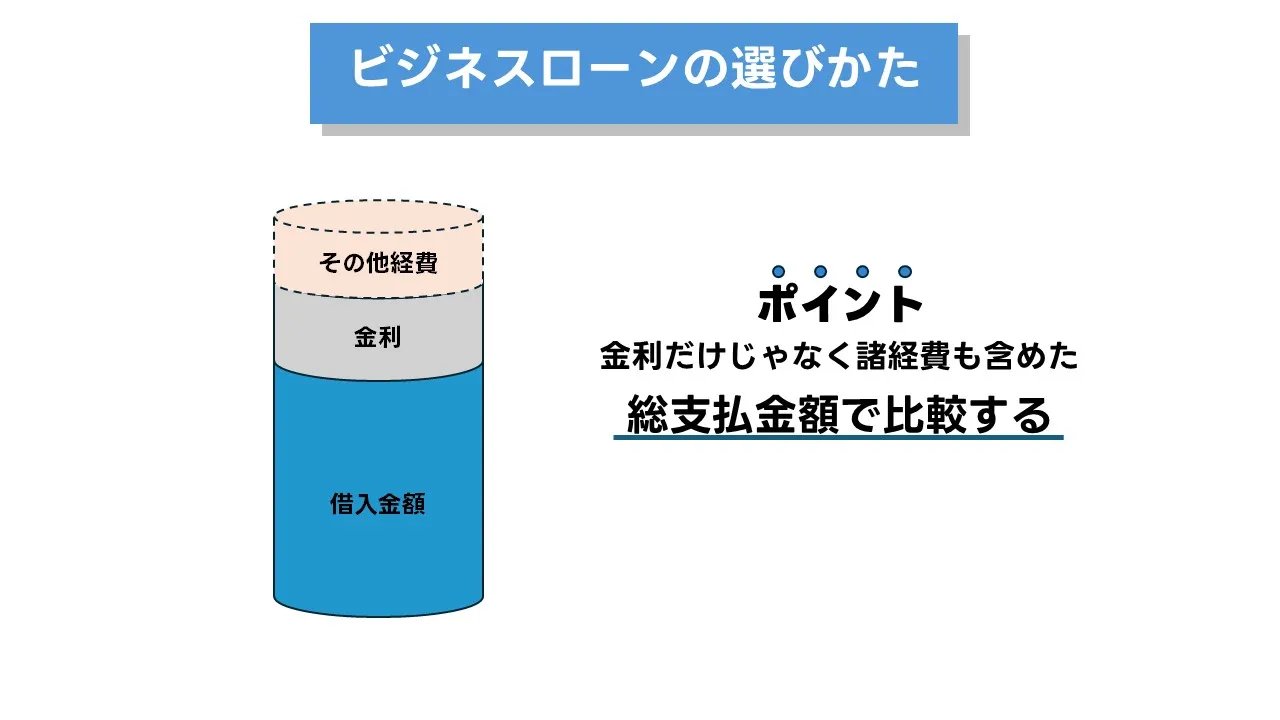

調達の判断基準は「金利」単体ではありません。事務手数料・保証料・印紙・繰上手数料などの諸費用を含めた総コスト、毎月の返済比率(元利合計/営業CF)、据置期間の有無、返済期間と投資回収・入金サイトの整合――これらをひとつの設計図として整え、同じ前提で比較することが実務の出発点です。最安ではなく“最適”を選ぶために、総コストで比べ、返済比率を安全圏に保ち、資金の谷と返済日を噛み合わせるという三原則を徹底します。

また、借入限度額は「売上規模」「粗利率」「在庫・売掛の回転」「既存債務の返済状況」「信用情報」などの複合評価で決まります。限度額は“必要額の範囲で適切に確保する”ことが肝心で、余剰枠の取り過ぎは金利上昇局面や需要変動時の負担増につながります。必要額の算定と返済原資の裏どりを同じ前提で行い、月次キャッシュフローで無理のない範囲に収めます。

要点は三つです。①総コスト(相場+諸費用)を同一条件で積み上げる、②返済比率を安全圏に保つ、③入金サイトと返済日を揃える――この型に沿えば、金融機関ごとの条件差に惑わされず、事業計画とキャッシュフローに適合する調達を選べます。

ビジネスローンとは?基礎知識と種類

ビジネスローンの定義と境界:銀行融資との関係を正しく理解する

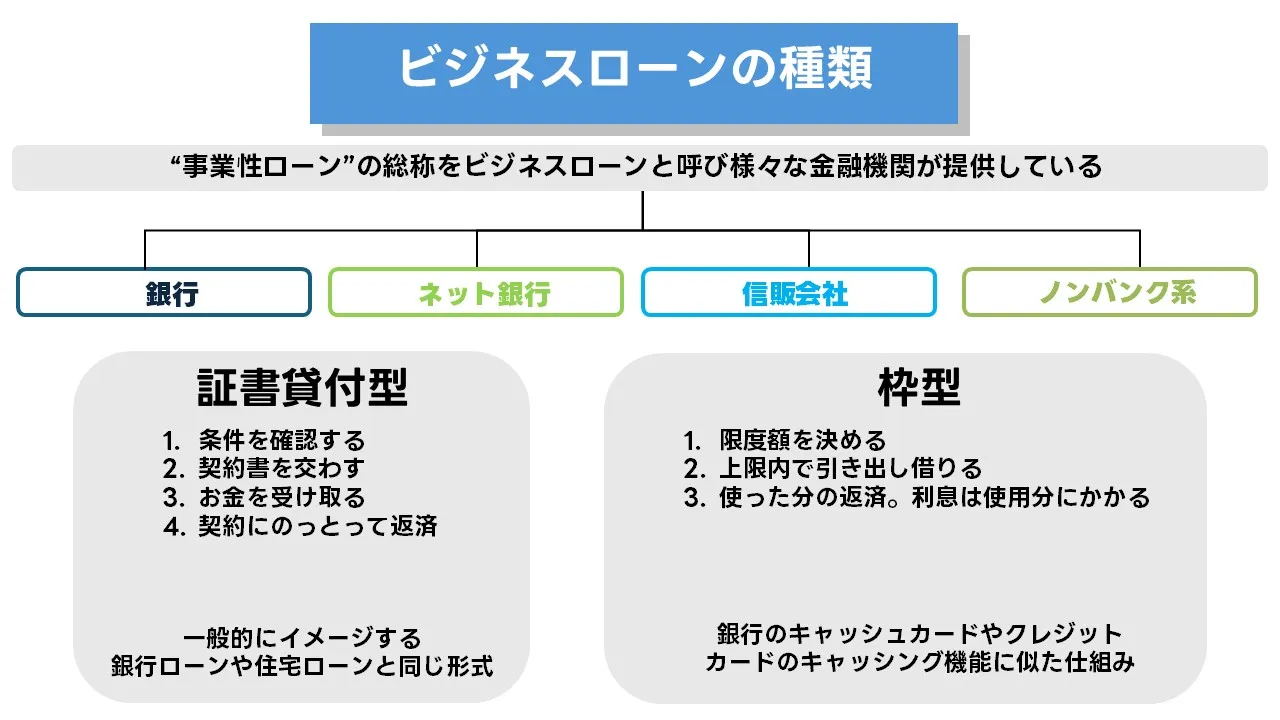

ビジネスローンは、事業者(法人・個人事業主)が事業目的で利用する貸付商品の総称です。名称の印象から「ノンバンク専用の高金利商品」と誤解されがちですが、実際には銀行・信用金庫・ネット銀行・信販会社・消費者金融など、多様な提供主体が扱う“事業性のローン群”を含みます。中でも、決算や確定申告の実績が浅い、あるいは小口・短期のニーズに迅速に対応したい場面で、審査プロセスや提供形態が軽量化された商品が便宜上「ビジネスローン」と呼ばれることが多い、というのが実務に近い姿です。

銀行の「プロパー融資」や「信用保証協会付き融資」とビジネスローンは相互に排他的ではありません。プロパーは個別与信で条件を丁寧に設計するのに対し、ビジネスローンは与信の枠組みや契約形態があらかじめ定型化されている場合が多く、目的や規模によって使い分けるのが一般的です。さらに、同じ“ビジネスローン”でも、枠型(カードローン・当座貸越型)と証書貸付(期限・返済方式を定める契約)では使い勝手が大きく異なります。まずは「誰が提供している商品か」「どんな契約形態か」「どの資金使途をカバーするか」を切り分けることが、後続の比較・設計をスムーズにします。

提供主体別の主なタイプ:どこが何を扱うかを俯瞰する

| 提供主体 | 代表的な商品像 | 契約形態の傾向 | 用途の相性 | 申込チャネルの傾向 |

|---|---|---|---|---|

| 銀行(メイン/地銀) | 事業性ローン(枠型・証書型の両方あり) | 証書貸付・当座貸越などバリエーション豊富 | 運転・設備ともに広く適合 | 店頭・Web併用(口座連携が前提になりやすい) |

| 信用金庫 | 地域密着型の事業ローン | 証書貸付中心、枠型も一部あり | 運転資金や小規模設備との親和性が高い | 店頭中心(Web申込を受け付ける先もある) |

| ネット銀行 | オンライン完結型のビジネスローン | 枠型(カードローン/貸越)と定型証書が中心 | 小口〜中口の運転資金に適合 | Web完結・データ連携を前提とする |

| 信販会社 | 事業者向けローン(与信審査の枠組みが定型) | 分割返済の証書型が多い | 小口の運転・什器更新などに使われやすい | 加盟店経由・Web申込 |

| ノンバンク(消費者金融等) | スピード重視の事業者向け枠型/証書型 | 少額・短期の設計が中心 | 突発的な運転資金や短期のつなぎに適合 | Web申込中心(コールセンター併用) |

上表は「誰が提供しているか」を手掛かりに、商品像と契約の作法を俯瞰したものです。ここではコストや必要書類の細部には立ち入りません。読者が最初に押さえるべきは、提供主体ごとに“設計思想”が異なるという事実です。例えば、オンライン完結を志向する商品群では手続きが均質化される一方、店頭を軸にする商品群では個別事情の汲み取りが利きやすい――といった具合に、設計の違いが体験の違いを生みます。

分類の基礎:資金使途・担保・契約形態で見取り図を作る

資金使途は大きく「運転」「設備」「開業・新規展開」「短期のつなぎ」に分けられます。運転は仕入や外注、人件費、家賃、税公課など日々の支払いの平準化に使い、設備は更新・新設・IT投資など回収前の支出を負担します。開業・新規展開では初期費用の立ち上がりが重くなり、短期のつなぎは入金までの谷を越えるための一時的な資金を指します。これらは混在させず、用途ごとに線引きして管理するのが基本です。

担保の有無では、無担保(保証人なし/代表者保証あり等のバリエーションを含む)と、特定資産を差し入れる担保付に分かれます。担保付には不動産担保、売掛債権・在庫・機械等を対象とする動産/債権担保(いわゆるABL)、預金・有価証券などの金融資産担保があります。担保の種類は、契約条項やモニタリングの仕方に影響します。

契約形態は、期限と返済方法を定めて一括実行する証書貸付、必要なときに枠内で反復利用できる当座貸越/カードローン型、売上入金を原資に自動的に返済が進む回収連動型などに分けられます。返済方式には、元利均等・元金均等・一括返済といった基本形があり、どの方式を選ぶかでキャッシュの出入りの表情が変わります。本章では定義にとどめ、数値設計や手順の詳細は別章で扱います。

用語の注意点:呼び名の違いで混乱しないために

現場では、同じ性質の商品でも「ビジネスローン」「事業者向けローン」「事業性融資」と呼び分けられることがあります。呼称が違っても本質は「事業目的の貸付」であり、提供主体・契約形態・資金使途の三つの軸で見直すと混乱が減ります。また、枠型の商品を「カードローン」と呼ぶか「貸越」と呼ぶかは提供主体の慣行に依存します。名称に引きずられず、契約の中身(使い方・期限の有無・返済方式・担保の取り扱い)を確認する習慣を持つと、後続の比較や条件設計が格段に行いやすくなります。

ビジネスローンの金利相場と低金利ローンの探し方

比較の前提をそろえる:同一条件で“総コスト”を見る

金利の数字だけでは正確な優劣はつきません。事務手数料・保証料・印紙税・繰上返済手数料・担保設定費用などの諸費用を合算し、返済方式(元利均等/元金均等)、返済期間、据置期間、実行日の前提を統一して総コストを算出します。比較の粒度が揃えば、低金利に見える商品より総支払額が小さい選択肢が見つかることは珍しくありません。

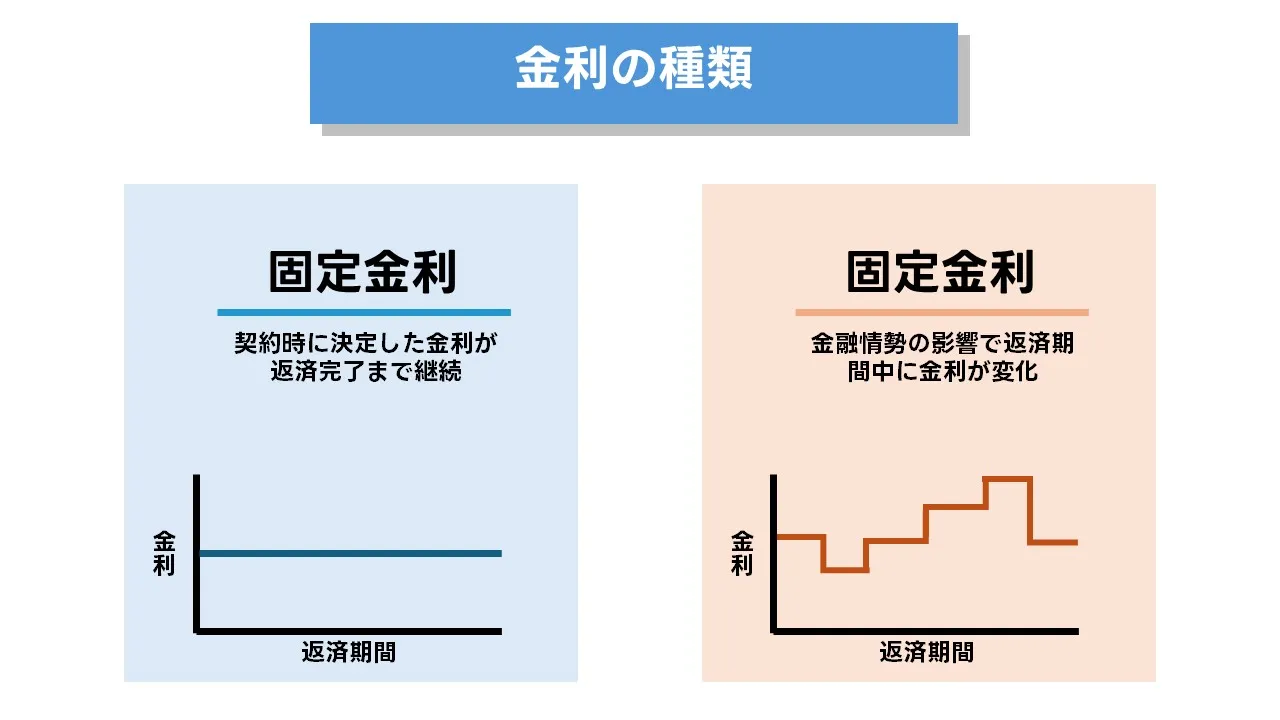

金利タイプの整理:固定金利と変動金利の違い

固定金利は完済まで利率が変わらず、返済額の見通しが立てやすい設計です。変動金利は基準金利の見直しに応じて利率が変化し、金利低下局面では有利に働く一方、上昇局面では支払利息が増える可能性があります。契約前に、見直し頻度、上限・下限ルール、金利適用の起算日を確認しておくと比較の精度が上がります。

諸費用の洗い出し:総コストを左右する“見落としやすい”項目

- 事務手数料(定率または定額/初回に発生)

- 保証料(信用保証・外部保証の有無と計算方法)

- 印紙税(契約金額に応じた課税)

- 口座振替・送金手数料(毎月または都度)

- 担保関連費用(不動産担保等の設定・登録免許税・専門家報酬)

- 繰上返済手数料(全額/一部の区分と計算式)

同じ借入額でも、初期費用の扱い(預り/相殺/別払い)や、保証料の計算方法(年率換算・前払い・月割り)次第で総コストは大きく変わります。見積り時点で金額とタイミングを明示してもらい、明細に落として管理します。

総コストの算出手順:算出の型を一度で決める

- 前提統一:借入額・返済期間(月数)・返済方式・据置期間・実行日・金利タイプ(固定/変動)を確定。

- 費用収集:事務手数料・保証料・印紙税・担保費用・振替手数料・繰上返済手数料の見積りを取得。

- 利息計算:前提に基づく返済スケジュールを作成し、期間中の支払利息を合計(元利均等または元金均等)。

- 総コスト集計:利息合計+諸費用合計=総支払額。実質年率(APR)は「初回受取額(実行額−初期費用)」と月次返済額のキャッシュフローから算出。

- 早期返済の影響:一部/全額の繰上返済を想定した場合の再計算(残債・未経過利息・手数料の反映)。

試算例:同じ1,200万円・36か月でも、総コストは逆転する

借入額1,200万円・返済期間36か月・元利均等・据置なしを前提に、代表的な三つの見積り像を比較します(数値は試算例であり、実際の条件は商品・審査で異なります)。

| 見積り像 | 金利タイプ | 年利(表面) | 初期費用 | 保証料 | 月々の返済額(概算) | 利息合計 | 総支払額(利息+費用) | 実質年率(概算) |

|---|---|---|---|---|---|---|---|---|

| A | 固定 | 年5.2% | 事務手数料2.2%(264,000円) | なし | 約360,729円 | 約986,255円 | 約13,250,255円 | 約6.90% |

| B | 固定 | 年4.3% | 事務手数料1.1%(132,000円) | 年0.8%×3年相当=約2.4%(288,000円) | 約355,891円 | 約812,094円 | 約13,232,094円 | 約6.89% |

| C | 固定 | 年6.8% | 事務手数料3.3%(396,000円) | なし | 約369,429円 | 約1,299,438円 | 約13,695,438円 | 約9.47% |

金利の数字だけを見ると「B < A < C」ですが、諸費用まで含めた総支払額では「Bが最小、次いでA、最後にC」という並びになります。見積書にある金利・期間・返済方式をそのまま比べるのではなく、初期費用や保証料を含めて総コスト(総支払額と実質年率)で比較すると判断の精度が上がります。

低金利ローンの探し方:比較の起点をデータで作る

- 提供主体を横断して最低3案以上を同一条件で取得(銀行・信用金庫・ネット銀行・ノンバンク)。

- 事務手数料・保証料・印紙税・担保費用・繰上返済手数料の金額と発生時点を明記してもらう。

- 返済方式(元利均等/元金均等)と返済期間、据置期間の有無を揃え、月々の返済額と利息合計を比較。

- 初期費用を控除した受取額を基準に実質年率(APR)を算出し、総支払額が最小の案を一次選定。

- 部分繰上返済時の手数料・条件を確認し、将来の返済計画に合う設計を選ぶ。

この手順で比較すると、「表示金利が最も低い案=最も安い案」とは限らないことが数字で確認できます。総コストの見える化ができれば、交渉時に下げたいポイント(手数料・期間・据置など)も明確になります。

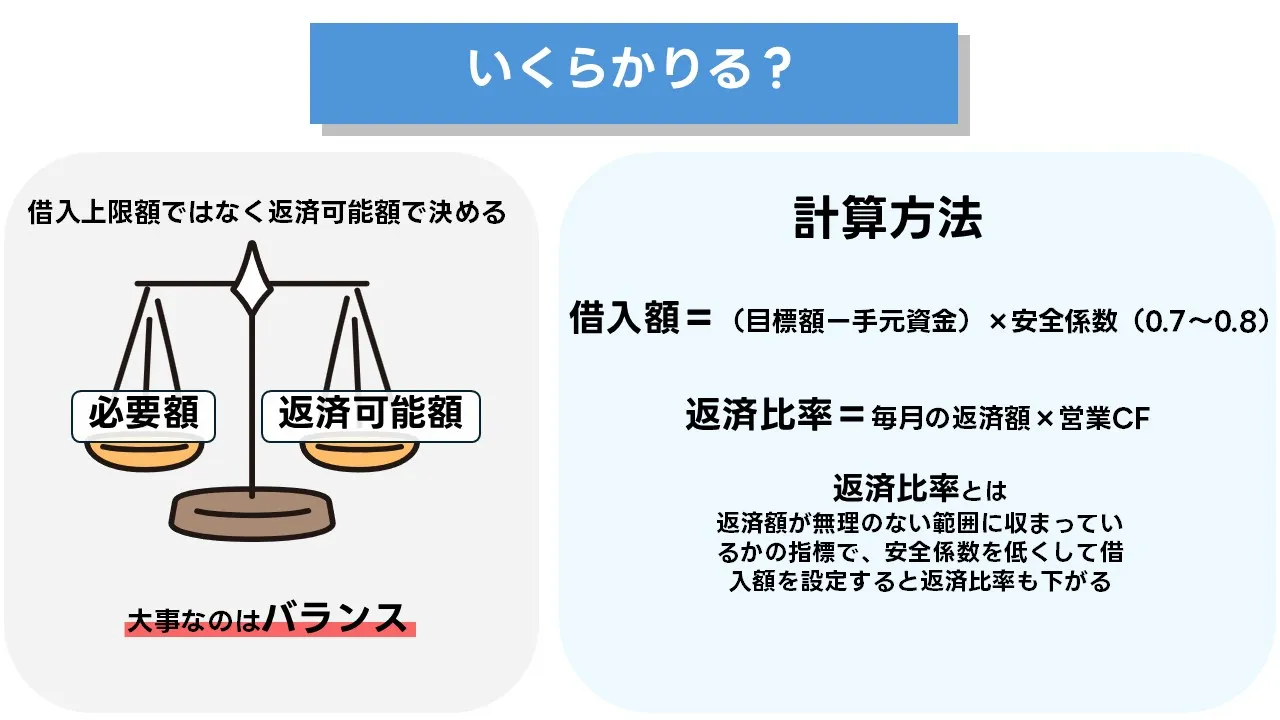

借入限度額:事業規模とニーズに合わせた選択

設計のゴール:必要額の裏づけと返済可能性の整合

借入限度額は「必要額の妥当性」と「返済可能性」の両立で決めます。必要額は資金使途ごとに数式で裏づけ、返済可能性は月次キャッシュフローに対する返済比率で安全圏を確認します。数式は運転資金・設備資金で分け、据置期間や返済期間は売上計画・回収タイミングと整合させます。

運転資金:回転日数で必要額を数式化する

運転資金の必要額は、売掛・在庫・買掛の回転で決まる運転循環から導きます。簡易式と精緻式を用意し、利用可能なデータに応じて選びます。

| 式のタイプ | 算出式(30日=1か月換算) | 使うデータ | 用途 |

|---|---|---|---|

| 簡易式 | 必要運転資金 ≒ 月商 × 売掛回転日数/30 − 月商×(買掛回転日数/30) | 月商・売掛回転日数・買掛回転日数 | 概算の目安作成 |

| 精緻式 | 必要運転資金 ≒ (月商 × 売掛回転日数/30)+(月間売上原価 × 在庫回転日数/30)−(月間売上原価 × 買掛回転日数/30) | 月商・売上原価率・売掛/在庫/買掛の回転日数 | 計画と資金枠の整合確認 |

限度額の枠取りは「必要運転資金 − 手元現金(運転用途に自由に使える額)」で上限を見積もり、過不足を避けるために安全係数(0.7〜0.8)を掛けて設定します。用途混在は避け、運転と設備は資金使途で線引きします。

設備資金:投資額と回収期間の整合で上限を決める

設備資金は「投資額 − 自己資金 − 補助金・助成金等」をベースに、回収期間と返済期間を一致させるのが原則です。返済期間は耐用年数・稼働開始時期・収益の立ち上がりと整合し、必要に応じて据置期間を設定します。設備資金を運転に流用するとモニタリングで不整合が生じるため、資金使途の証跡を見積・契約・請求で明確に分けます。

返済比率の安全圏:元利合計÷営業CF

毎月の返済額(元利合計)を営業キャッシュフロー(税・社会保険を含む実運転の出入りを想定)で割った「返済比率」を監視指標にします。目安は次のとおりです。

| レンジ | 判断 | 取るべき行動 |

|---|---|---|

| 0.30〜0.60 | 安全圏 | 計画どおり。在庫・売掛の増減に応じて早期返済または期間調整を検討。 |

| 0.60〜0.75 | 要注意 | 据置の延長・期間の再設計・投資時期の平準化で比率を引き下げる。 |

| 0.75超 | 過負荷 | 限度額の縮小・自己資金の追加・別手段の検討で再設計。 |

回転日数と返済日の整合:サイトに合わせて返済日を置く

売掛回転日数・在庫回転日数・買掛回転日数から運転循環のピーク(資金の谷)を把握し、返済日を入金直後に配置します。入金前に返済日が来る設計は枯渇の原因になります。月中の売上集中や季節変動がある場合は、返済額を期中で平準化せず、繁忙月に厚く・閑散月に薄く配分する可変返済も選択肢です。

数値例:必要額→枠設定→返済比率までを一気通貫で確認

前提:月商800万円、売上原価率65%、売掛回転60日、在庫回転45日、買掛回転30日、手元現金500万円。精緻式を用いると、

- 売掛金 ≒ 800万円 × 60/30 = 1,600万円

- 在庫 ≒ (800万円 × 65%)× 45/30 = 520万円×1.5 = 780万円

- 買掛金 ≒ (800万円 × 65%)× 30/30 = 520万円

- 必要運転資金 ≒ 1,600万円 + 780万円 − 520万円 = 1,860万円

- 上限見積(手元現金差引) ≒ 1,860万円 − 500万円 = 1,360万円

- 枠設定(安全係数0.75) ≒ 1,360万円 × 0.75 = 約1,020万円

例として1,400万円の証書貸付(24か月・年5%・元利均等)を選ぶと、月々の返済額は約61.4万円です。月次営業CFが200万円なら返済比率は約0.31、180万円なら約0.34で安全圏に収まります。売上の季節変動が大きい業態では、据置2〜3か月で立ち上がりに合わせ、返済日の配置を主要入金日の直後に置くと資金の谷を避けやすくなります。

自己資本比率の確認:過度なレバレッジを避ける

限度額の検討では、自己資本比率が著しく低下しないかも合わせて確認します。成長投資の局面では一時的に低下しても、営業CFと回転日数の改善で回復する見込みが立つ設計にします。新規借入が既存の返済スケジュールと重なる月は、月次資金繰り表で残高の谷を可視化し、期間・据置・返済日の調整で平準化します。

限度額設計チェックリスト

| 項目 | 確認内容 | 必要資料 |

|---|---|---|

| 回転日数 | 売掛・在庫・買掛の回転を最新化し、運転循環のピークを把握している | 試算表・在庫台帳・入金/支払データ |

| 必要額の根拠 | 運転・設備を分離し、数式に当てはめて説明できる | 見積・契約・請求書・投資計画 |

| 返済比率 | 元利合計/営業CFが安全圏(0.30〜0.60)にある | 月次CF表・資金繰り予定表 |

| 据置期間 | 売上立ち上がりや回収サイトに合わせて設計されている | 受注計画・季節性データ |

| 自己資本比率 | 新規借入後も健全性が保たれる | 直近決算・試算表 |

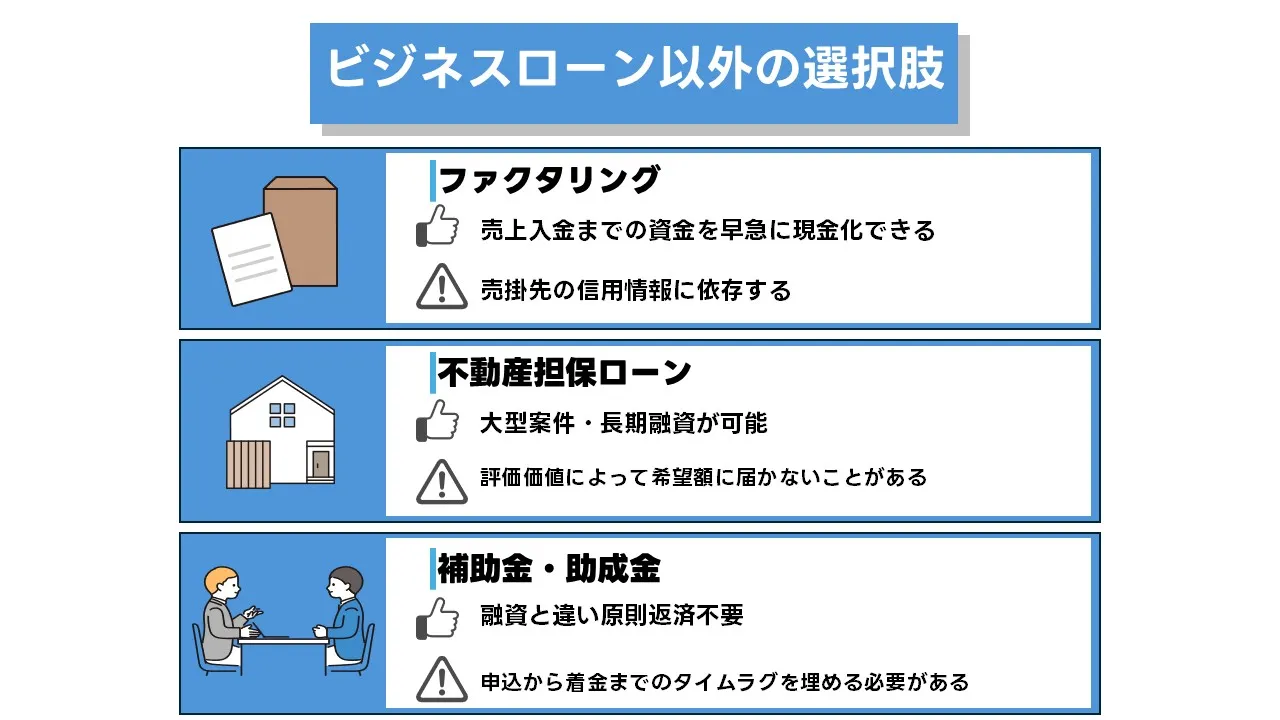

資金調達方法の比較:ビジネスローン以外の選択肢

全体比較マップ:資金の“性質”と相性を先に決める

| 手段 | 資金の性質 | スピード感 | 調達額の相性 | 資金使途の適合 | 会計上の扱い | 反復利用のしやすさ |

|---|---|---|---|---|---|---|

| ファクタリング(売掛債権の買取) | 売掛金の早期現金化(借入ではない) | 早 | 小〜中口(売掛に依存) | 運転資金の谷埋め | 売上債権の譲渡(負債計上なし) | ◎(売掛の発生に応じて反復) |

| 不動産担保ローン | 担保付の借入(資産価値に連動) | 中 | 中〜大口(評価額に依存) | 設備・再編・長期運転 | 負債計上/担保設定あり | ○(枠や追加設定で対応) |

| 補助金・助成金 | 返済不要の資金(公的支援) | 遅 | 事業計画と採択枠に依存 | 設備・IT・人材等の指定使途 | 収益計上(要件に依存) | △(公募ごとに個別申請) |

まずは「借入か否か」「担保の有無」「使途の適合」を軸に見取り図を作ると、後続の比較がぶれません。本章は構造と相性だけに絞り、金利や総コストの計算、限度額の算式、審査書類の細部には踏み込みません。

ファクタリング:売掛回収を前倒しして“資金の谷”を越える

売上はあるのに入金まで日数が空き、支払いが先行する場面に適しています。請求書の発行から入金までの間の現金化で、仕入・外注・給与などの定常支払いを止めずに回せます。売掛のボリュームが安定している事業ほど反復利用の相性が良く、季節変動の吸収にも機能します。

- 相性が良いケース:月次で売掛が積み上がる小売・卸・受託開発・保守契約。

- 避けたいケース:売掛の集中度が高く、取引先の信用に波がある場合(集中・信用変動が大きいと条件が悪化しやすい)。

- 運用のコツ:請求・検収のスケジュールを整え、売掛の発生から資金化までの動線を固定化します。

不動産担保ローン:規模の大きい資金や長めの返済設計に向く

自社または経営者保有の不動産価値を活用して資金を確保します。投資額が大きい案件や、返済期間を長めに取りたい設計と相性が良い手段です。評価額・物件の属性・エリアの需給が調達余地に影響し、用途の線引きを明確にするほど運用上の管理が容易になります。

- 相性が良いケース:設備更新・店舗展開・再編コストの平準化。

- 避けたいケース:短期の小口運転(担保設定の手間が相対的に重くなります)。

- 運用のコツ:担保に依存しすぎず、事業の返済原資と入金サイクルに整合した返済日を置きます。

補助金・助成金:返済不要だが“時間軸”と要件に合わせる

返済不要の資金は資本効率を押し上げますが、採択と交付までの時間軸を前提に事業計画を組む必要があります。対象経費・実施期間・報告義務といった要件を満たしつつ、先行支出への資金手当てを別手段で用意しておくと運用が安定します。

- 相性が良いケース:IT投資や設備更新、人材育成など要件が合致するプロジェクト。

- 避けたいケース:至急の資金手当て(採択・交付までの時間差が大きい)。

- 運用のコツ:対象外経費を明確にし、見積・契約・請求を用途ごとに分けておきます。

選び方の基準:時間・金額・使途・会計影響の4軸で分岐する

| 優先軸 | 分岐の考え方 | 推奨されやすい選択肢 |

|---|---|---|

| 時間(最短で資金が必要) | 売掛の発生が安定し、請求〜検収の流れが固まっている | ファクタリング |

| 金額(中〜大口を確保) | 担保提供が可能で、長めの返済設計が必要 | 不動産担保ローン |

| 使途(設備・IT・人材等の指定) | 要件に合致し、公募スケジュールに合わせられる | 補助金・助成金 |

| 会計影響(負債を増やしたくない) | 売掛の早期現金化で回す設計が取れる | ファクタリング |

どの選択肢でも、資金使途の線引きを明確にし、見積・契約・請求の紐づけを分けておくと、実行後の運用や説明がスムーズです。本章は“構造と相性”の判断に限定しており、費用の比較・限度額の算定・審査資料・即日運用・リスク整理は他章で扱います。

ビジネスローンの活用事例:業種別解説

本章は「どの費用に・どの期間・どの回転で」資金が詰まりやすいかを業種別に示し、実務でどう使うかだけに絞って解説します。商品説明や審査手順、総コストの計算、限度額の算式は他章で扱っているため、本章では具体的な運用イメージに集中します。

建設業:出来高計上〜検収までの“長いサイト”を越える

事例:10〜15名規模の専門工事業。月商2,400万円、外注・材料比率65%、出来高計上から検収・入金まで90日、外注と材料の支払いは30日サイト。大型現場が重なる月に資金の谷が深くなります。

- 使い方:当座貸越枠800万円で外注・材料の先行支払いを機動的にカバー。枠とは別に、現場立ち上がり費用を証書貸付1,200万円(24か月・据置2か月)で平準化。

- 返済日の置き方:主要元請の入金日(毎月20日)直後の25日に設定。入金前日返済は避けます。

- 結果イメージ:月次営業CFに対する返済比率は0.46程度で安全圏。大型現場終了後は枠の残高を優先的に圧縮します。

飲食業:仕入・人件費の平準化と厨房更新の二段構え

事例:郊外ロードサイド飲食2店舗。月商700万円、粗利率62%、仕入は週次、カード売上の入金は翌月末。夏の繁忙に向け厨房機器更新500万円を計画。

- 使い方:運転はカード入金までのギャップ対策として枠型400万円を常備。設備更新は証書貸付600万円(36か月・据置1か月)を選択。

- 返済日の置き方:カード売上入金の翌営業日。仕入のピークが重なる月は部分繰上は行わず、回転が落ち着く秋に圧縮を検討。

- 結果イメージ:返済比率は0.38前後で安定。機器入れ替え後は電力・廃棄コストが下がり、営業CFが+6〜8%改善しました。

小売業:季節波動と在庫偏重に合わせた“可変運転”

事例:EC主体のアパレル小売。月商1,100万円、在庫回転45日、売掛回転30日相当(モール入金)。秋冬に仕入が膨らみます。

- 使い方:繁忙前の2か月をピークに、証書貸付800万円(18か月)で仕入と販促費の基礎を作り、当座貸越枠300万円で日々のズレを調整。

- 返済日の置き方:モール入金日の翌々日に固定。繁忙月は返済額を厚く、閑散月は薄くする可変返済のメニューを採用。

- 結果イメージ:在庫の偏りが出た月も、枠の弾力で欠品・過剰の調整が可能に。返済比率は0.33〜0.52の範囲で推移しました。

IT・受託開発:マイルストーン入金に合わせ“二本立て”で運用

事例:BtoB受託開発。月商1,300万円、案件は要件定義・開発・検収の3マイルストーン。人件費が固定で前倒しに発生しやすい構造です。

- 使い方:当座貸越枠1,000万円で人件費の谷を機動的に吸収。大型案件の初期増員費を証書貸付600万円(12か月)で短期に回転。

- 返済日の置き方:検収入金日の翌営業日に設定。検収の遅延に備え、枠側の未使用余力を常に30%程度残す運用。

- 結果イメージ:返済比率は0.36程度で安定。検収遅延が発生した月でも、枠の残余で給与・外注を滞りなく支払い可能でした。

業種別セットアップ早見表(運用像の比較)

| 業種 | 詰まりやすい費用 | 推奨構成の例 | 返済日の置き方 | 運用メモ |

|---|---|---|---|---|

| 建設 | 外注・材料の先行支払い | 枠800万+証書1,200万(24か月・据置2か月) | 元請入金直後(20日→25日) | 現場の重複期は枠の未使用を20%以上維持 |

| 飲食 | 仕入・人件費/厨房更新 | 枠400万+証書600万(36か月・据置1か月) | カード入金翌営業日 | 入替後の省コスト効果を月次で検証 |

| 小売 | 季節仕入・販促費・在庫 | 証書800万(18か月)+枠300万 | モール入金翌々日 | 可変返済で繁忙/閑散に合わせる |

| IT/受託 | 人件費先行/検収遅延 | 枠1,000万+証書600万(12か月) | 検収入金翌営業日 | 枠の残余30%を常時確保 |

いずれの業種でも、資金使途を混在させず、枠(短期の揺れ対策)と証書(計画的な平準化)を役割分担させると運用が安定します。返済日は入金の直後に置き、繁忙と閑散の波に合わせて返済厚みを配分するだけでも、資金の谷は大きく緩和されます。

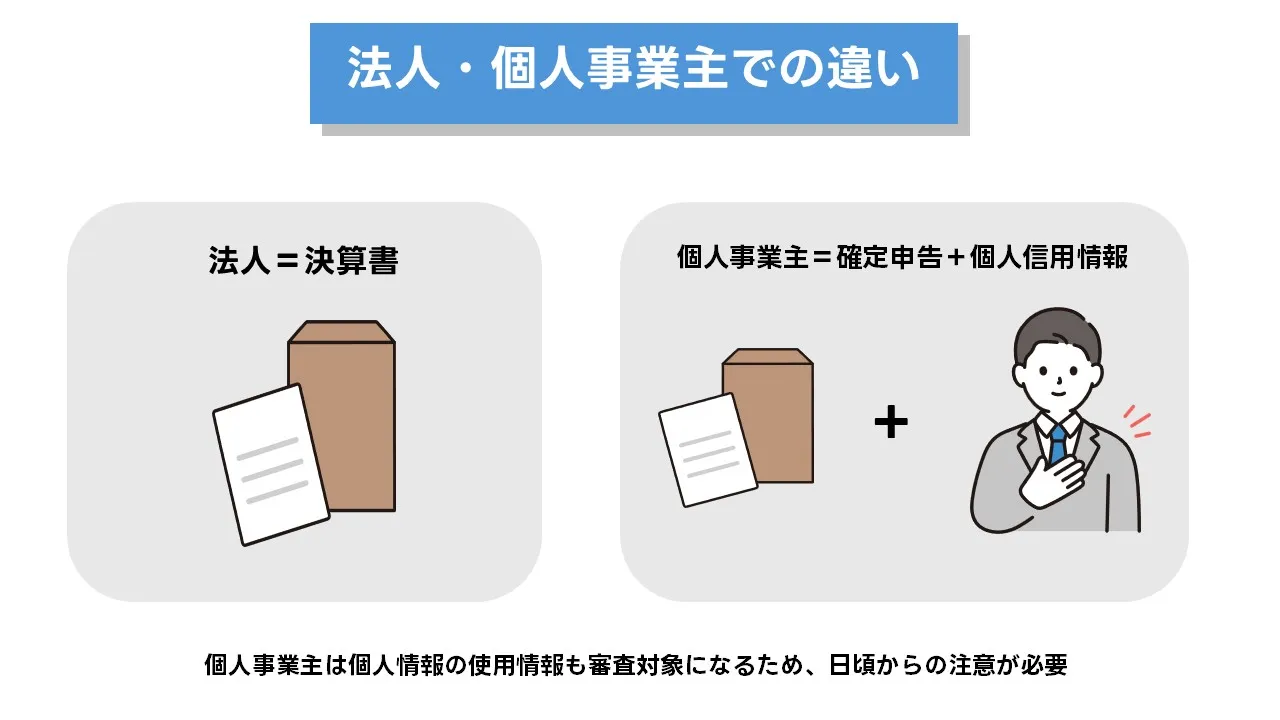

個人事業主と法人:ビジネスローンの選び方

選び方フロー:必要額→期限→返済比率→契約形態の順で決める

- 必要額の確定:用途を運転/設備/緊急に分け、混在させない(算式は第6章)。

- 実行期限の判定:即日/数日/数週間のどれかを先に固定(運用は第11章)。

- 返済比率の確認:元利合計/営業CFが安全圏かを判定(目安は第6章)。

- 契約形態の選択:枠(当座貸越/カードローン)か証書貸付か、用途と期限で決める。

- 提供主体の当たり付け:地銀・信用金庫・ネット銀行・ノンバンクを最低3案横断(総コスト比較は第5章)。

個人事業主の判断軸:個人与信×事業実態の整合で選ぶ

個人事業主は、個人信用情報の健全性と事業の実態が一致しているかが起点になります。売上と入金サイクルが安定しているなら、枠型を常備して日々の谷を浅くし、設備更新などの一時負荷は短期の証書で平準化します。確定申告書の売上推移と、口座入金履歴の整合がとれていると、申込から実行までの判断が速くなります。

- 枠の使いどころ:カード売上の入金ズレや外注費の凸凹を吸収。

- 証書の使いどころ:什器・内装・IT更新など“回収が見込める”一時支出。

- 候補の広げ方:信用金庫やネット銀行も並べ、総コストと返済日の置きやすさで比較。

法人の判断軸:決算トレンド×回転日数で器を決める

法人は、決算書のトレンド(売上・粗利・販管費・営業CF)と、売掛/在庫/買掛の回転が器のサイズを決めます。季節波動や大型案件の重なりがある場合は、当座貸越の“弾力”で日々のブレを調整し、設備・出店・大型更新のような長めの波を証書で受け止めます。自己資本比率が急低下しない範囲で、枠と証書のバランスを設計します。

- 決算が伸びている:証書をやや長めに、枠は過去ピークの1.2倍を上限に。

- 横ばい〜反転期:据置や返済日の配置でキャッシュの谷を回避(詳細は第6章)。

- 当たり先:地銀・信用金庫・ネット銀行を横断し、同一前提で見積を取得。

分岐マップ:優先軸ごとの到達点を一枚で決める

| 優先軸 | 個人事業主の到達点 | 法人の到達点 | 備考(比較観点) |

|---|---|---|---|

| 期限(最短重視) | 枠を先行確保→証書は後追い | 既存枠の増額/流用→不足分を短期証書 | 即日運用の段取りは第11章 |

| 金額(上限重視) | 証書で一括→枠は予備 | 証書で中〜大口→枠は回転吸収 | 限度額の根拠づけは第6章 |

| 波(季節/案件) | 枠で吸収→繁忙後に圧縮 | 可変返済+枠余力30%維持 | 返済日の配置は第6章 |

| 会計影響(負債増を抑制) | 枠を薄く使い、部分繰上で短縮 | 短期証書+枠の回転で平均残高を抑制 | 総コストは第5章で比較 |

候補先の当て方:少なくとも3系統を並べる

- 地銀:事業の実態把握と返済日の設計が柔軟になりやすい。

- 信用金庫:小口〜中口の運転に親和性、地域の取引実績がプラス。

- ネット銀行:手続の均質化とスピード、データ連携の前提で比較。

いずれも同一条件(返済方式・期間・据置・費用明細)で見積を取り、総支払額と実質年率で一次選定します(数え方は第5章)。契約形態や返済日の置き方は「用途」と「期限」の整合を優先し、説明の一貫性を崩さないことが肝要です。

よくあるミスと回避策

- 必要額の混在:運転と設備を混ぜて“多めに借りる”。→ 用途を分け、契約も分ける。

- 返済日の不整合:入金前に返済日。→ 入金直後に置き、繁忙/閑散で厚みを配分。

- 候補の偏り:一社だけの見積。→ 系統の違う先から最低3案を同条件で取得。

- “金利だけ比較”:諸費用を見落とす。→ 総コストで一次選定(第5章)。

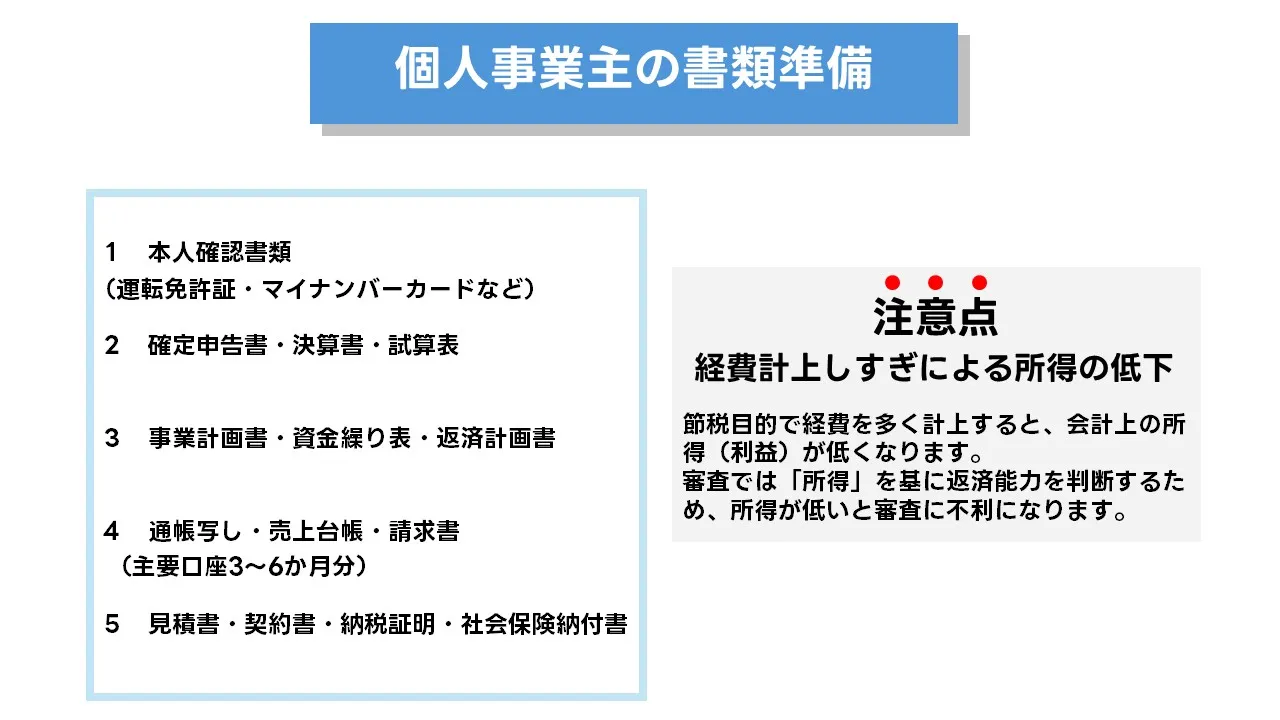

ビジネスローンの審査をスムーズに通過するためのポイントと注意点

必要書類の全体像:抜け漏れゼロのチェックから始める

以下は、ビジネスローン審査で一般的に求められる代表的な書類群です(金融機関・借入種別により異なります)。

- 本人確認書類(運転免許証・マイナンバーカードなど)

- 確定申告書・決算書・試算表

- 事業計画書・資金繰り表・返済計画書

- 通帳写し(主要口座3〜6か月分)・売上台帳・請求書

- 見積書・契約書・納税証明・社会保険納付書

必要書類の全体像:抜け漏れゼロのチェックから始める

| 区分 | 個人事業主 | 法人 | 補足・注意点 |

|---|---|---|---|

| 本人・企業情報 | 本人確認書類、開業届控、屋号口座情報 | 登記事項証明書、定款、会社実印・印鑑証明、法人口座情報 | 現住所・商号・口座名義の表記ゆれを統一 |

| 事業の実態 | 確定申告書一式(直近2〜3期)、青色申告決算書または収支内訳書 | 決算書一式(直近2〜3期:BS/PL/CF/勘定科目内訳書)、試算表(最新月) | 売上推移と粗利率の変化理由をメモで明文化 |

| 資金計画 | 事業計画書、月次資金繰り表、返済計画書 | 事業計画書、月次資金繰り表、返済計画書 | 金額・期間・返済日・据置の前提を明記 |

| 売上・入出金の裏づけ | 売上台帳、請求書・見積書、通帳写し(主要口座3〜6か月) | 売上台帳、請求書・発注書・契約書、通帳写し(主要口座3〜6か月) | 請求⇄入金の突合ができる並びで提出 |

| 税・公的手続 | 納税証明(所得・消費)、社会保険・国保の納付状況 | 納税証明(法人税・消費・源泉等)、社会保険・労働保険の納付状況 | 未納・分納がある場合は事前に説明書を添付 |

| 用途の証跡 | 見積・契約・請求(運転と設備を分離) | 見積・契約・請求(運転と設備を分離) | 資金使途の非重複を資料で可視化 |

データ整合の鉄則:数字が自然につながる順序で提示する

- 売上台帳 ⇄ 請求書 ⇄ 通帳入金を月次で突合し、差異は注記で説明。

- 確定申告書・決算書の売上と、通帳の入金総額の乖離理由を一行で明記(現金売上、相殺、手数料控除など)。

- 試算表の売掛金・在庫・買掛金と台帳残高を一致させ、残高差異は締め日や返品で説明。

- 納税・社保は「期日・金額・領収」まで示し、分納中はスケジュールを添付。

数字が一次資料から二次資料へ自然につながる並びにすると、確認の往復が減り、審査が短期化します。添付ファイル名も「年月_資料種別_取引先名」の規則で統一すると効果的です。

資金使途の証跡:用途の“線引き”を資料で示す

- 運転は仕入・外注・給与・家賃・税等の見積や請求を束ね、支払予定日と入金予定日の一覧を同梱。

- 設備は投資項目ごとに見積・契約・請求を分け、稼働開始時期と回収見込みを一枚に集約。

- 運転と設備の資料を混在させない。金額がまたがる場合は案件ごとに枝番を付与。

同じ内容を二度説明するのではなく、最初から「用途ごとに束ねて提出」するのが最短ルートです。審査側のチェックリストの流れに合わせた順序で出すと、質問が激減します。

スコアリング観点:準備で改善できる項目に集中する

- 信用情報の健全性:遅延・延滞・携帯分割の異動などの有無を自己開示で確認。

- 口座の安定性:主要口座の入出金の規則性と平均残高を確保(残高がゼロ近傍で推移しない)。

- 取引先集中:上位3社の構成比を提示し、新規・解約の見込みを注記。

- 自己資本の薄さ:短期的に改善できる範囲で役員貸付の回収や利益留保の方針を明文化。

ここで挙げた項目は、申込前の整備だけで印象が変わる領域です。事実ベースの注記を添えることで、数値の背景が伝わりやすくなります。

段取りの型:問い合わせ→見積整備→申込→条件提示→本審査→契約→実行

- 問い合わせ:条件レンジと必要書類の雛形を先に取り寄せる。

- 見積整備:総コスト比較に必要な費用明細を事前取得(手数料・保証料・印紙・担保費用)。

- 申込:申込書・本人/企業情報・事業計画書・台帳・通帳・納税証明・用途証跡を一式で提出。

- 条件提示:金額・期間・返済方式・据置・費用の一次条件を確認し、必要なら再試算を依頼。

- 本審査:追加問合せに即応。台帳や契約書の写しは差分だけ差し替える。

- 契約・実行:返済日の設定は入金直後に置く。初回引落し資金の預け入れを忘れない。

よくある書類NGと回避策

| NG例 | 起きる理由 | 回避策 |

|---|---|---|

| 売上台帳と通帳が突合できない | 入金手数料控除や相殺で金額が一致しない | 台帳に「差額理由」欄を設け、控除額・相手先を明示 |

| 用途資料が混在し金額が重複 | 運転と設備を一式で提出している | 用途別フォルダで分離し、見積・契約・請求を同じ枝番で束ねる |

| 納税・社保の証憑が欠落 | オンライン納付の控えを保存していない | 納付直後にPDF保存し、年月と税目をファイル名に付す |

| 表記ゆれで本人・企業特定に時間 | 通称・旧住所・支店名義が混在 | 全資料の名義・住所・商号を最新に統一し、変更履歴を一行付記 |

提出前セルフチェック

- 事業計画書・月次資金繰り表・返済計画の前提が一致している。

- 確定申告書または決算書と通帳入金の合計が説明可能。

- 用途資料は運転と設備で完全分離し、金額の重複がない。

- 納税・社保の未納がない。分納はスケジュールを添付。

- 初回引落し資金の預け入れ日をカレンダーに設定済み。

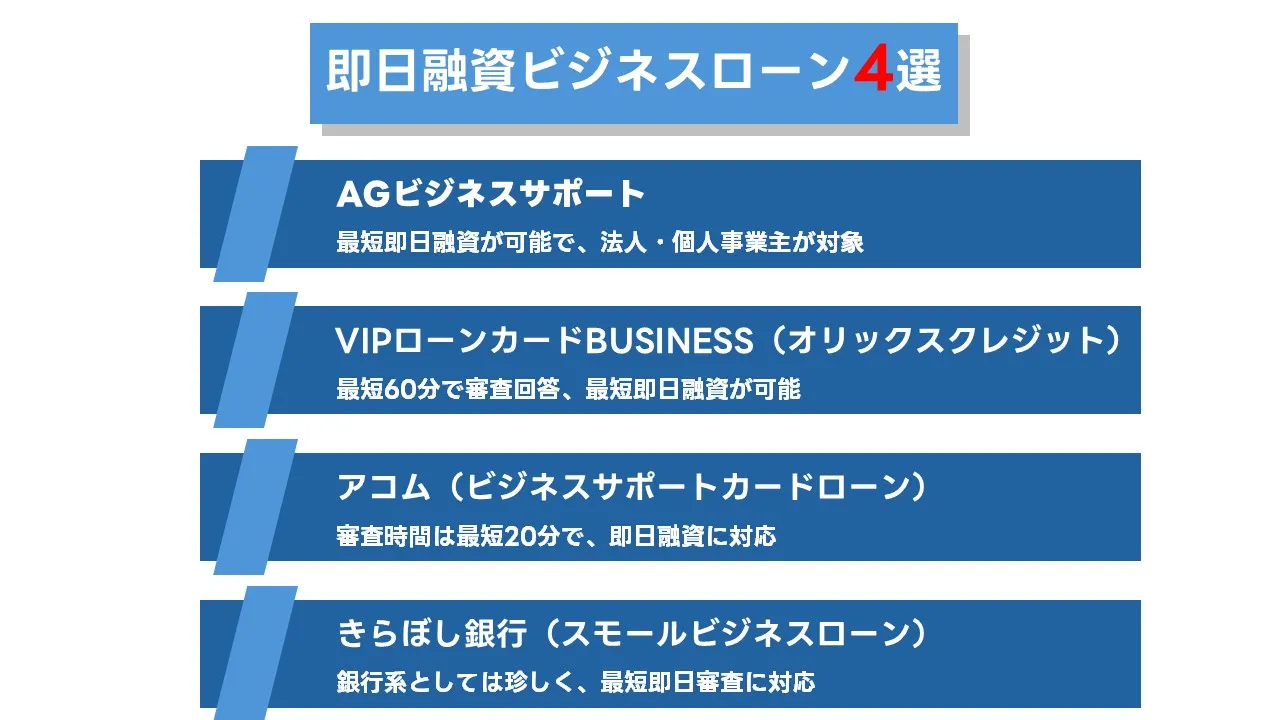

急ぎの資金調達に対応!即日融資のビジネスローン

即日実行を可能にする条件:プロセスの短縮点を把握する

即日融資は「与信判断の迅速化」と「入金プロセスのカットオフ内完了」の二点がそろって成立します。前者はスコアリング与信・eKYC・オンライン申込・Web口座振替(Web口振)・書類画像審査の活用、後者は当日入金の締切時刻までに契約完了・振込指示が済むことが鍵です。商品では、反復利用できる枠型(当座貸越/カードローン型)が相対的に即日と相性がよく、証書貸付は契約工程が一段多いため当日内のハードルが上がります。

タイムライン設計:平日ベースの“逆算スケジュール”

| 時刻の目安 | やること | 到達基準 | 注意点 |

|---|---|---|---|

| 〜09:00 | 申込フォーム入力・eKYC・必要画像のアップロード | 本人確認完了・申込ID発番 | 画像は解像度/四隅/反射に注意。名義・住所の表記ゆれを統一 |

| 09:00〜11:00 | 一次審査・電話ヒアリング・在籍確認(必要時) | 仮条件の提示(金額/期間/返済方式/費用) | 着信に即応できる体制。代表/経理/店舗の受電体制を共有 |

| 11:00〜13:00 | 条件確定に向けた差分資料の再提出・Web口振の同意 | 最終条件の確定 | 用途資料は運転/設備を混在させない(枝番管理) |

| 13:00〜14:30 | 電子契約(または店頭署名) | 契約完了・実行指示待ち | 代表者実印・ワンタイムパス等の準備を先に整える |

| 14:30〜(カットオフ前) | 振込指示・入金 | 当日入金完了 | 金融機関ごとの締切時刻を意識(一般に平日午後の一定時刻が境目) |

| 締切後/土日祝 | 実行は翌営業日扱い | 入金は翌営業日 | 先に契約を済ませ、翌営業日の朝イチ指示で時短 |

重要なのは、午前中の一次審査〜仮条件提示までを滞りなく通過させ、カットオフ前に契約・振込指示を終える“逆算”です。電話に出られない、画像不鮮明、名義不一致は遅延要因になります。

即日パッケージ:最小構成で審査を詰まらせない

- 画像は事前撮影して端末に保存(本人確認・通帳・用途の要点)。ファイル名は「YYYYMM_資料種別_枝番」規則。

- 受電体制の共有(代表/店舗/経理)。在籍確認の連絡先は営業時間内に必ずつながる番号を提示。

- Web口振の同意に使う金融機関のログイン情報を事前に確認(名義/支店/口座番号の整合)。

- 契約の承認フロー(社内)の短縮。電子契約の承認者を午前中からアサイン。

書類の詳細は第10章で網羅しています。本章では“当日内に詰まらせない最小構成”だけを提示し、工程の停滞を防ぎます。

よくあるボトルネックと回避策(即日特有)

| ボトルネック | 起点 | 回避策 |

|---|---|---|

| 本人確認NG(再撮依頼の往復) | 光の反射・四隅欠け・文字つぶれ | 屋内白壁・拡散光で再撮。四隅・刻印・有効期限が読める距離で撮影 |

| 在籍確認に不通 | 昼休み・定休日・担当不在 | 受電可能時間帯を申込時に明示。代表直通/店舗/本社の複数番号を提示 |

| 名義不一致 | 通称・旧商号・旧住所の混在 | 申込前に全資料の名義・住所を最新表記で統一。変更履歴は一行注記 |

| カットオフ越え | 契約承認の社内遅延・印鑑手配 | 電子契約を選択。承認者の時間確保を午前から設定 |

| 用途混在 | 運転と設備の資料束が一緒 | 枝番で完全分離し、必要額の根拠を一枚に集約(混在は追加質問の元) |

同日内の使い分け:枠・証書・ファクタリングの現実解

- 枠型(当座貸越/カードローン型):最短実行の第一候補。小口〜中口の運転ギャップを即時に埋める。

- 証書貸付:設備・大型一時費用に適合。即日を狙う場合は「事前審査済み+電子契約」で勝負。

- ファクタリング:売掛が手元にあるなら、契約〜入金までの同日運用が現実的。請求・検収の線引きが明瞭だと速い。

いずれも「返済日の配置」は入金直後に置くのが基本です(詳細な数式や総コスト比較は他章で扱済み)。当日中は“実行までの最短距離”に集中し、細目の調整は翌営業日に回します。

実行後の初動:翌営業日〜1週間の運用ポイント

- 初回引落し資金の預け入れを確実化し、月次資金繰りに反映。

- 返済日の配置が入金より前になっていないかを確認し、必要があれば早期に変更交渉。

- 当座貸越は繁忙後に残高を優先圧縮。証書は繰上返済の条件(手数料)を確認して計画化。

即日での“間に合わせ”を翌週の計画へ接続すると、資金の谷は急速に浅くなります。ここまでが即日融資の実務の全体像です。

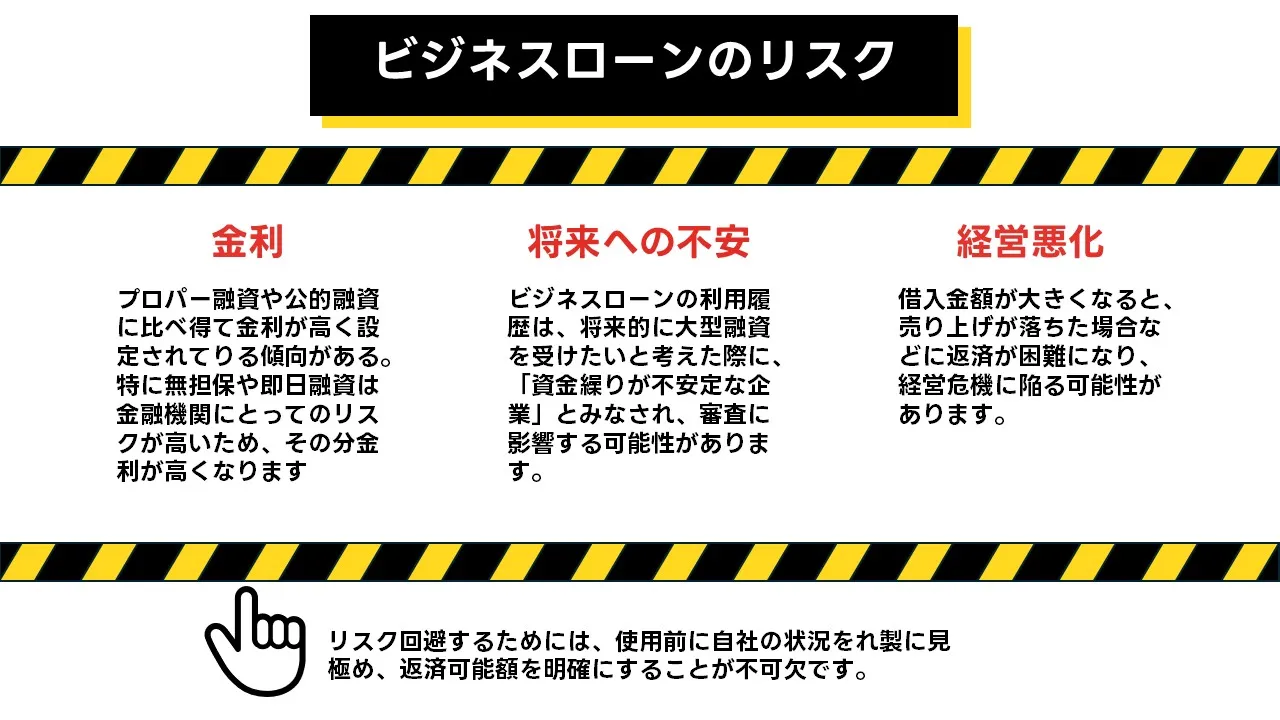

ビジネスローンのリスクと対策

金利上昇リスク:返済額の増加に備える

変動金利は見直し時に返済額が増える可能性があります。影響の感覚をつかむために、同じ条件で固定金利を比較します(例:借入1,000万円・48か月・元利均等)。

| 前提 | 年4.0%(固定) | 年5.5%(固定) | 差分 |

|---|---|---|---|

| 毎月の返済額 | 約225,791円 | 約232,565円 | +約6,774円/月 |

| 48か月の増負担 | — | — | +約32.5万円 |

- 対策:固定金利へ切替/上限条項の有無を確認、据置期間の延長は「返済比率(元利合計÷営業CF)」が安全圏に戻るかで判断。

- 交渉ポイント:期間の再設計、部分繰上返済時の手数料の扱い、実行日の見直し。

過剰借入リスク:返済比率の悪化と自己資本比率の低下

借入が必要額を超えると、返済比率が悪化し、自己資本比率が薄くなります。第6章の目安(0.30〜0.60:安全圏)を外れる場合は、条件の再設計が必要です。

- 対策:限度額の縮小、返済期間の最適化(延長で一時的に軽減するが総コストは増)、投資の段階実行、回転日数の改善(売掛回転/在庫回転の短縮)。

- 代替手段:短期の谷は枠型(当座貸越/カードローン)で吸収し、設備は証書貸付で用途分離。

流動性リスク:入金サイトと返済日のズレ

入金前に返済日が到来する設計は、資金ショートの主要因です。売掛回転日数・在庫回転日数・買掛回転日数から谷の位置を把握し、返済日を入金直後に配置します。

- 対策:返済日の変更交渉、可変返済(繁忙期は厚く・閑散期は薄く)、カード売上入金の翌営業日に初回引落しを設定。

- 運用:資金繰り表に返済日・税公課・賞与月を重ね、月次で「赤字化する週」を事前に可視化。

担保・代表者保証・コベナンツ:条項の理解不足がリスクになる

- 担保価値の変動:市場環境や評価見直しで追加担保や一部返済を求められる場合がある。

- 代表者保証:私財に及ぶリスク。返済計画の遅延時は早期に条件変更の相談を。

- コベナンツ(財務制限条項等):自己資本比率や債務償還年数のしきい値、資料提出期限違反がトリガーになり得る。

対策は「条項の見える化」と「早期連絡」。決算の見込み段階で条件逸脱が見えたら、期間や返済方式の再設計を相談します。

リファイナンス・満了リスク:更新時の再価格付けに備える

- 枠型の更新時:基準金利やスコアの変化で利率が上がる、枠が縮む。

- 証書の満了時:据置終了後の資金繰り悪化、最終回一括返済の負荷。

対策:満了の3〜6か月前に更新シナリオを用意(他行の見積を同一条件で取得)、繰上返済手数料と保証料の取り扱いを確認し、残高のソフトランディング計画を作成。

運用リスク:入力ミス・名義不一致・証憑不足

- 入力・名義のブレ:商号・住所・口座名義の不一致は審査や入金を遅らせる → 申込前に統一。

- 証憑の欠落:オンライン納付控えの未保存、請求・検収の突合不備 → 提出前セルフチェック(第10章)。

- 内部承認の遅延:電子契約の承認者不在 → 事前に時間確保、代行者の設定。

早期警戒(EWI):変調のシグナルと起こすアクション

| シグナル | しきい値の目安 | 最初のアクション |

|---|---|---|

| 返済比率(元利合計/営業CF) | 0.60超で注意、0.75超で要再設計 | 据置・期間の再設計、月次CFの増強策を即時検討(第6章) |

| 売掛回転日数 | 平常比+10日以上 | 回収フロー点検、返済日を入金直後に再配置(第6章) |

| 在庫回転日数 | 平常比+15日以上 | 仕入・販促の調整、短期枠で一時吸収し過剰在庫を圧縮 |

| 自己資本比率 | 急低下(前期比▲3pt以上) | 投資の段階実行・負債の伸び抑制、必要なら枠の縮小 |

| 主要3社の売上集中度 | 70%超 | 与信限度の設定、代替案件の獲得計画 |

プレイブック:異常検知から72時間の行動

- 検知0〜24時間:資金繰り表を最新化。返済日・税公課・大口支払の前倒し/後倒し可否を整理。

- 24〜48時間:関係者と合意(経理/営業/購買)。返済日の移動や可変返済の交渉方針を決定。

- 48〜72時間:金融機関に早期連絡。必要資料(台帳・通帳・計画)を同一前提で提出。

重要なのは「数字の一貫性」と「早期連絡」です。しきい値に触れた段階で迅速に打ち手を講じれば、資金繰りの谷は浅く保てます。

金利比較シミュレーションツールの活用と専門家への相談

本章では、すでに整理した「総コストの見方(第5章)」と「限度額の設計(第6章)」を前提に、実務で使えるシミュレーションの“作り方”に限定して解説します。具体的には、Excel/Googleスプレッドシートでの入力設計、実質年率(APR)の算出、月次返済表の自動生成、条件感度の回し方、そして社外の専門家に相談する際の出力パッケージ化までを一気通貫で示します。重複を避けるため、費用項目の説明や限度額の式そのものは本章では繰り返しません。

入力を標準化する:列設計と命名規則

| 列名 | 内容 | 入力例 | メモ |

|---|---|---|---|

| 借入額 | 元本(円) | 8,000,000 | 整数で入力 |

| 年利(表面) | 年率(%) | 4.5% | 固定/変動は別列で管理 |

| 返済期間(月) | 総返済回数 | 30 | 据置がある場合は別列 |

| 返済方式 | 元利均等 / 元金均等 / 一括 | 元利均等 | データ検証で選択式に |

| 据置(月) | 利息のみ期間 | 2 | 0も可 |

| 事務手数料 | 定額 or 定率の結果額 | 88,000 | 見積に合わせて入力 |

| 保証料 | 前払額合計 | 120,000 | 月割型は合算して入力 |

| その他費用 | 印紙・担保費用等 | 30,000 | 初期費用のみ |

| 初回受取額 | 借入額 − 初期費用合計 | =借入額−(事務手数料+保証料+その他費用) | 自動計算セル |

列名は短く一貫させ、別シートの「マスター」に定義を置きます。案件比較は同じ列順で横持ちに並べると、ピボットやグラフ化が容易です。

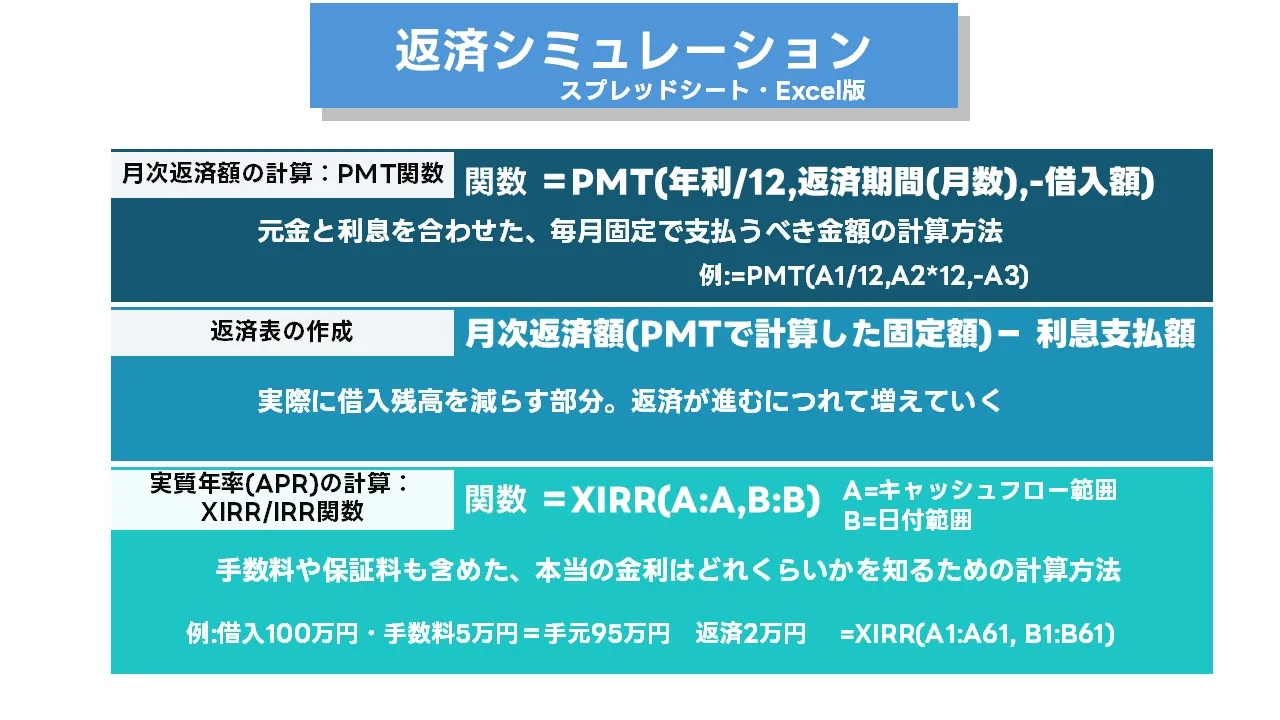

計算ブロック:返済額・APR・返済表を自動生成する

- 月次返済額(元利均等)テンプレ:PMT関数を使用(スプレッドシート例) 例)=PMT(年利/12, 返済期間, -借入額)

- 返済表:期別に利息=前月残高×年利/12、元金=月次返済額−利息、残高=前月残高−元金。

- 据置対応:据置月は利息のみ、据置明けにPMTで再計算した固定額に切替。

- 実質年率(APR)テンプレ:初回に「+初回受取額」(キャッシュ流入)、以後に「−月次返済」(流出)を並べ、XIRR/IRRで求めます。 例)=XIRR(キャッシュフロー範囲, 日付範囲) → 年率表示。

これらは「総コストの考え方(第5章)」を自動化するための実装です。案件が複数ある場合は、行方向に複製し、スライサーで案件・提供主体を切り替えて比較できるビューを用意すると運用が速くなります。

ダッシュボード設計:一次選定を一画面で終わらせる

| カード | 表示内容 | 判定に使う観点 |

|---|---|---|

| 総支払額 | 利息合計+初期費用合計 | 最小の案件をハイライト |

| APR | XIRRの年率 | 初期費用の重さを反映 |

| 月次返済 | 据置明けの固定額 | 資金繰りの負担 |

| 返済比率 | 元利合計/営業CF | 安全圏(第6章の目安) |

条件感度(期間±6か月、年利±1.0pt、手数料±1万円)をスピナーやデータ検証で回せるようにし、メトリクスが即時更新される設計にします。

最小サンプル:8,000,000円・30か月・据置2か月の比較

| 案 | 年利 | 初期費用合計 | 据置 | 月次返済(据置明け) | 利息合計 | 総支払額 | APR(概算) |

|---|---|---|---|---|---|---|---|

| A | 4.5% | 140,000 | 2か月 | 約287,900円 | 約520,000円 | 約8,660,000円 | 約5.2% |

| B | 4.0% | 260,000 | 2か月 | 約285,300円 | 約465,000円 | 約8,725,000円 | 約5.5% |

年利だけならBが有利に見えますが、初期費用の重さでAPR/総支払額はAが優位という結果になり得ます。数字の連動はシートで自動化し、案件追加時もコピペで拡張できる構成にします。

資金繰り表に接続する:返済比率の自動判定

- 営業CF(月)のセルを参照して、=月次返済/営業CFで返済比率を表示。

- 条件付き書式で 0.30〜0.60は緑、0.60〜0.75は黄、0.75超は赤にし、判断を即時可視化。

- 繁忙/閑散の季節波動がある場合は、月別CFを持つ行に返済額を展開し、月ごとの比率をヒートマップで表示。

これにより、案件選定と運用の適合性(安全圏に入るか)を同じブック内で一目で確認できます。

専門家への相談:相談のタイミングと持参パッケージ

- タイミング:複数案のAPRと総支払額に拮抗がある、据置や可変返済の設計で迷う、契約条項(担保・保証・条項)の解釈が必要。

- 持参物:案件比較ダッシュボードのスクリーンショット、返済表(PDF)、資金繰りヒートマップ、用途別の見積・契約・請求の要約。

- 相談ポイント:期間の再設計で返済比率を安全圏に入れる方法、初期費用の調整余地、返済日の再配置、繰上返済条件の交渉余地。

相談は「数字の一貫性」を前提に、意思決定の分岐を明確にして臨むと効果が高まります。相手が把握しやすい最小資料に圧縮し、判断に必要な根拠だけを添えるのがコツです。

監査と配布:ブックの信頼性を保つ運用ルール

- 命名規則:YYYYMM_案件名_比較v1の形式で版管理。入力セルは薄色、計算セルは保護。

- 監査フラグ:APRがNaN/エラーのときは赤表示、月次残高が負になる月があれば注記を自動出力。

- 配布:PDF化したダッシュボード+返済表をメール共有。元ファイルは編集権限を限定。

こうした運用ルールを先に決めておくと、比較・交渉・社外相談の往復が滑らかになり、判断スピードが上がります。本章のテンプレを全案件で使い回せば、将来の見直しや条件交渉の土台にもなります。

まとめ:事業資金調達成功への道

本稿の5ポイント要約

- 比較は「金利」ではなく総コストで行い、初期費用まで含めて一次選定を完了する(詳しくは第5章)。

- 限度額は必要額の数式化と返済比率で決め、入金サイトと返済日の整合を欠かさない(第6章)。

- 手段は構造で選ぶ。借入か否か・担保の有無・会計影響で分岐し、用途の線引きを厳守(第7章)。

- 運用は業種特性に合わせ、枠と証書の役割分担で谷を浅くする(第8章)。

- 審査・即日・リスク管理は「数字の一貫性」と「早期連絡」を徹底し、更新や再価格付けに先手を打つ(第10〜12章)。

実装ロードマップ:7日で“比較→設計→運用”を回し始める

| 日数 | 到達点 | 作業の核 | 成果物 |

|---|---|---|---|

| Day 1 | 比較の前提統一 | 借入額・期間・方式・据置・費用明細の統一 | 前提シート(第5章の型) |

| Day 2 | 限度額の一次設計 | 回転日数から必要額を算出・返済比率のレンジ確認 | 限度額メモ(第6章の式) |

| Day 3 | 候補先の横断取得 | 3系統以上から同一条件の見積を取得 | 見積3案の横並び表 |

| Day 4 | APR/総支払額の一次選定 | ダッシュボードで一次選定・条件感度の確認 | 案件比較ダッシュボード(第13章) |

| Day 5 | 返済日の配置 | 入金直後への再配置・可変返済の可否確認 | 返済カレンダー(入金と重ねた図) |

| Day 6 | 審査資料の整列 | 用途別の資料束・台帳⇄通帳の突合・納税証憑の整備 | 提出パッケージ(第10章の順序) |

| Day 7 | 実行と初動 | 契約・実行・初回引落しの資金手当て・翌週の圧縮計画 | 翌週の運用指示書(第11章の初動) |

意思決定のコンパス:優先順位が衝突したらどう決めるか

- 時間 vs コスト:締切が迫る場合は枠でつなぎ、翌営業日に証書へ乗換える前提で総コストを最適化する。

- 金額 vs 安全性:上限を追うほど返済比率は悪化しやすい。0.60を越えるときは期間・据置・投資の分割で再設計。

- 手離れ vs 柔軟性:担保で利率を下げるか、無担保で運用を軽くするか。用途と回収の線引きが前提。

最終アウトプット:社内合意と社外交渉に使える最小セット

- 比較ボード:総支払額・APR・月次返済・返済比率の4指標だけをカード表示。

- 返済配置図:入金と返済を同一カレンダーに重ね、赤くなる週を事前に特定。

- 用途別束:運転と設備の資料を分離。見積・契約・請求を枝番で揃える。

運用の約束事:更新と再価格付けに飲まれないために

- 満了3〜6か月前に他案の同一条件見積を取得し、交渉カードを常備する。

- 枠は繁忙後に優先圧縮し、証書は繰上返済のルールを常時確認する。

- 月次で回転日数と返済比率を監視し、しきい値に触れたら72時間プレイブックで即応する。

今日やる3つ

- 見積の前提を統一するテンプレを複製し、既存案件を同一列で並べる。

- 今月の入金サイトと返済日のカレンダーを重ね、ズレがあれば変更候補日を洗い出す。

- 必要額の式を一行で書き出し、手元現金を差し引いた上限と返済比率を確認する。

この記事が、貴社の資金調達を「数字で設計し、運用で守る」ための実務的な指針となれば幸いです。

この記事の著者

田辺翔太(資金調達マップ編集部)

中小企業向けの融資制度やビジネスローンの比較記事を中心に編集・取材を行っている。事業者にとって有益な資金調達方法を公正な視点で紹介することをモットーとしている。

会社ランキング ファクタリングシークで

今すぐ確認する