M&Aローン徹底ガイド【2025年版】――中小企業の成長と事業承継を支える買収ファイナンスの実務

事業承継のタイミングや新規分野への進出など、経営の転換点で「M&A」を選ぶ中小企業が増えています。

しかし、買収資金・譲渡対価・再編費用など、実際に必要となる資金は想像以上に大きく、自己資金だけでは対応できません。

こうした場面で活用されているのが「M&Aローン」です。

M&Aローンは、株式取得や事業譲渡の対価だけでなく、M&A後の店舗リニューアルや設備投資にも利用できる柔軟な資金調達手段です。

本記事では、M&Aローンの仕組み・審査・金利・事例・注意点までを体系的に解説し、実際の融資実務に即したノウハウを紹介します。

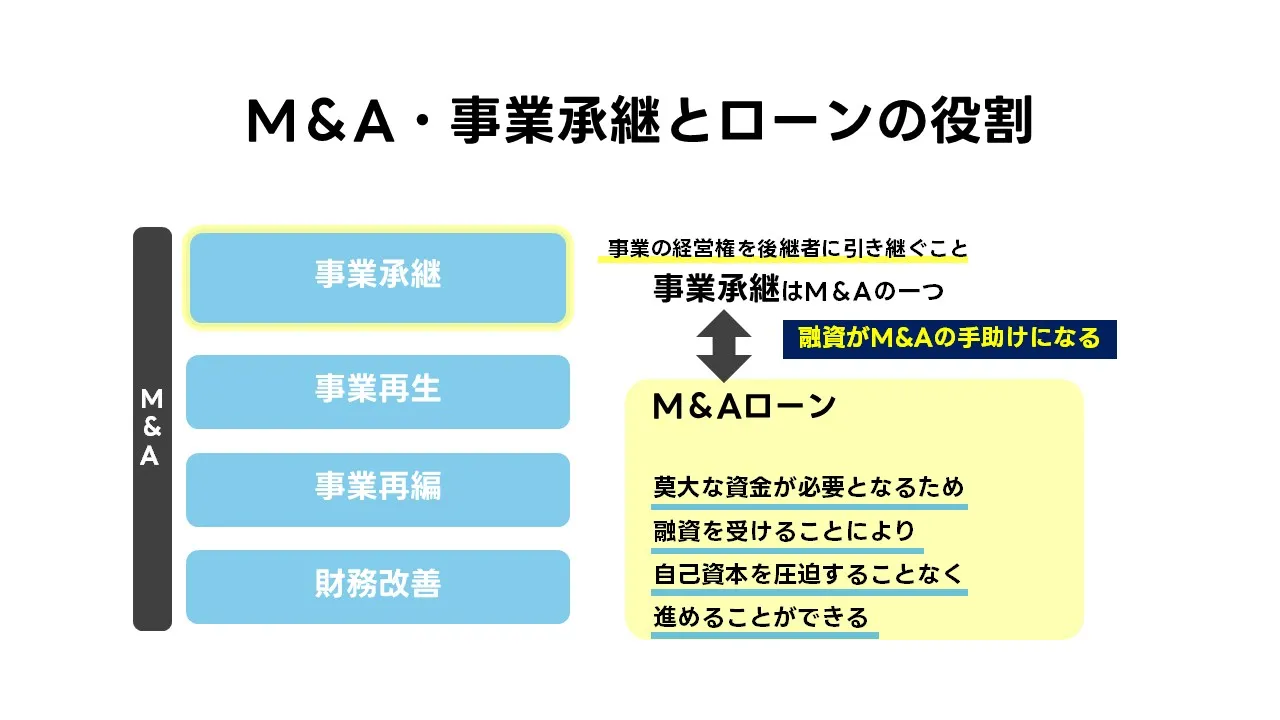

M&Aの基礎と事業承継M&Aの位置づけ――中小企業が知っておくべき関係性

M&Aとは、英語の “Mergers and Acquisitions(合併と買収)” の略で、企業や事業を売買・統合して経営資源を移転する取引の総称です。

具体的には、企業が他社を買収して子会社化する、複数企業が合併して経営を一本化する、あるいは特定事業だけを譲渡・譲受するなど、様々な形態があります。

目的も「事業拡大」「新市場への進出」「グループ再編」「財務改善」など多岐にわたり、M&Aは経営戦略上の重要な選択肢として広く利用されています。 その中でも、近年とくに注目されているのが「事業承継M&A」です。

日本の中小企業では、経営者の高齢化が進み、後継者不在が深刻な問題となっています。

中小企業庁によると、後継者が決まっていない企業は全国で約半数に達しており、黒字であっても廃業に追い込まれるケースが少なくありません。

この課題を解決する手段のひとつが、第三者への経営引継ぎ――すなわち「事業承継M&A」です。 事業承継M&Aは、M&Aの中でも「経営を次世代へ引き継ぐ」ことを目的とした取引を指します。

具体的には、後継者がいない企業が、自社の株式や事業を同業他社・取引先・投資家などに譲渡し、雇用や技術、ブランドを次の経営者へつなぐケースがこれに該当します。

つまり、M&Aという広い概念の中に、「事業承継M&A」「成長戦略M&A」「業界再編M&A」「事業再生M&A」などの区分があり、その一部に事業承継型が含まれているのです。 このように整理すると、M&Aは企業の経営戦略全体を包括する上位概念であり、事業承継M&Aはその中のひとつの目的領域として位置づけられます。

M&Aが単に企業買収の手段ではなく、経営を未来へつなぐ「承継のかたち」としても機能していることが、中小企業経営において非常に重要な視点です。 こうした事業承継M&Aを実現する際に欠かせないのが「M&Aローン」です。

M&Aローンは、買収資金・株式譲渡対価・PMI(統合費用)・運転資金などをまかなうための融資制度であり、銀行・信用金庫・商工中金・日本政策金融公庫などが提供しています。

特徴は、担保や保証よりも「買収後のキャッシュフロー」や「事業計画の実現可能性」を重視する点にあります。

これにより、担保資産の少ない中小企業でもM&Aを通じて事業を承継・拡大する道が開かれています。 まとめると、M&Aは企業の成長や再編を支える包括的な枠組みであり、その中で「事業承継M&A」は後継者問題を解決する社会的意義の高い分野です。

そしてM&Aローンは、その橋渡し役として、事業の継続と地域経済の活性化を支える実務的な金融手段といえます。

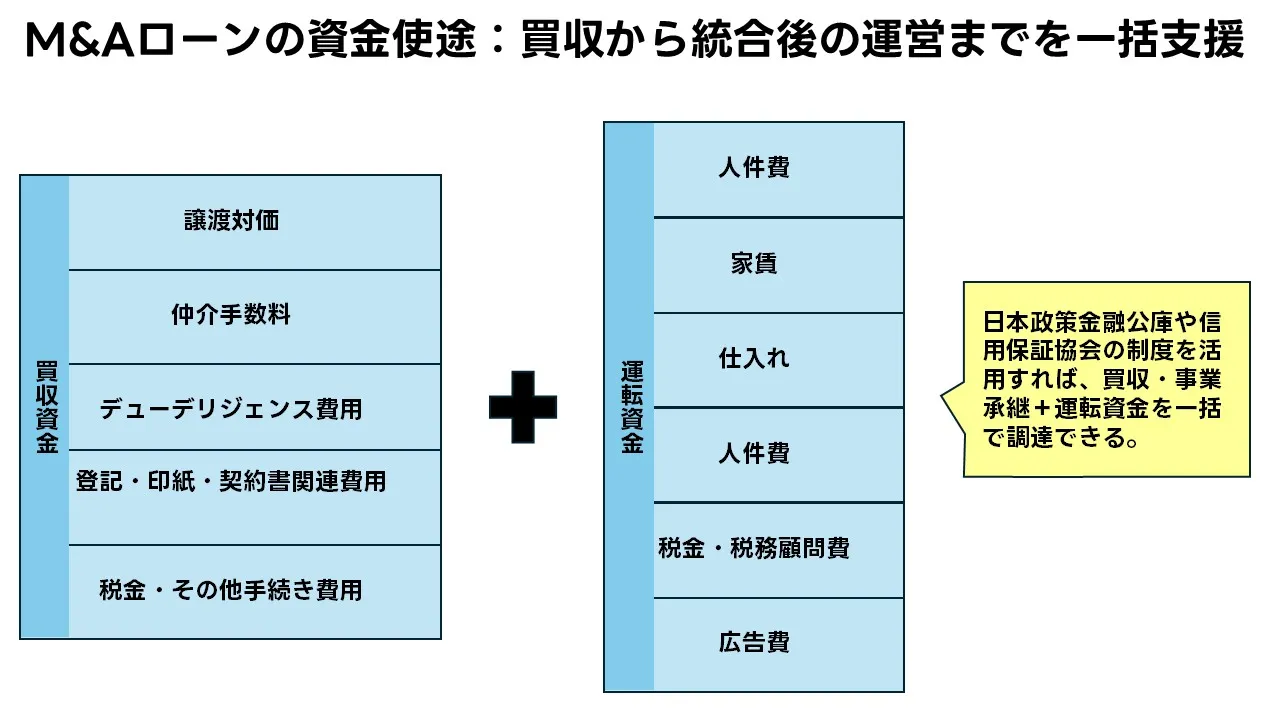

M&Aで必要となる資金の内訳と調達手段

M&Aを進める際には、「買収資金」だけでなく、統合後の運営に必要な「運転資金」や「再編コスト」など、複数の資金ニーズが同時に発生します。

これらの全体像を把握しないまま進めると、買収直後に資金ショートを起こす危険もあります。

まずは、M&Aにかかる主な資金項目を整理し、それぞれに適した調達方法を理解することが重要です。

1. M&Aで必要となる主な資金項目

| 資金区分 | 内容 |

|---|

| 株式・事業譲渡対価 | 買収対象企業の株式・営業権・資産などを取得するための支払い |

| デューデリジェンス費用 | 財務・法務・人事等の調査費用。専門家(会計士・弁護士)への報酬を含む |

| PMI費用(統合費) | システム統合、店舗改修、人材教育などの再編コスト |

| 運転資金 | 買収後の仕入・人件費・家賃・光熱費・税理士報酬など、事業継続に必要な短期資金 |

| 諸経費 | 仲介手数料、印紙税、登記費用、契約書作成費などの取引関連コスト |

このようにM&Aでは、「買収のための資金」と「承継後の経営維持資金」を分けて考えることが不可欠です。

特に中小企業の場合、M&A後の資金繰りを軽視すると、統合後の運営に支障が出るケースも少なくありません。

2. 資金調達の主な手段と特徴

| 資金調達手段 | 概要 | 特徴 |

|---|

| 銀行・信用金庫のM&Aローン | M&A専用融資。買収対価や統合資金まで対象。 | 審査ではキャッシュフローと事業計画を重視。返済期間は5〜15年。 |

| 日本政策金融公庫・商工中金 | 「事業承継・集約・活性化支援資金」などの制度融資。 | 担保や保証人の条件が緩く、PMI費用や運転資金も対象。 |

| 民間ノンバンク | 審査が早く、スピード重視の案件向け。 | 金利は高めだが、信用補完が難しい場合に有効。 |

| 自己資金・出資 | オーナー資金や親族・VCなどの出資金。 | 金融機関借入と併用してレバレッジを抑制。 |

3. 包括的な資金計画の重要性

M&Aローンの最大の利点は、買収時点の資金だけでなく、統合後の運営費までを

一括でカバーできる柔軟性にあります。

買収資金、PMI費用、運転資金を分離せず「包括融資」として扱うことで、承継後のキャッシュフローに余裕を持たせることができます。

近年では、信用保証協会付きローンを併用し、自己資金の持ち出しを最小限に抑えるケースも増えています。

M&Aローンの金利・審査・手続き条件を徹底解説

1. M&Aローンの金利水準と利息計算の仕組み

M&Aローンの金利は、一般的な事業資金融資よりもやや高めに設定される傾向があります。買収案件は事業計画の将来性に依存するため、金融機関はリスクプレミアムを上乗せして評価します。実際に、都市銀行では年1.8〜3.0%、信用金庫では2.5〜4.0%、政策金融公庫の「事業承継・集約・活性化支援資金」では1.0〜2.0%程度が目安です。

さらに、融資額や担保有無によっても利率は変動します。例えば、担保付きの場合は最大0.5ポイント程度優遇されるケースもあります。利息の計算は「元利均等返済」が主流ですが、買収後のキャッシュフロー安定まで「据置期間(6〜12か月)」を設定する方法も多く採用されています。

| 金融機関区分 | 金利目安 | 特徴 |

|---|

| 都市銀行 | 1.8〜3.0% | 大口案件向け。返済期間10年超も可。 |

| 信用金庫・地方銀行 | 2.5〜4.0% | 地域密着型。担保・保証を柔軟に判断。 |

| 日本政策金融公庫 | 1.0〜2.0% | 制度融資で金利が低く、長期固定も可能。 |

実際に東京都内で飲食業を承継したA社の場合、信用金庫から3,000万円を2.8%固定金利で借入。統合初年度のキャッシュフローを見越し、返済据置期間を半年設定しました。「正直、金利交渉よりも返済猶予の設定が助かった」と経営者は語ります。金融機関との交渉では、金利よりも返済条件の柔軟性に注目することが実務上のポイントです。

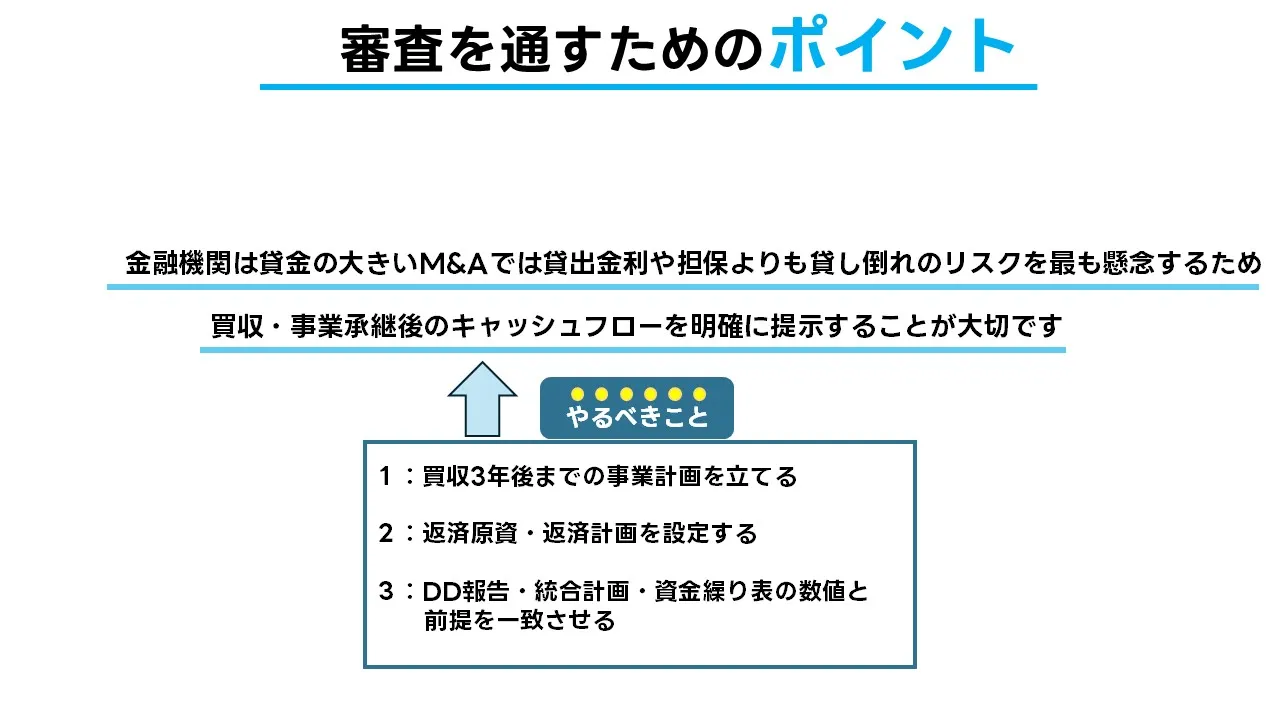

2. 審査の評価基準と重視されるポイント

金融機関の審査では、担保や保証よりも「買収後のキャッシュフロー(CF)」と「PMI計画(統合計画)」が重視されます。M&Aローンは事業の継続性と成長性を前提とした将来収益型融資のため、従来の財務スコア型審査とは異なります。

とくに中小企業では、以下の4要素が審査通過の可否を分ける鍵です。

| 評価項目 | 審査での着眼点 |

|---|

| ①買収対象企業の財務健全性 | 債務超過・滞納・税負担状況の有無を確認。 |

| ②買収後のキャッシュフロー | EBITDA倍率・DCF法などで返済能力を評価。 |

| ③PMI計画の実現性 | 統合後の組織再編やコスト削減の具体性を重視。 |

| ④経営者・保証人の信用 | 過去の借入実績や信用情報(CIC・JICC)を確認。 |

実際に審査現場では、買収先の黒字・赤字よりも、買収後3年以内のキャッシュフロー見込みが重視されます。銀行担当者から「将来の利益構造が見えるかどうかが重要」と指摘されることも多く、事業計画書には**統合後のCFシミュレーション**を添付するのが必須です。

また、近年は「経営者保証ガイドライン」に基づき、代表者個人保証を不要とする契約も増えています。無担保・無保証であっても、返済原資の裏付けが明確であれば融資実行は十分可能です。

3. 手続きの流れと必要書類一覧

M&Aローンの手続きは、通常の設備投資融資よりも関係書類が多く、審査期間もやや長期化します。平均すると申込から融資実行まで1.5〜2か月が一般的です。主な手順は以下の通りです。

| 段階 | 内容 | 提出書類 |

|---|

| ①事前相談 | 金融機関へM&A概要を説明し、適格性を確認。 | 概要書・企業プロフィール |

| ②事前審査 | 買収対象企業の決算書・事業計画をもとに仮審査。 | 直近3期決算書、事業計画書 |

| ③本審査 | 融資担当・リスク管理部による詳細審査。 | 株式譲渡契約書案、資金繰り表、見積書など |

| ④契約・実行 | 金銭消費貸借契約書の締結後、資金実行。 | 印鑑証明、登記簿謄本、担保設定書類 |

とくにデューデリジェンス報告書は、金融機関が「買収対象のリスクをどう認識しているか」を判断する重要資料です。A社(製造業・大阪市)は税理士による財務DDを添付し、申請から42日で融資承認を得ました。「実際に準備した資料が多かったが、その分説明がスムーズだった」と振り返ります。

書類提出の段階で抜け漏れがあると審査が止まるため、事前に担当者とリストを共有するのが安全です。

M&Aローン活用の実例:実際の融資事例4選

事例1|建設業(同業買収):営業エリア拡大と粗利改善を同時に達成

東北地方で公共工事と民間修繕を手掛けるA社は、技能者の採用難が長期化し受注機会を逃していました。近隣の同業B社(売上2.8億円、営業利益1,200万円)を子会社化する方針を決定。M&Aローンを主軸に、株式譲渡対価と統合後の運転資金を確保しました。審査では「買収後3年のキャッシュフロー」「現場別採算の改善策」「重複費用の削減計画」を詳細に提示。初年度は据置6か月を設定し、現場引継ぎのズレに備えた資金繰りの緩衝を確保しました。

| 資金使途 | 内訳 |

|---|

| 株式譲渡対価 | 6,800万円(譲渡契約一括支払) |

| PMI費用 | 1,200万円(基幹システム統合・車両名義変更等) |

| 運転資金 | 1,000万円(外注・資材の増加分3か月相当) |

| 融資条件 | 内容 |

|---|

| 調達額 | 9,000万円(地方銀行+信用保証協会併用) |

| 返済条件 | 10年・元金均等・据置6か月 |

| 審査の要点 | 現場粗利の改善(資材共同仕入・人員再配置)、保守・悲観シナリオのDSCR提示 |

統合後は資材の共同仕入れで原価率を1.8ポイント改善。重複管理部門の集約で固定費を年1,000万円圧縮。2年目決算で営業CFが計画比+12%となり、金利優遇の再評価につながりました。教訓は「据置期間で立ち上がりのズレを吸収」「粗利と管理費の二段管理で計画の実効性を示す」ことでした。

事例2|教育サービス(事業譲渡):教室統合で固定費を縮減しLTVを向上

首都圏で学習塾を展開するC社は、同一商圏の競合教室を事業譲渡で取得。少子化で新規獲得単価(CPA)が上昇するなか、商圏の独占度を上げて広告効率を改善する狙いでした。M&Aローンにより営業権と什器備品を取得し、2拠点を1拠点に統合。退会抑止のため講師配置とカリキュラムを揃え、LTV(生涯粗利)を高める前提を事業計画に織り込みました。

| 資金使途 | 内訳 |

|---|

| 営業権 | 2,000万円 |

| 設備・什器 | 300万円 |

| PMI費用 | 400万円(内装・看板・教材統一) |

| 運転資金 | 300万円(広告費・講師採用費) |

| 融資条件 | 内容 |

|---|

| 調達額 | 3,000万円(政府系+地銀) |

| 返済条件 | 8年・元利均等 |

| 審査の要点 | 生徒残存率のシナリオ、CPA・LTVの改善根拠、退会率悪化時の損益分岐 |

統合後6か月で家賃・共益費を年720万円圧縮。教室あたりの講師稼働率も改善し、授業単価引上げの許容が広がりました。審査時にCPAとLTVの関係を数式で示し、退会率が1ポイント悪化してもDSCRが1.2を割らない「下振れ耐性」を説明できたことが承認の決め手です。

事例3|卸売業(グループ再編):SPC活用で資金・在庫を一本化

食品卸のD社は、在庫回転の遅い子会社E社をSPC経由で吸収合併し、仕入条件と物流網を一本化しました。M&Aローンで株式取得後に合併、与信管理を一本化して貸倒損失リスクを抑制。金融機関には「回転日数の短縮」「在庫陳腐化損の削減」「与信限度の再設定」の3本柱でキャッシュフローを改善する計画を提示しました。

| 資金使途 | 内訳 |

|---|

| 株式取得資金 | 1億1,000万円 |

| PMI費用 | 1,000万円(WMS統合・データクレンジング) |

| 運転資金 | 2,000万円(回転短縮までの橋渡し) |

| 融資条件 | 内容 |

|---|

| 調達額 | 1億4,000万円(都銀協調) |

| 返済条件 | 12年・期中コベナンツ(在庫回転日数の目標設定) |

| 審査の要点 | 回転日数改善の工程表、与信限度管理のルール化、在庫評価損の感度分析 |

合併1年後、在庫回転日数を53日→41日に短縮、棚卸資産回転率が上がり営業CFが計画超過。与信ルールの定量化(売上成長率・未回収日数の閾値)を提示していたため、銀行のコベナンツ確認もスムーズでした。ポイントは「資金・オペレーション・規律」の三位一体設計です。

事例4|IT/受託開発(事業多角化):買収後のSaaS立ち上げ資金まで見込んで調達

業務システムの受託開発を行うF社は、買収した小規模ソフトウェア会社のプロダクト資産を核にSaaSを立ち上げ。M&Aローンに加え、制度融資(事業承継支援枠)と運転資金枠を併設し、開発期間のマイナスCFを吸収できる資金設計としました。審査では「受託売上の底支え」「SaaSの月次MRR成長の前提」「解約率と新規獲得のバランス」を提示。KPIドリブンの計画により、将来CFの実現可能性を説明しました。

| 資金使途 | 内訳 |

|---|

| 事業譲渡対価 | 3,200万円 |

| 開発費(PMI) | 1,000万円(UI刷新・クラウド移行) |

| 運転資金 | 800万円(採用・広告・CS立ち上げ) |

| 融資条件 | 内容 |

|---|

| 調達額 | 5,000万円(公庫+地銀) |

| 返済条件 | 7年・元利均等・据置6か月 |

| 審査の要点 | MRR成長のKPI(CVR/ARPA/チャーン)、受託の下支え、開発遅延時の代替策 |

ローン実行後、プロダクトのUI刷新によりARPAが月次で改善。SaaS黒字化までは受託の粗利で固定費を賄う二層構造を維持しました。KPIの月次モニタリングを銀行と共有する体制を事前に合意していたため、追加融資審査の迅速化にもつながりました。

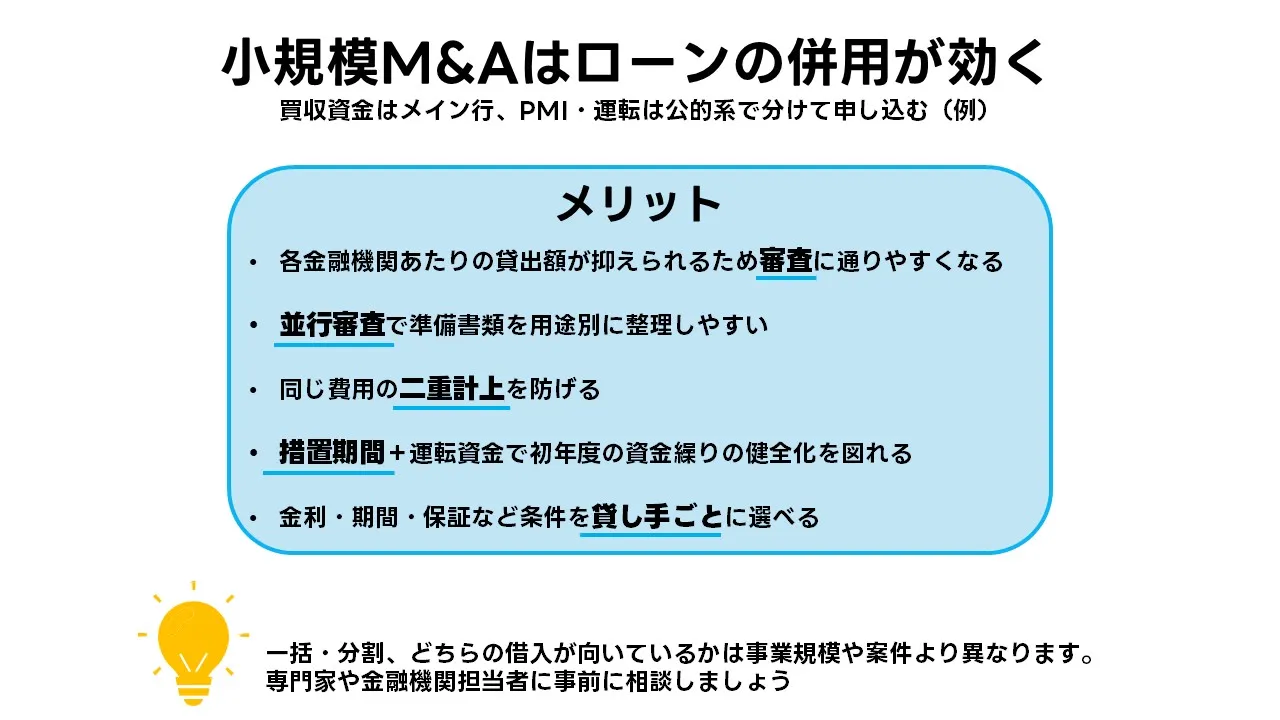

小規模M&A(スモールM&A)における融資制度と成功のコツ

第1章で述べたとおり、M&A資金を一つの金融機関からの借入で賄い買収から運転資金までを包括的にまかな方法はあります。

ただ、スモールM&Aでは承継初年度のキャッシュフローにブレが生じやすく、審査効率と資金繰り安全性の観点から「分割・役割分担」による資金設計がおすすめです。

本章では、譲渡対価・PMI・運転資金を分けて申込む前提で、貸し手の役割、使途の使い分け、返済設計、許認可承継の工程管理を具体的に説明します。

1. 窓口と制度の「役割分担」を前提にした資金設計

メインで使用する金融機関には譲渡対価(株式・事業譲渡の対価)を集約し、価格妥当性と返済可能性の説明に集中します。

一方、公的系(日本政策金融公庫・商工中金・信用保証協会付き等)は、承継後のPMI(改装・システム移行・人員再配置)と運転資金の厚みを担う役割に振り分けます。

こうすることで、審査の商店が明確になり、書類・工程・条件(期間、担保、保証、金利、据置)の整理が容易になります。

さらに自治体制度融資の承継・集約メニューがあれば、優遇枠や利率面の上乗せも検討できます。

役割分担のポイントは「同一前提の共通化」です。販売単価、残存率、在庫・売掛の回転日数、採用・広告の投入時期など、計画の根拠となる前提値を全ての申込書で一致させ、説明の重心をずらさないことが通過率を高めます。

分割設計により、出し手ごとの審査観点の違い(メイン行は返済可能性重視、公的系は政策目的適合や資金繰り平準化重視)が相互補完となり、結果として実行スピードと安全性の両立が図れます。2. 資金の使い道を重複させない――契約・見積・請求の紐付けと併用宣誓

分割申込で最も疑義が出やすい論点は「同じ費用を複数の貸し手に計上していないか」です。

これを未然に防ぐため、対価・PMI・運転の三区分ごとに、契約書(株式/事業譲渡契約・賃貸借・リース・サブスク等)、見積書、請求書、工程表を紐付け、貸し手別のフォルダで整理します。

申込書には「使途の線引き表」を添付し、どの書類がどの資金に対応するかを一目で分かるようにします。

また、全ての申込で同一の前提(単価、残存率、回転日数、採用・広告の投入時期)を使っていることを明記し、二重計上がない旨の併用宣誓を入れると、審査部の確認が速くなります。

棚卸資産や什器備品は、承継前の実査で老朽・陳腐を識別し、移行後の追加投資(PMI費用)と混同しないように区分します。

在庫評価損や解約違約金が見込まれる場合は、PMIの費用テーブルに先出しで計上し、運転資金と重ならないように月次の資金繰り表に反映させます。

この「非重複の証跡化」を先に整えるほど、分割併用での疑義(違い/条件/整合性)は抑え込めます。3. 返済設計は「DSCR×据置期間×運転資金」で下振れ耐性を作る――月次KPIと返済カレンダーの連結

小規模案件は、簡易EBITDA倍率が同等でも、立ち上がりの月次キャッシュフローに揺らぎが出ます。

そこで返済設計は、①悲観ケースでもDSCR(営業CF÷年間元利)≧1.2、②据置は立ち上がり赤字月を必ずまたぐ、③運転資金は月商2〜3か月分の厚み、の三点で組み上げます。

計画は「KPI→現金」へ落とすのが原則です。新規獲得(CVR/CPA)、残存率(解約率の逆数)、ARPA(単価)、稼働率、粗利率、在庫・売掛回転などのKPIを月次で置き、返済カレンダー(元金均等/元利均等の比較を含む)と同じ表面上で動かします。

単価▲3%、残存率▲2pt、回転+7日といった感度を入れ、最小現金残高がマイナスに落ちないことを示せれば、金利交渉よりも据置・期間の最適化が通りやすくなります。

なお、据置終了月に広告や改装の支出が重ならないよう、PMI工程表を返済カレンダーと突合し、支出の山を前後にずらして平準化するのが安全です。

運転資金は、売上サイト差や在庫立ち上げの凹みを埋める用途であり、PMI費用(改装・システム移行・採用初期費等)とは厳格に分けて計上します。4. 許認可・賃貸・リース等の「承継設計」とスケジュール管理――承継可否→運営継続→回転改善の順

許認可が絡む業種(飲食、美容、介護、建設、学習支援等)では、名義変更/新規取得の要否、所管、検査の有無、必要日数を最初に確定し、工程表に反映します。

賃貸借やリース・サブスクは承継条項、更新月、解約違約の発生条件を洗い出し、PMI費用と月次の資金繰りへ先出しで反映します。

スケジュールの並べ方は「承継可否→運営継続→回転改善」です。承継の可否が固まらない段階で広告・採用を前倒ししても、CFの谷を深めるだけになります。

逆に、承継可否が早期に確定していれば、看板や内装、システムの切替順序を事前に確保でき、開店遅延を避けられます。

工程表は、金融機関との定例確認に使えるレベルで粒度を揃え、申込書・計画書と同一前提(単価・残存率・回転日数)で整合させます。

こうした「手続き」と「条件」の整流化は、審査スピードの向上に直結し、実行後の初動を安定させます。借入の上限と企業価値:基本の考え方と実務の順序

買収の価格(企業価値)と、金融機関からいくらまで借りられるかは同じではありません。借入の上限は、次の三つを並べて一番小さい数字で決まります。①返済に回せる資金の量、②担保として見られる上限、③利用する枠の決まり(その制度や商品で出せる上限・最長期間・使い道の範囲)です。混同を避けるため、価格の説明と借入の上限は分けて考えます。

1. 借入の上限は「返済に回せる資金」「担保の上限」「枠の決まり」の最小値で決まる

- 返済に回せる資金:1年間で返済に回せる現金の見込み(営業の現金収支)。安全側の目安は「営業の現金収支 ÷ 年間返済額」が1.2以上。

- 担保の上限:不動産は評価額に対する貸出割合(例:評価の◯%まで)。在庫や売掛は、扱いの可否や控除を見込んだ上限で計算。

- 枠の決まり:信用保証協会や公的金融、自治体の制度、各金融機関の商品には、限度額・最長期間・据置の最長・使い道の範囲などの上限がある。

まずは三つの数字を一枚の表に並べ、最小値を「上限案」として置くと、審査での説明が速くなります。

2. 価格(企業価値)の根拠は“三本柱”で示す(混ぜないのがコツ)

- 同業の相場:同じ業種・規模の成約例から「価格÷年間利益」の倍率の範囲を把握し、真ん中の値を基準にする。依存度・設備の古さ・家賃水準などで少し足し引きして目安を出す。

- 将来の現金の出入りに基づく試算:月次の前提(単価、残存率、在庫や売掛の回転など)から年間の現金収支を作り、将来分を割り引いて概算する。

- 資産の下限確認:在庫の古さや設備の劣化を控除し、資産ベースの最低ラインを確認する。

価格の説明と借入の上限は別の話。価格が上がっても、借入の上限が同じだけ上がるとは限りません。

3. 実務の順序(迷わないための並べ方)

- 価格の妥当性を三本柱で説明(相場/将来の現金の出入り/資産の下限)。

- 統合後の見直しの効果(改装・システム切替・人員配置の見直し)を数字で示す(固定費の削減幅、回転日数の短縮など)。

- 返済計画を作る:営業の現金収支から年間返済額の上限を逆算し、元金の返済開始を遅らせる期間は立ち上がりの赤字月をまたぐ長さに設定。

- 担保と枠の上限を確認:不動産は評価に対する割合、在庫・売掛は扱いの可否、信用保証協会や公的金融の限度額・最長期間・使い道の範囲を並べる。

- 最小値=上限案として、初年度の月次資金繰りで最小の現金残高がマイナスにならないかを確認。

4. 小さな数値例(イメージ:数値は一例)

| 項目 | 標準ケース | 悲観ケース |

|---|

| 営業の現金収支(年) | 1,200万円 | 1,000万円 |

| 安全側の目安(営業の現金収支 ÷ 年間返済額) | 1.2 | 1.2 |

| 年間返済額の上限(目安) | 約1,000万円 | 約833万円 |

| 借入額の目安(例:年3%・7年・元利均等) | 約9,500万〜1億円 | 約7,500万〜8,000万円 |

| 担保の上限(例:評価1.2億×割合70%) | 8,400万円 | 8,400万円 |

| 枠の決まり(例:制度の限度額) | 9,000万円 | 9,000万円 |

| 最終的な上限案(最小値) | 8,400万円 | 8,000万円 |

注意点:元金の返済開始を遅らせる期間の終了月に、大きな支出(改装など)を重ねない。工程と返済の表を突き合わせて平準化する。

5. つまずきやすい点(避け方)

- 「価格=借入上限」と思い込まない(別々に整理する)。

- 相場だけに頼らない(将来の現金収支と資産の下限で補強する)。

- 運転資金と改装・システムなどの費用を混ぜない(使い道ごとに契約・見積・請求を紐づけて管理)。

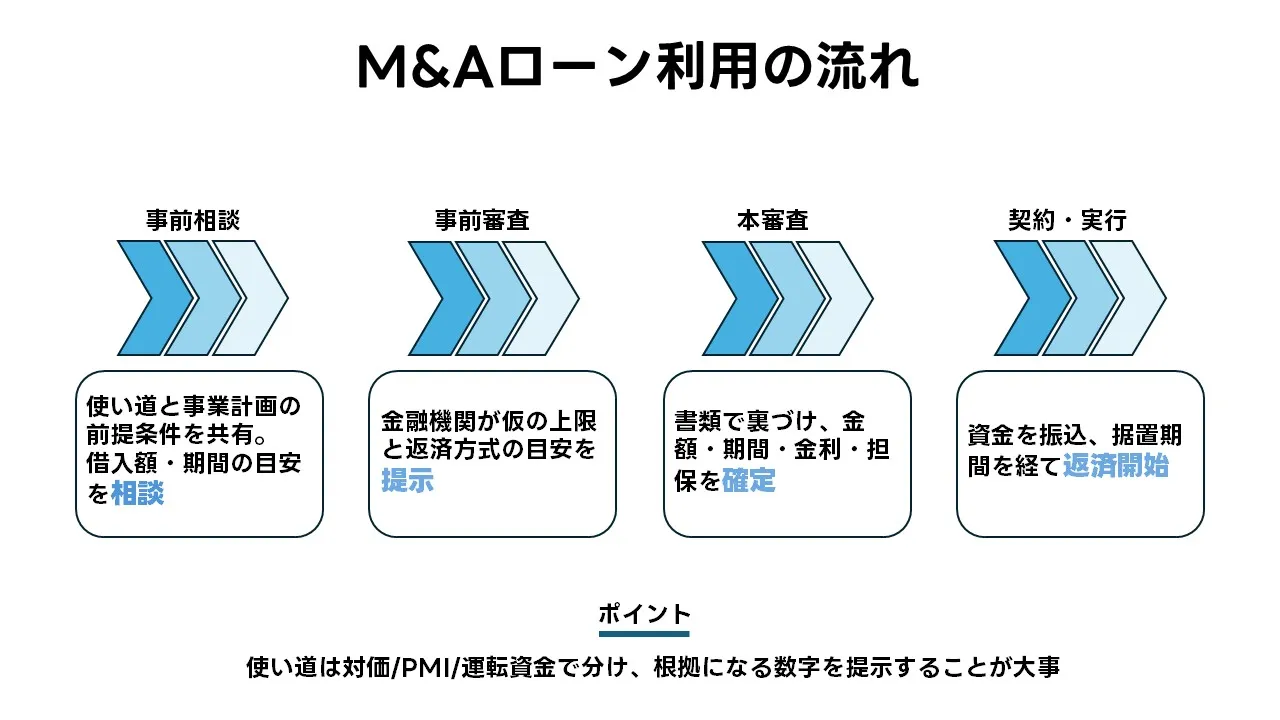

M&Aローン利用の流れと必要書類チェックリスト

1. 手続きの全体像(タイムラインと考え方)

本章では、申込から実行までの道筋を「何を・どの順番で・どの粒度で」そろえれば審査が止まらないか、実務の視点で詳しくまとめます。前提として、買収価格の根拠と借入の上限は混ぜずに整理します。前者は「同業の相場」「将来の現金の出入り」「資産の下限」の三本柱で説明し、後者は「返済に回せる資金」「担保の上限」「利用枠の決まり」の最小値で置きます。工程は大きく〈①事前相談〉〈②事前審査〉〈③本審査〉〈④契約・実行〉の四段階で、全体の目安は一体型で1.5〜2か月。小規模M&Aでは許認可・賃貸・リースの承継判定が資金実行の前提になるため、資金計画の表と工程表を同じ前提(単価、残存率、在庫・売掛・買掛の回転日数、採用や広告の投入時期)で作り、毎週の定例で「数字の前提」「期日のズレ」だけを確認すると遅延を抑えられます。各段階で目指すのは、①対価・改装(PMI)・運転資金の区分を崩さない、②契約・見積・請求と資金の使い道を一対一で紐づける、③返済カレンダーとPMIの支出の山を突き合わせる、の三点です。とくに初年度の谷を浅くするために、元金返済の開始は立ち上がりの赤字月をまたぐように据置期間を設定し、終了月に改装や広告の集中が来ないよう前倒し/後ろ倒しで平準化します。担当の分担は、経営者・財務が「前提とKPIの統一」、税理士が「一時要因のならし」、弁護士が「契約条項と引継資料の定義」、金融機関が「条件提示と期日管理」。これらを週次15〜30分で同期し、提出フォルダは「対価/改装・システム/運転」の三つに分け、対応表(どの見積・請求がどの資金か)を先出しで添付しておくのが、実務上もっとも効果の高い止まりにくい運用です。

- ① 事前相談(目安:1週)=案件の要点共有。価格の根拠の骨子、返済に回せる資金の概算、担保の有無、利用予定の枠(保証協会・公庫等)を簡潔に提示。

- ② 事前審査(目安:1〜2週)=直近決算と簡易資金計画。営業の現金収支÷年間返済額≧1.2を目安に、期間・据置・元金の方式(元金均等/元利均等)を比較表で示す。

- ③ 本審査(目安:2〜4週)=契約書案、見積、工程表、月次資金繰り。使い道ごとに区分し、同一前提で作成。改装・システム・採用はPMI費用として運転資金と混同しない。

- ④ 契約・実行(目安:数日〜1週)=契約締結・担保設定後に実行。元金返済開始は初期赤字月をまたぐように設計し、終了月に大きな支出を重ねない。

| 段階 | 提出先/担当 | 提出物の格納フォルダ | 締切目安 | 止まりやすい点と対策 |

|---|

| 事前相談 | 担当者(営業) | 00_案件サマリー/00_前提一覧 | 開始〜1週 | 価格と借入上限を混同→前提一覧に分離記載 |

| 事前審査 | 審査窓口 | 10_簡易資金計画/11_返済方式比較 | 2週以内 | 月次の谷の見落とし→据置を“赤字月をまたぐ長さ”で設定 |

| 本審査 | 審査部 | 20_対価/21_PMI(改装・システム・採用)/22_運転 | 4週以内 | 使途の二重計上→契約・見積・請求を各フォルダにひも付け |

| 契約・実行 | 契約管理・担保担当 | 30_契約一式/31_担保・保証/32_スケジュール | 実行前週 | 据置終了月に支出集中→返済カレンダーと工程表を突合し分散 |

体験談:東京都内で飲食業を承継した個人事業主の事例

1. プロフィールと資金計画――「対価・PMI・運転」を分けて申込んだ

場所は東京都杉並区の商店街。私(40歳・個人事業主)は2024年12月、席数24席の町中華を先代(67歳)から引き継ぎました。月商は約420万円、粗利率は62%。コロナ禍を耐えた常連客が多く、テイクアウト比率は15%です。承継にあたり、まず「使い道を混ぜない」を徹底しました。買収の対価は1,900万円(のれん1,300万円・在庫200万円・什器備品400万円)。店の老朽化が進んでいたため、PMI(引継ぎ後の改修・レジ更新・メニュー表刷新・求人広告)に480万円、立ち上がりの運転資金に300万円を見積もりました。金融機関は、対価を地元の信用金庫、PMIと運転資金を日本政策金融公庫(事業承継向け枠)と分担する設計です。申込前の「事業計画の前提条件」は客数/単価、仕入単価、家賃、人件費、そして売掛・買掛・在庫の回転日数を一枚にまとめ、全ての申込書で同じ数値を使いました。信用金庫の審査では「買収後3年のキャッシュフローで年間返済を賄えるか」がチェックポイント。そこで月次資金繰りに据置期間6か月を設定し、赤字になりやすい立ち上がりをまたぐようにしました。借入条件は、対価分2,000万円(うち手数料等分含む)・期間9年・固定2.8%・元金均等・据置6か月、公庫は780万円・期間7年・固定1.4%・元利均等。自己資金は300万円を先に積み、仕入れサイトのズレに備えて小口の当座貸越100万円も並行で契約しました。契約・見積・請求は「対価/PMI/運転」の3つのフォルダに分け、同じ領収書を二度計上しないよう担当者とチェックリストで突合。結果、申込から42日で承認、実行まで合計53日で着地しました。なお、保健所の名義変更は事前に日程を押さえ、鍵渡し日の翌営業日午前に検査を受ける工程にして開店ロスを1日に抑えています。こうした段取りを踏まえ、私は「金利の数字より、据置と資金の厚みで初年度の谷を浅くする」ことを最優先にしました。

2. クロージング当日から6か月――現金残高・KPI・学び

クロージングは2025年2月7日(金)10時に入金。11時に先代と引継書を取り交わし、昼の営業から通常運転に戻しました。初月(2月)は売上445万円、広告費30万円・改装前金60万円が重なり、営業CFは▲12万円。ただし据置中のため元金返済はゼロ、期末現金残は155万円で踏みとどまりました。3月はメニュー表と券売機の切替で回転が良くなり、客数+9%、ARPU(1人当たり客単価)+3%。夜の回転が2.0→2.3に改善し、営業CFは+78万円。4月は求人で夜の人手を増やす一方、仕入先を共同購買に切替え原価率を2.1ポイント改善。5月に厨房のフライヤーを更新(PMI支出120万円)。この月は改装の店休が1日発生したものの、テイクアウトの事前予約を増やして売上の谷を縮小。6月時点の累計では、売上平均が月452万円、営業CFの月平均が+61万円、最小現金残は3月の138万円、最大は6月の326万円まで回復しました。DSCR(営業の年間現金収支÷年間元利返済)は見込みで1.46。据置終了は8月ですが、終了月の前後に大きな支出が来ないよう、広告・設備の支払いを7月前倒し/9月後ろ倒しに分散しました。現場運営の学びは三つ。第一に「同じ費用を別の使い道に入れない」こと。券売機の設置費はPMI、釣銭準備金は運転資金、と線引きを明確にするだけで、審査後の確認が速くなりました。第二に「KPI→現金」の順で見ること。日次の客数、平均客単価、出前比率、材料ロス率、仕入回転日数を週次で集計し、月次資金繰りの前提と突き合わせると、数字のズレが一目で分かります。第三に「返済スケジュールと工程を合わせる」こと。据置終了月に大きな出費を乗せないだけで、資金が底割れする不安が消えます。6か月を振り返ると、承継の成功は派手な施策ではなく、使い道の区分・前提条件の統一・工程と返済の平準化という基本の積み重ねでした。今後は出前比率の最適化(利益率の平準化)とランチ帯の客単価+30円を目標に、月商470万円・営業CF+80万円の定着を狙います。

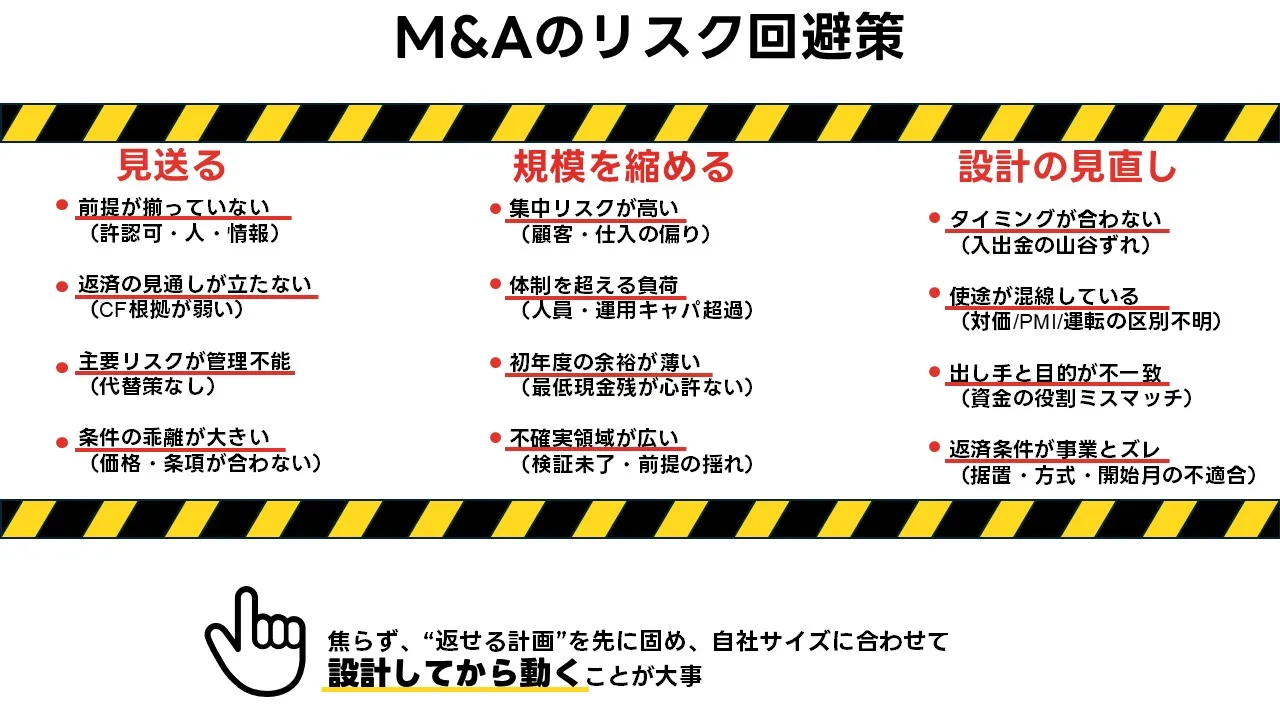

向いていないケース:M&Aローン利用で失敗しやすいパターン

1. 見送り・再設計を検討すべき典型パターン(サインと理由)

M&Aローンは便利な手段ですが、案件の性質や進め方によっては「見送る」「規模を縮める」「条件を変える」判断が合理的です。ここでは、現場で実際に否決や条件厳格化につながりやすいサインを整理します。まず資金繰りの観点では、買収後12か月の月次資金計画で最小現金残高がマイナス、もしくは据置を入れてもDSCR(営業の年間現金収支÷年間元利返済)が1.0付近に貼り付く場合は危険です。営業CFが季節要因で大きく振れる業態(観光・教育の長期休み偏重など)で、在庫・売掛の回転日数が長いにもかかわらず、運転資金の厚みが月商1か月未満に留まる設計もリスクが高いです。次に価格の妥当性です。簡易倍率(例:営業利益に対する倍率)で周辺相場の上限を明確に超える提示で、改善根拠が弱い場合は、返済余力の説明が成立しづらくなります。さらに許認可・賃貸・リースの承継が不確定なまま前倒しで費用が発生する工程は、据置終了月の資金ショックを招きやすいです。既存借入の返済負担が重い、税・社会保険の未納歴がある、主要顧客の集中度が極端に高い(上位1社で売上の4割超)など、買収先の固有リスクも見送り理由になります。これらのサインが複数同時に出ている場合、ローンの可否よりも案件自体の設計変更が先です。たとえば「価格圧縮」「段階取得」「業務提携から開始」といった代替案を優先して検討します。金融機関は、担保よりも買収後の返済原資の実現性を見ています。言い換えると、「返せる根拠」が弱いと、どれだけ説明を重ねても通りません。まずは月次KPI(客数・単価・残存率・粗利率・回転日数)と資金繰りを同じ表で動かし、最小現金残が割れないラインを起点に、借入額・期間・据置を逆算すると、適否の判断がぶれません。

| サイン(兆候) | なぜ危ないか | 一次対応 |

|---|

| 最小現金残がマイナス/DSCR≦1.0 | 返済原資が不足し、追加借入・延滞の連鎖に陥る | 金額縮小・期間延長・据置延長・価格交渉を同時に検討 |

| 相場倍率を超過(価格が割高) | 返済負担が重く、改善前提に依存する計画になる | 価格調整/段階取得(Earn-out/Seller loanを含む) |

| 運転資金の厚みが月商1か月未満 | 立ち上がりの在庫・サイト差で資金が底割れする | 公庫・保証協会枠で運転を別建て増額/支払サイト再交渉 |

| 許認可・賃貸・リースの承継不確定 | 稼働できず売上が立たない、費用だけ先行する | 承継可否を先に確定。不可ならスキーム変更/見送り |

| 主要顧客の集中(上位1社40%超) | 失注時のCF変動が大きく、返済リスクが高い | 解除条項確認・代替顧客の獲得目処をKPIで提示 |

2. 失敗につながる進め方(プロセスの落とし穴)と回避手順

案件の素性が良くても、進め方のまずさで否決や条件悪化に至るケースがあります。第一は使い道の混同です。対価・PMI・運転を分けずに一括で説明すると、契約・見積・請求の紐づけが曖昧になり、審査側の確認が長期化します。申込書には「使途の線引き表」を添付し、書類ごとの対応先を明確にします。第二は前提不一致です。事業計画と資金繰り、工程表で単価・残存率・回転日数が一致していないと、審査は止まります。全資料を一つの「前提条件一覧」にひも付け、更新は一括で反映する運用にします。第三は据置設計の不足です。赤字が出やすい月をまたげていない据置は、返済開始直後の資金ショックを招きます。月次の谷を確認し、開始月と支出の山(広告・改装・在庫増)を重ねないよう工程をずらします。第四は返済方式の選択ミスです。立ち上がりCFが弱い案件で元金均等を選ぶと初期の負担が過大になります。元利均等を基準に、3年目以降に繰上げ返済の選択肢を持たせると柔軟です。第五は情報開示の遅れです。デューデリジェンスで見つかる論点(滞納・偶発債務・契約解除条項など)は、先出しで共有したほうが条件交渉はむしろ進みます。最後に、連帯保証や担保の話しづらさから議論を後回しにするのも禁物です。代表者保証ガイドラインの要件に沿った説明(財務の透明性、資産と経営の分離、返済原資の明確化)を先に準備すると、無保証や一部限定の交渉余地が広がります。これらの落とし穴は、いずれも「書類の整合」「時間軸の整流化」「負担の平準化」で防げます。具体的には、使途別フォルダ運用、前提一覧の単一管理、返済カレンダーと工程表の突合、審査窓口との週次コミュニケーションが実務的です。

3. 見送り判断の代替案と規模調整の選択肢(段階的に前へ進める)

否決や条件厳格化のサインが出たとき、完全な白紙撤回だけが選択肢ではありません。まずは「規模の調整」です。譲渡対価の一部を段階取得に切り替え、初期の借入を圧縮します。Earn-out(業績連動)の設計や、売り手からの少額のSeller loanを併用する形もあります。次に「資金の役割分担」です。対価をメイン行、PMIと運転資金を公庫・保証協会枠に振り分けると、総返済負担が平準化します。運転資金だけ当座貸越を少額用意し、立ち上がりのサイト差に備える方法も現実的です。また、案件の「入り口」を変える案も検討します。法人買収ではなく、まず業務提携や事業譲渡(アセットディール)で主要機能を受け入れ、許認可や賃貸の承継リスクを最小化してから統合に進むステップです。価格面では、近接した過去の成約レンジと自社の再現可能な改善幅(原価率・人件費・家賃・回転日数)を根拠に、相手と共有できる「中央値ベースの調整案」を用意します。最後に、時間軸を伸ばすことも選択肢です。季節性の強い業態では、繁忙期の前にクロージングを合わせるだけで、初年度のCFが安定し、審査条件が緩みます。いずれの代替案でも、判断の軸は一貫して「買収後に安定して返せるか」です。使途を混ぜず、KPI→現金→返済の順で数字を並べ直すと、見送り・縮小・再挑戦の切り替えが論理的に行えます。

M&Aローンに関するQ&A:よくある質問

Q1. 個人や小規模事業でもM&Aローンは使えますか?

- 結論:可能です。審査では担保よりも「買収後のキャッシュフロー(返済原資)」と「運営体制」「許認可・賃貸等の承継可否」が重視されます。法人・個人いずれでも、返済計画が月次で説明できれば現実的に検討対象になります。

- 一般的な枠組み:①既存法人が直接借入して取得、②新設法人(SPC)で取得、③個人で借入し事業譲渡を受ける――の三通りが典型。既存法人方式は決算トラックレコードを活かしやすい一方で本体BSに負債が乗ります。SPCはリスク分離に有利ですが、運転資金の回し方と資金の役割分担(対価=メイン系、PMI・運転=公的系等)を明確化しておく必要があります。個人借入は審査が速い場合もありますが、事業収支と生活費の分離・記帳など基本整備が前提です。

- 審査の見られ方:売上・単価・粗利率・人件費・家賃・在庫/売掛回転をKPIとして置き、12か月の資金繰り表で「最小現金残が割れない」「据置終了後にDSCR(営業CF÷年間元利)≧1.2程度」を確認できることが鍵です。初年度は季節要因やPMI支出でブレやすいため、返済開始月が支出ピークと重ならない設計が通過率を押し上げます。

- 書類の整え方:案件サマリー1枚(対象・対価・スキーム・主要KPI)、直近3期の決算・試算、12か月資金繰り、簡易PMI工程表、許認可・賃貸の承継同意の見込み。数値前提(単価・残存率・回転日数)は全書類で統一します。

- 注意点:使い道の混在(二重計上)は厳禁。対価・PMI・運転の伝票を紐付け、併用先ごとにフォルダ管理。承継不可・同意待ちの論点は早期に確定させ、工程表へ反映します。

| 方式 | 利点 | 留意点 |

|---|

| 既存法人で取得 | 実績を活用しやすい/担当行との関係性 | 本体BSに負債計上/担保・保証の線引き |

| SPC方式 | リスク分離/資金の役割分担が明確 | 運転資金の流れ設計/コベナンツ管理 |

| 個人で取得 | 手続きが軽い場合あり | 事業収支と生活費の分離/税務整理 |

Q2. 金利や返済条件はどの程度が目安ですか?交渉では何を優先すべきですか?

- 金利・期間の目安:メイン系(都銀・地銀・信金)で年1.8〜4.0%程度、公的系(日本公庫・商工中金等の承継枠)で年1〜2%台が一般的なレンジ、返済期間は5〜12年程度が目安です。案件規模、CFの安定度、担保・保証の有無で上下します。

- 交渉の優先順位:初年度の立ち上がりを踏まえ、金利の前に据置期間の長さ、返済方式(元利均等/元金均等)、返済開始月の設定を優先。赤字になりやすい月をまたぐ据置を置き、開始月に改装・広告・在庫立上げ等のPMI支出が重ならない工程設計にします。

- 実務の作法:条件比較表を作成し、単価▲3%、残存率▲2pt、回転+7日などの感度を入れて月次資金繰りの最小現金残・据置終了後のDSCRを並べます。金融機関が確認したい「下振れ時でも回る絵」を先に提示すると合意が速くなります。

- ありがちな落とし穴:金利のみの引下げは、開始直後の資金ショック対策になりません。期間延長だけの調整も総利息が増え、月次の資金づまりは残りがちです。運転資金の厚み確保と開始月のずらしが効きます。

- 役割分担の活用:対価はメイン系、PMI・運転は公的系や保証付で分担すると、条件調整の自由度が上がり、据置や運転厚みの設計がしやすくなります。

| 項目 | ポイント |

|---|

| 据置期間 | 立ち上がりの赤字月をまたぐ長さを確保。終了月はPMI支出と重ねない。 |

| 返済方式 | 初年度は元利均等が扱いやすい。余裕が出たら繰上げや方式変更を検討。 |

| 開始月 | 繁忙/閑散・改装・在庫の山谷に合わせて平準化。 |

Q3. どんな書類が必要で、最短どれくらいで資金が出ますか?

- 全体像:事前相談→事前審査→本審査→契約・実行の4段階で、平均1.5〜2か月が目安です。承継同意や検査が必要な業態では工程確定が前提になり、余裕を見ます。

- 事前相談:案件サマリー1枚(対象・対価・スキーム・主要KPI/売上・単価・粗利率・回転日数)、使途内訳(対価/PMI/運転)。目的は「条件の目安を引き出す」ことに絞ります。

- 事前審査:直近3期の決算・試算、12か月資金繰り、簡易PMI工程表、許認可・賃貸の承継可否メモ。数値前提は全書類で統一し、使途を混在させない管理が必要です。

- 本審査:DDの要点抜粋(財務・法務)、契約案・見積、返済計画(据置・方式・開始月)、担保・保証資料。返済開始月とPMI支出の山をずらしたカレンダーを添付します。

- 契約・実行:金銭消費貸借契約、担保設定、使途別の請求・領収一覧。二重計上防止のため、伝票レベルで対価・PMI・運転に紐付けます。

| 段階 | 主な提出物 | 実務メモ |

|---|

| 事前相談 | 案件サマリー、使途内訳 | 借入額・期間の目安を把握。数値は仮で良いが整合は統一。 |

| 事前審査 | 決算・試算、12か月資金繰り、PMI工程、承継可否メモ | KPI前提を統一。使途混在は疑義の原因。 |

| 本審査 | DD要点、契約案・見積、返済計画、担保・保証資料 | 据置終了月と支出の山の重なりを回避。 |

| 契約・実行 | 金消、担保書類、使途別伝票一覧 | 二重計上を防ぎ、実行後の検証も容易に。 |

まとめ:M&Aローンを戦略的に活用して成長を加速させよう

1. 本記事の要点サマリー――「3つの設計」と「3つの確認」

- 設計① 資金の役割分担:対価=メイン系、PMI・運転=公的系や保証付を基本にし、資金使途を用途別に分離する。

- 設計② 返済の耐性:DSCR(営業CF÷年間元利)を1.2以上の目安で設計し、据置は立ち上がりの赤字月を必ずまたぐ。

- 設計③ スケジュール整流化:返済開始月とPMI支出(改装・広告・採用・在庫立上げ)の山を重ねない工程にする。

- 確認① 承継可否:許認可・賃貸・リース・重要契約の同意や名義変更の可否を前倒しで確定する。

- 確認② 使途の線引き:契約・見積・請求・領収を対価/PMI/運転で紐づけ、二重計上を防ぐ一覧を用意する。

- 確認③ 月次KPI→CF:売上・単価・粗利率・回転日数・稼働率をKPIとして置き、12か月資金繰りで最小現金残を点検する。

2. 明日からの実務アクション――最短で着手できる5ステップ

- 案件サマリーを1枚化:対象の基本情報、対価案、スキーム、主要KPI、想定リスクをA4一枚で共有用に整える。

- 使途別フォルダ運用:対価/PMI/運転の3階層で証憑を保管し、申込書や工程表と同じ並びに統一する。

- 12か月資金繰りの原型:KPIからPL・CFに落とし、単価▲3%・残存率▲2pt・回転+7日の感度を入れた悲観ケースも作る。

- 工程×返済の突合:据置終了月に支出の山が重ならないよう、返済カレンダーとPMI工程を同一シートで照合する。

- 窓口の役割分担メモ:メイン系の審査観点(返済原資)と公的系の観点(平準化・政策適合)を踏まえ、提出順序を決める。

3. よくある失敗の芽と対処法――“早く・小さく・平準化”で回避する

| 兆候 | 起こりがちな原因 | 予防・対処 |

|---|

| 初年度の現金不足 | 据置が短い/開始月とPMI支出が重なる | 据置を赤字月またぎで設定し、支出の山は前後に分散する |

| 審査の停滞 | 使途の混在/前提の不一致 | 使途別の紐づけ表を添付し、単価・残存率・回転を全書類で統一する |

| 計画の下振れ | KPI未整備/月次モニタリング不足 | KPI→CFの連結表を作成し、最小現金残とDSCRを毎月点検する |

| 条件悪化の連鎖 | 担保依存/回転資産の評価に過度寄り | 担保は必要最小限に留め、保証付や協調で条件を平準化する |

4. 伝える順番のテンプレート――価格 → PMI効果 → 返済可能性

- 価格の根拠:DCF/マルチプル/資産法を並列で提示し、幅が出た理由を一言で整理する。

- PMIの定量効果:重複費の削減、原価・人件・家賃比率の改善幅、回転日数の短縮を数値で置く。

- 返済可能性:営業CFから年間元利を賄える図を月次で示し、悲観ケースでもDSCRが下限を割らないことを提示する。

本テンプレートは、審査部の確認手順と視点に合わせており、論点の行き来を減らし、実行までの速度を上げます。特に、価格根拠とPMI効果を切り分けてから返済図に落とす順番は、説明負荷を下げる効果が大きいです。最終的に重要なのは、初年度の資金繰りを守り切れる実装可能な設計であることです。

5. まとめのひと言(編集部より)

無理に通すより、止める・小さく始める・設計を見直すの三択で安全側に寄せることが、中小規模のM&Aローンでは最短の近道になります。案件の温度感に流されず、使途分離・据置設計・月次CFの三点を“数字で”揃えたとき、はじめて交渉の土台に乗ります。焦らず、返せる計画を固め、自社サイズに合わせた設計で一歩ずつ前進しましょう。

この記事の著者

田辺翔太(資金調達マップ編集部)

中小企業向けの融資制度やビジネスローンの比較記事を中心に編集・取材を行っている。事業者にとって有益な資金調達方法を公正な視点で紹介することをモットーとしている。

会社ランキング ファクタリングシークで

今すぐ確認する