無担保ビジネスローン:即日融資・金利・審査の要点徹底解説ガイド

近年、事業資金調達の新たな選択肢として、無担保ビジネスローンが注目を集めています。不動産などの担保が不要で、スピーディーな資金調達が可能なため、事業機会を逃したくない、急な資金需要に対応したいという経営者のニーズに応えています。本記事では、無担保ビジネスローンの基礎知識から、メリット・デメリット、選び方、活用事例までを網羅的に解説します。資金調達を検討している方は、ぜひ参考にしてください。さらに、必要日から逆算した申込スケジュールの立て方や入金カットオフへの対応、審査停滞を防ぐ書類の先出し運用まで、実務で詰まりやすい箇所を具体的に整理します。

無担保ビジネスローンの基礎知識

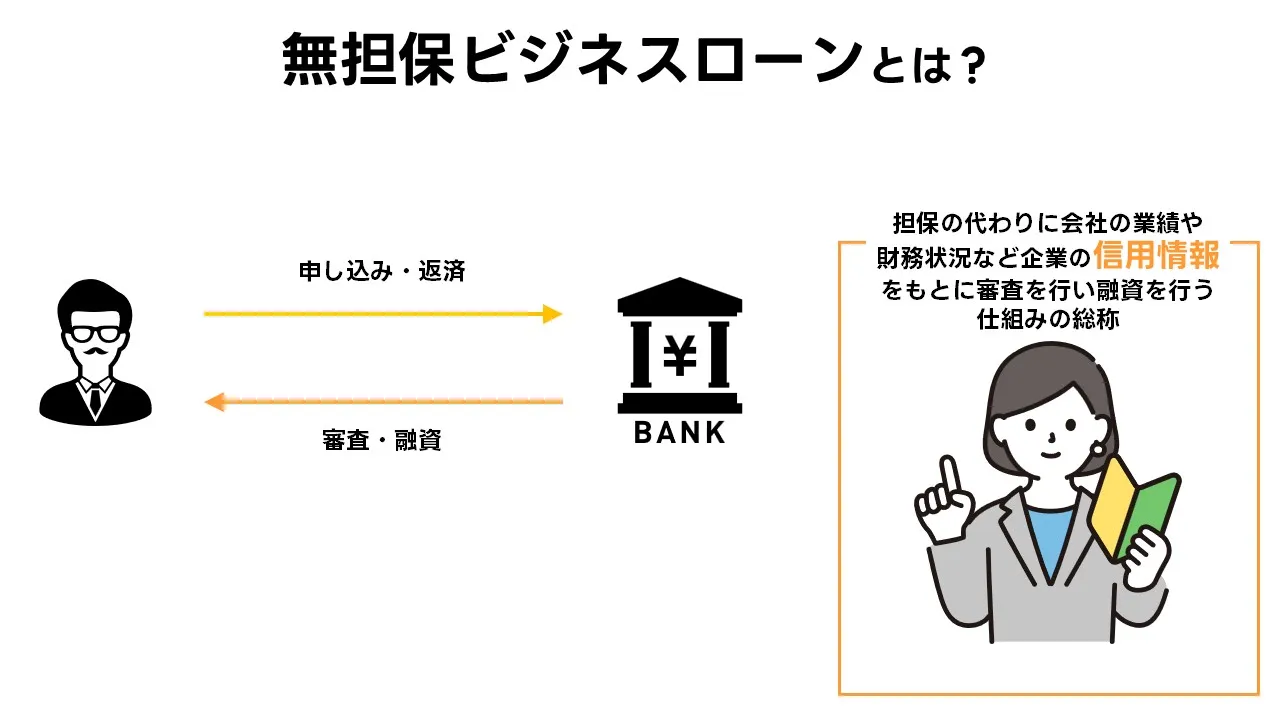

無担保ビジネスローンとは?定義と基本的な仕組み

無担保ビジネスローンは、不動産・動産などの物的担保や第三者保証を前提とせず、事業実態と信用力に基づいて資金を供給する融資の総称です。金融機関(銀行・信販・ノンバンク等)は、申込企業の資金使途、資金回収の見込み、入出金の安定性を総合的に判定し、限度額と金利(実質年率)、返済条件を決定します。返済は元利均等が中心ですが、分割回数や据置の可否、ボーナス併用の可否などは商品によって差があります。個人向けの総量規制の枠組みに対し、事業性資金は総量規制対象外である点が一般的で、資金需要と返済原資の妥当性が確かめられれば、与信枠を広く設計できる余地があります。創業早期や財務が薄い局面では、事業計画の実現可能性と注文件数、売掛回収サイトの整合が重視されるため、申込時点で数値前提を整えることが、審査通過の第一歩になります。

担保・保証人不要の仕組み:金融機関のリスク管理

担保や保証人を取らない場合、貸し手は返済原資の確度と取引履歴に比重を置き、複数のリスク指標でカバーします。具体的には、主口座の残高推移、税公金の引落実績、売上と売掛の季節性、仕入・人件費の固定費比率、そして直近の滞納・延滞の有無が典型的なチェックポイントです。これらの評価結果は金利レンジや限度額、審査スピードに反映され、信用力が高いほど低い実質年率・広い枠・迅速な着金が見込めます。また、銀行のプロパー融資や、日本政策金融公庫(いわゆる国金 無担保)の制度等と比較したとき、ノンバンクは柔軟だがコストはやや高め、といった一般的な傾向もあります。過去に災害・疫病期の特例で語られた無利子 無担保の枠組みは恒久制度ではないため、現行商品では「無担保=無条件で低コスト」ではありません。与信の考え方を理解し、提出資料で「使途の明確性」と「入金サイトの裏付け」を示すことが、審査通過の近道です。

資金用途の自由度:何に使えるのか?

無担保ビジネスローンは、運転資金(仕入・外注・人件費・地代家賃・広告費)から、小規模な設備投資・更新、EC構築やSaaS導入の初期費用まで、幅広い事業用途に対応します。とくに短期のギャップを埋める運転用途では、即日融資や翌営業日入金のオプションが有効で、売掛の集金日より前に支払いが発生する「資金繰りの山」を乗り切るのに役立ちます。一方で、耐用年数が長い大型設備や不動産の取得、投機的・私的用途などは適合しにくく、制度融資や担保付き融資のほうが総コスト面で合理的な場合があります。申込前に「いつ・いくら・何に・どのように返すか」を簡潔に整理し、見積書・請求書・契約書で資金使途を紐づけると、審査の説得力が高まります。あわせて、借入後の資金回転(在庫回転・売掛回収)や粗利率の見込みも提示できると、返済原資の妥当性が伝わりやすくなります。

無担保ビジネスローンのメリット・デメリット

無担保ビジネスローンは、担保や第三者保証を用意できない場面でも活用しやすい資金調達の選択肢です。

入金遅延や仕入れの前倒しなど、突発的な資金ギャップに素早く対応できる点が評価されています。

一方で、コスト構造や審査の着眼点は担保付き融資と異なり、条件把握を誤ると総支払額が膨らむおそれがあります。

ここでは、意思決定に直結する利点と留意点を整理します。

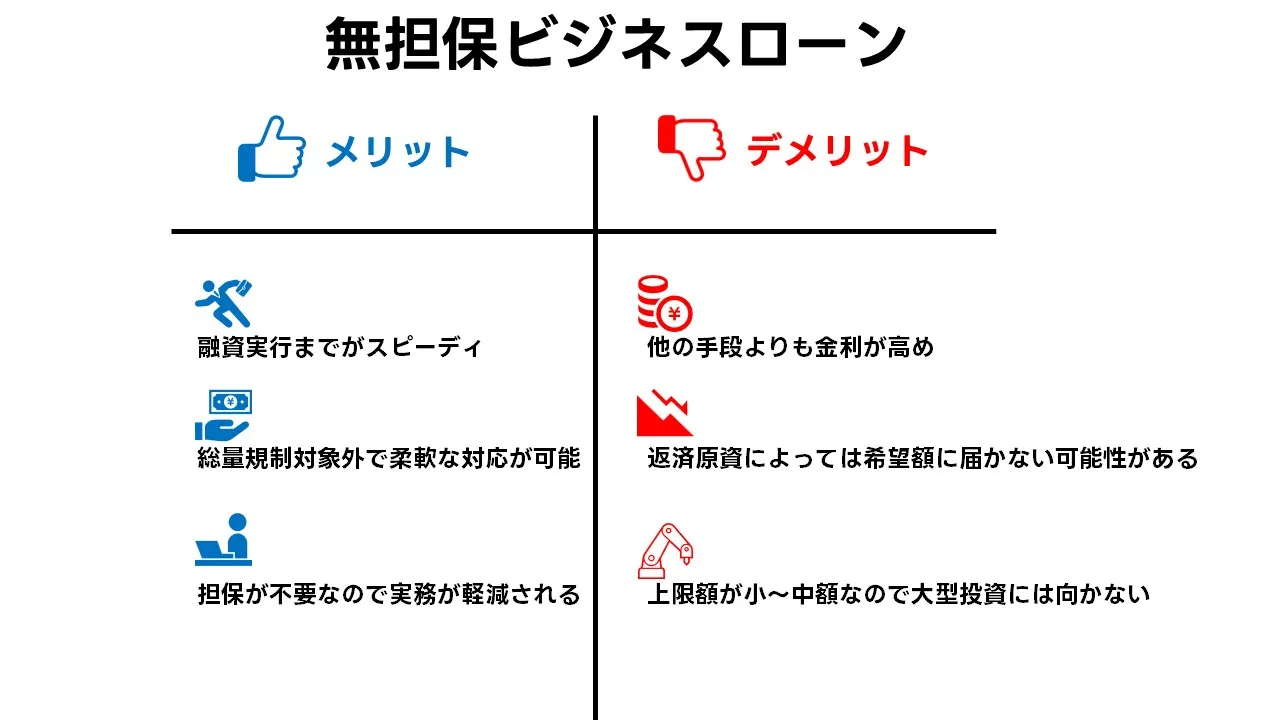

メリット

- 申込から着金までが速い傾向です。

必要書類が比較的少なく、口座の入出金データや売掛回収サイトなど直近情報をもとに与信が進むため、即日融資や翌営業日入金を狙える商品があります。 - 総量規制の対象外である事業性資金として扱われます。

売上や粗利、資金回転の見込みが説明できれば、個人向けローンより柔軟に限度額が設計される可能性があります。 - 物的担保や保証人の手配が不要です。

登記や評価の手間が発生しないため、審査スピードと事務負担の両面で効率的に進められます。

デメリット

- 金利は担保付きの長期資金より高めになりやすい構造です。

実質年率と事務手数料を合算し、総支払額で比較しないと割高な判断につながります。 - 限度額は事業規模と返済原資の確度に強く依存します。

入出金の乱れや延滞履歴がある場合、希望額に届かない、もしくは減額となる可能性があります。 - 用途の適合性に制約があります。

大型の設備投資や長期回収のプロジェクトでは、制度融資や担保付き融資のほうが合理的になるケースが少なくありません。

すばやさと引き換えにコストは上がりやすいという性質を理解しておくと、判断を誤りません。

必要額と必要日を明確にし、売上予定や回収サイトから返済原資を具体化してから申込みに進むと、条件交渉もしやすくなります。

即日融資を狙う場合は、入出金明細や請求書などの根拠資料を先手で揃え、審査フローの停滞を防ぐ段取りが有効です。

無担保ビジネスローンの審査を突破するために

無担保ビジネスローンの審査は「返済原資の確度」と「資金使途の明確さ」を中心に進みます。

申し込み前に見られる観点を理解し、必要資料を先に揃えておくと審査スピードが上がります。

即日融資を狙う場合は、口座入出金と請求書の突合まで一気通貫で提示できるかが鍵になります。

審査で重視されるポイント:信用情報と事業実態

- 口座の入出金推移。

売上の季節性や売掛回収サイト、税公金の引き落とし実績が安定しているかを確認されます。

直近一〜三か月に残高不足や頻繁な現金引き出しがあるとマイナス評価になりやすいです。 - 返済原資の妥当性。

粗利率、固定費、在庫回転を踏まえたキャッシュフローで返済余力が説明できるかを見られます。

既存借入の返済と新規返済を合算した月次負担が、安定的な粗利でカバーできることを示します。 - 資金使途の明確性。

見積書や請求書、契約書で「何に、いつ、いくら」を紐づけます。

併用調達がある場合は資金の線引きを明示し、重複借入にならない設計で示すと通過率が上がります。 - 信用情報と延滞履歴。

税金や社会保険の未納、直近延滞、リスケ中は厳格に見られます。

申込前に未納を解消し、納付書控えを用意しておくと評価が改善します。

審査に必要な書類:即日対応のミニマムセット

- 本人確認書類と会社情報。

登記簿や事業許可、代表者の本人確認をセットで準備します。

オンライン申込の場合は画像の解像度と四隅の欠けに注意します。 - 直近の入出金明細。

主口座の三〜六か月分をCSVまたはPDFで提出します。

売上入金と請求書の照合ができるよう、ファイル名と期間を分かりやすく揃えます。 - 決算書または試算表。

直近二期分の決算が望ましいですが、創業間もない場合は月次試算表と受注台帳で補います。 - 資金使途の裏付け。

見積書、請求書、発注書、契約書などを用途ごとに一つのPDFにまとめます。

金額、納期、支払期日の記載抜けは審査滞留の原因になります。 - 納税関係。

納税証明や納付書の写しを添付します。

口座引き落としの履歴があれば明細に付箋コメントを入れると確認が早く進みます。

審査期間と連絡対応:スピードを落とさない段取り

目安は数時間から数営業日です。

短縮のコツは「不足資料ゼロ」と「問い合わせ即応」です。

申込直後に電話が入る想定で担当者を決め、在籍確認や追加質問にその場で回答できる体制を整えます。

- 申込前にファイル命名規則を統一します。

例として「2025-03_主口座入出金_3か月.pdf」「見積_○○機材_220万円_納期0520.pdf」のように日付と内容を含めます。 - 入金希望日は現実的に設定します。

即日融資を狙う場合でも、カットオフ時刻を超えると翌営業日扱いになります。

午前中の申込完了と資料提出を徹底します。 - 条件提示後は総支払額で比較します。

実質年率に加えて事務手数料、口座振替手数料、印紙等を合算し、月次負担とキャッシュフローへの影響を確認します。

無担保ビジネスローンの審査は「準備八割、申込二割」です。

使途を明瞭にし、返済原資の根拠を数字で語れれば、金利や限度額の交渉も前向きに進みます。

即日融資を目指すときほど、提出順と問い合わせ対応の速度を意識してください。

無担保ビジネスローン以外の資金調達方法

無担保ビジネスローンは機動力に優れますが、資金の性質やコストの面で最適解にならない場面もあります。

目的と返済原資の期間に応じて、他の選択肢を併用すると総支払額を抑えつつ資金リスクを分散できます。

ここでは代表的な五つの方法を取り上げ、使い分けの基準を整理します。

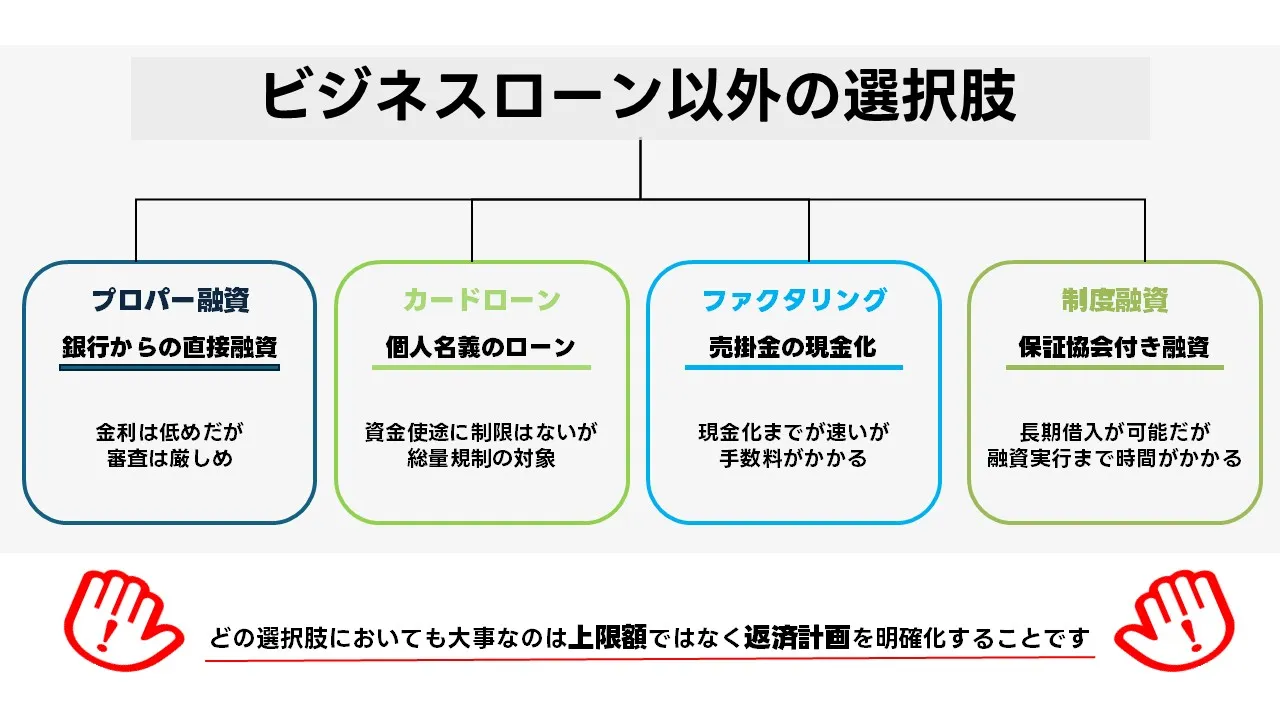

無担保融資(銀行)――プロパー融資の選択肢

銀行のプロパー融資は、保証会社を介さず銀行が直接与信します。

金利は相対的に低く、長めの返済期間を取りやすい一方で、決算内容や事業継続性の評価は厳格です。

設備更新や店舗改装など、回収期間が中長期に及ぶ用途に適し、月次キャッシュフローとの整合が取りやすくなります。

審査には時間を要するため、必要日から逆算して早めに相談を始めるとよいでしょう。

事業者向けカードローン――必要な時に必要なだけ

限度額の範囲内で反復利用でき、日々の運転資金の凹凸を平準化できます。

借入と返済を小口で刻めるため、仕入れの前倒しや広告費のテスト投資に相性が良い手段です。

金利はプロパー融資より高めになる傾向があるため、滞留期間を短く保ち、利息コストを最小化する運用が前提になります。

ファクタリング――売掛金を資金化する

売掛金の譲渡で早期資金化を図る方法です。

借入ではないため貸借対照表への影響が限定的になり、既存借入の枠を温存したいときに有効です。

手数料は案件や債権の質で上下しますので、支払サイト短縮によるメリットとコストを定量で比較してください。

継続利用の際は取引先との契約条項や通知方式の可否も事前確認が必要です。

制度融資――自治体・保証協会・金融機関の連携スキーム

低金利や利子補給、保証料減免などの優遇が期待できる一方、事務手続きと審査工程が多段になります。

事業計画の整備、各種証明書の取得、面談対応などの準備工数を見込み、申請から実行までのリードタイムを確保しましょう。

設備投資や運転資金の平準化など、計画性の高い資金需要で力を発揮します。

クラウドファンディング――共感で集める資金

プロダクトの理念やストーリーが共感を得られる場合、販促と資金調達を同時に進められます。

目標設定、リターン設計、告知計画までを一体で構築できれば、初期需要の検証にも役立ちます。

実行後の製造・配送キャッシュフローを誤ると資金が不足しやすいため、原価と納期の見積もりを慎重に行ってください。

どの手段にも一長一短があります。

期間、コスト、スピード、与信影響という四つの軸で自社の優先順位をはっきりさせると選択がぶれません。

無担保ビジネスローンに頼り切らず、用途に応じて複数の手段を組み合わせることで、資金繰り全体の安定性が高まります。

無担保ビジネスローンの選び方:比較検討ポイント

無担保ビジネスローンは“速さ”が魅力です。だからこそ、検討を急ぐ場面ほど条件の読み違いが起こりがちです。

比較の基準をそろえ、総支払額と資金繰りへの影響を先に見積もれば、商品差は驚くほど明確になります。

必要日から逆算し、候補を三つに絞って横並びで検討する――この順番だけで意思決定の質は上がります。

金利(実質年率)を第一指標にする

“年率か月率か”“手数料込みか否か”を最初に確かめます。

事務手数料・口座振替手数料・印紙などを合算して実質年率を出し、借入金額と期間を当てはめた総支払額で比較してください。

金利レンジに幅がある商品は、審査結果で上下する前提を置き、悲観・中立・楽観の三水準で見積もると安全です。

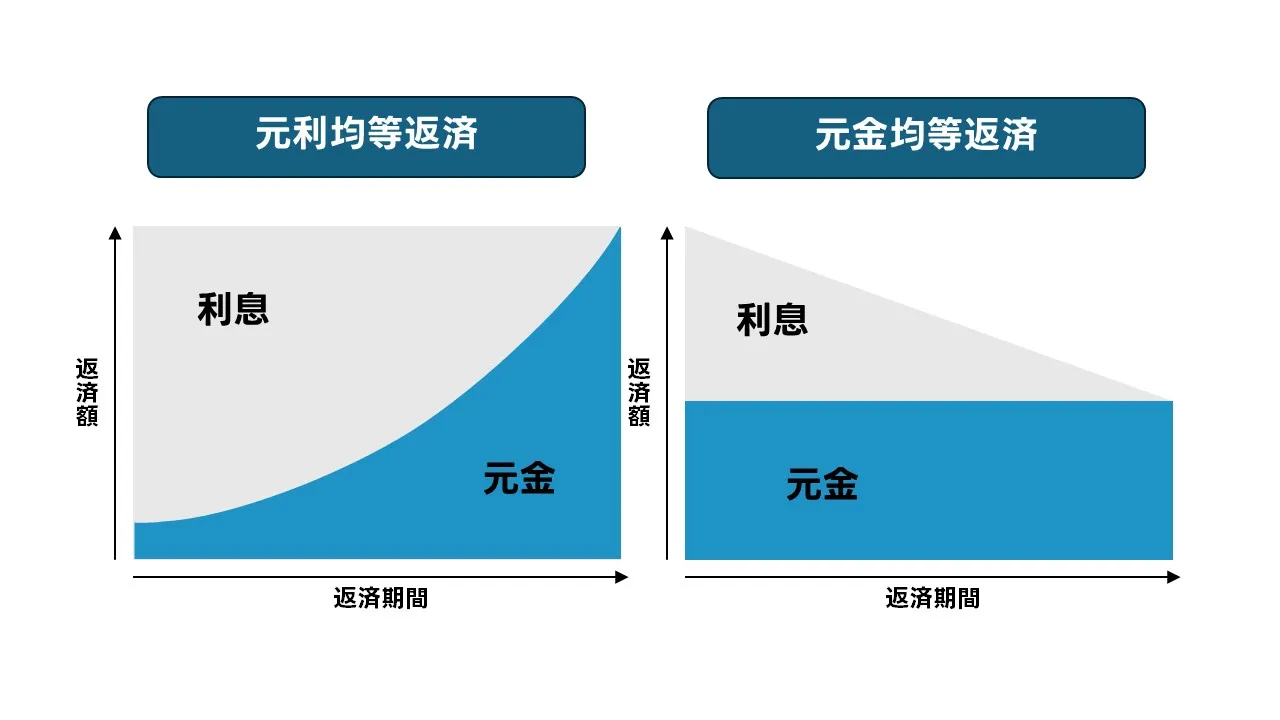

返済方式とサイクルで“資金の波”をならす

元利均等は毎月の支払額が一定で計画が立てやすい一方、元金均等は初期負担が大きく総支払額は抑えやすい特徴があります。

毎日返済・週次返済はキャッシュが細かく動く業態に向きますが、振替手数料の積み上がりに注意が必要です。

売掛回収サイトと仕入れ・外注費の支払日をカレンダーで重ね、最も谷が深い週に無理が出ない方式を選ぶと失敗しません。

限度額と借入期間は“月次負担”で合わせる

限度額は事業規模と返済原資の確度に依存します。希望額よりも“毎月いくらまで安全に返せるか”を先に決めましょう。

期間を延ばせば月次の負担は軽くなりますが、総支払額は増えます。

在庫回転・粗利率・固定費を入れた簡易キャッシュフローをつくり、黒字幅の範囲で分割額が収まる組み合わせを探すのが基本です。

見落としやすい諸費用を必ず拾う

事務手数料、印紙、口座振替手数料、繰上返済手数料の有無をチェックします。

条件提示が出た段階で「初回に必要な現金はいくらか」「月次で実際に出ていく現金はいくらか」を二軸で表にすると、判断が速くなります。

審査スピードと必要書類は“必要日”から逆算

即日融資を狙うなら、午前中の申込と同時に入出金明細・請求書・契約書を提出できる商品を優先します。

Web完結、在籍確認のオンライン化、CSV提出可といった時短条件がそろっているかも重要です。

カットオフ時刻を越えると翌営業日扱いになります。入金希望日から逆算し、申込・資料提出・在籍確認のタイムラインを先に作ってください。

付帯サービス・解約条件で“総合値”を比較する

経営相談、売掛保証、与信レポートなどの付加価値が効くケースでは、単純な金利差以上の効果が出ます。

途中完済時の違約条件、再利用時の審査簡略化の有無、解約後のデータ提供可否も忘れずに確認しましょう。

最終的には、候補を三つに絞り、実質年率と諸費用を合算した総支払額、月次負担、必要日の三項目で横比較します。

返済原資の説明が明快な商品ほど交渉余地が広がります。数字で語れる準備を整え、最短で着地させてください。

体験談:無担保ビジネスローンの成功事例と失敗事例

【成功】入金ズレを24時間で解消し、受注を守ったケース(東京都/製造業)

2025年3月18日(火)10:30、東京都大田区の金属加工A社(年商3.2億円/従業員18名)は、売掛の回収が月末集中で資金が一時的に細りました。

A社は同日11:10にノンバンク系の無担保ビジネスローンへWeb申込を行い、主口座の入出金明細3か月分(CSV)と当月請求書11件(合計1,980万円)、仕入先への支払予定表を申込と同時に提出しました。

14:20には在籍確認と追加質問の連絡が入り、15:00までに見積書3件と受注台帳のスクリーンショットをアップロードしています。

19:10に仮承認のメールが届き、翌営業日3月19日(水)16:00に300万円が着金(実質年率14.6%、元利均等24回、事務手数料2.2%)となりました。

借入金は20日支払の外注費と材料費に充当され、製造ラインの停止を回避できました。

成功の要因は二つです。第一に、使途の裏付け資料を「申込と同時」に先出しできたこと。第二に、回収サイト(末締翌月10日入金)と返済スケジュール(毎月27日引落)を一致させ、資金の谷をまたがない設計にしたことです。

金利は高めでも、逸失利益の回避効果が総支払額の増分を上回り、結果として最小コストで機会を守れました。

成功要因の内訳(実務観点)

- 提出順序の最適化。

申込と同時に「入出金明細3か月(CSV)/請求書11件(1,980万円)/支払予定表」を一括提出し、14:20の追加質問にも当日15:00までに追加資料を返せたため、審査の往復を最小化できました。 - 回収サイトと返済日の整合。

末締翌月10日入金の売掛回収に対し、返済引落を毎月27日に設定して資金の谷をまたがない設計にしました。

月次キャッシュフローの黒字幅内に分割額が収まり、延滞リスクを抑制しています。 - 必要額の切り出しが適正。

直近の外注費・材料費の支払合計320万円に対し、在庫現金・当日入金見込みを差し引いた不足分を300万円に限定したため、過大借入を避け総支払額を抑えられました。 - データ形式と可読性。

明細はCSV、請求は案件別にファイル名(日付_取引先_金額)を統一し、照合工数を削減しました。

審査側のチェックが速まり、仮承認までのリードタイム短縮につながっています。 - 連絡体制の即応性。

在籍確認・追質問に対応する担当者を決め、当日対応のSLA(1時間以内返信)を内規化。

「審査停滞の待ち時間」を作らなかったことが翌営業日16:00着金の決め手です。

【失敗】金利だけで選び審査が停滞、支払に間に合わなかったケース(大阪府/小売)

2025年6月6日(金)9:45、大阪市淀川区のアパレル小売B社(年商1.1億円/従業員9名)は、父の日商戦に向けた追加仕入れ資金200万円を確保する必要がありました。

B社は表面金利の低さを理由に銀行系商品へ申込を行いましたが、主口座の入出金明細はPDFで直近1か月のみ、請求書は2件のみ、納税証明は未準備という状態でした。

11:30に追加資料の依頼が入ったものの担当者が外出中で当日中の提出は不可となり、そのまま週末へ持ち越されています。

翌営業日に決算書の棚卸高の整合が取れず再提出となり、6月10日(月)17:00時点でも審査は保留でした。

仕入先の支払カットオフ16:00を超過し、人気型番の在庫は競合へ回っています。

失敗の要因は三点です。必要日から逆算した商品選定ができていなかったこと(翌日入金が現実的なノンバンク系を第一候補にすべき局面)、入出金明細・請求書・納税関係の最低限セットを事前に揃えなかったこと、そしてカットオフ超過で翌営業日扱いになる運用を見落としたことです。

表面金利の差よりも機会損失が大きく、総合コストで不利な結果となりました。

失敗要因の内訳(再発防止ポイント)

- 商品選定のミスマッチ。

必要日=6/10の16:00支払カットオフにもかかわらず、銀行系の標準審査(複数営業日)を第一候補に据えたことが根本原因です。

翌日入金が現実的な局面ではノンバンク系の即日〜翌営業日商品を先に当てるべきでした。 - 資料の最低限セット不足。

入出金明細は直近1か月のみ、請求書2件、納税証明なしという状態で申込んだため、11:30の追加依頼に当日返せず審査が停止しました。

「主口座3か月CSV+請求/見積の網羅+納税関係」の三点は初手で必須です。 - 会計数値の整合エラー。

決算書の棚卸高が前期と整合せず再提出。

試算表・在庫台帳・棚卸計算書の突き合わせを事前に済ませていれば、余計な往復(2営業日ロス)を避けられました。 - 連絡体制の不備。

担当者外出で当日レス不可の体制がボトルネックになりました。

代行権限のあるサブ担当・社判データの保管・クラウド署名の用意がなければ、即日案件は基本的に間に合いません。 - コストの見方が表面金利偏重。

低金利でも機会損失(人気型番の欠品)の損害が上回りました。

総支払額だけでなく「逸失利益」を含めた総合コストで比較する設計が必要です。

実務では「必要日から逆算→商品選定→最低限セットの先出し→即応体制」の順に固めると、通過率とスピードが同時に上がります。

体験談の両ケースは、どこで詰まりやすいかを示す好例です。

同じ失敗を避けるために、申込の前日までに資料と担当体制を必ず整えてください。

無担保ビジネスローンに関するQ&A

ここでは、読者からよく寄せられる疑問をまとめて回答します。

申込可否や即日融資の現実性、金利や限度額の見方など、判断に直結するポイントを順に確認してください。

Q1. 申し込みできるのは誰ですか?

法人代表者または個人事業主が対象です。

事業実態が確認できることが前提であり、開業届や登記事項証明、営業許可などの証憑が整っているほど審査は進みやすくなります。

副業収入のみで事業実態が薄い場合は、売上計上の証跡や取引先との契約書まで準備しましょう。

Q2. 即日融資は本当に可能ですか?

商品と提出準備の度合いによっては可能です。

ノンバンク系は審査がシンプルで、午前申込と同時に入出金明細や請求書を先出しできれば、当日または翌営業日着金を狙えます。

銀行系は与信プロセスが多段のため、数営業日を見込むと安全です。

Q3. 金利はどのように比較すればよいですか?

表示金利が年率か月率かを確認し、事務手数料や口座振替手数料を加えた実質年率で比べてください。

さらに、借入金額と期間を入れて総支払額を出すと、条件差が明確になります。

金利レンジが広い商品は、審査結果で上下する前提を置いた見積りが有効です。

Q4. 限度額はどのように決まりますか?

売上規模、粗利率、入出金の安定性、既存借入の返済状況などを総合的に見て決まります。

総量規制の対象外であっても、返済原資の確度が低いと希望額に届かないことがあります。

資金使途の裏付けと回収スケジュールをセットで提示すると、評価が安定しやすくなります。

Q5. ノンバンクと銀行はどちらが有利ですか?

スピードを重視するならノンバンクが優位に働く場面が多いです。

金利や総コストを抑えたい、もしくは長めの返済期間を取りたいなら銀行系や制度融資が適しています。

必要日、金額、返済原資を軸に並べ替えると、選択肢は自然に絞れます。

Q6. 返済が遅れたらどうなりますか?

遅延損害金が発生し、信用情報に記録が残ります。

その後の借入条件が不利になるだけでなく、取引停止を招く場合もあります。

引落日の前に資金が薄くなる見込みがあるときは、早めに貸し手へ連絡し、条件変更や返済日の調整を相談してください。

Q7. 複数社から同時に借りても大丈夫ですか?

物理的には可能ですが、返済負担の増加で資金繰りが悪化しやすくなります。

審査でも他社借入は必ずチェックされ、限度額の減額や否決につながることがあります。

まずは不足額を精査し、単一商品で足りない部分だけを補う設計に改めましょう。

疑問が残る場合は、必要日から逆算したタイムラインと、使途・金額・回収スケジュールのメモを用意してください。

そのメモがあれば、金融機関や専門家への相談がスムーズになり、条件比較もしやすくなります。

まとめ:無担保ビジネスローンを賢く活用するために

無担保ビジネスローンは、担保を持たない事業者でもスピーディーに資金を確保できる実務的な選択肢です。

一方で、速さの裏側にはコスト構造や審査の着眼点の違いがあり、設計を誤ると総支払額が膨らみます。

ここまでの要点を「段取り・比較・設計・運用」の順で再確認してください。

段取り――必要日から逆算して準備を前倒し

入金希望日を起点に、申込、書類提出、在籍確認のタイムラインを作成します。

主口座の入出金明細三か月、請求書や見積書、納税関係の証跡は申込と同時に先出しします。

連絡担当を決め、貸し手からの追加質問に即応できる体制を整えるだけで、審査停滞の多くは回避できます。

比較――金利ではなく総支払額と月次負担で見る

表示金利が年率か月率かを確認し、事務手数料や振替手数料を含めて実質年率を算出します。

借入金額と期間を当てはめて総支払額を出し、候補三つを横並びで比較しましょう。

そのうえで月次の資金繰りへの影響をチェックし、無理のない返済サイクルを選びます。

設計――返済原資の確度を数字で語る

売掛回収サイト、粗利率、固定費、在庫回転から簡易キャッシュフローを作成します。

分割額が黒字幅に収まるかを確認し、返済日と入金日の整合を取ってください。

用途の線引きや併用調達の重複回避も、書類で示せる形にしておくと通過率が上がります。

運用――短期は短期で返し、長期案件は長期資金へ

仕入れ前倒しや広告のテストなど回収が早い用途は短期で使い切ります。

設備更新や長期回収のプロジェクトは、制度融資や銀行プロパーへの切り替えを視野に入れて総コストを最適化します。

解約条件、途中完済の取り扱い、再利用時の審査簡略化の有無も運用前に確認しておきましょう。

以上を踏まえれば、無担保ビジネスローンは“間に合わせの資金”ではなく、機会を逃さないための実務ツールとして機能します。

必要額と必要日、返済原資を先に固め、複数手段を組み合わせて資金繰りの安定と総支払額の最小化を同時に実現してください。

会社ランキング ファクタリングシークで

今すぐ確認する