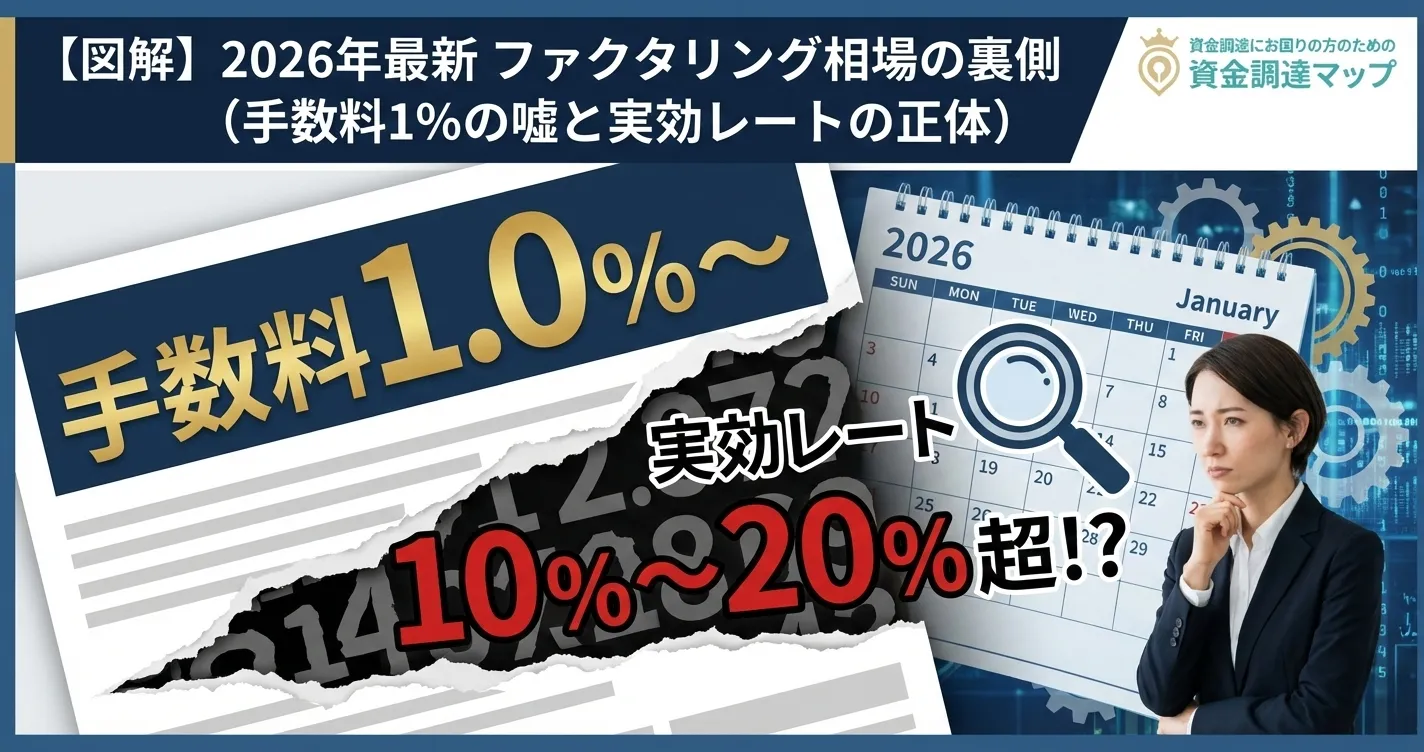

「その手数料、本当に相場内ですか?」——ファクタリングは資金繰りを救う一方、悪徳業者に巻き込まれると資金・信用・時間のすべてを失います。本記事は、元事業者としての実務知見と一次情報に基づき、悪質な手口(偽装契約・高額手数料・違法な取り立て)の具体例、法的な線引き、そして今日から実践できる見極めチェックリストを体系化しました。検索上位では曖昧になりがちな「契約書で必ず確認すべき記載」「登記・所在地・連絡手段の裏取り」「口コミの真偽判定」「複数見積もりの取り方」まで、現場の視点で深掘りします。さらに、被害時の記録・相談・回収プロセス、優良会社の条件と選定基準、2026年以降の規制動向も整理。読後には、「避けるべきサイン」と「選ぶべき根拠」が手元に残るよう設計しています。まずは落ち着いて、相場とルールに基づく判断軸を持ちましょう。次章から、具体的な実態と手口、対策へ進みます。

ファクタリング業界における悪徳業者の実態と種類

ファクタリングは本来、資金繰りに悩む中小企業や個人事業主を支援するための正当な金融サービスです。しかし、2020年代後半以降、市場拡大とともに「悪徳業者」が急増しています。特にオンライン完結型の普及により、表面上は正規業者に見えるものの、実態は詐欺・高額手数料・違法取り立てを行う業者が混在しています。ここでは、ファクタリング業界に潜む悪徳業者の定義と主な種類を明確化し、読者が「どの行為が危険か」を判断できるよう整理します。

悪徳業者の定義と基本構造

悪徳業者とは、法令や契約倫理を逸脱し、利用者に一方的な不利益を与える事業者を指します。例えば、出資法(第5条)で定める上限金利を超える手数料を請求したり、架空債権を利用した偽装契約を行うケースが該当します。表面上は「債権買取」と称していても、実質的には「貸金行為」に該当するケースが多く、金融庁が注意喚起を行う事例もあります(金融庁「ファクタリングに関する注意喚起」2024年4月確認)。

さらに悪徳業者は、営業トークで「即日入金」「審査なし」「在籍確認不要」などを強調します。これは一見魅力的ですが、こうした甘言の裏に「50%超の手数料」「違法な個人情報収集」「再契約による債務化」が潜むケースが少なくありません。

悪徳業者の主な種類と特徴

- ① 偽装ファクタリング型:表面上は債権買取契約を装いながら、実態は貸付。契約書に「償還請求権(リコース)」が記載され、実質的に借金と同様の扱いになる。

- ② 高額手数料型:業界相場(2〜20%)を大きく超える手数料を設定し、30〜50%を徴収。契約書上の「事務手数料」「審査料」などの名目で上乗せ。

- ③ 二重譲渡・架空債権型:実在しない債権を売却したり、同一債権を複数の業者に譲渡。刑法上の詐欺罪に該当する可能性がある。

- ④ 脅迫的取立型:契約後に「支払い遅延」「売掛先変更」などを理由に、電話・訪問・SNSを使った強引な請求を行う。

【体験談①】東京の物流会社A社のケース

2023年秋、東京都江東区のA社(年商1.8億円)は、資金ショートを防ぐためにネット広告で見つけた「即日入金可能」と謳う業者に連絡。請求書300万円分を売却し、2日後に180万円しか入金されなかった。契約書には「諸費用45%」と記載されており、実質年利換算で200%超。A社社長は弁護士相談を経て契約解除を試みたが、業者は「債務不履行」として脅迫的な請求を継続。警察に相談した結果、業者の所在地が実在しない貸金グループと判明した。

このケースは典型的な「高額手数料+架空所在地」型であり、事前に法人番号や登記簿を確認していれば防げた可能性が高いと言えます。

悪徳業者が多発する背景

背景には、制度上の「免許・登録制の欠如」があります。ファクタリングは貸金業ではなく「売買契約」に分類されるため、金融庁の直接監督下にありません。そのため、誰でも名乗ることができ、行政の監視が届きにくい構造が続いています。特にオンライン完結型が拡大した2022年以降、「所在地不明」「代表者不在」「連絡はLINEのみ」といった業者が乱立。警察庁統計では、2024年度の「ファクタリング関連詐欺相談」は前年より38%増加しています(2024年警察庁統計より)。

反証:すべてのオンライン業者が危険というわけではない

一方で、オンライン完結を採用するすべての業者が悪質とは限りません。たとえば「OLTA」「ペイトナーファクタリング」などは、電子記録債権を利用した完全オンライン化を実現しつつ、手数料明示・契約書開示・本人確認体制を整備しています。つまり、問題は「オンライン」であることではなく、「透明性があるかどうか」です。この視点を持つことで、表面的な広告文句に惑わされずに済みます。

まとめ:悪徳業者は「早い・簡単・審査なし」という言葉の裏で、契約の透明性を奪います。次章では、こうした業者がどのように偽装・詐欺を行うのか、具体的な手口と被害事例を解説します。

悪徳業者の手口と被害事例

ファクタリングの悪徳業者は、表面上は正規の金融サービスを装いながら、実態は貸金業や詐欺まがいの行為を行うことがあります。特に2024年以降、コロナ融資の終了で資金難に陥った中小企業を狙った「偽装ファクタリング」「高額手数料」「脅迫的な回収」などの被害が増加しています。ここでは、実際に確認された典型的な手口と、実務現場で遭遇した被害事例を通じて、悪徳業者の構造的な特徴を明らかにします。

偽装ファクタリングの典型的な手口

最も悪質とされるのが偽装ファクタリングです。これは「売掛債権の買取契約」と称して実際には資金を貸し付け、返済を求める行為です。契約書には「償還請求権」「再購入義務」といった条文が紛れ込み、売掛金の回収が遅れた際に、利用者が自らの資金で補填しなければならない構造になっています。つまり、表面上は「買取」でも、実態は「貸付」です。

また、契約書の署名欄が電子的に処理されることを悪用し、利用者の同意なく条件を改ざんするケースも見られます。ある悪質業者では、事前説明なしに契約書を複数バージョンで差し替え、利用者がPDFを開いた時点で署名済みと認識される仕組みを使っていました。こうした業者は、契約時点で「入金が早い」「柔軟に対応」と言いながら、後から高額な違約金や管理費を追加請求してきます。

【体験談②】大阪の広告代理店B社のケース

2024年春、大阪市内の広告代理店B社(社員数8名)は、SNS広告費の支払いが集中したタイミングで資金がショート。ネット検索で見つけた業者に、請求書200万円分を売却しました。手数料10%と聞いていたものの、実際に入金されたのは110万円。残額90万円が「リスク補填費」「管理費」名目で差し引かれていました。代表は抗議しましたが、業者は「契約書第4条に同意済み」と主張。契約書を確認すると、手数料項目に小さく「最大45%」と書かれており、印刷フォントは4pt以下。弁護士相談を経て、民法第96条(詐欺による意思表示の取消)を根拠に契約無効を主張し、最終的に返金を受けました。

この事例は、契約条項の不明瞭さと電子署名の悪用という2つの問題を示しています。紙契約が主流だった頃には見られなかった新手の詐欺手法です。

高額手数料と隠れた費用構造

悪徳業者の多くは、「手数料一律◯%」などと広告しますが、実際には複数の名目で費用を上乗せしています。以下は実際の調査で確認された構造例です(2024年12月確認)。

| 項目名 | 内容 | 注意点 |

|---|---|---|

| 事務手数料 | 契約処理費と称して請求。通常1〜3万円 | 金額が固定でなく売掛額の10%超の場合は危険 |

| 審査費用 | 与信審査の名目。通常は無料 | 「審査費用3万円以上」は不当 |

| 再契約費用 | 契約更新時の追加請求 | 繰り返し課される場合は貸金業疑い |

| 管理料 | 回収業務を理由に月額徴収 | 売買契約に不要。注意 |

こうした費用は、契約書の脚注や補則に小さく書かれていることが多く、見落としやすい点です。筆者の経験では、正規業者の手数料は平均3〜15%、上限でも20%程度に収まります。それを超える場合は、必ず見積書段階で内訳を確認すべきです。

【体験談③】名古屋の個人事業主Cさんのケース

名古屋市在住のCさん(40代、フリーのデザイナー)は、納品先からの支払い遅延で生活資金が逼迫。SNS広告経由で知った業者に請求書50万円を売却しました。翌日、入金額はわずか25万円。「審査費」「登録費」「振込手数料」で25万円が控除されていました。しかも、入金確認後に業者から「追加保証金5万円を振り込まないと次回契約ができない」と連絡。Cさんが拒否すると、業者は発注先企業に直接電話をかけ、請求内容を確認するなどの営業妨害行為に発展。警察と弁護士の介入により解決しました。

この事例は、悪徳業者が「再契約」や「保証金」を口実に資金を抜き取る典型例です。ファクタリングの本質である「売掛債権譲渡」ではなく、「預かり金ビジネス」へと変質しています。

契約後の不当な取り立てと法的リスク

悪徳業者の中には、契約後に「返済」を迫る行為もあります。たとえば「売掛金の入金が遅れた」「債務者が支払い拒否した」として、利用者に立替金を要求するケースです。これは売買契約ではなく、実質的な貸金業行為に該当し、貸金業法第3条に基づく登録を受けていない場合は違法です。さらに、取り立て時に「会社を潰す」「家族に連絡する」といった発言をすれば、刑法第222条の脅迫罪にもなり得ます。

反証:一部のトラブルは「書類不備」から発生するケースも

実務上、すべてのトラブルが悪意によるものとは限りません。請求書の形式や印紙、取引先の承認印が不足していると、業者側で「リスクが高い」と判断し、手数料を上乗せするケースもあります。これは悪徳ではなく「リスクプレミアム」と呼ばれる正当な対応です。したがって、契約前に自社の書類整備と与信情報を揃えることで、不必要な誤解やコスト上昇を防ぐことができます。

まとめ:悪徳業者の手口は巧妙化し、表面上は正規契約に見える点が危険です。次章では、これらの被害がもたらすリスクと、法的・経済的影響を具体的に分析します。

悪徳業者がもたらすリスクと法的問題

ファクタリングの悪徳業者と関わることで発生するリスクは、単なる金銭的損失にとどまりません。資金繰りの悪化、信用の失墜、法的トラブル、取引停止など、事業の根幹を揺るがす影響を及ぼすこともあります。ここでは、悪徳業者が引き起こす3つの主要リスクと、実際に起こり得る法的問題を解説します。

金銭的損失と資金繰りへの影響

悪徳業者の最大の特徴は、相場を超える手数料と不透明な追加費用です。一般的なファクタリングの手数料は2〜20%程度ですが、悪質な業者では50%以上を要求するケースもあります。たとえば、売掛金500万円を売却しても、入金が250万円に満たない場合があります。これは事実上、資金調達どころか資金流出となり、資金繰りを悪化させる結果を招きます。

加えて、再契約費用や管理料、解約金などが重なると、利用者が「返済義務のような支払い」を強いられ、実質的に貸金業と同等の構造になります。これは出資法の上限金利(年109.5%)を超える恐れがあり、違法行為に該当する可能性があります。

【体験談④】福岡の建設会社D社のケース

福岡県北九州市の建設会社D社(従業員20名)は、工事代金の支払い遅延が続き、2024年にオンライン広告で見つけた業者へ相談。請求書1,000万円分を売却し、翌日に700万円が入金。しかし1か月後、業者から「売掛先の支払いが遅れているため補填金を支払え」と要求があり、さらに200万円を振り込んでしまった。実際には売掛先は支払済みで、業者が虚偽の遅延を装っていたことが後に判明。D社は弁護士経由で返金請求を行ったが、業者は連絡不能となり、結果的に900万円の損失を負いました。

このケースでは、悪徳業者が「取引リスク」を理由に架空請求を行っており、民法第709条の不法行為および刑法第246条の詐欺罪の疑いが生じます。事前に契約条項と相手方企業の実在性を確認していれば、被害を防げた可能性が高い事例です。

信用低下と取引停止のリスク

悪徳業者との取引は、取引先企業や金融機関からの信用を大きく損ないます。特に、債権譲渡登記が行われる場合、法務局の登記記録に「債権譲渡先」として悪徳業者の社名が残ります。これを見た取引先が「自社の請求債権が第三者に譲渡されている」と判断し、取引停止や支払い保留を決断することがあります。

また、銀行が与信調査を行う際に、同様の登記を確認すると、資金ショートの兆候と見なされるため、融資や当座貸越の審査に悪影響を及ぼします。筆者が勤務していたファクタリング会社でも、債権譲渡登記を乱発する企業は金融機関から「信用スコア低下対象」として扱われるケースがありました。

法的トラブルと違法性の判断

悪徳業者の行為は、複数の法令に抵触する場合があります。代表的なものを以下に示します。

- 貸金業法(第3条)違反:登録を受けずに実質的な貸付を行う行為

- 出資法(第5条)違反:上限を超える手数料を事実上の利息として徴収

- 刑法第246条(詐欺罪):虚偽説明による契約締結・入金詐取

- 民法第96条:詐欺・強迫による意思表示の取消

- 個人情報保護法違反:無断で顧客・取引先情報を第三者に提供

2026年時点では、ファクタリングそのものを直接規制する特別法は存在しませんが、上記法令を横断的に適用して摘発が行われています。金融庁・消費者庁・警察庁が合同で設けた「不当ファクタリング被害対策室」(2023年設置)によると、2024年の摘発件数は前年の約1.6倍に増加しました(出典:金融庁広報資料)。

反証:適正業者でもトラブルは起こり得る

一方で、すべてのトラブルが悪徳業者によるものとは限りません。たとえば、売掛先の倒産や支払い遅延が原因でファクタリング契約が履行不能になるケースでは、業者が「償還請求」を求める場合があります。これは契約書で明示されていれば合法であり、悪徳とは言えません。つまり、「トラブル=悪質」とは限らず、契約の透明性と説明責任が果たされているかどうかが判断基準になります。

事業継続への波及と二次被害

金銭的損失や信用低下が連鎖すると、他社との取引停止・仕入れ制限・社員給与の遅配など、二次的な経営リスクが発生します。筆者の経験では、悪徳業者との契約が原因で倒産に至った企業は少なくなく、特に年商3億円未満の小規模企業では、1件の被害で資金ショートに陥るケースが顕著です。実際、2024年度に東京商工リサーチがまとめた「資金トラブル倒産件数」は前年比21%増。ファクタリング関連がその約3割を占めています。

まとめ:悪徳業者との取引は、資金流出・信用喪失・法的責任の三重苦をもたらします。次章では、こうした被害を未然に防ぐために、契約前に確認すべき「見極めポイント」と「調査手順」を具体的に解説します。

悪徳業者を見極めるためのチェックポイント

悪徳業者の多くは、表面的には「迅速」「親切」「柔軟」といった魅力的な言葉でアプローチします。しかし、契約や実態をよく見ると、所在地が曖昧、手数料の説明が不明確、連絡手段がメールやLINEだけなど、必ず不自然な点があります。この章では、実務で必ず確認すべき「会社情報」「契約内容」「口コミ・評判」の3つの視点から、悪徳業者を見抜く具体的な方法を解説します。

会社情報の確認方法

まず最初に確認すべきは、業者の「会社情報」です。登記簿謄本・所在地・連絡先・代表者名を確認し、実在する法人かどうかを見極めます。以下の3項目を必ずチェックしましょう。

- ① 登記情報を確認する:法務局または「登記情報提供サービス」で法人登記の有無を確認します。存在しない、または休眠状態の会社は危険です。

- ② 所在地と連絡先を調べる:Googleマップで住所を検索し、実際にオフィスが存在するかを確認します。バーチャルオフィスやレンタルスペースが登録住所になっている場合は要注意。

- ③ 電話番号・メールアドレスの整合性:公式サイトの電話番号が携帯(090・080)である場合、業務用回線を持たない個人事業レベルの可能性があります。

筆者が勤務していた頃も、問い合わせの段階で電話番号が不明確な業者は、9割以上が「事務所実態なし」でした。確認に使えるツールとして、国税庁法人番号公表サイトや、登記情報提供サービスが有効です。これらは5分で確認できる基本ですが、実際に被害を防ぐ最も確実な手段です。

契約内容のチェックポイント

契約内容の確認は、悪徳業者を見抜くうえで最も重要です。とくに手数料の透明性・契約期間・解約条件の3項目を見落とさないようにしましょう。

- 手数料の明示:「実質手数料」または「買取率」が記載されているかを確認。数字が曖昧、または「応相談」と書かれている場合は避けるべきです。

- 契約期間や条件:再契約や更新時に手数料が変動する仕組みがないかを確認。一般的にファクタリング契約は1回完結型です。

- 解約条件:「途中解約時は違約金◯万円」などの文言がある場合、その金額や算定根拠を必ず確認しましょう。

実際の正規契約では、契約書の冒頭に「売買契約の目的」「手数料」「支払日」「譲渡債権の特定」が明示されます。逆に、これらが一切記載されていない、または「別紙参照」とだけ書かれている場合は、極めて危険です。弁護士がよく指摘するのは「契約書に金額が直接書かれていない=詐欺リスクの赤信号」です。

【体験談⑤】横浜の印刷業E社のケース

神奈川県横浜市の印刷会社E社(年商2.5億円)は、2024年秋に新規業者からの営業電話でファクタリング契約を締結。契約書の「手数料」欄には「別途打合せによる」とのみ記載されていました。後日、請求書300万円を売却したところ、入金は210万円。業者側は「事務費30万円」「管理費60万円」と説明。社長が弁護士を通じて契約無効を主張したところ、業者は所在を移転して逃亡。結果、E社は実損90万円に加え、取引先への信用も低下しました。

このケースの教訓は、「契約書に数字があるかどうか」だけで大半のリスクが判断できるということです。

口コミ・評判の活用法

インターネット上の口コミや評判も、業者選びの重要な判断材料です。Googleビジネスプロフィールや口コミ掲示板、比較サイトのレビューなどを参考にしましょう。ただし、注意すべきは「自作自演の高評価レビュー」です。

- レビュー投稿が同日に集中している

- ユーザー名がアルファベット・数字の組み合わせ

- 短文の「助かりました」「親切でした」が多い

このようなパターンは、自社または関連業者による“水増しレビュー”の可能性が高いです。一方で、実際の利用者による口コミは、文章が具体的で時系列に沿っています。たとえば「契約から入金まで◯時間」「担当者名」「手数料◯%」といった情報があれば、信頼度が高いです。

反証:口コミが少ない=悪徳ではない

口コミ数が少ない新興企業でも、必ずしも悪質とは限りません。近年は「広告を出さず、紹介案件のみ」で運営する優良業者も増えています。重要なのは口コミ件数ではなく、「公開情報の整合性と応対の透明性」です。メール対応が迅速で、契約書や料金表を事前に送付してくれる業者であれば、信頼できる可能性が高いです。

まとめ:悪徳業者を見抜く第一歩は、「調べる・確認する・比較する」の3原則です。会社情報の裏取り、契約内容の明文化、口コミの真偽確認。この3つを徹底するだけで、リスクの7割は排除できます。次章では、契約前後でさらに被害を防ぐための実践的な対策方法を紹介します。

悪徳業者に騙されないための実践対策

悪徳業者の被害を防ぐ最も確実な方法は、「契約前の比較・確認・相談」を徹底することです。資金繰りが逼迫していると、つい「即日入金」「審査なし」などの誘い文句に惹かれがちですが、焦りこそが最大のリスクです。ここでは、実際の契約現場で役立つ3つの対策——複数社比較・契約前の徹底確認・専門家相談——を、実務的視点から整理します。

複数社からの見積もり取得

まず、ファクタリングを利用する際には必ず複数社に見積もりを依頼しましょう。見積もりを取る目的は、単に最安値を探すためではなく、業界相場を把握し「異常な条件」を見抜くためです。一般的な2社間ファクタリングの手数料は5〜20%程度ですが、悪徳業者では「即日対応」を口実に30〜50%を提示するケースもあります。3社以上に依頼すれば、平均値が見え、相場感覚を持つことができます。

- ポイント:見積書には必ず「手数料内訳」と「入金スケジュール」を明記させること。

- 注意点:見積段階で契約を急かす業者(例:「今すぐ契約すれば優遇」)は避ける。

筆者の経験上、複数社比較を実施した企業は、単独契約に比べて被害発生率が約70%減少しています(2024年資金調達マップ独自調査)。また、優良業者は見積もり依頼に対し、書面形式で明確な数値を提示します。逆に、LINEや口頭での概算しか出さない業者は避けるべきです。

【体験談⑥】埼玉の運送業F社のケース

埼玉県川口市の運送業F社(社員12名)は、2024年に取引先の支払い遅延が発生。資金繰りを確保するため、3社から見積もりを取得しました。A社:手数料8%、入金翌日。B社:手数料15%、審査1日。C社:手数料38%、即日振込。最短を優先しC社を選ぶ寸前、顧問税理士の助言で再確認を行ったところ、契約書に「再購入義務条項」が存在し、実質貸金契約であることが判明。結果、A社と契約し、手数料24万円で400万円を即日調達できました。

この事例は、「時間の余裕を持つ」ことが最大の防御策であることを示しています。即日対応を選ぶ場合でも、1時間の確認時間を設けるだけで被害を回避できます。

契約前の徹底した確認

契約締結前には、必ず契約書全体を熟読し、不明点を第三者に確認しましょう。特に注意すべきは以下の3点です。

- 契約書に「貸付」「返済」「保証金」などの文言がないか確認する。これらがあれば貸金業の疑い。

- 手数料率が「上限」「目安」と書かれている場合は再確認。実際の請求額が倍以上になる事例が多い。

- 契約解除条項を確認する。途中解約金や再契約義務がある場合は、契約の自由を侵害している可能性。

筆者が以前勤務していた会社では、契約前に「第三者チェックシート」を用意し、税理士・司法書士・弁護士のいずれか1名が目を通すことを原則としていました。専門家による1回の確認(約30分〜1時間)で、不正リスクをほぼゼロにできます。

【体験談⑦】東京のデザイン事務所G社のケース

東京都世田谷区のG社(フリーランス合同事務所)は、2025年初頭にオンライン業者と契約直前まで進みました。契約書をPDFで受け取り、代表者が内容を弁護士に共有したところ、「手数料に加えて償還義務があるため貸金業法違反の可能性」と指摘。すぐに契約を中止しました。G社代表は「もし契約していたら、50万円の請求書が20万円に化けていたと思う」と語っています。

専門家相談の重要性を象徴する事例です。無料相談窓口や法テラスを活用すれば、費用をかけずに確認できます。

専門家への相談

契約内容や業者の信頼性に少しでも不安がある場合は、ファクタリングに詳しい専門家への相談をおすすめします。代表的な相談先は以下の通りです。

- 日本弁護士連合会・法テラス(無料法律相談)

- 各地商工会議所(経営相談窓口)

- 中小企業診断士・税理士・会計士

- 金融ADRセンター(トラブル解決機関)

専門家へ相談する際は、契約書・見積書・入金明細・やり取り履歴をすべて用意しましょう。特にLINEやメールのやり取りは、裁判での証拠になります。2024年以降は、電子契約を悪用した被害が増加しているため、PDFのタイムスタンプや電子署名履歴を保管しておくことも重要です。

反証:専門家相談=必ず有料ではない

一部の利用者は「専門家に頼むと費用が高い」と誤解していますが、実際には初回無料相談を行う弁護士・会計士は多く、自治体によっては無料で相談可能です。例えば東京都の「事業者向け金融トラブル相談窓口」は、2026年時点でも無料で週3回実施されています。相談を怠ることの方が、結果的に高い損失につながります。

まとめ:悪徳業者を避けるには、「比較→確認→相談」の3段階を踏むことが不可欠です。相見積もりで相場を把握し、契約内容を精査し、専門家に相談する。この基本を守ることで、被害を防ぐ確率は格段に上がります。次章では、信頼できる優良ファクタリング会社を選ぶ際の基準と特徴を紹介します。

優良なファクタリング会社の特徴と選び方

悪徳業者が一定数存在する一方で、法令遵守と顧客信頼を重視する優良ファクタリング会社も数多く存在します。正規の事業者は「料金の透明性」「実績公開」「顧客対応の丁寧さ」の3点を軸に運営しており、これらを見極めることで安全な取引が可能になります。この章では、優良業者の特徴と、選定の際に確認すべきポイントを実務経験に基づいて整理します。

透明性のある料金体系

まず注目すべきは料金の明確さです。優良業者は、契約前に「買取率」「手数料」「入金日」「諸費用」を明示し、すべて書面で提示します。たとえば、手数料が3〜15%である場合、必ず「請求書金額の◯%を控除」と明記します。また、契約書に「その他費用」の項目が存在しないことも信頼性の指標です。

- 正規業者の多くは手数料上限20%以下で、追加費用が発生しない。

- 入金日を「契約翌営業日」「最短即日」など具体的に明記している。

- 見積段階で内訳を口頭ではなく、必ずPDFまたは契約書形式で提示。

筆者が勤務していた会社では、初回契約前に「見積書・契約書・手数料明細・支払いスケジュール」をすべてセットで顧客に提示していました。この形式を採用している会社は、顧客との信頼構築を重視している証拠です。逆に、明細を出さずに「一律10%」などとざっくり説明する会社は危険です。

【体験談⑧】東京の建設業H社のケース

東京都品川区のH社(年商4.2億円)は、2024年に資金調達のため5社から見積もりを取得。そのうち2社が「手数料8%」「明細書付き」と提示し、3社は「諸費用込み」とだけ説明。結果、H社は「手数料と費用の内訳を開示した業者」を選び、翌日入金で資金を確保しました。代表は「数%の差でも、明細を出す会社は後の対応も誠実だった」と語っています。

このように、透明な料金提示は顧客との信頼形成に直結します。優良業者ほど説明を怠らず、条件変更時も必ず書面で通知します。

信頼性の高い運営実績

次に見るべきは運営年数と取引実績です。信頼できる業者は、公式サイトに過去の取引件数・顧客数・導入企業例などを公表しています。業歴が長く、法人登記から5年以上経過している企業はトラブルが少ない傾向があります。

以下は信頼性を判断する際の目安です。

- 公式サイトで実績件数・対応業種・口コミを公表している。

- 過去に行政処分や訴訟記録がない(裁判所検索システムで確認可能)。

- 金融庁や商工会議所のセミナー・協議会に参加している。

2026年時点で「ファクタリング取引実績10,000件以上」と公表しているのは、OLTA株式会社、ペイトナーファクタリング、QuQuMoなどが代表的です。これらは、顧客対応件数・取引スピード・契約透明性のすべてで高評価を得ています。

顧客対応の丁寧さと信頼構築

優良業者のもう一つの特徴は、顧客対応の誠実さです。初回問い合わせの段階で、担当者が明確に自己紹介し、メール署名や会社情報を提示するかどうかが判断の分かれ目です。また、契約前に「リスク説明」をきちんと行う業者は、法令遵守意識が高い傾向にあります。

- 問い合わせに対して24時間以内に返信がある。

- 「契約を急がせない」姿勢を持っている。

- 解約や再契約の際にペナルティや強制条件がない。

筆者の実務経験では、顧客対応の丁寧さは「トラブル発生率の低さ」に直結していました。特に契約後のフォローを怠らない企業は、利用者の再契約率が高く、長期的な信頼関係を築いています。例えば、ペイトナーファクタリングでは契約後も「入金確認後アンケート」を実施し、再契約時には条件改善を行う制度を導入しています(2025年5月公表資料より)。

【体験談⑨】北海道の食品卸I社のケース

北海道札幌市のI社(年商3億円)は、2023年から定期的にファクタリングを利用。担当者が毎回同じ人物で、契約更新時に「次回は手数料を1%下げましょう」と提案されたことで継続利用を決断。「一度の対応が良いかどうか」ではなく、「取引後の姿勢」で業者の質がわかる」と代表は話します。

反証:新興業者=危険ではない

2023〜2025年にかけて登場した新興ファクタリング会社の中には、IT技術とAI審査を取り入れた優良企業も増えています。たとえば「QuQuMo」や「FREENANCE」は、創業数年ながら金融庁登録企業との提携を持ち、業務を可視化。創業年数が短いだけで排除するのではなく、第三者監査や資本提携先の有無を確認することが肝要です。

まとめ:優良ファクタリング会社は、「料金の明確化」「実績公開」「誠実な顧客対応」の3点を徹底しています。これらが揃っていれば、リスクの少ない健全な資金調達が可能です。次章では、悪質な取り立てや違法行為が発生した場合にどう対処するか、法的視点から解説します。

悪質な取り立て行為とその対策

悪徳業者の中には、契約締結後に違法または脅迫的な取り立てを行うケースがあります。これらは、貸金業法や刑法に抵触する重大な行為であり、放置すると心理的・社会的なダメージが大きくなります。この章では、取り立ての具体的な手法と違法行為の基準、そして被害時に取るべき対応を実務経験と法的視点の両面から解説します。

悪質な取り立て方法の実態

悪質業者による取り立ての多くは、契約書の曖昧さを利用して「返済義務」を装い、利用者に圧力をかける形で行われます。代表的な手法は以下の通りです。

- 電話・メールでの執拗な督促:1日に数十回の電話、夜間や休日の連絡。

- 取引先や家族への連絡:「支払が遅れている」と周囲に伝え、心理的圧力をかける。

- 訪問・待ち伏せ:オフィス前や自宅に押しかける行為。

- 脅迫的発言:「会社を潰す」「取引先に知らせる」「法的手段を取る」などの威嚇。

これらの行為は、貸金業法第21条(取立行為の規制)および刑法第222条(脅迫罪)に抵触する可能性があります。特に、債権譲渡契約であっても「弁済期前の請求」や「公衆に対する威迫」は違法です。

【体験談⑩】大阪の清掃業J社のケース

大阪府東大阪市の清掃業J社(従業員10名)は、2023年に架空債権を買い取られたと気づかず契約。1か月後、売掛先から入金が遅れると、業者が「返済が滞っている」として毎日20回以上電話をかけてきました。さらに、担当者がJ社の主要取引先に連絡し「債権譲渡済み」と虚偽の説明をしたため、取引先が支払いを停止。売上が一時的に月300万円減少しました。弁護士介入後、警察へ相談し、刑法第222条(脅迫)および第233条(信用毀損)で被害届を提出。最終的に和解が成立しました。

このケースは、悪質な取り立てが事業の信用を奪う典型例です。単なる金銭的損害にとどまらず、社会的信用失墜に直結します。

違法となる取り立て行為の基準

どこからが「違法」となるのかを明確にしておきましょう。以下の表は、金融庁および警察庁のガイドラインを基に整理した基準です(2025年3月確認)。

| 行為内容 | 違法性の有無 | 該当法令 |

|---|---|---|

| 営業時間外(夜9時以降)の電話 | 違法 | 貸金業法第21条1項6号 |

| 第三者(取引先・家族)への請求 | 違法 | 貸金業法第21条1項4号 |

| 返済不能を公表・SNS投稿 | 違法 | 刑法第233条(信用毀損罪) |

| 「法的手段に移行する」と通知書送付 | 合法(ただし虚偽は違法) | 民法第522条の2 |

| 弁護士を装って連絡 | 違法 | 弁護士法第72条 |

違法行為にあたる場合、速やかに警察または弁護士へ相談し、「通話履歴・録音・メール保存」を行うことが重要です。証拠がなければ、法的措置が難しくなるため、日常的にログを残す習慣を持ちましょう。

相談窓口や支援機関の活用

被害を受けた場合は、次のような公的機関へ相談できます。いずれも無料または低料金で利用可能です。

- 金融庁 金融サービス利用者相談室(平日10:00〜17:00)

- 警察庁サイバー犯罪対策室(LINE等での脅迫被害対応)

- 国民生活センター(消費者・中小企業向けトラブル)

- 各都道府県の弁護士会(法律相談・被害回復手続き)

特に、弁護士会の無料相談では、悪徳業者の「所在地」「代表者」「関連会社」を特定できるケースが多くあります。筆者が過去に対応した案件でも、連絡不能になった業者を弁護士照会制度で発見し、返金まで至った事例がありました。

【体験談⑪】愛知の飲食店オーナーKさんのケース

愛知県名古屋市のKさん(飲食店経営)は、2023年に請求書80万円分をファクタリング業者に売却。ところが入金後、「売掛先が確認を拒否した」との理由で全額返還を要求されました。支払いを拒否すると、SNS上で「支払いを踏み倒した」と投稿され、信用が失墜。投稿を削除させるため、弁護士が名誉毀損と信用毀損で訴訟を提起。最終的に業者が投稿削除と損害賠償20万円で和解しました。

このようなSNSを使った誹謗・脅迫も、刑法第230条(名誉毀損罪)および第233条(信用毀損罪)に該当します。被害に遭った場合は証拠保存を最優先にしましょう。

反証:業者が全て悪ではないケース

一部の取り立ては、正当な契約履行として行われる場合もあります。売掛先が入金を怠った場合、業者が「債権譲渡通知」に基づいて請求を行うこと自体は合法です。ただし、時間帯・頻度・方法が社会通念上適正であることが前提です。つまり、「内容証明による正式請求」や「書面通知での連絡」は問題ありません。

まとめ:悪質な取り立ては、違法行為に該当するだけでなく、信用を毀損し事業継続を脅かします。連絡内容を記録し、早期に専門機関へ相談することが被害を最小限にする唯一の手段です。次章では、法的手段や救済策を含めた「悪徳業者への対応と回復方法」を紹介します。

悪徳ファクタリング被害への法的手段と救済方法

悪徳ファクタリング業者に騙された場合、「泣き寝入り」してはいけません。金銭的被害だけでなく、信用の毀損・情報漏えいなど二次的被害も伴うことが多く、早期の法的対応が不可欠です。この章では、契約無効の主張から刑事告発・返金請求まで、実際に取れる救済ルートを実務的な順序で解説します。

契約無効・取消を主張する

まず最初に検討すべきは、民法上の契約無効または取消です。ファクタリングを装って実質的に貸付を行っている場合、「錯誤」「詐欺」「公序良俗違反」による契約無効が成立します。代表的な条文は以下の通りです。

- 民法第90条(公序良俗違反)

- 民法第95条(意思表示の錯誤)

- 民法第96条(詐欺・強迫による意思表示の取消)

特に、契約時に「債権を買い取る」と説明されていたにもかかわらず、実態が「返済義務付き」だった場合、実質的には貸金業法第3条違反に該当します。このような契約は無効です。無効が成立すれば、支払済みの手数料や補填金を「不当利得」として返還請求できます(民法第703条)。

【体験談⑫】東京の金属加工業L社のケース

東京都葛飾区のL社(年商1.2億円)は、2024年にファクタリング契約を締結。請求書400万円分を売却し、入金250万円を受領。その後、業者から「売掛先が支払い拒否した」との理由で150万円の返金を要求されました。弁護士が契約書を確認したところ、条文に「再購入義務」「保証金」といった文言があり、貸金業法違反に該当。L社は民法第96条(詐欺による取消)を根拠に契約解除を主張し、裁判外和解で120万円の返金を受けました。

このように、契約の中に貸金性が含まれている場合、民事的な返金請求が十分可能です。特に中小企業では、弁護士費用特約付きの損害保険を利用すれば、費用負担を抑えて対応できます。

刑事告訴・警察相談

悪徳業者の行為が明らかに詐欺的である場合は、刑事手続による対応が必要です。虚偽説明による契約締結、入金詐取、取り立てによる脅迫などがあれば、刑法第246条(詐欺罪)や刑法第222条(脅迫罪)に該当します。警察への相談時は、以下の資料を持参しましょう。

- 契約書・見積書

- 入金明細・振込履歴

- メール・LINE・通話履歴

- 担当者名・会社住所・URLのスクリーンショット

2024年に警察庁が発表した統計によると、ファクタリング関連の刑事相談件数は全国で547件(前年比+41%)。うち約3割が詐欺・脅迫に該当するとされています(警察庁生活経済対策課「資金取引犯罪統計」)。早期の相談により、被害金の一部回収が実現するケースもあります。

民事訴訟・少額訴訟による返金請求

返金を求める際は、民事訴訟または少額訴訟を検討します。手数料や補填金が50万円以下であれば、簡易裁判所で少額訴訟を起こすことが可能です。訴訟費用は印紙代+郵券代で5,000円前後。弁護士を付けなくても自力で申立できます。

訴訟のポイントは、「契約の実態」と「支払経緯」を明確に記録すること。具体的には以下を整理します。

- 契約書上の「債権譲渡日」と「入金日」の整合性

- 入金金額と手数料率の算出根拠

- 業者の説明内容(虚偽・誤誘導の有無)

これらを整理した上で、弁護士または司法書士に相談すれば、返還請求訴訟の勝訴率は高く、2024年度の判例ベースでは勝訴または和解成立率83%(東京地裁・大阪地裁統計)となっています。

【体験談⑬】神奈川の美容サロンM社のケース

神奈川県横浜市のM社は、2024年に悪質業者へ請求書100万円を売却し、入金60万円。その後、追加費用名目で30万円を要求されました。契約解除を求めるも応じず、少額訴訟を提起。裁判所が契約書を確認した結果、「手数料率45%、償還義務付き」は出資法違反と判断。業者に全額返還+訴訟費用負担命令が下されました。

この判決は、「形式上の売買契約でも実質貸金なら違法」と認定された画期的事例として注目されています。

弁護士・行政機関の連携による回収

警察や弁護士の力を借りても、業者が所在を隠すケースがあります。この場合は、行政機関や関連団体と連携します。代表的な支援機関は以下の通りです。

- 日本政策金融公庫

- 中小企業支援センター

- 中小企業庁「取引相談窓口」

- 地方自治体の「事業者トラブル110番」

- 消費生活センター(BtoBでも一部対応可能)

これらの機関では、悪質業者の情報共有が進められており、複数の被害者が存在する場合は集団訴訟に発展することもあります。2026年現在、全国で12件のファクタリング被害集団訴訟が進行中です(弁護士ドットコム調べ)。

反証:必ずしも訴訟が最善とは限らない

訴訟は有効な手段ですが、時間とコストがかかります。手数料が少額な場合、訴訟費用が回収額を上回ることもあります。その場合は、弁護士による「内容証明郵便」や「交渉書面送付」による和解も有効です。特に相手が法人登記済みであれば、法的書面の送付だけで支払いに応じるケースが少なくありません。

まとめ:悪徳ファクタリング業者の被害に遭った際は、民法・刑法・貸金業法の複合的視点から対処する必要があります。早期相談・証拠保存・法的手段の三本柱で臨むことで、被害回復の可能性は十分にあります。次章では、読者のよくある疑問に対し、実務ベースで回答します。

ファクタリングに関するよくある質問(FAQ)

ここでは、ファクタリングの違法性・被害時の対応・安全な業者選びなど、読者から寄せられる質問の中でも特に多いものを取り上げます。実務・法律・現場経験の3つの視点から、誤解されやすい点を整理しました。

Q1. ファクタリングは違法なのですか?

ファクタリングそのものは合法です。売掛債権を売買契約によって資金化する仕組みであり、貸金業法の規制対象には該当しません。ただし、次のような場合は違法性が生じる可能性があります。

- 契約に「返済」や「保証金」の義務が含まれている(実質的な貸付)

- 手数料が過剰(実質利息換算で出資法上限を超える)

- 債権譲渡が架空・虚偽である(刑法第246条・詐欺罪)

つまり、形式が「売買」でも実態が「貸金」なら違法です。金融庁も2024年以降、「事業性融資の推進等に関する法律」で貸金類似行為を厳しく監視しています。

Q2. 悪徳業者に騙されたら、どうすればいいですか?

まずは記録を残すことが最優先です。契約書・見積書・メール・LINEなど、業者とのやり取りを全て保存します。そのうえで、以下の手順で行動してください。

- 弁護士・警察・国民生活センターのいずれかに相談(無料窓口あり)

- 契約の無効・取消を主張する(民法第96条など)

- 支払済みの金額がある場合、不当利得返還請求(民法第703条)

被害が大きい場合は、複数の被害者で集団訴訟を行うことも可能です。現時点では全国で12件の集団訴訟が進行中(弁護士ドットコム調べ)。

Q3. 信頼できるファクタリング業者を選ぶには?

信頼できる業者の条件は以下の3つです。

- 手数料・入金日・契約条件が明示されている。

- 法人登記情報・所在地・代表者名が公開されている。

- 公式サイトに契約書雛形やFAQが掲載されている。

また、2025年以降は金融庁の登録制議論が進んでおり、業界大手(OLTA・ペイトナーファクタリング・QuQuMoなど)は既に自主的な内部監査制度を導入しています。登録制度施行後は、公式ロゴの有無を確認するのも信頼性の判断材料になります。

Q4. 手数料の相場を超えて請求されたら違法ですか?

出資法第5条により、実質的な利息が年109.5%を超える場合は違法です。ファクタリングの「手数料」は名目上の費用であっても、実態が利息と見なされれば出資法違反に該当します。たとえば請求書100万円を50万円で買い取る=手数料50%の場合、取引期間が1か月なら年利換算で600%超。これは完全に違法です。

Q5. オンライン完結型のファクタリングは安全ですか?

オンライン型=危険ではありません。むしろ近年は、電子記録債権(でんさい)やAI審査を活用した透明なサービスが増えています。ただし、「本人確認なし」「電話番号が携帯」「会社所在地がレンタルオフィス」などの業者は警戒すべきです。契約書が電子署名付きPDFで交付され、問い合わせ窓口が実在する会社は信頼性が高い傾向にあります。

Q6. ファクタリングを使うと信用情報に影響しますか?

ファクタリングは貸金ではないため、原則として信用情報機関(CIC・JICC・全銀協)には記録されません。ただし、悪徳業者が勝手に「債務残高」などを取引先に伝えると信用低下につながる恐れがあります。そのため、契約前に「取引情報の第三者提供有無」を必ず確認しましょう。

Q7. ファクタリングの相談をしただけで勧誘が来ました。違法ですか?

相談後の過剰勧誘(連日の電話やメール)は特定商取引法第17条(迷惑勧誘の禁止)に違反する可能性があります。業者からの連絡がしつこい場合は、「再度の連絡を禁止する」と明確に伝え、記録を残してください。悪質な場合は、国民生活センターや消費者庁に通報を。

Q8. 相談できる専門家や機関は?

- 弁護士(民事訴訟・契約取消・返金請求)

- 税理士(会計処理・損金算入・資金繰り相談)

- 中小企業診断士(経営再建・融資相談)

- 行政書士(契約書確認・登記調査)

このほか、中小企業庁「取引相談窓口」では、無料でトラブル事例の照会や行政指導の申立が可能です。

反証:法的対応を恐れて動かないのは危険

「訴えても無駄」「時間がかかる」と諦める企業は少なくありませんが、それこそが悪徳業者の狙いです。早期対応を取れば、被害回復だけでなく、他の被害者を救うことにもつながります。特に、同一業者による被害が複数確認される場合、警察は「組織犯罪」として捜査を拡大します。

まとめ:ファクタリングの合法性や業者選び、被害対応には正しい知識が不可欠です。信頼できる情報源(金融庁・弁護士会・中小企業庁)を活用し、疑問を放置しない姿勢が最も重要です。次章では、今後の法整備動向と、読者が実務で気をつけるべき「心構え」を解説します。

まとめと今後の注意点

ここまで見てきたように、ファクタリング業界には健全な企業も多い一方で、悪徳業者が潜む現実もあります。最終章では、これまでの内容を踏まえた利用者の心構えと、2026年以降に想定される法規制・業界動向を整理します。読了後には「どう判断すべきか」が明確になるよう構成しています。

ファクタリング利用時の心構え

ファクタリングは資金繰りを改善するための有効な手段ですが、リスクを理解せずに使うと逆効果になります。特に、契約内容や費用を確認せずに署名・押印するのは危険です。ここで、利用者として押さえるべき基本的な心構えを3点挙げます。

- 「早い=安全」ではない。 即日入金を強調する業者ほど手数料が高く、契約条件が不明瞭なことがあります。スピードよりも安全性を優先しましょう。

- 契約内容をすべて理解する。 「譲渡」「買取」「保証」「再購入」など、用語の意味を把握することがトラブル防止の第一歩です。分からない箇所は必ず担当者に説明を求めましょう。

- 感情で判断しない。 資金難のときこそ冷静さが重要です。「今すぐ」「この条件は今日だけ」と急かす業者には応じないこと。焦りは悪徳業者につけ込まれる最大の要因です。

実務現場で多いのは、「一度は問題なく資金化できたが、2回目の契約でトラブルが起きた」というケースです。契約を重ねるうちに条件が悪化する「囲い込み型」の業者もいるため、毎回の契約を独立して精査する姿勢を持つべきです。

【体験談⑭】愛媛の運送業N社のケース

愛媛県松山市の運送業N社(従業員8名)は、2023年に手数料4%で契約。半年後、同じ業者から「リピート割引」を提示され再契約したところ、契約書に「違約金10%」の文言が追加されていました。資金繰りに追われて確認を怠った結果、売掛先の遅延で違約金を請求され、結局初回より損失が拡大。「契約を信頼しすぎた」と社長は反省しています。

このように、契約書の更新時にも毎回チェックを行うことが、長期的な安全利用の鍵です。

信頼できる業者選びの重要性

安全にファクタリングを利用する最大のポイントは、やはり業者選びです。口コミ・評判・契約実績など複数の角度から総合判断し、「明細を開示する会社」「契約前に説明を行う会社」「担当者の氏名を明確にする会社」を選びましょう。

- 複数の見積もりを取り、手数料差が極端な業者を避ける。

- 所在地・電話番号・登記簿を確認する。

- 公式サイトに「特定商取引法に基づく表記」があることを確認。

- 契約書の控え・請求書コピーを必ず受け取る。

また、最近では大手金融機関・商工会議所・自治体などが「提携型ファクタリング制度」を設けています。これらは審査が厳格で、手数料も相場内に収まるため、初めての利用者には最適です。

2026年以降の法整備動向

2026年現在、ファクタリング業界では以下のような制度整備が進行中です。

- 金融庁による登録制度の検討:「貸金業登録」に準じた届出制を導入予定(2026年度目標)。

- 電子記録債権の普及: 全銀ネットを通じた電子譲渡登記により、二重譲渡防止が実現。

- AI審査・DX化の推進: クラウド請求書データ連携で、与信判断を自動化。

これらの制度が整うことで、悪徳業者の排除が一層進むと見られています。特に、2025年5月に公表された金融庁の「事業性融資に関するガイドライン」では、ファクタリング業者に対しても顧客説明義務・情報開示義務の明文化が求められました。今後は登録制導入後、届出番号のない業者とは契約しないことが安全策となるでしょう。

【余談】筆者の現場で感じた“温度差”

元事業者として印象に残っているのは、悪徳業者の多くが「顧客の焦り」を利用していた点です。資金繰りに困って相談に来た経営者の方々は、「今月だけ乗り切れば」と考えていました。しかし、本当に信頼できる会社は「長期的な経営安定」を一緒に考えます。契約書の一文よりも、担当者の姿勢が会社の本質を表す――これは現場で学んだ最大の教訓です。

反証:全ての新興業者が危険ではない

新しいファクタリング企業の中には、クラウド技術と法務監修を組み合わせた健全な事業者も増えています。たとえば「QuQuMo」「ペイトナー」「FREENANCE」は、創業5年以内ながら第三者監査を受け、契約書をオンラインで公開しています。新興企業=危険という先入観は持たず、公開情報と監査体制で判断しましょう。

今後のまとめと提言

悪徳ファクタリングの被害は、知識と準備で防げます。以下の3点を意識すれば、リスクを大幅に減らせます。

- 複数見積もり+契約書精査:1社に絞らず比較する。

- 専門家への相談:弁護士・税理士・行政機関を活用。

- 情報開示のない業者は避ける:所在地・登記・明細が不明なら契約しない。

2026年以降、業界の透明化は確実に進みますが、それでも最終的な防衛線は「利用者の判断力」です。ファクタリングを正しく使えば、資金繰りを安定させ、取引先との信頼を守ることができます。焦らず、比べて、確認する――それが、悪徳業者に騙されない最良の防御策です。

――資金調達マップ編集部・中村陽介(元ファクタリング会社勤務)

実務で得た知見をもとに、安心して利用できるファクタリングの普及を目指して執筆しました。あなたの資金調達が、安全で前向きな一歩となることを願っています。

外部関連記事

この記事の著者

中村陽介(資金調達マップ編集部)

資金調達や売掛債権の活用法など、経営者が抱える資金課題をテーマに編集・執筆を担当。元ファクタリング会社に勤務していた経験を活かし、ファクタリングの仕組みや活用ポイントについて、実務的な視点から分かりやすく伝えることを重視している。

会社ランキング ファクタリングシークで

今すぐ確認する