信用格付とキャッシュフロー予測で高評価を獲得する実務ガイド【2025年版】

信用格付は、社債発行企業や金融機関だけでなく、中小企業を含むあらゆる企業にとって「どの条件で資金調達できるか」「どこまでリスクを取れるか」を決める重要な指標です。

格付が一段違うだけで、適用される金利水準や求められる担保・保証の条件、取引先からの見られ方が変わり、実務上の交渉力にも大きな差が生まれます。

とくに近年は、財務諸表の数字だけでなく、キャッシュフロー予測や事業計画の実行可能性など、将来キャッシュフローの安定性をどう示せるかが重視される傾向が強まっています。

本記事では、信用格付に影響を与える「キャッシュフロー予測」と「実行可能性評価」に焦点を当て、格付機関や金融機関が何を見ているのか、企業側はどのように準備すべきかを、実務の目線で整理して解説します。

信用格付の基本と企業経営への影響

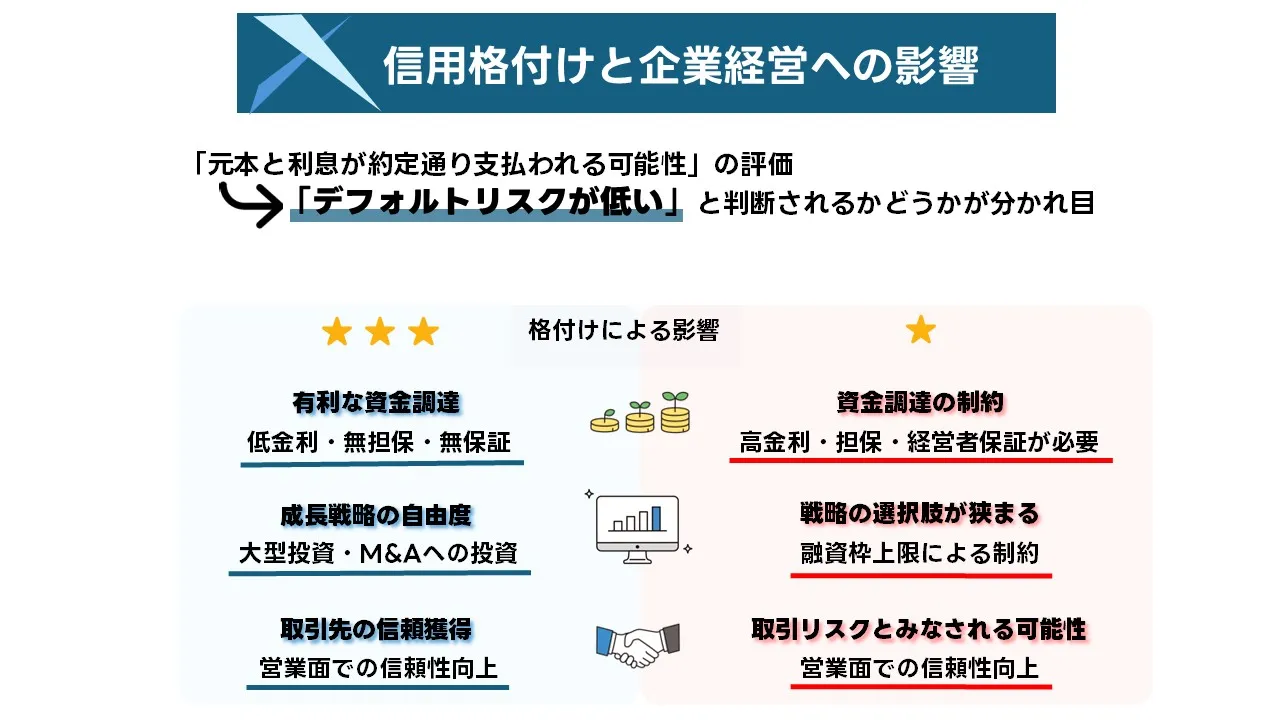

信用格付とは、格付機関や金融機関が、企業や債券の「元本と利息が約定どおり支払われる可能性」を評価し、一定の記号や区分で示したものです。

一般に格付が高い企業ほど「デフォルトリスクが低い」と判断され、社債の発行や長期借入で有利な金利条件を提示されやすくなります。

一方、格付が低い企業は、金利が高くなったり、担保や経営者保証が求められたりするなど、資金調達の自由度が小さくなりがちです。 上場企業や大企業であれば、外部の信用格付機関によるレーティングが投資家や金融機関に広く公開されます。

中小企業の場合は、公表レーティングを取得していなくても、メインバンクや信用金庫が内部で「与信格付」を付けており、この内部格付が融資条件や枠の上限に大きく影響します。

決算書の数字だけでなく、業種・事業の安定性、取引先の分散状況、保有資産・担保価値、経営者の実績やガバナンス体制など、複数の要素を総合してランクが決まるのが一般的です。 信用格付が企業経営に与える影響は、単に「金利が何%になるか」という点にとどまりません。

たとえば、設備投資やM&Aを検討する際に、メインバンクが内部格付を根拠に「ここまでなら追加で融資できる」「この水準を超えると保証協会付きや追加担保が必要」といった判断を行うため、成長戦略の選択肢そのものにも制約がかかります。

また、取引先や仕入先が自社と付き合うかどうかを判断する際に、公開情報や金融機関からの信用度を参考にするケースもあり、格付は営業面・取引面の信頼にも直結します。 逆にいえば、財務体質やキャッシュフローを改善し、格付を一段引き上げられれば、同じ金額を借りる場合でも金利負担を抑えられ、長期の投資計画を立てやすくなります。

さらに、金融機関との対話の中で「どの指標が評価されているか」「どこに弱点があるか」を把握しておくと、次の決算までに改善すべきポイントが明確になり、経営の意思決定にも良い循環が生まれます。

信用格付は、単なる点数や記号ではなく、企業の財務健全性と事業の安定性を映し出す重要なシグナルとして、日頃から意識しておくことが大切です。

信用格付とは、格付機関や金融機関が、企業や債券の「元本と利息が約定どおり支払われる可能性」を評価し、一定の記号や区分で示したものです。

一般に格付が高い企業ほど「デフォルトリスクが低い」と判断され、社債の発行や長期借入で有利な金利条件を提示されやすくなります。

一方、格付が低い企業は、金利が高くなったり、担保や経営者保証が求められたりするなど、資金調達の自由度が小さくなりがちです。 上場企業や大企業であれば、外部の信用格付機関によるレーティングが投資家や金融機関に広く公開されます。

中小企業の場合は、公表レーティングを取得していなくても、メインバンクや信用金庫が内部で「与信格付」を付けており、この内部格付が融資条件や枠の上限に大きく影響します。

決算書の数字だけでなく、業種・事業の安定性、取引先の分散状況、保有資産・担保価値、経営者の実績やガバナンス体制など、複数の要素を総合してランクが決まるのが一般的です。 信用格付が企業経営に与える影響は、単に「金利が何%になるか」という点にとどまりません。

たとえば、設備投資やM&Aを検討する際に、メインバンクが内部格付を根拠に「ここまでなら追加で融資できる」「この水準を超えると保証協会付きや追加担保が必要」といった判断を行うため、成長戦略の選択肢そのものにも制約がかかります。

また、取引先や仕入先が自社と付き合うかどうかを判断する際に、公開情報や金融機関からの信用度を参考にするケースもあり、格付は営業面・取引面の信頼にも直結します。 逆にいえば、財務体質やキャッシュフローを改善し、格付を一段引き上げられれば、同じ金額を借りる場合でも金利負担を抑えられ、長期の投資計画を立てやすくなります。

さらに、金融機関との対話の中で「どの指標が評価されているか」「どこに弱点があるか」を把握しておくと、次の決算までに改善すべきポイントが明確になり、経営の意思決定にも良い循環が生まれます。

信用格付は、単なる点数や記号ではなく、企業の財務健全性と事業の安定性を映し出す重要なシグナルとして、日頃から意識しておくことが大切です。キャッシュフロー予測:信用格付を左右する重要な要素

将来のキャッシュフロー予測は、企業の返済能力を判断するうえで最も重視される情報のひとつです。

格付機関や金融機関は、過去の売上や利益だけでなく、「今後数年間にどれだけ安定したキャッシュフローを生み出せるか」を見ています。

とくに長期の設備投資やプロジェクトに対する融資では、元本返済のピークと営業キャッシュフローの山谷がどのように重なるかが、信用格付の評価を大きく左右します。

そのため、損益計算書や貸借対照表だけでなく、キャッシュフロー計算書と将来キャッシュフローの予測モデルをセットで説明できることが重要です。

将来のキャッシュフロー予測は、企業の返済能力を判断するうえで最も重視される情報のひとつです。

格付機関や金融機関は、過去の売上や利益だけでなく、「今後数年間にどれだけ安定したキャッシュフローを生み出せるか」を見ています。

とくに長期の設備投資やプロジェクトに対する融資では、元本返済のピークと営業キャッシュフローの山谷がどのように重なるかが、信用格付の評価を大きく左右します。

そのため、損益計算書や貸借対照表だけでなく、キャッシュフロー計算書と将来キャッシュフローの予測モデルをセットで説明できることが重要です。格付機関がキャッシュフロー予測を重視する理由

格付機関がキャッシュフロー予測を重視するのは、最終的に「約定どおりに元利金を支払えるかどうか」が関心の中心だからです。 過去の財務データは、あくまでこれまでの実績を示すものであり、将来も同じパターンが続くとは限りません。 そこで、格付機関は過去の業績推移を起点にしつつ、今後の市場環境や事業戦略を織り込んだシナリオ別キャッシュフローを確認し、「どの水準まで悪化しても返済が維持できるか」を検証します。 実際の審査現場では、営業キャッシュフロー対有利子負債、EBITDAマルチプル、インタレスト・カバレッジ・レシオなどの指標が用いられ、数値に裏付けされた説明が求められます。 このとき、単に1本の予測値を提示するのではなく、「前提条件を変えた場合にどのように変動するか」を併せて示すことで、評価者にとって理解しやすい資料になります。将来キャッシュフロー予測の精度を高めるポイント

将来キャッシュフロー予測の精度を高めるには、「前提条件を丁寧に分解して可視化すること」が重要です。 売上であれば、客数・単価・稼働率や契約更新率などに分解し、どの数字が変動しやすいのかを明示します。 コスト面では、固定費と変動費を切り分け、原材料価格や人件費の変動がどの程度キャッシュフローに効いてくるのかを整理します。 そのうえで、次のようなポイントを押さえておくと、格付機関との対話がスムーズになります。- 過去3〜5期分の決算データをもとに、売上・利益・営業キャッシュフローのトレンドと、その変動要因を整理しておく。

- 新規プロジェクトやサービスの立ち上げについては、投資額・回収期間・損益分岐点などを事前に数値で説明できるようにしておく。

- 金融機関から指摘されやすい在庫回転日数や売掛金回収サイトなどの運転資本指標について、改善余地と具体的な対応策をまとめておく。

- 為替や金利の変動が収益・キャッシュフローに与える影響を試算し、ヘッジや借入期間の分散などの対策方針を示しておく。

キャッシュフロー予測の不確実性への対処法

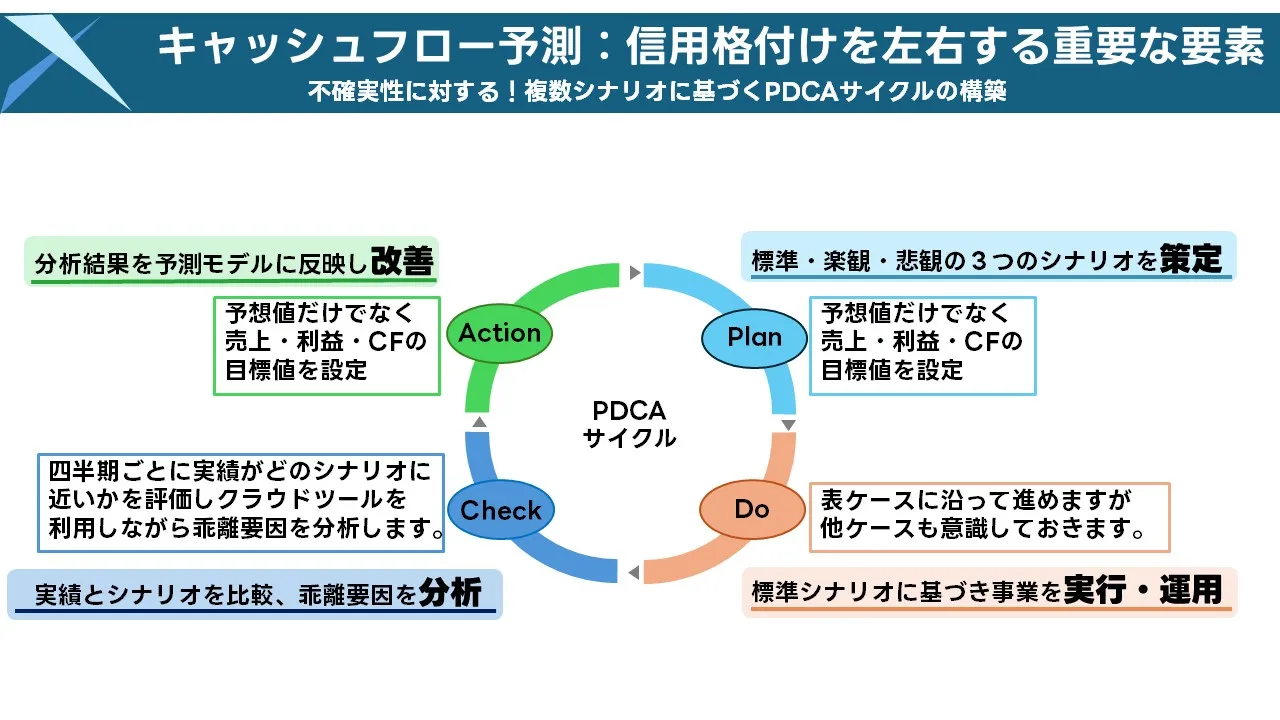

キャッシュフロー予測には、必ず不確実性が伴います。 需要の変動、仕入価格の上昇、為替・金利の変動、設備トラブルや人的リソースの不足など、想定外の出来事は避けられません。 そのため、1つの予測値に依存するのではなく、複数のシナリオを用意しておくことが実務上の基本になります。 具体的には、標準ケースに加えて「楽観ケース」と「悲観ケース」を設定し、それぞれについて売上・利益・営業キャッシュフローと借入残高の推移を比較します。 悲観ケースであっても、最低限クリアすべき指標(たとえば、営業キャッシュフローが年間の元利返済額を上回る水準など)を決めておくと、格付機関に対してリスク管理の姿勢を示しやすくなります。 また、四半期ごとに実績と予測を突き合わせ、予測と乖離した要因を分析してモデルに反映していくことで、徐々に精度が高まり、信用格付の安定性にもつながります。 最近では、予測と実績の差分を自動で可視化するクラウドツールも増えており、こうしたサービスを活用して社内のモニタリング体制を整えることも、格付向上の一歩と言えるでしょう。実行可能性評価:事業計画の信頼性を高める

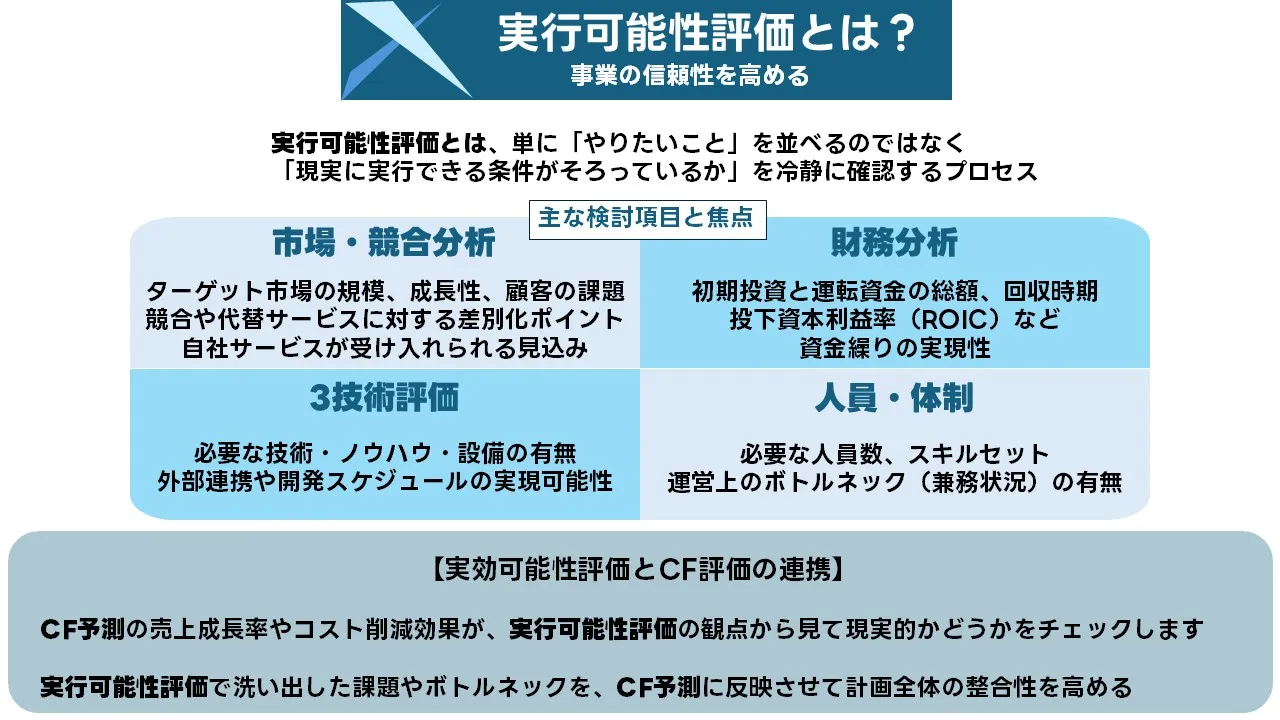

事業計画の実行可能性評価とは、「計画したとおりにプロジェクトを進め、想定したキャッシュフローを本当に生み出せるのか」を、多面的に検証するプロセスです。

売上や利益の数字が魅力的に見えても、実行の段階でボトルネックが多く、計画どおりに進まなければ、結果としてキャッシュフローは想定を下回ります。

信用格付の観点からは、計画達成の現実性や、想定外の事態が起きた場合の代替案まで含めて説明できるかどうかが、評価の分かれ目になります。

事業計画の実行可能性評価とは、「計画したとおりにプロジェクトを進め、想定したキャッシュフローを本当に生み出せるのか」を、多面的に検証するプロセスです。

売上や利益の数字が魅力的に見えても、実行の段階でボトルネックが多く、計画どおりに進まなければ、結果としてキャッシュフローは想定を下回ります。

信用格付の観点からは、計画達成の現実性や、想定外の事態が起きた場合の代替案まで含めて説明できるかどうかが、評価の分かれ目になります。事業計画の実行可能性を評価する際の考慮事項

実行可能性評価では、単に「やりたいこと」を並べるのではなく、「現実に実行できる条件が揃っているか」を冷静に確認します。 代表的な検討項目は次のとおりです。- 市場分析:ターゲット市場の規模や成長性、顧客の課題と購買行動を調査し、自社のサービスがどの程度受け入れられるかを見極める。

- 競合分析:既存の競合や代替サービスの特徴と価格帯を洗い出し、自社の優位性や差別化ポイントを定量的に整理する。

- 技術評価:必要な技術・ノウハウ・設備が社内にあるか、外部パートナーとの連携で補えるか、開発スケジュールに無理はないかを検証する。

- 人員・体制:プロジェクトを運営するために必要な人員数とスキルセット、担当者の兼務状況や引き継ぎ体制など、運営上のボトルネックを洗い出す。

- 財務分析:初期投資と運転資金の総額、回収期間、投下資本利益率(ROIC)などの指標を確認し、資金繰りに無理がないかをチェックする。

プロジェクトファイナンスにおける実行可能性評価

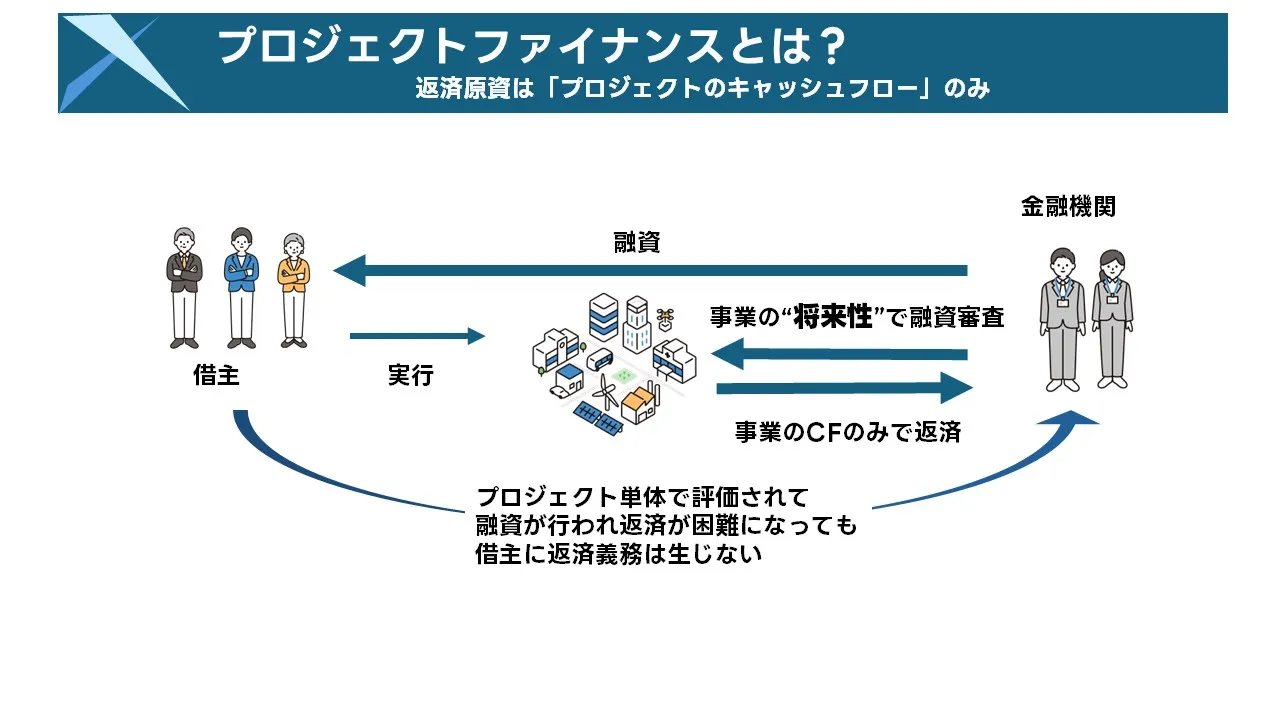

プロジェクトファイナンスでは、返済原資が特定のプロジェクトから生じるキャッシュフローにほぼ限定されるため、実行可能性評価の重要性が一段と高まります。 スポンサー企業の信用力だけでなく、プロジェクト単体で見たときに「工期どおりに完成するか」「想定した稼働率を維持できるか」「長期にわたって需要が続くか」といった点が、慎重にチェックされます。 実務では、建設費の見積もりや運営コストの前提、需要予測の根拠などを踏まえて詳細なキャッシュフローモデルを作成し、DSCR(元利金返済カバー率)やLLCR(ローンライフカバー率)といった指標を算出します。 さらに、建設遅延や稼働率の低下、金利上昇など、複数のストレスシナリオを設定し、それぞれのケースで返済能力が維持されるかどうかを検証します。 こうしたプロセスを通じて、「どの水準まで悪化すると格付の見直しが必要になるか」「追加のエクイティ投入やリファイナンスが必要になるか」といった判断材料が整理されます。 通常の企業融資においても、プロジェクトファイナンスほど厳密ではないものの、このような考え方を応用して事業計画の実行可能性を検証しておくことで、信用格付の安定化につながります。キャッシュフロー予測と実行可能性評価の連携:企業価値向上への相乗効果

キャッシュフロー予測と実行可能性評価は、本来別々のプロセスではなく、相互に前提と結果を確認し合う関係にあります。

キャッシュフロー予測で前提としている売上成長率やコスト削減効果が、実行可能性評価の観点から見て現実的かどうかをチェックし、逆に実行可能性評価で洗い出したボトルネックを、キャッシュフロー予測に反映させていくことで、計画全体の整合性が高まります。

この「往復運動」がきちんと回っている企業ほど、格付機関から「計画と実績のギャップを適切に管理できている」と評価されやすくなります。 たとえば、新工場の建設プロジェクトを例に考えてみます。

初期投資として30億円を投じ、5年間で投資回収を目指す計画を立てる場合、キャッシュフロー予測では稼働率や販売単価、原材料価格などの前提を置いて、年間の営業キャッシュフローを算出します。

一方、実行可能性評価では、建設スケジュールの現実性や人員の採用・教育計画、サプライチェーンの安定性などを検証し、「本当に想定どおりの稼働率が達成できるのか」「立ち上がりに時間がかかる場合、どの程度まで許容できるのか」を確認します。

この2つの観点を連携させて、悲観ケースでもDSCRが一定水準を下回らないように借入期間や返済条件を調整しておけば、信用格付にとってプラスの材料になります。 また、キャッシュフロー予測と実行可能性評価を連携させることで、社内の意思決定プロセスも透明になります。

経営会議で投資案件を検討する際、「最もリターンが高い案件」だけでなく、「シナリオが崩れたときに致命傷になりにくい案件」を比較しやすくなるからです。

結果として、短期的な利益だけを追うのではなく、中長期的に安定したキャッシュフローを生み出すポートフォリオを構築しやすくなります。

このような姿勢は、格付機関のレポートでもしばしば評価されるポイントであり、計画とリスク管理を一体で考える企業ほど、同じ業績水準でも一段高い信用格付を得やすいと言えます。 さらに、IRや投資家説明会の場面でも、キャッシュフロー予測と実行可能性評価の連携は大きな意味を持ちます。

単に売上・利益の見通しを示すだけでなく、「どのような前提に基づき、どのようなリスクを想定し、どのような対応策を準備しているか」を説明できれば、投資家は企業のリスク管理能力を評価しやすくなります。

その結果、株主との対話が深まり、資本コストの低下や長期的な株主の安定確保につながる可能性があります。

信用格付は、こうした市場からの信頼の蓄積とも連動しているため、キャッシュフロー予測と実行可能性評価の連携を、単なる「審査対策」にとどめず、企業価値向上の仕組みとして位置付けることが重要です。

キャッシュフロー予測と実行可能性評価は、本来別々のプロセスではなく、相互に前提と結果を確認し合う関係にあります。

キャッシュフロー予測で前提としている売上成長率やコスト削減効果が、実行可能性評価の観点から見て現実的かどうかをチェックし、逆に実行可能性評価で洗い出したボトルネックを、キャッシュフロー予測に反映させていくことで、計画全体の整合性が高まります。

この「往復運動」がきちんと回っている企業ほど、格付機関から「計画と実績のギャップを適切に管理できている」と評価されやすくなります。 たとえば、新工場の建設プロジェクトを例に考えてみます。

初期投資として30億円を投じ、5年間で投資回収を目指す計画を立てる場合、キャッシュフロー予測では稼働率や販売単価、原材料価格などの前提を置いて、年間の営業キャッシュフローを算出します。

一方、実行可能性評価では、建設スケジュールの現実性や人員の採用・教育計画、サプライチェーンの安定性などを検証し、「本当に想定どおりの稼働率が達成できるのか」「立ち上がりに時間がかかる場合、どの程度まで許容できるのか」を確認します。

この2つの観点を連携させて、悲観ケースでもDSCRが一定水準を下回らないように借入期間や返済条件を調整しておけば、信用格付にとってプラスの材料になります。 また、キャッシュフロー予測と実行可能性評価を連携させることで、社内の意思決定プロセスも透明になります。

経営会議で投資案件を検討する際、「最もリターンが高い案件」だけでなく、「シナリオが崩れたときに致命傷になりにくい案件」を比較しやすくなるからです。

結果として、短期的な利益だけを追うのではなく、中長期的に安定したキャッシュフローを生み出すポートフォリオを構築しやすくなります。

このような姿勢は、格付機関のレポートでもしばしば評価されるポイントであり、計画とリスク管理を一体で考える企業ほど、同じ業績水準でも一段高い信用格付を得やすいと言えます。 さらに、IRや投資家説明会の場面でも、キャッシュフロー予測と実行可能性評価の連携は大きな意味を持ちます。

単に売上・利益の見通しを示すだけでなく、「どのような前提に基づき、どのようなリスクを想定し、どのような対応策を準備しているか」を説明できれば、投資家は企業のリスク管理能力を評価しやすくなります。

その結果、株主との対話が深まり、資本コストの低下や長期的な株主の安定確保につながる可能性があります。

信用格付は、こうした市場からの信頼の蓄積とも連動しているため、キャッシュフロー予測と実行可能性評価の連携を、単なる「審査対策」にとどめず、企業価値向上の仕組みとして位置付けることが重要です。ケーススタディ:中堅メーカーが信用格付を引き上げたプロセス

ここでは、年商約120億円の中堅メーカーA社が、キャッシュフロー予測と実行可能性評価の取り組みを通じて、信用格付を1ノッチ引き上げたケースを紹介します。

A社は地方に本社工場を持ち、自動車部品を国内外の完成車メーカーに供給している企業です。

2020年度の決算では、売上高120億円に対して営業利益は3億円、営業キャッシュフローは4億2,000万円と、黒字ではあるものの、収益性は決して高くありませんでした。

メインバンクによる内部格付も、当時は「中位〜やや慎重寄り」のレンジにあり、新工場の建設資金として希望していた40億円の長期借入に対して、銀行側は当初慎重な姿勢を崩しませんでした。 A社がまず着手したのは、既存事業と新工場プロジェクトを切り分けたキャッシュフロー予測モデルの作成です。

既存工場のキャッシュフローに関しては、主要な取引先5社ごとに売上・利益・在庫回転日数を洗い出し、過去5年間のトレンドを整理しました。

そのうえで、新工場の投資額32億円(建物・機械設備・立ち上げ費用を含む)と追加運転資金8億円を前提に、稼働開始から10年間のキャッシュフローを四半期単位で試算しました。

標準ケースでは、新工場稼働から2年目以降の営業キャッシュフローが年間6億〜7億円に達し、全体としても元利返済額を安定的に上回るシナリオとなりました。 並行して、実行可能性評価の観点からもプロジェクトの検証を進めました。

市場分析では、完成車メーカーの電動化シフトに伴う部品構成の変化を踏まえ、既存製品の売上減少リスクと新製品の成長ポテンシャルを定量的にシミュレーションしました。

技術面では、社内の熟練技術者7名を新工場の立ち上げチームとして専任化し、外部の設備メーカー2社と共同で生産ラインの設計を行う体制を整えました。

また、人員計画として、2023年4月〜2024年3月の1年間で新規採用40名、既存工場からの配置転換15名を行うスケジュールを設定し、教育コストや立ち上がり期間中の生産性低下もキャッシュフロー予測に織り込みました。 さらにA社は、悲観シナリオを具体的な数字で示しました。

具体的には、稼働率が標準ケースより10ポイント低い70%にとどまり、原材料価格が想定より5%高止まりした場合でも、営業キャッシュフローが年間4億円前後を維持できることをモデル上で確認しました。

そのうえで、DSCRが1.2倍を下回る期間には、借入金の一部を元金据置とする協議を事前に行うなど、複数のバックアッププランを提案しました。

これらの資料をもとに、2022年9月と2023年3月の2回にわたってメインバンクと詳細な協議を重ねた結果、最終的には希望額に近い38億円の長期融資が実行され、内部格付も1ノッチ引き上げとなりました。 A社の経営陣は、「正直なところ、最初は格付の仕組みがわかりにくく、銀行側の評価は半ば“ブラックボックス”だと感じていました」と振り返っています。

しかし、キャッシュフロー予測と実行可能性評価をセットで整理し、前提とリスクを数字で共有したことで、金融機関との対話が一気に具体的になりました。

このケーススタディが示しているのは、特別な金融技術よりも、「自社の事業とリスクを自分たちの言葉で説明できるかどうか」が、信用格付向上の大きな分かれ目になるという点です。

ここでは、年商約120億円の中堅メーカーA社が、キャッシュフロー予測と実行可能性評価の取り組みを通じて、信用格付を1ノッチ引き上げたケースを紹介します。

A社は地方に本社工場を持ち、自動車部品を国内外の完成車メーカーに供給している企業です。

2020年度の決算では、売上高120億円に対して営業利益は3億円、営業キャッシュフローは4億2,000万円と、黒字ではあるものの、収益性は決して高くありませんでした。

メインバンクによる内部格付も、当時は「中位〜やや慎重寄り」のレンジにあり、新工場の建設資金として希望していた40億円の長期借入に対して、銀行側は当初慎重な姿勢を崩しませんでした。 A社がまず着手したのは、既存事業と新工場プロジェクトを切り分けたキャッシュフロー予測モデルの作成です。

既存工場のキャッシュフローに関しては、主要な取引先5社ごとに売上・利益・在庫回転日数を洗い出し、過去5年間のトレンドを整理しました。

そのうえで、新工場の投資額32億円(建物・機械設備・立ち上げ費用を含む)と追加運転資金8億円を前提に、稼働開始から10年間のキャッシュフローを四半期単位で試算しました。

標準ケースでは、新工場稼働から2年目以降の営業キャッシュフローが年間6億〜7億円に達し、全体としても元利返済額を安定的に上回るシナリオとなりました。 並行して、実行可能性評価の観点からもプロジェクトの検証を進めました。

市場分析では、完成車メーカーの電動化シフトに伴う部品構成の変化を踏まえ、既存製品の売上減少リスクと新製品の成長ポテンシャルを定量的にシミュレーションしました。

技術面では、社内の熟練技術者7名を新工場の立ち上げチームとして専任化し、外部の設備メーカー2社と共同で生産ラインの設計を行う体制を整えました。

また、人員計画として、2023年4月〜2024年3月の1年間で新規採用40名、既存工場からの配置転換15名を行うスケジュールを設定し、教育コストや立ち上がり期間中の生産性低下もキャッシュフロー予測に織り込みました。 さらにA社は、悲観シナリオを具体的な数字で示しました。

具体的には、稼働率が標準ケースより10ポイント低い70%にとどまり、原材料価格が想定より5%高止まりした場合でも、営業キャッシュフローが年間4億円前後を維持できることをモデル上で確認しました。

そのうえで、DSCRが1.2倍を下回る期間には、借入金の一部を元金据置とする協議を事前に行うなど、複数のバックアッププランを提案しました。

これらの資料をもとに、2022年9月と2023年3月の2回にわたってメインバンクと詳細な協議を重ねた結果、最終的には希望額に近い38億円の長期融資が実行され、内部格付も1ノッチ引き上げとなりました。 A社の経営陣は、「正直なところ、最初は格付の仕組みがわかりにくく、銀行側の評価は半ば“ブラックボックス”だと感じていました」と振り返っています。

しかし、キャッシュフロー予測と実行可能性評価をセットで整理し、前提とリスクを数字で共有したことで、金融機関との対話が一気に具体的になりました。

このケーススタディが示しているのは、特別な金融技術よりも、「自社の事業とリスクを自分たちの言葉で説明できるかどうか」が、信用格付向上の大きな分かれ目になるという点です。信用格付向上の取り組みがマッチしないケースと注意点

ここまで見てきたように、キャッシュフロー予測と実行可能性評価を丁寧に行うことは、多くの企業にとって信用格付向上の有効な手段になります。

しかし、すべての企業に同じレベルの対応が適しているとは限りません。

規模やビジネスモデル、資金調達のスタイルによっては、「格付向上」をゴールに据えるよりも、別の課題にリソースを振り向けた方が合理的なケースもあります。

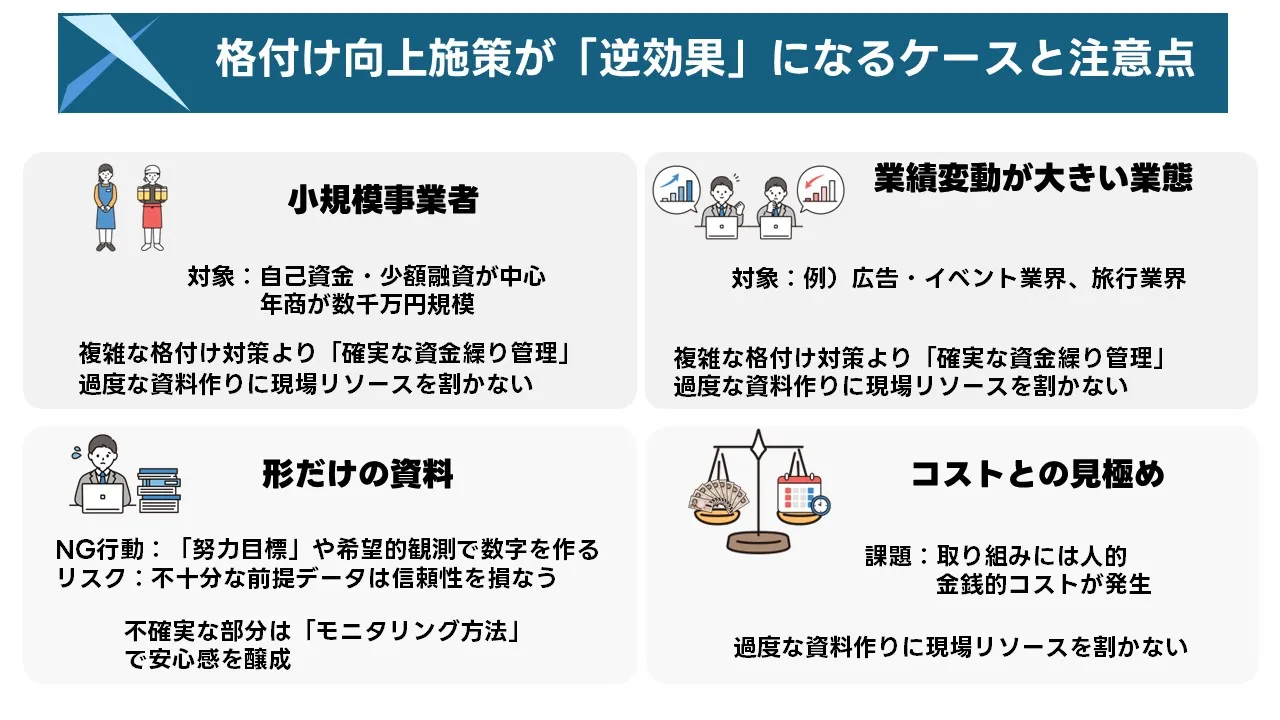

ここでは、代表的な「向いていないケース」と、実務上注意しておきたい弱点を整理します。 まず、極めて小規模な事業で、銀行借入よりも自己資金や親族からの資金、少額のオンライン融資が中心となっているケースです。

年商が数千万円規模で、短期の運転資金を少し借りる程度であれば、格付機関の公的なレーティングを意識する必要性は高くありません。

この場合は、複雑なキャッシュフローモデルを作り込むよりも、毎月の入出金の把握や在庫・売掛金の管理など、日々の資金繰り管理をシンプルに整える方が効果的です。

格付向上を意識するあまり、現場の経理・営業が数字作りに忙殺されてしまっては、本末転倒になってしまいます。 次に、業績の変動が極端に大きく、前提条件を安定的に置きにくいビジネスモデルにも注意が必要です。

たとえば、スポット案件が中心で売上の振れ幅が大きいプロジェクト型ビジネスや、景気や市況の影響を強く受ける業種では、年単位のキャッシュフロー予測がどうしても荒くなりがちです。

このような場合には、長期の詳細予測を無理に作るよりも、受注残高や契約ポートフォリオの状況、受注前後のリスク管理プロセスを丁寧に説明する方が、信用格付の評価にとって意味のある情報になります。 また、キャッシュフロー予測や実行可能性評価は、前提となるデータや仮定が不十分なまま形だけ作られてしまうと、かえって信頼性を損ねる弱点があります。

「とりあえず成長率を〇%と置いた」「コスト削減は今後の努力で達成する想定」といった曖昧な前提が多い資料は、金融機関や格付機関からすぐに見抜かれてしまいます。

それよりも、現時点で説明できる範囲と、まだ不確実な領域を分けて提示し、不確実な部分についてはモニタリングの方法や意思決定のルールを示す方が、評価者にとって安心感があります。 さらに、格付向上のための取り組みは、一定のコストと時間を要します。

財務・経営企画チームが詳細なモデルを作り込み、各部門からデータを集め、システムやツールを導入するとなると、その分だけ人的リソースが必要になります。

事業規模や借入規模に比べて負担が過大になってしまう場合は、「格付向上によってどれだけ金利が下がり、トータルでどれだけメリットがあるのか」をあらかじめ試算しておくことが大切です。

費用対効果を冷静に見極めたうえで、自社にとって適切な深さと頻度で取り組みを設計することが、現実的な落としどころと言えるでしょう。

ここまで見てきたように、キャッシュフロー予測と実行可能性評価を丁寧に行うことは、多くの企業にとって信用格付向上の有効な手段になります。

しかし、すべての企業に同じレベルの対応が適しているとは限りません。

規模やビジネスモデル、資金調達のスタイルによっては、「格付向上」をゴールに据えるよりも、別の課題にリソースを振り向けた方が合理的なケースもあります。

ここでは、代表的な「向いていないケース」と、実務上注意しておきたい弱点を整理します。 まず、極めて小規模な事業で、銀行借入よりも自己資金や親族からの資金、少額のオンライン融資が中心となっているケースです。

年商が数千万円規模で、短期の運転資金を少し借りる程度であれば、格付機関の公的なレーティングを意識する必要性は高くありません。

この場合は、複雑なキャッシュフローモデルを作り込むよりも、毎月の入出金の把握や在庫・売掛金の管理など、日々の資金繰り管理をシンプルに整える方が効果的です。

格付向上を意識するあまり、現場の経理・営業が数字作りに忙殺されてしまっては、本末転倒になってしまいます。 次に、業績の変動が極端に大きく、前提条件を安定的に置きにくいビジネスモデルにも注意が必要です。

たとえば、スポット案件が中心で売上の振れ幅が大きいプロジェクト型ビジネスや、景気や市況の影響を強く受ける業種では、年単位のキャッシュフロー予測がどうしても荒くなりがちです。

このような場合には、長期の詳細予測を無理に作るよりも、受注残高や契約ポートフォリオの状況、受注前後のリスク管理プロセスを丁寧に説明する方が、信用格付の評価にとって意味のある情報になります。 また、キャッシュフロー予測や実行可能性評価は、前提となるデータや仮定が不十分なまま形だけ作られてしまうと、かえって信頼性を損ねる弱点があります。

「とりあえず成長率を〇%と置いた」「コスト削減は今後の努力で達成する想定」といった曖昧な前提が多い資料は、金融機関や格付機関からすぐに見抜かれてしまいます。

それよりも、現時点で説明できる範囲と、まだ不確実な領域を分けて提示し、不確実な部分についてはモニタリングの方法や意思決定のルールを示す方が、評価者にとって安心感があります。 さらに、格付向上のための取り組みは、一定のコストと時間を要します。

財務・経営企画チームが詳細なモデルを作り込み、各部門からデータを集め、システムやツールを導入するとなると、その分だけ人的リソースが必要になります。

事業規模や借入規模に比べて負担が過大になってしまう場合は、「格付向上によってどれだけ金利が下がり、トータルでどれだけメリットがあるのか」をあらかじめ試算しておくことが大切です。

費用対効果を冷静に見極めたうえで、自社にとって適切な深さと頻度で取り組みを設計することが、現実的な落としどころと言えるでしょう。まとめ:信用格付向上のための戦略的アプローチ

信用格付は、企業の財務健全性と事業の継続性を示す重要なシグナルであり、資金調達コストや取引条件、投資家からの評価に大きな影響を与えます。

単に過去の決算数値を良く見せるだけではなく、将来のキャッシュフローと事業計画の実行可能性をどう示すかが、今後ますます重視されていくと考えられます。

その意味で、キャッシュフロー予測と実行可能性評価は、信用格付向上のための「両輪」と言ってよいでしょう。 実務の第一歩は、自社の現状を客観的に把握することです。

過去数期分の損益・貸借・キャッシュフロー計算書と、主要な取引先やプロジェクトの状況を整理し、「どの事業が安定的にキャッシュを生み、どの事業がボラティリティを高めているのか」を見える化します。

そのうえで、将来キャッシュフローのシナリオを複数用意し、悲観ケースでも致命的な資金ショートに陥らない構造になっているかを確認します。

必要に応じて、投資のタイミングをずらす、借入の期間構成を見直す、在庫や売掛金の運用を改善するといった具体策を検討します。 同時に、事業計画の実行可能性を多面的に評価し、ボトルネックとなりそうな要素を早い段階で洗い出すことも欠かせません。

市場・競合・技術・人員・財務の各観点から、計画が現実的かどうかを点検し、リスクが高い部分については代替案や撤退基準をあらかじめ決めておきます。

こうしたプロセスを経て作られた計画は、金融機関や格付機関に対して納得感のある説明につながり、結果として信用格付の維持や向上に寄与します。 ただし、どの企業にとっても最適な「型」が存在するわけではありません。

事業規模やビジネスモデル、資金調達の方針に応じて、どこまで踏み込んだモデルや評価を行うべきかは異なります。

自社にとって過不足のないレベルを見極めつつ、少しずつ取り組みの範囲を広げていく姿勢が現実的です。

キャッシュフロー予測と実行可能性評価を単なる審査対策として捉えるのではなく、経営判断の質を高めるための道具として活用していくことが、結果的に信用格付と企業価値の両方を高める近道になるはずです。

信用格付は、企業の財務健全性と事業の継続性を示す重要なシグナルであり、資金調達コストや取引条件、投資家からの評価に大きな影響を与えます。

単に過去の決算数値を良く見せるだけではなく、将来のキャッシュフローと事業計画の実行可能性をどう示すかが、今後ますます重視されていくと考えられます。

その意味で、キャッシュフロー予測と実行可能性評価は、信用格付向上のための「両輪」と言ってよいでしょう。 実務の第一歩は、自社の現状を客観的に把握することです。

過去数期分の損益・貸借・キャッシュフロー計算書と、主要な取引先やプロジェクトの状況を整理し、「どの事業が安定的にキャッシュを生み、どの事業がボラティリティを高めているのか」を見える化します。

そのうえで、将来キャッシュフローのシナリオを複数用意し、悲観ケースでも致命的な資金ショートに陥らない構造になっているかを確認します。

必要に応じて、投資のタイミングをずらす、借入の期間構成を見直す、在庫や売掛金の運用を改善するといった具体策を検討します。 同時に、事業計画の実行可能性を多面的に評価し、ボトルネックとなりそうな要素を早い段階で洗い出すことも欠かせません。

市場・競合・技術・人員・財務の各観点から、計画が現実的かどうかを点検し、リスクが高い部分については代替案や撤退基準をあらかじめ決めておきます。

こうしたプロセスを経て作られた計画は、金融機関や格付機関に対して納得感のある説明につながり、結果として信用格付の維持や向上に寄与します。 ただし、どの企業にとっても最適な「型」が存在するわけではありません。

事業規模やビジネスモデル、資金調達の方針に応じて、どこまで踏み込んだモデルや評価を行うべきかは異なります。

自社にとって過不足のないレベルを見極めつつ、少しずつ取り組みの範囲を広げていく姿勢が現実的です。

キャッシュフロー予測と実行可能性評価を単なる審査対策として捉えるのではなく、経営判断の質を高めるための道具として活用していくことが、結果的に信用格付と企業価値の両方を高める近道になるはずです。この記事の著者

山本玲子(資金調達マップ編集部)

日本政策金融公庫をはじめとした公的融資制度の解説記事を多く手がける。正確な制度理解と中立な情報発信を心がけ、読者が安心して利用を検討できるような記事制作を行っている。

会社ランキング ファクタリングシークで

今すぐ確認する