創業融資の審査を突破する事業計画書の作り方――信用スコアと数値設計で通す実務

創業融資は、開業初期の設備投資や仕入・人件費などを安定的に賄うための重要な資金源です。可否を分けるのは、将来の理想像よりも「返済原資の見える化」と「信用スコアの健全性」です。本稿では、金融機関が評価する数値前提の置き方、面談で問われやすい論点、月次資金繰りの設計、据置期間や返済比率の考え方を体系化しました。制度の選び方から提出物の整え方まで、審査担当者が同じ結論に到達できる資料化をめざします。

創業融資の全体像と制度の選び方

創業融資は大きく、公的系(日本政策金融公庫の新規開業向け、商工会議所等が関与する小規模事業者向けマル経、信用保証協会付き制度融資)と、民間系(ノンバンクや銀行プロパー)に分けられます。どの制度を選ぶかは、必要時期・必要額・自己資金率・業種リスク・実績の有無で決まります。審査では「返済原資の確度」「初期の販路・受注の見込み」「経費の見積り妥当性」「資金繰りの余裕」が重点確認されます。まずは開業後12〜18か月の損益と資金繰りを月次で並べ、据置期間の設定理由(売上立ち上がりや在庫回転のタイミング)を一貫して説明できるように準備すると、制度の適合が判断しやすくなります。

創業融資は大きく、公的系(日本政策金融公庫の新規開業向け、商工会議所等が関与する小規模事業者向けマル経、信用保証協会付き制度融資)と、民間系(ノンバンクや銀行プロパー)に分けられます。どの制度を選ぶかは、必要時期・必要額・自己資金率・業種リスク・実績の有無で決まります。審査では「返済原資の確度」「初期の販路・受注の見込み」「経費の見積り妥当性」「資金繰りの余裕」が重点確認されます。まずは開業後12〜18か月の損益と資金繰りを月次で並べ、据置期間の設定理由(売上立ち上がりや在庫回転のタイミング)を一貫して説明できるように準備すると、制度の適合が判断しやすくなります。制度比較の基本軸

制度を比較する際は、①金利帯と保証料の総コスト、②限度額と自己資金要件、③据置期間の有無と長さ、④必要書類と審査プロセス、⑤実行までの目安期間、の五点で見ます。自己資金率が低い・売上の立ち上がりが緩やか・設備投資の比率が高い、といった状況では、公的系の方が条件適合しやすいことが多く、既存の信用や担保がある場合は民間系の選択肢が広がります。選び方の手順

まず必要額と必要時期を確定し、資金使途(設備・開業費・運転)と回収サイクル(仕入〜販売〜入金の日数)を整理します。次に「返済原資=営業キャッシュフロー」の見込みを置き、返済比率(元利合計/営業CF)が無理のない範囲に収まるかを確認します。最後に、据置期間・返済期間・実行までの所要日数を制度ごとに当てはめ、時間軸が崩れない組み合わせを選定します。必要に応じて、短期の運転資金で立ち上がりをブリッジし、売上の季節変動や決済手数料の控除タイミングにも気を配ります。提出までに整えるべき資料

事業計画書本体に加えて、月次損益計画、月次資金繰り表、資金使途の見積・契約書、仕入・外注・家賃の契約情報、開業後の販路(予約・仮受注・見込み客リスト)、経営者の職務経歴・資格・実務証跡、税公課の納付状況が揃っていると説得力が増します。資料は版管理し、前提の変更点が一目で追えるようにしておくと、面談時の説明がスムーズです。事業計画書:融資審査を突破する羅針盤

金融機関が最初に確認するのは「返済原資の確度」と「資金ショートの回避可能性」です。言い換えると、事業計画書は将来の理想像を語る資料ではなく、開業後12〜18か月の現実的な数値経路(売上・粗利・固定費・税公課・借入返済)を月次で説明するための設計図です。価格と数量、稼働率、在庫回転、入出金のサイトを前提として置き、据置期間の設定理由と返済比率(元利合計/営業キャッシュフロー)が無理のない水準に収まることを示すと、審査担当者は妥当性を判断しやすくなります。さらに、月次のキャッシュ残高が最も薄くなる「谷」を明示し、そこで資金が尽きないことを図表で裏づけると、説明の説得力が一段と高まります。

金融機関が最初に確認するのは「返済原資の確度」と「資金ショートの回避可能性」です。言い換えると、事業計画書は将来の理想像を語る資料ではなく、開業後12〜18か月の現実的な数値経路(売上・粗利・固定費・税公課・借入返済)を月次で説明するための設計図です。価格と数量、稼働率、在庫回転、入出金のサイトを前提として置き、据置期間の設定理由と返済比率(元利合計/営業キャッシュフロー)が無理のない水準に収まることを示すと、審査担当者は妥当性を判断しやすくなります。さらに、月次のキャッシュ残高が最も薄くなる「谷」を明示し、そこで資金が尽きないことを図表で裏づけると、説明の説得力が一段と高まります。事業計画書の役割:なぜ必要なのか?

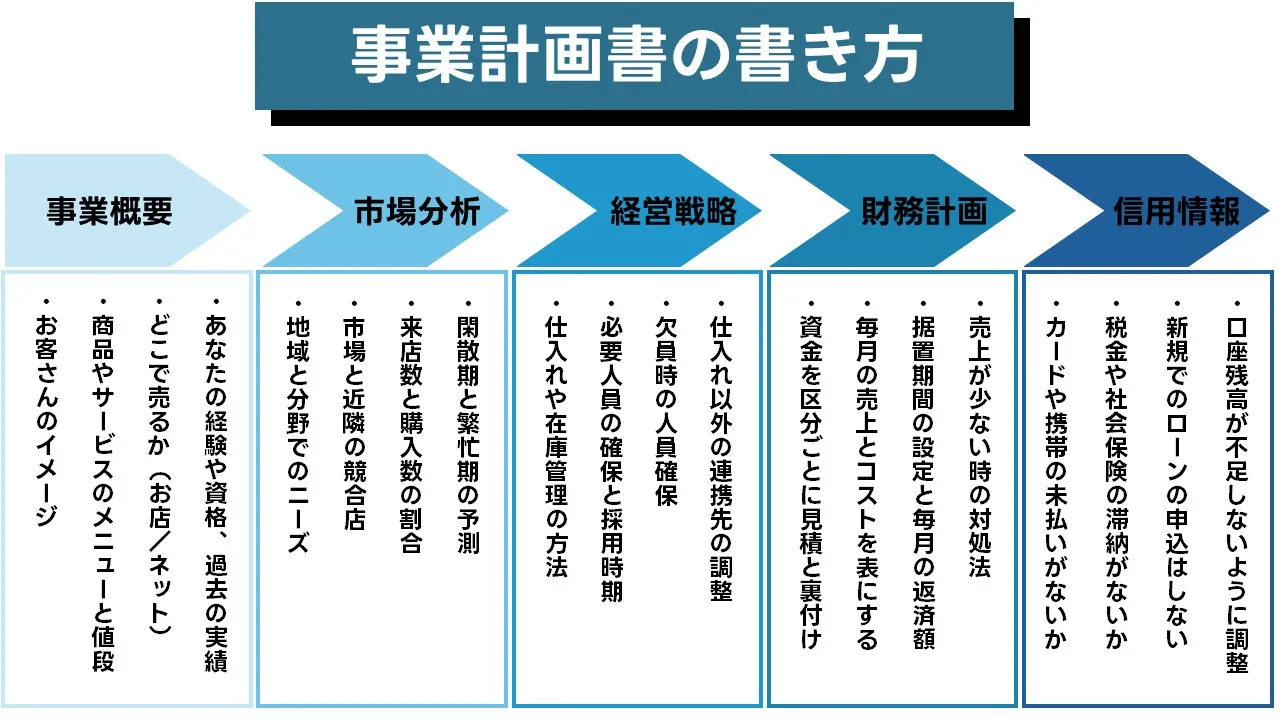

事業計画書は、資金使途の妥当性、売上獲得の導線、費用構造、そして返済原資の根拠を一貫して示すために必要です。創業初期は変動が大きいため、売上見込みを「最低・標準・良好」の三段階で感度設定し、各シナリオで資金不足が発生しないかを月次資金繰りで検証します。これにより、逆風時の耐性と打ち手(広告停止ライン、仕入ロットの縮小、外注の変動費化など)も説明できます。なお、具体的な算定式や表の作り方は第3章で詳しく示します。事業計画書の構成要素:必須項目と加点項目

- 必須項目:事業概要/市場規模と顧客像/競合比較/販売計画(チャネル別KPI)/仕入・外注・人件費の前提/月次損益・月次資金繰り/借入条件と返済計画。

- 加点項目:経営者の実務経験・資格、初期受注や予約の証跡、提携・紹介スキーム、バックアップ人材、主要カウンターパーティ(仕入先・決済代行・保証付与)の契約状況。

審査担当者の視点:評価の着眼点

審査では、①売上前提の根拠(客数×単価×稼働率)、②費用の固定・変動の切り分け、③損益分岐点と安全余裕、④運転資金の厚み(在庫・売掛・前払の影響)、⑤返済比率と据置期間の妥当性、が総合的に見られます。前提値は出典や算定式を併記し、面談時に同じ計算結果が再現できる資料構成にすると通過確率が高まります。評価軸は「一貫性・再現性・耐性」の三点に要約でき、いずれも数値と証憑で裏づけることが肝要です。FAQ(審査で頻出の質問に先回り)

- Q. 売上の根拠は?/A. 客数×単価×稼働率の三要素に分け、予約・仮受注・テスト販売・見積依頼数などの「観測値」で補強します。

- Q. キャッシュ不足の月は?/A. 月次資金繰り表の残高推移で「谷」を指さし示し、短期運転枠・仕入サイクル調整・広告一時停止などの対処を列挙します。

- Q. 据置期間の根拠は?/A. 仕入→販売→入金の日数、在庫回転の立ち上がり、賃料や人件費の期首負担を合わせて説明します。

融資審査で差がつく!事業計画書作成のステップ

融資に直結する事業計画は、読み手が同じ前提で同じ結論に到達できる順序で作ることが重要です。先に「市場と顧客」を定義し、次に「販売計画と価格」を確定し、そのうえで「費用と体制」を固めます。最後に「月次の損益・資金繰り」と「返済計画」を組み立て、前提の整合性を点検します。各ステップでは、数値の根拠と参照先をメモに残し、面談で再計算が可能な状態にしておくと信頼性が高まります。

融資に直結する事業計画は、読み手が同じ前提で同じ結論に到達できる順序で作ることが重要です。先に「市場と顧客」を定義し、次に「販売計画と価格」を確定し、そのうえで「費用と体制」を固めます。最後に「月次の損益・資金繰り」と「返済計画」を組み立て、前提の整合性を点検します。各ステップでは、数値の根拠と参照先をメモに残し、面談で再計算が可能な状態にしておくと信頼性が高まります。ステップ1:事業概要――独自性と顧客価値を定義

事業の提供価値を一文で言語化し、誰に・何を・いくらで・どのチャネルで届けるかを定量で示します。主要顧客の属性(年齢帯・職業・商圏距離・可処分所得)と購買頻度、想定単価、初期受注の確度を記載します。創業動機は簡潔にしつつ、過去の実務経験・資格・過去実績などの裏付けも整理します。小規模での試験販売やプレオープンの結果があれば、コンバージョン率やリピート意向など、後工程で使うKPIに接続できる形で残しておきます。ステップ2:市場分析――規模・成長率・競合比較

市場規模と成長率は一次統計を優先し、対象セグメントのパイを数値で把握します。競合は価格帯・提供範囲・立地・レビュー件数などで比較し、自社の優位性を数量化します。参入戦略は流入経路(検索・SNS・広告・紹介・地場)のKPIとして、CPA、CVR、LTVを仮置きし、テスト施策の実施順と中止基準を明記します。ここで設定したKPIは、次の販売計画と広告費の上限値(上限CPA)に直結します。ステップ3:経営戦略――販売・供給・体制の整合

販売方法(オンライン/実店舗/BtoB受注/サブスク)と価格設計を確定します。供給は発注リードタイム、最小ロット、在庫回転、歩留まり、品質検品の工数を明確にします。人員計画は役割・人数・賃金水準・採用時期・シフトを記載し、欠員時のバックアップ体制や外注の冗長化も示します。主要パートナー(仕入先・決済代行・物流)の契約状況は証跡を添えます。これらの前提が揃うと、月次P/Lの原価率・販管費率・損益分岐点が安定して計算できます。ステップ4:財務計画――必要資金・月次損益・資金繰り

必要資金を「設備」「開業費」「運転」に分け、見積・契約で裏づけます。月次損益は売上、売上原価、販管費、営業利益まで分解し、固定費と変動費を切り分けます。資金繰りは入出金サイトを揃え、仕入から入金までの日数、決済手数料控除、税公課や社会保険の支払月を反映します。返済計画は据置期間の根拠を明示し、返済比率(元利合計/営業キャッシュフロー)が許容範囲に収まることを確認します。月末残高の最低点(月次の谷)をグラフで示し、短期運転枠の必要性や広告費の弾力運用ルールも併記します。ステップ5:信用情報――スコアの健全性と改善策

個人信用情報は審査の前提になります。クレジットや携帯端末割賦の遅延、税公課の滞納は影響が大きいため、延滞の解消や限度枠の見直し、利用残高の圧縮を計画的に進めます。公共料金や家賃の引き落とし口座の残高管理も徹底し、申し込み直前の新規クレジット契約や多重申込は避けます。開業後の与信維持に向け、月次で資金繰りと請求・支払いの実行管理を行う体制を記載します。スコアの整備は金利や借入可能額に波及するため、事業計画の実現性そのものに関わります。チェックポイント(作成ステップの通過確認)

- 市場→販売→費用→損益→資金繰り→返済の順序になっているか。

- 数量・単価・稼働率・入出金サイトなどの前提が、数表と本文で一致しているか。

- 最低・標準・良好の三段階で感度分析を実施し、各シナリオの資金残高がマイナスにならないか。

審査担当者を納得させる!事業計画書作成のポイント

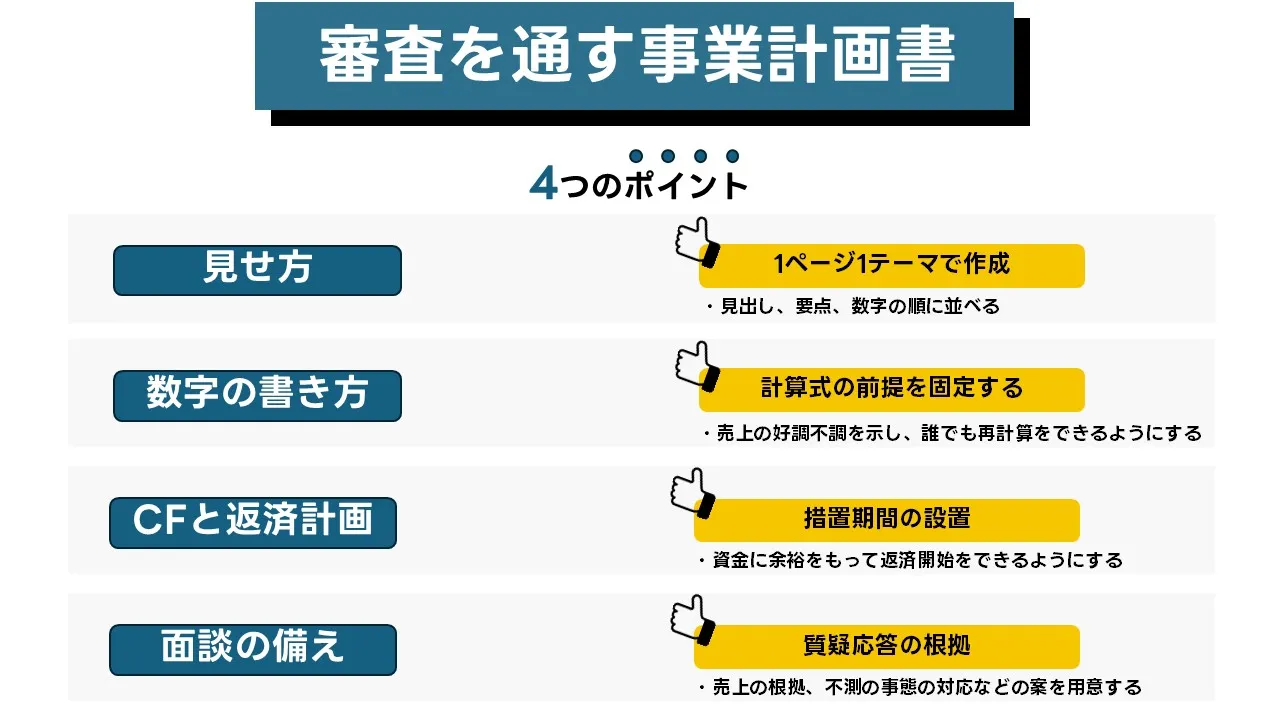

審査で重視されるのは「話のうまさ」ではなく、前提と数字が首尾一貫していることです。とくに、逆風時に現金が尽きない設計と、同じ計算結果に再現できる資料構成が評価されます。本章では、短時間で伝わる見せ方、数字の置き方、資金繰りと返済計画、面談対策、そしてNG表現の改善例までを、実務で使える粒度で整理します。数式や作成手順の詳細は第3章を参照し、本章では「伝え方」に特化します。

審査で重視されるのは「話のうまさ」ではなく、前提と数字が首尾一貫していることです。とくに、逆風時に現金が尽きない設計と、同じ計算結果に再現できる資料構成が評価されます。本章では、短時間で伝わる見せ方、数字の置き方、資金繰りと返済計画、面談対策、そしてNG表現の改善例までを、実務で使える粒度で整理します。数式や作成手順の詳細は第3章を参照し、本章では「伝え方」に特化します。見せ方の原則(短時間で伝わる作りに)

読み手は限られた時間で「成立するか」を判断します。ページごとに主張を一つに絞り、要点と数字の順で配置すると理解が速くなります。根拠資料は付録にまとめ、本文から迷わず参照できる導線を用意します。- 1ページ1主張:大見出し → 要点3つ → 数字(表・図)の順に固定

- 再計算できる資料:数量・単価・比率など、用いた前提を本文脇に明記

- 表記統一:月/か月、売上高/売上、客数/来客数などを全章で統一

- 証拠の置き場所:見積書・契約・予約リストは付録へ集約し本文から参照リンク

数字の置き方チェック(売上・費用・分岐点)

売上は「客数×単価×稼働率」に分解し、最低・標準・良好の三段階で置くと耐性が説明できます。費用は固定・変動に切り分け、損益分岐点と安全余裕を数式つきで提示してください。流入経路ごとの見込みも横並びにすると、施策の優先度が判断できます。- 売上の式:客数×単価×稼働率(最低・標準・良好の三段階で感度)

- 費用の区分:固定費(家賃・人件費など)/変動費(材料・配送など)を別表で整理

- 分岐点と余裕:損益分岐点売上、分岐点超の幅(安全余裕)を算定式つきで提示

- 流入別の見込み:広告・検索・紹介など、客数とコストを同じ行で対比

資金繰りと返済計画(現金が尽きない設計)

月次の入出金カレンダーに、支払日・入金日・手数料控除・税公課の支払月を反映します。在庫・売掛の増減で最も現金が薄くなる月(谷)を把握し、据置期間の根拠を時間軸で説明しましょう。返済比率は営業キャッシュフローとの整合を確認します。- 入出金カレンダー:入金日/支払日/手数料控除を月次表に反映

- 在庫と売掛:仕入→販売→入金の日数を明示し、期末残高の谷を特定

- 据置の理由:売上の立ち上がりや在庫回転のタイミングと整合させて説明

- 返済比率:元利合計/営業キャッシュフローが無理のない水準かを確認

面談でよく聞かれること(準備しておく答え)

面談では「根拠」「想定外時の打ち手」「人員や取引の途切れへの対応」を端的に問われます。証拠は予約や仮受注、試験販売の結果など、誰が見ても同じ解釈になるものを添えると確度が上がります。- 売上の根拠:予約・仮受注・試験販売の実績を提示

- 想定外への対応:値下げ基準/広告停止ライン/発注ロットの縮小条件を明文化

- 人員の欠員:代替要員・外注・営業時間短縮など運用手順を事前定義

- 取引遅延:代替仕入先・決済手段・安全在庫の水準を提示

NG→OKの書き換え例(伝わる表現)

定性的な言い回しは、前提と数字が欠けがちです。金額・数量・比率・期間をそろえて置き換えると、読み手は短時間で妥当性を判断できます。- NG:「広告を強化して売上を伸ばす」/OK:「検索広告 月10万円・CPC150円・成約率3%で問合せ200件、平均単価4,000円で売上80万円」

- NG:「据置は長めが望ましい」/OK:「仕入→販売→入金が平均60日。開業後3か月は在庫増で現金が薄くなるため、据置6か月を希望」

- NG:「在庫は十分に確保」/OK:「発注→納品14日。安全在庫は販売10日分、発注点=在庫7日+納期14日=21日分」

事業計画書作成における注意点

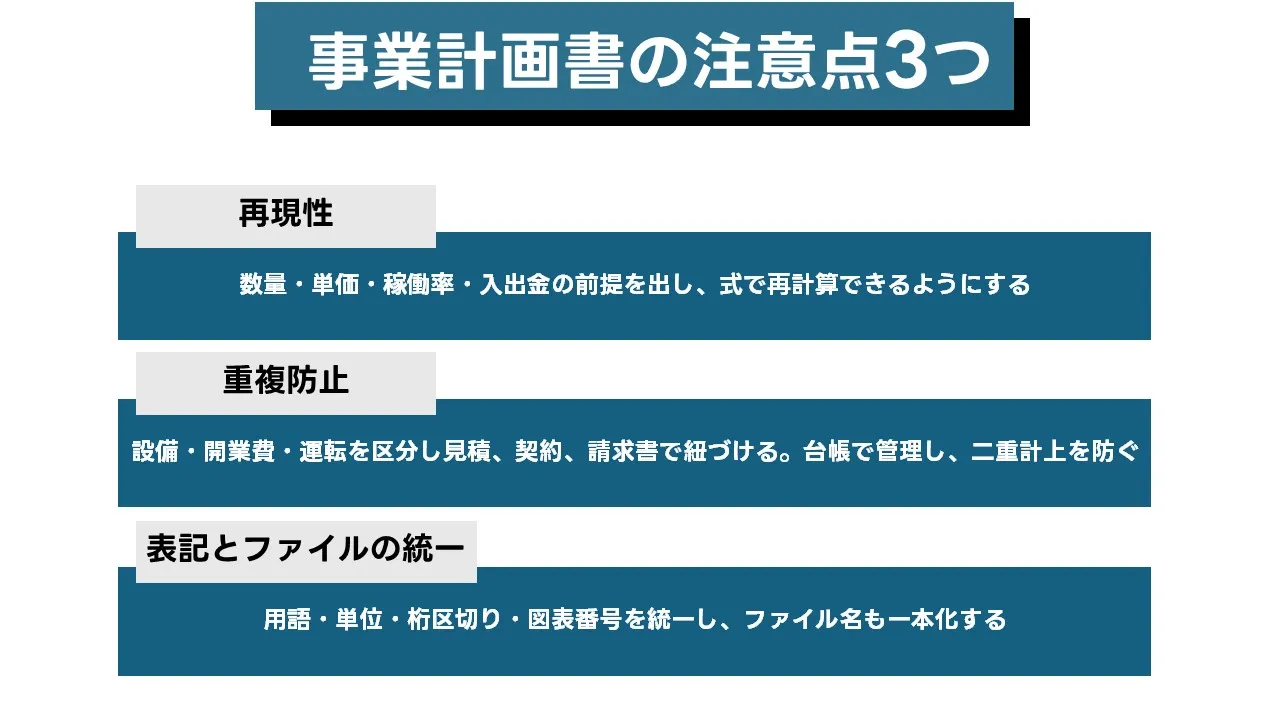

事業計画書は、数字と証拠の積み重ねで信頼をつくる資料です。読み手が同じ計算に再現できること、資金の流れが誤解なく追えること、そして書類全体の整合が取れていることが重要です。この章では、作成時に落としがちな注意点を実務ベースで整理し、提出直前に確認すべきポイントまでまとめます。

事業計画書は、数字と証拠の積み重ねで信頼をつくる資料です。読み手が同じ計算に再現できること、資金の流れが誤解なく追えること、そして書類全体の整合が取れていることが重要です。この章では、作成時に落としがちな注意点を実務ベースで整理し、提出直前に確認すべきポイントまでまとめます。前提と根拠を明記する(再現性の担保)

- 数量・単価・稼働率・入出金サイトなど、計算に使った前提を本文か欄外に明示します。

- 見込み値は「最低・標準・良好」の三段階に分け、出典や算定方法をメモ化して一元管理します。

- 費用は固定費と変動費を分け、損益分岐点と安全余裕を数式付きで示します。

資金使途の整合を取る(重複や誤用を防ぐ)

- 設備・開業費・運転資金を区分し、見積書・契約書・請求書で使途をひも付けます。

- 同一の費用を複数の資金で賄わないように、台帳で重複チェックを行います。

- 補助金や助成金と併用する場合は、対象経費や支払時期のルールに合致しているかを確認します。

表記と体裁の統一(読み間違いをなくす)

- 表記は全章で統一します(例:月/か月、売上高/売上、人数/人員)。

- 日付・数値・単位は半角で統一し、3桁区切りや小数点の扱いを揃えます。

- 図表は番号と題名を付け、本文から「図表○」で参照します。

版管理とファイル運用(差し替え事故の防止)

- 版番号・改定日・担当者をフッターに記載し、差分は変更履歴に残します。

- ファイル名は「YYYYMMDD_案件名_版数.pdf」のように統一します。

- 提出用PDFはリンク切れ・埋め込みフォント・解像度を事前確認します。

個人情報と契約の扱い(開示範囲の整理)

- 顧客名・個人情報はマスキングを検討し、必要最小限の情報で証拠性を確保します。

- 機密条項のある契約は、写しの可否や黒塗り基準を取引先と事前に確認します。

- 予約・仮受注の証憑は、金額・数量・納期が分かる形で添付します。

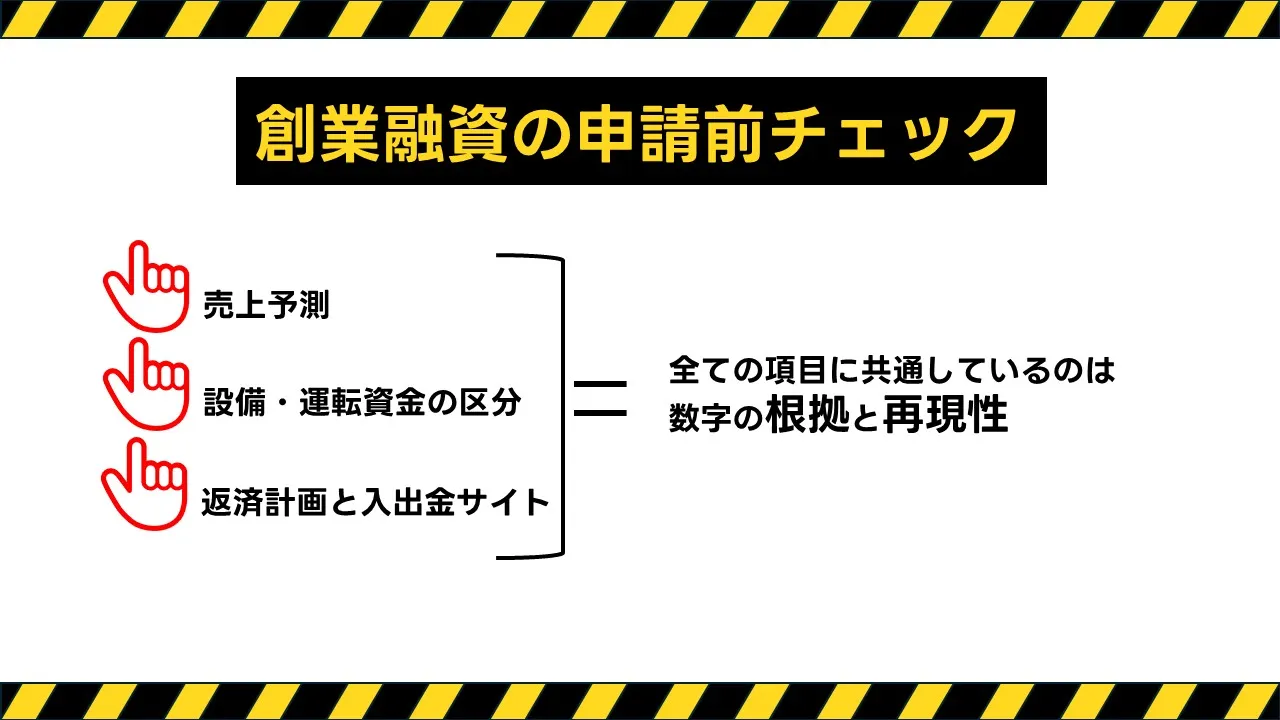

提出直前チェックリスト

- 前提値が本文と数表で一致しているか(数量・単価・稼働率・サイト)。

- 資金使途の重複がないか(設備/開業費/運転の区分と証拠の対応)。

- 据置期間の根拠が時間軸(仕入→販売→入金)で説明できているか。

- 損益分岐点と安全余裕が提示され、数式で再現できるか。

- 表記・単位・日付・版数・ファイル名の統一が取れているか。

信用スコアを意識した融資戦略

本章は、申請者“個人”の信用スコアに特化し、審査で何を見られ、申し込み前にどう整えるかを実務順に解説します。事業計画は企業の将来キャッシュを示す資料であり、信用スコアは申請者個人の支払い運用と返済規律を数値で示す別物です。二つは混ぜずに独立して整えることで、審査側は「個人の足元」と「事業の数字」を別々に評価しやすくなります。

本章は、申請者“個人”の信用スコアに特化し、審査で何を見られ、申し込み前にどう整えるかを実務順に解説します。事業計画は企業の将来キャッシュを示す資料であり、信用スコアは申請者個人の支払い運用と返済規律を数値で示す別物です。二つは混ぜずに独立して整えることで、審査側は「個人の足元」と「事業の数字」を別々に評価しやすくなります。信用スコアの中身と位置づけ

信用スコアは、過去から現在に至る支払いの事実をもとに、毎月の返済を安定運用できるかを数値化した指標です。属性の印象ではなく、延滞の有無、カードや割賦の残高水準、与信枠の使い方、契約件数、短期の多重申込といった客観データが軸になります。創業直後は決算実績が乏しいため、個人面の安定度が全体評価の土台を支えます。点数そのものが結論を決めるわけではありませんが、金利や枠、据置の裁量など条件面に確実に影響します。審査で具体的に見られるポイント

まず直近の延滞履歴がないことが前提になります。次に、与信枠に対する利用率が高止まりしていないかを見られます。契約件数が過剰で常時枠が張り付きやすい状態になっていないか、短期間でのカードやローンの多重申込がないかも確認されます。解約や機能停止の履歴が整理されていること、引き落としのタイミングで残高不足を起こさない運用になっていることも、安定性の所見に反映されます。これらは単発ではなく、一定期間にわたる一貫した支払い習慣として評価されます。申し込み前に整える順序(短期で効く実務)

まず自分の信用情報を取り寄せ、延滞・異動、残高と与信枠の比率、契約数、申込履歴を棚卸しします。延滞があれば最優先で解消し、引き落とし日前日までに残高を確保する運用へ切り替えます。次にカード残高を圧縮し、利用率を下げると見え方が安定します。休眠カードは解約し、キャッシング機能は不要なら停止、リボ残高は可能な範囲で整理します。申込設計では同時多発を避け、優先度の高い金融機関から順に間隔を空けて進めます。申込内容は過去与信と齟齬がないよう、年収、住所、勤務履歴、連絡手段などの基本情報を統一しておきます。これらの是正は点数のためだけではなく、審査の照会に一貫した回答ができる体制を整える意味があります。事業計画との“分業”を崩さない

信用スコアは個人の支払い運用を示す証拠、事業計画は企業の収益性と資金循環を示す証拠です。審査では二つが別々に成立しているかが見られるため、提出物の段階で分業を崩さないことが重要です。スコア面は「延滞ゼロ」「利用率の抑制」「申込の整理」「口座残高の安定」という生活運用の整備に徹し、事業面は「売上前提の根拠」「費用の固定・変動の切り分け」「資金繰りで谷をまたぐ据置」「返済比率の許容」という会社の数字に集中させます。こうして役割を分けて見せるほど、審査側は総合判断を下しやすくなります。やってはいけない運用(否決や条件悪化の引き金)

直前の駆け込みで新しいカードや分割契約を増やすこと、審査中に複数社へ同時申込を走らせること、引き落とし後に残高不足を繰り返すことは、いずれも安定性を損ないます。住所や年収の申告が過去の与信履歴と食い違う、連絡不能の時間帯が多い、固定電話や連絡手段の記載が不備といった事務面の乱れも、不要な懸念を招きます。創業期は小さな揺らぎが相対的に大きく見えるため、申込の前後一〜二か月は新規与信の追加や運用変更を避けるのが安全です。提出直前の最終チェック(本章のゴール)

- 延滞ゼロ、残高と枠の利用率は抑制、直近の多重申込なし

- 休眠契約や不要機能の整理済み、引き落とし口座は固定費と予定返済に見合う残高を常時確保

- 申込情報は過去与信と一致、連絡手段は確実、照会に即応できる体制

- 事業計画側の説明(売上・費用・資金繰り・据置・返済比率)とは役割が混ざっていない

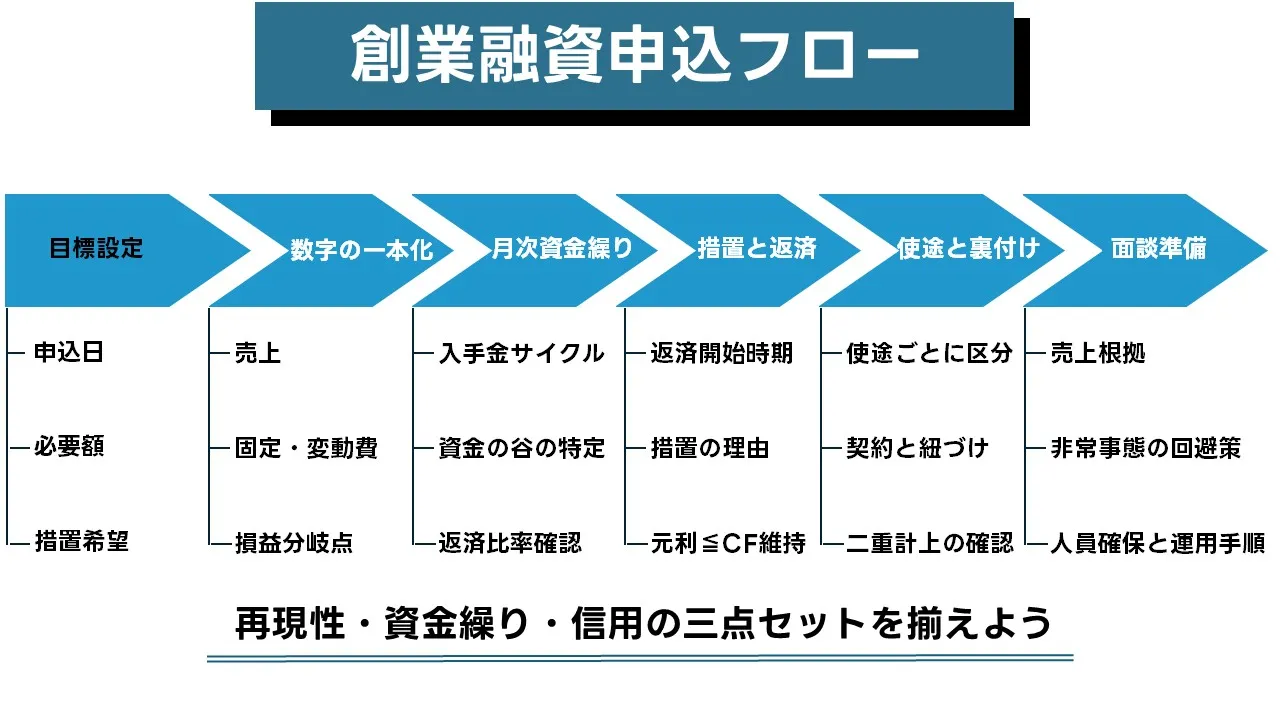

創業融資成功への鍵

本章では、これまでの章で整えた内容を「申込直前に仕上げるための実務」に統合します。要点は三つです。第一に、売上・費用・資金繰り・返済の前提を一本化し、最低シナリオでも現金が尽きないことを数字で再現できる形にすること。第二に、申請者個人の信用スコア面(遅延ゼロ・利用率の抑制・多重申込回避)を安定状態で示すこと。第三に、面談で問われる「根拠」「想定外時の打ち手」「運用体制」の三点に即答できる証拠と話順を準備することです。以下のチェックで最終仕上げを行います。

本章では、これまでの章で整えた内容を「申込直前に仕上げるための実務」に統合します。要点は三つです。第一に、売上・費用・資金繰り・返済の前提を一本化し、最低シナリオでも現金が尽きないことを数字で再現できる形にすること。第二に、申請者個人の信用スコア面(遅延ゼロ・利用率の抑制・多重申込回避)を安定状態で示すこと。第三に、面談で問われる「根拠」「想定外時の打ち手」「運用体制」の三点に即答できる証拠と話順を準備することです。以下のチェックで最終仕上げを行います。1. 数字の一本化(前提・式・出典のそろえ)

事業計画の前提が資料間でぶれていないかを確認します。売上は客数・単価・稼働率に分解し、最低・標準・良好の三段階で統一します。費用は固定費と変動費を分け、損益分岐点と安全余裕を算定式つきで整理します。資金繰りは入金・支払のサイト、決済手数料、税や社会保険の支払月を反映させ、月末現金残高の最小月(谷)を明示します。据置期間は谷をまたぐように設定し、返済開始が谷の後になる理由を時間軸で説明できるようにします。見積・契約・請求などの出典は付録に集約し、本文から図表番号で参照できる状態に整えます。2. 資金使途と証拠のひも付け(重複防止)

設備・開業費・運転の三区分で資金使途を台帳化し、各項目に対して見積書・契約書・請求書のいずれかをひも付けます。同一の費用を複数の資金で賄っていないかを横断チェックします。補助金や助成金と併用する場合は、対象経費・支払時期・精算方法のルールに合致しているかを注記で整理します。金額単位、税込・税抜いずれで記載しているか、日付表記の統一など、読み手が誤解しやすい箇所を先回りで整えます。3. 個人の足元(信用スコア面の安定化)

申請者個人の信用情報を確認し、直近の遅延がないこと、カードや割賦の残高が与信枠に対して高止まりしていないこと、短期間の多重申込がないことを点検します。休眠カードは解約し、不要な機能は停止します。引落口座には固定費と予定返済に見合う残高を常時確保する運用に切り替えます。申し込み前後の一~二か月は新しい与信契約や条件変更を避け、安定状態を維持します。4. 面談で問われる三点(根拠・打ち手・体制)

面談で頻出するのは、売上根拠、想定外時の対処、運用体制の三点です。売上根拠は予約・仮受注・試験販売の実測値、問い合わせ件数や平均単価など、再計算できる材料で示します。想定外時の対処は、値下げの基準、広告停止のライン、発注ロット縮小の条件を数値で定義します。体制は欠員時の代替要員、外注の切替手順、営業時間の一時調整など、運用で回す具体策を示します。どの質問にも資料の図表番号で即参照できるよう、索引メモを作っておくと応答が安定します。5. 提出物の体裁と更新管理(読み違いの予防)

書類名・版数・作成日を統一し、変更履歴を残します。ファイル名は日付と案件名で規則化します。用語・単位・小数点・三桁区切り、図表番号と題名を全資料でそろえます。提出用PDFはリンク切れ、埋め込みフォント、画像解像度を事前に確認します。個人情報や機密条項のある契約は、黒塗りの基準と範囲をあらかじめ関係者で確認します。6. 逆算タイムライン(申込日からの段取り)

申込日から逆算し、七日前までに資金繰り表と返済計画の最終更新を完了します。三日前に証憑の不足と差し替えを点検し、版数と日付をそろえます。提出当日は紙とPDFでページ欠落がないか、閲覧順に綴じられているかを確認します。面談用には、数字の根拠を一枚で説明できるサマリーと、想定質問への回答メモを準備します。7. 最終到達点(合格形の定義)

最低シナリオでも月末現金残高がゼロ割れせず、返済比率が許容範囲に収まっていることが数表で再現できます。資金使途は三区分で証拠と一対一にひも付けられ、重複がありません。申請者個人の信用面は遅延ゼロ、利用率の抑制、申込の整理で安定状態にあります。面談で問われる三点には即答でき、資料の図表番号で根拠に戻れる構造です。ここまで整えば、審査側は短時間で妥当性を確認でき、条件面の交渉余地も確保しやすくなります。体験談:実測データで読み解く創業初年度の資金繰り

東京都墨田区でテイクアウト惣菜店を開業したAさんのケースです。開業は2025年4月1日、12坪の路面店。初期投資は設備240万円・内装180万円・開業費40万円で計460万円。自己資金200万円に加え、創業融資500万円(年2.3%・据置6か月)を調達し、融資実行は3月25日でした。店頭とデリバリーを併用し、決済は現金とカード/QRを併設。Aさんは「理想像」ではなく実測データを起点に見込みを置き、金融機関には月次の損益・資金繰り・返済計画を一枚の流れで提示しました。

東京都墨田区でテイクアウト惣菜店を開業したAさんのケースです。開業は2025年4月1日、12坪の路面店。初期投資は設備240万円・内装180万円・開業費40万円で計460万円。自己資金200万円に加え、創業融資500万円(年2.3%・据置6か月)を調達し、融資実行は3月25日でした。店頭とデリバリーを併用し、決済は現金とカード/QRを併設。Aさんは「理想像」ではなく実測データを起点に見込みを置き、金融機関には月次の損益・資金繰り・返済計画を一枚の流れで提示しました。1)開業前に集めた実測データ(売上の置き方に直結)

開業前の11日間(3/10〜3/20)に昼どきのプレ販売を実施し、提供数は215食、平均販売単価は820円でした。チラシ2,000部の投函では、QR経由の事前予約が43件(コンバージョン2.15%)発生し、開店週の来店実績は31件。レビュー依頼の回答から再来意向を把握し、2週間以内の再来率は28%でした。決済手段の比率はモニター運用でカード79%・現金21%。この実測をもとに、開業後の標準シナリオは「客数60人/日 × 平均単価850円 × 26営業日=月商約132.6万円」、変動費率38%、カード手数料率3%、固定費は家賃22万円・人件費38万円・水光熱6万円・雑費4万円(合計70万円)と置きました。売上は「客数×単価×稼働」の三要素で最低・標準・良好の三段階を用意し、本文では標準シナリオを主として説明しています。2)サイトと在庫を織り込んだ資金繰り(“いつ入っていつ出るか”の整列)

仕入は月末締め翌月末払い、カード売上の入金は月末締め翌月2営業日という前提です。開業時の初期在庫は60万円で、4〜5月は立ち上がりに伴う在庫純増を月10万円ずつ見込みました。据置期間中は利息のみ(月約9,600円)を支払います。Aさんはこの「サイト差」と「在庫純増」を月次資金繰りに反映し、現金が最も薄くなる月(最小残高月)を特定したうえで、返済開始のタイミングを後ろに置く設計にしました。こうすることで、返済開始直前の現金残高を十分な水準に保ち、仕入と人件費の支払いを滞らせない体制を示せます。3)月次の資金推移(標準シナリオの実例表)

| 月 | 売上(円) | 粗利(円) | 固定費(円) | 決済手数料(円) | 利息(円) | 在庫等の運転増減(円) | 営業CF(円) | 期末現金残高(円) |

|---|---|---|---|---|---|---|---|---|

| 4月 | 1,326,000 | 822,000 | 700,000 | 31,800 | 9,600 | -100,000 | -19,400 | 1,880,000 |

| 5月 | 1,326,000 | 822,000 | 700,000 | 31,800 | 9,600 | -100,000 | -19,400 | 1,860,600 |

| 6月 | 1,326,000 | 822,000 | 700,000 | 31,800 | 9,600 | -50,000 | 30,600 | 1,891,200 |

| 7月(販促微増) | 1,386,000 | 859,320 | 700,000 | 33,300 | 9,600 | 0 | 116,420 | 2,007,620 |

| 8月 | 1,386,000 | 859,320 | 700,000 | 33,300 | 9,600 | 0 | 116,420 | 2,124,040 |

| 9月 | 1,446,000 | 896,520 | 700,000 | 34,700 | 9,600 | 0 | 152,220 | 2,276,260 |

4)読み取り方:最小残高月と据置の根拠、返済比率の確認

表では、期末現金残高のボトムは5月の1,860,600円です。理由は、在庫純増が続くなかで仕入支払いが先行し、カード売上の入金が翌月にずれるためです。Aさんは返済開始を7月に設定し、最小残高月の後ろに返済を置きました。ここで返済比率(元利合計/営業キャッシュフロー)を試算し、標準シナリオで安全域に収まることを確認。さらに最低シナリオでも期末残高がマイナスにならないかをチェックし、必要に応じて広告費の一時停止や仕入ロットの調整を運用ルールとして先に書面化しました。面談では「なぜ7月開始か」を時間軸で説明し、仕入・在庫・入金の順番を指で追いながら短時間で合点を得ています。5)面談で実際に問われた点と回答のしかた

売上根拠は、プレ販売の時間帯別の販売数、事前予約のコンバージョン、再来意向を示す実測データで説明しました。想定外の時は、原価率の是正目安(食材ロス5%以内)、広告停止ライン(上限CPA)、人員不足時のオペレーション縮小手順を事前に用意。資金繰り表は入金・支払・手数料控除・税公課の支払月をすべて反映し、期末残高のボトムと返済開始月の位置関係を一目で確認できるレイアウトに整えました。担当者からの突合せに対しては、数式と参照元(見積・契約・試験販売の記録)に番号を付け、即時に出典へ戻れるよう索引を同梱しています。6)Aさんの学び(読者へのヒント)

Aさんが実感したのは、「売上が伸びても、現金は時間差で入る」という当たり前の事実を、月次表に落とすだけで説得力が跳ね上がることでした。最小残高月の特定と、返済開始の後置、そして最低シナリオの安全性確認という三点を揃えれば、据置の必要性は短い説明で通じます。さらに、プレ販売や予約など小さな実測データでも、客数・単価・稼働の式に接続しておけば、売上見込みの解像度は十分に上がります。最後にAさんは「数字と証拠の“順番”を整えるだけで、面談は短く穏やかになった」と振り返りました。資金繰りは“金額”だけでなく“タイミング”の設計で通す——これが創業初年度を安定させる最大のコツです。向いていないケース/弱点の整理

創業融資は「不足資金の穴埋め」ではなく、将来の営業キャッシュで返す前提の資金調達である。ゆえに、資金使途のあいまいさ、返済原資と数字の非連動、時間軸の矛盾がある場合は適合しない。本章では申請前に立ち止まるべき条件、審査で弱点と見なされやすい論点、その是正順序を実務目線で整理する。

創業融資は「不足資金の穴埋め」ではなく、将来の営業キャッシュで返す前提の資金調達である。ゆえに、資金使途のあいまいさ、返済原資と数字の非連動、時間軸の矛盾がある場合は適合しない。本章では申請前に立ち止まるべき条件、審査で弱点と見なされやすい論点、その是正順序を実務目線で整理する。申請を急がないほうがよい条件

- 資金使途が見積・契約・請求の証拠と結び付いていない(設備/開業費/運転の区分が未整理)。

- 売上の前提が「客数×単価×稼働率」に分解されておらず、費用の固定・変動も混在したまま。

- 入出金サイトの把握不足で、最小現金月の前に返済開始を置いてしまうタイミングのずれ。

- 自己資金が薄く、立ち上がり期のブレに耐える余裕がない。

- 申請者の支払い運用が不安定(直近の遅延、残高不足、短期間の多重申込など)。

よくある弱点と整え方(数値・体制・信用)

数値の弱点は、販売チャネル別のKPIと費用区分の未整備に現れる。対処は、チャネルごとに流入数、成約率、平均単価を横並びにし、最低・標準・良好の三段階で感度を置くこと。体制の弱点は、欠員や納期遅延への代替手順が無い点に集約する。代替要員、外注切替、営業時間一時調整、発注ロット縮小を条件付きで手順化し、月次資金繰りに反映させる。信用の弱点は、延滞の未解消や利用率の高止まりに出る。延滞解消→残高圧縮→休眠契約の整理→申込の時期分散の順で是正する。見送る基準と方針転換の目安

- 最低シナリオで月末現金残高が連続してゼロ割れする→規模縮小や開業時期の後ろ倒しで再設計。

- 据置終了後の返済比率が営業キャッシュフローの許容域を超える→期間延長、初期投資圧縮、回収前倒し策で再計算。

- 個人の支払い運用が直近で不安定→申請時期をずらし、口座残高の維持や契約整理を完了してから再挑戦。

否決・条件悪化からの立て直し(時間軸で再設計)

最小現金月の位置と深さを更新し、返済開始をその後に置く。運転枠の必要額を再算定し、カード入金サイクルや手数料控除、税・社保の支払月を月次表へ反映する。売上はチャネル別KPIで積み上げ、広告の中止基準と在庫・外注の可変化ルールを明記する。信用面は延滞ゼロと利用率の抑制を最低条件とし、申込は優先度順に間隔を空けて実行する。ここまで整えば、再申請時の通過確度と条件交渉の余地が回復する。創業融資成功への鍵(まとめ)

審査が最終的に確かめたいのは「この返済計画は毎月同じやり方で再現できるか」です。本章では、ここまで作ってきた事業計画・資金繰り・信用スコア・提出物運用を一本の物語に束ね、面談で短時間でも「成立している」と判断される見せ方へ収束させます。

1. 結論の置き方

審査の関心は、最低の想定でも月末現金が割れず、返済比率が許容内で安定していることに尽きます。そのために、売上は客数・単価・稼働率に分解した三段階の道筋を先に示し、費用は固定と変動を切り分けて損益分岐点と安全余裕を明確化します。資金繰りは入金・支払のサイト、カード手数料、税・社会保険の支払月を同一前提で通し、全資料の数値が矛盾なく響き合う状態に整えます。ここまで揃えば、数表をなぞるだけで結論に到達でき、説明は短くても強い説得力を持ちます。2. 時間軸で据置を正当化する

仕入から販売、そして入金までの時間差と在庫の立ち上がりを反映し、月末現金が最も薄くなる「最小残高月」を先に特定します。返済開始は必ずその後に配置し、据置期間は「なぜ今なのか」を時系列で語ります。売上の立ち上がり、人件費や家賃の期首負担、カード入金のタイミングが一つの線で繋がれば、据置は“お願い”ではなく“構造上の必然”として理解されます。返済比率(元利合計/営業キャッシュフロー)は三段階すべてで確認し、数字が自然に語る状態を作ります。3. 証拠と数表の一対一対応

見積・契約・請求といった裏付けは、設備・開業費・運転の三区分に整理し、台帳で一対一に結びます。本文では「図表○」を合図に数表へ誘導し、同じ前提・同じ式で誰が再計算しても同じ結果が出るよう統一します。用語、単位、三桁区切り、小数点、日付の表記は全章で揃え、ファイル名と版数は足並みを合わせます。こうした運用の整流化自体が、返済を安定運用できる企業かどうかの重要な証拠になります。4. 個人の信用運用は“静かな安定”を示す

事業の筋が通っていても、申請者個人の支払い運用が不安定なら条件は悪化します。直近の延滞がないこと、与信枠に対する利用率が落ち着いていること、申込を同時多発させていないこと、引落口座に固定費と予定返済を常時カバーできる残高を置いていること。この平静さを崩さず提出日を迎えるだけで、余計な疑念を大きく減らせます。ここで「個人の足元(信用)と、会社の将来(事業計画)は別々に良好」という構図を崩さないことが重要です。5. 面談は三点で締める

売上の根拠は、予約・試験販売・問い合わせ件数などの実測データを、客数や単価の見込みに直結させて語ります。想定外時の対処は、値下げの基準、広告停止のライン、発注点の条件を定義として提示します。運用体制は、欠員や納期遅延が起きたときに「誰が・何を・いつ」行うかを具体的な手順で示します。すべて図表番号で即座に根拠へ戻れる導線を用意しておけば、面談の重心は確認に移り、交渉余地も保てます。6. 出せる状態の定義

最低シナリオで月末現金がプラス、返済比率は許容内、据置は最小残高月をまたいで配置——この三点が数表で再現でき、資金使途は重複なく証憑と対応し、個人の信用運用は静かに安定。ここまで整えば、審査側は短時間で妥当性を確認でき、条件の最適化にも前向きになれます。あなたが提出するのは、説明を要さない「整った資料」です。数字と証拠と時間軸が同じ方向を向いている——それが、この一冊の到達点です。この記事の著者

山本玲子(資金調達マップ編集部)

日本政策金融公庫をはじめとした公的融資制度の解説記事を多く手がける。正確な制度理解と中立な情報発信を心がけ、読者が安心して利用を検討できるような記事制作を行っている。

会社ランキング ファクタリングシークで

今すぐ確認する