IT導入補助金付きローン:中小企業・個人事業主のIT投資を強力サポート

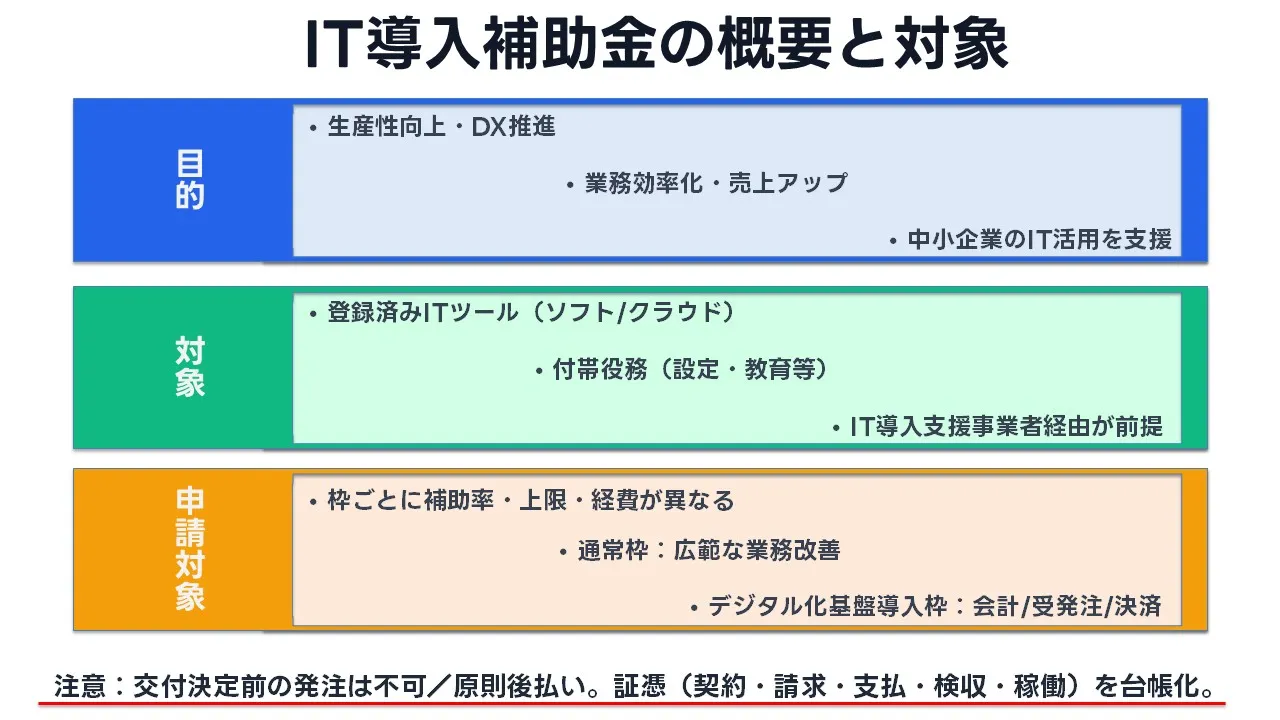

IT導入補助金の概要と対象

制度の目的・対象・申請枠を実務の視点で押さえる

IT導入補助金は、中小企業・小規模事業者・個人事業主の生産性向上を目的とした公的支援です。対象は登録済みのソフトウェアやクラウド、連携設定・教育などの付帯役務で、申請は必ず「IT導入支援事業者」を介して行います。現場で最初に確認すべきは、自社の会社規模(資本金・従業員数)が中小企業等の定義に収まるか、そして導入予定ツールが事前登録済みかの二点です。ここを誤ると計画や見積を整えても入口で差し戻しになります。次に申請枠。通常枠は業務効率化・売上向上を広く対象にし、デジタル化基盤導入枠は会計・受発注・決済・請求など基幹業務のデジタル化を強く後押しします。枠は補助率や上限・対象経費が異なるため、要件だけでなく「投入後のKPI」を起点に選ぶと失敗しにくくなります。例えば、EC構築+MA(メール/LINE配信)ならリピート率と客単価、予約システムなら無断キャンセル率と稼働率、生産管理ならリードタイムと納期遵守率を主要KPIに据えます。さらに、交付決定前の発注は禁止で、原則後払いです。ここで資金ギャップが生じますが、後述のローンと組み合わせる設計で解消できます。導入効果の定量化は採択にも運用にも効きます。時間削減(処理時間△%)、ミス率低下(入力エラー△%)、回転率向上(在庫回転・工程滞留の短縮)などを、基準値・達成見込み・測定方法まで書き切るのが実務のコツです。最後に、社内体制。現場のキーパーソン、バックオフィス、ベンダー、経営陣の役割分担を決め、テスト~本番移行~教育までのタイムラインを作ると、採択後の混乱を防げます。なお、見積・契約・請求・支払・検収・稼働の各証憑は実績報告の生命線です。初期段階から台帳化し、フォルダ構成と命名規則を合わせておくと、後の手戻りが大きく減ります。

- 入口要件:企業規模の定義とツール登録の適合

- 申請枠の選定:通常枠/デジタル化基盤導入枠をKPI起点で判断

- 資金ギャップ:交付決定前発注NG・後払い(つなぎ資金を別途検討)

- 効果の定量化:指標・基準値・計測方法を申請時から明記

- 証憑管理:契約・請求・支払・検収・稼働の台帳化

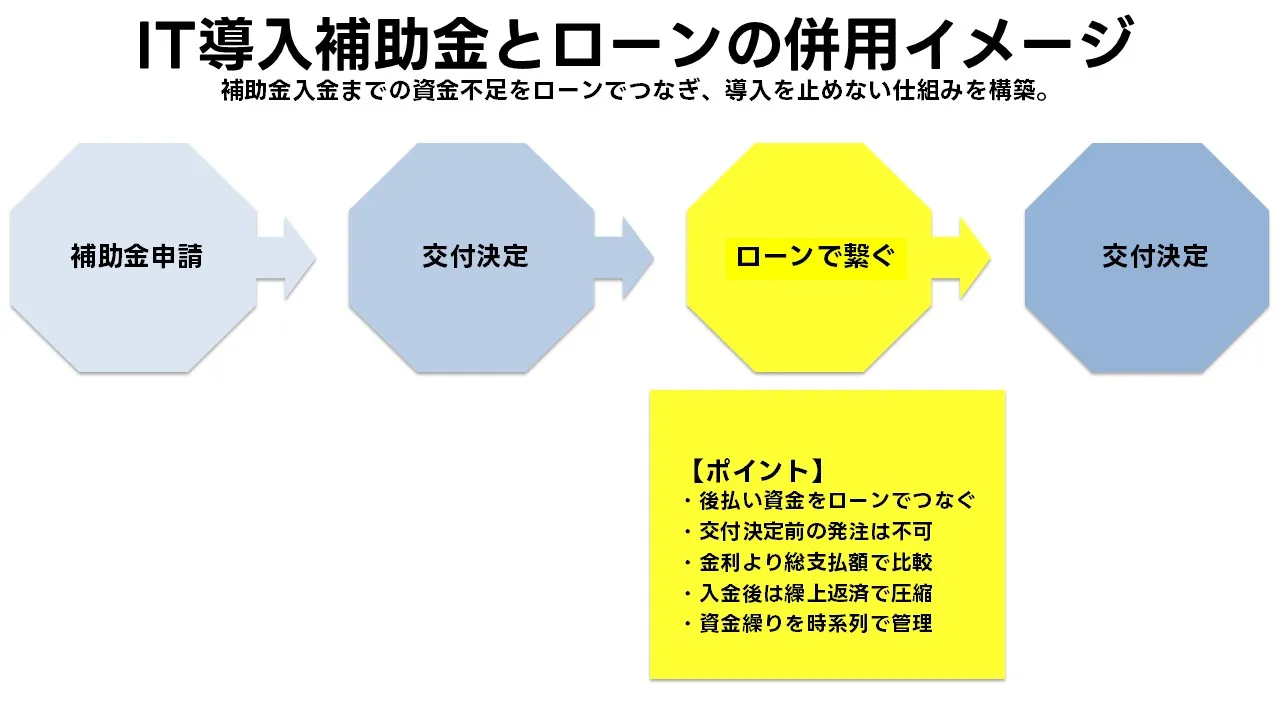

IT導入補助付きローンとは(併用スキーム)

後払いギャップを埋める資金設計と繰上返済の実務

補助金は返済不要で魅力的ですが、交付は実績報告後の後払いです。発注・導入・検収・支払のフェーズを前送りするには、つなぎ資金が欠かせません。ここで有効なのがIT導入補助付きローンです。基本の流れは、交付申請→交付決定→ローン実行→導入・検収・支払→実績報告→補助金入金→繰上返済、という段取りです。重要なのは「交付決定通知を起点に」資金を動かすことと、ローン側の条件(金利・事務手数料・保証料・繰上返済手数料・部分繰上の可否)を総額で比較することです。短期での繰上返済を前提にするなら、固定金利の短期ローンが読みやすい一方、変動金利であっても事務手数料が軽ければ総額で有利になる場合があります。返済期間は実績報告の作業量と審査~入金の見込みを踏まえ、半年〜2年をレンジとして計画すると無理が出にくいです。また、ベンダー支払のタイミングと分割条件、検収定義、社内教育・初期設定の工数も資金繰りに影響します。キャッシュフロー表では、見積→契約→請求→支払→補助金入金→繰上返済までのタイムスタンプを月次で並べ、既存借入の返済カレンダーや税金の納付予定と重ねて差分を可視化してください。「採択=資金手当て完了」ではありません。採択はスタートであり、入金までの段取りと裏付け資金の確保がないと、かえって資金繰りを圧迫します。 さらに、交付決定後に要件変更が生じた場合のリスク(仕様変更・ライセンス数増減・納期)にも備えます。金融機関への説明資料には、交付決定の写し、ベンダー実績、KPIと効果測定の設計、証憑管理の運用ルールを添えると審査の理解が進みます。最後に、入金後の資金配分。繰上返済を優先しつつ、運用安定化のための教育・マニュアル整備や追加アドオンの検討に予算を残すと、投資効果が持続しやすくなります。

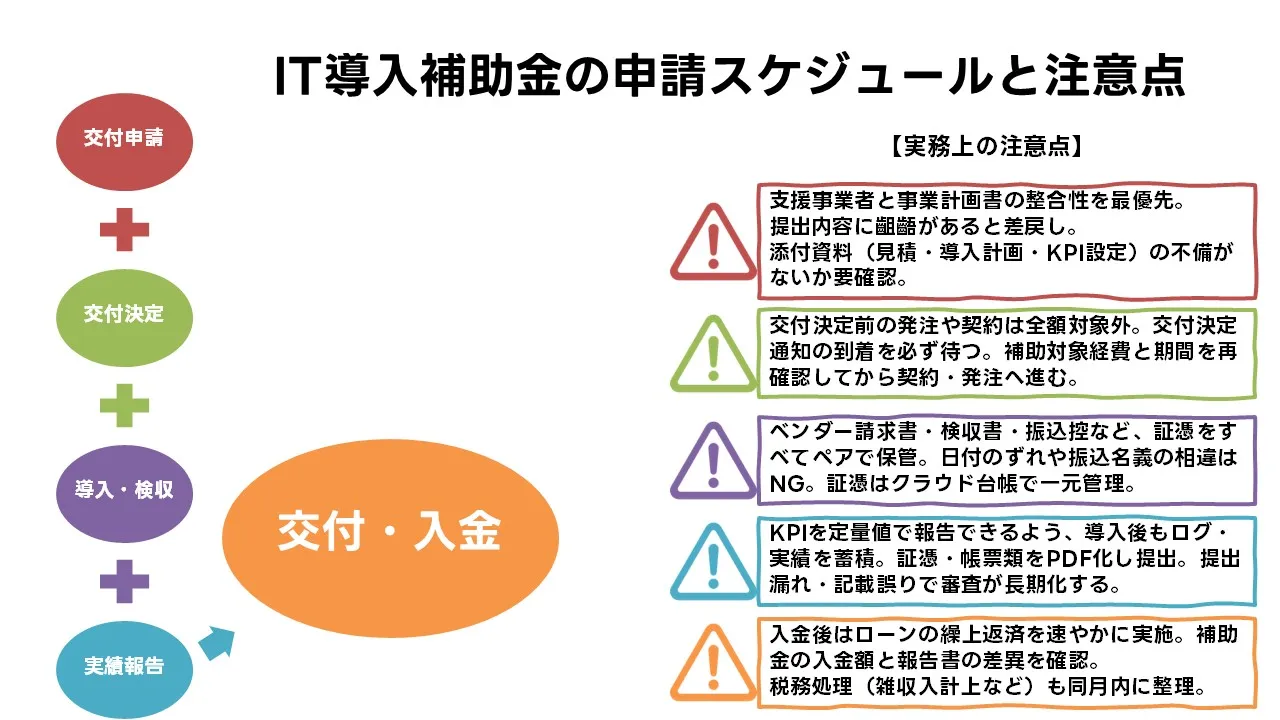

申請スケジュールと手順(実務の流れ)

交付申請から入金までの全工程を時系列で把握する

IT導入補助金は、採択がゴールではなくスタートです。交付決定後に導入・検収・支払・実績報告を経て、初めて補助金が入金されます。現場担当者はこの全体フローを時系列で把握し、資金・証憑・人員の段取りを整える必要があります。実務では以下のような流れで進みます。

| 工程 | 主な作業 | 必要書類・留意点 |

|---|---|---|

| ① 交付申請 | IT導入支援事業者と共同で事業計画書を作成・申請 | 会社概要、導入ツール見積、効果指標(KPI)を添付。事業計画書は定量指標を中心に。 |

| ② 交付決定 | 採択・交付決定通知の受領 | ここで「補助対象経費」「補助率」「交付期間」が確定。以降の契約・発注が可能になる。 |

| ③ 導入・検収・支払 | ベンダーと契約・納品・検収・支払を実施 | 交付決定前に発注した場合は対象外。請求書・領収書・検収書をすべて保管。 |

| ④ 実績報告 | 導入効果と経費支出を報告 | 証憑を台帳化し、提出書類一式をアップロード。会計帳簿・振込記録・納品証明など。 |

| ⑤ 交付・入金 | 補助金が指定口座に入金 | 入金後はローン繰上返済・税務処理・効果測定レポート作成へ。 |

各工程で「証憑管理」「資金管理」「人員管理」を並行させることがポイントです。例えば、導入作業と並行して経理担当が支払い証憑の整理を進め、IT担当が稼働確認のスクリーンショットを取得するなど、役割分担を明確にしておくと後工程がスムーズです。また、採択から入金までは平均で3〜6か月を要します。この間の資金をつなぐために、前章のIT導入補助付きローンを併用する設計が現実的です。特に補助対象経費が500万円を超えるプロジェクトでは、自己資金だけではキャッシュが枯渇しやすく、支払・検収タイミングの調整が重要になります。キャッシュフロー表には補助金の交付予定月と支払予定を並べ、月次資金残高を可視化してください。

- 採択=スタート。交付決定後に契約・支払・導入を進行

- 証憑(契約書・請求書・振込記録・検収書)は都度整理

- 導入効果をKPIで測定。定量指標(時間短縮率・売上増など)を明示

- 資金ギャップをローンでつなぎ、繰上返済の段取りを同時設計

- 全工程を月次カレンダーで管理(誰が何を・いつまでに)

この流れを台帳・ガントチャート・資金繰り表にまとめることで、交付決定後の遅延や証憑不足を防ぎます。現場でありがちな「導入は終えたが実績報告書が出せない」「支払い証明の添付漏れ」といったトラブルを避けるためにも、初期段階で報告フォーマットを確定しておくことが重要です。

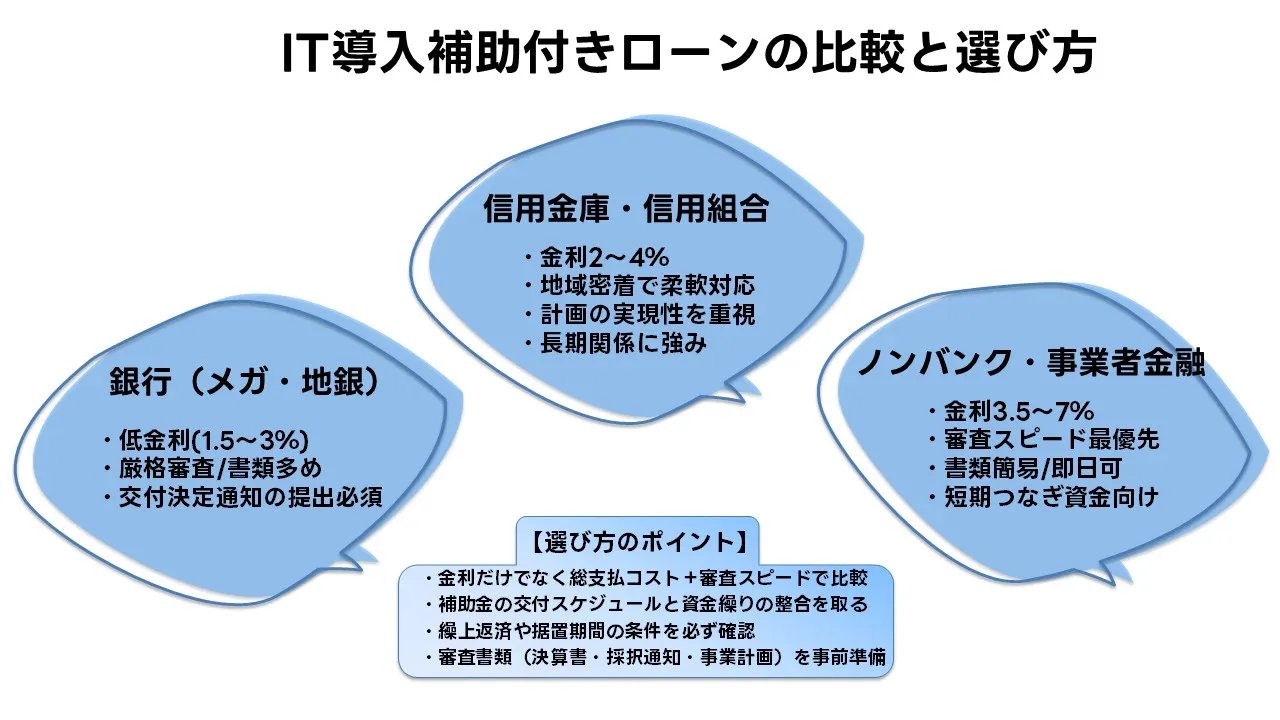

ローン比較:金利・返済期間・審査基準

金利・返済・審査の三要素で見る最適ローンの選び方

IT導入補助付きローンは、補助金交付までの資金を一時的に賄うための短期融資が中心です。とはいえ、同じ短期ローンでも、金融機関によって条件や実務の扱いは大きく異なります。金利だけを見て選ぶと、事務手数料や保証料で総支払額が上がるケースもあります。本章では、実務で比較すべき3軸「金利」「返済期間」「審査基準」に沿って、銀行・信用金庫・ノンバンクの特徴を整理します。

| 分類 | 金利水準 | 返済期間 | 審査特徴 | 向いているケース |

|---|---|---|---|---|

| 銀行(メガ・地銀) | 1.5〜3.5%前後 | 6か月〜2年 | 財務内容と実績重視。交付決定通知の写しを要求する場合あり。 | 補助金採択実績があり、業歴3年以上の企業 |

| 信用金庫・信用組合 | 2.0〜4.0%前後 | 1年〜3年 | 地域性・取引履歴を重視。事業計画の実現性を丁寧に確認。 | 地域密着で継続取引を行う中小企業・個人事業主 |

| ノンバンク・事業者向け金融 | 3.5〜7.0%前後 | 3か月〜1年 | 審査が早く、書類が簡易。採択後すぐの資金手当てに強い。 | 審査スピードを最優先したいケース(納期が迫る導入) |

審査基準で特に重視されるのは、①過去の返済履歴(信用情報)、②交付決定通知や採択通知、③導入ベンダーの実績、④申請時のキャッシュフロー計画の4点です。銀行系では「採択済み」だけでなく「補助金の交付スケジュール」が明示されているかが重要視されます。逆に、ノンバンクでは売上推移や決算書よりも入金予定の確実性を重視する傾向があります。

返済期間の設定では、補助金入金までの見込み期間+1か月を目安に設定します。例えば、実績報告に1か月、交付審査に2〜3か月かかる場合は、6か月前後を標準に設定すると無理のない資金繰りが可能です。長期ローンを組むと金利負担が増え、短期にすると月次キャッシュフローが圧迫されます。金融機関と相談の上、繰上返済手数料の有無も確認しておきましょう。

比較のコツは、金利ではなく「総支払コスト+審査スピード+対応柔軟性」の3点で見ることです。 特に補助金関連ローンは短期決戦であり、審査が長引くと補助金交付に間に合わないリスクがあります。交付決定通知が届いた段階で即動ける体制を整え、事前に必要書類(決算書・確定申告書・事業計画書・補助金採択通知)を準備しておくと審査がスムーズです。なお、返済開始時期の「据置期間」が設定できるかも、キャッシュの潤滑に大きく影響します。

- 銀行:低金利だが審査が厳格。交付スケジュール連動型が多い

- 信用金庫:中間バランス。地元密着で柔軟対応あり

- ノンバンク:金利高めだが即日融資が可能。短期運転資金向け

- 返済期間:6か月〜1年を基準に据置可否を確認

- 審査資料:決算書・採択通知・事業計画を事前に整備

最終的には「スピードとコストのバランス」で判断します。採択が確定した段階で複数行に同時相談を行い、条件表を比較しながら最適な融資先を選定するのが実務的です。補助金入金を待たずに導入を前倒しすることで、事業の生産性向上を一歩早く実現できます。

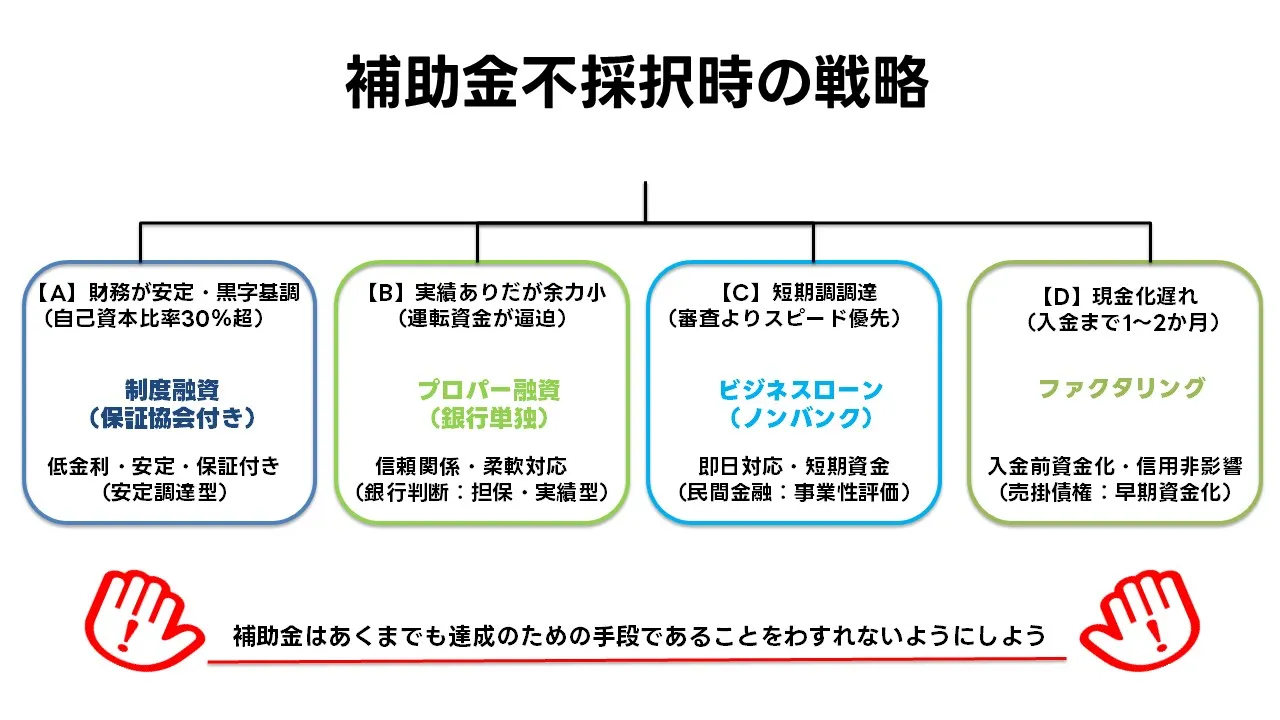

不採択時の資金調達方法(リカバリー戦略)

不採択でも事業を止めない。資金調達ルートを複線化する

IT導入補助金の申請が不採択になっても、事業を止める必要はありません。補助金は競争率が高く、採択率は年度や枠によって変動します。特に小規模事業者や初申請の企業では、書類精度やKPI設定の甘さで不採択になるケースも少なくありません。そのため、初期段階から「補助金に頼りきらない資金設計」を立てておくことが重要です。資金繰りに余裕をもたせることで、再申請や別制度への切り替えもスムーズになります。以下では、不採択時の代表的な資金調達ルートを比較し、どのケースに適するかを整理します。

① 制度融資(信用保証協会付き融資)

各都道府県の信用保証協会が保証を行う制度融資は、補助金が不採択になった際の第一選択肢です。金利は低水準で、保証料の一部を自治体が補助するケースもあります。申請書類は事業計画書や決算書が中心で、補助金申請時に作成した資料を転用可能です。審査期間は2〜4週間が一般的。設備投資やIT導入に対応するメニューとして「経営改善資金」や「IT関連投資促進資金」が用意されている自治体もあります。信用保証協会が保証人となるため、金融機関の融資実行リスクが低く、比較的通りやすい点もメリットです。

② プロパー融資(銀行単独融資)

メインバンクとの関係がある企業は、プロパー融資を検討するのも有効です。保証協会を通さず銀行が直接リスクを負うため、柔軟な条件設定が可能で、既存取引実績があれば審査もスムーズです。金利は保証付きより若干高くなる傾向がありますが、返済期間や担保条件の自由度が高く、採択見送り後の事業計画変更にも対応しやすい点が魅力です。金融機関によっては「IT投資専用ローン」「DX推進融資」など、補助金に近い条件で利用できる商品もあります。実際、ある東京都内の製造業では補助金不採択後にプロパー融資へ切り替え、1,500万円を確保してクラウドシステム導入を完了させています。

③ 民間資金(ビジネスローン・ファクタリング)

時間をかけられない場合や、書類整備が追いつかない場合は民間系の資金調達も有効です。ビジネスローンは審査が比較的早く、最短即日で資金調達できる場合もあります。ファクタリングは売掛金を早期現金化する手法で、信用情報に影響しにくく、資金繰り補填に向きます。ただし、金利や手数料は公的融資より高めであり、短期運転資金に限定するのが賢明です。特にファクタリングは契約条件(買取率・債権譲渡通知の有無)をよく確認し、複数業者で比較することが必須です。

| 調達手段 | 融資上限 | 金利目安 | 審査期間 | 特徴 |

|---|---|---|---|---|

| 制度融資(保証協会付き) | ~3,000万円 | 1.0〜2.5% | 2〜4週間 | 信用保証付きで通りやすい。自治体補助あり。 |

| プロパー融資(銀行単独) | ~1億円 | 1.5〜3.0% | 1〜3週間 | 柔軟な条件設定。メインバンク向け。 |

| ビジネスローン(ノンバンク) | ~2,000万円 | 3.0〜15.0% | 即日〜1週間 | スピード重視。短期資金向き。 |

| ファクタリング | 売掛金の範囲内 | 手数料10〜20% | 即日〜3日 | 信用情報に影響せず。短期資金補填。 |

資金調達の選択は、スピード・コスト・信用力の3軸で考えるのが基本です。補助金が通らなくても、制度融資やプロパー融資を活用すれば十分にリカバリー可能です。重要なのは「補助金=唯一の選択肢」ではないと理解し、複数ルートで資金繰りを安定化させることです。補助金を再申請する際も、資金調達の柔軟性が経営の信頼性を高め、採択率にも良い影響を与えます。

体験談:採択後の資金設計で失敗しない

採択後に見落とした資金ギャップ。現場が学んだ3つの教訓

東京都板橋区の精密機器製造業A社(従業員12名)は、2024年度IT導入補助金「デジタル化基盤導入枠」に採択されました。補助対象は受発注システムと会計クラウド、総事業費は約1,200万円。交付決定通知が届いた6月末、経営者はすぐに導入契約を結びました。しかし実際に補助金が入金されたのは10月中旬。検収・実績報告・交付審査に想定以上の時間を要し、支払済み経費のうち約800万円を一時的に自社資金で賄うことになりました。「正直、採択=入金ではないと後で痛感しました」と担当者は語ります。

A社が採用したのは地元信用金庫の短期プロパー融資(1年/金利2.8%)。補助金入金を繰上返済原資とし、返済負担を最小限に抑える設計でした。交付決定直後に融資相談を行ったことで、支払期日の2週間前に資金着金。実績報告書の作成もローン実行後に余裕をもって進められたといいます。審査時には「交付決定通知」「ベンダー見積」「キャッシュフロー表」を提示し、資金計画の整合性を示すことで承認がスムーズでした。

一方で、入金遅延への備えが不十分だった点が反省として挙がりました。審査担当者の確認や証憑差戻しで1か月の遅延が発生し、当初の返済予定を繰り下げる必要があったのです。A社はこれを教訓に、翌年度からは「補助金入金+1か月」を基準に返済期日を設定。さらに実績報告のフォーマットを統一し、証憑フォルダの命名規則を標準化しました。結果、翌年の別枠申請では提出から入金までを2か月短縮できたといいます。

採択された後こそ資金管理が本番です。 補助金が確定しても、請求・支払・実績報告・交付審査のすべてが終わるまで、キャッシュは動き続けます。採択直後にローン・キャッシュフロー・実績報告の3計画を同時に立てることで、導入後の混乱を防げます。A社のように「入金前提で資金を動かさない」姿勢が、結果的に経営の安定につながりました。

- 採択=入金ではない。交付まで3〜4か月のタイムラグを見込む

- 交付決定通知を根拠に早期融資相談。資金ショートを防ぐ

- 実績報告は証憑・KPIを定型化して事前準備

- 返済スケジュールは「入金+1か月」を基準に設計

- 補助金運用後も教育・運用マニュアルに再投資する余裕を確保

この事例のように、採択後の運転資金管理を甘く見ると一時的な資金ショートに陥ります。導入効果の測定や補助金報告業務を同時並行で進めるには、金融機関との連携と内部体制の整備が不可欠です。採択の喜びの後に資金繰りの不安を抱えないよう、申請前から「入金までの道筋」を図表で共有する文化を社内に根づかせることが、次の補助金活用成功の鍵になります。

向いていないケース・弱点

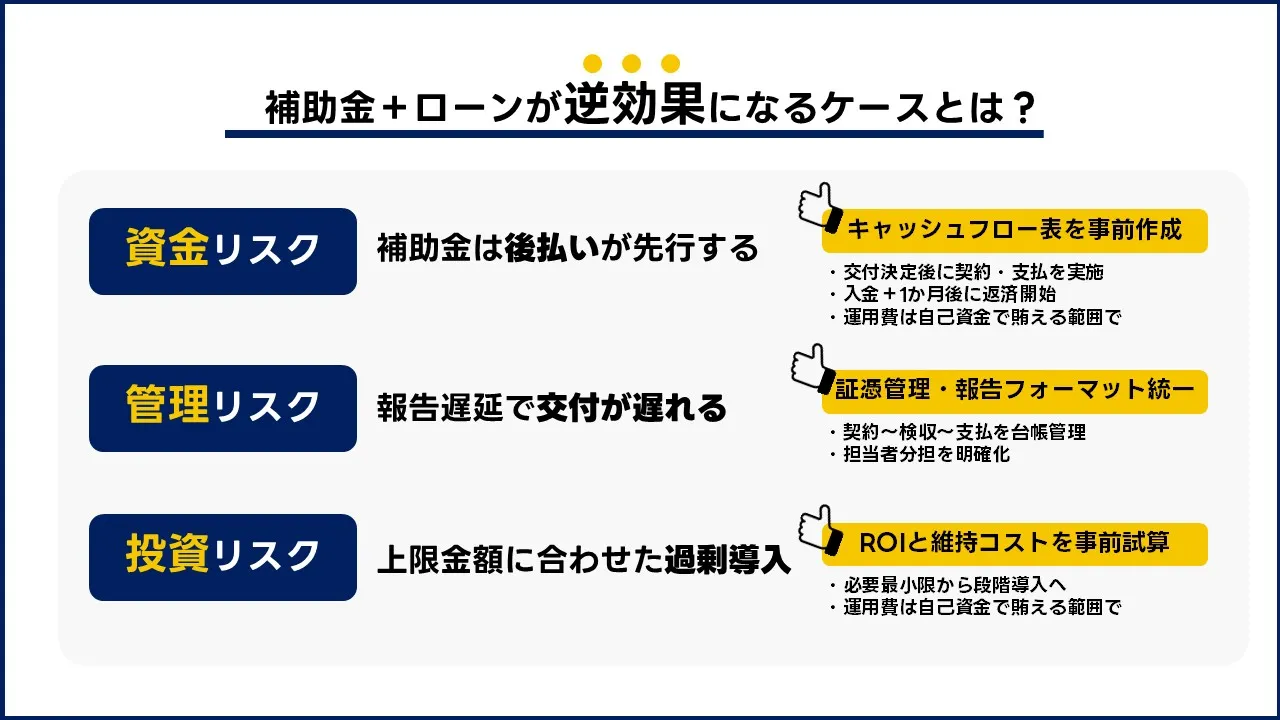

補助金+ローンが逆効果になるケースとリスクの見極め方

IT導入補助付きローンは、資金ギャップを埋めて導入を前倒しできる一方で、すべての企業に適しているわけではありません。特に、資金繰りや実務体制が整っていない場合には、補助金よりも負担が大きくなるリスクがあります。実際に現場で見られる「向いていないケース」は以下の通りです。

- ① 売上・キャッシュフローが不安定な企業

補助金は後払いで、入金まで平均3〜6か月を要します。資金余力が乏しい企業が無理にローンを組むと、入金前に返済開始が重なり資金ショートに陥る恐れがあります。特に決算で赤字が続く場合、信用保証協会付き融資も通りにくく、短期借入の金利負担が重くのしかかります。 - ② IT導入支援事業者との連携が薄いケース

導入計画やKPI設定をベンダーに任せきりにすると、実績報告時に必要な証憑(検収書・稼働確認・効果測定データ)が揃わず、交付遅延や減額リスクが生じます。特に中途で仕様変更が発生すると、補助対象外経費が増えてローンで支払った分が補填されない事態もあります。 - ③ 実績報告・経理体制が整っていない企業

補助金の最終報告では、請求書・振込記録・稼働証明をすべて整合させる必要があります。小規模企業では経理担当が兼任であり、報告書の作成に時間がかかる傾向があります。報告ミスで交付が数か月遅れた結果、返済が先に来てしまう事例も少なくありません。 - ④ 高額なIT投資を初めて行う企業

補助金の上限に合わせて過剰投資をすると、導入後の運用コストが負担になります。月額課金やライセンス費用、教育費を補助金で賄えないケースも多く、結果的にROI(投資回収率)が悪化します。補助率よりも「自社のキャッシュで回せる金額」を優先して設計すべきです。 - ⑤ 返済計画を複数ローンにまたがせているケース

運転資金や設備資金と同時に複数の短期借入を抱えると、資金の出口が複雑化します。特に交付遅延時にどのローンを先に返済するかの判断を誤ると、信用情報に傷がつくこともあります。

これらのリスクを避けるためには、採択前の段階で「キャッシュフロー表」「実績報告担当表」「ローン返済計画」を同時に作成することが不可欠です。 補助金とローンを併用すること自体が目的ではなく、「導入の遅延を防ぎ、資金を安全に循環させるための手段」として位置づけましょう。

特に、複数の補助金を並行申請している場合は、どの制度に採択されたかによって資金運用の優先順位を決める必要があります。制度が重複すると経費精算で返還を求められるケースもあるため、事業再構築補助金やものづくり補助金との併用時は、IT導入補助金の「対象経費と対象外経費」を明確に線引きしておきましょう。

最終的に、ローンの利点は「スピードと柔軟性」、補助金の利点は「コスト削減」です。どちらを優先すべきかは企業の資金余力と管理体制によって変わります。判断に迷う場合は、金融機関とIT導入支援事業者の双方に同席してもらい、スケジュールと資金繰り表を突き合わせて確認することをおすすめします。

IT導入補助付きローンに関するよくある質問(FAQ)

Q1:IT導入補助金は誰でも申請できますか?

IT導入補助金は、中小企業・小規模事業者・個人事業主が対象です。業種や資本金、従業員数によって適用範囲が異なります。例えば、製造業なら資本金3億円以下・従業員300人以下、サービス業なら資本金5,000万円以下・従業員100人以下が目安です。申請には「IT導入支援事業者」を通じて行うことが必須で、登録ツールのみが補助対象です。自社の業種区分と導入予定ツールが制度要件に合っているか、事前に確認しておきましょう。

Q2:補助金とローンは同時に利用できますか?

はい、可能です。補助金の交付は「後払い制」であるため、導入費用を先に支払う必要があります。そのため、導入時に資金ギャップが発生する場合、ローンを併用してつなぎ資金を確保する方法が有効です。金融機関によっては、交付決定通知をもとに短期融資を行う「IT導入補助付きローン」を提供しており、補助金入金後に繰上返済するスキームが一般的です。ただし、交付決定前に発注・契約すると補助対象外になる点には注意してください。

Q3:ローンの審査では何が重視されますか?

審査で重視されるのは、過去の返済履歴(信用情報)と事業計画の実現性です。特に補助金を活用するローンでは、「交付決定通知書」や「実績報告計画書」の提出が求められる場合があります。金融機関は、補助金入金の確実性を担保にリスクを判断するため、導入ツールの効果やキャッシュフロー表が明確であるほど通りやすくなります。ベンダーの実績や社内の管理体制も加点要素となるため、事前準備を徹底しましょう。

Q4:申請から入金までどれくらいの期間がかかりますか?

一般的に、申請から採択通知までは約1〜2か月、そこから導入・検収・支払・実績報告・審査を経て入金まで約3〜6か月かかります。スケジュールの遅れは、書類不備や報告書の修正要請によってさらに長引くケースもあります。そのため、導入スケジュールと資金計画を同時に立てておくことが重要です。特に補助金交付前の支払いを予定している場合は、ローンや一時立替資金の準備を早めに進めてください。

Q5:不採択になった場合はどうすればいいですか?

不採択でも再申請は可能です。次回募集に向けて、KPI設定や事業計画の具体性を高めましょう。また、すぐに資金が必要な場合は、制度融資や信用保証協会付き融資、プロパー融資、ビジネスローンなどの代替手段を検討します。特に制度融資は金利が低く自治体補助もあるため、最も現実的な選択肢です。不採択の原因を「書類精度」「KPI」「実現性」の3点で振り返り、改善を図ることが次回採択への近道になります。

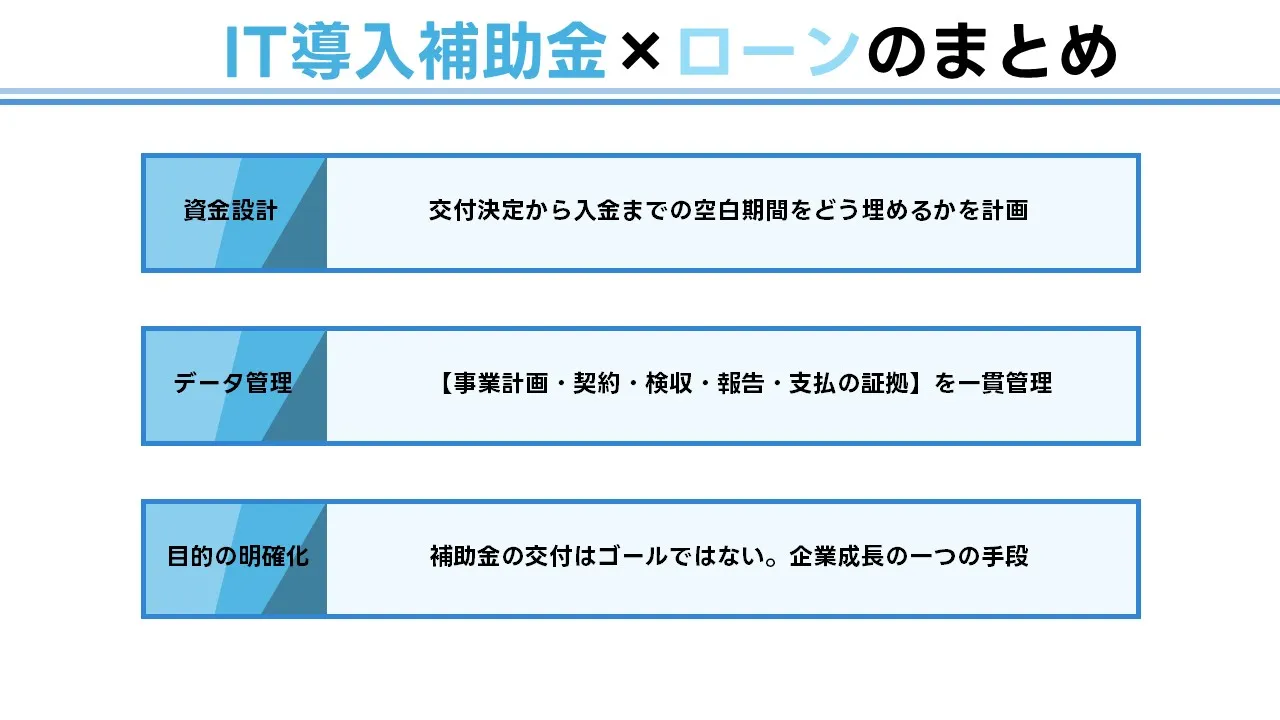

まとめ:IT導入補助付きローンでDXを前倒しする実務戦略

補助金とローンの「併用設計」で事業成長を止めない

IT導入補助金は、中小企業のDXを後押しする強力な公的支援制度ですが、「交付決定から入金までの資金ギャップ」を軽視すると資金繰りを崩すリスクがあります。補助金は返済不要な一方で、後払い・審査制・証憑管理の負担が伴います。ここに短期ローンを組み合わせることで、導入を止めずに前倒しする「実務的な資金運用」が可能になります。

銀行・信用金庫・ノンバンクなどの各金融機関では、IT導入補助金対応の短期融資メニューを整備しており、交付決定通知をもとに迅速な審査が可能です。重要なのは、「採択=資金確保」ではなく、「入金までの運転設計」こそが経営判断の肝になるという点です。ローンは「借りる」ためではなく「つなぐ」ために使い、入金後の繰上返済で余計な利息を抑える運用を意識しましょう。

不採択時も事業を止めず、制度融資・保証協会付き融資・プロパー融資など、複線化した資金ルートを活用することで、次の公募や再申請に向けた体制を維持できます。また、導入後の運用・教育・保守も含めてROIを管理し、補助金の枠を越えた「持続的なデジタル投資」を設計することが、真のDX成功につながります。

- 交付決定前の発注はNG。資金繰りを前提にローンを設計

- 補助金は導入支援、ローンは資金安定のための“つなぎ”

- 証憑・KPI・キャッシュフローの3点セットを常に更新

- 採択後も繰上返済・運用・教育を含む全体最適を重視

制度を「単発の補助」ではなく「経営のインフラ」として位置づけることが、中小企業の成長スピードを左右します。補助金とローンを賢く併用し、入金までの実務設計を固めてこそ、DXは投資ではなく“成果”に変わります。

この記事の著者

高橋美咲(資金調達マップ編集部)

助成金や補助金制度に関する情報をリサーチ・編集。制度の概要や申請時の注意点などを、わかりやすくまとめることを得意とし、事業者や個人に役立つ情報提供を目指している。

会社ランキング ファクタリングシークで

今すぐ確認する