キャッシュフローは企業の生命線。健全なキャッシュフローは、成長と安定を支える原動力です。本記事では、キャッシュフローの重要性から、財務分析との関係、資金繰り改善と財務体質強化への貢献までを徹底解説します。キャッシュフローを理解し、改善することで、黒字倒産を防ぎ、積極的な成長投資を可能にし、金融機関からの信用力を高めることができるのです。

キャッシュフローとは?重要性と種類を徹底解説

キャッシュフローとは:現金の流れを理解する

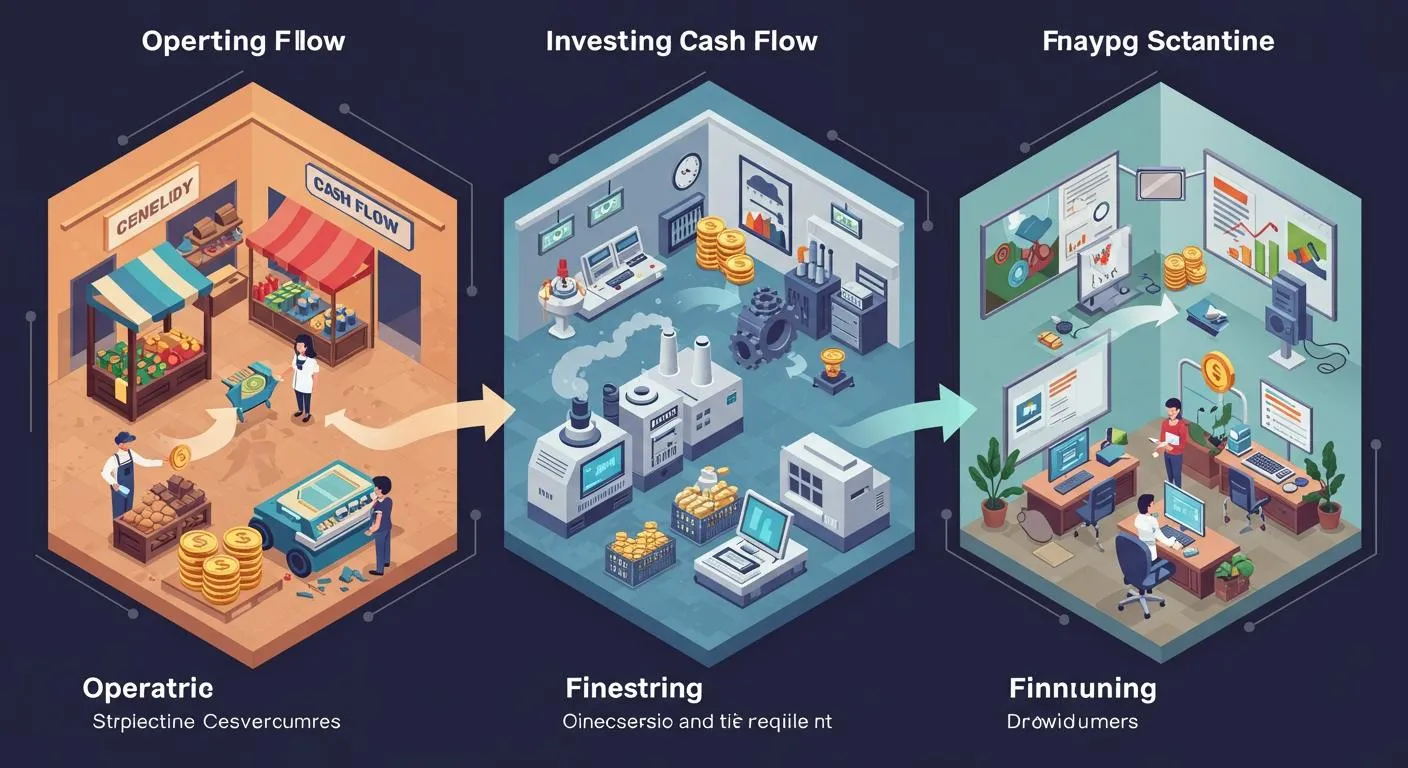

キャッシュフローとは、企業における現金の流れ、つまり収入と支出の差額を示すものです。損益計算書上の利益だけでなく、実際の現金の動きを把握することが、健全な企業経営には不可欠です。キャッシュフローの種類:営業CF、投資CF、財務CF

キャッシュフローは、主に以下の3種類に分類されます。- 営業キャッシュフロー (営業CF): 本業である営業活動による現金の流れを示します。

- 投資キャッシュフロー (投資CF): 設備投資や有価証券の売買など、投資活動による現金の流れを示します。

- 財務キャッシュフロー (財務CF): 資金調達(借入金、社債発行など)や返済、配当金の支払いなど、財務活動による現金の流れを示します。

キャッシュフローが重要な理由:黒字倒産を防ぐ、成長投資、信用力向上

キャッシュフロー管理を怠ると、たとえ帳簿上は黒字であっても、資金繰りが悪化し、倒産のリスクが高まります(黒字倒産)。安定したキャッシュフローは、将来への成長投資を可能にし、金融機関からの融資を受けやすくするなど、企業の信用力向上にも繋がります。財務分析の基本:キャッシュフロー改善への第一歩

財務分析とは:企業の現状を把握する

財務分析とは、企業の財務諸表を分析し、経営状況を評価する手法です。収益性、安全性、効率性などを把握し、経営改善や投資判断に役立てます。キャッシュフロー改善には、現状の正確な把握が不可欠です。財務諸表の種類と役割:貸借対照表、損益計算書、キャッシュフロー計算書

財務分析には、以下の3つの主要な財務諸表が用いられます。- 貸借対照表 (B/S): 企業の一定時点における資産、負債、純資産の状態を示します。

- 損益計算書 (P/L): 企業の一定期間における収益と費用、利益を示します。

- キャッシュフロー計算書 (C/F): 企業の一定期間における現金の流れを示します。直接法と間接法があります。直接法は現金の収入と支出を直接示す方法で、間接法は税引前当期純利益から調整する方法です。

財務分析の具体的な手法:比率分析、変動分析

財務分析の具体的な手法としては、比率分析や変動分析があります。比率分析は、財務諸表の項目間の比率を計算し、企業の財務状況を評価します。変動分析は、過去の財務諸表と比較し、変化の要因を分析します。キャッシュフロー計算書を用いた財務分析:直接法と間接法

キャッシュフロー計算書を分析することで、企業の資金繰りの状況や資金調達能力を評価できます。損益計算書(PL)からキャッシュフローを読み解く

損益計算書(PL)とは:収益と費用の構造を理解する

損益計算書(PL)は、企業の一定期間における経営成績を示す財務諸表です。収益から費用を差し引いて利益を計算し、企業の収益構造を把握できます。PLを分析することで、売上高、売上原価、販管費、営業利益、経常利益、当期純利益など、重要な経営指標を知ることができます。これらの指標は、キャッシュフロー改善のための戦略を立てる上で不可欠な情報となります。損益計算書(PL)からキャッシュフローを読み解く

PLだけでは現金の流れは直接的にはわかりませんが、PLの情報を活用することで、キャッシュフローを間接的に把握できます。例えば、売上高が増加しても、売掛金が増加していれば、実際に入金されるまでのタイムラグが発生し、キャッシュフローは改善されません。同様に、利益が出ていても、在庫が増加していれば、資金が在庫に滞留し、キャッシュフローを圧迫する可能性があります。売上高の増加とキャッシュフロー改善:売掛金管理の重要性

売上高を増加させることは重要ですが、売掛金の回収期間が長くなると、キャッシュフローは悪化します。売掛金管理を徹底し、回収期間を短縮することで、キャッシュフローを改善できます。具体的には、請求業務の迅速化、入金確認の徹底、早期回収のインセンティブ導入などが有効です。費用の削減とキャッシュフロー改善:コスト削減のポイント

費用を削減することは、直接的にキャッシュフローを改善します。固定費の見直し、変動費の削減、無駄なコストの排除など、あらゆる角度からコスト削減を検討する必要があります。ただし、安易なコスト削減は、品質低下や従業員のモチベーション低下につながる可能性があるため、慎重に進める必要があります。キャッシュフロー改善のための具体的な戦略

キャッシュフロー改善は、企業の安定的な成長に不可欠です。ここでは、具体的な戦略として、運転資金の最適化、投資計画の見直し、資金調達の多様化、損益分岐点分析による改善策を解説します。

キャッシュフロー改善は、企業の安定的な成長に不可欠です。ここでは、具体的な戦略として、運転資金の最適化、投資計画の見直し、資金調達の多様化、損益分岐点分析による改善策を解説します。運転資金の最適化

在庫管理の徹底で過剰な在庫を削減し、売掛金回収を迅速化、買掛金支払いを交渉することで、手元資金を増やします。投資計画の見直し

投資案件の優先順位を明確にし、費用対効果を検証することで、無駄な支出を削減します。資金調達の多様化

融資だけでなく、出資や補助金・助成金も検討し、資金調達手段を多様化することで、リスクを分散します。損益分岐点分析によるキャッシュフロー改善策

損益分岐点分析で固定費を見直し、変動費削減策を検討することで、収益性を高め、キャッシュフローを改善します。キャッシュフロー改善事例:成功企業の戦略

事例1:中小企業の運転資金改善

中小企業A社は、売上は順調に伸びていたものの、売掛金の回収遅延により運転資金が逼迫していました。そこで、キャッシュフロー計算書を作成し、資金繰りの状況を可視化。売掛金の回収条件を見直し、早期回収を促すことで、運転資金を改善することに成功しました。事例2:大企業の投資戦略見直し

大手企業B社は、複数の新規事業に投資を行っていましたが、投資回収に時間がかかり、キャッシュフローが悪化していました。キャッシュフロー計算書を分析した結果、投資効率の低い事業を特定し、撤退。選択と集中を進めることで、キャッシュフローを改善し、財務体質を強化しました。事例3:スタートアップの資金調達戦略

スタートアップC社は、革新的な技術を持っていましたが、事業拡大のための資金が不足していました。そこで、キャッシュフロー計算書を作成し、将来の資金需要を予測。予測に基づき、ベンチャーキャピタルからの資金調達に成功し、事業を急成長させることに成功しました。キャッシュフロー計算書のパターン分析と経営判断

8つのキャッシュフローパターン:企業の状況を把握

キャッシュフロー計算書は、企業の現金の流れを示す重要な財務諸表です。営業活動、投資活動、財務活動の3つの区分から、企業の状況を把握できます。これらのキャッシュフローのプラス・マイナスを組み合わせることで、企業の経営状況を8つのパターンに分類し、現状を把握することができます。各パターンにおける経営戦略:安定型、改善型、積極型…

各パターンに応じて、経営戦略を立てることが重要です。例えば、安定型であれば、将来への投資や株主への還元を検討します。改善型であれば、不採算事業の見直しやコスト削減が必要です。積極型であれば、資金調達の多様化や投資効率の向上を図ります。自社のキャッシュフローパターンを理解し、適切な戦略を実行することで、持続的な成長を目指せます。財務三表の関係性:キャッシュフロー計算書、損益計算書、貸借対照表

キャッシュフロー計算書は、損益計算書や貸借対照表と密接に関係しています。損益計算書の利益が現金としてどれだけ残っているか、貸借対照表の資産や負債がどのように変動しているかを把握することで、企業の財務状況をより深く理解できます。財務三表を総合的に分析することで、経営判断の精度を高めることができます。まとめ:キャッシュフロー改善で持続可能な経営を

キャッシュフロー改善は、企業が持続的に成長するための重要な要素です。日々の財務分析と損益計算書を継続的に活用し、現金の流れを常に把握することが大切です。 資金繰りに不安がある場合は、専門家への相談も検討しましょう。税理士や中小企業診断士などの専門家は、企業の状況に合わせた具体的なアドバイスを提供し、キャッシュフロー改善をサポートします。 キャッシュフロー改善は、一時的な対策ではなく、継続的な取り組みが重要です。経営者自身がキャッシュフローに対する意識を高め、改善活動を続けることで、安定した経営基盤を築き、将来の成長へと繋げることができます。

キャッシュフロー改善は、企業が持続的に成長するための重要な要素です。日々の財務分析と損益計算書を継続的に活用し、現金の流れを常に把握することが大切です。 資金繰りに不安がある場合は、専門家への相談も検討しましょう。税理士や中小企業診断士などの専門家は、企業の状況に合わせた具体的なアドバイスを提供し、キャッシュフロー改善をサポートします。 キャッシュフロー改善は、一時的な対策ではなく、継続的な取り組みが重要です。経営者自身がキャッシュフローに対する意識を高め、改善活動を続けることで、安定した経営基盤を築き、将来の成長へと繋げることができます。外部関連記事

この記事の著者

伊藤慎一(資金調達マップ編集部)

金融・経済ジャンルの記事編集を数多く担当。企業の資金繰りや財務戦略に関連する情報発信に注力しており、難しい専門用語をかみくだいたコンテンツづくりを意識している。

会社ランキング ファクタリングシークで

今すぐ確認する