資金調達マップがオススメするファクタリングの主要記事

-

ファクタリング|資金調達マップ

資金調達マップのファクタリングに関連する記事のカテゴリページ。様々なファクタリングに関連する記事がこちらから閲覧できます。また、ファクタリングに関する基礎知識も簡易的に掲載しています。 -

ファクタリングの仕組みとは?メリット・リスクから審査のコツまでプロが図解

ファクタリングの仕組みはもちろん審査通過の秘訣と悪質業者の見分け方を徹底解説。最短即日で資金調達するための必要書類や、個人事業主が陥りやすい罠、銀行融資との賢い使い分けまで網羅しています。 -

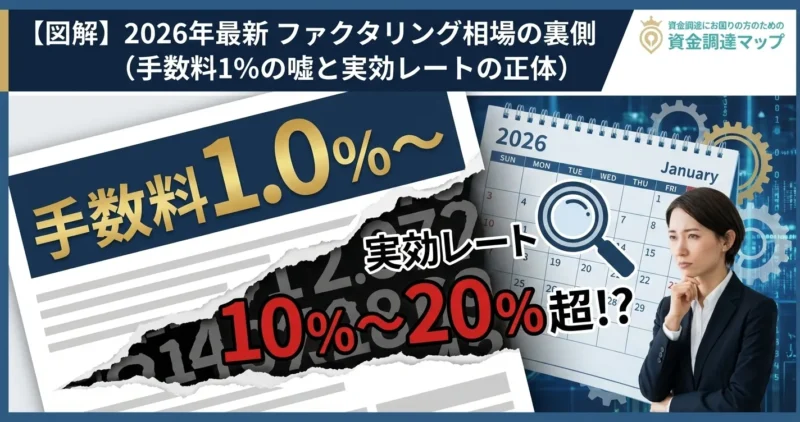

「手数料1.0%〜」の罠を暴く!2026年ファクタリング相場の正体と、経営者が手元に現金を残すための全技術

2026年最新のファクタリング相場と「1%の嘘」を暴く!実効レート、2社間・3社間の適正価格、手数料を下げる交渉術まで網羅。 -

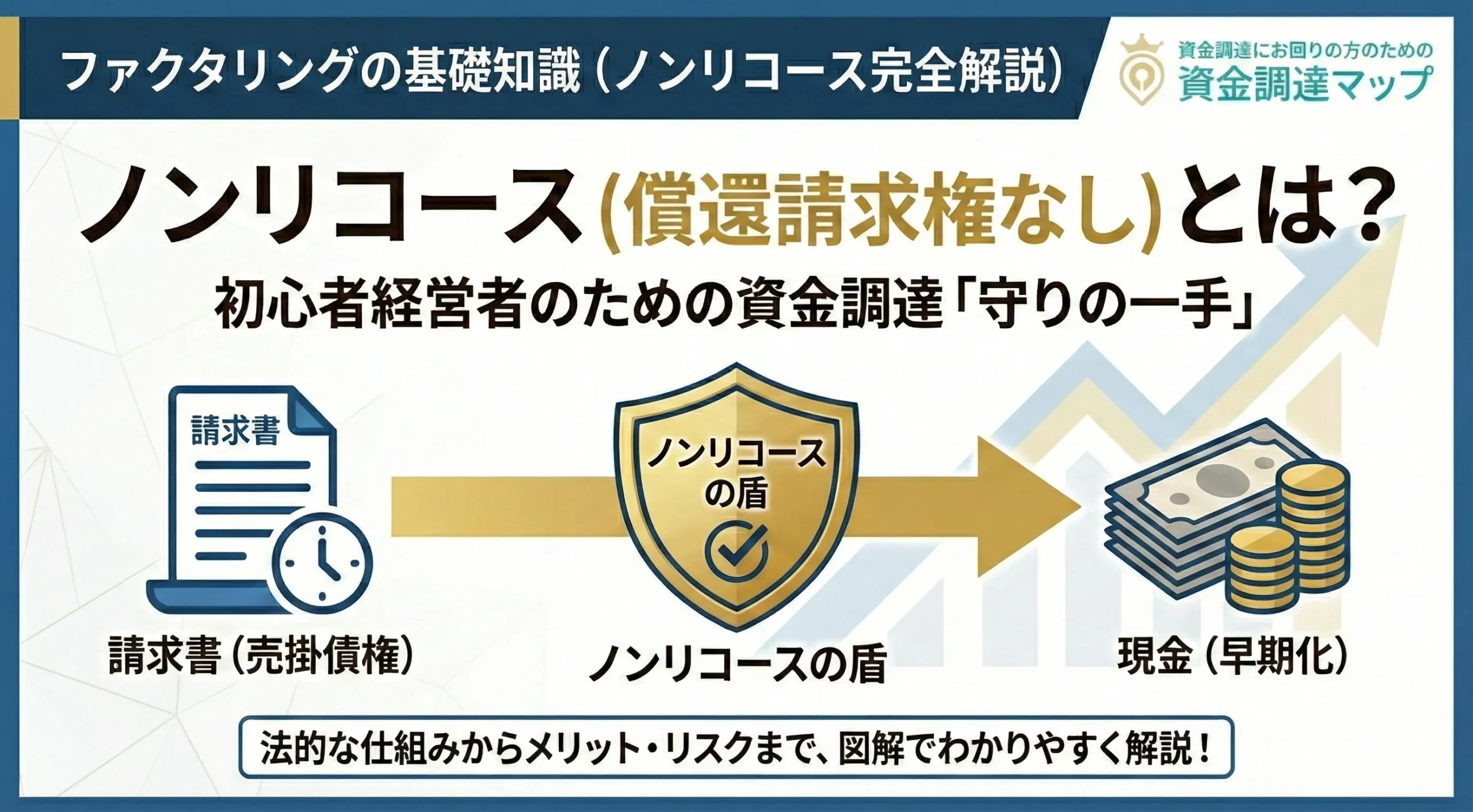

ノンリコース・ファクタリングの仕組みと相場|償還請求権なしの法的定義を専門家が解説

償還請求権なし(ノンリコース)は倒産リスクを業者が負う「売買」です。オフバランス化や手数料の数理モデル、主要各社のスペック比較、偽装ファクタリングの見分け方まで、法務・会計の専門知見に基づき徹底解説します。 -

「注文書」から「保証型」まで。2026年の荒波を渡る経営者が知るべきファクタリングの全種類と裏側

手数料の安さだけで選ぶのは破滅への近道です。延命か再建か、ファクタリングの「種類」が命運を分けます。 -

「売却」か「借金」か?ファクタリングと債権譲渡の法的境界線を暴き、偽装業者を壊滅させるための経営者バイブル

ファクタリングの法的本質は「債権譲渡」ですが、銀行融資(ABL)との決定的な違いは「償還請求権」の有無にあります。 -

業種別ファクタリング活用完全ガイド【2026年最新版】業界特有の「資金繰りの痛み」を解消する戦略的戦術書

2社間・3者間の選定基準や償還請求権(ノンリコース)の重要性を徹底解説。建設・運送・IT・医療分野の実録事例に基づき、即日資金化のコツや手数料相場、契約の地雷まで網羅した経営者必携のキャッシュフロー改善術です。

「資金繰りに詰まった。でも借金は増やせない」——。そんな切迫した状況であなたが辿り着いたのが「ファクタリング」という選択肢なら、まず一つの事実を胸に刻んでください。あなたがこれから交わそうとしている契約書に「ノンリコース(償還請求権なし)」という概念が欠落していた瞬間、それは救済ではなく、あなたの会社を絞め殺す「ヤミ金融」へと変貌します。

多くの解説サイトは、ファクタリングを単なる「入金サイクルの短縮」という便利なツールとして紹介します。しかし、金融の裏側を知る人間にとって、ファクタリングの本質は「リスクの移転」にあります。売掛先が倒産した際、その損失を誰が被るのか。この一点が曖昧な契約は、法的には「債権を担保にした融資(借金)」とみなされ、利息制限法を遥かに超える暴利を貪るための隠れ蓑として悪用されているのが現実です。

本記事は、広告収入目当ての薄っぺらな比較サイトとは一線を画します。金融庁のガイドライン、最新の最高裁判決、そして専門的な数理・会計モデル。提供された膨大な実データを背景に、ノンリコース・ファクタリングの正体を徹底的に解剖します。あなたが今夜、絶望の淵で掴もうとしている蜘蛛の糸が、本物の救済か、それとも奈落への招待状か。法律と数理が引いた「真実の境界線」へ、あなたをご案内します。

優良ファクタリング会社を見つけたい方へ

第1章:なぜ「ノンリコース」以外は選んではいけないのか?——法が引いた「融資」と「売買」のデッドライン

ファクタリングを検討する際、最も聞き慣れない、しかし最も重要な単語が「ノンリコース(Non-Recourse)」です。この言葉の意味を履き違えることは、経営者にとって文字通りの死活問題となります。

「償還請求権」という名の呪縛

「リコース(Recourse)」とは、もともと手形取引における「遡求権(そきゅうけん)」に由来する言葉です。手形が不渡りになった際、持っていた人が前の持ち主に「金を返せ」と請求できる権利を指します。一方で「ノンリコース」とは、この遡って追及する権利をファクタリング会社が放棄することを意味します。

- 売掛先(取引先)が倒産した場合: ファクタリング会社が損失をすべて被る。

- 利用者(あなた)の責任: 1円も返済・補償する必要はない。

これは実質的に「売掛金の売却」であり、利用者にとっては「貸倒れリスクの移転(保険的機能)」という最大かつ唯一の法的メリットとなります。

「ウィズリコース」は、形を変えた「借金」である

逆に「ウィズリコース(償還請求権あり)」の契約は、売掛先が倒産した際、利用者がその債権を買い戻す義務を負います。この取引は、経済的実態として売掛金を担保にした「融資(貸金)」とみなされます。金融庁のガイドラインでも、売主が債権を買い戻すこととされている場合は、ファクタリングという名称であっても貸金業に該当する恐れがあると厳告されています。

司法の断罪:給与ファクタリング判決が示した「実質」

2023年2月20日の最高裁判決は、ファクタリング業界に激震を走らせました。当時横行していた「給与ファクタリング」を、形式は債権譲渡であっても、実質は「貸付け」であると断定したのです。この判決の核心は、「利用者が実質的に支払い責任を負う構造(リコース的機能)があれば、それは貸金業である」という経済的実質説にあります。B2Bの事業用ファクタリングにおいても、この論理は同様に適用されます。

| 比較項目 | ウィズリコース(融資) | ノンリコース(売買) |

|---|---|---|

| 貸倒れリスクの所在 | 利用者(譲渡人) | ファクタリング会社(譲受人) |

| 法的性質 | 金銭消費貸借(借金) | 債権売買(資産譲渡) |

| 主な規制法 | 貸金業法・利息制限法 | 民法(債権譲渡規定) |

第2章:裏側の数理——あなたの手数料が高いのは「売掛先の信用」のせいだけではない

ファクタリングの手数料が銀行融資に比べて高く設定されていることに対し、不当性を感じる経営者は少なくありません。しかし、完全なノンリコース取引である以上、その価格決定には極めてシビアな数理モデルが介在しています。

価格決定の方程式:期待損失の算定

ファクタリング会社が提示する買い取り価格は、基本的には以下の数理モデルに基づいて算出されます。

買い取り価格 = 債権額 × (1 – (1 – 回収率) × 倒産確率)

銀行融資との決定的な違いは、この式に「利用者の信用力」がほぼ含まれない点にあります。業者が負うリスクは「売掛先が支払わなくなるリスク」一点に集約されるため、売掛先の格付けがダイレクトに価格へ反映されます。

「否認権(クローバック)」リスクという隠れたコスト

手数料を押し上げる要因は、単なる倒産リスクだけではありません。法務的に最も重いのが、破産法に定められた「否認権」のリスクです。債権を買い取った後、売主(利用者)が破産した場合、破産管財人が「その譲渡は不当に安い価格で行われた」あるいは「特定の債権者だけを利する行為だ」と主張し、譲渡自体を無効化(否認)することがあります。業者がこの法的取消リスクをプレミアムとして上乗せするため、二社間ファクタリングの手数料は10%〜20%と高止まりする数学的必然があるのです。

実効レートの正体:2026年現在の市場相場

広告上の「最低手数料」ではなく、実際の運用データに基づいた「実効レート」は以下の通りです。

| 契約形態 | 実効レート相場 | リスクの主な内訳 |

|---|---|---|

| 3社間取引 | 1.0% ~ 5.0% | 純粋な売掛先の倒産リスク |

| 2社間取引(オンライン) | 2.0% ~ 12.0% | 二重譲渡リスク・事務コスト |

| 2社間取引(対面・柔軟審査) | 10.0% ~ 18.0% | 否認権リスク・回収代行リスク |

この手数料の差は、単なる利益の上乗せではなく、業者が肩代わりするリスクの大きさに比例しています。もし上場企業宛の優良債権に対し、20%近い手数料を要求されるのであれば、それは数理的合理性を欠いた「不当な搾取」であると判断すべきです。

第3章:CFOのための財務戦略——オフバランス化とROA改善の「舞台裏」

単なる「延命措置」としての資金調達を超え、ファクタリングを財務戦略として活用する企業が増えています。ここで鍵となるのが、売掛金を貸借対照表(B/S)から切り離す「オフバランス化」です。しかし、すべてのファクタリングがオフバランスを認められるわけではありません。そこには、会計基準が定める峻烈な「支配の移転」の論理が存在します。

会計士が突きつける「支配の移転」と二つのアプローチ

日本の会計基準(企業会計基準第10号「金融商品に関する会計基準」)において、債権譲渡を「売却」として処理し、B/Sから消去するためには、譲渡された債権の「支配」が譲受人に移転している必要があります。ここで重要になるのが「財務構成要素アプローチ」という考え方です。

現在の日本の基準では、資産を構成する要素(元本を受け取る権利、回収を行う権利等)ごとに支配の移転を判断します。特に「リコース(償還請求権)」の有無は、資産の消去を認めるかどうかの決定的な分岐点となります。契約にリコース条項(買い戻し義務)が含まれていれば、それは法的に「資産の売却」ではなく「資産を担保にした借入れ(融資)」とみなされ、負債の部に計上されることになります。ノンリコースであることは、オフバランス化のための絶対条件なのです。

財務諸表はどう変化するか:B/Sの「化粧」と実利

ノンリコース・ファクタリングによって売掛金を現金化し、その資金を負債の返済に充てた場合、財務諸表には劇的な変化が生じます。以下の表は、1億円の債権をファクタリング(手数料10%と仮定)し、そのまま買掛金の支払いに充てた場合のシミュレーションです。

| 勘定科目 | 実行前(単位:百万円) | 実行後(オフバランス) |

|---|---|---|

| 現金・預金 | 50 | 140(+90) |

| 売掛金 | 200 | 100(△100) |

| 流動資産合計 | 250 | 240(△10) |

| 負債合計(買掛金等) | 350 | 250(△100) |

| 総資産 | 650 | 640(△10) |

この「B/Sのスリム化」がもたらす最大のメリットは、ROA(総資産利益率)と自己資本比率の向上です。分母である総資産が圧縮されるため、投資効率が高い企業と判定されます。また、銀行融資による資金調達は負債を増やし格付けを下げることがありますが、ファクタリングは資産の組み替えであるため、銀行側の評価を落とさずにキャッシュを確保できる戦略的な「化粧」となるのです。

格付けを死守するCFOの視点

「大手メーカーとの大型プロジェクトが重なり、売掛金が急増。一方で外注費の支払いが先行し、キャッシュフローが逼迫しました。銀行に追加融資を頼めば、債務超過リスクが高まり次期の金利が上がる。そこで、手数料を『格付けを維持するためのコスト』と割り切り、完全ノンリコースで3億円を早期現金化。結果、負債を増やさず無事に決算を乗り切り、メインバンクからの信頼を勝ち取りました。」(精密機器メーカー CFO A氏)

第4章:実名比較。主要各社の「ノンリコース」スペックと審査の壁

「ノンリコース(償還請求権なし)」を謳う業者は多いですが、その審査手法や債権譲渡登記の扱いは千差万別です。2026年現在の最新市場データに基づき、経営者が自身の状況に照らしてどのサービスを選択すべきか、信頼できる主要4社の実態をプロの視点で解剖します。

| サービス名 | 実効手数料 | 審査の特記事項 | 債権譲渡登記 |

|---|---|---|---|

| QuQuMo | 1.0% 〜 14.8% | 2社間特化。オンライン完結で秘匿性が極めて高い。 | 原則なし |

| PAYTODAY | 1.0% 〜 9.5% | AI審査による高速回答。手数料上限の明示がありクリーン。 | なし(公式明言) |

| 株式会社No.1 | 2.0% 〜 15.0% | 建設・運送等、業種特化プランが豊富。対面での柔軟審査。 | 案件により相談 |

| トップ・マネジメント | 1.0% 〜 12.5% | 注文書買取(PO)の先駆者。2社間・3社間の使い分けが可能。 | 金額により必要 |

元業者による各社の「審査の壁」と実務解説

1. 株式会社アクティブサポート(QuQuMo)

2026年現在もオンラインファクタリングの代名詞的存在です。

プロの視点

QuQuMoが登記なしでノンリコースを実現できるのは、独自のスコアリング審査で「売掛先の破綻確率」を精緻に算出しているためです。ただし、売掛先が個人事業主の場合や、エビデンス(通帳のコピー等)が不鮮明な場合は審査通過が厳しくなる「デジタルならではの壁」があります。

2. Dual Life Partners株式会社(PAYTODAY)

OLTA等と並び、AI審査を主軸に据えつつ、女性経営者ならではの透明性の高い運営が特徴です。

プロの視点

手数料上限が9.5%(公式)と、2社間としては極めて低く抑えられています。これは、利用者の「銀行口座の入出金履歴」をAIが詳細に分析し、貸倒リスクを最小限に抑える仕組みが完成されているからです。不透明な追加費用を嫌う経営者に向いています。

3. 株式会社No.1

ビートレーディング等と並び、国内有数の拠点数と対面審査の柔軟さを誇ります。

プロの視点

最大の強みは「建設業」などの複雑な商慣習への理解です。AI審査では弾かれやすい「追加工事による請求」や「支払いサイトの長期化」についても、担当者が実情をヒアリングすることで、ノンリコースでの買取を可能にしています。

4. 株式会社トップ・マネジメント

GMOグループのサービス等と同様、大口案件や「注文書段階」での資金化に強みを持ちます。

プロの視点

同社は「ゼロゼロ融資」後の財務改善コンサルティングにも定評があります。登記が必要なケースは、債権額が高額(目安として500万円以上)で、かつ長期の契約になる場合が多いです。これは業者側がリスクを負うための「安全装置」であり、その分、手数料の引き下げ交渉がしやすいメリットがあります。

【ケーススタディ】ノンリコースが命運を分けた瞬間

- ペルソナ: 埼玉県・内装業・年商6,000万円。

- 状況: 元請けからの150万円の入金が、元請け自体の資金繰り悪化でストップ。

- 対応: 以前「株式会社No.1」で2社間ファクタリングを行っていた。

- 結果: 売掛先(元請け)がその後倒産したが、ノンリコース契約だったため、150万円を補填する必要はなく、自社の連鎖倒産を回避。

プロの分析

このケースで審査に通った決め手は、元請けに一定の資産(自社ビル等)があり、過去の支払い履歴に遅延がなかった点です。もしこれが「償還請求権あり」の契約であれば、この経営者は150万円を自腹で返済しなければならず、給与の支払いが滞っていたはずです。

注文書ファクタリング(POファイナンス)という新潮流

近年、納品前の「受注段階」で資金化する「注文書ファクタリング」が台頭しています。これは請求書買取よりリスクが高いため、手数料は5%〜20%と高めですが、材料費が先行する建設業やIT受託開発において強力な武器となります。ただし、未確定債権であるため、業者は「納品が完了しないリスク」を回避しようと、過去の取引実績や発注者の信用度を極めて厳格に審査します。ここでも「ノンリコース」が機能していなければ、万が一納品が遅れた際に地獄を見ることになります。

その「ノンリコース」は本物か? 契約書チェックリスト

悪質な業者は、契約書の一部に「実質的なリコース条項」を忍ばせます。以下の文言が含まれている場合、それはファクタリングを装った違法な貸付けの可能性が高いです。

- 「買戻し特約」:売掛先が支払わない場合、利用者が債権額を補填する義務。

- 「譲渡損害金」:支払遅延に対し、利息制限法を超える賠償を求める。

- 「連帯保証」:売主(個人)を保証人に立てさせ、事実上の借金とする。

第5章:【実録】偽装ファクタリングに沈んだ経営者と、救い出した正規業者の「血の通った」エピソード

「ノンリコース(償還請求権なし)」という言葉は、契約書の上ではわずか一行の記述に過ぎません。しかし、その一行があるかないか、あるいは「実質的に機能しているか」が、経営者の人生を天国と地獄に分かつ境界線となります。資金繰りの現場で繰り広げられた、二人の経営者の対照的な末路を辿ります。

偽装ファクタリングの罠に沈んだ建設業・B社長の末路

地方で小規模な土木業を営むB社長は、元請けの倒産により数千万円の売掛金が焦げ付き、直近の給与支払いに窮していました。そんな時、SNSで「審査なし・秘密厳守・即日現金化」を謳う業者と接触しました。提示された書類は「債権譲渡契約」という体裁でしたが、特約条項には以下の文言が隠されていました。

「売掛先が支払わない場合、乙(B社長)は本債権を額面で買い戻さなければならない」

業者は「形式的なものですから」と微笑みましたが、これが決定的な「リコース(償還請求権)」でした。その数ヶ月後、別の取引先も連鎖倒産し、B社長は買い戻し資金を捻出できなくなりました。すると業者は豹変。「これは預かった金の横領だ」「警察に突き出す」と、深夜を問わずB社長やその家族にまで執拗な追い込みを開始。実質的な利息は年利換算で300%を超え、会社は倒産、長年築いた信用は瓦解しました。契約書内の小さな毒薬が、すべてを破壊したのです。

救い出した正規業者——製造業・C社長の「経営の再生」

一方、金属加工業を営むC社長は、主要顧客の経営不安をいち早く察知しました。もし倒産すれば連鎖倒産は必至。C社長は、手数料の安さではなく「完全ノンリコース」を明言している大手(OLTAやQuQuMoなど)に相談しました。

業者の審査は顧客の財務状況に集中し、最終的に「手数料9%」で買い取りが成立。その2ヶ月後、懸念通り売掛先が倒産。しかし、C社長の元に督促は一切来ませんでした。契約書に刻まれたノンリコースが機能し、損失はすべてファクタリング会社が被ったのです。

| チェック項目 | 偽装ファクタリング(違法) | 正規ノンリコース(適法) |

|---|---|---|

| 償還請求権 | あり(買い戻し義務) | なし(リスクは業者が負担) |

| 担保・保証人 | 個人保証や不動産を求める | 原則不要 |

| 回収不能時の対応 | 刑事告訴をチラつかせ脅迫 | 淡々と損失処理を行う |

第6章:2.9兆円市場の未来——AI審査とB2B掛け払いへの進化

日本のファクタリング市場は、かつての「最後の手段」という汚名をそそぎ、2026年には市場規模が約2.9兆円に達すると予測されています。この成長の背景には、金融のデジタルシフトとノンリコースの標準化があります。

2030年への展望:ファクタリングは「意識しないインフラ」へ

これからのファクタリングは、SaaS型会計ソフト(Money Forwardやfreeeなど)や銀行の入出金データとシームレスに連携し、売掛金が発生した瞬間に「現金化」の選択肢が提示される、「エンベデッド・ファイナンス(組込型金融)」が主流となります。

Embedded Finance(エンベデッド・ファイナンス)|三菱UFJリサーチ&コンサルティング

参照:https://www.murc.jp/library/terms/aa/embedded-finance/

AIによるリアルタイム与信により、売掛先の支払い遅延リスクが秒単位で解析されます。リスクが正確に測定されることで、優良債権に対しては手数料がさらに下がり、中小企業でも銀行融資に代わる「経営の安全弁」としてノンリコース取引を日常的に利用できる時代が到来します。

まとめ:ノンリコースこそが「経営の安全弁」である

全6章を通じて、私たちが一貫して強調してきたのは、「ノンリコース(償還請求権なし)でないものは、ファクタリングではない」という冷徹な事実です。

不透明な経済情勢において、自社のB/Sから倒産リスクを切り離し、現金を確定させておくことは、臆病なことではなく、最も賢明な「守りの一手」です。手数料というコストを「将来の不確実性に対する保険料」と捉え、適正な業者と契約を結ぶこと。それが、真の意味で会社を守るプロの経営判断です。

あなたが今夜、資金繰りの重圧の中で手にしているその請求書は、ただの紙屑になるのか、それとも未来を拓く現金に変わるのか。法律と数理に基づいたノンリコースの盾を携え、最良の選択肢を掴み取ってください。

この記事の著者

中村陽介(資金調達マップ編集部)

資金調達や売掛債権の活用法など、経営者が抱える資金課題をテーマに編集・執筆を担当。元ファクタリング会社に勤務していた経験を活かし、ファクタリングの仕組みや活用ポイントについて、実務的な視点から分かりやすく伝えることを重視している。

会社ランキング ファクタリングシークで

今すぐ確認する