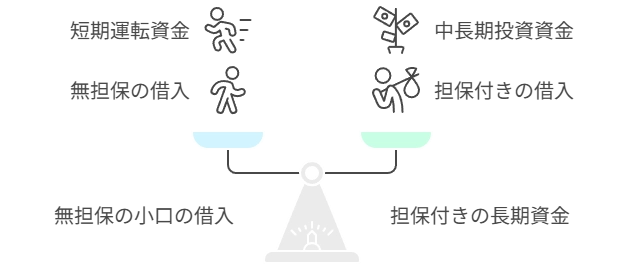

オリックスのビジネスローンの全体像

だれに・何を・どう使うかを、現場の順番でつかむ

この章は、日々の資金繰りを担う経営者や経理担当の方が迷わないよう、必要な要点を実務の順で並べ直しました。 対象は法人と個人事業主です。 目的は二つに分かれます。 一つは仕入や外注費、人件費、広告などの短期運転資金への対応。 もう一つは設備更新や出店・移転といった中長期の投資です。 強みは、無担保の小口と担保付の長期資金を同じグループ内で切り替えられる点にあります。 まず短期の運転は無担保の極度型が中心になります。 必要なときに引き出し、売掛の入金に合わせてこまめに返す運用がしやすいからです。 この繰り返しで平均残高が下がり、表面金利が高めの局面でも実質負担を抑えやすくなります。 一方で、回収まで時間がかかる投資は担保付の長期資金に載せ替えるのが基本です。 返済期間を長めに取り、必要に応じて初期の元金返済を抑えれば、月々の資金負担が安定します。 使い方の設計では、先に二つの決めごとを置きます。 一つ目は残高の目安です。 平時は限度額の三〜五割、繁忙期の直前だけ六〜七割へ上げ、落ち着いたら二〜三割へ戻す流れを標準にします。 二つ目は返済のきっかけで、売掛入金の翌営業日に一定割合を自動的に返すルールを数値で固定します。 これらは週次の資金繰り表に反映し、越えたら止める、入ったら返すを機械的に動かしましょう。 申込時に確認されるのは「資金が本当に必要か」「返す元が用意できているか」の二点です。 決算や月次試算の数字だけでなく、請求から入金までの時系列CSV、在庫台帳、見積・発注・契約、広告の出稿計画など、手元の一次資料で裏づけると話が早く進みます。 既存借入の返済履歴、納税や社会保険の納付状況、上位取引先への売上の偏りも見られます。 流れ自体はシンプルです。 相談またはオンライン申込→必要書類の提出→審査→条件提示→契約→入金という順番になります。 無担保の小口は比較的速く進み、担保付は物件評価や現地確認が入るため、準備の厚みが速度を左右します。 コストは金利だけで判断せず、事務手数料や振替費用、登記なども含めた実質年率(APR)で管理します。 毎週のミーティングでは、残高、利息と手数料の合計、在庫回転、売掛の回収日数、粗利率、主要取引先の比率を同じ画面で確認してください。 閾値を割った指標が出た週は、新しい借入の増額を止め、任意返済を優先するのが安全です。 そして、季節をまたいでも必要な資金が続くと判断できた費目だけ、担保付の長期資金へ段階的に置き換えます。 極度型は短い波を受け止める役割に戻し、全体の負担を少しずつ下げるという考え方です。 まとめとして、今日の運転は極度型で機敏に、長く効く支出は担保付で落ち着いて。 その前提として「いつ・何に・いくら使い、どの入金で返すか」を一枚に書き出し、書類は初回で整合させる。 残高と返済のルールは先に決める。 この三点を押さえれば、スピードとコストのつり合いが取りやすくなり、次の増枠や条件の相談もしやすくなります。

商品ラインアップと使い分け(無担保/担保付)

無担保の小口運転と担保付の中長期投資を“並列設計”で使い分ける

使い分けの起点は資金使途と回収サイトの一致です。 入金までのズレが短い運転資金は無担保の極度型が有効で、反復利用と部分返済で平均残高を抑えられます。 一方で、回収が中長期にまたがる設備更新や出店は担保付の長期資金で平準化するのが合理的です。 実務では両者を二者択一にせず、並列で設計します。 具体的には、平時は極度型を月商の三〜五割以内で回し、繁忙期前だけ使用率を六〜七割へ一時的に引き上げます。 その間に在庫回転や売掛回収の実績が積み上がったら、恒常化した資金需要分だけ担保付で置き換え、APRを段階的に下げます。 こうすると短期の柔軟性を維持しながら、総コストの天井を抑えられます。 目安の設計手順は三段階です。 一つ目は「必要枠の逆算」で、月次の最大資金ギャップを売掛サイトと在庫回転から算定します。 二つ目は「返済ピッチの定義」で、売上入金の翌営業日に何%を任意返済するかをルール化します。 三つ目は「置換条件の明文化」で、在庫や人件費が一定期間以上高止まりしたら担保付に切り替える閾値を決めます。 なお、広告投資のように成果が不確実な費目は、極度型の利用増を“成果連動”に限定し、CVRやCPAが目標未達の週は借入増を自動停止します。 これにより、運転資金が慢性的な残高に固定化される事態を避けられます。 次の表は需要タイプごとの推奨系統と設計の要点です。 社内レビュー用の簡易チェックとしても機能します。

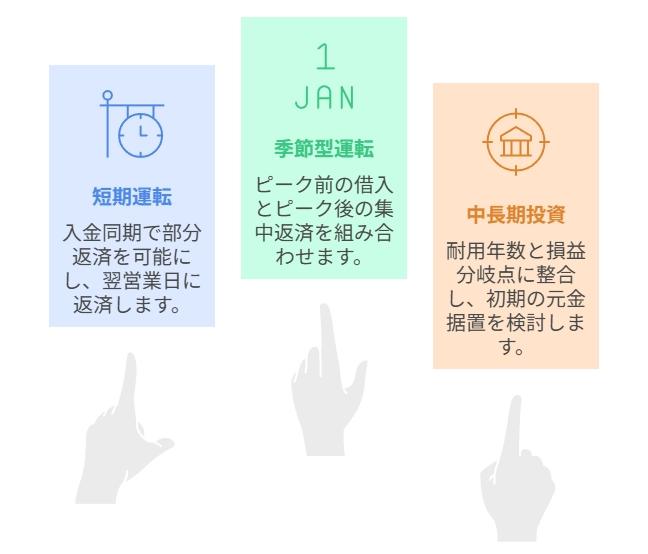

| 資金需要タイプ | 典型的な使途 | 推奨系統 | 返済イメージ | 設計の要点 |

|---|---|---|---|---|

| 短期運転(反復) | 仕入・外注・人件費・広告 | 無担保の極度型 | 入金ごとに部分返済を徹底 | 枠=月商の0.5〜1.0倍目安。 週次で残高目安線を可視化。 |

| 季節型運転 | 繁忙期の在庫積み増し | 極度型+短期証書 | ピーク前借入→ピーク後集中返済 | 在庫回転×粗利率で上限固定。 広告は成果連動で段階投入。 |

| 中長期投資 | 設備更新・出店・移転 | 担保付の長期資金 | 長期分割や元金据置で平準化 | 耐用年数と損益分岐に整合。 固定費上昇を事前試算。 |

金利・限度額・審査の見られ方(実務の要点)

一次資料で「資金の必然」と「返済原資の再現性」を端的に示す

金利と限度額は担保や返済期間、財務の安定性、代表者の個人与信、既存借入の返済履歴で決まります。 短期無担保で履歴が薄いほど表面金利は上振れやすく、担保付で長期かつ安定収益なら抑えやすいという力学が働きます。 しかし、可決と条件の分水嶺は提出資料の質にあります。 実務で効くのは、過去十二か月の売上推移を主要取引先別に分解した表、請求から入金までのタイムラインCSV、主要商品の在庫回転表、納税と社会保険の納付状況、既存借入の返済予定表、代表者与信の支払実績という六点セットです。 これらを初回提出で整合させるだけで、差し戻しが減り、条件提示の速度が上がります。 あわせて、A4一枚の資金設計図を添えます。 目的、必要金額、費目内訳、投入時期、売上計画、入金見込み、返済計画、希望額未達時の縮小案を一枚で示すと、審査側が論点を瞬時に把握できます。 無担保の極度型を使う場合は、任意返済のトリガーを明文化します。 具体的には、売掛入金翌営業日に売上の何%を返済するか、月末の目標残高、繁忙期の上限残高を数値で置きます。 さらに、上位三社の売上集中度を毎月トラッキングし、五〇%超なら代替先の開拓計画や与信配分の見直しを、短いメモでも良いので添付します。 これで返済原資の“再現性”に対する懸念を和らげられます。 限度額は使い切らない設計が前提です。 平時は三〜五割の使用に抑え、繁忙期前だけ六〜七割、繁忙期後は二〜三割へ即時減圧というレンジを運用ルールに落とします。 週次の資金繰り表には残高の目安線を引き、異常値の検知を容易にします。 併せて、広告や仕入の増額は“成果連動”に限定し、CVRや在庫回転が閾値を割った週は自動的に新規借入を停止します。 このように、数値と一次資料で「資金の入口から回収、返済までの一本線」を可視化することが、金利と枠の交渉を優位に進める近道です。

申し込み〜入金までの流れと必要書類

「初回提出で整合させる」ことが最短ルートになる

申込から入金までの基本フローは「事前相談またはオンライン仮申込→必要書類提出→審査→条件提示→契約→入金」という順番です。 無担保の小口はオンラインでの往復が中心になりやすく、担保付は現地確認や物件評価などの工程が加わります。 スピードを決めるのは、提出物の網羅性と数字の整合性です。 直近二期分の決算書と勘定科目内訳書、足元の月次試算表、商業登記や印鑑証明等の会社書類、入出金のエビデンスである通帳やネットバンキング明細、売上レポート、既存借入の返済予定表、納税と社会保険の納付状況は、初回提出で一式を整えて出すのが鉄則です。 資金使途の裏付けも同時に揃えます。 見積、発注、契約、在庫台帳、媒体出稿計画、仕入計画など、資金がどの支出に変換され、どの入金で戻るかが追跡できる一次資料をセットで用意します。 ここに一枚物の資金設計図を添えます。 目的、金額、費目内訳、投入時期、売上と入金の見込み、返済計画、希望額未達時の縮小案を簡潔に示すと、審査側の確認往復が目に見えて減ります。 無担保の極度型を併用する場合は、売掛入金翌営業日の任意返済割合、月末の目標残高、繁忙期の上限残高という運用ルールも記載します。 担保付を検討する場合は、物件の所在地や用途、賃料水準、稼働率、固定資産税額、図面と写真、主要テナント契約、修繕履歴、関係法令のポイントを表形式でまとめます。 社内体制では、経理、営業、物流、制作の四部署で役割を分担し、CSVの抽出フォーマットを共通化しておくと、二回目以降の申込でも同じ型を使い回せます。 また、上位三社の売上集中度、在庫回転、売掛回収日数、広告の主要指標は週次でモニタリングし、異常が出た場合の行動を事前にルール化します。 例えば「売上の集中度が五〇%を超えたら新規先の商談数を週単位で増やす」「売掛回収が遅延したら新規借入の増額を停止する」といった具体的行動です。 こうした事前準備があると、条件提示の段階で過度に保守的な条件が出たときにも、一次資料を根拠に柔らかく交渉できます。 交渉では、返済原資の再現性とリスクコントロールの設計が伝われば、金利や限度額、返済期間の調整余地が生まれます。 そして、契約と入金の段取りでは、引落口座と売上入金口座の動線を最適化し、約定引落日前日の残高確保プロセスを業務フローに落とし込むことが、実行後の事故と余計な手数料の発生を防ぐ近道になります。

返済方式・手数料・口座運用(コストの実像)

APRで管理し、返済ピッチと手数料を「日常の運用」に埋め込む

コストは表面金利だけでなく、事務手数料、印紙、口座振替手数料、送金費用、繰上返済や任意返済の手続費用、場合によっては保証や登記関連費用を含めた実質年率で管理します。 極度型でこまめに借入と返済を繰り返す運用は、平均残高が落ちるためAPRを下げやすい反面、振替や送金の手数料が積み上がることがあります。 そのため、返済ピッチ、月末目標残高、繁忙期上限残高、月次の手数料見積という四点を運用ルールに落としておくことが重要です。 元利均等は支出の平準性に優れ、元金均等は総支払額の早期抑制に寄与します。 一方、運転資金の極度型では、売掛入金翌営業日の任意返済という仕組みづくりの方が効果的に機能します。 月次会議では、残高、利息、手数料、在庫回転、売掛回収の五点を一枚で確認し、異常の型を共有します。 例えば、利息が増えているのに在庫回転が悪化している場合は、仕入や広告の投入順が崩れているシグナルです。 逆に、在庫回転が改善しているのに残高が高止まりしている場合は、任意返済の実行が遅い可能性があります。 口座運用では、売上入金口座と約定引落口座を分けるか一本化するかを、現金管理の体制に合わせて決めます。 分ける場合は資金の見える化が進みますが、振替回数が増えると手数料がかさみます。 一本化する場合は残高の下振れに注意し、日次での残高監視と引落日前日リマインドを業務フロー化します。 また、広告投資や外注費を極度型で賄うときは、成果指標と連動した自動停止ルールを設けます。 具体的には、CVRやCPAが事前の閾値を割り込んだ週は新規借入の増額を自動停止し、翌週の改善が確認できるまで凍結します。 さらに、年次の資金繰り計画には、繁忙期の在庫積み増し、賞与や納税などの一時的なキャッシュアウト、設備更新の見込みを織り込み、極度型の使用率レンジを季節で明文化します。 平時は三〜五割、繁忙期前は六〜七割、繁忙期後は二〜三割というレンジを全社で共有し、ダッシュボードに残高目安線を表示します。 最後に、APRの下落を狙うなら、恒常化した資金需要を担保付の長期資金へ段階的に置き換える計画を併走させます。 この置換が進むと、運転の柔軟性を維持しながら、総コストの天井を抑えられます。 返済方式、手数料、口座運用、置換計画を一体で設計することが、実務のコストコントロールを安定させる鍵になります。

体験談:在庫先行投資を回し切るまでの21日

「限度額の三割運用」と「週次資金繰り」で乗り切った小売卸のケース

2025年6月。 東京都台東区でアパレルの小売卸を営むA社は、秋物の先行仕入に踏み切りました。 年商は3.6億円。 従業員は12名。 売掛の回収サイトは月末締め翌々月15日で実質45〜60日。 粗利率は38%。 A社はオリックスのビジネスローンの無担保極度枠2,000万円を保有し、平時は残高を600〜800万円のレンジ、すなわち限度額の三〜四割で運用する内規を敷いていました。 仕入ピークは7月第2週と見込まれ、5月末の時点で卸先4社から合計3,100万円の内示を獲得。 倉庫は足立区の委託拠点で、6月末までに在庫2,400万円を積み上げる計画でした。 6月3日(月)10:00。 借入残高を1,500万円まで引き上げ、14:30に主要仕入先2社へ計1,200万円を振込。 6月10日(火)17:45に追加仕入300万円を実行。 6月18日(水)9:20に物流費120万円を計上。 倉庫入庫は6月19日から24日にかけて6便で順次受け入れ、SKUは合計1,180点、うち新規型番は420点でした。 出荷は6月21日(金)から先行スタートし、月末までの売掛計上は1,950万円。 月初に作成した週次資金繰り表では、週内の任意返済トリガーを「売掛入金翌営業日15:00までに当該売上の30%を返済」と定義。 ダッシュボード上に「目安残高線」を設定し、平時5割、繁忙期前6〜7割、繁忙期後2〜3割のレンジを色分けで可視化しました。 7月15日(月)9:30。 6月計上分の入金980万円を確認し、10:10に500万円を任意返済。 7月31日(水)15:40には追加入金870万円が着金し、18:10に1,100万円を返済。 月末時点の残高は700万円となり、平均残高は6月1,120万円、7月1,040万円で推移しました。 任意返済は6回実行。 1回あたりの平均返済額は約270万円。 在庫回転は47日から41日へ改善。 売掛回収日数は58日から53日へ5日短縮。 取引先C社の支払条件は翌々月末から翌月末へ改定され、以降の資金ギャップが縮小しました。 会議体は毎週火曜9:15から15分間の定例で、営業、物流、経理の三部門が参加。 Googleスプレッドシートで在庫回転とCVRを同一画面に表示し、CVRが目標を0.5ポイント下回った週は広告入札を即時縮小、同時に新規借入を停止する運用に切り替えました。 これにより、広告先行で在庫が滞留する事態を回避。 物流側は波動に合わせて木曜入庫を火曜入庫へ前倒し、請求書発行と出荷の同日化を徹底し、売上認識と請求のズレを3件から0件に圧縮しました。 期中に発生したイレギュラーは、卸先D社の検品差戻し120点のみで、再出荷は48時間以内に完了。 差戻し期間中は新規仕入を凍結し、残高の高止まりを回避しました。 7月の金利負担は想定比−18%。 これは「入金同期の任意返済」と「繁忙期後の速やかな減圧」による平均残高の低下が要因でした。 8月第1週には在庫消化の前倒しが奏功し、残高は540万円へ。 9月からは広告費を月次120万円から150万円へ段階増額しつつも、目標残高上限は800万円に据え置き、資金クッションを確保しました。 代表のS氏は「設計図どおりに回ったことが何よりの収穫でした」と語ります。 観測値に基づく“入金と返済の同期”が、恐怖感よりも再現性の手応えを残した21日間でした。 このケースの教訓は三点に集約できます。 一つ目は、平時三〜五割運用と繁忙期レンジの事前合意です。 二つ目は、任意返済トリガーの数値化です。 三つ目は、広告や仕入の増額を成果連動に限定し、閾値割れ時は自動停止する仕組み化です。 いずれも「人の頑張り」ではなく「運用ルール」で残高を制御する仕立てにしている点が、実務で効きました。

向いていないケースと弱点

「資金需要が曖昧」「返済原資が脆弱」「スピード最優先」では適合しにくい

すべての事業にオリックスのビジネスローンが最適とは限りません。 向いていない場面と弱点を先に明示します。 第一に、資金使途が一次資料で裏付けられないケースです。 見積や発注、契約、在庫台帳、媒体出稿計画などの「具体的な支出の証拠」がないと、資金の必然性が立ちません。 その結果、可決が得にくく、得られても枠が小さいか、条件が保守的になりがちです。 第二に、返済原資が不安定なビジネスモデルです。 取引先が少数に集中し、月次の売上が大きく上下する業態では、入金と返済の同期が崩れやすいです。 極度型を使っても任意返済の実行が遅れ、平均残高が高止まりしやすくなります。 第三に、スピードが最優先となる特殊な案件です。 たとえば入札の応札保証や、非常に短いタイムラインの在庫買い切りのように、数日の遅延が致命的になる類型です。 オリックスは審査の丁寧さが強みである一方、超短期の案件では最速の選択肢とならない可能性があります。 第四に、内部管理が弱い組織です。 試算表の更新が遅い、預金残高と帳簿の不一致が常態化、納税や社会保険に遅延がある、既存借入の返済遅延が散見される、といった状況はネガティブに作用します。 書類の網羅性と整合性が審査の前提になるため、整っていないと往復に時間がかかります。 第五に、担保付の長期資金を検討する場合です。 物件評価、賃料水準、稼働率、法規制、テナント契約、修繕履歴など、確認項目が多岐にわたります。 したがって審査工程は短縮しにくく、案件の性質によっては別スキームとの比較が必要です。 以上の弱点に対する対処は三つです。 一つ目は段階設計です。 必要額の三〜七割でまず可決を取り、在庫や受注の確度が上がったタイミングで増枠や追加実行を相談します。 二つ目は分散です。 上位三社の売上集中度を五〇%未満に保ち、売掛サイトと値引条件を交渉して、資金回収のばらつきを減らします。 三つ目はルール化です。 売掛入金翌営業日の任意返済、繁忙期前後の残高レンジ、広告や仕入の成果連動などを社内規程に落とし込み、実行責任を明確化します。 それでも「極端な短期性」「大型で不確実性の高い投資」「管理体制の脆弱性」が並存する場合は、制度融資や売掛債権の早期化、在庫ファイナンス、共同出資など、別スキームを主軸に据える判断が現実的です。 選択の基準は、資金の到達スピード、APR、運用の再現性の三点です。 これらを定量で比較し、プロジェクトのリスクプロファイルに沿って主従を決めることが、遠回りに見えて最短の資金調達になります。

他社との比較軸(銀行/制度融資/ノンバンク)

「スピード」「コスト」「柔軟性」で並べると立ち位置が見える

他社の融資スキームと比較すると、オリックスのビジネスローンは独自のポジションが浮かび上がります。 銀行のプロパーローンは金利水準が低く、長期返済が可能である反面、審査の厳格さと時間の長さがネックです。 制度融資は自治体と信用保証協会が絡み、保証料込みでも総コストが低いのが利点ですが、手続きが煩雑で可決までの期間は数週間を要することが多いです。 ノンバンクは可決が迅速で、書類も少なく柔軟な審査が期待できますが、金利水準が高止まりしやすく、APRでは割高になります。 オリックスはこれらの中間的な位置にあります。 無担保枠ではノンバンクに近いスピード感を持ちながら、担保付では銀行に近い金利水準を提示できる点が特徴です。 グループ内で無担保と担保付を接続できるため、事業の成長フェーズごとに移行しやすい設計を描けます。 たとえば創業2年目の個人事業主が運転資金を極度型で回し、売上が安定した3年目に不動産担保付で置き換える、といった段階設計が現実的に可能です。 次の表は代表的な比較軸を整理したものです。

| 比較軸 | 銀行プロパー | 制度融資 | ノンバンク | オリックス |

|---|---|---|---|---|

| スピード | △(数週間〜数か月) | △(自治体・保証協会の処理待ち) | ◎(即日〜数日) | ◯(小口は速い。担保付は中庸) |

| コスト(APR) | ◎(最低水準) | ◎(保証料込みでも低水準) | △(高め) | ◯(商品構成で調整可能) |

| 柔軟性 | △(要件厳格) | △(制度要件に縛られる) | ◯(審査基準が緩やか) | ◯(無担保/担保付の接続が可能) |

| 必要書類 | 多い(決算・試算表・各種証明) | 多い(保証協会指定の一式) | 少なめ(試算表・売上資料中心) | 中程度(担保付では追加あり) |

よくある失敗と回避策(チェックリスト)

「残高の使い切り」「資金使途の曖昧さ」「返済同期の崩れ」を防ぐ

現場で頻発する失敗は三つに集約されます。 第一は、限度額を常時八〜九割使い切り、突発的な支出に対応できないことです。 第二は、資金使途が曖昧で、在庫や広告、外注費に場当たり的に充当し、回収と同期しないことです。 第三は、返済を月末固定にしてしまい、入金が遅れた場合に残高が戻らず、金利負担が累積することです。 これらを回避するために、社内規程としてチェックリストを持つことが有効です。 例えば「平時の使用率は限度額の三〜五割」「売掛入金日の翌営業日に必ず部分返済」「主要取引先三社の売上集中度を毎月確認」「納税や社保の滞納は即時復元策を実行」などです。 また、希望額が満額出ない場合を想定した縮小計画を事前に作っておき、審査時に添付すると、条件交渉が柔らかくなります。 金利以外の手数料や諸経費も含めたAPRを共通言語とし、月次レビューの定例会で「利息と成果の整合性」を確認する体制を敷くと、失敗を未然に防げます。 実務では「数値と一次資料」「週次での残高レンジ確認」「成果連動の借入ルール化」の三点を徹底するだけで、想像以上に事故が減ります。

実務チェックリスト最終版

申込前・審査中・実行後の三段階で「数値と一次資料」を運用に落とし込む

実務の最終確認として、オリックスのビジネスローンを安全に使い切るためのチェックリストを三段階で整理します。 まず申込前の段階です。 資金使途は発注書や見積、契約、在庫台帳、媒体出稿計画などの一次資料で裏付けられているかを確認します。 使途ごとに金額を分解し、投入時期と入金時期をタイムラインに落とし、回収サイト内で返済が完了する設計になっているかを点検します。 売上の集中度は上位三社で五〇%未満かを毎月測定し、超える場合は代替先の商談数や見積提出数を週次で増やすアクションを明文化します。 月商、粗利率、在庫回転、売掛回収日数、固定費率から必要枠を逆算し、平時三〜五割、繁忙期前六〜七割、繁忙期後二〜三割という運用レンジをダッシュボードに表示します。 決算二期分と足元の試算表、通帳やネットバンキングの明細、既存借入の返済予定表、納税と社会保険の納付状況は、初回提出で整合させる前提でパッケージ化します。 ここまでが整っていれば、審査への入口でつまずく確率は大幅に下がります。

次に審査中の段階です。 提出データの差し戻しを防ぐために、CSVの列見出しと数値の整合性を部署横断で確認します。 請求から入金までのタイムラインには、請求日、検収日、入金日、金額、相手先、備考欄を設け、遅延理由があれば必ず記録します。 無担保の極度型を併用する場合は、任意返済のトリガーを数値化して書面化します。 具体的には「売掛入金翌営業日一五時までに当該売上の三〇%を返済」「月末目標残高は限度額の四割」「繁忙期上限は七割、超過時は新規借入停止」というように、行動に直結する文言にします。 併せて、希望額未達時の縮小案を一枚にまとめ、費目の優先順位とカット幅をあらかじめ示します。 この「代替案の先出し」によって、条件提示での対話が具体になり、金利、限度額、返済期間の調整余地が生まれます。 担保付を検討している場合は、物件の賃料水準と稼働率、修繕履歴、主要テナントの契約情報を表形式で示し、物件評価の初動を速めます。

最後に実行後の段階です。 運用の肝は「入金と返済の同期」と「残高レンジの維持」です。 週次の資金繰り表に残高の目安線を引き、在庫回転と売掛回収日数を同じ画面でモニタリングします。 利息が前月比で増えているのに在庫回転が悪化している場合は、仕入や広告の投入順序の見直しを即時に発動します。 逆に在庫回転が改善しているのに残高が下がらない場合は、任意返済の実行遅延が疑われます。 口座設計では、売上入金口座と約定引落口座を一本化するなら日次残高の監視と引落日前日の自動リマインドをルーチン化します。 分けるなら振替手数料の増加をAPRに反映し、月次会議で「利息+手数料」の合計推移を確認します。 広告や外注費の増額は必ず成果連動にし、CVRやCPAが閾値を割り込んだ週は新規借入の増額を自動停止するルールを維持します。 さらに、中期では「置換計画」を走らせます。 恒常化した資金需要は担保付の長期資金へ段階的に置き換え、極度型は短期の波動吸収に専念させることで、柔軟性を保ったままAPRの天井を下げます。 これら三段階の運用が定着すると、審査の印象がよくなるだけでなく、次回以降の増枠や条件交渉も通しやすくなります。 総じて、数値と一次資料を「準備物」ではなく「運用ルール」として日常に埋め込むことが、ビジネスローンを安全に使いこなす最短ルートです。

まとめと次アクション

「資金の必然→返済原資→段階設計」をワンシートに落とし込み、今日から回す

本稿の結論は明確です。 オリックスのビジネスローンを安全に使い切るには、資金の必然を一次資料で示し、返済原資の再現性を数値で裏付け、無担保と担保付を段階的に切り替える設計を先に決めることです。 そして、その三点をA4一枚のワンシートに落とし込み、社内運用へ固定化することが実務の近道です。 今日からやるべき次アクションは五つだけです。 一つ目は、資金使途の証跡をフォルダで整理することです。 見積、発注、契約、在庫台帳、媒体出稿計画、請求と入金のCSVを「用途別」「月別」に分け、誰でも二クリックで取り出せる状態にします。 二つ目は、週次の資金繰り表に残高目安線を引くことです。 平時は三〜五割、繁忙期前は六〜七割、繁忙期後は二〜三割というレンジを色分け表示し、越えたら新規借入停止の自動ルールを設定します。 三つ目は、任意返済のトリガーを数値で明文化することです。 売掛入金翌営業日一五時までに当該売上の三〇%を返済という基準を標準にし、実行確認を毎週の定例でチェックします。 四つ目は、上位三社の売上集中度を毎月点検することです。 五〇%を超えたら代替先の商談数、見積提出数、与信枠の配分を週次で増やし、回収遅延に対する耐性を底上げします。 五つ目は、置換計画を年次で走らせることです。 恒常化した資金需要は担保付の長期資金へ移し、極度型は短期の波動吸収に専念させることで、柔軟性を維持したままAPRの天井を下げます。 これらを運用ルールとして定着させると、審査の入口での差し戻しが減り、条件提示までの時間が短縮されます。 実行後も、利息と手数料の合算をAPRでモニタリングする文化が根づき、残高の高止まりを早期に是正できます。 また、社内のデータ整合が保たれるため、次回の増枠や条件交渉の交渉力も上がります。 重要なのは「人の頑張り」に頼らず「仕組み」で回すことです。 句読点レベルの細部も含めてフォーマットを固定し、誰が見ても同じ判断ができる状態を作れば、ビジネスローンは事業成長のボトルネックではなく、計画を前に進める推進装置になります。 最後に、運転資金の極度型は速く、担保付の長期資金は強いという特性を忘れないでください。 速さと強さは同じ器の中で両立します。 その接続を設計で担保することが、事業者にとって最も安定した資金調達の“型”になります。

この記事の著者

田辺翔太(資金調達マップ編集部)

中小企業向けの融資制度やビジネスローンの比較記事を中心に編集・取材を行っている。事業者にとって有益な資金調達方法を公正な視点で紹介することをモットーとしている。

会社ランキング ファクタリングシークで

今すぐ確認する