- ビジネスローンの「独自審査」とは――定義と与信の枠組み

- 独自審査を行う主なプレイヤー(ノンバンク/ネット銀行/貸金業者)

- 評価軸はどこか――何を見られ、何が響くのか

- 可決率を上げる実務――申込前に整えるチェックリストと設計

- 独自審査が「向いていない」ケースと回避策

- 体験談:下町の製造小売が独自審査でつないだ48時間

- 独自審査に強い商品の型を比較(一般的な例示)

- 申込の流れと時間配分(当日可決を狙う段取り)

- 実質コストの見抜き方――APRで「高い・安い」を誤解しない

- よくある質問(FAQ)――独自審査の疑問を実務で解決

- 選び方のポイント――独自審査に強い会社を見分ける < li>まとめ――「甘さ」ではなく「設計」で通す

ビジネスローンの「独自審査」とは――定義と与信の枠組み

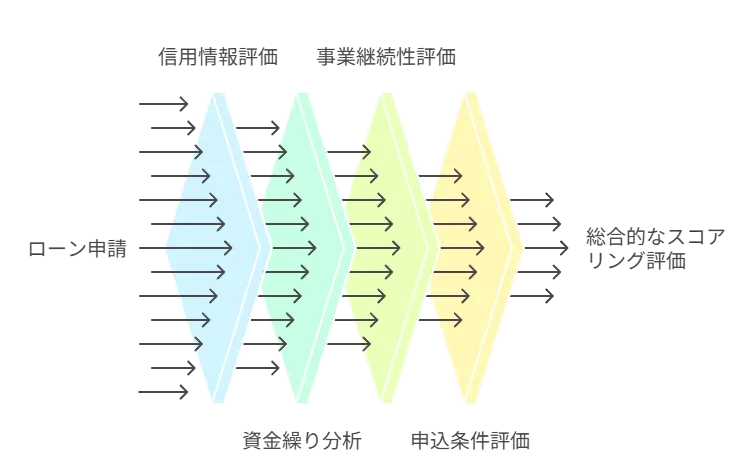

独自審査の基本構造(スコアリングと与信モデル)

独自審査とは、各社が自社のビジネスモデルに合わせて設計した与信モデルで申込者を評価する方式です。典型的には、①信用情報(延滞・異動・利用残高・照会回数)、②資金繰りの実態(口座の入出金履歴、平均残高、売上の季節性)、③事業の継続性(開業からの年数、顧客構成、売上の集中度)、④申込条件(使途・金額・期間・返済方式)を組み合わせ、スコアリングで閾値判定します。銀行の厳格な財務審査と比べ、提出書類は絞られる一方で、入出金データや日次売上など運転の「動き」を重視する傾向が強いのが特徴です。とくに近年は、インターネットバンキングのデータ連携や会計ソフトの明細取り込みにより、試算表だけでは見えない「入金サイクルの乱れ」「資金クッションの薄さ」まで機械的に検出されます。モデルは会社ごとに異なるため、同じ属性でも結果が割れることがありますが、背後では「返済原資の安定性」と「支払期日の規律性」という普遍的な軸が通っています。加えて、同一名義の他社借入やカード枠の利用率、携帯・公共料金の延滞履歴など、生活圏の信用行動もスコアに反映されやすく、総合点の積み上げで合否が決まります。

銀行・制度融資の審査との違い(信用情報と事業実績の扱い)

銀行や制度融資は、決算書や確定申告書に基づく分析(利益水準、自己資本、債務返済年数)を軸に、面談や担保評価を重ねて可否を判断します。プロパー融資では債務者区分や与信方針が作用するため、赤字や債務超過があると門前払いになりやすい一方、金利は低く、長期資金に向きます。これに対し独自審査のビジネスローンは、短期運転資金に適した「スピードと柔軟性」を優先し、月次・日次のキャッシュフローや口座回転を重視します。たとえば、決算が厳しくても、入金サイクルが短く回っており、平均残高が一定水準を維持している場合は評価が上振れする余地があります。逆に、黒字決算でも売掛回収が遅れがちで資金の波が激しいと、希望額が削られたり、返済方式(元利均等ではなく短期一括など)を条件提示されることもあります。総じて、銀行は「静止画(決算数値)」、独自審査は「動画(入出金の動き)」を見ると捉えると理解が進みます。どちらが甘いという話ではなく、評価の座標軸が異なるため、戦い方と整える書類が変わる――これが実務上の最重要ポイントです。

独自審査を行う主なプレイヤー(ノンバンク/ネット銀行/貸金業者)

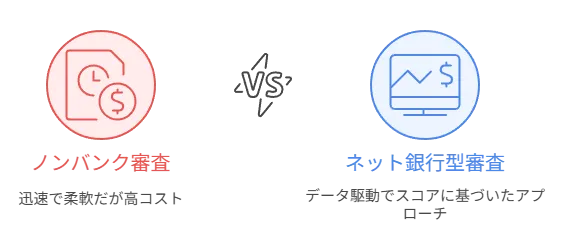

ノンバンクの審査の特徴(迅速性・柔軟性・データ重視)

ノンバンク系のビジネスローンは、申込から可否までの所要時間が短い反面、金利や手数料は相対的に高めです。審査は、信用情報とともに、口座入出金APIやオンライン提出書類から売上のトレンド、税・社保の納付状況、家賃・光熱費などの固定費の規律性まで広くチェックします。ここで効くのは「規則的な入金のリズム」と「固定費の遅延がない記録」。また、開業間もない事業や少額・短期のニーズにも適応しやすく、枠は小さくても即応してくれるのが強みです。一方で、他社借入が積み上がり、カード利用率が常に高止まりしていると、スコアが急速に悪化し、希望額は大きく減額されます。複数同時申込による照会の増加もマイナスです。審査は「点」ではなく「線」を見ます。前月からの残高推移、入金の偏り、終盤の資金ショートの兆候など、時系列の整合性が問われます。短時間での判断だからこそ、提出データの揃い方や、使途の具体性、返済計画の現実性が差を生みます。

ネット銀行型の審査(連携データとスコアのハイブリッド)

ネット銀行を中心に、会計ソフト・決済プラットフォーム・ECの売上データと連携し、スコアリングと人手のレビューを組み合わせる審査が一般化しています。特徴は、①APIで継続的に取引データを取得し、異常検知や売上の季節性を評価、②反社・本人確認はオンラインで迅速化、③与信の見直しを定期的に行い枠を自動増減――といった運用面の洗練です。実務では、売上ピークと納税・賞与など大型支出の時期が重なると資金繰りが荒れますが、こうした「山と谷」の形状がスコアに反映されます。よって、枠の余力があるときに短期のつなぎを小刻みに使い、入金後すぐに部分返済で残高を落としておくと、スコアが安定しやすい。逆に、常時フルに枠を使い切る運用は、モデル上「余裕がない」と判断されやすく、見直しで減額されることがあります。ネット銀行型は、書類の少なさと分析の深さが同居するため、データの正確性と同期の継続が可否に直結します。

評価軸はどこか――何を見られ、何が響くのか

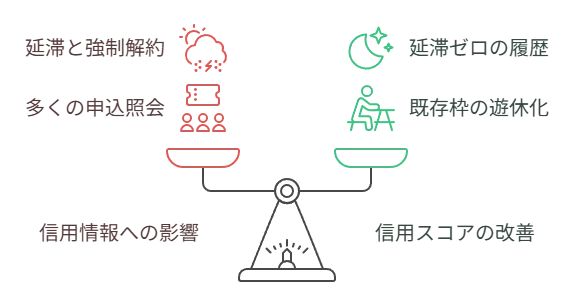

信用情報(JICC/CIC/全銀)と照会・延滞の扱い

信用情報は合否の土台です。直近の延滞、異動、強制解約は原則として大きな減点で、短期間に多くの申込照会が並ぶだけでもスコアは沈みます。個人事業主はプライベートのカード・割賦の延滞も影響するため、事業と私生活の支払いを分離し、固定費は口座振替で自動化して「延滞を作らない仕組み」を先に整えます。また、残高・極度の利用率が高止まりしていると、返済余力が乏しいと解釈されやすい。見た目の年商より「毎月の自由資金」が問われるため、売上の増加期でも、先行投資で現金が目減りしていれば評価は伸びません。加えて、携帯・公共料金・家賃の遅れは小さく見えても、与信モデルでは規律性の欠如として処理されることがあります。申込前1~2か月は、照会をむやみに増やさず、既存枠の遊休化(使っていないカードの解約・限度の見直し)で利用率を下げ、延滞ゼロの履歴を作る――この地味な整備が効きます。

財務・資金繰り指標(利益率、入金サイクル、負債比率)の読み方

独自審査は「返済原資の安定」を最重視します。売上総利益率が低く、粗利が月中で薄くなる業態は、同じ売上でも返済耐性が弱いと見なされがちです。逆に、入金サイクルが短く、回収が早い業態は評価が上がります。具体的には、①売掛回転日数、②平均日次残高、③月末の資金クッション(日商の何日分か)、④短期負債比率、⑤税・社保の未納有無――これらの組み合わせで「余裕」を測ります。決算が赤字でも、季節性を踏まえたキャッシュフロー計画が妥当で、仕入・人件費・固定費の支払い規律が保たれていれば、希望額の一部は通る可能性があります。一方、売上の伸びと同時に仕入先への支払いが前倒しになり、月末の残高が毎月薄くなるパターンは危険信号です。モデルは「減少トレンド」に敏感で、在庫増や売掛膨張が続くと、短期でも負担過大と判断されます。可決を狙うなら、回収サイトに合わせて返済方式・期間をマッチングさせ、返済日直前の残高が常に確保される運転設計に調整します。

可決率を上げる実務――申込前に整えるチェックリストと設計

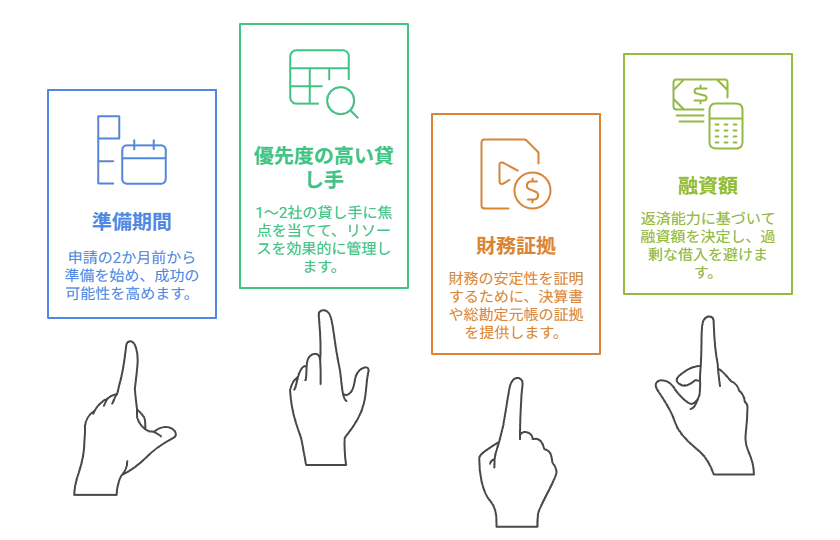

直前2か月で整えること(照会・利用率・入出金のリズム)

可決率は申込フォームに入力した瞬間ではなく、その2か月前から始まっています。まず、信用情報の照会件数を抑えます。短期間での多重照会はスコアを沈ませるため、他社への同時申込は避け、優先度の高い1~2社に絞ります。次に、極度枠の利用率を下げます。未使用のカード枠は限度を引き下げるか解約し、使用中の枠は返済サイクルを早めて30~50%の利用率に落としておきます。入出金口座は事業用と私的用を分離し、税・社保・家賃・水道光熱の支払いを口座振替で自動化して「延滞ゼロ」の連続月を作ります。さらに、月次の売掛回収日から逆算して、返済期日直前の平均残高が日商の10~15日分を下回らないように管理します。売上が伸びていても、仕入や広告の前倒しで月末残高が薄いと与信モデルは不安定と判断します。売上のピークと大型支出(納税・賞与・家賃更新)が重なる月は、申込タイミングをずらすか、希望額を抑えて可決を優先し、後日増枠で対応するほうが結果的に早道です。最後に、携帯料金やサブスクの決済口座は一本化します。細かな遅延は本人の体感より重い減点として扱われるため、口座を分散させない、という地味な整備が効きます。

提出書類の優先順位(「静止画」と「動画」を揃える)

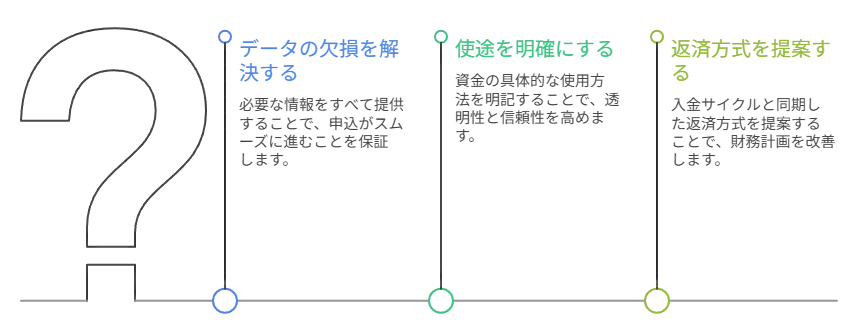

独自審査では、決算書や確定申告書といった「静止画」に加え、入出金明細・POSやECの売上レポート・会計ソフトの総勘定元帳など「動画」に相当する証拠が重視されます。優先順位は、①本人確認+事業実在の証明(開業届・履歴事項全部証明書・営業許可等)、②直近の資金繰りを示す入出金CSV(主要口座は最低6か月)、③売上の継続性を示す資料(請求書・納品書・契約書・予約テーブルの履歴など)、④税・社保の納付状況(領収証・納付書控え)、⑤固定費の規律性(家賃・水道光熱の支払い実績)です。とくに、CSVのまま提出できると評価が速く、スクリーンショットやPDFをつぎはぎした資料よりも信頼性が高く見なされます。データの欠損や不一致があると、人手確認が増え、審査時間が延びたり、条件が厳しめに出ることがあります。逆に、期中の試算表を月次推移で揃え、粗利率・販管費率・営業利益率のトレンドを一目で伝えられるだけで、モデルの評価点と審査官の安心感は上がります。可決率は「申込前の整地」で7割決まります。書類は多く見せるのではなく、連続性と整合性を優先して「途切れのない動線」を用意するのがコツです。

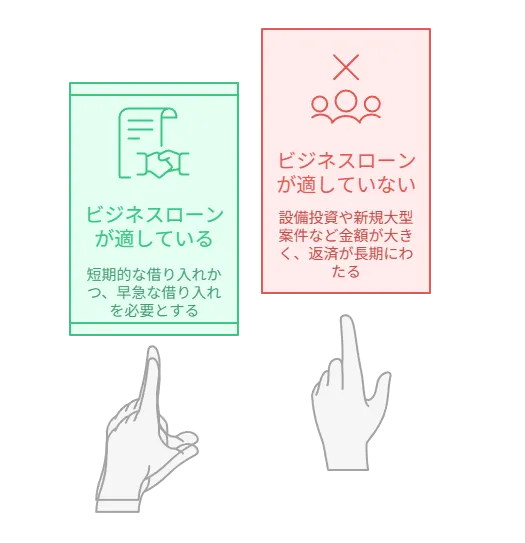

希望額・期間・返済方式の合わせ方(回収サイトと粗利率で設計)

希望額は「最大いくら借りられるか」ではなく、「回収サイトと粗利率で無理なく返せる上限」で決めます。原価比率が高くキャッシュの波が荒い業態では、元利均等よりも期日一括や自由返済型のほうが資金繰りに馴染む場合があります。逆に、定期売上があり固定費も安定しているなら、元利均等のほうが総コストは抑えやすい。期間は、売掛回転日数+α(安全余裕)に合わせ、3~12か月の短期で回すのが基本です。売上の山と返済期日のズレが生む「谷」を避けるため、返済日を主要入金日の翌営業日に設定する、あるいは入金直後に一部繰上返済して残高を軽くする、といった運用を前提に申込書へ反映します。審査側は「どう返すか」を最も気にします。資金使途が原状復帰を伴わない投資(広告・内装・機器導入)なら、投資回収期間と返済期間が一致しているかがポイントです。返済期間が短すぎると毎月の返済負担率(返済額/平均日次残高)が跳ね上がり、条件が出ても運用で苦しくなります。説得力のある返済設計は、審査のスコアだけでなく、審査官の印象を確実に押し上げます。

独自審査が「向いていない」ケースと回避策

適合しない状況(高コスト・短期偏重・情報非対称のリスク)

独自審査のビジネスローンは、スピードと柔軟性が武器ですが、常に最適とは限りません。①大型の長期資金(新工場・大型設備・M&A)のように回収まで年単位を要する案件では、短期資金を積み上げると金利負担が過大になりやすく、資金ショートのリスクが増します。②粗利率が低く、売上のブレが大きい業態は、元利均等の固定返済が重くのしかかり、与信の見直しで減額や停止が起きると資金繰りが崩れます。③帳簿や入出金データの整備が遅れている事業では、スコアリングが不利に働き、希望額に届かないか、条件が厳しく提示されます。こうした局面では、自治体の制度融資(信用保証協会付)や日本政策金融公庫などの低利・長期の選択肢を検討し、短期は在庫回転と売掛回収と同期する範囲に限定するのが現実解です。また、複数社から同時に提案を受ける場合は、年率だけでなく、事務手数料・印紙・繰上返済手数料・連携口座の維持コストまで含めたAPR(実質年率)で比較します。情報が少ない状態で急いで借りると、後で条件変更が難しく、出口で困ることが少なくありません。適合しないと判断したら、急がば回れでスキームを切り替える――これが損失回避の近道です。

体験談:下町の製造小売が独自審査でつないだ48時間

「在庫前倒し×入金ズレ」をどう処理したか(時系列の記録)

東京都荒川区で革小物を製造販売する個人事業主Kさん(年商2,800万円、従業員3名)。2025年6月18日(水)9時10分、百貨店の催事が好調で追加生産を決めた矢先、主要取引先からの入金が月末に後ろ倒しになったと連絡が入りました。仕入先への決済は毎月20日固定。必要資金は原材料と外注費の計150万円。既存の銀行口座の平均残高は日商の12日分で、税・社保は口座振替で延滞なし。Kさんは同日9時40分に独自審査型のビジネスローンへオンライン申込。会計ソフトとネットバンキングをAPI連携し、主要口座のCSV6か月分、請求書と納品書、催事の発注書をアップロード。11時15分に本人確認(eKYC)を完了。14時過ぎに「150万円・実質年率(手数料込)14%・返済方式:期日一括/90日」の条件提示。返済日は主要取引先の入金予定日+2営業日に設定しました。6月19日(木)10時30分に在庫手配が確定し、同日15時40分に着金。外注先への支払いは17時10分に実行。回収は8月末、差益で9月2日に全額返済し、9月10日に枠の見直しで200万円に増額。余談ですが、Kさんは当初300万円を希望していましたが、回収サイトと粗利率に合わせて150万円に絞ったことで、審査も入金も早まりました。数字と期日を先に固め、返済の絵姿を示せたのが奏功した例です。

独自審査に強い商品の型を比較(一般的な例示)

商品タイプ別の比較表(短期運転・分割・リボ/例示)

| タイプ | 想定枠の目安 | 実質年率の傾向 | 所要時間の傾向 | 主な必要書類 | 返済方式 | 向くニーズ |

|---|---|---|---|---|---|---|

| 短期一括(ブリッジ) | 50~300万円 | やや高め(短期) | 当日~2営業日 | 本人確認・入出金CSV・請求/発注書 | 期日一括/自由返済 | 売掛回収までのつなぎ |

| 分割(元利均等) | 100~800万円 | 中程度 | 1~3営業日 | 確定申告/決算・納税状況・口座明細 | 元利均等 | 定期売上のある運転 |

| リボ型(極度方式) | 50~500万円 | 利用残高に応じる | 当日~数日 | 本人確認・口座連携・会計連携 | リボ/自由返済 | 変動費の細かな補填 |

表は一般的な型の比較であり、実際の金利・枠・必要書類・所要時間は各社の審査方針や属性で変わります。申込前には、年率だけでなく、事務手数料・印紙・繰上返済の可否や手数料、口座維持コストを含めたAPRで総コストを並べ、回収サイトに一致する返済方式を選ぶのがセオリーです。短期一括は総額の金利負担が見えやすい反面、期日管理を誤ると負担が急増します。分割は毎月の見通しを立てやすいものの、粗利率が薄い業態では月次の返済比率が高くなりがちです。極度方式は柔軟ですが、常時高水準の残高運用はスコア低下を招きます。型で選ぶのではなく、「自社の入金曲線」に重ね、返済日・額・方法をチューニングすることが、独自審査で評価される近道です。

申込の流れと時間配分(当日可決を狙う段取り)

タイムライン設計(提出→連携→条件提示→入金)

当日可決・当日入金を狙うなら、作業は逆算が基本です。前日までに、①本人確認書類(表裏)と事業実在書類、②主要口座の入出金CSV(6か月分)、③請求書・発注書・見積書、④会計ソフトの月次推移(売上総利益率・販管費率・営業利益率)をクラウドに揃え、ファイル名は「日付_書類名」で統一。申込当日は、9:00~9:30でフォーム入力、9:30~10:00でAPI連携の承認、10:00~11:00で不足書類の差し替え/補足説明を即時対応、11:00~12:00でeKYC完了、13:00~14:00で条件提示の確認と返済方式の調整、14:00~15:00で契約同意と入金口座の最終確認、15:00以降に入金――という流れを想定します。審査側のボトルネックは「データの欠損」と「使途の不明確さ」です。使途は具体の支払先・金額・支払期日まで書き、回収予定も相手先と日付で明記します。返済方式や期日は「売掛回収翌営業日/月末」など、入金サイクルとの同期を前提として提案します。複数社を比較する際も、先に必要書類を揃えておけば、切替のコストは最小化できます。時間が限られるほど、準備の精度が合否と着金時刻を左右します。

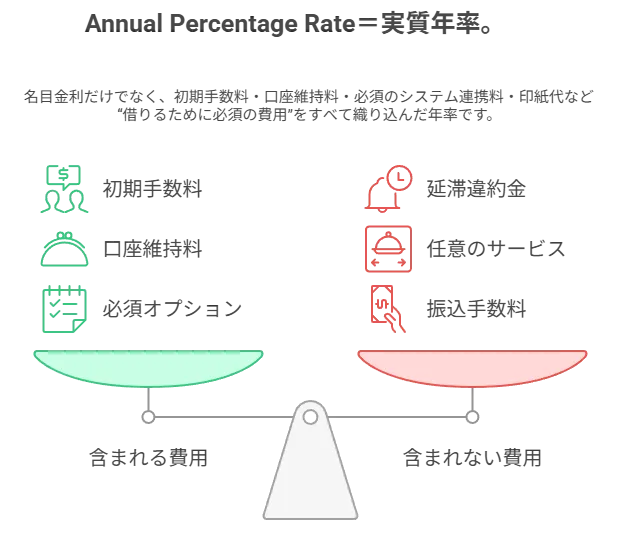

実質コストの見抜き方――APRで「高い・安い」を誤解しない

APRを正しく比較する計算手順とチェックポイント

条件表の年率だけでは、支払う総コストは判断できません。実務ではAPR(Annual Percentage Rate=実質年率)で比較します。APRには、利息に加え、事務手数料・印紙・口座維持費・提携システムの接続料・繰上返済手数料など、契約と運用に付随する費用をすべて含めて算出します。手順はシンプルです。①借入金額と実際の手取り(=振込額-初期費用)を分けて記録し、②返済スケジュール(毎月の返済額と期日/一括返済日)を時系列で並べ、③内部収益率(IRR)を求め、年率換算してAPRとします。特に短期一括のブリッジでは、見た目の利率が低くても、初期手数料が3~5%乗るとAPRが跳ねます。分割型は元金が逓減するため、同じ年率でも実効コストは「初期残高×期間」に比例して重くなります。極度方式は利用残高に応じて利息が発生するため、常に満額を使い切る運用だとAPRが上がりがちです。さらに、繰上返済の可否と手数料の有無は、出口設計の自由度を左右します。返済資金が早期に入る見込みがあるなら、繰上の手数料がゼロか、あるいは日割りで利息が止まるかを確認しておくと、同じ名目年率でも実効コストが数ポイント下がることがあります。最後に、資金使途に応じて「回収サイトと完済日が一致しているか」を必ず照合します。返済日が回収より早ければ、追加のつなぎが必要になり、APRは二重に積み上がります。数字は嘘をつきません。費用項目を洗い出し、時間軸で並べてIRRを取る――この地味な比較が、可決後の資金繰りの安定と、総コストの最小化を両立させます。

費用項目の洗い出し表(例示:比較の型)

| 項目 | 確認の要点 | APRへの影響 | よくある注意点 |

|---|---|---|---|

| 名目年率 | 上限・下限/残高連動の有無 | 基礎となるコスト | 逓減返済では初期負担が重い |

| 初期手数料 | 定額/定率/上限設定 | 短期一括で影響大 | 手取りが目減りし実効率上昇 |

| 口座維持/接続料 | 月額/年額/必須か任意か | 長期運用で積み上がる | 解約まで課金が続く場合あり |

| 繰上返済手数料 | 可否/ペナルティ/日割り | 出口で効く | 一部のみ可・回数制限あり |

| その他費用 | 印紙/振込手数料/登記の有無 | 案件別にばらつく | 小計の見落としが総額差に |

表は比較時の“型”です。各社のディスクロージャーや約款で費用の定義が異なるため、同一基準でリスト化し、時系列に展開してから判断します。とくに短期資金は、時間の取り方ひとつでAPRが数%動きます。運転資金の山谷に合わせ、使う・返す・休ませるのリズムを作れば、同じ条件でも体感コストは下げられます。

よくある質問(FAQ)――独自審査の疑問を実務で解決

Q1. 「審査が甘い」ビジネスローンは本当に存在しますか?

「甘い」という言い方は現場ではほぼ使いません。正確には「評価軸が異なる」あるいは「与信の焦点が違う」が近い表現です。独自審査は、決算や自己資本の静的な数字より、入出金の規律、売上の連続性、固定費の支払い遅延の有無、そして返済原資の安定に重心を置きます。たとえば、開業初年度や一時的な赤字でも、主要口座の平均残高が日商の10~15日分を維持し、売掛回収サイトが短く、税・社保・家賃が遅延なく回っていれば、希望額の一部は通る可能性があります。逆に黒字でも、月末残高が薄く、カード枠の利用率が常時80%を超え、照会件数が多重に積み上がっていると、合否や極度額は厳しく出やすい。つまり、「甘い会社」ではなく「見ている場所が違う会社」があるだけです。可決率を上げたいなら、申込の2か月前から、①照会件数の抑制、②利用率の低下(30~50%へ)、③入出金のリズム整備(自動引落・延滞ゼロ)、④使途と回収の具体化(相手先・金額・期日)を徹底してください。さらに、同時申込を避けて比較対象をしぼる、返済方式を回収サイトに合わせて提案する、といった能動的な設計が有効です。与信は交渉ではなく設計です。準備の質が結果を決めます。

Q2. 個人事業主と法人で審査はどう変わりますか?必要書類は?

大枠の評価軸は同じですが、見られ方に差があります。個人事業主では、個人の信用情報(カード・割賦・携帯・公共料金)が事業与信に直結します。よって、事業用と私的支払いの口座分離、固定費の自動引落化、既存極度の利用率低下が体感以上に効きます。提出書類の優先順位は、①本人確認と事業実在(開業届・許可証)、②主要口座の入出金CSV(最低6か月)、③売上の継続性(請求書・納品書・予約台帳)、④税・社保の納付確認、⑤会計ソフトの月次推移です。法人はこれに、履歴事項全部証明書、決算書一式、資金繰り表、主要取引先の契約書や発注書の継続性などが加わります。どちらも共通して重要なのは、「静止画(決算・申告)」と「動画(入出金・日次売上)」の両輪を揃えること。さらに、返済設計を回収サイトに同期させて申込書に明記することです。個人事業主は、生活圏の支払規律がダイレクトに点数化されるため、申込前の2か月で延滞ゼロを積み上げるだけでも結果が変わります。法人は、与信が会社単体で完結しやすい反面、取引の集中度(上位顧客の売上比率)や役員借入・貸付の動きが注目されます。資金使途が在庫・売掛の増加対応なら、回転期間と返済期間の一致を丁寧に示すことが、可決の近道です。

選び方のポイント――独自審査に強い会社を見分ける

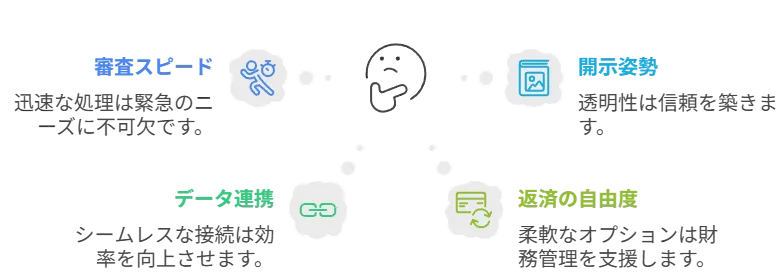

比較の軸(スピード・データ連携・返済自由度・開示姿勢)

会社選びは「名目年率の低さ」だけでは比較になりません。①審査スピードは、申込~着金の実績レンジ(当日~何営業日か)と、データ欠損時のリカバリー運用(人手対応の有無)で評価します。②データ連携は、会計・ネットバンキング・決済・EC・POSのどこまでAPI接続できるか、CSV提出で代替できるか、そして「継続同期」か「単発取り込み」かを確認します。継続同期型は、与信枠の見直しが自動で行われやすく、枠の増額・減額の反応が速いという利点があります。③返済の自由度は、極度方式の一部繰上返済の可否、日割り停止の有無、約定日変更の柔軟性、返済方式の切替(分割⇄一括)の可能性など、運用フェーズの選択肢があるかを見ます。④開示姿勢は、費用項目の記載が明確か、APRが試算できる情報が揃っているか、審査に落ちた際の再申込ルール(クールダウン期間・照会の扱い)が事前に提示されているか、で判断します。最後に、サポート品質も無視できません。与信は数字の世界ですが、書類差し替えや回収日の調整など、細かなコミュニケーションの速度で着金日は変わります。体験談やレビューを見るときは、単なる主観ではなく、日時・金額・やり取りの記録がある“観測値”に注目してください。数字が伴うレビューは、再現性のある運用ノウハウに近づきます。

まとめ――「甘さ」ではなく「設計」で通す

今日からできる3ステップ(整地→設計→比較)

独自審査のビジネスローンは、銀行が拾いにくい短期の運転資金を、スピードと柔軟性で支える手段です。だからこそ、準備の質で結果が変わります。まず整地。申込の2か月前から、照会件数をしぼり、極度利用率を30~50%へ落とし、税・社保・家賃・公共料金の自動引落で延滞ゼロの連続月を作ります。主要口座の平均残高は日商の10~15日分を維持し、入出金CSVを6か月分揃えます。次に設計。使途・相手先・金額・支払期日、回収サイトと粗利率、返済方式と完済日の整合を、申込書の段階で具体化します。返済日は主要入金日の翌営業日、回収前に残高を軽くする一部繰上を運用前提に置くなど、数字で示します。最後に比較。年率だけでなく、初期手数料・口座維持費・繰上手数料まで含めてAPRで並べ、IRRで年率換算して評価します。データ連携の範囲、日割り停止、約定日変更の柔軟性、再申込ルールの開示姿勢までチェックすれば、条件表の見た目に惑わされません。結論はシンプルです。与信は交渉ではなく設計。整地したデータと現実的な返済設計があれば、「独自審査」は心強い味方になります。今日の口座から整え、次の入金に間に合う段取りを組みましょう。

この記事の著者

田辺翔太(資金調達マップ編集部)

中小企業向けの融資制度やビジネスローンの比較記事を中心に編集・取材を行っている。事業者にとって有益な資金調達方法を公正な視点で紹介することをモットーとしている。

会社ランキング ファクタリングシークで

今すぐ確認する