キ資金繰り改善と設備投資審査の落とし穴:キャッシュフロー予測で経営を守る方法

資金繰りの悪化は、黒字倒産や事業縮小といった深刻なリスクを招きかねません。「利益が出ているのに現金がない」という状況は、多くの中小企業や個人事業主にとって切実な悩みです。売上債権の回収遅延、過剰な在庫、予期せぬ支出などが原因で、資金繰りは常に綱渡り状態になりがちです。しかし、適切な対策を講じることで、資金繰りの改善は十分に可能です。本記事では、資金繰り改善の重要性と具体的な改善策に加え、設備投資の審査を通すための考え方やキャッシュフロー予測の作り方まで、資金繰りを数字で管理するための実務的なポイントを整理します。金融機関との付き合い方や専門家に相談すべき場面にも触れながら、明日からの資金会議でそのまま使える視点をお伝えし、安定した経営を実現するための一歩を一緒に踏み出していきましょう。

資金繰り悪化が招く深刻なリスク

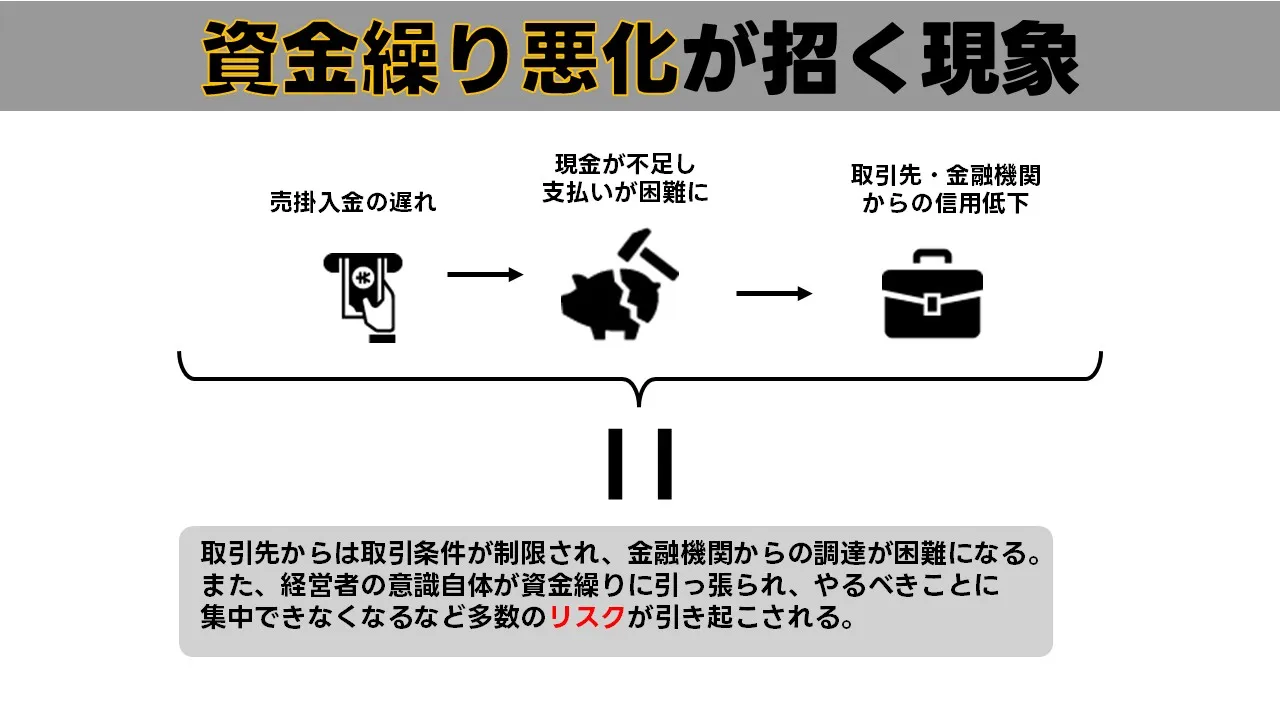

資金繰りの悪化は、単に「お金が足りない」というレベルにとどまらず、企業の信用や将来の選択肢を大きく狭めてしまう重大な問題です。損益計算書上は黒字でも、手元資金が不足すれば仕入代金や給与、家賃、借入金の返済が滞り、最終的には支払不能に陥るおそれがあります。いわゆる黒字倒産は、この現金不足が引き金となって発生します。 一度でも支払い遅延や不渡りを起こすと、取引先や金融機関の評価は一気に厳しくなります。掛け取引の条件が現金決済に変更されたり、与信枠が縮小されたりすると、それまで以上に資金繰りが苦しくなり、負の連鎖が加速しかねません。新規取引や追加融資のチャンスを逃すだけでなく、「安心して取引できない先」として市場での評判が落ちるリスクもあります。 また、資金繰りが常にぎりぎりの状態だと、経営者の意識は「今月をどう乗り切るか」に偏りがちです。その結果、本来であれば取り組むべき設備投資や人材育成、商品開発といった中長期の打ち手が後回しになり、競合他社との差が徐々に広がっていきます。数字で見ると利益は出ているのに、内部留保が積み上がらず、次の一手を打てない状態に陥ることも少なくありません。 さらに、資金繰り不安が続くと、経営者や従業員のメンタル面にも影響が出ます。支払いのたびに通帳残高を気にする状況が続けば、冷静な判断がしにくくなり、短期的な資金繰りだけを優先した無理な値引きや安易な借入に走ってしまう危険もあります。こうした悪循環を断ち切るためには、「危なくなってから慌てる」のではなく、早い段階で資金繰りの状態を把握し、キャッシュフローの視点からリスクを管理することが欠かせません。

資金繰りの悪化は、単に「お金が足りない」というレベルにとどまらず、企業の信用や将来の選択肢を大きく狭めてしまう重大な問題です。損益計算書上は黒字でも、手元資金が不足すれば仕入代金や給与、家賃、借入金の返済が滞り、最終的には支払不能に陥るおそれがあります。いわゆる黒字倒産は、この現金不足が引き金となって発生します。 一度でも支払い遅延や不渡りを起こすと、取引先や金融機関の評価は一気に厳しくなります。掛け取引の条件が現金決済に変更されたり、与信枠が縮小されたりすると、それまで以上に資金繰りが苦しくなり、負の連鎖が加速しかねません。新規取引や追加融資のチャンスを逃すだけでなく、「安心して取引できない先」として市場での評判が落ちるリスクもあります。 また、資金繰りが常にぎりぎりの状態だと、経営者の意識は「今月をどう乗り切るか」に偏りがちです。その結果、本来であれば取り組むべき設備投資や人材育成、商品開発といった中長期の打ち手が後回しになり、競合他社との差が徐々に広がっていきます。数字で見ると利益は出ているのに、内部留保が積み上がらず、次の一手を打てない状態に陥ることも少なくありません。 さらに、資金繰り不安が続くと、経営者や従業員のメンタル面にも影響が出ます。支払いのたびに通帳残高を気にする状況が続けば、冷静な判断がしにくくなり、短期的な資金繰りだけを優先した無理な値引きや安易な借入に走ってしまう危険もあります。こうした悪循環を断ち切るためには、「危なくなってから慌てる」のではなく、早い段階で資金繰りの状態を把握し、キャッシュフローの視点からリスクを管理することが欠かせません。キャッシュフローとは?基礎知識と3つの種類

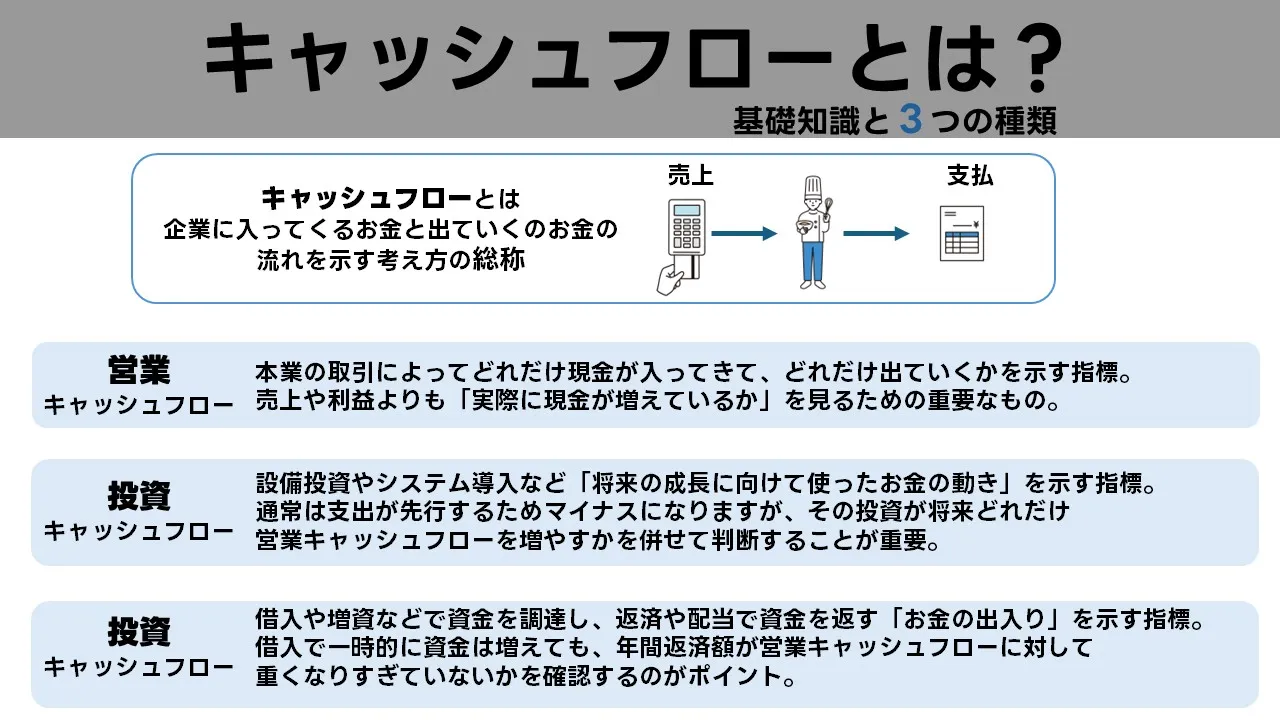

キャッシュフローは、企業に入ってくるお金と出ていくお金の流れを示す考え方です。損益計算書の「利益」だけを見ていると、黒字なのに資金繰りが苦しい理由や、設備投資の審査でなぜ金融機関から厳しい指摘を受けるのかが分かりにくくなります。キャッシュフローを確認すると、いつ・いくら現金が動いているのかがはっきりし、資金繰り改善の策やキャッシュフロー予測の前提を組み立てやすくなります。まずは、営業キャッシュフロー・投資キャッシュフロー・財務キャッシュフローという3つの区分を押さえ、「どこでお金を稼ぎ、どこで使い、どう調達しているのか」を整理していきましょう。

キャッシュフローは、企業に入ってくるお金と出ていくお金の流れを示す考え方です。損益計算書の「利益」だけを見ていると、黒字なのに資金繰りが苦しい理由や、設備投資の審査でなぜ金融機関から厳しい指摘を受けるのかが分かりにくくなります。キャッシュフローを確認すると、いつ・いくら現金が動いているのかがはっきりし、資金繰り改善の策やキャッシュフロー予測の前提を組み立てやすくなります。まずは、営業キャッシュフロー・投資キャッシュフロー・財務キャッシュフローという3つの区分を押さえ、「どこでお金を稼ぎ、どこで使い、どう調達しているのか」を整理していきましょう。現金の動きを数字でつかむ:キャッシュフローの定義

キャッシュフローとは、一定期間における現金および現金同等物の増減を表す指標です。売上を計上したタイミングではなく、売掛金が入金されたタイミング、仕入や人件費が実際に支払われたタイミングに着目して集計します。例えば、決算書上は利益が出ていても、売掛金の回収が遅れていれば通帳残高は増えず、資金繰りは苦しくなります。一方で、赤字決算でも減価償却費など現金支出を伴わない費用が多ければ、実際のキャッシュフローはプラスという場合もあります。こうした「利益」と「お金の動き」のずれを補正しながら見ることで、設備投資の可否や返済計画が現実的かどうかを判断しやすくなります。キャッシュフローを前提にした資金繰り表やキャッシュフロー予測は、金融機関の審査でも重視される資料です。本業でどれだけ現金を生んでいるか:営業キャッシュフロー

営業キャッシュフローは、商品やサービスの販売と、それに付随する仕入・外注費・人件費・家賃・水道光熱費など、日々の事業活動に伴う現金の出入りを示します。ここがプラスで安定しているほど、本業でしっかりと現金を生み出している状態だと言えます。売上が伸びているのに営業キャッシュフローがマイナスの場合は、回収サイトが長すぎる、値引きが多い、在庫や経費が膨らんでいる、といった構造的な問題を疑う必要があります。資金繰り改善の基本は、この営業キャッシュフローを増やすことです。売上アップ策と同時に、売掛金回収の強化や在庫削減、固定費の見直しなどを組み合わせて、本業の稼ぐ力を底上げしていきます。将来のためにどこまでお金を投じるか:投資キャッシュフロー

投資キャッシュフローは、設備投資やシステム導入、事業買収など、将来の収益を生み出すために行う投資活動に伴う現金の出入りを示します。通常は、設備や無形資産を購入するとマイナスになりますが、その投資によって将来どれだけ営業キャッシュフローが増えるのかを合わせて考えることが大切です。投資キャッシュフローが大きくマイナスになっているのに、対応する売上や利益がなかなか増えない場合、設備投資の前提や審査の段階で検討が甘かった可能性があります。逆に、将来の成長のために必要な投資であっても、「今の営業キャッシュフローと借入返済の状況でどこまで耐えられるか」をキャッシュフロー予測で確認しておけば、金融機関との対話もスムーズになりやすくなります。資金調達と返済のバランスを見る:財務キャッシュフロー

財務キャッシュフローは、借入や増資といった資金調達と、返済や配当などの資金返還に伴う現金の動きを示します。新たな借入を行えば財務キャッシュフローはプラスになり、返済を進めるとマイナスになります。短期的には借入によって資金繰りが楽になりますが、その後の返済負担が営業キャッシュフローの許容範囲を超えてしまうと、数年後にかえって資金繰りを悪化させる結果になりかねません。財務キャッシュフローをチェックするときは、「年間返済額 ÷ 営業キャッシュフロー」の比率が高くなりすぎていないかを確認し、必要であれば返済期間の見直しや借換えを検討します。営業・投資・財務の3つのキャッシュフローを並べて見ることで、資金繰り改善の打ち手や、設備投資審査・キャッシュフロー予測の前提条件が現実的かどうかをバランスよく判断できるようになります。資金繰り悪化の5大原因と対策

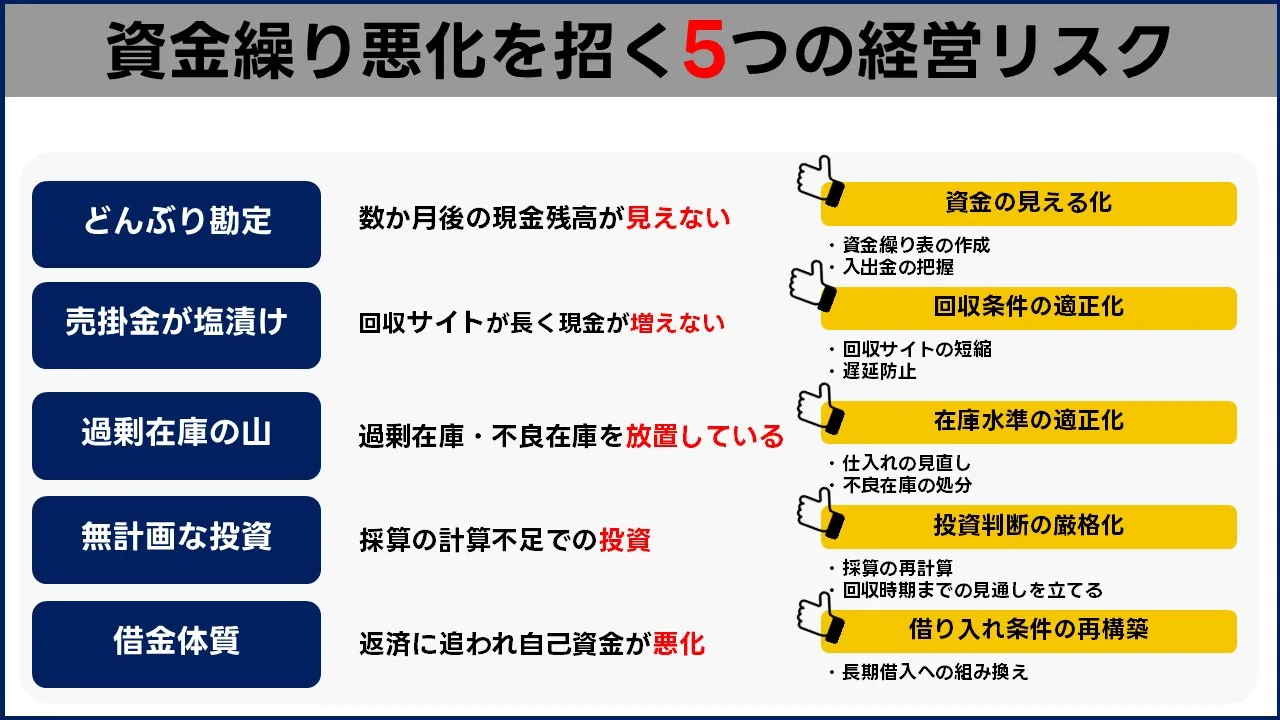

資金繰りの悪化は、「たまたま運が悪かった」という一言では片づけられません。多くの場合、日々の管理や取引条件、設備投資の判断などに共通するパターンがあり、その積み重ねが資金ショートという形で表面化します。ここでは、典型的な5つの原因を「自社のどこに問題があるかを見極めるチェックリスト」として整理します。詳細な改善の打ち手は、次章の「10大具体策」で掘り下げていきますので、まずは自社の現状を診断するつもりで読み進めてください。

資金繰りの悪化は、「たまたま運が悪かった」という一言では片づけられません。多くの場合、日々の管理や取引条件、設備投資の判断などに共通するパターンがあり、その積み重ねが資金ショートという形で表面化します。ここでは、典型的な5つの原因を「自社のどこに問題があるかを見極めるチェックリスト」として整理します。詳細な改善の打ち手は、次章の「10大具体策」で掘り下げていきますので、まずは自社の現状を診断するつもりで読み進めてください。- どんぶり勘定から抜け出せない:資金繰り表がない・更新していない 売上や利益の感覚だけで経営判断をしていると、「いつ・いくら現金が足りなくなるのか」が分からないまま時間だけが過ぎてしまいます。月末や賞与の支払前になると毎回あわてて通帳残高を確認している、資金繰り表を一度も作ったことがない、または作ったものの数か月以上更新していない――こうした状態が続いている会社は、資金ショートの予兆を見逃している可能性が高いと言えます。まずは「資金繰りが見えていないこと自体がリスク」であると認識し、どの程度まで数字を見える化できているかを確認することが出発点です。向こう3〜6か月分の入出金と預金残高の推移を把握できる資金繰り表を用意し、定期的にアップデートする仕組みを整えていきましょう。

- 売掛金の管理不足:回収サイトが長く、遅延も放置されている 売上が伸びているのに通帳残高が増えない場合、多くは売掛金の回収条件に問題があります。請求書の発行が締め日から何日後になっているか、回収サイトが主要取引先で60日・90日と長期化していないか、入金遅延が常態化している得意先を「仕方ない」と放置していないかを確認しましょう。月末時点の売掛金残高が月商の何か月分に当たるのか、遅延案件が全体の何%を占めているのかを把握していない場合、資金繰りのボトルネックが売掛金にあることに気づきにくくなります。売掛金の金額・回収サイト・遅延件数をセットで一覧化し、自社の基準から外れている先がどこかを見える化することが、この原因に該当するかどうかを見極める第一歩になります。

- 在庫と仕入のアンバランス:過剰在庫・不良在庫の放置 倉庫やバックヤードに眠っている在庫は、すべて現金を商品に換えた結果です。売れ筋と死に筋の分析をしないまま「なんとなくの勘」で仕入れを続けていると、気づかないうちに資金が在庫に固定され、資金繰りを圧迫します。棚卸しをしても在庫回転率や在庫日数を出していない、月商に対してどの程度の在庫水準が適正なのか社内基準がない、不良在庫があることは分かっていても処分の方針が決まっていない――こうした状態が続いている場合、この原因に該当している可能性が高いと考えられます。まずは「いくら分の現金が在庫に寝ているか」を数字で把握し、商品ごとの在庫回転率や在庫日数を出したうえで、基準在庫の水準や仕入ロットの見直し、不良在庫の処分方針などを決めていくことが重要です。

- 採算を検証しない設備投資:回収期間とキャッシュフローを見ていない 新しい機械やシステムを導入すれば売上が増えるはずだ、と期待だけで設備投資を決めてしまうと、減価償却費と借入返済だけが重くのしかかり、資金繰り悪化の引き金になることがあります。「この投資で何件受注が増える想定なのか」「粗利はいくら上乗せされるのか」「何年で投資額を回収できるのか」といった前提を、文書や表の形で整理していない場合は要注意です。投資の稟議書に売上予測や回収期間の試算がなく、見積書の金額だけで判断しているケースでは、キャッシュフローの視点が抜け落ちている可能性があります。設備投資に関する社内資料を見返し、「数字で説明できる投資になっているか」「投資後の資金繰りに無理がないか」をチェックすることが、後続の設備投資審査や資金繰り改善策につなげる前提になります。

- 借入依存と短期資金偏重:返済計画と資金用途のミスマッチ 資金不足のたびに短期の借入やカードローンに頼っていると、返済負担だけが積み上がり、いずれ自転車操業に陥ります。本来は運転資金なのにリボ払い・カードローンで賄っている、長期的な設備投資なのに返済期間が極端に短い、といった「資金用途と返済条件のミスマッチ」がないかを点検しましょう。年間の元利返済額が営業キャッシュフローの何割を占めているか、返済ピークの月とキャッシュフローの谷が重なっていないかを把握していない場合は、借入依存が進んでいても危機感を持ちにくくなります。既存借入の一覧表を作成し、金額・金利・残存期間・返済方法を一覧で見える化できているかどうかを確認したうえで、返済条件の見直しや資金使途ごとの借入の組み替えを検討することが重要です。

資金繰り改善の10大具体策集

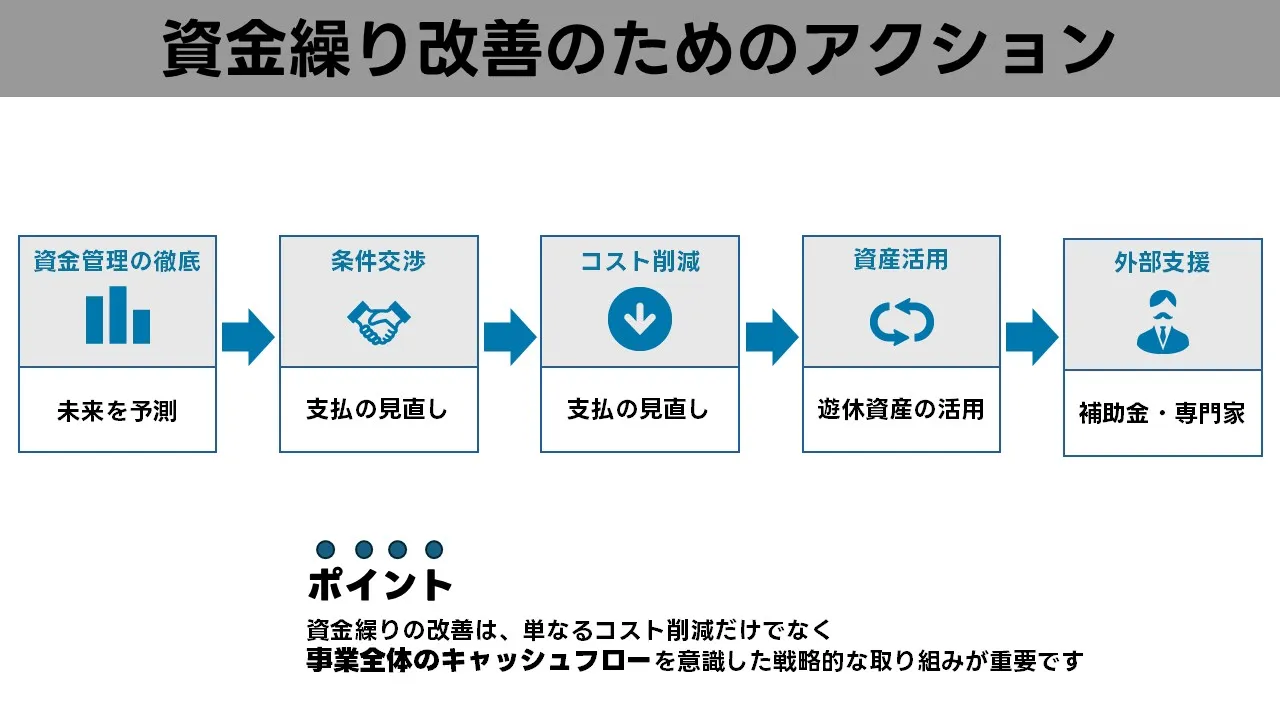

資金繰りを安定させるには、「売上を増やす」「経費を減らす」といった抽象的な話だけでは足りません。入出金のタイミングをそろえる工夫や、キャッシュフローを意識した設備投資、金融機関との付き合い方の見直しなど、複数の具体策を組み合わせて初めて効果が現れます。ここでは、中小企業や個人事業主が今日から実務に落とし込める10個の具体策を整理します。すべてを一度に行う必要はありませんが、自社の状況に照らして優先度の高いものから着手していくことで、少しずつ資金繰りの不安定さを和らげていくことができます。

資金繰りを安定させるには、「売上を増やす」「経費を減らす」といった抽象的な話だけでは足りません。入出金のタイミングをそろえる工夫や、キャッシュフローを意識した設備投資、金融機関との付き合い方の見直しなど、複数の具体策を組み合わせて初めて効果が現れます。ここでは、中小企業や個人事業主が今日から実務に落とし込める10個の具体策を整理します。すべてを一度に行う必要はありませんが、自社の状況に照らして優先度の高いものから着手していくことで、少しずつ資金繰りの不安定さを和らげていくことができます。- 未来を見据えた資金管理:資金繰り表の作成とアップデート 最初の一歩は、勘と残高だけに頼らない資金管理に切り替えることです。売上・仕入・給与・家賃・借入返済など、毎月の入出金予定を月次または週次の資金繰り表にまとめ、期首と期末の預金残高がどう推移するかを一覧できるようにします。エクセルや会計ソフトのテンプレートを使えば、フォーマットを一から作り込む必要はありません。重要なのは、一度作って終わりにせず、売上予測の変化や新たな設備投資、追加融資の実行などがあったタイミングでこまめに更新する運用です。これにより、「来月のこの週が一番きつい」「ここで資金調達の審査を申し込むべきだ」といった判断が、数字を根拠にできるようになります。

- 交渉術でキャッシュをコントロール:支払サイト・回収サイトの見直し 同じ売上規模でも、入金が早く、支払が後になるほど資金繰りは楽になります。既存の取引条件を一覧にし、支払サイトが極端に短い仕入先や、回収サイトが長すぎる得意先がないかを確認しましょう。仕入先に対しては、取引実績や今後の発注計画を説明しながら、支払サイト延長や分割払いを打診します。得意先に対しては、請求書の締め日・支払条件の見直しに加え、口座振替やクレジットカード決済の導入、早期入金割引といったインセンティブを検討すると、キャッシュフローが改善しやすくなります。交渉の際は、一方的な条件変更ではなく、「双方にメリットが残る落としどころ」を探る姿勢が重要です。

- 本業を強くするマーケティング:粗利重視の売上アップ戦略 単に売上高を追いかけるのではなく、粗利とキャッシュフローの観点から販路や商品構成を見直します。例えば、回収サイトが長く値引き要求の多い大口取引に偏っている場合、少額でも粗利率が高く回収の早い顧客セグメントを伸ばす方が、資金繰り改善には効果的です。既存顧客へのアップセル・クロスセル、サブスクリプションや保守契約などのストック収入の導入、ウェブを活用した見込み客獲得など、複数の打ち手を組み合わせていきます。マーケティング施策を検討する際には、「売上」「粗利」「キャッシュインのタイミング」の3点をセットでシミュレーションし、資金繰りに与える影響を事前に確認しておくと安心です。

- 無駄をなくして利益を捻出:固定費・変動費の点検と削減 資金繰り改善の基本は、出ていくお金をコントロールすることです。まずは家賃や人件費、リース料、通信費、保守契約など、毎月固定的に発生する費用を一覧化し、「本当に必要な支出か」「契約条件を見直せないか」を一つひとつ検証します。次に、仕入や外注費、配送費、広告宣伝費などの変動費について、単価交渉や発注ロットの調整、複数社見積もりの徹底などで削減余地を探ります。単純なコストカットは現場のモチベーションを下げる危険もあるため、業務フローの見直しやITツールの活用によって、同じ工数でより多くの売上を上げられる体制づくりを並行して進めることが重要です。

- 請求漏れ防止と早期回収:売掛金管理の仕組み化 売掛金は、帳簿上では売上として計上されていても、入金されるまでは「まだ回収していないお金」です。請求書の発行漏れや、入金予定日の管理不足があると、自社のキャッシュフローを自ら悪化させてしまいます。受注から納品、請求、入金確認までのプロセスを洗い出し、どの段階で誰がどの資料をチェックするのかを決めておくと、ヒューマンエラーを減らせます。請求日と入金予定日を一覧にした管理表やダッシュボードを用意し、遅延が発生した案件にはすぐにリマインド連絡を入れる運用を徹底しましょう。与信管理が十分でない先に対しては、前受金や部分前金、保証会社の利用といった選択肢も検討に値します。

- 眠れる資産を現金化:不良在庫・遊休資産の整理と売却 倉庫や工場の隅に眠っている在庫や、ほとんど使われていない機械・車両・備品などは、すべて過去に支払ったお金が形を変えたものです。これらを放置していると、保管スペースや維持費だけがかかり続け、資金効率を押し下げます。一定期間動きのない在庫や固定資産をリストアップし、値下げ販売や在庫一掃セール、中古市場への売却、リース・レンタルへの転用など、現金化の手段を検討しましょう。遊休資産を整理する過程で、「本当に必要な設備投資は何か」「今後のキャッシュフローを踏まえた投資審査ができていたか」を振り返るきっかけにもなります。

- 最適な資金調達方法を選ぶ:融資メニューと返済条件の見直し 資金不足をすべて短期のビジネスローンやカードローンで賄ってしまうと、金利負担が膨らみ、返済スケジュールもタイトになりがちです。運転資金なのか、設備投資なのか、つなぎ資金なのかといった資金用途ごとに、日本政策金融公庫や信用保証協会付き融資、プロパー融資、ノンバンク系ビジネスローンなどを比較し、自社に合った調達手段を選びましょう。すでに複数の借入を抱えている場合は、返済方法や期間の異なる借入を整理し、返済額のピークがキャッシュフローの谷と重なっていないかを確認します。そのうえで、借換えや返済条件変更を金融機関に相談することも、資金繰り改善の有力な策になります。

- 売掛金をスピーディーに現金化:ファクタリングや保証スキームの活用 手元資金が一時的に不足しているが、売掛金は十分にあるという場合には、ファクタリングや売掛債権担保融資といった手法も選択肢になります。ファクタリングを利用すれば、取引先からの入金を待たずに売掛金を早期に現金化できますが、その代わり手数料が発生します。利用の是非を判断する際は、手数料率だけでなく、「資金ショートを回避することでどれだけの機会損失を防げるか」を比較する視点が必要です。また、保証会社の保証付き売掛債権ファイナンスや、信用保証協会の一部制度など、キャッシュフロー改善に役立つ公的スキームも存在しますので、自社の売上構造に合うものがないか専門家と一緒に確認してみる価値があります。

- 取引先との良好な関係を維持する:誠実なコミュニケーションと情報共有 支払期日の延長や仕入価格の見直しなど、資金繰り改善のための交渉は、ともすると相手の負担だけを増やしてしまいがちです。重要なのは、自社の状況や今後の見通しをできる範囲で共有し、「このタイミングで条件を変えていただければ、長期的に安定した取引を続けられる」という筋の通った説明を行うことです。一時的に厳しい局面でも、早めに正直に相談してくれた先に対しては、取引先も前向きに協力を検討してくれることが少なくありません。取引条件の変更後も、約束した支払計画を丁寧に守り続けることで、結果的に信頼関係が強くなるケースもあります。

- 公的支援を資金繰り改善の一手に:補助金・助成金・専門家の活用 国や自治体、商工会議所などが提供する補助金・助成金は、設備投資や販路開拓、IT導入、人材育成など、将来のキャッシュフローを増やすための取り組みを後押しする制度です。採択には時間と手間がかかりますが、自己負担を抑えながら投資ができるため、資金繰りの負担を軽くしやすくなります。また、認定支援機関や税理士、中小企業診断士といった専門家は、制度情報の提供だけでなく、キャッシュフロー予測や設備投資審査の前提整理、金融機関への説明資料作成をサポートしてくれます。自社だけで抱え込まず、外部の支援も織り込みながら資金繰り改善の策を組み立てることが、結果としてスピードと精度の向上につながります。

設備投資審査の重要ポイント集

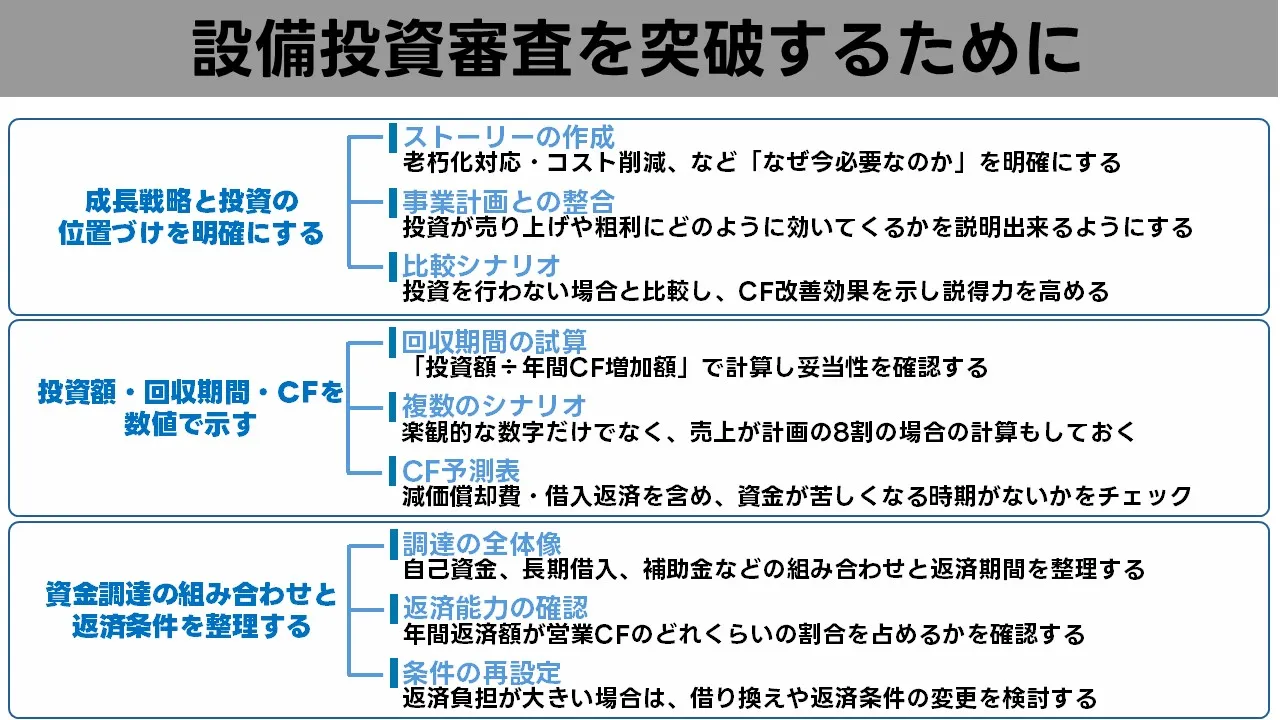

設備投資は、売上や生産性を高める成長のエンジンである一方、資金繰りやキャッシュフローを大きく変化させる要因でもあります。金融機関の設備投資審査では、「その投資でどれだけ稼げるようになるのか」「返済原資は本当に確保できるのか」を、数値と根拠で説明できるかどうかが問われます。ここでは、審査の現場で特に重視されやすいポイントを押さえながら、自社で事前チェックしておきたい観点を整理します。

設備投資は、売上や生産性を高める成長のエンジンである一方、資金繰りやキャッシュフローを大きく変化させる要因でもあります。金融機関の設備投資審査では、「その投資でどれだけ稼げるようになるのか」「返済原資は本当に確保できるのか」を、数値と根拠で説明できるかどうかが問われます。ここでは、審査の現場で特に重視されやすいポイントを押さえながら、自社で事前チェックしておきたい観点を整理します。成長戦略と設備投資の位置づけを明確にする

まず確認されるのは、「なぜその設備投資が今必要なのか」というストーリーです。単なる老朽化対応なのか、既存設備の更新によるコスト削減なのか、新製品・新サービスのための能力増強なのかによって、審査の見方は変わります。事業計画書の中で、売上構成や顧客ターゲット、競争環境の変化などを整理し、その設備が売上や粗利のどの部分に効いてくるのかを説明できるようにしておきましょう。あわせて、「投資を行わなかった場合のシナリオ」と比較し、設備投資を行うことでどれだけキャッシュフローが改善するのか、あるいは悪化を防げるのかを示すと説得力が高まります。投資額・回収期間・キャッシュフローを数値で示す

設備投資審査では、見積書の金額だけでなく、その投資が何年で回収できるかを示すことが求められます。売上高の増加見込み、原価や人件費の削減効果、保守費用の変化などを洗い出し、投資前後の営業キャッシュフローを比較する簡易シミュレーションを用意しておきましょう。「投資額 ÷ 年間のキャッシュフロー増加額」で回収期間を試算し、自社の業種や設備の耐用年数と比べて妥当かどうかを確認します。このとき、楽観的な数字だけでなく、売上が計画の8割程度にとどまった場合のケースもあらかじめ計算しておくと、審査側が懸念するポイントを先回りして説明しやすくなります。キャッシュフロー予測表には、減価償却費と借入返済の両方を反映させ、資金繰りが苦しくなる月がないかもチェックしておくことが重要です。資金調達の組み合わせと返済条件を整理する

同じ設備投資でも、自己資金だけで賄う場合と、長期の設備資金・短期のつなぎ資金・補助金などを組み合わせる場合とでは、資金繰りへの影響が大きく異なります。審査の前に、「自己資金はいくら投入するのか」「どの金融機関から、どの種類の設備資金を、何年返済で借りるのか」といった資金調達の全体像を整理しておきましょう。特に重要なのは、年間返済額が営業キャッシュフローのどれくらいの割合を占めるかという点です。既存借入を含めた総返済額の見通しを一覧にし、「返済負担が急に跳ね上がる年はないか」「据置期間の終了後も資金繰りが耐えられるか」をチェックすることで、金融機関に対しても現実的な返済計画であることを説明しやすくなります。また、補助金や税制優遇などが利用できる設備投資であれば、その制度内容や採択状況も整理し、審査の場でスムーズに回答できるよう準備しておくと安心です。- 成長戦略との整合性を確認する 投資の目的と事業計画が結びついていないと、「本当に必要な設備なのか」という疑問を持たれます。中期の売上計画や市場環境を踏まえ、設備投資がどのようなポジションを担うのかを整理しておきましょう。

- 投資対効果と回収期間を事前に試算する 導入後にどれだけ売上や粗利、キャッシュフローが増えるのかを数値で示し、投資回収期間が極端に長くなっていないかを確認します。複数のシナリオを用意しておくと、審査での質疑応答がスムーズになります。

- 資金調達計画と返済能力をチェックする 自己資金と借入金のバランス、返済期間や金利条件を総合的に見直し、既存借入を含めた返済計画がキャッシュフローに無理のない範囲に収まっているかを点検します。必要に応じて、借換えや返済条件の再設定も検討しましょう。

キャッシュフロー予測精度の高め方

キャッシュフロー予測は、資金繰り改善・設備投資審査・返済計画のすべての基盤になります。予測の精度が低いと、せっかく立てた計画が現実と乖離し、資金ショートが突然表面化してしまいます。ここでは、短期・中期・長期の3つの視点と、金融機関がチェックする重要ポイントを踏まえながら、自社で精度の高いキャッシュフロー予測を作るための実務的な方法を整理します。

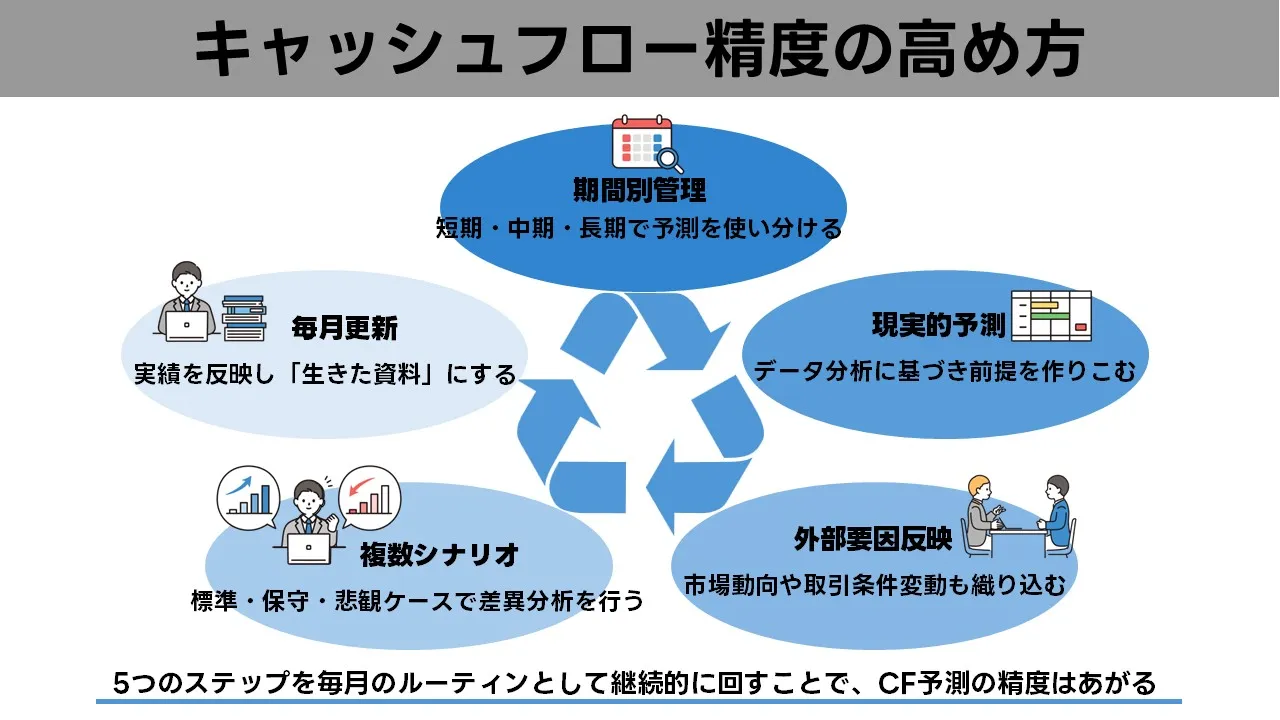

キャッシュフロー予測は、資金繰り改善・設備投資審査・返済計画のすべての基盤になります。予測の精度が低いと、せっかく立てた計画が現実と乖離し、資金ショートが突然表面化してしまいます。ここでは、短期・中期・長期の3つの視点と、金融機関がチェックする重要ポイントを踏まえながら、自社で精度の高いキャッシュフロー予測を作るための実務的な方法を整理します。短期・中期・長期の3区分でキャッシュフローを管理する

キャッシュフロー予測は、期間の取り方によって用途が大きく異なります。短期は1〜3か月程度で、支払・入金のズレや一時的な資金不足を可視化するために使います。中期は3か月〜1年で、売上予測や仕入計画、新規採用、ボーナス支給などのイベントを織り込みながら、運転資金がどれだけ必要かを確認する用途です。長期は1年以上で、設備投資や借入返済、補助金の受給時期、新店舗の黒字化までの期間などを含め、会社全体のキャッシュフロー体力を把握するために使用します。これらを一つの表でまとめる必要はなく、用途に合わせて複数の予測表を使い分ける方が精度と管理のしやすさが向上します。過去データを基準に売上・原価・経費の前提を作り込む

精度の低いキャッシュフロー予測の多くは、「前提条件が曖昧」または「売上見込みが楽観的すぎる」という特徴があります。まずは過去12〜24か月の売上推移、粗利率、仕入・外注費の変動、人件費の季節要因などを分析し、現実的な前提を設定します。設備投資が絡む場合は、導入後にどれだけ生産能力が増えるのか、どのタイミングで売上として顕在化するのかを明確にし、投資前のキャッシュフローと比較できるようにします。また、固定費の増加(新店舗の家賃、増員後の人件費など)を見落としやすいため、前提条件を箇条書きで整理し、数字の根拠を残しておくことが重要です。金融機関の審査でも、「この数字はどこから来ていますか?」という質問への回答がスムーズになります。複数シナリオ(標準・保守・悲観)を作り、月次で差異分析を行う

一つの予測だけでは、外部環境の変化や売上のブレに対応できません。標準シナリオに加え、売上が計画の80%にとどまった場合の保守シナリオ、仕入価格の上昇や人件費増を織り込んだ悲観シナリオなど、複数のケースを作成しておくと安全性が高まります。さらに重要なのは、予測と実績を毎月比較し、「どの項目にどれだけ差異が出たのか」を簡単に分析することです。差異が発生した理由が一時的なものなのか、構造的なものなのかによって、改善策や投資判断が変わります。差異分析を繰り返すことで、前提の精度が上がり、キャッシュフロー予測が次第に「外れにくい数字」へと育っていきます。市場動向・取引条件・設備稼働率など外部要因も織り込む

キャッシュフローは社内の数字だけでは決まりません。為替の変動、仕入単価の上昇、競合の値下げ、新規出店競合の登場、繁忙期の需要急増など、外部要因も波及します。売掛金の回収条件が変わる、主要仕入先の支払サイトが短縮されるといった取引条件の変化も資金繰りに大きく影響します。設備投資後は、稼働率が想定より低い・人員が定着しない・切替期間が長引く、といった予想外の事態も珍しくありません。こうした外部要因を「発生した後で慌てる」のではなく、あらかじめ複数の数値レンジを用意し、予測表の中に組み込んでおくことで、金融機関の審査でも「現実的な計画」と評価されやすくなります。予測表は更新して初めて機能する:毎月のルーティン化が鍵

キャッシュフロー予測は、一度作っただけでは意味がありません。売上の変動、採用計画の変更、設備投資の実行、借入の新規申込など、経営環境は常に変動するため、前提条件も動いていきます。月次の決算速報をもとに、最新の実績を予測表に反映し、必要に応じてシナリオを修正するルーティンを組み込むことで、予測表が「現場で意思決定に使える生きた資料」になります。更新頻度は業種によって異なりますが、最低でも月1回、繁忙期や新規プロジェクト稼働期は2週間に1回程度の更新が望ましいと言えます。予測表が常に最新であれば、資金繰り改善策や設備投資審査の準備にも余裕をもって臨むことができます。資金繰り改善と組織体制の整え方

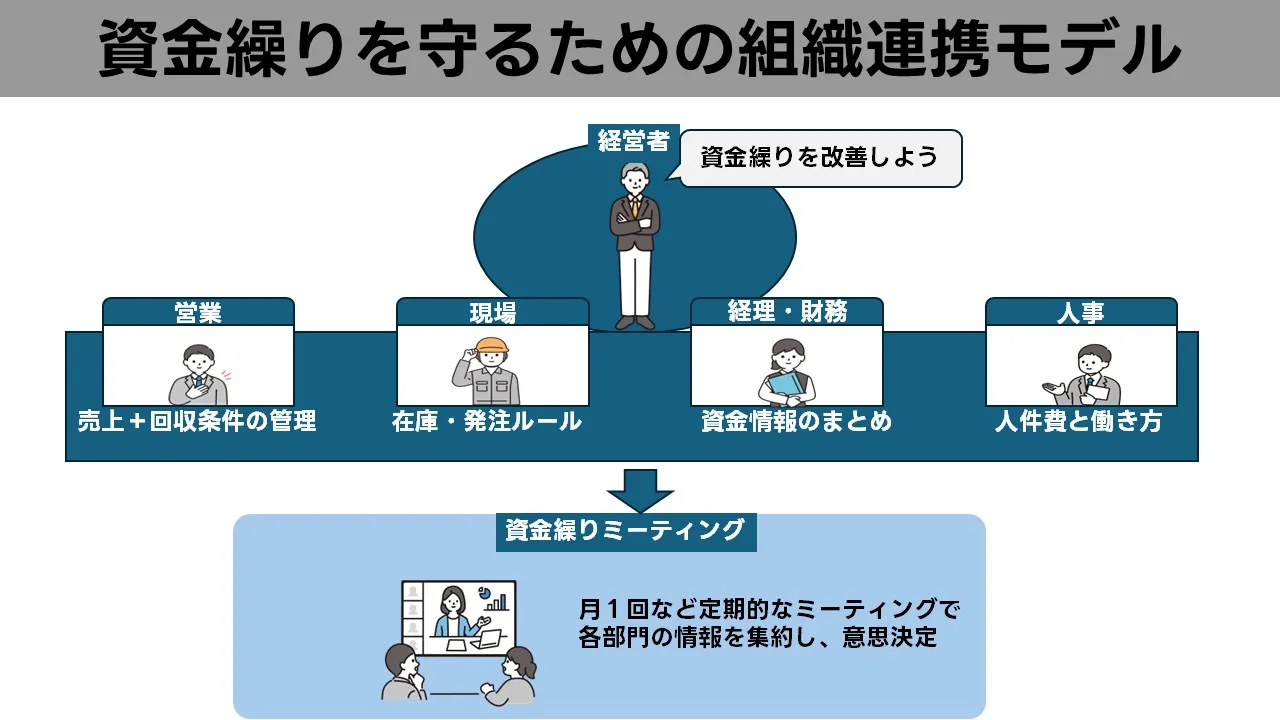

資金繰りの改善は、経理や財務担当者だけに任せても限界があります。売上をつくる営業部門、在庫や仕入を管理する現場部門、採用や人件費に関わる人事総務など、会社のあらゆる動きがキャッシュフローに影響するからです。ここでは、組織として資金繰りに強くなるために、どのような体制やコミュニケーションの仕組みを整えていくべきかを整理します。

資金繰りの改善は、経理や財務担当者だけに任せても限界があります。売上をつくる営業部門、在庫や仕入を管理する現場部門、採用や人件費に関わる人事総務など、会社のあらゆる動きがキャッシュフローに影響するからです。ここでは、組織として資金繰りに強くなるために、どのような体制やコミュニケーションの仕組みを整えていくべきかを整理します。- 経営者が「資金繰り」を経営テーマとして掲げる まず重要なのは、経営者自身が資金繰りを単なる数字管理ではなく、「会社を守る経営テーマ」として位置付けることです。売上や利益目標と同じレベルでキャッシュフロー目標を掲げ、月次の会議や朝礼で繰り返し発信することで、現場にも「お金の流れを意識する文化」が浸透していきます。経営者が通帳残高だけでなく、資金繰り表やキャッシュフロー予測を自ら確認し、気づいた点を具体的にフィードバックする姿勢を見せると、組織全体の危機感と行動が変わりやすくなります。

- 経理・財務部門が情報のハブとして機能する 資金繰り表やキャッシュフロー予測を作成する経理・財務部門は、社内の「情報のハブ」としての役割を担います。売上計画や仕入計画、設備投資の予定、人員計画など、各部門からの情報を早めに集約し、資金繰りへの影響を分かりやすく整理して経営陣や現場に共有することが求められます。そのためには、単に仕訳や決算を行うだけでなく、「このまま進めば何か月後に資金が不足しそうか」「どのタイミングで金融機関に相談すべきか」といった未来視点のコメントを添えることが大切です。月次の数値報告会に、資金繰りとキャッシュフローの簡単なレポートをセットで出す運用に変えるだけでも、社内の意識は大きく変わります。

- 営業部門が売上と回収条件の両方を意識する 営業部門は売上をつくる最前線ですが、同時に売掛金の回収条件を決めるポジションでもあります。新規取引の条件交渉では、値引きや納期だけでなく、支払サイトや決済手段についても社内の基準と照らし合わせながら決めていく必要があります。また、既存顧客で入金遅延が続いている先については、経理部門と情報を共有し、担当者がフォローの連絡や条件見直しの相談に動けるようにしておくことが重要です。営業会議の議題に「売掛金の回収状況」や「与信リスクのある先」の確認項目を設けるだけでも、資金繰りへの貢献度は高まります。

- 現場部門が在庫と発注のルールを共有する 製造や小売、飲食などの現場部門では、在庫と発注の判断がそのまま資金繰りに直結します。在庫基準があいまいなまま担当者ごとの感覚で仕入を行っていると、過剰在庫や不良在庫が積み上がり、キャッシュフローを圧迫してしまいます。月次または週次で在庫回転率や廃棄ロスを見える化し、「この商品は何日分を基準在庫とするのか」「どの水準を下回ったら発注するのか」といったルールを文書で共有することが大切です。設備投資が絡む場合も、現場から実際の稼働状況やボトルネック情報を上げてもらうことで、過大な投資やタイミングの誤りを防ぎやすくなります。

- 人事・総務が人件費と働き方の見通しを連携させる 人件費は多くの企業にとって最大の固定費であり、採用や配置転換、残業時間の管理など、人事・総務の意思決定が資金繰りに大きな影響を与えます。新規採用や賞与水準の見直し、勤務体系の変更を検討する際には、必ず経理・財務部門と連携し、キャッシュフロー予測に反映させることが必要です。例えば、繁忙期の残業を前提とした人員計画を続けるのか、シフト制やパートタイムの活用で時間当たりの生産性を高めるのかによって、必要な資金量や利益構造は変わります。人事面の施策を検討する会議に、資金繰りの視点を持ち込むことで、持続可能な働き方と財務体質の両立が図りやすくなります。

- 定期的な「資金繰りミーティング」を設ける 組織体制を機能させるには、情報交換と意思決定の場を定例化することが欠かせません。経営者・経理財務責任者・営業責任者・主要部門の責任者が参加する「資金繰りミーティング」を、月1回程度の頻度で設けると効果的です。この場では、直近数か月の資金繰り実績とキャッシュフロー予測、売掛金や在庫の状況、今後予定している設備投資や融資申込などを共有し、必要な対策をその場で決めていきます。議事録には、決定した具体的なアクションと担当者・期限を明記し、次回ミーティングで進捗を確認するサイクルを回すことで、「資金繰りはみんなで守るもの」という意識が定着していきます。

資金繰り改善の成功事例から学ぶ

資金繰り改善は、頭の中の理屈だけではなかなか進みません。「同じような規模や状況の会社が、どのような手順で立て直したのか」という具体的な成功事例を知ることで、自社に置き換えたイメージが持てるようになります。ここでは、売掛金や在庫の整理、設備投資審査の通し方、キャッシュフロー予測の活用など、実際に効果が出た中小企業の取り組みをタイプ別に紹介します。自社の状況に近いケースを探しながら、「まずどこから着手するか」のヒントとして活用してください。

資金繰り改善は、頭の中の理屈だけではなかなか進みません。「同じような規模や状況の会社が、どのような手順で立て直したのか」という具体的な成功事例を知ることで、自社に置き換えたイメージが持てるようになります。ここでは、売掛金や在庫の整理、設備投資審査の通し方、キャッシュフロー予測の活用など、実際に効果が出た中小企業の取り組みをタイプ別に紹介します。自社の状況に近いケースを探しながら、「まずどこから着手するか」のヒントとして活用してください。製造業A社:売掛金と在庫の見直しで月商1.5か月分の資金を捻出

従業員20名・年商2億円規模の製造業A社は、黒字決算が続いているにもかかわらず、毎月の支払期日が近づくたびに短期借入に頼らざるを得ない状況でした。試算表と通帳を突き合わせてみると、売掛金の回収サイトが平均90日、在庫は月商3か月分近くに膨らんでおり、資金が「売掛金」と「棚卸資産」に固定されている構図が浮かび上がりました。そこでまず、得意先ごとの売掛金残高と回収サイトを一覧にし、回収遅延が常態化している先については、担当営業が訪問して支払条件の見直し交渉を行いました。新規受注については「締め後60日以内」を原則とし、例外を設ける場合は経営者承認とするルールを導入しました。 同時に、主要製品ごとに過去12か月の出荷データを分析し、「月商の何か月分を在庫基準とするか」を決め直しました。結果として、在庫水準を月商3か月分から1.8か月分まで段階的に引き下げることに成功し、約1,000万円相当の在庫を現金化できました。売掛金残高も、平均回収サイトを90日から65日程度まで短縮したことで、通帳残高の最低ラインが約500万円上昇しました。こうした取り組みを3〜6か月のスパンで続けた結果、短期借入に頼らずに支払期日を乗り切れる月が増え、金融機関からの信用も徐々に改善していきました。サービス業B社:キャッシュフロー予測と設備投資審査で返済不安を解消

従業員10名・年商8,000万円のサービス業B社は、新しい予約管理システムと店舗改装のため、合計2,500万円の設備投資を検討していました。経営者は「売上が増えるはずだ」という感覚は持っていたものの、「何年で投資を回収できるのか」「既存の借入返済に上乗せして本当に大丈夫なのか」という不安から、設備投資の意思決定を先延ばしにしていました。そこで税理士と一緒に、過去3年分の売上データと客数、平均単価、稼働率をもとに、設備投資前後のキャッシュフロー予測を作成しました。 具体的には、新システム導入による予約枠の拡大とキャンセル率の低下効果を数値化し、月間の客数増加を10%・15%・20%の3パターンで試算しました。あわせて、改装後の客単価アップと原価率の変化も織り込み、「標準シナリオ」で5年弱、「保守的シナリオ」でも7年以内に投資額を回収できる見込みであることが分かりました。このキャッシュフロー予測をもとに、日本政策金融公庫の設備資金と、メインバンクのプロパー融資を組み合わせた資金調達計画を作成し、年間返済額が営業キャッシュフローの6割を超えないよう返済期間を設定しました。 審査の面談では、キャッシュフロー予測の前提条件と、売上が想定を下回った場合の代替策(広告投下の調整・人員配置の見直しなど)を丁寧に説明したことで、金融機関からは「計画の現実性が高い」と評価されました。実際に投資を実行してから1年半が経過した時点で、売上は計画比約110%、営業キャッシュフローは月平均で40万円程度増加し、返済負担に対する心理的な不安も大きく減少しました。B社では現在も、四半期ごとにキャッシュフロー予測を更新し、次の投資タイミングの見極めに役立てています。- 自社の課題を「数字」に落とし込んでから対策を打ったこと 両社に共通しているのは、「なんとなく苦しい」「多分いけるはず」という感覚論ではなく、売掛金・在庫・投資額・回収期間・キャッシュフローなどを具体的な数字で把握したうえで対策を検討している点です。現状を数値で見える化したことで、金融機関との対話もスムーズになり、納得感のある資金繰り改善策につながりました。

- 短期の資金繰り改善と中長期の設備投資をセットで考えたこと A社は売掛金と在庫の改善で足元の資金繰りを安定させ、B社はキャッシュフロー予測を通じて設備投資の返済不安を解消しました。どちらも、「短期的な資金繰り」と「中長期の成長投資」を切り離さずに検討した結果、無理のない範囲で前向きな一歩を踏み出すことができた事例と言えます。自社の状況に応じて、この2つの視点のバランスをどう取るかを意識することが、資金繰り改善を成功させるうえでの大きなヒントになります。

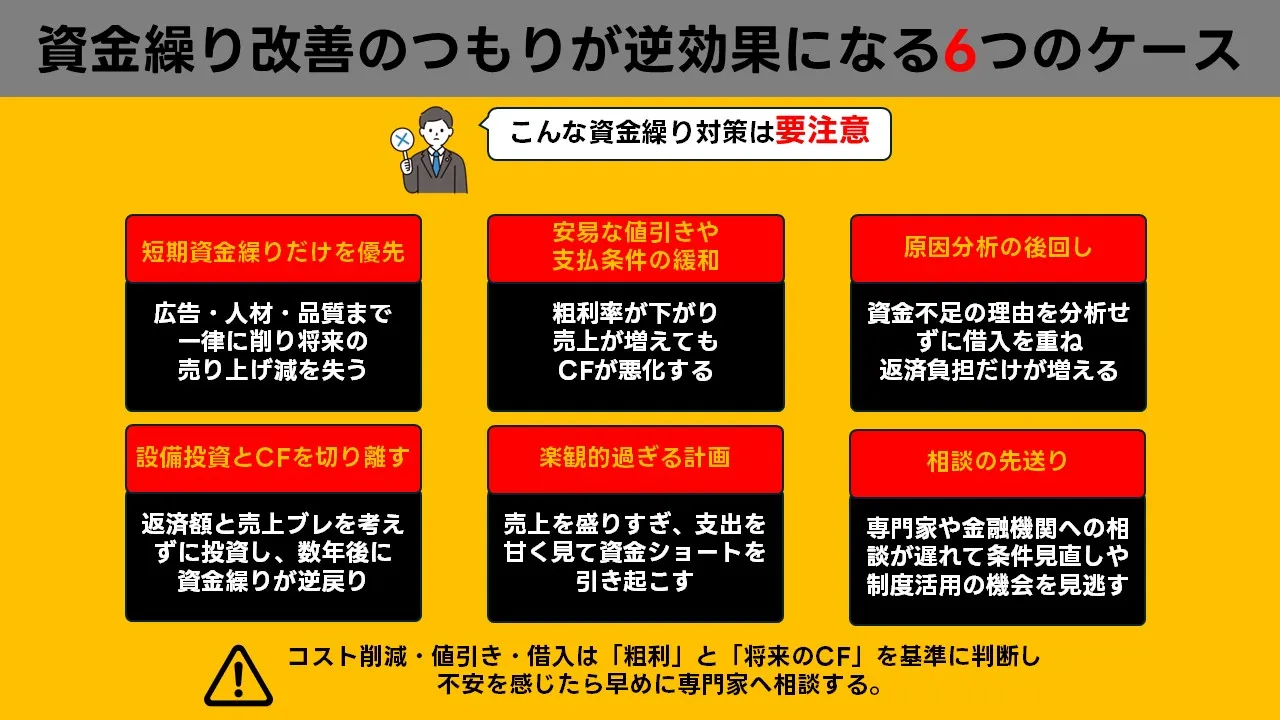

資金繰り改善の落とし穴と注意点

資金繰りの改善策は、一つひとつは正しい方向でも、やり方を誤ると別のリスクを生むことがあります。短期的な資金繰りだけに偏った判断や、設備投資・融資審査を見越さない対策は、数年後のキャッシュフローをかえって悪化させる結果になりかねません。ここでは、実務で陥りやすい代表的な落とし穴と、その避け方を整理します。すでに取り組んでいる改善策がないかを照らし合わせながら、自社の方針を微調整するつもりで読んでみてください。

資金繰りの改善策は、一つひとつは正しい方向でも、やり方を誤ると別のリスクを生むことがあります。短期的な資金繰りだけに偏った判断や、設備投資・融資審査を見越さない対策は、数年後のキャッシュフローをかえって悪化させる結果になりかねません。ここでは、実務で陥りやすい代表的な落とし穴と、その避け方を整理します。すでに取り組んでいる改善策がないかを照らし合わせながら、自社の方針を微調整するつもりで読んでみてください。- 短期の資金繰りだけを優先し、事業の将来性を削ってしまう 支払サイト延長や広告費削減、人件費の圧縮などは、確かに短期的な資金繰りを楽にしてくれます。ただし、売上の柱となる商品・サービスの品質や、将来の成長を支えるマーケティング、人材育成まで一律に削ってしまうと、中長期的には売上減少や競争力低下を招きます。資金繰り改善の策を検討するときは、「削ってよいコスト」と「将来のキャッシュフローを生む投資」の線引きを明確にし、削減対象を絞り込むことが欠かせません。

- 安易な値引きや条件変更で収益性を損なう 資金繰りが苦しくなると、目先の受注を確保するために大幅な値引きや過度な支払条件の緩和を行ってしまうケースがあります。しかし、粗利率を削りすぎると、売上が増えても営業キャッシュフローが改善しない、むしろ悪化することさえあります。新規取引の条件交渉では、「最低限守るべき粗利率」と「許容できる支払サイト」を社内で決めておき、そのラインを下回る案件は受注前に経営者が必ずチェックする運用に切り替えましょう。

- 借入で一時的に埋め合わせ、原因分析を後回しにする 一時的な資金ショートを乗り切るために、短期借入やビジネスローンを活用すること自体は珍しいことではありません。ただし、「なぜ資金が足りなくなったのか」という原因を分析しないまま借入を積み増していくと、返済負担だけが増え、数年後に身動きが取れなくなる危険があります。運転資金の不足なのか、設備投資の回収遅れなのか、売掛金や在庫の膨張なのかを切り分け、必要なら借入の組み替えや返済条件の見直しも含めて、構造的な改善策をセットで検討することが重要です。

- 設備投資とキャッシュフロー予測を切り離して考えてしまう 資金繰りが改善してきたタイミングで、安心して大きな設備投資に踏み切り、再び資金繰りを悪化させてしまう例も少なくありません。見積金額や補助金の採択可否だけで判断するのではなく、投資後のキャッシュフロー予測を必ず作成し、設備投資審査の観点からも妥当性を確認する必要があります。借入金の返済額が営業キャッシュフローのどれくらいの割合になるのか、売上が計画を下回った場合でも返済を続けられるか、といった視点を持たずに投資を決めてしまうと、せっかく改善した資金繰りが数年で逆戻りしてしまうリスクがあります。

- 数字を「良く見せる」ことに意識が向きすぎる 金融機関の審査や取引先への説明を意識するあまり、売上予測やキャッシュフロー計画を実態よりも楽観的に作ってしまうと、後から自分たちが苦しむことになります。特に、売上見込みを過大に計上したり、支払や設備投資にかかる費用を過小評価したりすると、資金ショートのリスクを正しく認識できません。計画は「実現したい理想」ではなく、「少なくともこの水準は達成できる」という現実的なラインから組み立て、保守的なシナリオでも資金繰りが破綻しないかをチェックしておきましょう。

- 専門家や金融機関への相談を先送りし続ける 資金繰りに不安を感じながらも、「もう少し様子を見てから」「決算が良くなってから」と相談を先延ばしにしていると、手を打てる選択肢はどんどん減っていきます。税理士や中小企業診断士、金融機関の担当者などは、キャッシュフロー改善や設備投資審査の事例を多数見ています。早い段階で相談すれば、借入条件の調整やリスケジュール、制度融資や補助金の活用など、取り得る策の幅も広がります。「本当に苦しくなってから」ではなく、「この先1〜2年の資金繰りが心配だ」と感じた時点で、一度現状とキャッシュフロー予測を持参して相談の場を持つことをおすすめします。

まとめ:資金繰り改善は継続的な取り組み

資金繰りの改善は、単発の対症療法で終わらせてしまうとすぐに元の状態に戻ってしまいます。資金繰り表やキャッシュフロー予測を作成し、売掛金や在庫、設備投資、借入返済の状況を定期的に見直すことによって、初めて「お金の流れを自分たちでコントロールしている」という実感が生まれます。重要なのは、完璧な仕組みを一気に構築しようとするのではなく、自社の規模や業種に合ったやり方で、小さな改善を積み重ねていく姿勢です。 本文で見てきたように、資金繰り悪化の原因は、売掛金管理や在庫水準、設備投資の判断、借入依存の高まりなど、企業ごとに組み合わせが異なります。そのため、「この施策さえやれば必ず解決する」という万能薬はありません。まずは自社の決算書や通帳、資金繰り表をもとに現状を数字で把握し、どこから手を付けるのが最も効果的かを見極めることが出発点になります。そして、短期の資金繰り改善の策と、中長期の成長に向けた設備投資や人材投資を、キャッシュフローの視点からバランスよく組み立てていくことが大切です。 さらに、設備投資審査や新規融資の申込みにおいては、キャッシュフロー予測を通じて「返済原資がどこから生まれるのか」を説明できるかどうかが鍵になります。売上や利益の見込み、投資額と回収期間、借入金の返済条件を整理し、複数のシナリオで資金繰りが破綻しないことを確認しておけば、金融機関との対話も落ち着いて進められます。こうした準備を継続することで、外部環境の変化があったとしても、慌てずに次の一手を考えられる財務体質に近づいていきます。 最後に、資金繰り改善は経営者一人の努力だけでは完結しません。営業は売上と回収条件を、現場は在庫と仕入を、経理・財務は資金繰り表とキャッシュフロー予測を、それぞれの立場から意識しながら、組織全体で取り組む必要があります。社内で共通言語として使えるシンプルな指標(預金残高の目標ラインや、年間返済額と営業キャッシュフローのバランスなど)を決め、定例のミーティングで進捗を確認していくことで、「数字を見ながら意思決定を行う文化」が少しずつ根付きます。資金繰りの不安を抱えたまま走り続けるのではなく、設備投資審査やキャッシュフロー予測を味方につけながら、安定した成長への道筋を自社なりのペースで描いていきましょう。

資金繰りの改善は、単発の対症療法で終わらせてしまうとすぐに元の状態に戻ってしまいます。資金繰り表やキャッシュフロー予測を作成し、売掛金や在庫、設備投資、借入返済の状況を定期的に見直すことによって、初めて「お金の流れを自分たちでコントロールしている」という実感が生まれます。重要なのは、完璧な仕組みを一気に構築しようとするのではなく、自社の規模や業種に合ったやり方で、小さな改善を積み重ねていく姿勢です。 本文で見てきたように、資金繰り悪化の原因は、売掛金管理や在庫水準、設備投資の判断、借入依存の高まりなど、企業ごとに組み合わせが異なります。そのため、「この施策さえやれば必ず解決する」という万能薬はありません。まずは自社の決算書や通帳、資金繰り表をもとに現状を数字で把握し、どこから手を付けるのが最も効果的かを見極めることが出発点になります。そして、短期の資金繰り改善の策と、中長期の成長に向けた設備投資や人材投資を、キャッシュフローの視点からバランスよく組み立てていくことが大切です。 さらに、設備投資審査や新規融資の申込みにおいては、キャッシュフロー予測を通じて「返済原資がどこから生まれるのか」を説明できるかどうかが鍵になります。売上や利益の見込み、投資額と回収期間、借入金の返済条件を整理し、複数のシナリオで資金繰りが破綻しないことを確認しておけば、金融機関との対話も落ち着いて進められます。こうした準備を継続することで、外部環境の変化があったとしても、慌てずに次の一手を考えられる財務体質に近づいていきます。 最後に、資金繰り改善は経営者一人の努力だけでは完結しません。営業は売上と回収条件を、現場は在庫と仕入を、経理・財務は資金繰り表とキャッシュフロー予測を、それぞれの立場から意識しながら、組織全体で取り組む必要があります。社内で共通言語として使えるシンプルな指標(預金残高の目標ラインや、年間返済額と営業キャッシュフローのバランスなど)を決め、定例のミーティングで進捗を確認していくことで、「数字を見ながら意思決定を行う文化」が少しずつ根付きます。資金繰りの不安を抱えたまま走り続けるのではなく、設備投資審査やキャッシュフロー予測を味方につけながら、安定した成長への道筋を自社なりのペースで描いていきましょう。この記事の著者

田辺翔太(資金調達マップ編集部)

中小企業向けの融資制度やビジネスローンの比較記事を中心に編集・取材を行っている。事業者にとって有益な資金調達方法を公正な視点で紹介することをモットーとしている。

会社ランキング ファクタリングシークで

今すぐ確認する