設備投資ローン徹底解説|中小企業・個人事業主の資金と融資のポイント

設備の更新や自動化は、売上と生産性を押し上げます。一方で、導入時の支払いと稼働後の回収には時間差が生じ、資金は一時的に不足しがちです。そこで役立つのが設備投資ローンです。本稿では、公的融資・制度融資・銀行融資の違い、審査で見られる要点、返済計画の作り方、入金カットオフを踏まえた資金着地までを実務目線で解説し、失敗しない投資判断を後押しします。

設備投資の必要性と資金調達の課題

なぜ今「設備投資ローン」を検討するのか

設備の導入や更新は、成長、効率化、競争力という三つの軸で企業に明確な効果をもたらします。とくに人手依存の工程を自動化する投資は、歩留まりの向上と残業時間の抑制を同時に進めやすく、品質のばらつきも抑えられます。省エネ機器への置換は電力単価の上昇局面で費用対効果が顕在化しやすく、減価償却によって費用配分を平準化できる点も意思決定を後押しします。一方で、見積の取得から発注、搬入、据付、試運転、検収、稼働、売上計上に至るまでには必ず時間差が生じ、支払いが先行し回収が後行する局面が避けにくいのが現実です。自己資金だけで乗り切ろうとすれば運転資金が痩せ、仕入や給与、税公金の支払いに波及しやすくなります。

この資金の谷を埋める手段として、用途を設備に限定する設備投資ローンが機能します。償還期間を比較的長く設計できるため、稼働後のキャッシュフローに合わせて返済を平準化できることが最大の利点です。ただし、運転資金ローンと混同すると審査上の整合性が崩れ、条件提示が不利になりかねません。申込段階から使途の切り分けを明確にし、見積、請求、検収などの書類をひも付けて説明可能性を高める姿勢が求められます。実務では元金据置の設計が肝心です。立ち上げ初期は売上が細くなる前提を置き、試運転の終了予定や初期不具合のリスクを織り込んだ必要最小限の据置期間を設定します。過度に長い据置は総支払利息を膨らませるため、稼働計画と投資回収の見通しを突き合わせ、過不足のない期間に収める判断が現実的です。

月末や祝日が絡む入金カットオフの影響も軽視できません。売上計上日と入金日がずれることで、返済日に資金が薄くなる場面は想像以上に多く発生します。主要入金の翌営業日に返済日を寄せる、計上日と入金日を別管理にする、といった基本動作を徹底するだけで資金ショートの確率は大きく下げられます。省エネや再エネ、生産性向上に関する補助や税制優遇を併用できる場面もありますが、採択時期と機器納期のずれが資金繰りに与える影響は小さくありません。補助の採択を前提に投資判断を固定せず、確実に実行できる調達手段を先に確保し、採択後に負担軽減を反映させる進め方が安全です。

端的にいえば、月次キャッシュフローと返済額の適合、元金据置の長さ、入金日と返済日の整合、回収期間と償却年数の整合という四点を押さえることが、失敗を避ける最短ルートになります。運転資金ローンは日常の支出に充当する資金であり、設備投資ローンとは性格が異なります。ここを曖昧にすると審査の理解が得られず、条件提示が不利になるおそれがあります。したがって、申込書類の整備と説明の一貫性を担保し、資金使途の厳密な区分と運用を徹底してください。最終的には、返済日設定や据置期間の設計といった細部の積み重ねが、投資効果の立ち上がりを守り、資金ショートの回避につながります。

| 観点 | 押さえる要点 | 実務上の着地 |

|---|

| キャッシュフロー | 月次CFに適合した返済額と返済日を設定する。 | 主要入金の翌営業日に返済日を寄せ、計上日と入金日は別管理にする。 |

| 元金据置 | 立ち上げ初期の売上の細さを前提に、必要最小限の据置を設計する。 | 試運転終了予定に初期不具合の余裕を上乗せし、総利息とのバランスで決める。 |

| 回収期間 | 投資回収と償却の整合を取る。 | 回収が償却を上回れば資金繰りが薄くなるため、償却方法の選択も併せて確認する。 |

| 使途管理 | 設備・機械・IT・工場などに限定し、目的外使用を避ける。 | 見積、請求、検収の書類をひも付け、監査可能性を高める。 |

| スケジュール | 納期、稼働率、価格改定のリスクを前広に捉える。 | 代替機の手配や試運転延長の想定を計画に織り込み、期中見直しの余地を残す。 |

中小企業・個人事業主が知っておくべき設備投資ローンの基礎知識

運転資金ローンとの違い

設備投資ローンは、機械設備やITシステム、工場の新設や増改築など、長期にわたり価値を生む資産の取得に限定して使う融資である。返済期間は中長期が前提で、実務では五年から十年のレンジで設計することが多い。導入から稼働、売上計上までの時間差を踏まえ、初期数か月は元金の返済を猶予する元金据置を組み合わせ、稼働後のキャッシュフローと返済原資の整合を取る考え方が基本となる。資金使途は見積、請求、検収の書類で厳密に特定され、目的外への流用は契約違反となり得る。これに対して運転資金ローンは、仕入、人件費、外注費、家賃、広告費など、日々の経営活動を回す短期資金に充当する。入出金のサイクルや在庫回転、売掛と買掛のサイト差を踏まえ、通常は一年以内で回転させる枠として運用される。

設備投資ローンの審査では、投資による粗利の改善、歩留まりや稼働率の上昇、品質の安定、保全コストの低減といった効果の実現性が問われる。金融機関は、設備の仕様と導入目的、対象製品の原価構造、導入後の生産計画、試運転から検収に至るタイムライン、据置終了後の返済原資の厚みなどを丁寧に確認する。対して運転資金ローンでは、月次の売上と粗利の安定性、仕入計画、在庫回転日数、売掛回収と買掛支払のサイト管理、季節変動に応じた資金カーブの描き方が評価の中心になる。すなわち、前者は投資回収のシナリオが主題であり、後者は短期の資金循環と与信統制が主題である。

金利や条件面の違いも明確である。設備投資ローンは、公的融資や制度融資を活用することで固定金利の適用を受けやすく、返済期間も長めに取れる。一方、銀行のプロパー融資では、事業計画や財務の実績に応じて変動金利が提案されることもある。運転資金ローンは、当座貸越や短期証書などの枠として設定され、期日到来時には更新審査が行われるのが通例だ。更新のたびに在庫や売掛の指標が点検され、枠の維持や条件見直しが判断される。設備資金を短期枠で調達すると、返済が資金繰りを圧迫してしまうため、使途の切り分けを徹底することが肝要である。

実務では、設備投資ローンと運転資金ローンを併用しつつ、返済日を主要入金の翌営業日に寄せる、売上計上日と入金日を別管理にする、据置期間の長さを投資対象の立ち上がりに合わせるといった細部の設計が資金不足の発生確率を下げる。減価償却の方法と返済スケジュールの整合を図ること、そして導入効果の裏付けとなる数値を事前に準備して審査に臨むことが、条件交渉を有利に進めるうえで実効的である。結局のところ、設備は長期、運転は短期という単純な二分ではなく、回収シナリオと資金循環の設計を連動させ、会社の月次キャッシュフローに無理のない形で両輪を噛み合わせることこそが、調達戦略の中核になる。

| 項目 | 設備投資ローン | 運転資金ローン |

|---|

| 目的 | 資産取得(機械・IT・建屋等)に限定 | 日常費用の支払いと短期回転 |

| 期間 | 中長期(目安5〜10年) | 短期(通常1年以内、更新審査) |

| 金利 | 固定中心(公的・制度で低金利) | 変動中心(当座貸越・短期枠) |

| 審査 | 投資効果・回収シナリオを重視 | 在庫回転・サイト管理など短期与信 |

| 留意点 | 使途厳格、償却と返済の整合 | 期日管理、枠更新に伴う条件見直し |

設備投資ローンの種類:公的融資と民間融資

制度融資・政策金融・銀行ローン――仕組みと実務の違い

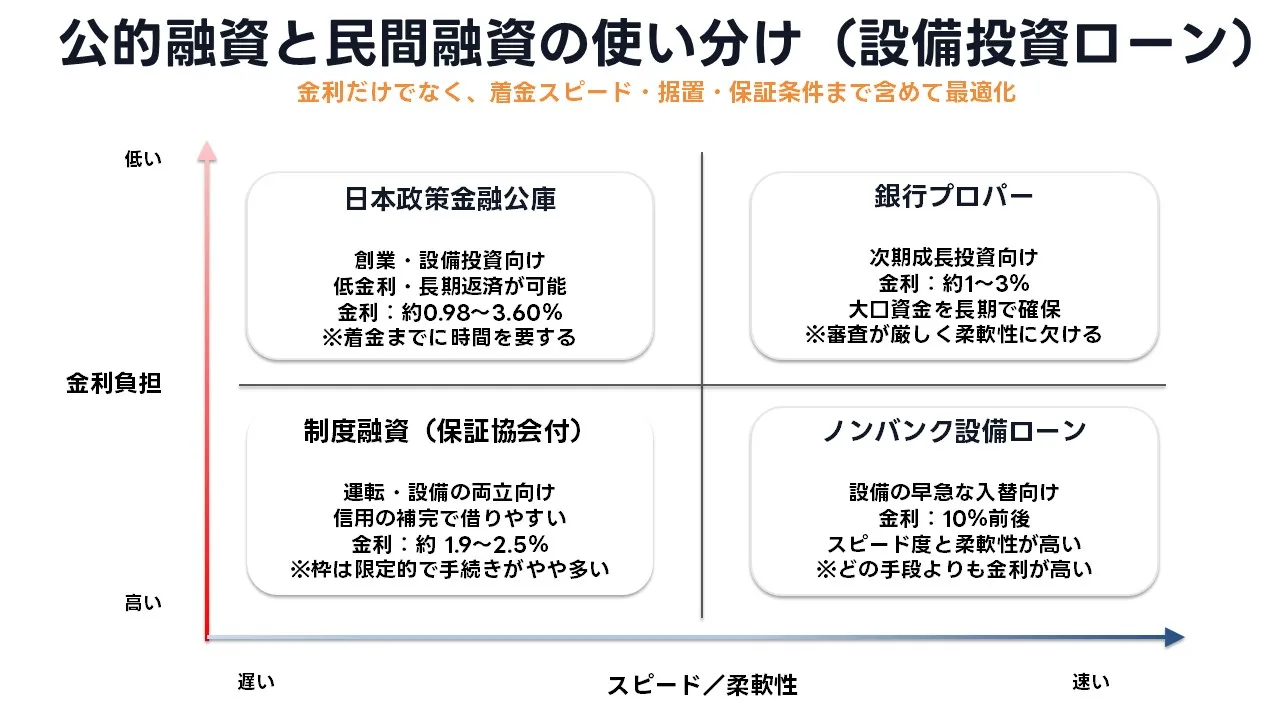

設備投資を行う際に利用できるローンは、大きく分けて「公的融資」と「民間融資」の2系統があります。公的融資には、日本政策金融公庫による「中小企業経営力強化資金」や自治体と金融機関が連携する「制度融資」があります。これらは信用保証協会の保証付きで金利が低く、据置期間も柔軟に設定できます。とくに政策公庫は赤字決算や創業間もない事業者でも相談可能で、審査における事業計画書の完成度や代表者の姿勢が重視されます。

一方、民間融資には銀行のプロパーローンとノンバンク系の設備ローンがあります。銀行プロパーは保証協会を介さず、金融機関が自らリスクを負う分、取引実績や自己資本比率、担保価値を総合的に判断されます。金利は低いものの、審査期間が長く、申込から着金まで1か月以上を要することも少なくありません。ノンバンク系はその逆で、審査が早く柔軟ですが、金利水準は高めに設定されます。設備の導入時期が迫っている場合や短期のつなぎとして使われることが多く、最終的に銀行借換を前提に設計するケースもあります。

実務では「制度融資でベースを作り、民間融資で拡張する」という併用も一般的です。自治体制度融資では上限3,000万円程度の枠が多く、工場建設やライン増設では不足しがちです。その際は地銀や信用金庫のプロパー融資を追加し、資金構成を分散します。保証協会の保証割合が8割の場合、残り2割のリスクを銀行が負担するため、担当者がプロジェクト内容を深く理解してくれる傾向があります。融資期間は5〜10年、据置は最長2年程度が目安で、金利は年1〜2%台が中心です。リースやABL(動産担保融資)など代替スキームを早期に検討することも、資金確保の成功率を高めるポイントです。

こうした融資の使い分けは、単に「金利が安いから選ぶ」ではなく、「調達までの時間」「保証・担保の条件」「税務・会計上の効果」を含めたトータル設計が必要です。中小企業では設備導入後に運転資金の不足が発生する例も多く、ローン契約時に資金余力を確保しておく判断が現場では重視されています。

設備投資ローンの審査を突破するための重要ポイント

審査を通す鍵は「整合性」と「再現性」

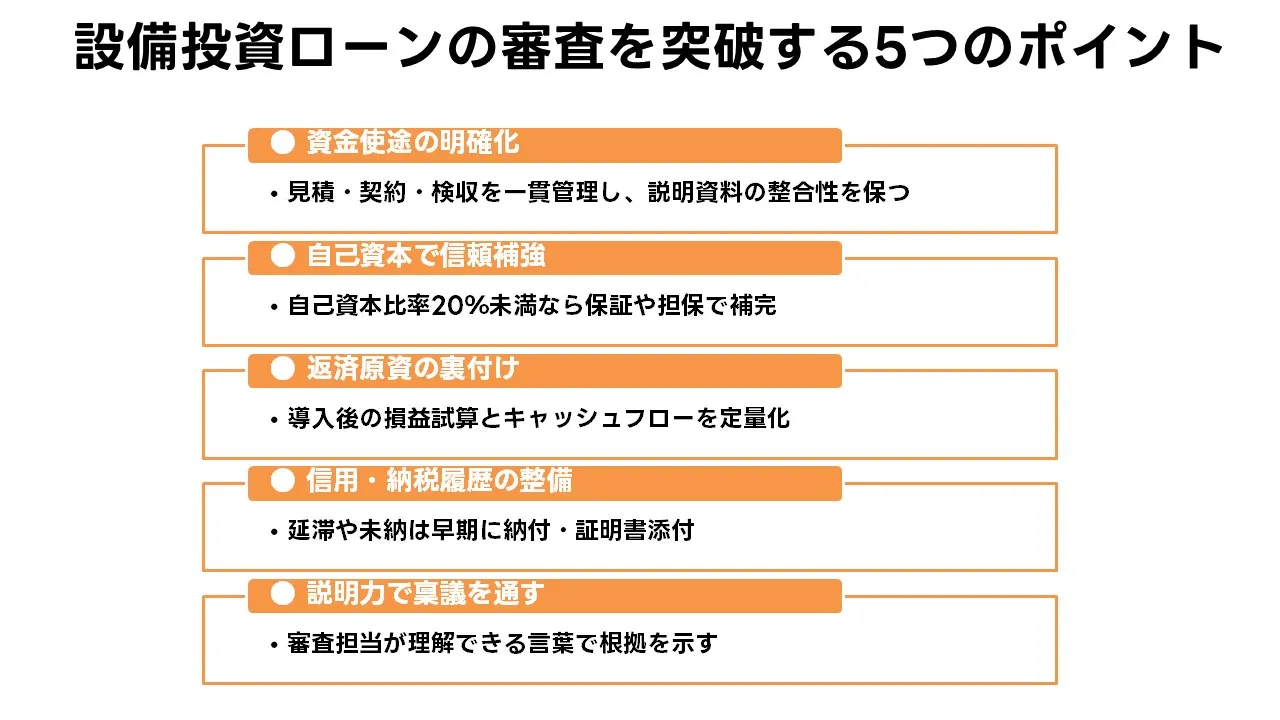

設備投資ローンの審査では、利益水準や自己資本といった数値評価に加え、投資の妥当性と返済の再現性が重視されます。単年度の売上や利益よりも、投資後のキャッシュフローの安定性をどう証明できるかがポイントです。金融機関は「どのように返すか」よりも「本当に返せるか」を見ています。そのためには、売上増減の根拠を定量的に示す資料を整備し、融資目的・資金使途・回収見込みが一貫して説明できる構成を整える必要があります。

書類面では、直近2〜3期分の決算書に加え、設備導入後の損益見込みを具体的に数値化した「投資効果試算書」を添付することが有効です。特に金融機関が重視するのは「償却後利益の確保」と「キャッシュフローの黒字維持」。投資金額が大きいほど、設備稼働率・生産量・単価上昇などの定量裏付けが求められます。申込書類の内容が事業計画書と矛盾していると、信頼性を損ねる原因になるため、申込書・試算表・見積書・契約書をセットで確認し、提出前に整合性をチェックしておきましょう。

また、信用保証協会付き融資を利用する場合は、保証審査と金融機関審査の二段階になる点も注意が必要です。保証協会は経営の安定性を重視し、過去の債務履行状況や税金滞納の有無を必ず確認します。未納・延滞があると承認が下りないため、早めに税務署・市区町村と調整しておくことが望ましいです。金融機関によっては保証協会経由ではなくプロパー扱い(直接融資)を勧める場合もありますが、その場合は担保・保証人条件が厳しくなるため、条件交渉の余地を残しておくことが重要です。 最後に、審査の現場では「説明力」が通過率を左右します。担当者は投資内容を審査部に説明して稟議を通す役割を担っており、質問に対して論理的かつ簡潔に答えられるかが信頼獲得の分岐点です。相手が理解しやすい構成で資料を整理し、想定質問(費用対効果・回収見込み・代替手段)に備えておくことが、最短での承認につながります。

| 審査観点 | チェックポイント | 対応策 |

|---|

| 資金使途の明確性 | 投資目的・用途が具体的であるか | 見積・契約・検収書を紐づけ、投資対象を明示 |

| 返済原資の裏付け | 営業利益・キャッシュフローが十分か | 設備導入後の損益計画書と回収見込みを提示 |

| 信用情報・納税履歴 | 延滞・未納・債務整理がないか | 滞納がある場合は早期に納付・整理し説明書添付 |

| 自己資本比率 | 20%以上が望ましい | 借入比率が高い場合は代表者保証・担保設定で補完 |

| 説明・再現性 | 投資効果の根拠が明確で一貫しているか | 資料間の整合性を保ち、シミュレーションを添付 |

設備投資ローンの資金計画:無理のない返済プランを立てる

設備投資ローンを組む際に最も重視すべきは「返済の持続可能性」です。資金繰り表を作っても、毎月の返済額がキャッシュフローを圧迫すれば意味がありません。ここでは、返済方法の設計を中心に、元金均等返済と元利均等返済のどちらを採用すべきか、そして据置期間や償還期間をどう設定すれば資金ショートを避けられるかを実務的に解説します。

返済計画の立て方と二つの方式の選び方

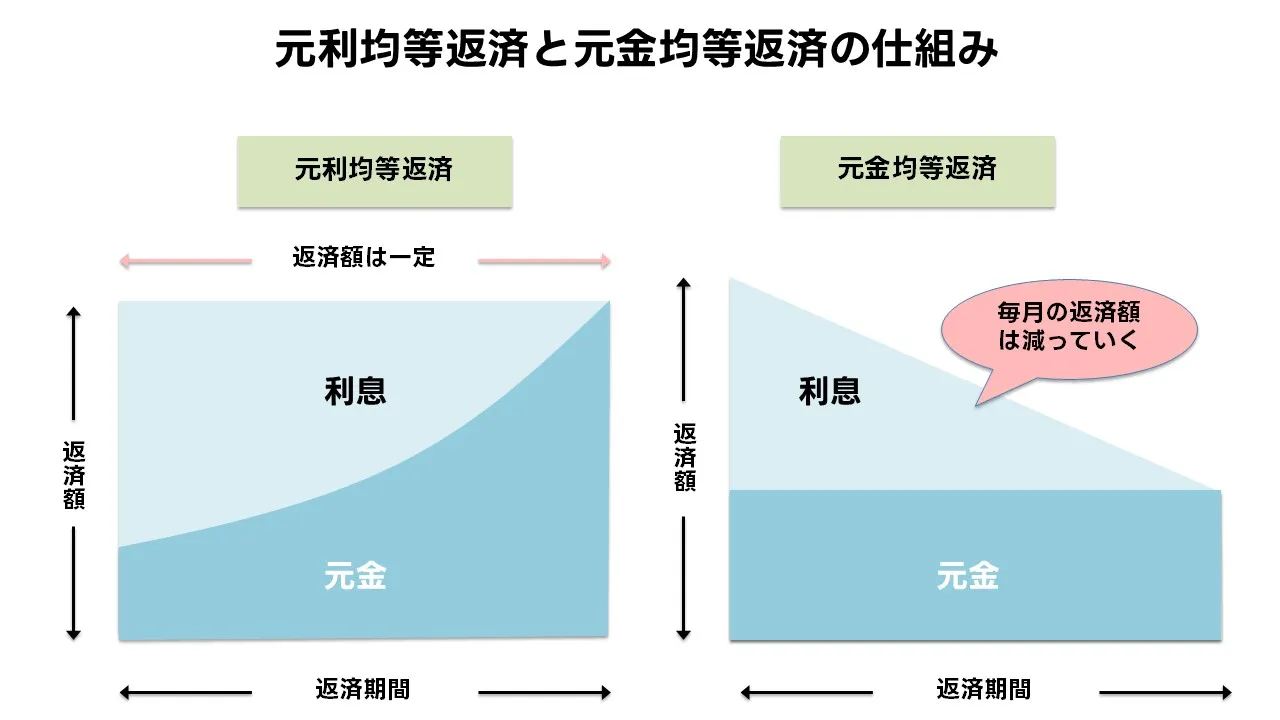

設備投資ローンでは、返済方式によって資金繰りの安定度が大きく変わります。元金均等返済は毎月の元金返済額を一定とし、利息は残高に応じて減少します。そのため、初回の返済負担は重いものの、徐々に支出が軽くなっていく点が特徴です。長期的に安定したキャッシュフローを確保できる企業に向いています。一方、元利均等返済は毎月の支払額(元金+利息の合計)が一定となり、月次負担を均したい場合に有効です。初期費用を抑えつつ資金繰りを読みやすくするため、創業間もない事業者や季節変動のある業種によく選ばれます。

据置期間の設定も重要です。設備が稼働して売上が立つまでの期間に返済を始めると、キャッシュインとキャッシュアウトのタイミングがずれ、資金ショートを招きかねません。試運転終了予定や取引先の検収サイクルを踏まえ、最短でも1~3か月の据置を設けるのが現実的です。償還期間は、法定耐用年数より短く設定するのが原則です。回収期間が償却より長くなると資金負担が累積するため、投資計画と減価償却の整合を必ず確認します。 返済プランは「資金繰り表」と「設備稼働計画」の両輪で設計することが不可欠です。 実際の運転資金の動きと照らし合わせながら、返済日を主要入金の翌営業日に設定するなど、現金残高の山谷を事前に可視化しておくことで、資金余力を保ちながら投資効果を最大化できます。

| 比較項目 | 元金均等返済 | 元利均等返済 |

|---|

| 毎月返済額 | 初期に高く、徐々に減少 | 全期間を通して一定 |

| 総支払利息 | 少なめ(利息減少効果) | やや多め(利息平準化) |

| 資金繰り安定性 | 後半ほど安定 | 常に均一で読みやすい |

| 向いている事業形態 | 安定収益型・製造業など | 季節変動・創業期の企業など |

| 実務ポイント | 据置期間を短く設定し早期返済を意識 | 返済開始を遅らせ、資金繰りに余裕を持たせる |

実際の審査現場では、元利均等返済を基本形として提示されることが多いものの、投資金額が大きく返済負担が重い場合には元金均等返済を選ぶケースも増えています。どちらが優れているかではなく、自社の資金循環と売上サイクルにどちらが合致するかを軸に判断することが肝要です。融資担当者には「返済原資の裏付け(損益・CF試算)」を明確に示し、据置や期間延長の交渉は数値根拠をもって臨むことで、審査の理解を得やすくなります。返済シミュレーションを事前に複数パターン用意しておくと、条件調整の場で即答できるため、交渉の主導権を握りやすくなります。

設備投資ローンの活用事例:成功と失敗から学ぶ

成功事例:厨房機器更新で利益率を改善した飲食店(東京都内)

2023年春、東京都内の和食店が老朽化したガスコンロと食洗機の更新を行った。見積金額は約480万円で、自己資金では仕入れに影響が出るため、日本政策金融公庫の設備資金ローンを活用した。借入額400万円、金利1.35%、返済期間7年、元金均等返済。申し込みから実行まで約3週間で、試運転期間中は2か月の元金据置を設定した。

新しいIHコンロにより厨房温度が下がり、空調費を年間約8万円削減。火力安定で調理時間が平均20%短縮され、ランチ回転率が向上した。結果、売上は月25万円増加し、3年目で投資回収を実現。店主は「返済スケジュールをキャッシュフローに合わせたことで焦りがなく、業務改善に集中できた」と話す。

資金繰り表を税理士と共有し、返済開始月を繁忙期後に設定したことで初月の資金残高は想定比+17万円。こうした実数管理が、資金計画成功の鍵だったといえる。

失敗事例:補助金採択を前提に設備導入を急ぎ、資金ショートに陥ったカフェ(神奈川県内)

神奈川県内のカフェが2022年、エスプレッソマシンと冷蔵ショーケースを更新した。設備費用は約620万円。そのうち400万円を補助金採択見込みで先行発注し、残りを銀行プロパーローン(年2.3%、返済期間5年)で賄った。ところが補助金の採択結果が2か月遅れ、採択率も下回ったため、導入直後に資金が枯渇。仕入支払に遅れが生じ、信用取引の一部が停止された。

返済開始が売上の落ち込む夏季に重なり、初回返済月の資金残高は▲42万円。1年後にはリスケジュールを申請する事態に至った。店主は「補助金をあてにして動いたのが誤算。資金調達と補助金は別物だと痛感した」と語る。

金融機関との交渉で条件緩和を得るまで、つなぎ融資で凌ぐ必要が生じた。補助金スケジュールと融資実行のずれが資金繰りを圧迫した典型例であり、計画段階で複数ルートの資金確保を準備していれば事業への影響は避けられた。

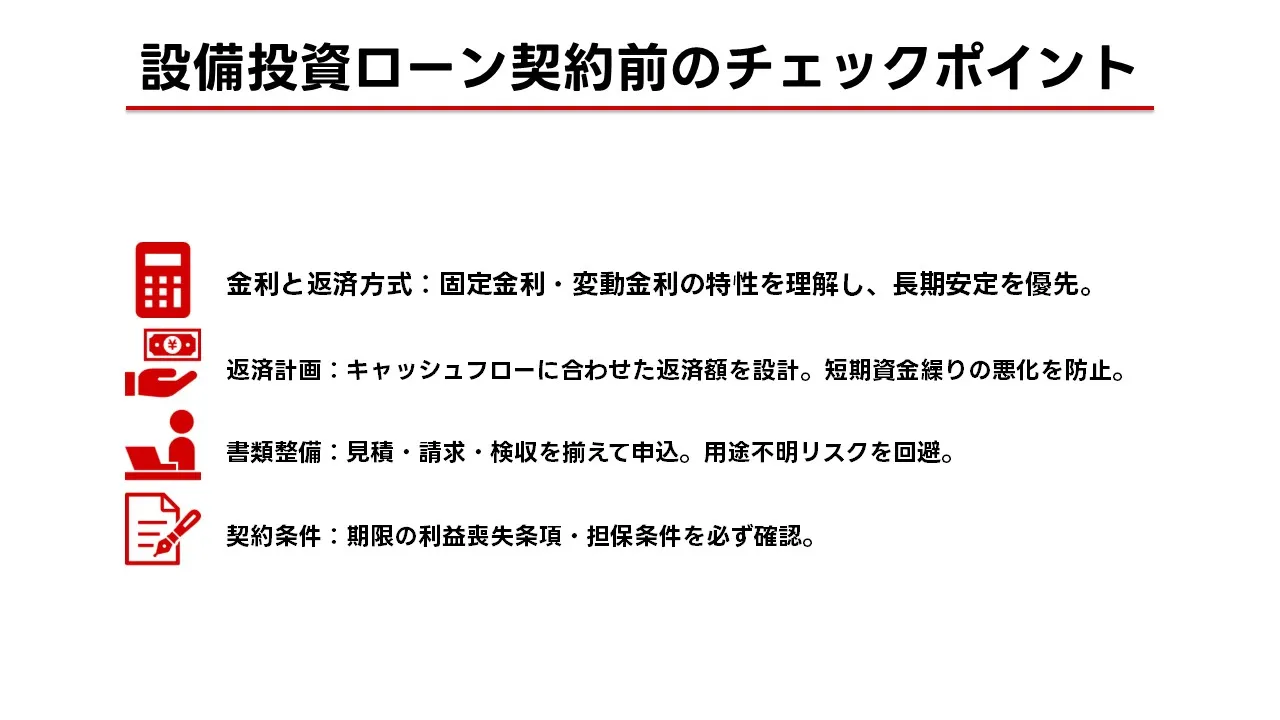

設備投資ローンの注意点:契約前に確認すべきこと

設備投資ローンは事業成長を支える有効な資金調達手段ですが、すべての企業に向いているわけではありません。とくに、短期の資金繰りに課題がある企業や、収益変動が激しい業種は注意が必要です。固定費負担が増える中で返済計画に無理が生じれば、資金ショートを引き起こす可能性があります。融資の実行を急ぐあまり、金利タイプや返済方式を理解しないまま契約してしまうケースも少なくありません。元利均等返済を選ぶと初期返済負担は軽いものの、利息総額は増えます。金利上昇局面では変動金利がリスクとなるため、契約時の選択が長期的な資金繰りに大きく影響します。

また、見積書や請求書、検収書などのエビデンス書類が揃っていない状態で申込を行うと、融資審査で用途不明と判断され、条件が悪化することがあります。制度融資や公的融資を利用する際は、自治体や信用保証協会の受付スケジュールに注意が必要です。書類不備や期日遅れにより、実行時期が1か月以上後ろ倒しになることも珍しくありません。支払期日が先行する案件では、納入業者への手付金を自己資金で一時的にまかなう必要が生じるため、資金繰りの事前調整が欠かせません。

さらに、設備投資に見合う売上計画が立たないまま融資を受けるのも危険です。新機械の稼働率が想定より低く、回収期間が延びると資金の固定化が進み、追加の運転資金を借りざるを得なくなります。これは「二重借入」と呼ばれる典型的なリスクパターンで、金融機関の信用評価にも影響します。将来の売上を前提にした融資計画は避け、現時点での返済可能性を基準に判断することが重要です。

最後に、契約条項の「期限の利益喪失条項」にも注意しましょう。返済遅延や他の債務不履行があった場合、残債の一括返済を求められるケースがあります。契約前にすべての条項を確認し、返済条件・金利タイプ・担保設定の3点を最終確認してから契約締結に進むことが、リスクを最小化する現実的な手順です。

設備投資ローンの最新情報とトレンド

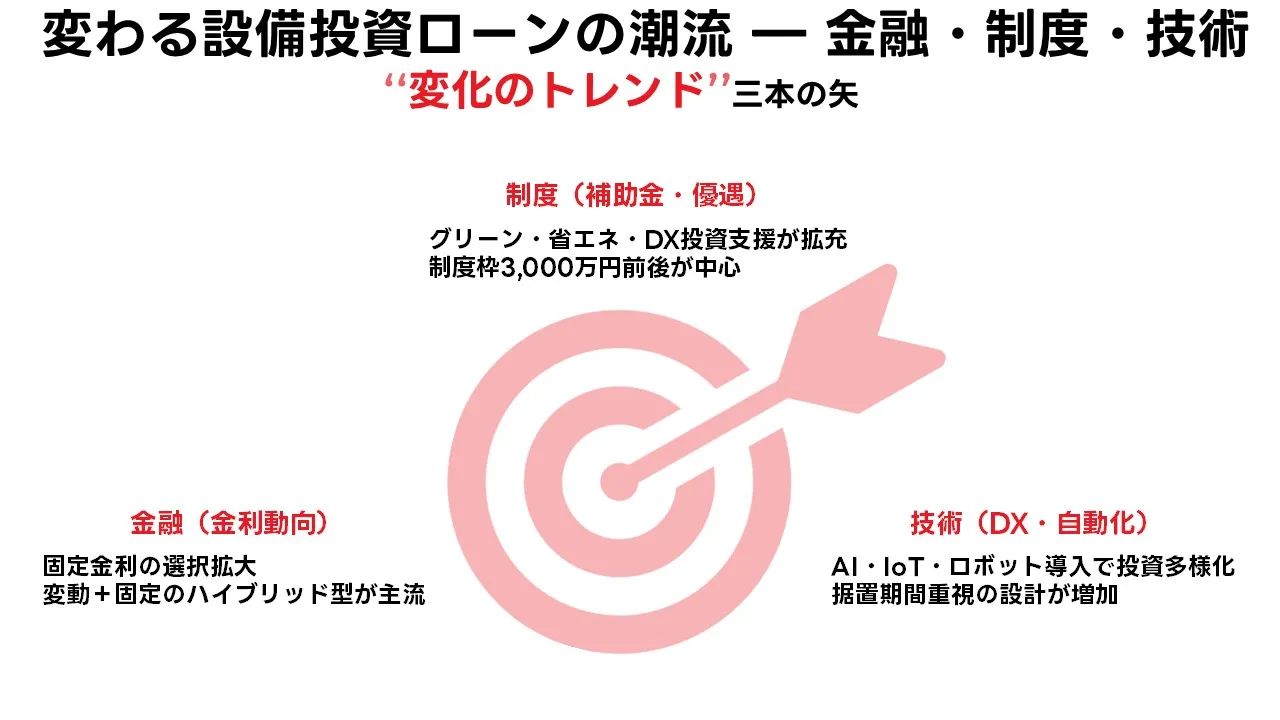

2025年度現在、設備投資ローンを取り巻く環境には大きな変化の波が訪れています。長らく低水準で推移してきた金利が上昇傾向にあり、固定金利を選ぶ企業が増えています。同時に、グリーン投資・省エネ/再エネ設備への優遇制度が拡充され、キャピタルコスト低減の観点から設備投資へ向かう動きが強まっています。また、DX(デジタルトランスフォーメーション)関連設備の導入にも政府・自治体が支援を拡大しており、今後は“ものづくり”から“スマート化”へ資金需要がシフトすると言えます。この記事では、金融・制度・技術の三つの軸から最新トレンドを捉え、実務で即使える設計視点を解説します。

金利上昇局面での調達戦略:固定金利・変動金利・ミックス活用

2024年末から2025年にかけて、日銀の方向性変更を受けて市場金利が上昇傾向にあります。中小企業が設備投資ローンを組む際、これまで主流だった“低金利=変動金利”がリスク要因になる場面が増えています。実際、ある地域信用金庫では2025年4月申し込み案件の約40%が固定金利型へ切り替えられています。金融機関との交渉段階では、変動金利を選択した場合の「金利+50 bp上昇」シミュレーションを提示することが増えています。一方、固定金利には「当初条件ロック」の安心感があるものの、繰上返済や早期返済時のペナルティが隠れたコストとなるケースもあります。こうした状況下では、固定・変動のどちらか一方に絞るのではなく、短期部分を変動、長期部分を固定というハイブリッド構成が有効になっています。金融機関では「固定比率50〜60%」を基準に提案するケースも出てきており、返済設計においては「金利設計=収益力・返済原資との整合」を起点に検討することが重要です。

支援制度の拡充とテーマ投資への資金シフト

脱炭素・省エネ・再エネといった“グリーン投資”が設備投資ローンの重要なテーマになっています。2025年度の省エネ補助金予算は前年比で約15 %増となり、設備更新にあたって「補助+優遇金利ローン」の組み合わせ提案が多くなっています。たとえば、白物家電メーカーの設備更新案件では、補助金300万円+保証協会付き制度ローン金利0.9%を活用した事例が確認されています。また、IT/IoT設備や業務革新を目的とする設備投資も支援の対象が拡大しており、クラウド連携機器やAI検査機器の導入を目的とする資金需要が高まっています。これらのテーマに沿った設備投資は、単に「収益改善」ではなく「支援対象要件を満たすこと」によって融資条件が優遇されるため、実務では導入前に制度要件との照合が欠かせません。見落としてしまうと「支援対象外=条件上昇」のリスクが伴うため、設備仕様・納期・支払条件を制度スケジュールに合わせて設計することが、資金効率を左右します。

技術刷新・DX化による投資テーマの転換と資金の運用最適化

製造業・サービス業を問わず、設備投資のテーマは「量から質」へと変化しています。具体的には、ロボット導入・自動検査機器・遠隔管理システムなどのスマート設備投入が活発化しています。こうした投資は、従来の機械装置投資に比べて初期費用が高く、稼働開始のまでの立ち上げ時間も長くなるため、資金設計はより慎重になります。実務では、設備導入から収益獲得までの「稼働立ち上げ期」が3〜6か月と設定されることが増えており、ローン契約において「据置期間+元金据置」という設計が標準化してきています。また、設備交換サイクルの短期化も進む中で、導入後3~5年で次の更新が見込まれる投資も目立ちます。こうした「更新リスク」を前提に、設備ローンを「二段階設計(旧設備償却中に新設備導入)」する企業も増加しています。資金繰りの観点では、設備ローンは単なる借入ではなく「投資サイクルの一部」と捉えることが、今後の設備戦略において不可欠です。

| テーマ | トレンド内容 | 実務的インパクト |

|---|

| 金利設計 | 固定比率の上昇、変動金利のリスク可視化 | 金利上昇リスクを定量化して交渉に臨む必要あり |

| 支援制度 | グリーン・DX関連設備への補助・優遇拡大 | 設備仕様・納期が融資条件に影響。早期検討が優位 |

| 投資テーマ | スマート化・自動化・検査ロボットなど質的シフト | 回収期間の見直しが必要。立ち上げ期設計が鍵 |

まとめ:設備投資ローンを賢く活用し、事業成長を加速させよう

設備投資ローンは単なる資金手段ではなく、経営判断を支える「時間の買い方」です。導入時に必要な現金を確保しつつ、返済を長期に分散させることで、手元資金を守りながら成長を描けます。実際、金融機関の審査で重要なのは「資金使途の明確化」「返済原資の裏付け」「見積書・請求書の整合性」といった、丁寧な説明力です。数字と根拠をそろえた申込書類を整えることで、信用は着実に積み上がります。

いまは、政策金融公庫や信用保証協会による制度融資、地方銀行のプロパー融資、さらにはノンバンクのスピードローンまで選択肢が広がっています。どれを選ぶかは「金利」だけでなく「返済期間」「担保・保証の要否」「資金着地までの時間」を総合的に見て判断すべきです。特に、導入後のキャッシュフロー計画と税負担への影響を見越したうえで、過不足のない融資額を設計することが欠かせません。

設備投資は一度動かすと後戻りが難しいため、決断の重さを感じる経営者は多いでしょう。だからこそ、事前の資金計画と専門家への相談が重要です。顧問税理士や金融機関の担当者に相談することで、金利優遇制度や補助金の併用など、見落としがちな選択肢が見えてきます。「融資を受ける=借金」ではなく、「資金を回す=成長投資」へと発想を転換することが、安定成長の第一歩です。

最後に、どんなに計画を立てても、設備は稼働して初めて意味を持ちます。投資の目的を明確にし、資金の流れを自分の言葉で説明できる経営者ほど、金融機関からの信頼は厚くなります。信頼が積み重なれば、次の投資に向けた道も自然と拓かれるはずです。焦らず、確実に、未来を見据えた資金運用を心がけましょう。

この記事の著者

田辺翔太(資金調達マップ編集部)

中小企業向けの融資制度やビジネスローンの比較記事を中心に編集・取材を行っている。事業者にとって有益な資金調達方法を公正な視点で紹介することをモットーとしている。

会社ランキング ファクタリングシークで

今すぐ確認する