短期運転資金融資とは|即日調達・審査・短期継続まで徹底ガイド【2025年最新版】

短期運転資金融資とは?基本を理解する

運転資金とは?不足が起きる理由と見つけ方

運転資金とは、仕入代金、外注費、人件費、家賃・水道光熱費、配送費、広告宣伝費など、事業を止めないための日々の支出をまかなう現金のことです。売上は請求から回収まで時間差があり、売掛金は帳簿の資産でも今のキャッシュではありません。一方で、買掛や給与、税金、地代家賃などの出金は先にやってきます。この「支払い先行・入金後行」という順序のズレが、資金ショートの主因です。たとえば月末締め翌々月10日入金の得意先が多く、主要仕入が当月末払いであれば、最大40~70日のキャッシュの谷が生まれます。売上が伸びる局面ほど前倒し仕入や在庫積み増し、増員で現金需要は膨らみ、粗利率が高くても手元資金は薄くなります。原材料や物流費の高止まり、為替や電力単価の変動、取引条件の変更(回収サイト延伸/支払サイト短縮)も不足を拡大させます。

- まずは資金繰り表を週次で更新し、回収・支払い・納税・賞与などのピークを可視化します。

- 谷の「深さ(必要金額)」と「長さ(必要期間)」が測れれば、「いつ・いくら・何に使い・いつ返すか」を設計できます。

- 一時的な不足には短期資金、恒常的に続く不足には価格改定や在庫回転の改善、外注条件見直しなどの構造対応を並走させます。

- 金融機関に説明する際は、資金使途の証憑(見積・発注・請求)と資金繰り表をひとつに束ね、時系列整合を示すのが近道です。

運転資金は収益性とは別軸です。ボトルネックは多くの場合「時間差」であり、その差を資金で橋渡しするのが短期運転資金融資の基本的な役割です。滞りが見えたら早めに手当てを。受注機会を逃さず、資金を回し切るための第一歩になります。

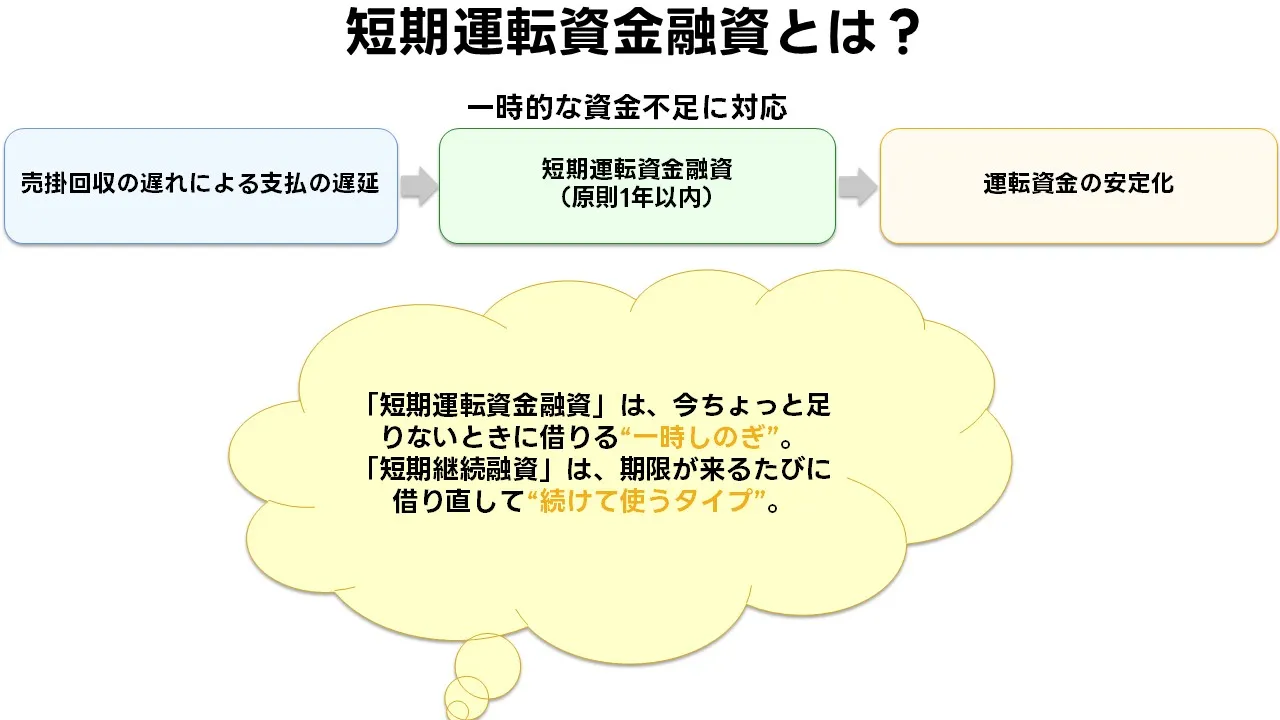

短期運転資金融資の定義と仕組み(原則1年以内・使途連動)

短期運転資金融資は、原則として1年以内の返済期間で、正常な運転資金の一時的な不足を補う借入です。用途は在庫仕入、外注費、人件費、地代家賃、物流費、広告費など、日常の運転費用に限られ、設備投資や長期プロジェクトの原資とは切り分けます。資金使途は具体に紐づけるのが前提で、見積書・発注書・請求書・契約書などの証憑を用意します。資金の出し手は大きく三つ(銀行、信用保証協会付きの制度枠、ノンバンク等のビジネスローン)に分かれ、金利や上限、審査スピードが異なります。金利は概して銀行が低く、保証協会付きは中位、ノンバンクは高めです。審査では決算書や月次試算表、資金繰り表から返済原資(営業キャッシュフロー)を確認し、売掛金・在庫・買掛金の回転、短期借入の回転、延滞や条件変更の有無などを見ます。

- 返済方式は元利均等・元金均等・期日一括など。期日一括は満期時に資金の山ができるため、入金タイミングと重ねて設計します。

- 申し込みの実務は「いつ・いくら・何に使い・いつ返すか」を1枚の資金繰り表で説明するのがポイントです。

- 同時に、主要得意先の入金遅延の有無、季節性(繁忙期・閑散期)、税・賞与などの資金ピークを開示し、審査側の確認コストを下げます。

- 短期は“時間差の橋渡し”。返済原資の発生時期(回収サイト)と返済カレンダーを連動させ、資金の入り口と出口を時系列で整合させます。

なお、契約時は手数料や金利計算法、繰上返済手数料、期限前弁済の可否、違約条項、財務制限条項の有無もチェックします。与信の前提が変わると条件が改定される可能性があるため、月次資料の整備と共有を習慣化しておくと、次回以降の審査がスムーズになります。

短期継続融資との違い(スポット対応か、継続前提か)

短期運転資金はいわば「一時の谷」を埋めるスポット対応。繁忙期の前倒し仕入や季節在庫の積み増し、新規大型受注の立ち上がりなど、明確な始点と終点がある場面で効果を発揮します。一方の短期継続融資は、期限が来るたびに借り換えて使い続けるスタイルで、日常の運転資金を安定させる用途に向きます。売上規模が一定以上で、回収・支払いの周期が安定している企業ほど適合しやすく、月次試算表や資金カレンダーを継続共有できる体制が前提です。

- 選び分けの軸は①不足が一時的か恒常的か、②回収サイト・支払サイトの安定度、③借換時の情報開示とガバナンスを継続できるか、の3点です。

- 継続を前提にしていても、与信方針や業績が変われば更改不可となることがあります。そのとき満期資金を返す原資が別途必要になるため、在庫圧縮・支払条件交渉・回収前倒し・別枠の確保など代替策を並走させると安心です。

- 図表で伝えると理解が速くなります(本記事の比較表と第2章スライド参照)。

まとめると、スポットの短期運転資金か、継続前提の短期継続融資か。自社の現金の波と説明体制に合わせて、無理のないほうを選びましょう。

短期運転資金融資のメリット・デメリット

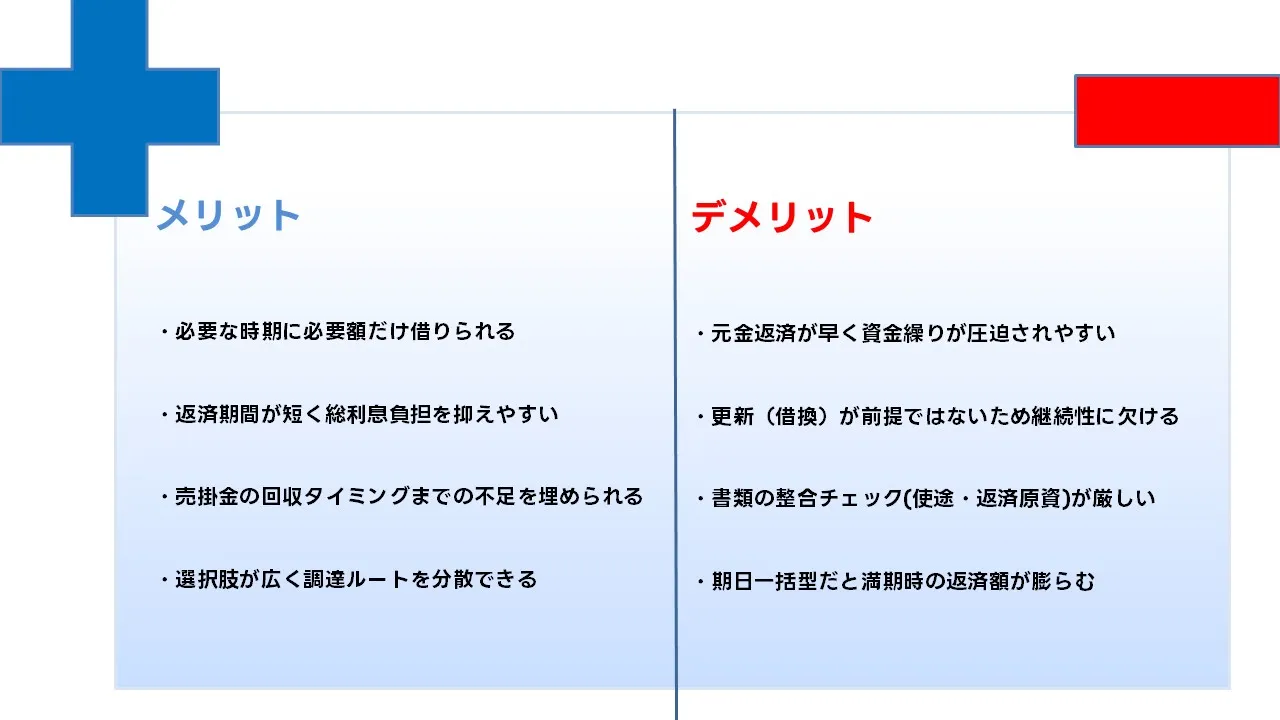

短期運転資金融資のメリット(即応性と資金効率)

短期運転資金融資の最大の利点は「必要なときに必要な額へ素早く届く」即応性です。仕入や外注、人件費、地代家賃、物流費、広告費など日々の運転に必要な支出は、売上の入金タイミングより先にやってきます。この時間差は業績に関係なく発生するため、特に繁忙期の前倒し仕入や新規大型受注の立ち上がりと重なると、一時的にキャッシュが薄くなります。短期運転資金はここを橋渡しでき、受注機会を逃さずに前進できます。期間が原則1年以内と短く、総利息の絶対額が小さくなりやすいのも特徴です。長期債務のように将来の返済負担を大きく残さず、売掛金回収の見通しと連動させて短いサイクルで回収・返済を完結できます。さらに、銀行・信用保証協会の制度枠・ノンバンクなど供給源が複数あるため、スピード・金利・実行上限・必要書類のバランスで選択肢を確保しやすい点もメリットです。与信が十分であれば金利水準は銀行が相対的に低く、審査スピードはノンバンクが相対的に速い、保証協会は中位のバランスといった傾向が一般的です。審査では、資金使途の具体性(見積・発注・請求などの証憑)と、返済原資の整合(資金繰り表、回収サイト、売上・粗利の見込み)が確認されますが、これらが揃えば実行決定までの時間が短縮され、資金の谷を過不足なく埋めやすくなります。結果として、資金効率が高まり、手元資金を必要以上に寝かせずに事業へ配分できる点が、現場で評価される理由です。

| 観点 | 短期運転資金の強み | 実務での効きどころ |

|---|---|---|

| スピード | 書類整備で迅速実行 | 繁忙期前の在庫積み増し・大型受注の立上げ |

| コスト | 総利息が小さくなりやすい | 短サイクルで回し、資金効率を維持 |

| 柔軟性 | 使途が運転経費全般に広く適用 | 仕入・外注・人件費・物流・広告の橋渡し |

短期運転資金融資のデメリット(更新リスクと資金圧力)

デメリットの核心は「返済が早いこと」による資金圧力と、「更新が前提ではない」ことに伴う不確実性です。元金均等や元利均等の返済方式でも、数か月~1年の短い期間に元金を戻すため、月次の資金繰りに影響が出ます。期日一括の場合は満期月に資金需要が集中し、入金がずれたり、棚卸資産が膨らんだタイミングと重なったりすると、返済の山が危険域に近づきます。短期継続融資のように「期日一括→借り換え」を前提に運用できれば平準化は可能ですが、短期運転資金はスポット運用が基本であり、同じ条件での更改が保証されるものではありません。業況の変動、会計数値のブレ、金融機関側の与信方針変更、保証協会の枠使用状況など外部要因で、希望どおりの更新が通らない可能性は常にあります。加えて、使途を運転費用へ限定する性格上、設備投資や長期プロジェクトの原資に代替することはできず、構造的な資金不足(恒常赤字や慢性的な在庫過多)の解決には向きません。審査面では、資金使途の具体的証憑や資金繰り表の整合性チェックが厳格で、月次試算表の遅延や売掛の回収遅延、税金滞納などは実行判断に響きます。これらのデメリットを抑えるためには、満期資金の別枠手当て、在庫回転の見直し、回収サイト短縮の交渉、支払サイトの調整、必要に応じた長期枠の活用など、代替策を並走させる設計が重要です。

| リスク要因 | 起こりやすい事象 | 事前対策 |

|---|---|---|

| 満期集中 | 一括返済で資金不足 | 資金カレンダーで別枠手当て/返済期日を入金日と合わせる |

| 更新不確実性 | 更改不可・条件改定 | 月次資料の安定提供/代替枠(長期・別行)確保 |

| 使途限定 | 長期案件への流用不可 | 長期資金と役割分担/プロジェクト別CF設計 |

向いていないケース(長期不足・構造課題・更新依存の高止まり)

短期運転資金がうまく機能しない典型は、資金不足が「一時的」ではなく「恒常的」に続いている場面です。粗利率が不足している、固定費が売上規模に対して過大、在庫回転が慢性的に遅い、売掛の回収期間が業界平均より長い、などの構造課題を抱えた状態だと、短期資金で谷を埋めてもすぐ次の谷が現れます。結果として、借入→返済→再借入の循環が常態化し、実質的に更新依存度が高まり、いつか更改が通らなくなった時点で資金ショートの確率が跳ね上がります。また、税金や社会保険料の滞納、主要取引先の回収遅延や与信事故、棚卸資産の価値毀損(陳腐化・毀損)などが起きている場合も、短期運転資金の適合性は低いです。これらは運転資金の“時間差”ではなく、ビジネスモデルやオペレーションの“構造差”が原因であり、短期枠では根治できません。適切な対処は、価格改定や商品ミックスの見直し、在庫圧縮、外注・仕入条件の再交渉、粗利の底上げ、固定費のスリム化、回収条件の是正などの実務改善と、必要に応じた長期資金(長期運転資金枠・設備資金)への切り替えです。さらに、短期継続融資を検討する場合でも、満期資金の別枠手当て、四半期ごとの自己点検(回転期間・CFの再評価)、複数金融機関の分散など、退出時のリスク管理を同時に設計しておくべきです。

| 症状 | 短期資金の適合性 | 対応の優先度 |

|---|---|---|

| 恒常的な資金不足 | 低い | 価格・粗利・固定費の構造改善を先行 |

| 回転期間の長期化 | 低い | 在庫圧縮・回収サイト短縮・支払条件調整 |

| 更新依存の高止まり | 低〜中 | 長期枠・別枠確保/退出戦略の設計 |

「どこから借りるのが正解か」。短期運転資金は、銀行、信用保証協会(制度融資)、ノンバンクなど窓口が複数あります。優先したい軸(スピード、金利、上限)、使途の適合性、返済の見通しで最適解は変わります。本章では、各スキームの性格と、実務で迷わない選び方のフローを整理します。表にまとめ、重複のない比較とします。最後に、判断を早めるための資料整備のコツも示します。

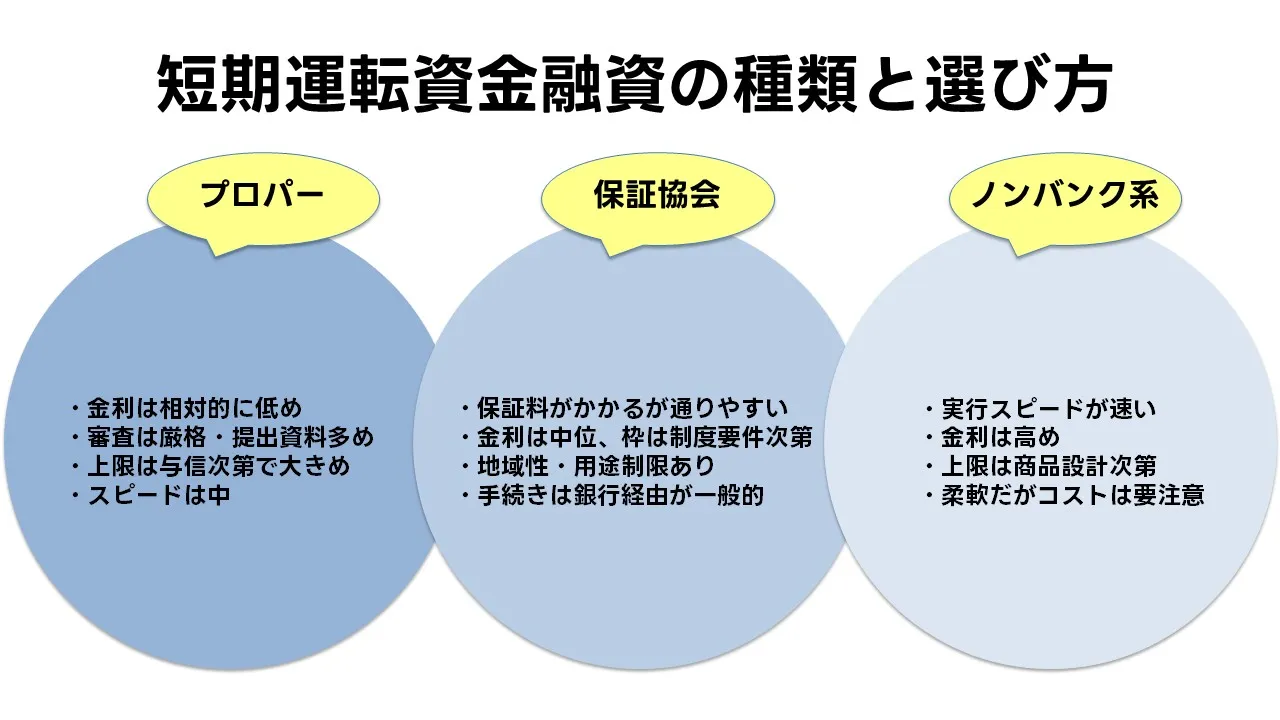

短期運転資金融資の種類と選び方

主要スキームの性格(銀行/保証協会/ノンバンク)

短期運転資金の入口は大きく三つです。第一に銀行。与信が十分で資料整備が行き届いている企業にとっては、相対的に低い金利が期待でき、金額の上限も与信次第で取りやすい一方、審査の厳格さや決裁プロセスの多段性から実行スピードは中位〜やや緩慢になる傾向があります。第二に信用保証協会の制度融資。地域・用途・期間など定めがあり、保証料が別途かかりますが、要件に適合すれば銀行単独与信よりも門戸が広がる場面があります。金利は中位レンジで、枠は制度や企業規模によって変動します。第三にノンバンク等。商品の設計次第で実行までのスピードが最も速い反面、金利や諸費用は相対的に高めです。資金の「必要時期が迫っている」「スポットで小回りを効かせたい」といった場面で有効ですが、年額換算の総コストでの比較が不可欠です。いずれのスキームも、共通して重視されるのは「使途の具体性」と「返済原資の整合性」です。見積・発注・請求といった証憑や、資金繰り表・回収サイトの整合、期中の粗利・在庫の見通しが確認できれば、審査は前に進みます。逆に、税・社保の滞納がある、月次試算表が遅延している、売掛の回収遅延が常態化している、といったサインは足かせになります。三者の特性を理解し、案件ごとに「どの軸を優先するか」を決めて入口を選ぶのが実務的です。

| 入口 | 得意な点 | 弱い点 | 向いている案件 | 留意点 |

|---|---|---|---|---|

| 銀行 | 金利が低め、上限を積み上げやすい | 審査厳格、実行まで時間がかかりやすい | 与信が十分、金額が大きい、急ぎでない | 資料整備を先行、資金カレンダーで返済原資を明確化 |

| 保証協会(制度) | 門戸が広い、金利は中位、実務の安定感 | 保証料負担、用途・地域等の制約 | 短中期の運転用途、創業後間もない、地域案件 | 制度要件の適合チェック、保証料含めた総コスト比較 |

| ノンバンク等 | 実行スピードが速い、柔軟性 | 金利・諸費用が高め、上限は商品依存 | 至急の橋渡し、スポット小口、与信途上 | 年額換算で総コスト比較、出口(返済資金)の事前確保 |

迷わない選定フロー(使途・回収・優先軸で決める)

選び方は「何に使うか」「いつ返すか」「何を優先するか」の三点でほぼ決まります。まず使途。短期運転資金は仕入・人件費・外注費・物流費など日常の運転に限定され、設備投資や長期プロジェクトの原資には適しません。次に回収。売掛の入金予定に合わせて返済スケジュールを置き、期日一括の山ができる場合は、その月に入る主要入金や別枠(コミット・当座貸越)での手当て可否を確認します。最後に優先軸。「金利を最優先」なら銀行から当たるのが定石。「スピード最優先」ならノンバンク等。「上限(ボリューム)や通りやすさのバランス」を見たいなら保証協会枠が候補です。ここで注意したいのは、優先軸は案件ごとに入れ替わること。繁忙期前の在庫積み増しのように時間が限られている案件ではスピードに寄せ、既存先との増額交渉では金利や上限を詰める、という具合に切り替えます。また、複数の入口を同時に“保険的に”打診する場合は、重複申込が与信評価に影響するリスクと、手続の二重化による工数増を念頭に置き、最終一本化の意思決定日をあらかじめ決めて進めるのが現場的です。資料面では、資金カレンダー(月次週次の入出金)、使途証憑、資金繰り表、月次試算、売掛年齢表をワンセット化しておくと、どの入口でも話が早く進みます。

| 判断軸 | 見るポイント | 入口の目安 | 補足 |

|---|---|---|---|

| 使途 | 仕入・人件費・運転経費か/設備・長期は含まない | 運転=全入口可、設備=短期では不可 | 用途の線引きを明確に(証憑を添付) |

| 回収(返済) | 回収サイト・入金日と返済日の一致度 | 期日一括なら別枠や主要入金で手当て可能か | 資金カレンダーで可視化して相手と共有 |

| 優先軸 | 金利/スピード/上限のどれを最優先にするか | 金利=銀行/スピード=ノンバンク/バランス=保証協会 | 案件ごとに優先軸を切替、打診は一本化 |

| 総コスト | 金利+保証料+印紙+更新手数料の年額換算 | 入口横断で比較 | 見積段階から年率換算で並べる |

| 体制 | 月次資料の整備スピード・担当工数 | 審査厳格な入口ほど要提出資料が多い | テンプレ整備で工数を一定化 |

体験談:繁忙期前の在庫積み増しを短期運転資金で乗り切った話

東京都江東区で食品卸を営むK社(社員12名、年商3.6億円)は、毎年7~8月に清涼飲料と冷菓の売上が集中します。2025年6月10日(火)9:30、主要3社から合計3,800万円の発注内示が入り、6月下旬からの前倒し仕入が確定しました。入金サイトはA社「月末締め翌月末払い」、B社「月末締め翌々月10日払い」、C社「15日締め翌月末払い」。在庫の主な入荷予定は6月20日(金)~7月5日(土)で、資金カレンダーを引いたところ、支払いの谷が6月25日~7月10日に集中し、最大で2,150万円の資金不足が見込まれました。社長は6月11日(水)14:00に取引銀行へ連絡し、同日17:00までに使途証憑(仕入先3社の見積・注文書・納期表)と週次の資金繰り表、売掛金回収予定(A社1,260万円=7月31日、B社1,520万円=8月10日、C社1,020万円=8月31日)をまとめたファイルを提出しました。

相談の結果、信用保証協会付きの短期運転資金2,000万円・期間6か月・約定返済「2回分割+満期同時完済」に設計。実行目標日は最大の仕入支払いが集中する6月26日(木)の前日に設定しました。審査は6営業日で進行し、6月18日(水)10:00に稟議起案、6月20日(金)16:30に承認連絡、6月25日(水)13:15に契約締結、翌6月26日(木)9:05に着金を確認。金利は年1.35%相当、保証料は年0.45%相当、印紙・事務手数料を含めた年額換算の総コストは約1.9%で試算しました。資金の使い方は、6月27日と7月3日の2回に分けて合計1,960万円を仕入に充当し、残り40万円は運賃と前払い広告枠に回しました。冷蔵倉庫の保管枠は6月28日から2,400ケースで押さえ、保管費は1日あたり16,800円(税別)。在庫回転を遅らせないよう、7月の出荷計画を日次で営業と共有しました。

回収は計画どおりに進み、7月31日(木)15:20にA社から1,260万円が入金、8月10日(日)10:05にB社1,520万円、8月31日(日)14:40にC社1,020万円を受領しました。返済は8月末に1,000万円、9月末に1,000万円を入金日に合わせて実行し、10月末の満期と同時に完済。利息・保証料の実支払合計は約22万4,000円で着地し、当初見込みと大きな乖離はありませんでした。期中の資金繰りは、売掛回収のズレを3日単位でモニタリングし、もしB社の入金が3営業日以上遅延した場合は当座貸越でブリッジするルールを設定。結果として当座の利用は不要でしたが、バックアップの手当てを先に決めておいたことで現場は落ち着いて運用できました。

反省点として、6月第3週の仕入が想定より150ケース増え、冷蔵倉庫の保管費が11日分で計18万4,800円上振れしました。次年度はSKU別の積み増し基準を見直し、7月1日~15日の出荷計画に合わせた「段階仕入」を採用する方針です。また、B社とは2025年9月2日(火)16:00に条件交渉を行い、翌シーズンからは「検収月末締め翌月25日払い」へ変更合意(回収サイト短縮)を得ました。経理体制も改善し、月次試算の締めを「翌月10営業日以内」から「翌月5営業日以内」へ前倒し。資金カレンダーの更新頻度は週1回から週2回(月・木)へ増やし、入金・支払の見通しを現場と共有する運用に切り替えました。ひとつの山を越えただけでなく、回収と支払いの整流化が進み、翌期の在庫回転日数は平均で3.8日短縮の見込みです。たった6か月の短期資金でも、設計を詰めれば現場の不安は大きく減るのだと実感しました。

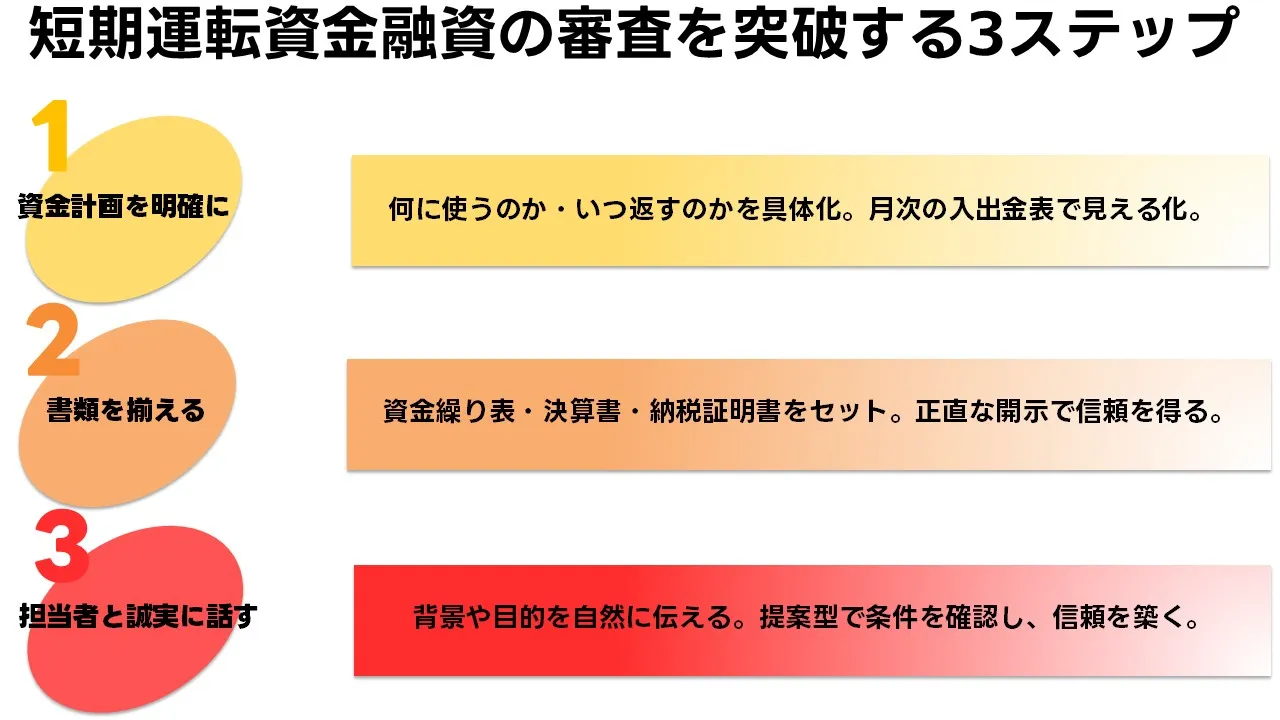

短期運転資金融資の審査を突破するための対策

短期運転資金融資の審査は、スピード感がありながらも数字の裏付けと信頼関係が鍵になります。保証協会付きか、銀行プロパーか、ノンバンクかによって見られるポイントは異なりますが、どの金融機関でも共通して重視されるのは「返済の確実性」と「資金使途の整合性」です。この章では、書類準備から担当者対応まで、実際の審査現場で信頼を得るための具体的な方法を整理します。

審査で見られるポイントを理解する

金融機関別に異なる着眼点

| 類型 | 主な審査ポイント | 特徴・注意点 |

|---|---|---|

| 信用保証協会付き | 資金使途の妥当性、返済計画の現実性 | 保証枠の範囲で柔軟に借入可能だが、書類整合が厳格 |

| 銀行プロパー | 財務内容・経営者の信用力・事業計画の実現性 | 審査スピードは遅いが、金利・条件交渉の幅が広い |

| ノンバンク | 売上推移・入金履歴・支払い実績 | 審査が早く、担保・保証不要のケースもあるが金利は高め |

審査を通すための実務的ポイント

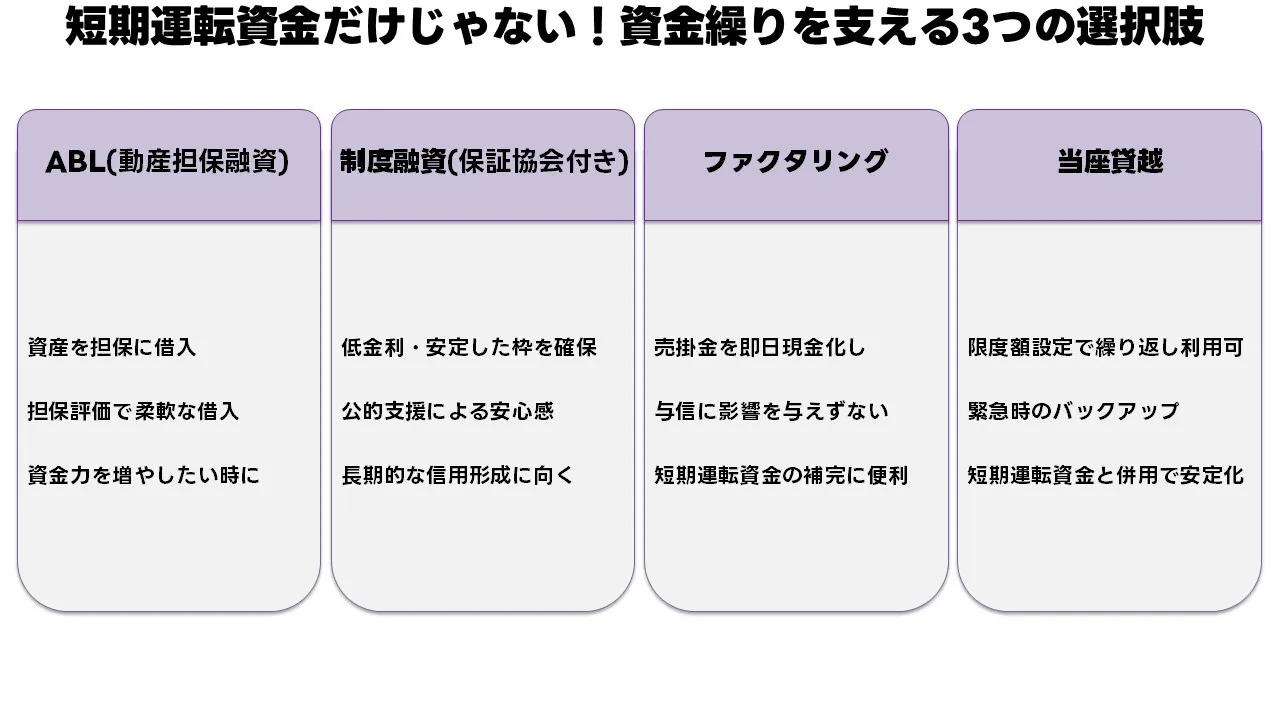

短期運転資金融資以外の資金調達方法

選択肢①:ABL(動産・売掛金担保融資)

- 担保対象:売掛金・在庫・機械設備

- 融資期間:6か月〜1年

- 金利水準:年2〜4%前後(地銀中心)

- 特徴:返済資金を売掛回収と連動

選択肢②:ファクタリング(売掛金買取)

| 項目 | 内容 |

|---|---|

| 資金化まで | 最短1〜2営業日(審査即日あり) |

| 手数料 | 2〜10%(請求先の信用力で変動) |

| 特徴 | 返済不要・売掛先の信用力が鍵 |

選択肢③:制度融資・当座貸越

- 制度融資:保証協会+自治体支援、金利1〜2%台

- 当座貸越:限度額設定型、繰り返し利用可

- 実務ポイント:年次更新時に財務資料を必ず提出

金融機関との交渉術:短期継続融資への切り替えも視野に

資金繰りが逼迫した局面では、金融機関との交渉力が企業の生命線になります。短期運転資金を一時しのぎで終わらせるか、安定的に継続できるかは「信頼残高」に左右されます。本章では、担当者との関係構築から、短期継続融資(ロールオーバー)への切り替えを成功させるまでの実務ステップを具体的に解説します。信用保証協会付き・銀行プロパー・ノンバンク各ルートで共通する交渉の型を理解すれば、資金繰りの山を越えたあとも継続的に資金を循環させる道が開けます。

金融機関との信頼関係を築く交渉術

金融機関との関係は「短期の融資を長期の信用に変える」姿勢が重要です。単に条件を並べて依頼するのではなく、日頃から情報共有を怠らないことが前提となります。例えば、月次試算表を毎月10営業日以内に提出し、売掛・買掛のバランス、在庫水準、資金繰り予測を一枚にまとめておくと、担当者は安心して稟議を進めやすくなります。金融機関は「数字で語る誠実さ」を最も評価します。 また、相談のタイミングも重要です。資金ショートの直前ではなく、「2か月先に一時的な資金ギャップが見込まれる」と早期に伝えることで、追加枠や短期継続融資への転換をスムーズに進められます。 面談では、「なぜ今資金が必要なのか」「何に使い、どう返すのか」を明確に説明すること。感情的な訴えより、数字とスケジュールで示す方が効果的です。担当者はあなたの言葉を稟議書に変換して上席に説明します。つまり、交渉とは「担当者が説明しやすい資料を揃える」ことでもあります。

- 面談前に3点セット(資金繰り表・月次試算・使途証憑)を提出

- 返済原資を「売掛金の回収スケジュール」で裏付ける

- 懸念点(在庫増・回収遅延など)は先に説明しておく

- 銀行プロパーなら「金利交渉」より「条件継続性」の信頼を重視

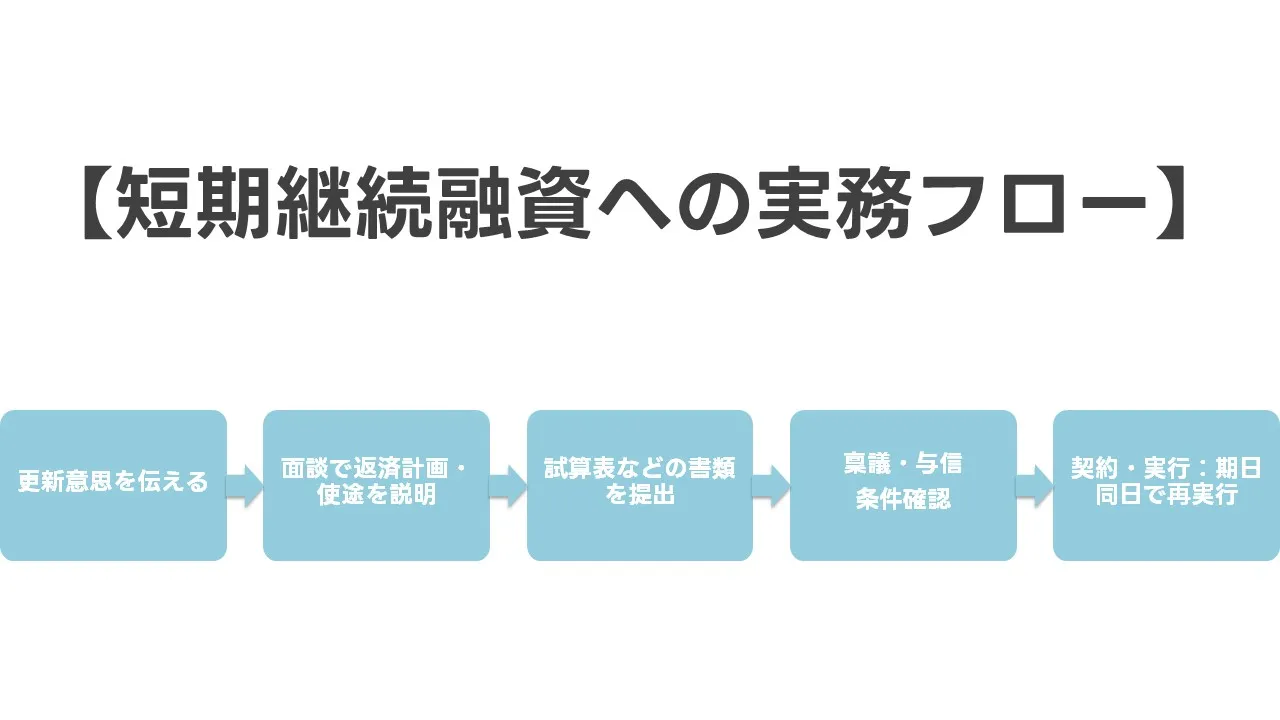

短期継続融資への切り替えを実現する実務フロー

短期運転資金を「借りっぱなし」にせず、毎年更新する形にできれば、安定的な資金調達が可能になります。短期継続融資(ロールオーバー)は、期日一括返済を形式上行いながら、実質的に借換えで継続する仕組みです。正常な運転資金用途(仕入・外注・人件費)であれば、継続の理由が明確に立ちます。 交渉の流れは次の通りです。

| ステップ | 実務内容 | ポイント |

|---|---|---|

| ① 期日1か月前 | 返済原資と資金繰りを再確認。更新意思を早期伝達。 | 「通常運転資金の継続需要」として理由付け。 |

| ② 担当者面談 | 資金使途・返済計画・事業見通しを簡潔に説明。 | 前回融資時の実績・返済状況を資料で提示。 |

| ③ 書類提出 | 最新の試算表・資金繰り表・決算書を提出。 | 同時に保証協会枠の残高と余力を共有。 |

| ④ 稟議・承認 | 金融機関内部で条件確認と与信判定。 | 返済遅延や納税遅延がないことを確認。 |

| ⑤ 契約・実行 | 既存融資を完済し、即日で同額の再実行。 | 満期と同日に資金移動を設定(期日ズレ防止)。 |

短期継続融資に切り替えた後は、毎期ごとに同一条件で更新できるよう、財務状況と返済実績を継続的に開示することが肝心です。融資を「交渉案件」から「定例運用」に変えられれば、毎年の手続きもスムーズになり、資金繰りの安定化が実現します。

返済計画とモニタリング:短期資金を安定運用する実務

短期運転資金は、借入後の管理が勝負です。どれだけ好条件で調達しても、返済の流れが滞れば信用に傷がつき、次の融資や継続審査に影響します。本章では、資金繰り表・回収サイト・在庫回転の3つを軸にしたモニタリング方法を解説します。特に「週次チェック体制」を仕組化することで、予兆段階での手当てが可能になります。金融機関が好む「安定した管理先」に近づく具体策を紹介します。

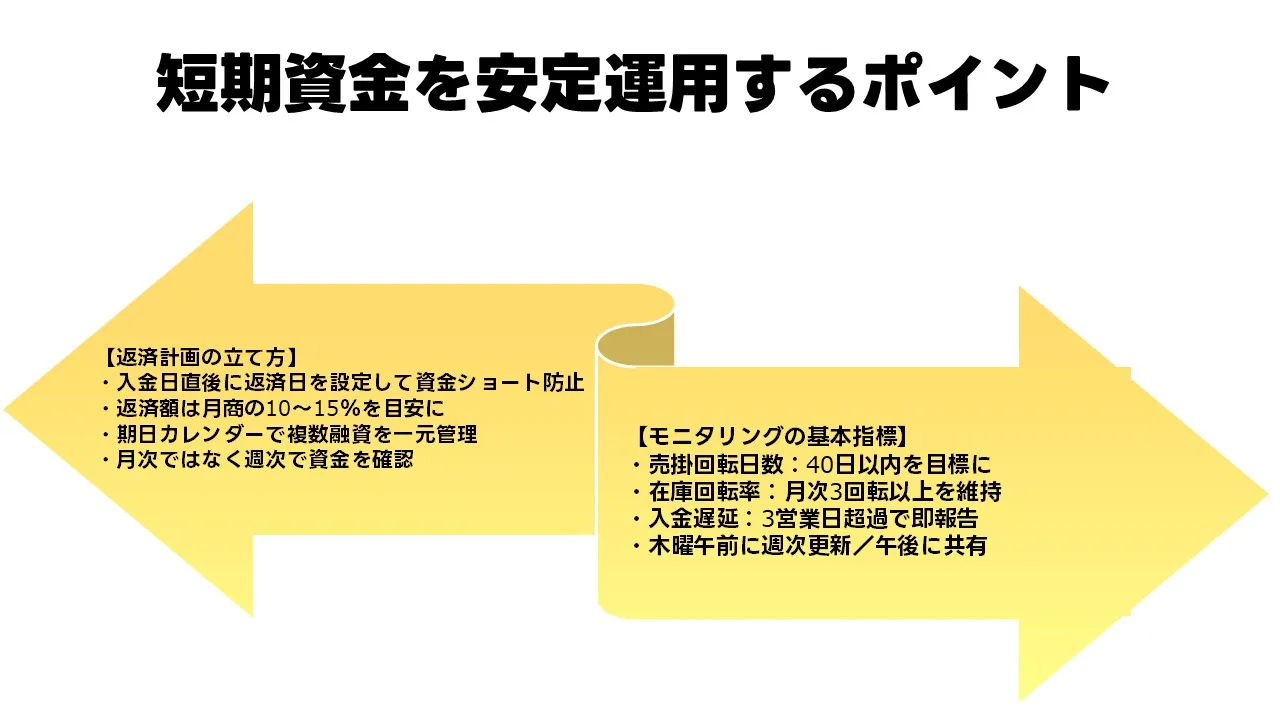

返済計画の立て方と金額設定の基本

返済計画を立てる際のポイントは、「入金の山」と「支払いの谷」を可視化することです。月次単位ではなく週次単位で資金カレンダーを作成し、仕入・給与・外注・税・社保などの出金を、売掛金の入金タイミングと突き合わせます。理想は返済期日を主要取引先の入金日直後に置くこと。これによりキャッシュ残高を確保した状態で返済でき、資金ショートを防げます。 また、短期融資は返済期間が6か月~1年と短いため、元金返済が月々のキャッシュフローを圧迫しやすくなります。よくある失敗は、売上拡大局面で過大な返済負担を設定してしまうことです。金額は「平均月商の10〜15%」を上限目安にし、キャッシュフローの余力を残す設計が安全です。 返済期日が複数重なる場合は、金融機関ごとに「期日カレンダー」を統合し、Excelやスプレッドシートで自動計算式を入れておくと便利です。特に保証協会付きとプロパーを併用している場合、月末に集中しやすいため注意が必要です。

| 返済計画項目 | 推奨設定 | 注意点 |

|---|---|---|

| 返済期間 | 6か月~12か月(短期運転用途) | 長期運転に流用しない |

| 返済タイミング | 主要取引先の入金直後 | 月末集中を避ける |

| 返済比率 | 月商の10~15%以内 | 粗利率低下時は慎重に再設定 |

| 並行融資管理 | Excel等で期日カレンダー管理 | 保証協会・プロパー混在は特に注意 |

モニタリングと早期警戒の仕組みづくり

返済後のモニタリングでは、資金繰り表だけでなく「売掛回転日数」「在庫回転率」「入金遅延日数」を指標化して見るのが実務的です。これらを毎週更新し、異常値が出たら即時共有する仕組みをつくります。 たとえば、売掛回転日数が40日→52日に延びた場合、主要取引先の支払遅延や請求処理のズレが発生している可能性があります。放置すると返済資金に影響するため、営業・経理・社長で緊急ミーティングを行い、請求書再送や交渉を早期に実施します。 在庫面では、「在庫回転率=売上原価÷平均在庫高」を週次で見える化。季節要因を除いて急減・急増があれば、仕入の偏りや販売停滞を示します。金融機関は、こうした社内モニタリングを定例化している企業を「管理水準が高い」と評価します。 体制面では、経理担当が「毎週木曜午前に更新・報告」とルール化し、週次キャッシュミーティングを定例化すると安定します。

- 売掛回転日数:40日以内を目標に(延長時は原因追跡)

- 在庫回転率:月次3回転以上を維持

- 入金遅延:3営業日超過で営業・経理共有

- 週次更新ルール:木曜午前更新/木曜午後共有

モニタリング体制を整えることは、融資を受けた後の「信頼残高」を増やす行為でもあります。 定期的に数字を更新し、誠実に報告する姿勢が金融機関との長期関係を支えます。短期資金の安定運用には、借り方だけでなく「見える化して続ける」仕組みづくりが欠かせません。

まとめ:短期運転資金融資を賢く活用し、資金繰りを改善しよう

短期運転資金融資は、資金繰りの波を平準化し、事業継続を安定させるための重要な選択肢です。 借入のスピード・金利・期間は金融機関ごとに異なりますが、共通して求められるのは「返済の確実性」と「使途の透明性」です。 本章ではこれまでの要点を整理し、明日から実務に活かせるチェックポイントをまとめます。資金調達の瞬間だけでなく、運用とモニタリングまでを一体で設計することが成功の鍵です。

短期運転資金融資の実務ポイント総まとめ

短期運転資金は、あくまで「一時的な資金の谷を埋める」ためのツールです。 本来の目的は、日々の資金繰りを安定化させることで経営判断の自由度を高めることにあります。 短期継続融資のような借換前提型を選ぶ場合も、融資依存度が高まりすぎないよう注意が必要です。 事前に資金カレンダーを整え、入出金のズレを把握しておくことが、リスク軽減の第一歩となります。

| 項目 | 実務チェックポイント | 頻度 |

|---|---|---|

| 資金カレンダー | 入金・支払い・返済日を週次で更新 | 週1回(木曜午前) |

| 資金繰り表 | 過去実績と翌週見込みを比較し異常検知 | 週1回 |

| 売掛・在庫 | 回転率を数値化し延長要因を早期把握 | 月2回 |

| 金融機関対応 | 融資担当と月次で情報共有/資料提出 | 月1回 |

また、金融機関との関係を良好に保つためには「前倒し相談」が鉄則です。 特に短期継続融資を利用している場合、更新申込は期日1か月前を目安に。 資金需要の背景や返済原資を明確に示すことで、条件見直しもスムーズになります。 ノンバンク利用時も、更新時の条件変更や追加費用の発生を必ず確認しておきましょう。

- 返済日は入金翌日に設定して資金残高を確保

- 金融機関への報告は「数字で伝える」姿勢を意識

- 複数スキームの併用時はExcelで一元管理

- 融資完了後の週次モニタリングを習慣化

短期運転資金を賢く活用する最大のコツは、「調達・運用・管理」をひとつの流れとして設計することです。 借りたら終わりではなく、返すまでの間に得られる数字の変化こそが経営改善のヒントになります。 金融機関と誠実に向き合い、資金管理を継続することで、次の融資交渉や新しい投資チャンスにもつながるでしょう。 今日からできる一歩を積み重ねていくことが、安定経営への最短ルートです。

この記事の著者

田辺翔太(資金調達マップ編集部)

中小企業向けの融資制度やビジネスローンの比較記事を中心に編集・取材を行っている。事業者にとって有益な資金調達方法を公正な視点で紹介することをモットーとしている。

会社ランキング ファクタリングシークで

今すぐ確認する