売掛金早期資金化のニーズ:なぜ今、注目されているのか?

近年、中小企業を中心に、資金繰り改善策として売掛金早期資金化への関心が高まっています。これは、売掛金を期日より前に現金化し、企業の資金繰りを円滑にする手法です。背景には、経済情勢の変動や取引先の支払い遅延など、企業が直面する資金繰りのリスクが存在します。売掛金早期資金化は、これらのリスクを軽減し、安定した経営を支える有効な手段として認識され始めています。

近年、中小企業を中心に、資金繰り改善策として売掛金早期資金化への関心が高まっています。これは、売掛金を期日より前に現金化し、企業の資金繰りを円滑にする手法です。背景には、経済情勢の変動や取引先の支払い遅延など、企業が直面する資金繰りのリスクが存在します。売掛金早期資金化は、これらのリスクを軽減し、安定した経営を支える有効な手段として認識され始めています。本記事でわかること:売掛金早期資金化ローンに関する疑問を解消

本記事では、売掛金早期資金化ローン(ファクタリング)に関する基本的な知識を解説します。ファクタリングの種類、メリット・デメリット、利用時の注意点などを分かりやすく説明することで、資金繰りに苦慮する経営者の方々が、自社にとって最適な資金調達方法を選択できるようサポートします。ファクタリングを有効に活用し、資金繰りの改善を目指しましょう。

本記事では、売掛金早期資金化ローン(ファクタリング)に関する基本的な知識を解説します。ファクタリングの種類、メリット・デメリット、利用時の注意点などを分かりやすく説明することで、資金繰りに苦慮する経営者の方々が、自社にとって最適な資金調達方法を選択できるようサポートします。ファクタリングを有効に活用し、資金繰りの改善を目指しましょう。売掛金早期資金化ローンとは?仕組みと種類を解説

売掛金早期資金化ローンの定義:売掛金を活用した資金調達

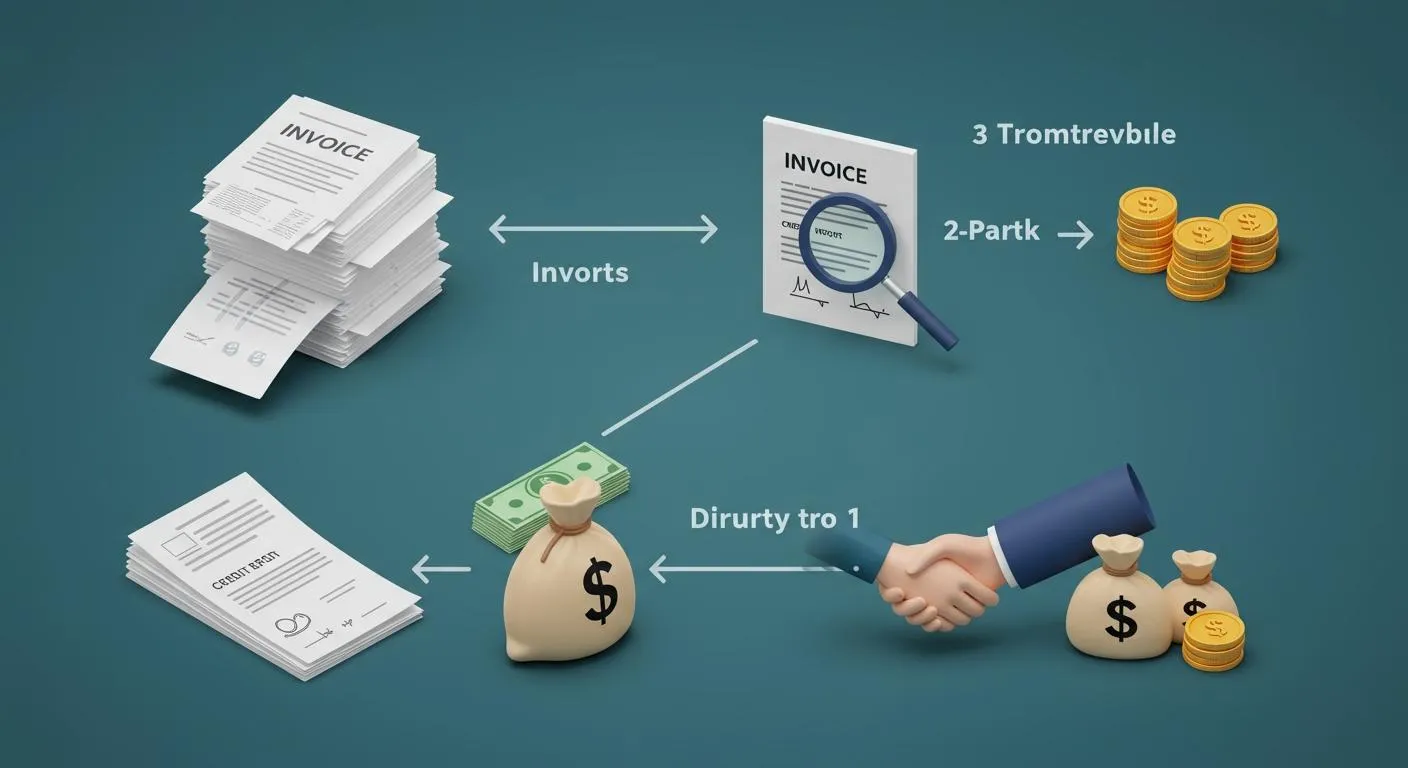

売掛金早期資金化ローンは、企業が保有する売掛金を担保として、金融機関から融資を受けることで資金を調達する方法です。売掛金の回収期日よりも前に資金を調達できるため、資金繰りの改善に役立ちます。ファクタリングも売掛金を活用した資金調達ですが、融資とは異なる仕組みです。ファクタリングとの違い:融資との違い、それぞれのメリット・デメリット

ファクタリングは売掛債権の譲渡であり、融資とは性質が異なります。ファクタリングは、売掛金を売却することで資金を調達するため、負債は増加しません。一方、融資は借入金として負債が増加します。ファクタリングの利点は、審査が比較的容易で、迅速な資金調達が可能な点です。ただし、手数料が発生します。融資の利点は、まとまった資金を調達できることですが、審査に時間がかかり、担保や保証人が必要となる場合があります。2社間ファクタリングと3社間ファクタリング:それぞれの特徴と選択のポイント

ファクタリングには、2社間と3社間の2つの形態が存在します。2社間ファクタリングは、売掛先への通知なしに資金調達が可能なため、取引先との関係を維持したい場合に適しています。3社間ファクタリングは、売掛先の承諾が必要となりますが、手数料が低い傾向にあります。どちらを選択するかは、取引先との関係性、手数料、資金調達のスピードなどを考慮して決定することが重要です。売掛金早期資金化ローンのメリット・デメリット:資金繰り改善効果

売掛金早期資金化ローンのメリット:スピーディーな資金調達、柔軟な審査、担保・保証人不要

売掛金早期資金化、すなわちファクタリングは、企業が売掛金を期日前に現金化できる有効な手段です。銀行融資を待つ時間がない場合や、急な資金需要が発生した場合に特に役立ちます。 最大のメリットは、迅速な資金調達です。融資とは異なり、担保や保証人が不要なケースが多く、審査も比較的柔軟です。売掛先の信用力が重視されるため、融資を受けにくい企業でも利用できる可能性があります。売掛金早期資金化ローンのデメリット:手数料、債権譲渡通知のリスク、取引先への影響

一方で、デメリットも存在します。ファクタリング会社に支払う手数料が発生することに加え、契約内容によっては債権譲渡通知が売掛先に送付され、取引先に資金繰りの悪化を懸念されるリスクも考慮しなければなりません。資金繰り改善効果:キャッシュフロー改善への貢献

しかしながら、売掛金早期資金化は、企業のキャッシュフロー改善に大きく貢献します。入金遅延による資金不足を解消し、安定した経営をサポートします。資金繰りの改善は、新たな投資や事業拡大の機会創出にもつながるでしょう。中小企業における活用事例:資金繰り改善、事業拡大

売掛金早期資金化ローンは、中小企業にとって資金繰りの改善や事業拡大を実現するための強力なツールとなります。例えば、季節変動によって売上が大きく変動する企業では、売上が低迷する時期の資金繰りを安定させるために活用できます。また、新たなビジネスチャンスが発生した際に、迅速な資金調達手段として活用することで、ビジネスチャンスを逃さず、事業の成長を加速させることが可能です。

売掛金早期資金化ローンは、中小企業にとって資金繰りの改善や事業拡大を実現するための強力なツールとなります。例えば、季節変動によって売上が大きく変動する企業では、売上が低迷する時期の資金繰りを安定させるために活用できます。また、新たなビジネスチャンスが発生した際に、迅速な資金調達手段として活用することで、ビジネスチャンスを逃さず、事業の成長を加速させることが可能です。業種別の利用例:建設業、IT業界など

建設業では、工事完了後の入金までの期間が長く、資金繰りが逼迫することがあります。売掛金早期資金化ローンを利用することで、資材の購入や人件費の支払いを円滑に行い、プロジェクトをスムーズに進めることができます。IT業界では、開発費やマーケティング費用など、先行投資が必要となる場面が多くあります。売掛金早期資金化ローンを活用することで、これらの投資に必要な資金を迅速に確保し、競争優位性を確立することができます。ビジネスチャンスを逃さない:短期的な資金需要への対応

急な受注増加や、予期せぬトラブルの発生など、企業は常に想定外の資金需要に直面する可能性があります。売掛金早期資金化ローンは、そのような短期的な資金需要に迅速に対応できるため、ビジネスチャンスを逃すことなく、事業を継続・拡大することができます。銀行融資と比較して審査が迅速であり、担保や保証人が不要な場合もあるため、資金調達の選択肢として有効です。売掛金早期資金化ローンの選び方と注意点

売掛金早期資金化(ファクタリング)は、企業の資金繰りを改善する有効な手段ですが、業者選びを誤ると、かえって資金繰りを悪化させる可能性もあります。ここでは、優良な業者の見分け方、悪徳業者の手口、契約時のチェックポイント、手数料相場について解説します。

売掛金早期資金化(ファクタリング)は、企業の資金繰りを改善する有効な手段ですが、業者選びを誤ると、かえって資金繰りを悪化させる可能性もあります。ここでは、優良な業者の見分け方、悪徳業者の手口、契約時のチェックポイント、手数料相場について解説します。優良な業者の見分け方

手数料が明確で、契約内容を丁寧に説明してくれる業者を選びましょう。過去の実績や顧客からの評判も参考に、信頼できる業者を選定することが重要です。悪徳業者の手口

高額な手数料を請求したり、不透明な契約を結ばせようとする業者には注意が必要です。分割返済を要求してきたり、償還請求権を設定する業者も警戒が必要です。契約時のチェックポイント

契約内容を隅々まで確認し、不利な条項がないかを入念にチェックしましょう。特に、売掛先との契約に債権譲渡禁止条項がないか確認することが重要です。手数料相場

ファクタリングの手数料は、売掛先の信用力、買取期間、契約形態によって変動します。複数の業者から見積もりを取り、相場を把握することが大切です。申し込みから審査、契約、資金調達、売掛金回収までの流れ

申し込みから審査:必要書類、審査基準

売掛金早期資金化ローン(ファクタリング)を利用するには、まず申し込みが必要です。必要書類として、会社の登記簿謄本、印鑑証明書、代表者の身分証明書、直近の決算書、そして資金化したい売掛金の請求書などが求められます。審査では、売掛先の信用情報や取引状況、事業の安定性などが評価されます。契約と資金調達:契約内容の確認、資金受け取り

審査通過後、契約内容をしっかりと確認しましょう。手数料や支払い条件、売掛金の回収方法などが明記されています。契約に合意すれば、売掛金から手数料を差し引いた金額が指定口座に振り込まれます。売掛金回収と支払い:2社間、3社間での違い

売掛金の回収方法は、2社間ファクタリングと3社間ファクタリングで異なります。2社間では、売掛先から入金された売掛金を、利用企業がファクタリング会社に支払います。3社間では、売掛先からファクタリング会社へ直接入金されます。必要書類:登記簿謄本、印鑑証明、身分証明書、決算書、請求書

改めて、主な必要書類は、登記簿謄本、印鑑証明、身分証明書、決算書、請求書です。これらの書類を事前に準備しておくと、スムーズに手続きを進めることができます。売掛金早期資金化ローン以外の資金調達方法

銀行融資:メリット、デメリット

銀行融資は、比較的低金利でまとまった資金を調達できる点がメリットです。しかし、審査が厳格で時間がかかり、担保や保証人が必要となる場合があります。また、企業の信用情報に影響を与えるため、将来的な資金調達に影響が出る可能性も考慮する必要があります。ビジネスローン:メリット、デメリット

ビジネスローンは、銀行融資に比べて審査が比較的緩やかで、迅速な資金調達が可能です。担保や保証人が不要な場合もありますが、金利が高めに設定されていることが多いです。短期的な資金需要への対応には適していますが、長期的な資金調達には不向きです。助成金・補助金:メリット、デメリット

助成金・補助金は、返済不要な資金を調達できる点が最大のメリットです。しかし、受給要件が厳しく、申請手続きが煩雑であるため、時間と労力がかかります。また、支給されるまでに時間がかかるため、即時の資金需要には対応できません。それぞれの資金調達方法の比較と選択

資金調達方法を選択する際は、資金の必要額、調達までの時間、金利、審査の厳しさ、返済条件などを総合的に考慮する必要があります。銀行融資は、まとまった資金が必要で、時間に余裕がある場合に適しています。ビジネスローンは、迅速な資金調達が必要な場合に有効です。助成金・補助金は、返済負担を軽減したい場合に検討すべき選択肢です。売掛金早期資金化ローン利用後の経営改善

資金繰り改善:キャッシュフローの安定化

売掛金早期資金化ローン(ファクタリング)を利用した後、得られた資金を有効活用し、キャッシュフローの安定化を図ることが重要です。例えば、仕入れコストの削減交渉や、支払いサイトの見直しを行うことで、長期的な資金繰りの改善に繋げることができます。また、得た資金を運転資金に充当することで、経営の安定化に貢献します。経営戦略の見直し:無駄なコストの削減

売掛金早期資金化ローンを利用したことを契機に、経営戦略全体を見直しましょう。業務プロセスの効率化や、不要な経費の削減など、コスト構造の改善を図ることが大切です。例えば、クラウドサービスの導入による業務効率化や、エネルギーコストの見直しなどが考えられます。専門家への相談:経営コンサルタント、税理士

経営改善のためには、専門家への相談も有効です。経営コンサルタントからは、経営戦略の見直しや事業計画の策定に関するアドバイスを受けることができます。また、税理士からは、税務面からのアドバイスや、資金繰りに関するサポートを受けることができます。専門家を活用することで、より効果的な経営改善が期待できます。まとめ:売掛金早期資金化ローンを賢く活用するために

売掛金早期資金化ローンのメリット・デメリットの再確認

売掛金早期資金化(ファクタリング)は、売掛金を期日前に現金化できる有用な資金調達手段です。メリットとしては、迅速な資金調達や担保・保証人が不要な点が挙げられます。一方で、手数料が発生する点や、契約によっては売掛先に利用を知られる可能性がある点がデメリットです。自社に最適な資金調達方法の選択

資金調達の方法は、ファクタリング以外にも銀行融資やビジネスローンなどが存在します。自社の状況や資金使途、返済能力などを総合的に考慮し、最適な方法を選択することが重要です。ファクタリングは、急な資金需要や一時的な資金繰りの悪化に適しています。信頼できる業者選びの重要性

ファクタリング業者の中には、高額な手数料や不透明な契約を持ちかける悪質な業者も存在します。複数の業者を比較検討し、手数料、契約内容、実績などをしっかりと確認し、信頼できる業者を選びましょう。経済産業省中小企業庁も注意を呼びかけています。資金繰り改善と経営安定化への活用

ファクタリングは、一時的な資金繰り改善には有効ですが、根本的な経営改善策ではありません。ファクタリングを有効に活用しつつ、コスト削減や売上拡大など、経営基盤を強化する取り組みを並行して行うことが、経営の安定化へと繋がります。外部関連記事

この記事の著者

田辺翔太(資金調達マップ編集部)

中小企業向けの融資制度やビジネスローンの比較記事を中心に編集・取材を行っている。事業者にとって有益な資金調達方法を公正な視点で紹介することをモットーとしている。

会社ランキング ファクタリングシークで

今すぐ確認する