借り換えの結論と判断基準

借り換えを評価する軸は名目金利ではなく実質年率(APR)であり、見るべきものは“月額が軽くなるか”ではなく“総支払額が確実に下がるか”という一点です。初期費用や保証料、事務手数料、解約時の日割利息などの固定・変動コストを同一条件で織り込み、月額が下がっても総額が増える案件は採用しません。効果は残存期間と返済方式に大きく依存し、金利差が僅少な局面では繰上返済手数料や振込・口座振替のランニングが結果をひっくり返します。第一歩は現行APRの確定、次いで候補先APR・総額との机上比較、最後に残債・期間・返済方式・手数料構造・金利差・繰上げ可否の順で点検する、という段取りです。APRと総額で比較する実務手順(テンポよく・抜けなく・人が読める説明)

APRは名目金利と各種手数料を織り込んだ“実効コスト”の物差しです。見た目の金利が低い商品へ移っても、契約時に定率の事務手数料や借入額比例の保証料が乗るタイプでは、容易に逆転が起こり得ます。したがって、残債・残存期間・返済方式をまず“同じ土俵”にそろえ、印紙、振込・口座振替、解約時の日割利息まで拾った総額試算を行うことが、実務の出発点になります。月額は期間延長で簡単に軽くできる一方、総額は下がりません。この非対称性を踏まえ、私は“月額の軽さ”という安心感に距離を置き、等価条件での総額差とキャッシュフロー(CF)への寄与を主眼に据えます。 手順は常に同じです。①現行APRの確定、②候補先APRの推定、③総額差が明確にプラスか、④月次CFが耐えられるか、⑤返済日の最適化が効くか、⑥繰上返済の可否――この六つを一枚のメモにまとめ、最後に“期間短縮案”も必ず通してみます。経験則として、金利差が0.8%前後、残存2年以上、初期費用が定額に近い案件は成立しやすく、逆に差が0.3%未満で初期費用が高率課金の案件は総額で負けやすい、という傾向があります。なお「借り換え=安い金利への引っ越し」ではなく「実質コストと資金繰りの同時最適化」という定義をチームで共有しておくと、議論は数字に収れんしやすく、判断のぶれが消えます。

金利・期間・限度額――三要素のトレードオフ

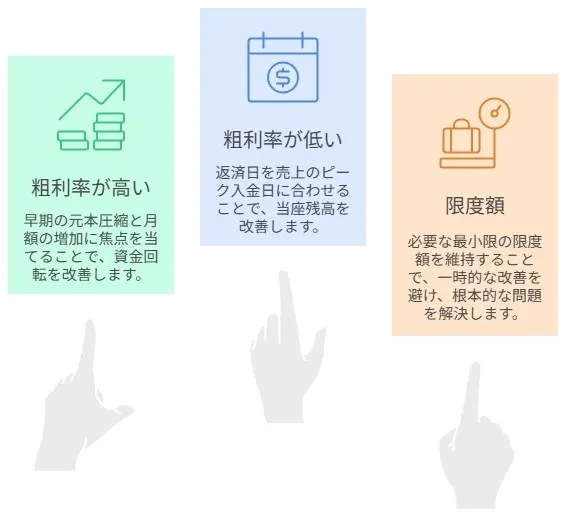

借り換えの可否は、APR(=金利+手数料の実効)、返済期間、限度額という三要素でおおむね決まります。金利差ばかりを追うと、期間延長によって総額が静かに膨らむ悪化を見落としがちです。限度額は追加借入の余地であり、運転資金の谷を越える安全弁にもなりますが、枠が増える安心感が慢性的な赤字を覆い隠すこともあるため、増枠を主目的に据えない姿勢が重要です。期間は短いほど総額を抑えやすいものの、月額は上昇します。業態の粗利率、回収サイト、季節性という現場条件で重み付けを調整し、どこで勝ち、どこで譲るかを早い段階で言語化するほど、社内の合意形成は容易になります。三要素をどう組むか(利益率・回収サイト・季節性で重みを変える)

粗利率が厚い業種では、期間短縮による“元本の早期圧縮”が効きやすく、多少月額が上がっても期中の資金回転で吸収できます。反対に、粗利率が薄い・単価が低い業種では、月額を過度に重くすると仕入の揺れを飲み込めず、入金サイトのズレが直撃しやすくなります。こうした場面で効果を発揮するのが返済日の最適化です。売上のピーク入金日(たとえば“月末+5営業日”)に返済日を寄せるだけで、当座残高の最低値が2~3倍に改善する事例は珍しくありません。限度額については“枠=心の余裕”という側面を認めつつも、増枠で“一時的に良く見える”資金繰りは、粗利や回収の構造問題を先送りするだけだと捉えます。検討順序は、①APRを確実に下げる、②期間は極端に延ばさない、③返済日は入金に寄せる、④限度額は“谷越え”に必要な最小限――この順を守るほど、総額とCFの両立点が見つかります。最終判断の直前には“同率・期間短縮”の机上案を必ず一度通し、総額差の勘所を体で覚えておくと、次の案件で迷いません。

借り換え判定のシミュレーション

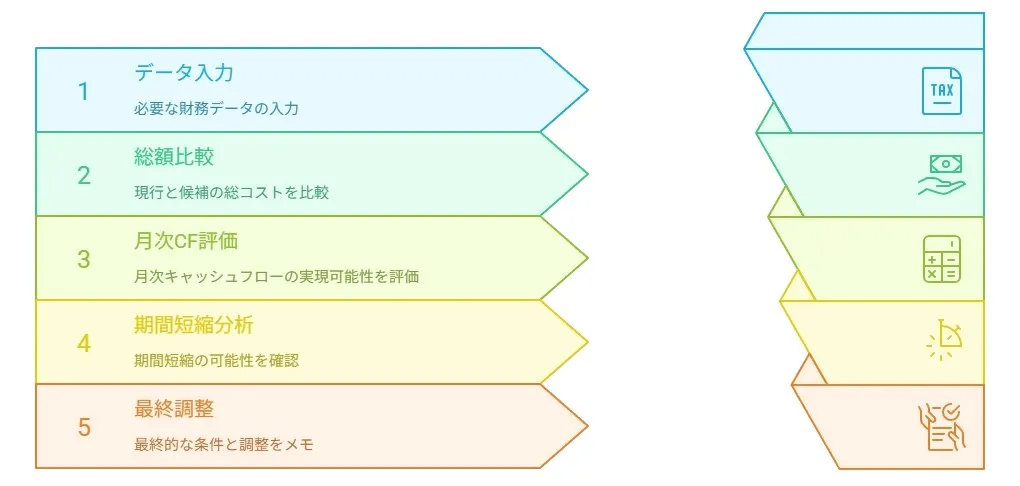

最短で結論にたどり着くには、入力項目を七つに絞ったテンプレが有効です。残債、残存期間、返済方式、名目金利、事務手数料(定額か定率か)、保証料(率か定額か)、月次の入出金関連コスト――これを現行と候補に同条件で入れ、総額と月次CFの二軸で判定します。総額が下がり、かつ月次CFが耐えられるなら実行候補。拮抗する場合は、同率のまま期間短縮した再計算を走らせ、期間の短縮効果で勝てるかを確かめます。最後に返済日、繰上返済の可否、増枠条件をメモして資金繰り表へ反映すれば、準備は完了です。7項目テンプレと簡易式、比較表(現場で使える最小限の道具)

テンプレは“同じ土俵で比べる”ための道具です。初期費用を元本に内包して等価利率を再計算し、総支払額を比べれば、名目金利の見かけに惑わされません。手早く当たりをつけたい場面では、総支払額≒月額×期間+初期費用合計、APR近似=名目金利+(初期費用合計÷借入額÷年換算期間)という簡易式でも十分に実用的です。下にダミーの比較表を示します。| 項目 | 現行 | 候補 |

|---|---|---|

| 残債 | 8,000,000円 | 8,000,000円 |

| 残存期間 | 24か月 | 24か月 |

| 名目金利 | 8.0% | 7.2% |

| 初期費用 | 88,000円 | 110,000円 |

| 月額概算 | 約360,000円 | 約352,000円 |

| 総支払額概算 | 8,728,000円 | 8,558,000円 |

申込みから入金までの流れと必要書類

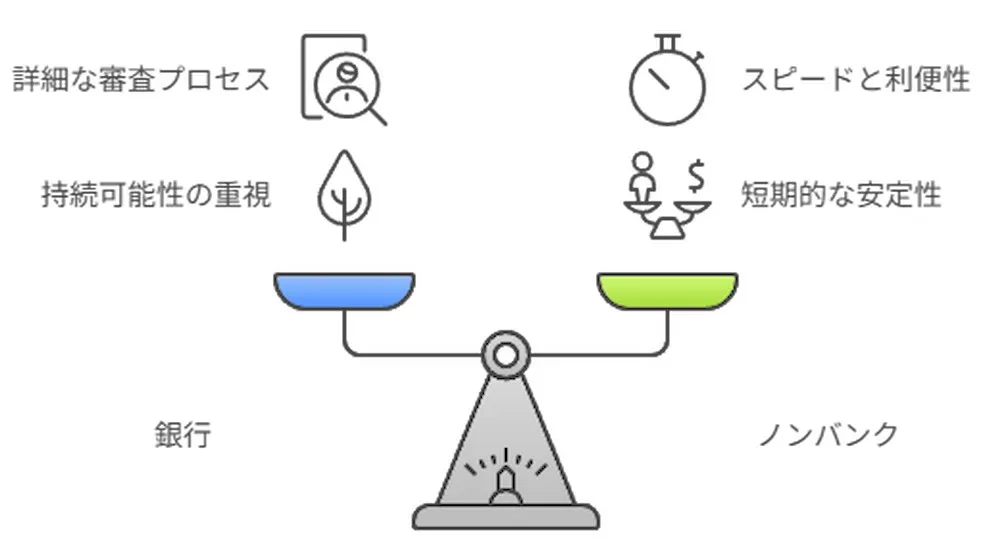

一般的な流れは、事前判定→申込み→審査→契約→入金という五段階に整理できます。必要書類は、法人なら直近2期の決算書と試算表、個人事業主なら直近の確定申告書一式と売上台帳、売上上位先の取引実績一覧、税金・社会保険の納付状況、本人確認・登記関連が中心です。銀行は面談や追加資料の要求が多く、ノンバンクはウェブ完結とスピードに強みがある――この性格差を踏まえて準備の厚みを変えると、審査の歩留まりは確実に上がります。共通して効くのは“整合のとれた帳票”。金額・日付・摘要の揺れを事前に潰し、口座CSVと請求書を名寄せしておけば、提出後の差し戻し渋滞を避けられ、入金までのリードタイムが短縮されます。銀行とノンバンクの審査ポイント

銀行は債務償還年数、営業CFで返済原資が確保できているか、資金使途の妥当性を重視します。棚卸資産や売掛金の回転、利益と返済の比率に目が向き、将来の“持続可能性”を確認したがります。ノンバンクはスコアリング中心で、入出金の安定、直近売上のトレンド、税・社保の滞納有無が主要論点です。借り換え特有の必須資料は“既存借入の返済予定表”。残債と残存期間の根拠が一目で分かるため、審査の初速が上がります。実務では、①資金使途と回収見込みを1枚に要約、②月次試算表を最新化、③売上上位5社の明細を添付、④納付状況の証憑を準備、⑤既存返済の実績を提示――この5点セットで臨むと、求められる追加提出が減ります。ウェブ完結は速さが魅力ですが、入力の揺れがあると逆に遅くなる。だからこそ、申込み前の整備こそが“最短入金”の本丸なのだと強調しておきます。

体験談――2025年7月/台東区の案件で見えた“返済日の威力”

私は2025年7月10日14時、東京都台東区のコワーキングで、製造小売A社(年商1.9億円、従業員14名)の借り換え検討を再現シミュレーションしました。現行は残債820万円、残存22か月、名目8.2%、元利均等、振込手数料は毎月440円。提出帳票は当日午前の時点で整っており、決算期は3月、主力取引の入金サイトは“月末締め翌5営業日”です。候補先は名目7.0%、初期費用11万円、期間は据え置きの22か月で同条件化。テンプレに数字を入れると、月額は約3.6万円軽くなり、総支払額は約16.8万円減という結果が出ました。 一方で返済日が“毎月25日固定”のため、月末入金とのズレが資金の谷を作っていることが判明。返済日を“入金翌営業日”に寄せられる商品へ差し替える案を同時提示し、資金繰り表の最低残高を再計算しました。結論は明快で、当座預金の最低残高は7月実績で42万円→118万円へ改善。入金直前の冷や汗の時間が消え、在庫の現金仕入れをためらわずに済むようになりました。学びは二つ。APR差が1%未満でも返済日の最適化がCFに与える効果は大きいこと、そして初期費用が定額に近い条件なら残存2年弱でも総額面で成立余地が十分あること。現場では“金利”より“日付”が勝敗を分ける瞬間が確かにあります。

私は2025年7月10日14時、東京都台東区のコワーキングで、製造小売A社(年商1.9億円、従業員14名)の借り換え検討を再現シミュレーションしました。現行は残債820万円、残存22か月、名目8.2%、元利均等、振込手数料は毎月440円。提出帳票は当日午前の時点で整っており、決算期は3月、主力取引の入金サイトは“月末締め翌5営業日”です。候補先は名目7.0%、初期費用11万円、期間は据え置きの22か月で同条件化。テンプレに数字を入れると、月額は約3.6万円軽くなり、総支払額は約16.8万円減という結果が出ました。 一方で返済日が“毎月25日固定”のため、月末入金とのズレが資金の谷を作っていることが判明。返済日を“入金翌営業日”に寄せられる商品へ差し替える案を同時提示し、資金繰り表の最低残高を再計算しました。結論は明快で、当座預金の最低残高は7月実績で42万円→118万円へ改善。入金直前の冷や汗の時間が消え、在庫の現金仕入れをためらわずに済むようになりました。学びは二つ。APR差が1%未満でも返済日の最適化がCFに与える効果は大きいこと、そして初期費用が定額に近い条件なら残存2年弱でも総額面で成立余地が十分あること。現場では“金利”より“日付”が勝敗を分ける瞬間が確かにあります。借り換え以外の資金繰り改善

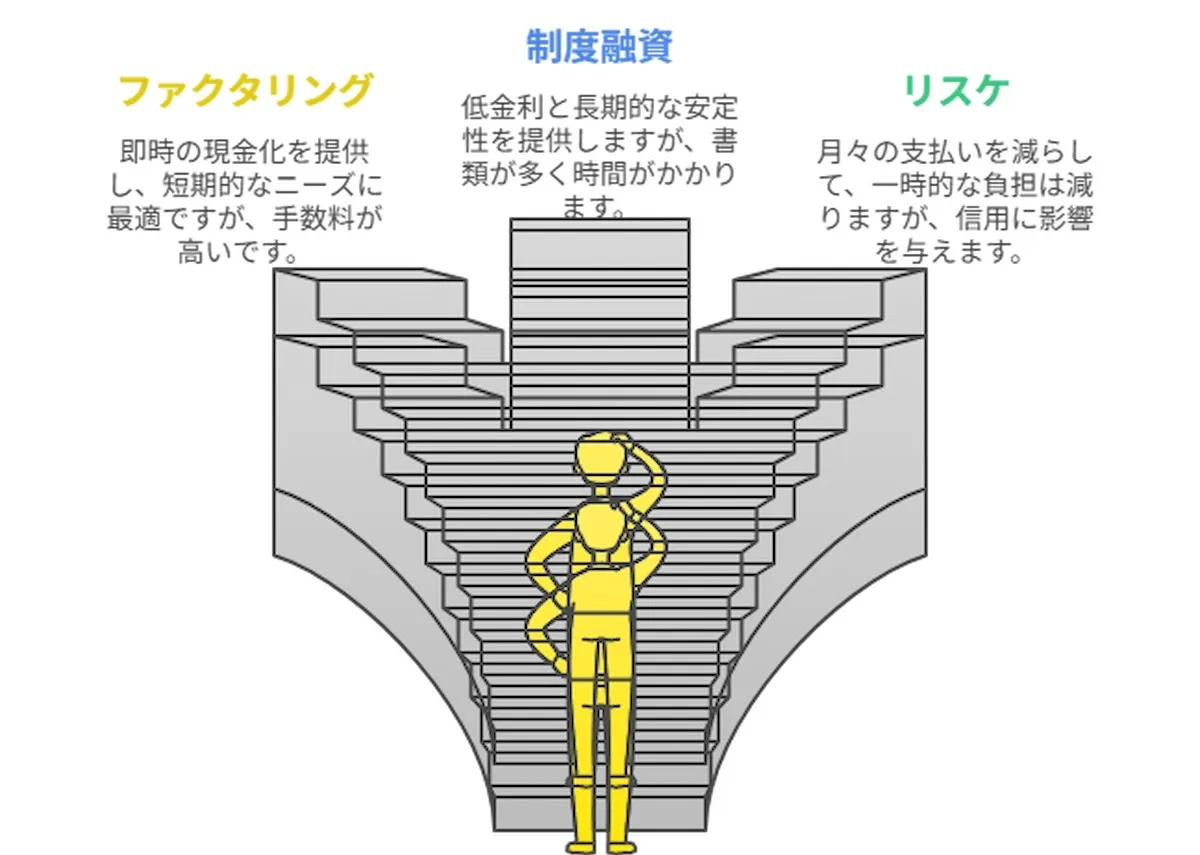

借り換えは強力な手段ですが、目的によっては別解のほうが速く、深く効く場面があります。代表はファクタリング(売掛の早期現金化)、制度融資(信用保証協会・自治体枠の優遇)、既存借入の返済条件変更(リスケ)という三系統。短距離と長距離の走り分けを誤らなければ、キャッシュフローは安定し、借り換えの土台も固まります。ファクタリング・制度融資・リスケの比較表(使い分けの指針)

| 手段 | 強み | 弱み | 向いている状況 |

|---|---|---|---|

| ファクタリング | 入金が速い(即日~数日) | 手数料が高め | 一時的な“谷”の回避、突発仕入の対応 |

| 制度融資 | 金利・保証料の優遇、長期安定 | 書類が多く時間がかかる | 構造的な金利負担の軽減、腰を据えた再設計 |

| リスケ | 月額を下げて呼吸を整える | 信用情報・将来融資に影響 | 原資の回復に時間が要る、延命ではなく再起を目指す段階 |

借り換えが向いていないケース

勧めない局面を先に決めておくと、判断は速く、傷は浅くなります。残存1年未満、APR差0.3%未満、初期費用が高率課金、返済日が動かせない、税・社保の滞納がある、担保余力が枯渇している、代表者保証の条件が重くなる――こうした条件が重なるほど、名目金利の見栄えに反して総額は悪化しがちです。既存の解約違約金や繰上返済手数料が高い商品も、総額を押し上げる典型です。

勧めない局面を先に決めておくと、判断は速く、傷は浅くなります。残存1年未満、APR差0.3%未満、初期費用が高率課金、返済日が動かせない、税・社保の滞納がある、担保余力が枯渇している、代表者保証の条件が重くなる――こうした条件が重なるほど、名目金利の見栄えに反して総額は悪化しがちです。既存の解約違約金や繰上返済手数料が高い商品も、総額を押し上げる典型です。“やらない勇気”の条件を言語化する(期限の利益を失わない)

残債が少ない段階での借り換えは、初期費用の比率が跳ね上がり逆効果になりやすい。担保や保証の条件が厳格化する場合、名目が下がっても実質で負けます。遅延履歴があると条件悪化により“借り換えたのに苦しい”という本末転倒が起こりがちです。こうしたときは“期限の利益”を守ることを最優先に置き、先にリスケや公的支援で呼吸を整え、営業の回復と帳票の整備に集中します。借り換えは万能ではありません。ダメージコントロールを先にやることで、数か月後に“勝てる条件”で再挑戦できる――反証章を常に一つ置いておくのは、過去の失敗から得た現場の習慣です借り換え先の選び方とチェックリスト

比較軸は①APR②初期費用の課金方式(定額か定率か)③繰上返済の柔軟性と費用④返済日の可変性⑤審査スピードと必要書類の負担⑥限度額の余裕

――この六つ。業態と資金繰りの実情で重みを変え、同点なら“返済日を動かせるほう”を選びます。資金繰りは毎月の競技であり、日付の設計は金利差に匹敵する影響を持つからです。

比較軸は①APR②初期費用の課金方式(定額か定率か)③繰上返済の柔軟性と費用④返済日の可変性⑤審査スピードと必要書類の負担⑥限度額の余裕

――この六つ。業態と資金繰りの実情で重みを変え、同点なら“返済日を動かせるほう”を選びます。資金繰りは毎月の競技であり、日付の設計は金利差に匹敵する影響を持つからです。実務のチェックポイント

- 新旧APRを同条件で比較し、総額が下がるか

- 初期費用は定額か定率か(定率は要注意)

- 繰上返済の可否とその手数料

- 返済日を入金翌営業日に寄せられるか

- 保証人・担保の要否と条件変更の有無

- 必要書類の点数と取得の手間、入金までの実績

まとめ

借り換えはAPRと総支払額で判定し、月額の軽さに引きずられない。返済日は入金に寄せ、初期費用の課金方式を必ず確認する。向かない局面は最初に線引きし、テンプレで比較、六つの軸で選ぶ――この型をチームの共通言語にすれば、判断は速くなり、結果は安定します。数字と日付を味方にできる会社から、資金繰りは静かに強くなっていきます。

借り換えはAPRと総支払額で判定し、月額の軽さに引きずられない。返済日は入金に寄せ、初期費用の課金方式を必ず確認する。向かない局面は最初に線引きし、テンプレで比較、六つの軸で選ぶ――この型をチームの共通言語にすれば、判断は速くなり、結果は安定します。数字と日付を味方にできる会社から、資金繰りは静かに強くなっていきます。この記事の著者

田辺翔太(資金調達マップ編集部)

中小企業向けの融資制度やビジネスローンの比較記事を中心に編集・取材を行っている。事業者にとって有益な資金調達方法を公正な視点で紹介することをモットーとしている。

会社ランキング ファクタリングシークで

今すぐ確認する