関連記事

ファクタリングとは何か?

ファクタリングの定義と仕組み

ファクタリングとは、企業や個人事業主が保有する「売掛金(請求済みだがまだ入金されていない代金)」をファクタリング会社(ファクター)に譲渡し、早期に現金化できる金融サービスのことです。これは銀行融資などと異なり、担保や保証人が不要で、資金調達のハードルが比較的低い点が特徴です。

例えば、ホームページ制作会社A社が取引先B社に100万円分の請求書を発行したとします。通常、売掛金は30日~60日後に入金されますが、その待ち期間中にすぐ資金が必要になった場合、A社はファクタリング会社と契約し、その売掛金を譲渡します。ファクターはA社に手数料を差し引いた金額(例:95万円)を即時に支払い、入金日にはB社から直接ファクターが売掛金を受け取る、という仕組みです。

- 設定:契約内容や金額、対象売掛金を事前に設定

- 対面またはオンラインでファクターと契約締結

- 売掛金の譲渡通知・同意を基づく手続き

- ファクターによるシステム(オンライン)や機構を通じて現金化

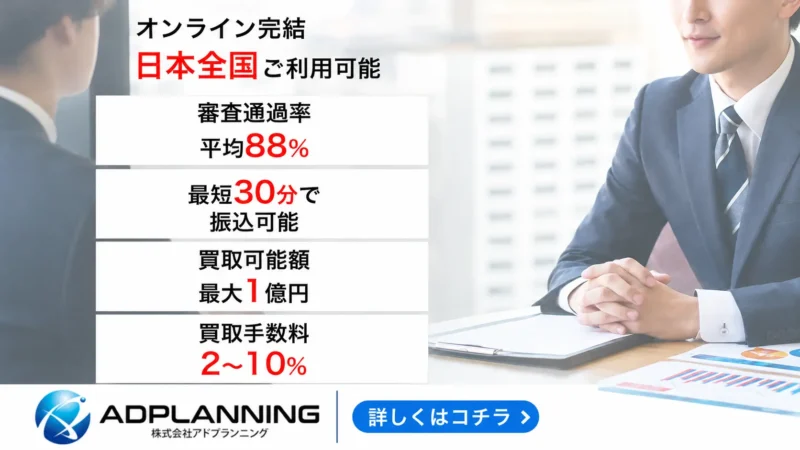

このように、ファクタリングは売掛債権の「譲渡」と「現金化」を主軸とした金融サービスです。最近ではAIやクラウド基盤を活用した「オンライン完結型ファクタリング」も増えており、申請から入金まで最短即日で完結するケースも珍しくありません。

主な関連用語・システム紹介

- ファクター:ファクタリング会社、売掛債権の買い取り事業者

- 売掛金:取引先に対する未回収の請求金額

- 譲渡通知:売掛債権の譲渡を取引先に通知し、同意を得るプロセス

- 2社間ファクタリング:売掛先に通知しないまま現金化できる方式

- 3社間ファクタリング:売掛先も巻き込む透明性の高い方式

具体例でイメージ!

たとえば「設定した売掛金をもとにオンラインで申し込み、審査に通過後、契約書のやり取りをシステム上で済ませ、指定口座に資金が更新・入金される」…そんな流れも珍しくありません。近年はAIによる自動査定やクラウド管理の進化で、ファクタリングはさらに手軽かつ安全になっています。

「新規事業の立ち上げ期でどうしてもまとまった運転資金が必要でしたが、銀行融資は決算直後で審査が通らず…。ファクタリングを検討し、ホームページで対面不要のファクターを探して申し込んだところ、翌日には売掛金を現金化できて本当に助かりました。事前説明やシステムも分かりやすく、今後も必要時に活用したいと感じています。」

(東京都・中小企業経営者Aさん)

ファクタリングの種類と特徴

各種ファクタリングの概要

ファクタリングには、複数の種類が存在します。ここでは主に日本で一般的な方式を中心に、それぞれの「概要」「特徴」「機能」について整理します。

- 2社間ファクタリング:利用者(売掛金保有者)とファクターの2者間で完結。売掛先企業に知られずに現金化できるため、取引関係に配慮が必要な場合に選ばれます。実際、日本の中小企業で最も多く利用されている方式です。

- 3社間ファクタリング:利用者・ファクター・売掛先の3者で契約。透明性が高く、売掛先にも通知・同意を得る必要があり、手数料が比較的安価になりやすいのが特徴です。

- 医療・介護報酬ファクタリング:診療報酬や介護報酬の早期現金化に特化。業界専用の商品として多くの医療法人や福祉法人が活用しています。

- 保証ファクタリング:ファクターが「売掛金の回収不能リスク」を保証。信用リスクの移転や与信強化を目的に大手企業でも導入が進んでいます。

- 買取型ファクタリング:売掛債権をファクターが買い取る(譲渡)方式。最も一般的なスタイルで、資金調達のスピード重視型です。

日本におけるファクタリングの実際

日本のファクタリング市場はここ数年で急速に拡大しており、豊富な商品が誕生しています。特に、中小企業や個人事業主の「資金繰り安定化」の手段として、銀行融資やビジネスローンと並ぶ選択肢となっています。最近ではIT企業、建設、運送、医療業界など多様な業種での導入事例も増加中です。

一般的な内容としては、売掛金額の80%~95%程度を即日現金化でき、完全オンライン対応型のファクタリング会社も多く登場しています。

特徴や機能の比較表

| 種類 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 2社間 | 売掛先に通知不要 | 迅速・秘密厳守 | 手数料がやや高め |

| 3社間 | 売掛先も契約に参加 | 低手数料・透明性 | 手続きが煩雑 |

| 医療・介護 | 専門業界向け | 業界特有の債権に対応 | 業種限定 |

| 保証 | 売掛金回収不能リスク保証 | 信用強化・大手利用多数 | コスト高の場合あり |

| 買取型 | 債権を売却・現金化 | 即日資金化・利便性 | 手数料が必要 |

「フリーランスで運送業を営んでいます。繁忙期は売掛先の入金が遅れがちですが、ファクタリングなら実際に売上が確定していれば、即日で現金化できるので安心です。特にネットで簡単に申込できる商品が増えており、忙しい現場でもスムーズに使えるようになったのは非常にありがたいです。」

(千葉県・個人事業主Bさん)

ファクタリングサービスの基礎知識

ファクタリングサービスの種類

ファクタリングサービスには、業務内容や規模、支払い条件などに応じて多様な選択肢が用意されています。利用者が自社に最適なサービスを選択するためには、それぞれの種類や特性を理解しておくことが重要です。主なファクタリングサービスには、売掛債権を売却する「買取型ファクタリング」、売掛金回収の保証を受ける「保証型ファクタリング」、医療・介護報酬など業種特化型のファクタリングなどが存在します。

- サービスの営業方法:対面、オンライン、営業担当者による訪問や面談などさまざまな形態

- 支払い方式:一括払い、分割払い、業務に合わせた柔軟な設計

- 業務対応:中小企業専用、大企業向け、個人事業主向け、特定業界専用など

- 海外の発展事例:欧米を中心に、電子請求書システムやAI審査を取り入れた高度な金融サービスへ進化中

特に、海外のファクタリングサービスは、オンラインプラットフォームや自動審査AIなどを駆使して支払いフローを簡素化し、企業の資金調達を一層効率化しています。日本でも、「オンライン完結型」や「クラウド管理型」などのサービスが発展しており、専用の管理画面から担当者に質問できる仕組みや、金融サービスとAPI連携した継続利用型も登場しています。

担当者への質問・利用の流れ

- まず、専用ページやホームページから問い合わせ・申し込み

- 営業担当者からヒアリングまたはオンライン回答

- 必要書類提出後、AIや担当者による審査・見積もり回答

- 契約締結後、最短即日で資金支払い

- 利用継続の場合は、専用システムで債権管理や質問も可能

「建設業では、複数の下請先や支払サイクルが複雑になりがちです。クラウド対応のファクタリングサービスを導入したことで、業務の流れが可視化され、支払い・請求の手間も大幅に削減できました。営業担当者もオンラインで迅速にサポートしてくれるので、安心して資金繰りに集中できます。」

(大阪府・建設業C社 経理担当)

保証ファクタリングと買取型ファクタリングの違い

ファクタリングには、「保証型」と「買取型」という2つの主要な方式があります。それぞれの違いを正確に理解し、自社の資金調達戦略に合ったサービスを選ぶことが重要です。

- 保証ファクタリング:ファクターが売掛金の回収リスクを保証。万が一、取引先が倒産・支払い不能になった場合でも、ファクターが一定額を補償してくれます。

例えば、保証の範囲や入金スケジュール、売掛債権の発行・譲渡方法など契約内容の確認が不可欠です。 - 買取型ファクタリング:売掛債権をファクターが直接買い取り、利用者は売買契約に基づき現金を受け取ります。売掛金は譲渡され、入金期日には取引先からファクターへ支払われます。

「現金化のスピード」「担保不要」などが特徴ですが、手数料や契約内容は必ず事前にチェックしましょう。

両者の最大の違いは、「売掛金の管理・リスクの所在」です。保証型は債権を手元に残したままリスクだけを移転し、買取型は債権そのものを譲渡(売却)するイメージです。また、保証型には一定の担保や信用調査が求められる場合もあるため、契約内容や通知義務、入金までの流れをしっかりと把握しておく必要があります。

よくある注意点

- 売掛金の譲渡・売却には発行・通知手続きが必要(ケースにより異なる)

- 担保が必要な場合もあるため、契約書を詳細まで確認

- 「売買契約」の内容や一部の取引条件を比較・精査して選択

「受注が増える一方で、取引先が海外企業や新興企業の場合は、売掛金の未回収リスクも気になっていました。保証ファクタリングを導入したことで、仮に入金遅延や倒産があっても一定額が保証されるので、安心して新規事業にもチャレンジできるようになりました。」

(東京都・IT企業D社 代表)

ファクタリングサービスのメリットとデメリット

ファクタリングのメリット

ファクタリングの最大のメリットは、早期に売掛金を現金化できる点です。これにより、入金サイクルが長い業界や、急な資金需要が発生した場合でも、迅速な資金調達が可能となります。銀行融資に比べ、審査や手続きが簡単で負担が少なく、最短即日で現金を受け取れるケースも珍しくありません。

- 一括完結:オンライン申請から現金化まで一気に進めるサービスも増加

- 導入のしやすさ:担保や保証人が不要、導入コストも低い

- 金利負担ゼロ:ファクタリングは「手数料型」なので金利負担がない

- 資金繰り改善・成長支援:資金が早期に確保できることで事業拡大や決算対策にも有効

- やり取りが簡単:システム連携で顧客・取引先とのやり取りもスマート

実際に、多くの企業がファクタリングを「必要なときだけ柔軟に使える資金調達のトップ手段」として活用しています。経理処理もシンプルで、煩雑な手続きが苦手な経営者でも安心です。

ファクタリングのデメリット

一方で、ファクタリングにはコスト(手数料)が発生します。利用時には取引金額の2~15%程度の手数料を支払う必要があり、取引内容や会社ごとに金額は大きく異なります。特に、2社間ファクタリングは「取引先に知られない」というメリットがある反面、手数料がやや高く設定される傾向にあります。

- 手数料・費用が発生(特に2社間で高め、3社間は安め)

- 売掛金の管理が重要:債権譲渡後の売掛金入金の状況を正確に把握する必要

- 手続きが複雑な場合も:必要書類やネットでのやり取りに不備があると時間がかかる

- 場合によっては信用情報に影響する可能性もあるため要注意

「最短即日」の資金調達も、利用者の条件や提出資料により時間がかかることもあります。ネット完結型であっても、書類の不備や事務負担が増えた場合には完了まで想定より時間がかかる点も押さえておきましょう。

「飲食店を経営していますが、年末やイベント時にどうしても仕入れ資金が足りなくなることが多々あります。そんなとき、ファクタリングを活用すれば、売掛金の一部を早期現金化できて、従業員への給与支払いもスムーズに対応できました。手数料はかかりますが、融資のような審査待ちのストレスがなく、経営の幅が広がりました。」

(東京都・飲食店オーナーEさん)

ファクタリングサービスの利用手順と必要書類

ファクタリングの利用手順

初めてファクタリングを利用する場合でも、流れを理解しておけば安心です。近年は「無料相談」や「AIによる事前診断」「資料ダウンロード」なども充実しており、気軽に準備を始められます。

- 利用規約・利用条件を確認(web上や資料で公開)

- オンラインまたは対面で申し込み・支援依頼

- 必要書類(請求書、契約書など)を用意しアップロード

- 審査(AI+人力)・見積り提示・契約内容の説明

- 契約締結後、指定口座へ現金振込(最短即日も可能)

- その後、売掛先からの入金はファクタリング会社へ

支援資料や無料のチェックリストを活用しながら、利用者自身も「はじめて」の不安を解消しやすくなっています。

必要書類と注意点

- 契約書・申込書(サービス提供会社の指定書式)

- 請求書(売掛金証明)・取引先との契約書

- 本人確認書類(法人登記簿、代表者の身分証明など)

- 事業の通帳写し・財務諸表・決算書(規模により必要)

審査のポイントとしては、「売掛金の確実性(回収見込み)」「売掛先の信用力」「利用者の過去の実績」などが重視されます。書類アップロード時のミスや不備は審査遅延の元になるので、チェックリストなどを使って事前に用意しておきましょう。

「資料ダウンロードやAI見積もりなど無料サポートが充実していたので、ファクタリング利用も抵抗なく始められました。必要な書類をリストで案内してもらえたのが便利で、不明点もチャットで即回答。初めての利用でも不安なく資金を調達できました。」

(神奈川県・美容院オーナーFさん)

ファクタリング会社の選び方と比較ポイント

ファクタリング会社の種類

ファクタリング会社は、提供サービスや対象顧客によって大きく分類できます。法人・中小企業専用、個人事業主向け、特定業界向け(医療・建設など)、クラウド型やオンライン完結型、全国対応型など、多彩な業者が存在しています。

- 法人・株式会社・一般社団法人など運営母体が異なる

- 請求書の提出方法や口座管理方法が多様(オンライン・郵送)

- クラウド型・AI連携型は業界で急成長

それぞれのサービス内容や管理システム、事業主としての運用ニーズに合わせて、自社に合ったファクタリング会社を選択しましょう。

ファクタリング会社の比較ポイント

- 公式webサイト・比較サイトで「手数料」「サービス内容」「決済スピード」などの情報を確認

- オンライン申し込み・サポート体制・24時間対応可否などもポイント

- 相場と比べて「高すぎないか」「決済のスピーディーさ」「全国対応か」を総合判断

- 自社の業種・規模に合ったサービスを選ぶこと(個人事業主可、中小企業優遇など)

参考までに、複数社から一括見積もりを取り、「手数料の目安」「サービスの特徴」「決済スピード」を一覧で比べるのが理想です。最近はAIを活用した自動比較サービスや、利用者レビューも豊富にあります。

おすすめのファクタリングサービス

企業規模別のおすすめファクタリング会社

ファクタリング会社選びは、企業規模や業種によっても変わります。中小企業向けは「資金繰りサポート」や「小口対応」「オンライン申込の簡便さ」が重視される一方、個人事業主向けは「即日現金化」「最低手数料保証」などの特典も人気です。

- 中小企業向け:資金繰りの安定・受注状況を考慮した柔軟サービス

- 個人事業主向け:最小取引金額のハードルが低く、少額・単発利用も可

- 全国対応型:地方の中小企業やフリーランスでも活用しやすい運営体制

具体的な会社の比較や詳細は、口コミ・ランキング・公式ホームページの情報も必ず参照し、信頼できる業者を選びましょう。

三菱UFJファクターの保証ファクタリング

大手銀行系の三菱UFJファクターは、特に保証ファクタリングに強みを持っています。債権譲渡の条件や即日資金化の可能性、経営信用の向上に寄与する点など、中小企業~大企業の資金調達戦略にマッチするサービス設計が特徴です。

- 債権譲渡・管理がスムーズ、取引先の信用不安もカバー

- 最短で即日資金化が可能なプランも提供

- 利用履歴が「信用力の証明」につながり、金融機関からの追加融資も受けやすくなる

- 2026年以降も積極的なサービス更新・新規契約者への特典強化あり

多くの中小企業経営者が、「銀行系ファクターを利用することで経営判断に自信が持てる」「資金調達がスムーズになった」と高く評価しています。

「銀行系列の三菱UFJファクターを利用したことで、債権譲渡や管理が非常にスムーズになりました。保証ファクタリングのおかげで取引先の与信不安を解消でき、経営の安定感がぐっと高まりました。」

(埼玉県・製造業G社 経営者)

ファクタリング利用時の注意点

ヤミ金融業者に要注意

ファクタリングを利用する際は、信頼できる業者を選ぶことが何より大切です。金融機関や銀行系列、または評判の良い大手事業者を選び、契約内容も細かく確認しましょう。怪しい業者の場合は、法外な手数料や不透明な条件、違法な取り立て行為などのリスクも存在します。

- 契約内容を慎重に確認(隠れた条件や手数料に注意)

- 「銀行系」や「全国対応」「口コミ多数」の業者が安全

- 周囲の評判やレビューもチェックし、不安な場合は金融庁登録の確認を

高額な手数料のファクタリングに要注意

ファクタリングは手数料の差が大きいため、必ず事前に確認しましょう。特に少額取引でも「割合型の高額手数料」がかかる場合や、送金・振込手数料が上乗せされるケースもあります。比較サイトや相場情報も積極的に参考にして、リスクを重視した取引判断を心がけてください。

- 取引ごとに手数料が異なるため、複数社から見積もり取得が有効

- 診療報酬ファクタリングなど、特定業界向けは条件が複雑なので、詳細説明を聞くこと

- 少額取引やメールのみ対応業者にも注意点あり

給与ファクタリングは利用しないでください

最近、給与ファクタリングというサービスが注目されましたが、実態は「給料債権の買取」と称したグレーな資金調達方法です。国や金融庁も危険性を指摘しており、法律上のトラブルや多重債務に繋がるケースが続発しています。短期的な現金需要の場合は、給与ファクタリングではなく「公的支援」や「銀行系ローン」など、より安全な手段を必ず検討してください。

- 利用しないことを強く推奨

- 直接的な現金受領や、不透明な手数料請求には要注意

- 他の代替手段・公的資金調達も積極的に活用

ファクタリングに関するよくある質問

ファクタリングの合法性について

ファクタリングは合法的な資金調達手段です。民法・債権譲渡特例法などの法律に基づき、正しい手続き・契約のもとで行われています。ただし、違法な業者や貸金業法違反、暴利行為が問題化しているため、必ず信頼できる業者かどうか「金融庁登録」や「公式webサイトの記載内容」で確認してください。

- 事業者・個人事業主も問題なく利用可能

- 国際的にもファクタリングは認められている制度

- 代表者の同意や契約内容、条件などを必ずチェック

特に個人事業主の場合、「ファクタリング契約は違法では?」と不安に思う声もありますが、適切な契約内容であれば合法です。詳細な基準や合法性に疑問があれば、専門家や相談窓口に必ず相談してください。

悪質な取立ての被害について

一部の悪質な業者による違法な債権回収・強引な取立てが社会問題化しています。主な特徴としては、「連絡がしつこい」「違法な請求」「書類の未提出での取り立て」などが挙げられます。被害防止には、事前に安心できる業者を採用し、トラブル時は即座に専門窓口や行政へ相談してください。

- 問題発生時の対応:行政や弁護士への相談が有効

- 償還請求や違法な請求書発行など、不安な点があれば早めの相談を

「少しでも怪しい」「最近よく聞く被害が不安」と感じた場合は、無理に契約を進めずに他の選択肢を検討しましょう。

相談窓口の紹介

ファクタリングや債権譲渡に関する相談は、信頼できる公的機関や専門相談窓口を利用するのが安全です。各都道府県の中小企業相談所、商工会議所、また金融庁・国民生活センター・弁護士会などで相談が可能です。最近では、webサイトやチャットサポート、電話・面談でも対応してくれる相談窓口が増えています。

- サポート体制:事前案内、電話相談、訪問サポート、web情報提供

- 相談内容に応じて、適切な窓口に依頼・紹介してもらえる仕組みがある

- サイトマップや「よくある質問」ページも情報収集に活用

不安な点やわからないことがあれば、一人で悩まず早めに相談することが重要です。

まとめ

本記事では、ファクタリングの定義・仕組みから最新のサービス種類、実際の利用体験、メリットとデメリット、会社選びの比較ポイント、注意点、よくある質問や相談窓口まで幅広く解説しました。

売掛金を活用した柔軟な資金調達は、今や企業経営や個人事業の「成長戦略」として不可欠な選択肢です。一方で、信頼できる業者選びや契約内容の正しい理解、リスク管理も非常に重要です。

体験談で紹介したように、うまく活用すれば「資金繰りのストレスから解放される」「経営の幅が広がる」など大きなメリットがあります。この記事を参考に、自社やご自身に最適なファクタリングサービスを賢く活用してください。