起業を志すあなたにとって、創業融資は事業の成功を大きく左右する重要な資金調達手段です。本記事では、創業融資の基本から、融資獲得のための秘訣、申請手続き、審査対策、そして他の資金調達方法まで、起業家が知っておくべき情報を網羅的に解説します。これから事業を始める方、または創業間もない方が、資金調達を円滑に進め、夢の実現に近づけるよう、全力でサポートします。

創業融資の重要性と種類

創業融資は、事業を立ち上げ、軌道に乗せるために不可欠な資金を確保する手段です。自己資金だけでは難しい初期投資をカバーし、事業の成長を加速させる役割を果たします。

創業融資は、事業を立ち上げ、軌道に乗せるために不可欠な資金を確保する手段です。自己資金だけでは難しい初期投資をカバーし、事業の成長を加速させる役割を果たします。創業融資の重要性と役割

事業を始めるには、運転資金や設備投資など、多額の費用がかかります。創業融資は、これらの資金を調達し、事業を軌道に乗せるための重要な役割を果たします。自己資金だけでは難しい初期投資をカバーし、事業の成長を力強く後押しします。創業融資の種類:日本政策金融公庫、制度融資、信用保証協会

創業融資には、主に以下の3つの種類があります。- 日本政策金融公庫の融資: 政府系の金融機関である日本政策金融公庫は、中小企業や創業企業への融資に積極的です。無担保・無保証での融資制度もあり、創業初期の資金調達に適しています。

- 制度融資: 地方自治体と連携した融資制度で、自治体、金融機関、信用保証協会の三者が連携して融資を行います。

- 信用保証協会の保証付き融資: 信用保証協会が保証人となることで、民間の金融機関からの融資を受けやすくする制度です。

誰が利用できる?:創業融資の対象者と条件

創業融資は、原則として新たに事業を始める方、または創業後間もない方が対象です。ただし、融資を受けるには一定の条件を満たす必要があります。事業計画の実現可能性や、返済能力などが審査のポイントとなります。創業融資の流れをステップごとに解説

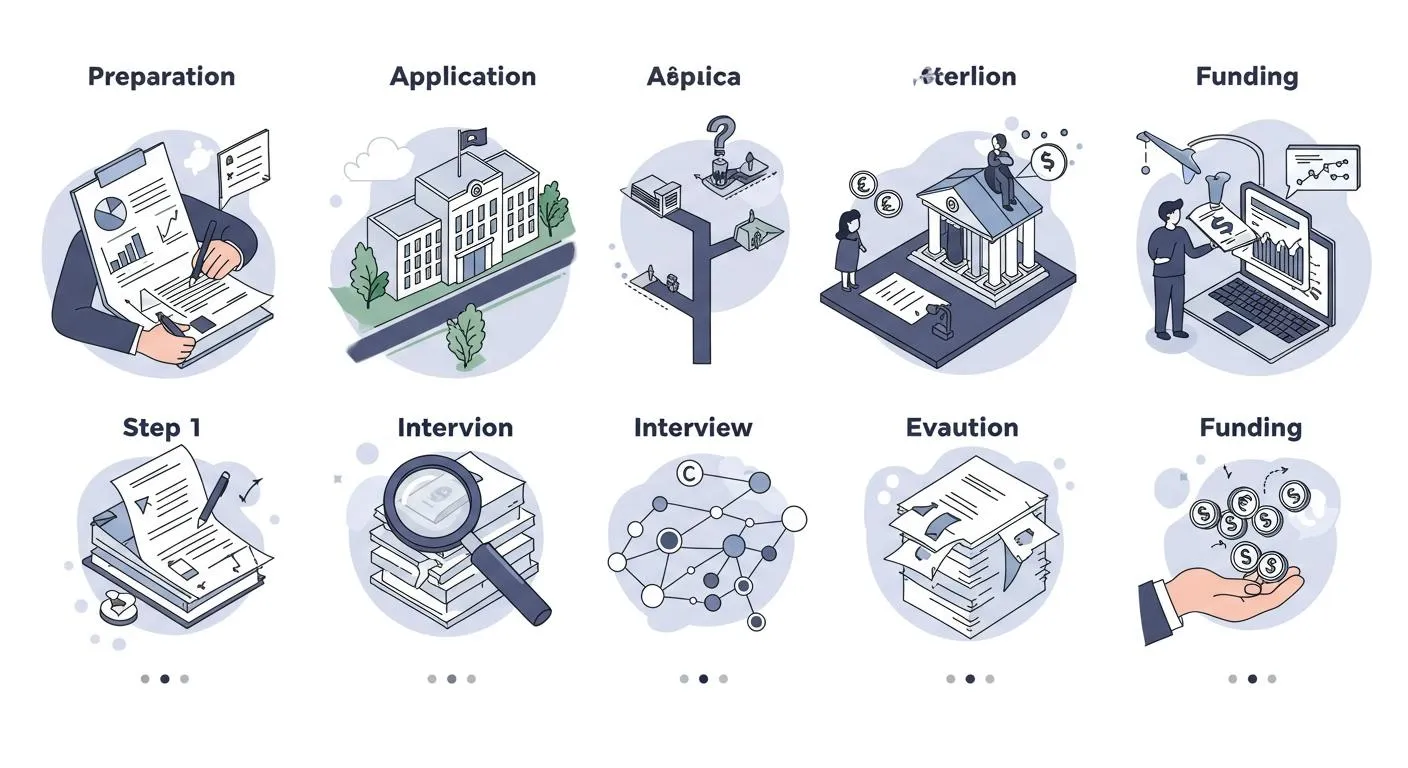

創業融資は、起業時の強い味方ですが、スムーズに進めるには全体の流れを把握しておくことが大切です。ここでは、創業融資の流れを5つのステップに分けて解説します。

創業融資は、起業時の強い味方ですが、スムーズに進めるには全体の流れを把握しておくことが大切です。ここでは、創業融資の流れを5つのステップに分けて解説します。ステップ1:事前準備 – 事業計画策定と必要書類の準備

まず、綿密な事業計画を立てることが重要です。市場調査、競合分析、収支計画などを盛り込み、実現可能性の高い計画を作成しましょう。同時に、借入申込書、創業計画書、自己資金証明書など、金融機関が求める必要書類を揃えます。ステップ2:申し込み – 提出先と申し込み方法の選択

融資の申し込み先は、日本政策金融公庫や民間の金融機関などがあります。それぞれの特徴を理解し、自身の事業に合った金融機関を選びましょう。申し込み方法は、窓口、郵送、オンラインなど、金融機関によって異なります。ステップ3:面談 – 審査担当者との面談対策

申し込み後、金融機関の担当者との面談があります。事業計画の内容、資金使途、返済計画などを詳しく説明し、担当者の質問に誠実に答えましょう。事業への熱意や経営者としての資質をアピールすることも重要です。ステップ4:審査 – 審査基準と審査期間

提出書類と面談内容をもとに、金融機関による審査が行われます。審査では、事業の実現可能性、返済能力、経営者の資質などが総合的に判断されます。審査期間は、金融機関によって異なりますが、通常数週間から数か月程度です。ステップ5:融資実行 – 契約内容の確認と資金受け取り

審査に通過すると、融資条件が提示されます。金利、返済期間、担保の有無などを確認し、納得できれば契約を締結します。契約後、指定の口座に融資金が振り込まれます。融資審査通過のコツ:融資を成功させる秘訣

創業融資を成功させるためには、綿密な準備が不可欠です。ここでは、融資を成功させるための秘訣を解説します。

創業融資を成功させるためには、綿密な準備が不可欠です。ここでは、融資を成功させるための秘訣を解説します。事業計画書の作成:審査担当者を納得させるポイント

事業計画書は、融資審査における最重要書類です。明確な事業概要と市場分析、現実的な売上予測と資金計画、競合との差別化戦略を具体的に記述しましょう。審査担当者が納得できる、実現可能性の高い計画を提示することが重要です。テンプレートや記入例を参考に、詳細かつ説得力のある事業計画書を作成しましょう。面談対策:自信を持ってアピールするための準備

面談では、事業への熱意や経営者としての資質が評価されます。想定される質問への回答を事前に準備し、熱意と誠実さを示しましょう。清潔感のある身だしなみと、自信を持った態度も重要です。自己資金の重要性:自己資金を増やす方法

自己資金は、融資審査においてプラスに働きます。コツコツ貯蓄するだけでなく、不用品を売却したり、家族や友人からの援助を検討したりするなど、自己資金を増やす努力をしましょう。自己資金が多いほど、金融機関からの信頼を得やすくなります。信用情報:過去の金融事故が与える影響

過去の金融事故は、融資審査に悪影響を与える可能性があります。クレジットカードの延滞や債務整理の経験がある場合は、正直に申告し、現在の状況を説明しましょう。誠実な対応が、審査に良い影響を与えることもあります。担保・保証人:必要性と検討のポイント

担保や保証人は、融資の条件を有利にする可能性があります。しかし、安易に提供することは避け、慎重に検討しましょう。信用保証協会の保証制度を利用することも有効な手段です。申請手続き:スムーズな手続きのための完全ガイド

創業融資の申請手続きは、煩雑に感じるかもしれませんが、事前にしっかりと準備をすればスムーズに進めることができます。

創業融資の申請手続きは、煩雑に感じるかもしれませんが、事前にしっかりと準備をすればスムーズに進めることができます。必要書類一覧と入手方法

創業融資の申請には、本人確認書類、事業計画書、資金計画書などが必要です。法人の場合は、履歴事項全部証明書も準備しましょう。入手方法は、役所や金融機関の窓口、またはオンラインで取得できるものもあります。創業計画書の書き方:テンプレートと記入例

創業計画書は、事業の目的や内容、収支計画などをまとめたものです。金融機関のウェブサイトでテンプレートを入手し、記入例を参考にしながら、具体的に記述しましょう。資金繰り表の作成:資金ショートを防ぐために

資金繰り表は、現金の収入と支出を予測し、資金不足を防ぐために作成します。収入と支出のタイミングを把握し、資金ショートのリスクを事前に察知することが重要です。提出前の最終チェックリスト

提出前に、必要書類がすべて揃っているか、記入漏れや誤りがないか、再度確認しましょう。特に、事業計画書と資金繰り表の内容に矛盾がないかを入念にチェックすることが大切です。創業融資の審査に落ちる原因と対策

創業融資は事業開始の強い味方ですが、審査に通らないケースも存在します。主な原因と対策を把握し、万全の準備で臨みましょう。

創業融資は事業開始の強い味方ですが、審査に通らないケースも存在します。主な原因と対策を把握し、万全の準備で臨みましょう。審査落ちの主な原因

事業計画の甘さ、資金計画の不備、自己資金不足、信用情報の問題などが挙げられます。実現性の低い売上予測や、資金使途の不明確さ、自己資金の少なさは審査で不利になります。過去の金融事故情報も審査に影響します。審査落ちした場合の対処法

まずは審査結果を分析し、改善点を見つけましょう。事業計画をより具体的に練り直し、自己資金を増やす努力も必要です。信用情報に問題がある場合は、専門家への相談も検討しましょう。再申請の準備を丁寧に行うとともに、補助金やクラウドファンディングなど、他の資金調達方法も視野に入れましょう。日本政策金融公庫と信用保証協会の違いと選び方

創業融資を検討する際、日本政策金融公庫と信用保証協会のどちらを選ぶべきか迷う方は多いでしょう。それぞれ特徴が異なるため、事業の状況に合わせて最適な選択をすることが重要です。

創業融資を検討する際、日本政策金融公庫と信用保証協会のどちらを選ぶべきか迷う方は多いでしょう。それぞれ特徴が異なるため、事業の状況に合わせて最適な選択をすることが重要です。日本政策金融公庫の特徴

日本政策金融公庫は、政府系の金融機関であり、中小企業や創業企業への融資に積極的です。無担保・無保証での融資制度もあり、創業初期の資金調達に適しています。審査は比較的スピーディーに進む傾向があります。信用保証協会の特徴

信用保証協会は、中小企業や小規模事業者の金融機関からの融資を保証する公的機関です。信用保証協会の保証を受けることで、金融機関は融資のリスクを軽減できるため、融資を受けやすくなる可能性があります。ただし、保証料が発生します。どちらを選ぶべき?:ケース別アドバイス

自己資金が少なく、担保も用意できない場合は、日本政策金融公庫の無担保融資を検討するのが良いでしょう。一方、過去に事業経験があり、実績を積んでいる場合は、信用保証協会の保証付き融資を利用することで、より有利な条件で融資を受けられる可能性があります。事業計画の内容や自己資金の状況などを総合的に考慮し、最適な選択をしましょう。創業融資以外の資金調達方法

創業融資は有力な資金調達手段ですが、それ以外にも事業を支える方法はあります。

創業融資は有力な資金調達手段ですが、それ以外にも事業を支える方法はあります。補助金・助成金

国や地方自治体が提供する補助金や助成金は、返済不要な資金調達手段です。対象となる事業や時期が限られるため、常に最新情報をチェックしましょう。クラウドファンディング

インターネットを通じて多くの人から資金を募るクラウドファンディングは、テストマーケティングにも活用できます。共感を呼ぶ魅力的なプロジェクトを企画しましょう。エンジェル投資家

将来性のあるスタートアップ企業に投資するエンジェル投資家は、資金だけでなく経営ノウハウも提供してくれる可能性があります。事業のビジョンを熱意をもって伝えましょう。ベンチャーキャピタル

高い成長が見込めるベンチャー企業に投資するベンチャーキャピタルは、多額の資金調達が期待できます。綿密な事業計画と将来性を示すことが重要です。創業融資成功事例:先輩起業家の体験談

ここでは、実際に創業融資を成功させた先輩起業家の体験談を3つの業種からご紹介します。

ここでは、実際に創業融資を成功させた先輩起業家の体験談を3つの業種からご紹介します。飲食業での創業融資成功

居酒屋を開業したAさんは、自己資金に加え、創業融資を活用しました。綿密な事業計画と、地域ニーズに合わせたメニュー構成が評価され、融資を獲得。開店当初から地域住民に愛される店となり、順調に経営を拡大しています。Aさんは、「事業計画は具体的に、そして熱意を持って説明することが大切」と語ります。ITサービス業での創業融資成功

システム開発会社を設立したBさんは、革新的なアイデアと技術力で勝負。しかし、実績がないため融資は難しい状況でした。そこで、詳細な市場調査データに基づいた事業計画を作成し、将来性をアピール。無事融資を受け、独自のサービスを展開し、業界で注目される存在となりました。Bさんは、「根拠のあるデータと将来性を示すことが重要」とアドバイスします。小売業での創業融資成功

雑貨店をオープンしたCさんは、実店舗に加えオンライン販売も視野に入れた事業展開を計画。しかし、運転資金が不足していました。そこで、クラウドファンディングと創業融資を組み合わせることで資金を調達。実店舗とオンラインショップの相乗効果で、幅広い顧客を獲得しています。Cさんは、「複数の資金調達手段を検討することも有効」と話します。創業融資に関するよくある質問(Q&A)

Q1:創業融資はいくらまで借りられますか?

創業融資の借入限度額は、融資制度や金融機関によって異なります。日本政策金融公庫の場合、最大で数千万円の融資が可能です。ただし、自己資金や事業計画の内容によって融資額は変動します。Q2:審査期間はどのくらいですか?

審査期間は、通常、数週間から1ヶ月程度です。ただし、必要書類の準備状況や金融機関の混雑状況によって前後します。事前にしっかりと準備をしておくことで、審査期間の短縮が期待できます。Q3:担保や保証人は必要ですか?

制度や金融機関によって異なります。無担保・無保証で利用できる創業融資もありますが、保証協会付きの融資では保証人が必要となる場合があります。事業計画や自己資金に応じて検討しましょう。Q4:税理士に依頼するメリットは?

税理士に依頼することで、事業計画書の作成や資金調達に関するアドバイスを受けられます。また、税務・会計の専門家として、融資審査に必要な書類の準備をサポートしてくれるため、融資成功の可能性を高めることができます。Q5:創業間もない企業でも借りられますか?

創業融資は、創業間もない企業やこれから創業する個人を対象とした融資制度です。事業実績がなくても、実現可能性の高い事業計画があれば融資を受けられる可能性があります。まとめ:創業融資を成功させて、夢の実現へ

創業融資は、あなたの起業という夢を現実にするための強力な一歩です。本記事で解説したように、入念な準備、説得力のある事業計画、そして熱意をもって臨むことが成功への鍵となります。資金調達の選択肢は一つではありません。創業融資だけでなく、補助金、クラウドファンディングなど、様々な方法を検討し、ご自身の事業に最適な組み合わせを見つけましょう。専門家への相談も積極的に活用し、万全の体制で夢の実現に向けて踏み出してください。

創業融資は、あなたの起業という夢を現実にするための強力な一歩です。本記事で解説したように、入念な準備、説得力のある事業計画、そして熱意をもって臨むことが成功への鍵となります。資金調達の選択肢は一つではありません。創業融資だけでなく、補助金、クラウドファンディングなど、様々な方法を検討し、ご自身の事業に最適な組み合わせを見つけましょう。専門家への相談も積極的に活用し、万全の体制で夢の実現に向けて踏み出してください。この記事の著者

山本玲子(資金調達マップ編集部)

日本政策金融公庫をはじめとした公的融資制度の解説記事を多く手がける。正確な制度理解と中立な情報発信を心がけ、読者が安心して利用を検討できるような記事制作を行っている。

会社ランキング ファクタリングシークで

今すぐ確認する