事業拡張融資の完全ガイド【2025年版】――中小企業が成長を実現するための実務戦略

売上が伸び、次の展開を考える経営者にとって、最大の課題は資金の確保です。

事業拡張には設備投資や人材確保、IT導入など多額の資金が必要となりますが、自己資金だけでは限界があります。

その壁を乗り越えるための実践的な手段が「事業拡張融資」です。

本記事では、日本政策金融公庫の「ステップアップ貸付」や信用保証協会付き融資、銀行プロパー融資など、実務で活用できる制度を整理。

さらに、ESG投資や地域金融機関との連携など、2025年以降に拡大する新たな資金調達トレンドを踏まえ、審査通過・成功事例まで徹底解説します。

事業拡張の重要性と資金調達の必要性

経営の安定から成長へ――事業拡張に資金が欠かせない理由

経営が安定し、一定の売上を確保できるようになると、次の課題は「どう成長を継続するか」です。

たとえば製造業であれば生産ラインの増設、飲食業なら新店舗の開業、IT企業では開発人員の増強など、拡張の方向性は業種によって異なります。

しかし共通するのは、成長には必ず資金が必要という点です。 自己資金だけで拡張を行うケースは稀で、多くの中小企業では外部資金を活用します。

ここでポイントとなるのが「融資」です。融資は返済義務を伴いますが、出資よりも迅速に資金を確保でき、経営権を守ることができます。

特に日本政策金融公庫の「ステップアップ貸付」や信用保証協会付き融資は、事業拡張フェーズに特化した支援策として知られています。 公庫のステップアップ貸付は、既存事業の拡充や新分野進出を目的とする中小企業が対象で、設備・運転資金の両方に対応可能。

一方、信用保証協会付き融資は金融機関がリスクを保証協会に分担する仕組みで、担保や保証人の要件を緩和できるメリットがあります。 資金調達の選択肢を誤ると、返済負担やキャッシュフローの悪化を招くおそれがあります。

逆に、適切な融資を選択すれば、利益を生む投資サイクルを作ることができ、次の成長段階へと進む原動力となります。

近年は、補助金や助成金と組み合わせたハイブリッド調達も一般的になりつつあり、融資を単なる「借金」ではなく、戦略的な経営ツールとして使いこなすことが求められています。 経営者がまず押さえるべきは、「なぜ今、資金が必要なのか」「どのような投資が利益を生むのか」を明確にすることです。

その上で、金融機関との対話を通じ、事業計画を数字で説明できるよう準備することが、審査通過の第一歩となります。

利用できる事業拡張融資の種類と特徴

融資制度の全体像を理解する:自社に最適な手段を選ぶために

事業拡張のための融資制度は多岐にわたります。中小企業がどの制度を選ぶべきかを判断するには、それぞれの特徴・金利・審査基準・資金用途を正確に把握することが重要です。

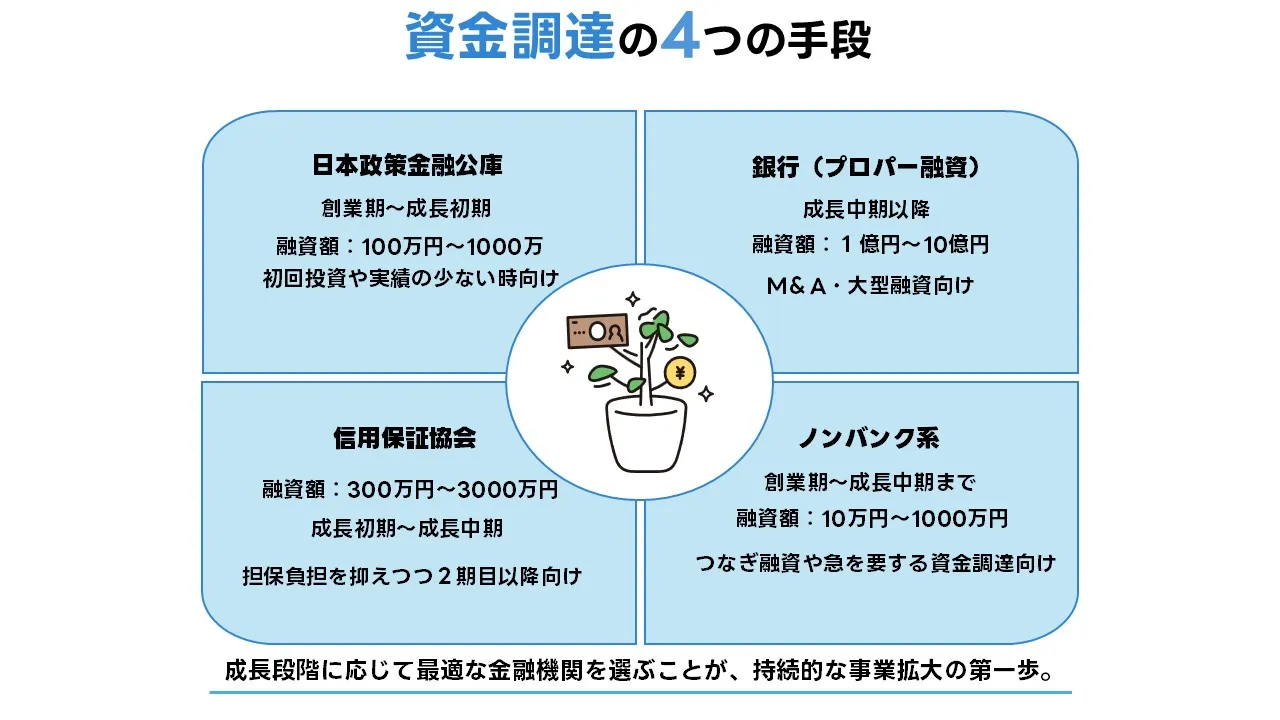

大きく分けると、「政府系金融機関による融資」「民間銀行のプロパー融資」「信用保証協会付き融資」「ノンバンク系事業ローン」の4タイプがあります。

① 政府系金融機関の融資(日本政策金融公庫など)

日本政策金融公庫は中小企業向けの代表的な公的融資機関です。 「中小企業経営力強化資金」や「新事業活動促進資金」など、成長段階に合わせた複数の制度が用意されています。 設備投資や人材採用、事業転換など幅広い目的に対応しており、無担保・低金利で利用できるケースもあります。 返済期間が比較的長く、据置期間(元金返済を一時猶予する期間)を設定できる点も特徴です。② 信用保証協会付き融資

信用保証協会が企業の債務を保証することで、金融機関が安心して融資を実行できる仕組みです。 たとえば「一般保証」や「経営安定関連保証(セーフティネット保証)」などがあり、担保や個人保証を抑えたい事業者に向いています。 ただし、保証料が別途発生するため、総コストを考慮することが大切です。③ 銀行のプロパー融資

銀行が独自の判断で行うプロパー融資は、保証協会を介さない分、審査が厳格です。 しかし、金融機関との信頼関係を築ければ、融資枠拡大や金利優遇などのメリットが期待できます。 一般的には、安定した業績と継続的な取引実績を有する企業に適しています。④ ノンバンク・リース会社の事業ローン

リース会社やノンバンクは、審査スピードの速さと柔軟な資金用途が特徴です。 銀行より金利は高めですが、短期間で資金を確保したい場合や、既存借入が多い企業には有効です。 最近では「ファンド型ABL(動産担保融資)」や「サプライチェーン金融」など、新しい形の民間融資も登場しています。 これらの制度は併用が可能であり、たとえば「公庫+保証協会付き融資」で長期・短期の資金を組み合わせることで、返済負担を分散させる戦略も取れます。 重要なのは、自社の資金需要の性質(短期運転資金・長期設備資金)を明確にし、それに最も適した制度を選ぶことです。 また、融資制度の選定においては、地域金融機関との連携も欠かせません。 地銀・信用金庫は、地域産業の特性を理解しており、経営改善計画の策定支援や補助金との連携提案など、金融以外のサポートも行っています。 事業拡張を確実に進めるためには、単なる借入先ではなく「伴走型の金融パートナー」を見つける意識が求められます。審査を突破するための準備と書類整備

審査通過率を高めるための「数字」と「説明力」

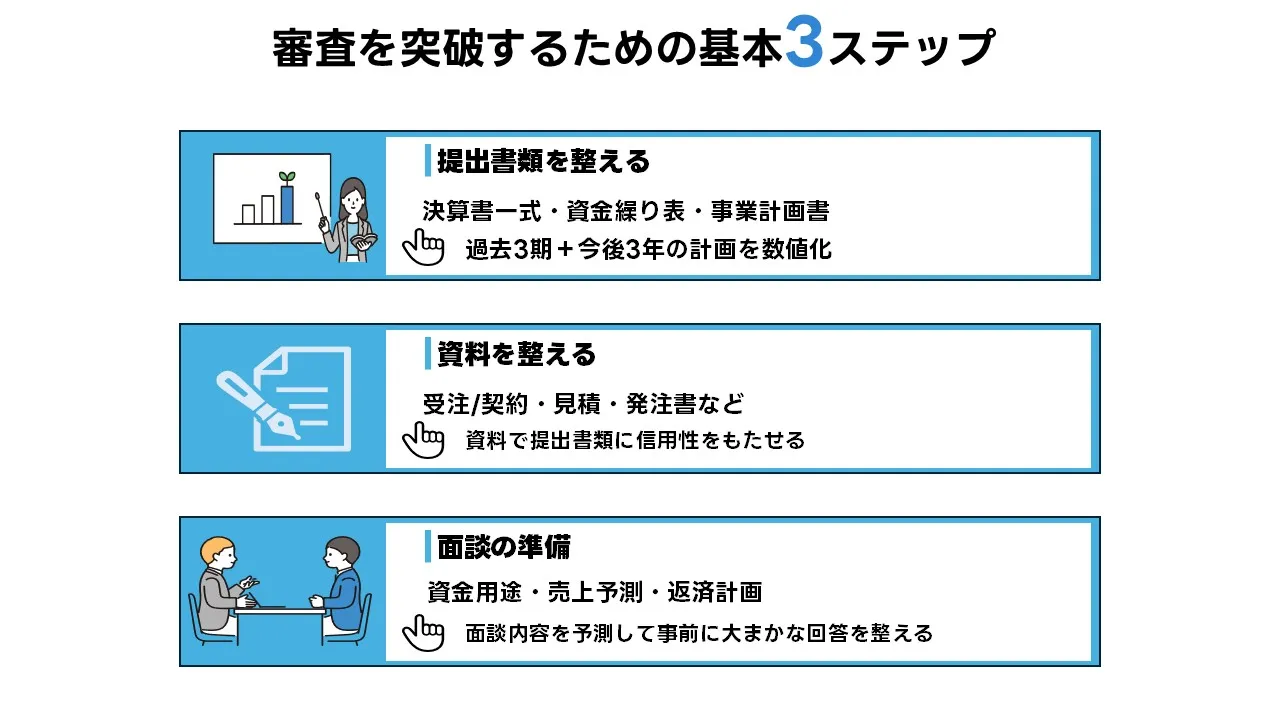

事業拡張融資を申請する際、金融機関が最も注視するのは「返済原資の確実性」と「成長戦略の実現性」です。

そのために必要なのは、単なる希望額の提示ではなく、過去の実績と将来計画を数値で結び付けて説明することです。

たとえば、売上推移や粗利率、キャッシュフローの改善計画などを、3期分以上の実績データとともに提示することで、審査担当者に“事業の筋の良さ”を印象づけられます。 まず用意すべき基本書類は、決算書3期分・試算表・資金繰り表・事業計画書です。

特に事業計画書は、テンプレート的なものではなく、事業拡張の背景と数値的根拠を明示することが重要です。

「なぜ今投資が必要か」「いくら投資すれば、どの時点で利益が返ってくるのか」を、**融資担当者が納得できる数字で説明**できるかが、通過の分かれ目です。 また、信用保証協会付き融資や公庫の制度融資では、担当者が事業所を訪問してヒアリングを行うケースがあります。

現場の整理状態や社員の様子なども評価対象となるため、書類だけでなく「見せ方」も重要です。

実際、資金調達マップ編集部が取材した事例では、製造業のA社が、工場の5S(整理・整頓・清掃・清潔・躾)活動を徹底していたことで、融資担当者から高い信頼を得て審査通過につながりました。 さらに、銀行プロパー融資を狙う場合は、財務分析指標(自己資本比率・債務償還年数・EBITDA倍率など)を事前に確認しておきましょう。

これらの指標は、金融庁の「早期警戒制度」にもとづき、定量的に格付け評価へ反映されます。

審査時に「財務の健全性」「利益の再投資余地」「返済キャッシュフロー」を論理的に示せるかどうかで、金利・期間・限度額が大きく変わるのです。 書類整備を後回しにして申請する経営者が多いですが、準備段階で顧問税理士や会計事務所と連携しておくと、書類の完成度が格段に上がります。

特に試算表と資金繰り表の整合性(売上増に対して仕入・人件費が適正か)を事前にチェックし、説得力ある説明資料を添付しましょう。 こうした事前準備を行うことで、融資審査は「質問に追われる場」から「信頼を得る場」へと変わります。

書類と説明力を磨くことは、単なる融資対策ではなく、事業を客観視する経営訓練でもあるのです。

体験談:融資で事業拡張を実現した経営者の記録

銀行との信頼構築が転機に――老舗製造業が第二工場を建設できた理由

兵庫県で金属加工業を営むA社は、創業から30年を迎えた中小企業。受注増加により生産能力の限界を感じ、第二工場の建設を計画しました。

しかし、自己資金だけでは5,000万円の設備投資を賄えず、初めて本格的な融資を検討することに。 当初は銀行審査に不安を抱えていましたが、顧問税理士の助言で日本政策金融公庫の「中小企業経営力強化資金」を中心に検討。

決算書の整合性を見直し、過去3年分の売上・原価推移をグラフ化してプレゼン資料を作成しました。

加えて、融資面談では「新ライン導入で利益率を2.5%改善できる」という具体的なシミュレーションを提示したことで、

銀行担当者から「説明が明確でリスクが見える」と高い評価を得ました。 結果、保証協会付きの長期設備資金として6,000万円の融資を受けることに成功。

新工場は2024年に稼働を開始し、翌年には売上が前年対比で120%を達成しました。

現在では地元の信用金庫からも新規の運転資金枠を提示され、事業拡張フェーズにおける「信頼の連鎖」を実感しているといいます。 「正直、最初は融資は借金だと思っていました。でも、資金を経営戦略に転換できれば“投資”に変わる。

書類を整えることより、“なぜ今投資するのか”を説明できることが重要だと気づきました」とA社社長は語ります。

向いていないケースと注意すべきリスク

無理な拡張や目的の不明確な借入は「将来の負債」に

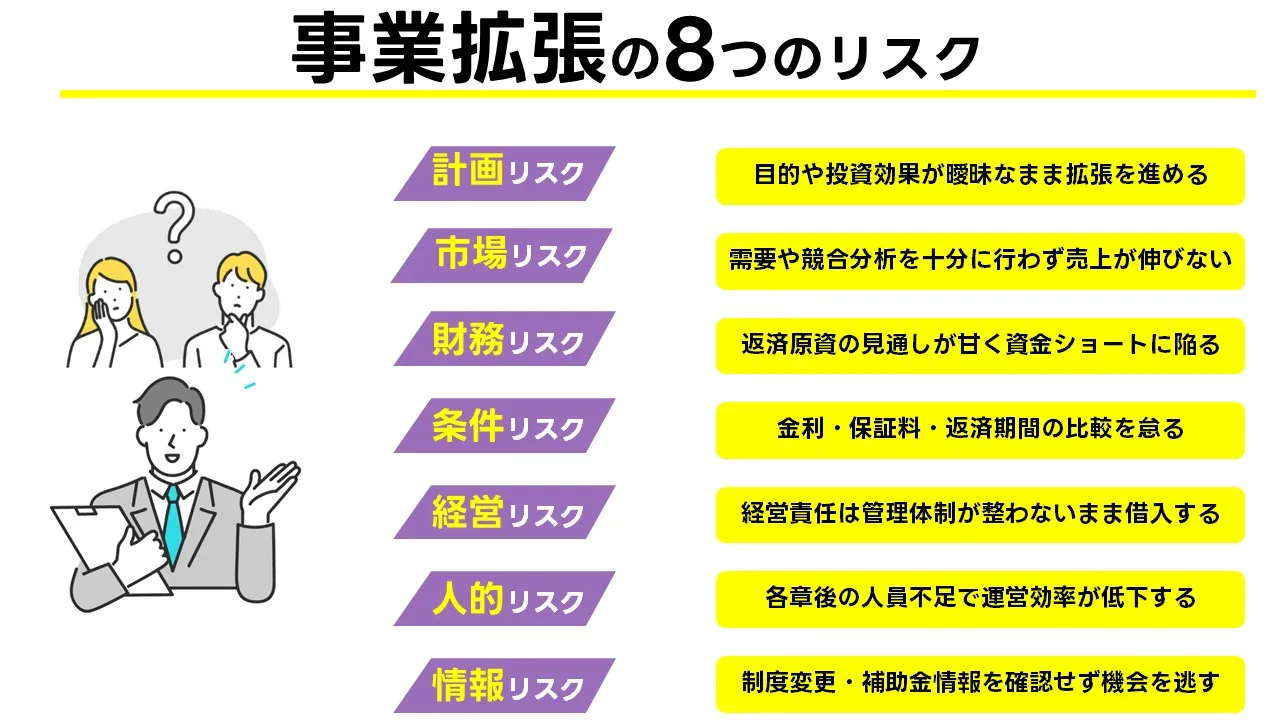

事業拡張融資は経営成長のための有効な手段ですが、すべての企業に適しているわけではありません。

特に、明確な投資目的や返済原資の計画がないまま借入を行うと、経営を圧迫するリスクが高まります。 たとえば、飲食店B社は既存店舗の業績が安定しない中で新規出店のために5,000万円を借入。

しかし、新店舗の立地調査が不十分で売上が想定の7割に留まり、結果的に月々の返済に追われる形となりました。

担保提供による借入であったため、2年後には不動産を売却して借入を完済する事態に。

「勢いではなく、事業計画を数字で固めてから申請すべきだった」と代表は振り返ります。 こうした事例に共通するのは「投資目的とリターンの整合性が弱い」ことです。

たとえ信用保証協会付き融資や公庫の制度融資であっても、**返済能力を超える資金調達は、後のキャッシュフロー悪化を招く**点に注意が必要です。

金利・返済期間・保証料率などの条件を比較検討せずに契約するケースも散見されます。 また、急成長フェーズにあるIT企業では、人材採用や広告投資を借入で賄う際に「成果が出るまでのタイムラグ」を軽視しがちです。

売上が立ち始めるまでに返済が始まり、黒字化前に資金ショートするケースも実際に発生しています。 審査を通過すること自体が目的化してしまうと、融資は経営リスクへと転じます。

拡張フェーズこそ「守りの資金管理」が不可欠であり、外部専門家(税理士・認定支援機関)への相談を経て、

必要資金・回収期間・収益見込みのバランスを客観的に点検することが大切です。

まとめ:持続的な成長を支える資金戦略

事業拡張は「攻めの経営」を実現する重要なステップですが、その成否を分けるのは資金の使い方です。

拡張計画を数字で裏付け、返済原資まで見通した融資活用こそが、企業の持続的成長を支える鍵となります。 特に、中小企業においては資金調達=成長の土台づくりと捉えることが重要です。

設備投資・人材採用・IT導入などの拡張施策は、単発の借入ではなく、事業計画と一体で考えることで初めて成果を生みます。

また、補助金・助成金・信用保証協会付き融資・政策金融公庫など、複数の制度を掛け合わせることで、金利負担を抑えつつ機動的に資金を動かせます。 一方で、借入額や返済期間を誤ると、利益が伸びても資金が残らない「黒字倒産リスク」も現実にあります。

だからこそ、経営者は短期資金と中長期資金を明確に区分し、返済の出口を意識した資金設計を行うべきです。 最後に忘れてはならないのが、金融機関との信頼関係です。

定期的な業績報告や資金繰り計画の共有を通じて、銀行・保証協会・公庫などとの関係を「一回限りの借入」から「伴走支援」に変える。

それが、変化の激しい時代においても企業を守り、成長させる最も堅実な戦略といえます。

会社ランキング ファクタリングシークで

今すぐ確認する