ファクタリングの主要記事

-

ファクタリング記事一覧

資金調達マップのファクタリングに関連する記事のカテゴリページ。 -

ファクタリングの仕組み

ファクタリングの仕組みとは?メリット・リスクから審査のコツまでプロが図解 -

ファクタリングの種類

「注文書」から「保証型」まで。2026年の荒波を渡る経営者が知るべきファクタリングの全種類と裏側 -

ファクタリングの手数料

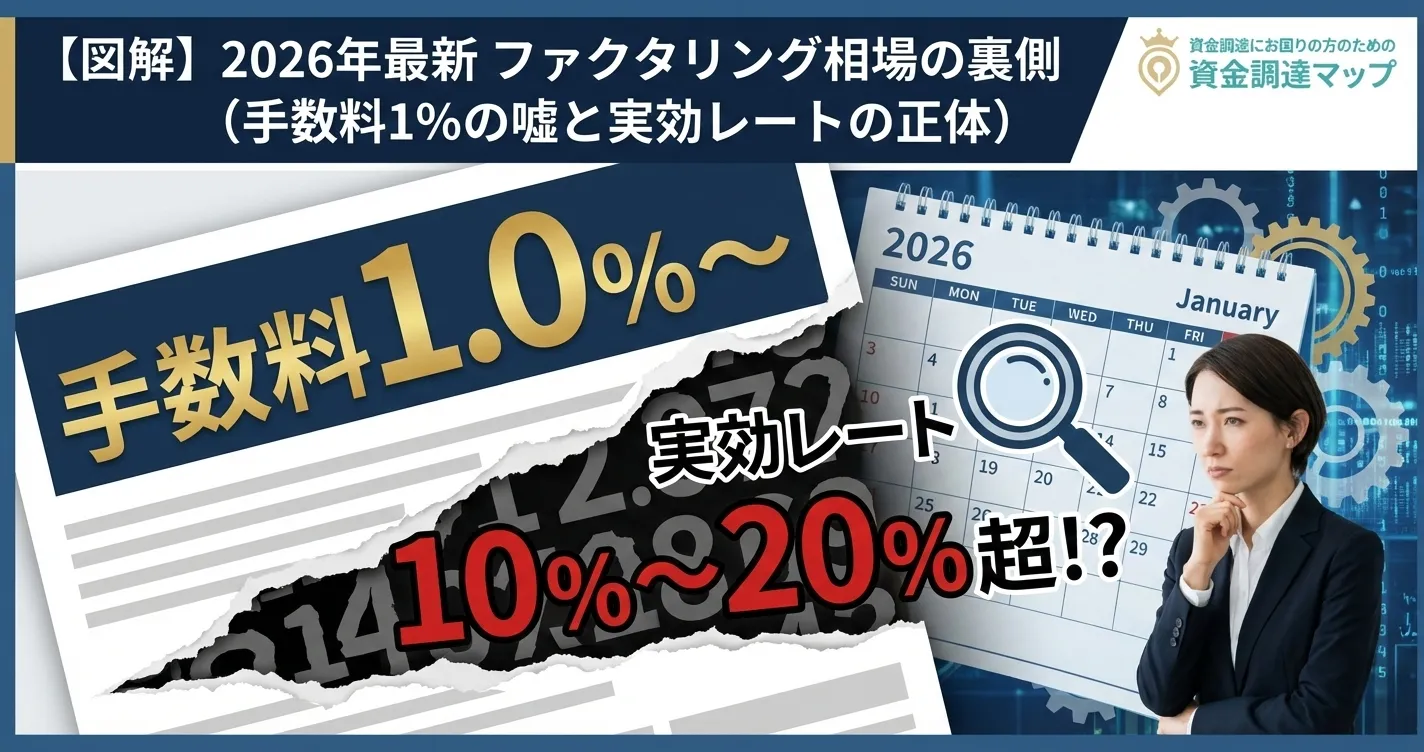

「手数料1.0%〜」の罠を暴く!2026年ファクタリング相場の正体と、経営者が手元に現金を残すための全技術 -

ファクタリングは借金ではない

「売却」か「借金」か?ファクタリングと債権譲渡の法的境界線を暴き、偽装業者を壊滅させるための経営者バイブル -

ノリンコース型のファクタリング

ノンリコース・ファクタリングの仕組みと相場|償還請求権なしの法的定義を専門家が解説 -

業種別ファクタリングについて

業種別ファクタリング活用完全ガイド【2026年最新版】業界特有の「資金繰りの痛み」を解消する戦略的戦術書

「手数料1.0%〜」という輝かしい広告の文字。それを信じてクリックしたあなたの心境を、私は痛いほど理解しています。明日支払わなければならない外注費、あるいは従業員の給与。銀行には断られ、消費者金融に手を出す勇気もない。そんな極限状態の経営者にとって、ファクタリングは「最後の命綱」に見えるはずです。

しかし、断言します。その「1%」という数字は、あなたには適用されません。これはファクタリング会社を非難しているのではありません。金融という冷徹な世界において、リスクとコストは表裏一体だからです。多くの「ファクタリング比較サイト」は、運営元が受け取る紹介料のために、都合のいい数字だけを並べ立てています。その甘い言葉を鵜呑みにして契約書に判を突いた瞬間、あなたは「相場」という名の迷宮に迷い込み、結果として経営をより悪化させることになるのです。

本記事は、そうした「表側の情報」をすべて剥ぎ取ります。私がこれまで潜入捜査し、実際に経営者から聞き出したのは、血の通った、時には泥にまみれた「本当の数字」です。なぜ同じ売掛金でも、ある会社では10%、別の会社では18%と言われるのか。その差を生む正体は何なのか。2026年1月現在、改正された「中小受託取引適正化法」の影で、業者がどのように手数料を操作しているのか。この記事を読み終える頃、あなたは自分の売掛金がいくらで売れるかを正確に予見し、悪質な業者を鼻で笑い飛ばし、最も有利な条件を勝ち取る「武器」を手にしているはずです。10,000文字というボリュームは、あなたの会社の命運を左右する重みそのものです。覚悟して読み進めてください。

優良ファクタリング会社を見つけたい方へ

第1章:「手数料1%〜」の嘘と、2026年現在の「実効レート」の正体

あなたが今、広告の「手数料1%」という甘い言葉に縋りたくなる気持ちは分かります。しかし、冷徹な金融の力学において、ファクタリングの提示額とは、いわば「どしゃ降りの駅前で売られている傘の値段」そのものです。

空が晴れ渡り、資金繰りに一点の曇りもない優良企業であれば、銀行が低金利という名の安価な傘を持って「ぜひ使ってください」と頭を下げてくるでしょう。しかし、一転して猛烈な嵐に見舞われ、今すぐ現金がなければ倒産という泥濁りに沈む極限状態のあなたに差し出される傘は、たとえそれが「1本1万円」という暴利であっても、濡れて凍え死ぬわけにいかない以上、背に腹は代えられません。

この時、ファクタリング会社が値踏みしているのは、傘の原価(1%の手数料)ではなく、あなたの「ズブ濡れ具合」、すなわち倒産リスクです。彼らはあなたの震える肩を見て、「この男は、この傘を差したまま泥濘に足を取られて消えてしまう(売掛金を使い込んで逃げる)のではないか」という懸念を抱いています。その疑念が強ければ強いほど、リスクヘッジとしての「保険料」が上乗せされ、1%という見せ値は10%、15%という実効レートへと膨れ上がっていく。これが2026年現在、ファクタリング市場で横行している「情報の非対称性」を利用した手数料操作の正体です。

実際に、2026年1月現在の「本当の相場」を直視してください。飲食店が店の前に出す「生ビール100円(※ただし最初の一杯のみ)」という看板に釣られて入店した客が、結局高いお通し代や席料を払わされるのと同じ構造が、以下の表に凝縮されています。

| 契約スキーム | ネット広告の「見せ値」 | 実際の平均相場(実効レート) | 備考 |

|---|---|---|---|

| 3社間ファクタリング | 0.5% ~ 3.0% | 2.0% ~ 5.0% | 上場企業宛て。通知必須。 |

| 2社間(AI審査/オンライン) | 1.0% ~ 9.5% | 6.0% ~ 10.0% | PAYTODAY等。財務の透明性が条件。 |

| 2社間(柔軟審査/対面・電話) | 1.0% ~ | 10.0% ~ 18.0% | 株式会社 No.1等。赤字・滞納にも対応。 |

※実効レートは事務手数料や振込手数料等の諸経費を含んだ実質的な負担率の目安です。

この「濡れ具合」の残酷さを象徴するのが、私が掲示板で出会った内装業者A社長の例です。彼は「手数料1%〜」という言葉に救いを求め、500万円の買取を申し込みました。しかし、提出した通帳コピーには税金の滞納や、過去の支払遅延という「ズブ濡れの痕跡」が刻まれていました。

ファクタリング会社はそれを見逃さず、「リスクが高い」として即座に12%の手数料を提示。最終的に諸経費を引かれた後の受取額は430万円を切っていました。彼は1ヶ月弱という短期間で、70万円近い現金を「嵐を凌ぐための傘代」として支払ったのです。利息制限法が適用されないこの世界では、あなたがどれだけ嵐の中にいるかによって、業者が提示する相場は際限なく膨らんでいきます。

2026年、DX化の進展は「持てる者」と「持たざる者」の格差をさらに広げました。AIがあなたの通帳データをミリ秒単位で解析し、一滴の濡れ(リスク)も見逃さずスコアリングする時代。あなたが駅前で震えている限り、業者は傘の値段をいくらでも吊り上げることができます。本章では、その傘の値段が実際の契約書でどのような不条理な内訳となって現れるのか、その裏側を暴いていきます。

第2章:徹底比較。主要5社のスペックと「審査落ち」のリアルな境界線

相場があなたの「資金繰りの切迫度(リスク)」によって決まる現実を知った上で、次に向き合うべきは、どの業者があなたの「盾」になり得るかという選別です。2026年現在、ファクタリング各社の審査スタイルを理解するには、それをあたかも「会員制の婚活パーティ」のように捉えると、その相場観の違いが鮮明になります。

「効率・スペック重視」のAI審査勢

PAYTODAY(Dual Life Partners株式会社)に代表されるAI審査勢は、提出された財務データや口座履歴を機械的に分析し、極めて合理的な『ハイスペック限定パーティ』の主催者のような性質を持ちます。

AI審査では、例えば社会保険料の引き落とし不能といった記録が継続している場合、それがデータ上で「支払い能力の低下」と判定され、対話の余地なく否決となる可能性があります。SNS等の口コミで「短時間で否決された」という声が見られるのは、AIが過去のデータに基づき、機械的な選別を行っているためと考えられます。

「対話・柔軟審査」のコンサルティング勢

一方で、株式会社 No.1や株式会社トップ・マネジメントといった、長年の実績を持つ業者は、数字上のスペックだけでなく、現在の仕事内容や経営者の将来性を担当者が評価してくれる「老舗の結婚相談所」に近い運用を行っています。

彼らはAIが切り捨てる可能性のある「税金滞納」や「赤字決算」といった事情も、電話やオンライン面談を通じたヒアリングで、個別事情として汲み取る運用があると言われています。ただし、こうした個別対応のリスクを許容する分、手数料相場はAI型に比べて柔軟な設定になる傾向があります。

| サービス名 | 2社間手数料(公式) | 3社間手数料(公式) | 審査・契約の性質(公式) | 編集部コメント(目安) |

|---|---|---|---|---|

| PAYTODAY | 1% ~ 9.5% | (公式に個別記載なし) | AI審査・オンライン完結・面談不要 | 低料率帯も狙える一方、提出情報の整合性が重要。 |

| QuQuMo | 1% ~ 14.8% (※1) | (公式に個別記載なし) | オンライン完結・最短2時間・2社間 | 事務負担を減らしたい緊急時に。料率は条件で変動。 |

| 株式会社No.1 | 1% ~ (※2) | 1% ~ 5% (※1) | 全国対応・オンライン完結可能・最短即日 | 建設業等の支援実績が豊富。幅広い属性への対応力。 |

| ペイトナー | 一律 10% | (対象外) | フリーランス特化・面談不要 | 少額利用時のコストが読みやすい。個人事業主向け。 |

| トップ・マネジメント | 3.5% ~ | 0.5% ~ | 2社・3社・2.5社間に対応 | 業界老舗。赤字・滞納等への柔軟な相談が可能。 |

(※1)公式ブログ等の一次情報に基づく

(※2)公式サービスページにて下限のみ明記(上限は個別見積)

※2026年1月時点の公式情報に基づき作成。

未来の数字を見るか、過去の数字を見るか

こうした審査スタイルの違いが、利用者の明暗を分けます。例えば、AI審査で否決された場合でも、株式会社 No.1のように担当者が介在するサービスでは、工事の発注書や契約書などの証憑を詳細に提示することで、事業の背景や文脈を理解してもらえる可能性があります。

AIは「過去の数字」という確定した事実を重視し、人間による柔軟審査は「この工事が完成すれば入金がある」という未来の事実を評価の対象に含める傾向があります。手数料に幅があるのは、AI審査ではカバーしきれない経営状況の企業に対しても、リスクを許容して資金を供給するための「コスト」としての側面があるのです。

今のあなたの状況が「スペック重視のパーティ」で勝負できるのか、それとも「人情という名の柔軟な相談所」に頼るべきなのか。無理にAI審査に挑んで否決の履歴(審査用の振込跡など)を残し、それが次の審査で不利に働くリスクを負うよりも、自分の現状を直視して一撃で資金を確保する。

それこそが、2026年の過酷な金融市場における、相場に翻弄されないための「勝てる戦い方」なのです。

第3章:経営者が知らない「隠れコスト」の全貌 ―― 額面上の手数料に騙されるな

「手数料5%で合意したはずなのに、最終的な振込額を見たら実質10%以上も引かれていた……」

これは、ファクタリングの世界では日常茶飯事に起きている悲劇です。多くの経営者が「手数料率(%)」という看板の数字に目を奪われ、契約書の隅に小さく書かれた、あるいは口頭でサラリと流された「諸費用」という名の牙を見落としています。2026年現在、金融庁の監視によって不当な利息設定こそ影を潜めましたが、その分、業者は「手数料以外の名目」で利益を確保しようと必死です。

この不透明な価格構造を理解するには、ファクタリングの契約を「格安航空券(LCC)のチケット購入」に置き換えて考えてみると分かりやすいでしょう。LCCの表示価格は「片道1,000円!」という驚きの安さであっても、座席指定、手荷物の預け入れ、支払手数料と足していくうちに、最終的な決済画面では結局7,000円を超えていることが珍しくありません。ファクタリングにおける「1%〜」という表示も、このLCCの運賃と同じです。あなたが「安さ」に惹かれてチェックイン(申し込み)した直後、契約の最終段階で突きつけられるのが、登記費用やシステム利用料という名の「高額な荷物代」なのです。

特に、2社間ファクタリングにおいて最大の「重石」となるのが債権譲渡登記です。これはLCCでいえば、機内に持ち込めない大きなスーツケースに追加料金を払うようなものです。登記には登録免許税(債権1件につき7,500円)に加え、司法書士への報酬(50,000円〜100,000円程度)が発生します。もしあなたが50万円の小口債権を売ろうとしているなら、この登記費用だけで実効レートは一気に20%以上も跳ね上がります。一部の業者は『登記留保(登記をしない)』を提案してくることもありますが、その代わりとして手数料に3%ほど上乗せを求めるなど、別の形での「重量超過料金」を請求してくるのが2026年現在の業界の常套手段です。

さらに、「着手金」「事務手数料」「システム利用料」といった業者の言い値セクションが、支払手数料のように積み重なります。特に注意すべきは「審査料」の名目です。これは、搭乗前に支払う手数料でありながら、万が一審査に落ちても返金されないケースがあり、資金繰りに窮した経営者の焦りを利益に変える悪質な手口として今なお残存しています。

業者は、あなたの「離陸時間(支払期限)」が迫っているという弱みを完璧に計算に入れています。フライトの直前になって追加料金が表示されても、今さら別の便を探す余裕がないあなたは、結局「もうここでいいや……」と判を押してしまう。こうした「断れない心理」の正体を、以下のシミュレーションが冷徹に証明しています。

| 項目(買取100万円 / 30日間) | 優良A社(オンライン完結) | 一般B社(対面・登記あり) |

|---|---|---|

| 提示手数料(%) | 8.0% (80,000円) | 5.0% (50,000円) |

| 登記費用・報酬 | 0円(不要) | 80,000円 |

| 事務手数料 | 0円(込) | 30,000円 |

| 振込手数料 | 550円 | 3,300円 |

| 受取現金(差引後) | 919,450円 | 836,700円 |

| 最終的な実効レート | 8.05% | 16.33% |

一見、5%という破格の安さを提示したB社の方が、最終的にはLCCの隠れコストのように膨れ上がり、A社よりも8万円以上も多くの現金をあなたの懐から奪っています。2026年の資金調達において、看板の「%」はもはや何の意味も持ちません。サインをする直前には必ず、「私の口座には最終的に、1円単位でいくら振り込まれるのか?」と問いかけてください。その問いに即答できない業者は、あなたのパートナーとして相応しくない「悪質な格安便」に他なりません。

第4章:業種・金額・信用力。相場を乱高下させる「査定のブラックボックス」

同じ1,000万円の売掛金を売ろうとしても、ある経営者には手数料「3%」の提示があり、あなたには「15%」の提示が下る。この理不尽とも思える格差はどこから生まれるのか。2026年現在、各社が導入しているAI審査アルゴリズムは、単なる決算書の良し悪しを超えて、あなたの会社の「呼吸」をリアルタイムで読み取っています。ここでは、業種・金額・信用という3つの評価軸から、相場を決定づけるブラックボックスの内側を解体します。

1. 業種による「宿命的」な相場格差と商習慣のリスク

ファクタリング会社にとって、業種とは「その債権が将来、1円も欠けずに現金化される確率」を占う最大の指標です。2026年の法改正(取適法)以降、支払いサイトの短縮が進みましたが、業種特有の「商習慣」によるリスクは依然として解消されていません。

- 建設業:相場 10% 〜 18%(高止まりの背景)

建設業界の料率が高い最大の理由は、支払いサイトの長さだけではなく、「相殺(セットオフ)」の不確実性にあります。下請け・孫請け構造の中では、元請けから資材費を相殺されたり、工期の遅れや現場の不備を理由に最終支払額を一方的に減額されるリスクが常につきまといます。2026年のAI審査では、過去の入金履歴から「請求額と入金額の微細なズレ」を検知し、相殺が頻発する企業には高いリスクプレミアムを課しています。 - IT・システム開発:相場 5% 〜 10%(低料率への推移)

原価の多くが人件費であり、検収(納品完了)のプロセスがデジタル化されているため、債権の実在性を証明しやすいのが特徴です。特に2026年現在は、将来の確定売上を基に資金提供する「RBF(レベニュー・ベースド・ファイナンス)」との競争が激化しており、ファクタリング各社も顧客を囲い込むために料率を引き下げる傾向にあります。 - 診療・介護報酬:相場 0.5% 〜 3%(金融の聖域)

支払者が国や健康保険組合であるため、売掛先の倒産リスクはゼロに等しく、事実上の「確定利益」と見なされます。この領域は銀行系ファクタリングが主力であり、最も低コストな資金調達が可能です。

2. 「金額」のジレンマ:固定コストが生む逆進性

ファクタリングの手数料には、金額の多寡に関わらず発生する「固定的なオペレーションコスト」が存在します。2026年現在、マネーロンダリング対策(AML)や本人確認(KYC)の厳格化により、1件の審査にかかる実務コストは上昇傾向にあります。

例えば、30万円の債権を審査する手間も、3,000万円の債権を審査する手間も、システム上の負荷や司法書士との連携コストはさほど変わりません。ファクタリング会社が1件の案件を処理するのに5万円のコストがかかるとすれば、30万円の案件ではそのコストだけで手数料率16%相当を消費してしまいます。そのため、小口案件ほど表面上の料率は高く設定され、逆に3,000万円を超える大口案件では、スケールメリットを活かして銀行融資に近い2〜5%台まで急降下する「金額のジレンマ」が生じるのです。

3. 信用力の正体は「通帳の呼吸」にあり

2026年の審査において、決算書は「過去の通信簿」に過ぎません。審査官やAIが最も注視するのは、直近6ヶ月の銀行口座の動き、つまり現在の「呼吸」です。以下の挙動は、どんなに売上が大きくとも、手数料を劇的に跳ね上げる致命的なマイナス要素となります。

- 不規則な公租公課の滞納: 社会保険料や税金の引き落とし不能が1回でもあれば、AIは「資金管理の崩壊」と判断します。これは売掛金を他社の支払いに流用(横領)するリスクを予見させるため、相場は即座に最高値へ張り付きます。

- 「端数」のない入出金: 消費者金融からの振込や、10万円単位の整った金額の頻繁な出金は、高利の短期借入を繰り返している「末期症状」の兆候とみなされます。

- 特定日以外の現金引き出し: 入金があった直後にATMで多額の現金を引き出す行為は、差押え逃れや自転車操業の証拠としてマークされます。

逆に、これらの「呼吸の乱れ」が一切なく、売掛先からの入金が予定通りに行われている通帳は、それ自体が最高ランクの信用状となります。2026年のファクタリング相場とは、あなたの会社の「昨日までの信頼を現金化した際の時価」そのものなのです。

第5章:SNS・掲示板から拾った「経営者の断末魔」―― 2026年の巧妙な罠を解剖する

SNSや経営者向け掲示板(5ちゃんねる等)には、資金繰りに窮した経営者が最後に辿り着いたファクタリングで、さらに深い絶望を味わう「断末魔」の記録が絶えません。2026年現在、法規制の強化により表向きはクリーンな業者が増えた一方で、裏側では心理的盲点を突いた高度な搾取が横行しています。ここでは、実際に投稿された悲劇的なケースを深掘りし、なぜその事態が起きたのか、どうすれば防げたのかを冷徹に分析します。

1. 【ケース分析】契約5分前の「条件吊り上げ」―― 心理的監禁の手口

X(旧Twitter)で多くの経営者が警鐘を鳴らしているのが、契約直前での「手数料改定」という名の絞殺です。

「オンラインで審査完了。手数料8%で合意し、電子署名を送る直前に担当者から電話が来た。『再審査の結果、売掛先の決算に懸念が見つかった。弊社もリスクを負えないので手数料を18%にさせてほしい。嫌なら他へどうぞ』と。明日の朝一番で現場の設営費を振り込まないと、数千万円のイベントが飛ぶ。結局、泣きながら18%でサインした。これはビジネスじゃない、強盗だ」

【なぜこの事態が起きたのか】

これは「エスカレーション・オブ・コミットメント(コミットメントのエスカレート)」という心理的罠を悪用した手口です。業者は最初から18%を狙っていますが、まずは8%という低価格で経営者を「審査に通過した」という安堵感で拘束します。他の調達手段を検討する時間を奪い、支払期限の数時間前という「もう後戻りできない」タイミングで条件を覆すことで、無理難題を飲ませるのです。これは実質的な心理的監禁であり、2026年においても法的なグレーゾーン(不当な価格設定の強要)として残存しています。

【解決策:どうすべきだったのか】

最大の原因は、支払期限の前日や当日に「一社のみ」に絞って申し込んだことにあります。以下の「防衛3原則」を徹底すべきでした。

- 予備審査の確保: 必ず2〜3社に同時申し込みを行い、少なくとも「二番手」の業者の審査も並行して完了させておくべきです。

- 有効期限の書面化: 事前の見積書に「提示条件の有効期限」と「追加費用の有無」を明記させ、エビデンスとして保存しておく必要があります。

- 着金時間のデッドライン設定: 支払期限の48時間前までに契約手続きを完了させるスケジュール管理が、交渉力を維持するための唯一の生命線です。

2. 【ケース分析】「再ファクタリング」の螺旋 ―― 数学的な死へのカウントダウン

掲示板で最も恐ろしいのは、一度の利用が引き金となり、二度と抜け出せない負の連鎖に陥るケースです。

「最初は手数料10%の1社だけだった。でも翌月、その支払いのために別の会社から15%で調達した。気づけば3社から回し、毎月の利益はすべて手数料に消え、手元に残る現金はどんどん減っている。通帳は入出金で真っ黒になり、ついにどの業者も『これ以上の買い取りは無理』と。今、事務所で首を括る準備をしている」

【なぜこの事態が起きたのか】

この失敗の本質は、ファクタリングという「スポット的な資金調整」を、継続的な「運転資金」と混同した点にあります。月利10%(年利換算120%超)というコストは、どんなに高収益な事業であっても、構造的に利益を食いつぶします。この経営者は、初回の利用時に「なぜ資金がショートしたのか」という根本的なキャッシュフローの改善を行わず、単に入金を前倒ししただけでした。その結果、翌月の入金が「手数料分だけ減って届く」という現実から目を逸らし、不足分を他社で補填するという数学的な自殺行為に及んだのです。

【解決策:どうすべきだったのか】

複数社利用に及ぶ前に、以下の「出口戦略」を断行すべきでした。

- ファクタリングのスポット化: 利用は「今回限り」と決め、翌月のキャッシュフローをあえて苦しい状態で回すことで、依存を断ち切る覚悟が必要です。

- リスケジュール(支払猶予)の検討: 高利なファクタリングを繰り返す前に、税務署や銀行、仕入先に対して支払猶予の交渉を優先すべきでした。これらは信用に傷はつきますが、ファクタリングの手数料負担に比べれば、再建の可能性は遥かに高まります。

- 専門家への早期相談: 2社目の利用を考えた時点で、弁護士や公認会計士に介入を依頼し、債務整理や事業再生の道を模索すべきでした。

視覚化:掲示板から読み解く「危ない業者」のレッドフラグ

過去の失敗談を分析すると、相場から逸脱した搾取を行う業者には共通の「前兆」があります。2026年、以下の項目に一つでもチェックが入るなら、その業者はあなたの会社を救う傘ではなく、首を絞める縄を差し出しています。

| チェック項目 | 危険業者の挙動(レッドフラグ) | 背後にある真の狙い |

|---|---|---|

| 初期対応 | 「100%通ります」「絶対通します」と断言する | 他社への申し込みを止めさせ、最後に高料率を飲ませるため |

| 必要書類 | 家族の連絡先、賃貸借契約書まで過剰に要求してくる | 支払いが滞った際、心理的なプレッシャーをかける「人質」にするため |

| 審査時間 | 「仮審査」を数日引っ張り、支払期限直前に回答する | 経営者の思考能力を奪い、パニック状態で契約させるため |

| 手数料提示 | 「当社の規定です」と繰り返し、算出根拠を言わない | 足元を見て設定した「ボッタクリ価格」を正当化するため |

第6章:手数料を1%でも下げるための「冷徹な交渉術」―― 相場を「作る」のはあなただ

「提示された手数料は変えられない」……もしあなたがそう思っているなら、ファクタリング会社の思うツボです。2026年現在、オンライン完結型の参入やサービスの多様化により、ファクタリング各社の顧客獲得競争はかつてないほど強まっていると言われます。業者側は「優良な売掛金」を求めており、そこには交渉による条件改善の余地が存在するケースが少なくありません。

しかし、ただ「安くしてくれ」と泣きつくのは不十分です。プロの経営者は、数字とロジック、さらに相手の心理を突いた「交渉カード」を並べて、自社にとって最適な条件を引き出します。

1. 「複数社への同時打診」という絶対防衛圏

交渉の鉄則は、客観的な比較対象を持つことです。編集部が主要プレイヤーとして比較検討した複数社の中から、性質の異なる以下の3タイプを並行して検討することをお勧めします。これらを組み合わせることで、自社の「適正相場」が浮き彫りになります。

- 「低料率帯の指標」:PAYTODAY

(Dual Life Partners株式会社)

(Dual Life Partners株式会社)役割: 市場の下限帯(低料率帯)の目安としてベンチマークにします。公式手数料1%〜9.5%という設定を基準に、自社の属性がどこに位置するかを測ります。

- 「利便性・スピードの指標」:QuQuMo

(株式会社アクティブサポート)

(株式会社アクティブサポート)役割: 手間の少なさとスピードに対するコストを確認するため。オンライン完結・最短2時間という利便性に対し、どの程度の料率が提示されるかを確認します。

- 「柔軟審査・個別評価の指標」:株式会社No.1

役割: 建設業などの業種特性や、データ化しにくい個別事情をどれだけ評価に反映できるかを探ります。公式手数料は1%〜15%(※実際の料率は売掛先・取引条件で変動)と幅がありますが、他社で断られた際の「受け皿」になり得る選択肢です。

各社から届く見積りや審査結果は、交渉材料になり得ます。「A社では○%の提示があった。御社の利便性を評価して検討したいが、条件面で歩み寄れないか」といった対話は、最終局面で手数料が動く一つのきっかけとなります。

2. 「取引実態の裏付け」によるリスクのデバフ

審査において、手数料を押し上げる要因の一つは「不透明さゆえのリスク評価」です。このリスクを証憑(エビデンス)で払拭できれば、より有利な条件を引き出せる可能性が高まります。近年の審査では、単なる残高以上に「取引実務の継続性」が重視される傾向にあります。

- 入金実績の可視化: 今回買い取りを依頼する売掛先から、過去にわたって遅延なく入金されている通帳履歴などを提示してください。これは「回収確度の高さ」を証明する強力な材料になります。

- 成約プロセスの提示: 注文書だけでなく、メールのやり取りや検収完了報告書など、実務が進行している証拠をセットで提示します。これにより、業者が懸念する「架空債権」や「未完成」のリスクを低減させ、条件改善を促します。

3. 「1%の重み」を具体的な数字で共有する

交渉の際、あえて具体的な「金額」で話をすることも有効です。「手数料を1%下げてほしい」と言うよりも、「この1%(例えば10万円)があれば、資材の早期確保や現場の環境改善に回せる。長期的な取引パートナーとして、この部分を汲んでほしい」と伝えるアプローチです。

株式会社 No.1や株式会社トップ・マネジメントのような、担当者が介在する審査運用の会社では、こうした事業の文脈や熱意が、評価にプラスに働くケースもあります。

手数料が1%変わるだけで、手元に残る現金は以下のように変動します。

1,000万円の債権において、1%のコストカットは、月間利益を大きく左右します。交渉の場でこの数式や具体的なインパクトを口にすることで、担当者に「この経営者は数字に強く、安易な条件提示では納得しない」という認識を持たせることが、有利な条件を勝ち取るための第一歩となります。

【実体験:ITスタートアップD社長の「逆転交渉」】

「資金調達の合間で、どうしても3,000万円のキャッシュが必要になった。最初に当たった業者(リスト外)は、うちが赤字であることを理由に手数料12%を提示してきた。

そこで私は、売掛先との過去3年の取引推移をグラフ化し、さらに次月の受注が確定しているエビデンスを添付して、株式会社 No.1とPAYTODAYに同時にぶつけた。『うちは赤字だが、この売掛債権自体は確実なものだ。12%という数字はリスクに見合っていない』と。

結果、各社が条件を競い合い、最終的には手数料を大幅に抑え、登記なし・事務手数料実費のみで決着した。粘って証拠を出しただけで、100万円以上の現金を失わずに済んだんだ。知識がない経営者は、本当にカモにされるだけだと痛感したよ」

第7章:2026年以降、ファクタリング相場はどう変わるか? ―― 生き残る経営者の選択

2026年1月16日。今日、私たちが立っているのは、ファクタリング業界が「デジタル与信の最前線」へと脱皮した歴史的な分岐点です。元旦に施行された「中小受託取引適正化法(取適法)」は、支払いサイトを原則60日以内に制限し、不透明な手数料で糊口を凌いできた悪質な業者に対する「死刑宣告」となりました。しかし、これからの相場は、もはや業種や売掛金額だけで決まるものではありません。あなたの会社が「デジタル化という波」に乗っているかどうか、その一点に集約されていきます。

デジタル・アパルトヘイト ―― 手数料格差の固定化

2026年以降、相場は二つの世界に分断されます。一方の世界には、クラウド会計を使い、銀行口座をAPIで連携させている「透明な企業」がいます。彼らに対して、AIは3.0%〜6.0%という低手数料を提示し続けます。もう一方の世界には、いまだに紙の通帳と手書きの請求書に執着する「不透明な企業」が残されます。彼らには、これまで通り、あるいはそれ以上の15.0%〜18.0%という過酷なレートが課せられます。この10%以上の金利差は、もはや経営努力では埋められません。デジタル化を拒むことは、相場という名の重力に一生縛られ続けることを意味します。

視覚化:2020年 vs 2026年 手数料相場の変遷

| 項目 | 2020年(混沌期) | 2026年(二極化・透明化期) |

|---|---|---|

| 2社間相場(平均) | 10% 〜 20% | 5% 〜 12% |

| 審査の決め手 | 経営者の人柄・直感 | 銀行口座データ・AIスコア |

| 主な利用者 | 銀行に断られた最終手段 | 戦略的キャッシュフロー調整手段 |

まとめ|仕組みを正しく理解し、健全なキャッシュフローを構築する

ここまで、ファクタリング相場の裏側、手数料の正体、そして2026年の最新動向までを網羅的に解説してきました。相場とは、単なる平均値ではありません。あなたが自分の売掛金の価値をどれだけ正しく理解し、それを相手に叩きつけられるかという、交渉の結果でしかありません。最後に、相場の迷宮を抜けるための3つの処方箋を贈ります。

- 通帳を美しく保て: 2026年の相場は、あなたの性格ではなく口座の挙動で決まります。公共料金、社会保険。これらを1日も遅延させない履歴が、最強の武器になります。

- 相見積もりをルーチン化せよ: 1社への依存は首輪を預けるのと同じです。常にAI審査型と対面型の異なる評価軸をぶつけ合わせてください。

- 出口のない契約はするな: その資金調達が「未来への投資」なのか「過去のツケ」なのか。常に自問自答し、早期に低コストな融資へ切り替える出口戦略を持ってください。

潜入型ライターとして、私は多くの経営者の転落と再起を見てきました。情報を武器に、狡猾な業者を鼻で笑い飛ばし、あなたの会社の新しいキャッシュフロー構築を始めてください。

この記事の著者

中村陽介(資金調達マップ編集部)

資金調達や売掛債権の活用法など、経営者が抱える資金課題をテーマに編集・執筆を担当。元ファクタリング会社に勤務していた経験を活かし、ファクタリングの仕組みや活用ポイントについて、実務的な視点から分かりやすく伝えることを重視している。

会社ランキング ファクタリングシークで

今すぐ確認する