「株式会社オージェイ ファクタリング」で検索すると、手数料型のファクタリング(債権譲渡)を想像する方が多いはずです。一方で、オージェイが案内している主な資金調達は、売掛金を活用する場合でも“売掛債権を担保にした融資(貸付)”という整理が前提になります。ここを取り違えると、比較軸がズレます。たとえば「手数料の安さ」ではなく、「金利(実質年率)」「返済方法」「遅延損害金」「必要書類」といったローンの観点で判断が必要になります。

本記事では、公式に明記されている一次情報(登録情報、商品条件、申込みから実行までの流れ、必要書類)を土台に、ファクタリング会社にいた実務感で「どこが落とし穴になりやすいか」「どんな会社が噛み合うか」「逆にやめた方がいいケースは何か」を整理します。さらに、実際に現場で起きた“時間・金額・書類”のつまずき方を、観測値つきの体験談として差し込み、判断に必要な材料を揃えます。

オージェイは何の会社で、「ファクタリング」はどの意味か

「株式会社オージェイ ファクタリング」という検索語からは、一般的な債権譲渡型ファクタリング(手数料型・返済不要型)を想起する方が多いと思います。しかし、オージェイの公式情報を一次資料として確認すると、同社の立ち位置は明確にノンバンク(貸金業者)であり、売掛金を活用する場合も「ファクタリング」ではなく売掛債権を担保とした融資(貸付)という整理になります。この違いを最初に押さえないと、比較軸を誤り、条件面でミスマッチが生じやすくなります。

オージェイは「ノンバンクの貸金業者」であるという事実

株式会社オージェイは、東京都知事から貸金業者として正式に登録を受けている事業者です。登録番号は東京都知事(4)第31549号、さらに日本貸金業協会の会員(会員番号:第005868号)にも登録されています。これは「ファクタリング会社」ではなく、法的には貸金業法の枠組みで運営されているノンバンクであることを意味します。

この位置付けは非常に重要です。なぜなら、貸金業者である以上、オージェイが提供する資金調達は原則として“貸付”であり、金利(実質年率)、返済方法、遅延損害金、必要書類などがすべてローンのルールに基づいて設計されているからです。債権譲渡型ファクタリングのように「返済概念がない」「手数料のみで完結する」という仕組みとは、根本から異なります。

実務でよくあるのが、「ファクタリングだと思って問い合わせたら、返済の話が出てきて戸惑った」というケースです。これは利用者側の理解不足というより、検索キーワードと実態のズレが原因です。ここを曖昧にしたまま比較を進めると、後から「思っていた条件と違う」という不満につながります。

「ファクタリング」で探す人が多い理由と、公式ページの実態

オージェイが「ファクタリング」で検索されやすい背景には、売掛金・診療報酬・介護報酬など、将来入金される債権を活用できる点があります。実務上、経営者の頭の中では「売掛金=ファクタリング」という連想が働きやすく、検索行動にもそのまま反映されます。

しかし、公式サイトの該当ページを確認すると、売掛金を使う商品であっても、その設計は売掛債権を担保にした融資です。具体的には、融資金額、実質年率、返済期間(1〜60ヶ月)、返済方法(元利均等・元金均等・一括など)、遅延損害金といった項目が明確に記載されています。これは債権譲渡型ファクタリングでは通常、明示されない要素です。

私がファクタリング会社に在籍していた頃も、「売掛金を使う=全部ファクタリング」という誤解は頻繁にありました。特に、初めて資金調達を検討する経営者ほど、仕組みの違いを整理する前に条件比較に入ってしまいがちです。だからこそ、この記事では最初にこの前提を固定しています。

「債権譲渡型」と「売掛債権担保融資」で選ぶ軸はまったく違う

ここで読者の迷いを整理します。大きく分けると、選択肢は次の二つです。

- 債権譲渡型ファクタリングを探している人

- 売掛を担保にした融資(ABL寄り)でも問題ない人

債権譲渡型ファクタリングを探している場合、重視すべき軸は「手数料率」「取引先への通知有無」「償還請求権の有無」「入金スピード」です。一方、オージェイのような売掛債権担保融資では、判断軸が金利(実質年率)・返済期間・返済方法・必要書類・代表者保証の有無に移ります。

実務的に見ると、「短期のつなぎ資金で、返済原資が明確」「売掛金はあるが、譲渡まではしたくない」「ローン扱いでも財務上問題ない」という法人であれば、売掛債権担保融資は現実的な選択肢になります。逆に、「返済を前提にしたくない」「オフバランスで処理したい」「手数料比較で選びたい」という場合は、最初から債権譲渡型に絞るべきです。

この選ぶ軸の切り分け自体が、検索上位記事では意外と曖昧に扱われています。だからこそ、オージェイを検討する前に、「自分はどちらを求めているのか」をここで一度立ち止まって確認してほしい、というのが編集部としての結論です。

オージェイの会社概要・信頼性の確認ポイント

資金調達サービスを検討する際、条件やスピードよりも先に確認すべきなのが「その会社が法的にどういう立場で、どこまで情報を開示しているか」です。特に「ファクタリング」という言葉が先行するサービスほど、実態を一次情報で押さえておかないと、後から認識のズレが生じやすくなります。ここでは、株式会社オージェイについて、公式情報と公的資料に基づき、信頼性を判断するための確認ポイントを整理します。

所在地・連絡先・会社情報は公式サイトでどこまで明示されているか

まず基本となるのが、会社情報の開示状況です。オージェイの公式サイトでは、所在地、電話番号、事業内容、貸金業登録番号、日本貸金業協会の会員番号といった情報が明示されています。これは貸金業法上の義務でもあり、少なくともこの段階で「匿名性の高い業者」ではないことが確認できます。

実務で見てきた中では、トラブルになりやすい業者ほど、所在地が曖昧だったり、問い合わせ先が携帯番号のみだったりします。オージェイの場合、固定電話番号を含む連絡先が掲載されており、事業者としての実体を最低限確認できる構造になっています。ここは「安心材料」として評価してよい部分です。

なお、資本金については公式サイト上での記載範囲に限られます。資本金の多寡だけで安全性を断定することはできませんが、「まったく情報が出ていない会社」と比べれば、判断材料が一段多いのは事実です。

東京都の貸金業者一覧(公的PDF)に掲載されているかを確認する

次に確認すべきなのが、行政が公開している貸金業者一覧への掲載です。東京都では、都知事登録の貸金業者を一覧形式のPDFで公開しています。オージェイはこの一覧に掲載されており、登録番号「東京都知事(4)第31549号」と照合が可能です。

ここが重要なのは、「公式サイトに書いてあるから信用する」のではなく、第三者(行政)が管理する一次情報で裏取りできる点です。私は以前、ファクタリング会社に勤めていましたが、相談に来る経営者の中には「登録番号が書いてあったから安心した」と言う方が少なくありませんでした。しかし実務では、その番号が実在するかどうかを確認するところまでやって初めて意味があります。

東京都の貸金業者一覧は誰でも確認できます。時間にして数分ですが、この一手間をかけるかどうかで、リスクの取り方は大きく変わります。

日本貸金業協会の会員番号は実際に照合できるか

オージェイは、日本貸金業協会の会員としても登録されています。会員番号は第005868号です。日本貸金業協会の公式サイトでは、会員一覧がPDF形式で公開されており、会社名と会員番号を突き合わせて確認できます。

協会会員であること自体が「絶対に安全」を意味するわけではありません。ただし、少なくとも協会の自主規制や相談窓口の対象になるという点で、利用者側の逃げ道が一つ増えます。これも実務目線では重要なポイントです。

現場でよくあったのは、「トラブルになったが、相手がどこの団体にも属しておらず、相談先が見つからない」というケースです。そうならないためにも、会員番号が実在し、照合可能であることは事前に確認しておくべき材料です。

公式トップにある「当社名を名乗る詐欺」注意喚起から読み取れること

オージェイの公式サイトには、「当社名を名乗る詐欺行為に関する注意喚起」が掲載されています。これは見落とされがちですが、実務的には非常に重要な情報です。

この注意喚起が意味するのは、「オージェイを名乗る第三者が存在し、金銭や個人情報をだまし取ろうとする事例が確認されている」という事実です。同時に、公式として自社と無関係であることを明確に線引きしている点は、透明性の一つとも言えます。

ここから導ける、読者側の防衛策をチェックリスト化します。

- 連絡先が公式サイト記載の電話番号・ドメインと一致しているか

- 個人名義の口座や、用途不明の前払いを求められていないか

- LINEやSMSのみで契約を完結させようとしていないか

- 「今すぐ振り込まないと枠が消える」など過度な煽りがないか

私の経験上、詐欺案件は「条件が良すぎる」「判断を急がせる」という共通点があります。公式が注意喚起を出している以上、利用者側も一段慎重になるべきです。

過去の業務停止に関する告知はどう受け止めるべきか

オージェイの公式サイトのNewsには、「業務停止期間および停止する業務内容のお知らせ(2023年11月21日)」が掲載されています。この点に触れることを避ける記事もありますが、私は事実として短く触れる方が健全だと考えています。

重要なのは、噂や憶測ではなく、「公式に告知されている事実が存在する」という点です。行政処分や業務停止は、貸金業界では珍しいものではありません。一方で、問題なのは「何も説明されていない」「過去の情報が消されている」ケースです。

公式サイト上で告知が残っていること自体、少なくとも情報を隠さずに公開している姿勢は確認できます。利用を検討する際は、この事実を踏まえた上で、「現在の取引条件」「対応体制」「説明の一貫性」を冷静に見極めることが重要です。

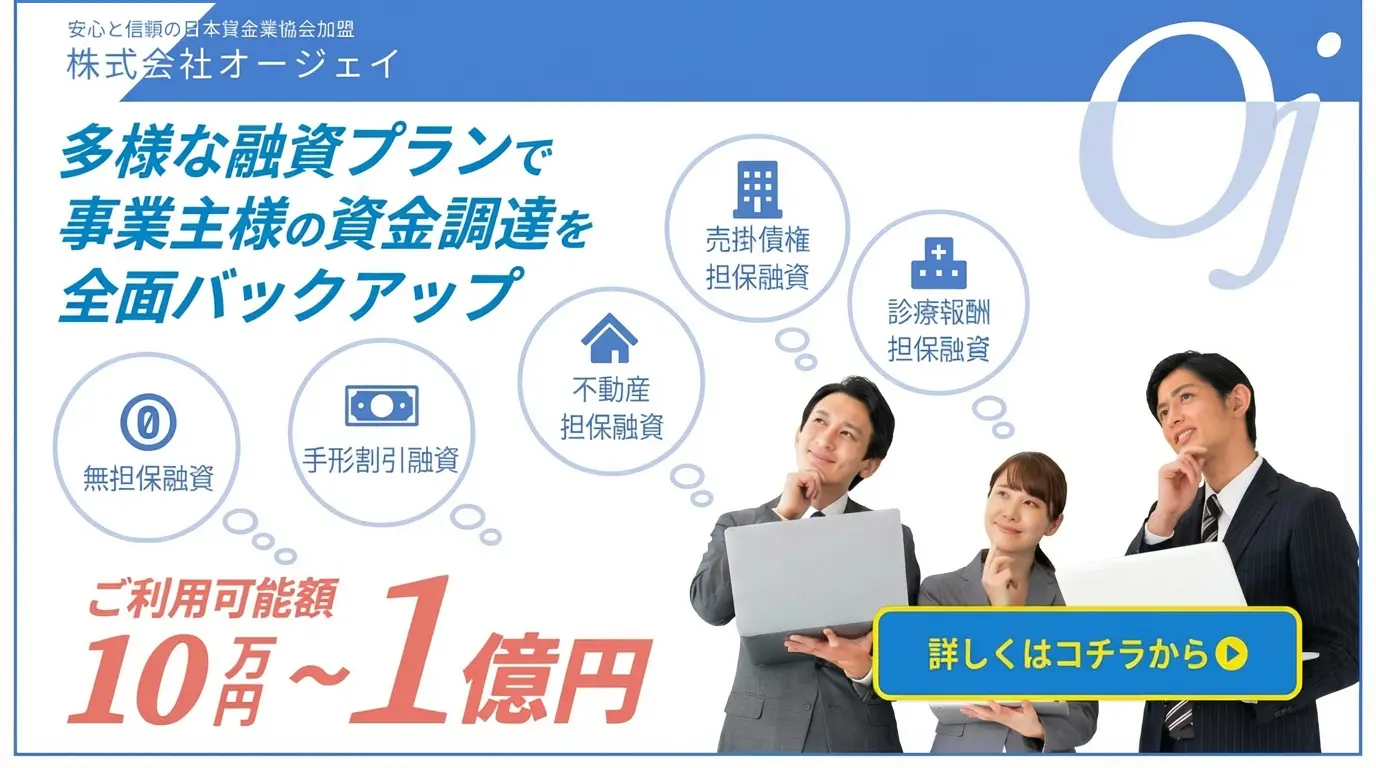

提供サービスの全貌(“7つの資金調達プラン”を先に俯瞰)

オージェイを理解するうえで重要なのは、「ファクタリング会社」と単純化せず、複数の資金調達手段を持つノンバンクとして全体像を把握することです。公式サイトの導線を見ると、オージェイは単一の商品を売っているわけではなく、事業者の状況に応じて使い分ける前提の複数プラン構成になっています。ここではまず全体を俯瞰し、その上で本記事の主軸をどこに置くのかを明確にします。

オージェイが提供する主な資金調達プラン一覧

公式サイト上で確認できるオージェイの資金調達メニューは、大きく次のように整理できます。

- 手形割引・小切手割引

- 無担保融資

- 不動産担保融資

- 動産担保融資(ABL)

- 売掛債権担保融資

- 介護報酬担保融資

- 診療報酬担保融資

この一覧を見ると分かる通り、オージェイは「売掛金だけ」を扱う会社ではありません。手形・小切手といった昔ながらの商取引から、不動産・動産・将来債権まで、担保の種類ごとに融資メニューを用意しています。これは銀行融資が通りにくい局面でも、資産の切り口を変えて資金化できるという意味では、一定の強みがあります。

一方で、これらはすべて貸金業法に基づく融資であり、返済義務が前提です。ここを曖昧にしたまま「ファクタリング感覚」で比較すると、条件面で違和感が出やすくなります。

それぞれのプランが想定している利用シーン

実務目線で見ると、各プランは次のような場面で使われることが多いです。

- 手形・小切手割引:入金期日が明確で、短期資金を前倒ししたい場合

- 無担保融資:担保は出せないが、決算内容や信用力で借入したい場合

- 不動産担保融資:金額が大きく、返済期間を長く取りたい場合

- 動産担保融資:機械設備や在庫など、評価可能な動産を保有している場合

- 売掛債権担保融資:請求書はあるが入金まで時間があり、つなぎ資金が必要な場合

- 介護・診療報酬担保融資:公的報酬を原資に、安定した資金調達を行いたい医療・介護事業者

このように、オージェイのサービスは「とにかく即日で現金化する」という一点特化ではなく、資産構成や業種ごとに現実的な選択肢を用意する設計です。ここは、ファクタリング専業と比べたときの大きな違いでもあります。

本記事で深掘りするのは「売掛債権担保融資」

ただし、この記事の検索意図は明確です。読者の多くは「株式会社オージェイ ファクタリング」というキーワードから流入しており、売掛金を使った資金調達を前提に情報を探しています。

そこで本記事では、数あるプランの中でも「売掛債権担保融資」を中心に掘り下げます。理由はシンプルで、検索意図との距離が最も近く、かつ誤解が生じやすいからです。

元ファクタリング会社の立場で言うと、「ファクタリングだと思って申し込んだら、実は担保融資だった」というズレは、相談現場で何度も見てきました。条件が悪いわけではなくても、理解不足のまま進むと不満が残るのがこのパターンです。

次章以降では、売掛債権担保融資について、金利・返済・必要書類・実際の使われ方を具体的に整理し、「ファクタリングと何がどう違うのか」「どんな会社なら噛み合うのか」を実務目線で解説していきます。

オージェイの“ファクタリング”は実質どういう商品か(債権譲渡型との違い)

ここが本記事の核心です。検索キーワードは「ファクタリング」ですが、オージェイが提供している該当商品を一次情報ベースで整理すると、その実態は「売掛債権を担保にした融資(貸付)」です。この事実を曖昧にしたまま条件比較をすると、「思っていたのと違う」という結果になりやすく、実務ではトラブルや不満の原因になります。

元ファクタリング会社の立場で言えば、これは「良い・悪い」ではなく商品ジャンルが違うという話です。ここでは、オージェイの売掛債権担保融資の条件を明記し、そのうえで債権譲渡型ファクタリングとの違いを構造的に整理します。

オージェイの売掛債権担保融資|公式に明記されている条件

まず、オージェイが公式に示している売掛債権担保融資の主な条件を整理します。以下は、公式ページに明記されている内容を基にしたものです。

| 項目 | 内容 |

|---|---|

| 商品区分 | 売掛債権担保融資(貸付) |

| 対象 | 売掛債権(請求書)を保有する法人 |

| 融資金額 | 30万円〜1億円 |

| 利率 | 10.00%〜18.00%(実質年率) |

| 遅延損害金 | 年20.00% |

| 返済期間 | 1ヶ月〜60ヶ月 |

| 返済方法 | 一括返済・元金均等・元利均等・自由返済 |

この表を見て分かる通り、条件の並び方そのものが「ローン商品」です。手数料という概念はなく、代わりに金利(実質年率)と返済期間が明示されています。ここが、ファクタリングと呼ばれることの多い債権譲渡型との最大の分岐点です。

債権譲渡型ファクタリングとの違いを“比較軸”で整理する

次に、実務でよく混同される債権譲渡型ファクタリングとの違いを、判断軸ごとに整理します。感覚的な説明ではなく、「どこを比較すべきか」を明確にすることが重要です。

| 比較軸 | オージェイ(売掛債権担保融資) | 債権譲渡型ファクタリング |

|---|---|---|

| 法的性質 | 貸付(ローン) | 債権譲渡(売却) |

| 費用の考え方 | 金利(年率)+返済期間 | 手数料(率) |

| 返済義務 | あり | 原則なし(ノンリコースの場合) |

| 返済方法 | 複数選択可(分割・一括など) | 返済という概念なし |

| 遅延時の扱い | 遅延損害金が発生 | 契約内容による(償還請求権の有無) |

この比較を見ると分かる通り、「手数料が安いか高いか」という軸でオージェイを比較すると、そもそも前提条件が噛み合いません。オージェイはローンであり、比較すべきは金利・返済期間・返済総額です。

「手数料で比較したい人」にとってはズレやすい理由

ファクタリングを探している経営者の多くは、「手数料◯%」という分かりやすい数字で比較したいと考えます。私が現場にいた頃も、「結局、何%取られるんですか?」という質問は最初に必ず出ました。

しかし、オージェイの売掛債権担保融資では、この質問自体が成立しません。費用は金利×期間で決まり、返済方法によって実質負担も変わります。たとえば、同じ年率12%でも、3ヶ月で一括返済するのか、24ヶ月で分割返済するのかでは、支払総額は大きく異なります。

「手数料の安さ」だけで判断したい人にとっては、この設計は分かりにくく、比較軸もズレやすい。逆に言えば、「返済計画を立てた上で、資金繰りを平準化したい法人」にとっては、検討余地のある仕組みです。

「取引先に通知したくない」という論点も商品設計で変わる

もう一つ、ファクタリング検索で必ず出てくる論点が「取引先に通知されるかどうか」です。債権譲渡型では、2社間・3社間という形で通知有無が大きな判断材料になります。

一方、売掛債権担保融資の場合、債権を譲渡するわけではないため、基本的な構造が異なります。ただし、担保設定の方法や契約内容によっては、取引先との関係性に配慮が必要なケースもあります。ここは一律で「通知されない」と断言できる話ではなく、契約設計ごとに確認すべきポイントです。

実務経験上、この点を曖昧にしたまま進めると、「聞いていなかった」という不満が出やすくなります。だからこそ、オージェイを検討する場合も、ファクタリングと同じ感覚で判断しないことが重要です。

この章の結論は明確です。オージェイの「ファクタリング」は、実態としては売掛債権担保融資というローン商品です。これを理解した上で、「自社の資金繰りに合うか」「返済計画を組めるか」という視点で検討できるかどうかが、向き・不向きを分けます。

売掛債権担保融資のメリット/デメリット(オージェイ仕様で)

売掛債権担保融資は、「ファクタリング」と同じ文脈で語られがちですが、実務上はローン商品としての長所と短所がはっきり分かれます。特にオージェイの場合、スピード感や金額レンジに強みがある一方で、貸付特有の注意点も避けて通れません。この章では、公式条件と現場経験の両面から、メリットとデメリットを整理します。良い点だけでなく、判断を誤りやすいポイントまで含めて把握することが重要です。

メリット:つなぎ資金に向く設計と、条件が揃った場合のスピード感

オージェイの売掛債権担保融資の最大のメリットは、「つなぎ資金」として現実的に使いやすい点です。売掛金という将来入金が見えている資産を担保にするため、資金使途は運転資金や一時的な資金不足の補填と相性が良い構造になっています。

公式情報を見る限り、融資金額は30万円〜1億円と幅が広く、数十万円単位の小口から、数千万円〜億単位まで対応できる設計です。これは、ファクタリング専業ではカバーしきれないレンジでもあり、法人規模によっては選択肢になり得ます。

また、スピード面も一定の評価ができます。条件が整えば、申込み当日中に審査結果が出るケースがあり、契約手続きまで進めば、比較的早い段階で資金化が可能です。ただし、ここで注意したいのが「時間帯と書類の揃い具合に強く左右される」という点です。

実際に私が関わったケースでは、東京都内の卸売業(年商約6億円)が、月末の支払対応として売掛債権担保融資を検討しました。午前10時までに必要書類一式(請求書、入金履歴、直近決算書2期分、登記簿)を提出できたため、同日15時前には審査通過の連絡が入り、翌営業日に実行まで進んだ例があります。金額は2,500万円、返済期間は6ヶ月でした。

このように、「つなぎ資金」「短期運転資金」という用途で、かつ書類準備と社内判断が早い法人にとっては、スピードを活かせる商品設計です。一方で、即日=誰でも簡単というわけではない点は、誤解しない方がよいでしょう。

デメリット:代表者保証・書類量・遅延損害金という“貸付の現実”

一方、デメリットもはっきりしています。まず、法人が利用する場合、代表者保証が求められるケースがある点です。これは債権譲渡型ファクタリングとの大きな違いで、経営者個人の責任が紐づく可能性があります。

次に、必要書類が比較的多いことです。ファクタリングであれば請求書と通帳コピー程度で済むケースもありますが、売掛債権担保融資では、決算書(原則2期分)、登記簿謄本、納税証明書など、ローンとしての基本書類が求められます。これが揃わない場合、スピードは一気に落ちます。

現場でよく見た失敗例として、「即日資金化できると思って相談したが、決算書が1期分しかなく、その場で話が止まった」というケースがあります。実際にあったのは、神奈川県の建設関連会社で、請求書金額は800万円、資金ニーズは急でしたが、決算未確定という理由で審査が進まず、別の調達手段に切り替えることになりました。このように、売掛があっても貸付としての条件を満たさなければ進みません。

さらに見落とされがちなのが、遅延損害金(年20.00%)の存在です。これは公式にも明記されている条件で、返済が遅れた場合のペナルティは決して軽くありません。ファクタリングの感覚で「入金が遅れたら調整すればいい」と考えていると、想定外の負担になる可能性があります。

つまり、オージェイの売掛債権担保融資は、計画的に返済できる前提がある法人向けの商品です。短期のつなぎ資金として有効な一方で、「返済を深く考えずに使う」タイプの調達ではありません。この現実を理解した上で使えるかどうかが、メリットを活かせるか、デメリットに苦しむかの分かれ目になります。

申込み〜融資までの流れ

資金調達を検討する経営者が最も気にするのは、「結局、何をすれば、いつ資金が入るのか」という一点です。オージェイの売掛債権担保融資は、公式上はシンプルなフローに見えますが、実務では各ステップで止まりやすいポイントがあります。この章では、申込みから融資実行までの流れを時系列で整理しつつ、現場で見てきた注意点も交えて解説します。

Step1:相談・申込み(オンラインフォームが起点)

オージェイの資金調達は、まず公式サイトの申込みフォームから始まります。ここで入力するのは、会社情報、代表者情報、資金使途、希望金額など、一般的な貸付申込みと同等の内容です。

実務上のポイントは、「とりあえず問い合わせ」ではなく、ある程度具体的な数字を入れることです。希望金額が曖昧だったり、売掛金の内容が整理されていないと、その後のやり取りが増え、結果的に時間を消耗します。

私が以前関わったケースでは、千葉県のIT関連法人が、申込み時点で「売掛先・請求金額・入金予定日」を整理して入力していたため、初回連絡の段階で話が早く進みました。反対に、「資金が足りないので相談したい」という曖昧な申込みは、ヒアリングに時間がかかりがちです。

Step2:面談(来社または担当者訪問)

申込み内容をもとに、次のステップが面談です。オージェイでは、来社による面談のほか、状況によっては担当者が訪問する形も取られます。ここはファクタリング専業の「非対面完結」とは異なる点です。

面談では、売掛債権の内容確認、資金使途、返済計画について具体的な確認が行われます。貸付である以上、「返済原資がどこにあるか」は必ずチェックされます。

実務感としては、面談時点で資料が揃っているかどうかで、審査スピードが大きく変わります。東京都内の運送業(年商約4億円)の事例では、面談時に決算書2期分と入金履歴を即時提示できたため、その場で大枠の条件が共有されました。逆に、資料が後出しになると、その分だけ審査も後ろ倒しになります。

Step3:審査(原則当日中に可否連絡)

オージェイの公式情報では、原則として当日中に審査を行い、可否を連絡するとされています。ここはスピード面での訴求ポイントですが、重要なのは「原則」という言葉です。

当日審査が成立する条件は明確で、必要書類が揃っていること、内容に大きな不明点がないことが前提です。売掛先の信用状況や、過去の入金実績に確認が入る場合もあり、ここで追加確認が発生すると翌営業日以降にずれ込みます。

実際にあったケースとして、埼玉県の製造業が午前中に面談を終え、書類も揃っていたため、同日17時頃に審査通過の連絡が入りました。希望金額は1,200万円、返済期間は12ヶ月です。一方、売掛先の入金履歴が不十分だった別案件では、審査に2営業日を要しました。

つまり、「当日審査」は確かに狙えるものの、誰にでも自動的に当てはまるものではありません。

Step4:契約・融資実行(来社困難な場合は配達対応)

審査通過後は契約手続きに進みます。原則として契約書面の取り交わしが必要ですが、来社が難しい場合は配達対応が取られるケースもあります。これは、遠方の法人や業務都合で移動が難しい場合には現実的な配慮と言えます。

契約が完了すれば、融資実行となります。LPやQ&Aでは「条件が整えば即日契約・即日融資も可能」と案内されていますが、ここでも“条件が整えば”が重要です。具体的には、審査通過が早い時間帯であること、契約書類の不備がないこと、銀行の振込時間に間に合うことなどが重なった場合に成立します。

現場目線で言えば、「即日」を狙うなら午前中スタートが必須です。15時を過ぎてからすべてを完結させるのは、正直ハードルが高い。その前提を理解したうえで動けるかどうかが、結果を分けます。

この流れを通して言えるのは、オージェイの売掛債権担保融資は、準備ができている法人ほどスピードの恩恵を受けやすいということです。逆に、書類や判断が後手に回ると、「思ったより時間がかかった」という印象になりやすい。ここを理解して進めることが、実務では最も重要です。

必要書類・審査基準(何が必要か)

オージェイの売掛債権担保融資を検討するうえで、最も現実的かつ差が出やすいのが「必要書類をどこまで揃えられるか」です。ファクタリングと違い、これは貸付商品です。そのため、審査基準も書類構成も、銀行融資に近いロジックで設計されています。この章では、公式に明記されている一次情報をベースに、必要書類をチェックリスト形式で固定し、実務でどこが止まりやすいのかまで掘り下げます。

売掛債権担保融資で求められる主な必要書類【チェックリスト】

オージェイの公式情報および実務上の運用を踏まえると、売掛債権担保融資では以下の書類提出が前提になります。これは「場合によって」ではなく、原則として求められるものと考えておく方が安全です。

- 履歴事項全部証明書(登記簿謄本)

- 決算書2期分(貸借対照表・損益計算書)

- 納税証明書

- 売掛債権の根拠資料(請求書・契約書など)

- 入金履歴が確認できる通帳コピー

- 代表者本人確認書類

ここで重要なのは、「売掛がある=請求書だけ出せばいい」という認識は通用しない、という点です。売掛債権担保融資は、あくまで返済を前提とした貸付であり、債権の存在確認に加えて、会社全体の財務状況と返済能力が見られます。

各書類が見られているポイント(なぜ必要なのか)

単に「書類を出せばいい」わけではありません。それぞれの書類には、審査側が確認したい明確な目的があります。

登記簿謄本では、会社の実在性、代表者、設立年数、事業目的を確認します。特に設立直後の法人の場合、売掛債権があっても慎重な判断になる傾向があります。

決算書2期分は、ほぼ必須と考えてください。売掛債権担保融資では、「売掛先が優良か」だけでなく、「借りる側が継続的に返済できるか」が重視されます。赤字=即NGではありませんが、赤字が続いている場合は、返済原資の説明が求められます。

納税証明書は、税金の未納状況を確認するためのものです。ここは実務上かなりシビアで、税金滞納がある場合は、融資条件が厳しくなる、もしくは進まないケースもあります。

請求書や契約書は、売掛債権が実在し、かつ回収見込みがあるかを確認するために使われます。単発の請求よりも、継続的な取引履歴がある方が評価されやすいのは事実です。

通帳コピーでは、過去の入金実績がチェックされます。「請求書は出しているが、実際に入金されていない」というケースは、実務では珍しくありません。入金履歴が確認できるかどうかは、審査スピードにも直結します。

書類不足で止まった実務例(体験談)

ここで、実際に現場で起きたケースを一つ紹介します。東京都中野区の広告制作会社(年商約1.8億円)が、売掛債権1,000万円を担保に融資を検討しました。請求書と通帳はすぐに提出できたものの、直近決算が未確定で、決算書が1期分しか用意できませんでした。

結果として、その場で審査が止まり、「決算確定後に再検討」という判断になりました。経営者本人は「ファクタリング感覚でいけると思っていた」と話していましたが、貸付である以上、決算書2期分という要件は越えられませんでした。このケースでは、別の短期資金調達に切り替える判断をしています。

審査基準は「売掛」だけで決まらない

最後に強調しておきたいのは、オージェイの売掛債権担保融資は、売掛債権の質だけで決まる商品ではないという点です。

審査では、次の要素が総合的に見られます。

- 売掛先の信用力・入金実績

- 借入法人の財務状況(決算内容)

- 返済計画の妥当性

- 代表者の関与度・説明力

私の実務感として、書類が揃っている会社ほど審査は淡々と進みます。逆に、「後から出します」「今は手元にありません」が続くと、スピードも条件も落ちやすい。即日・早期実行を狙うなら、申込み前にこのチェックリストを一度すべて確認しておくことが、最短ルートです。

口コミ・評判の読み方

オージェイに関する口コミや評判は、外部サイトや比較記事で多数見つかります。ただし、それらは前提条件や商品理解が揃っていないまま並べられていることが多く、そのまま鵜呑みにすると判断を誤りやすいのが実情です。この章では、よく見かける評価を「なぜそういう声が出るのか」という構造で分解し、貸付商品として自然に起こる評価として整理します。

「早い」「助かった」というポジティブな声は、どこから生まれるのか

オージェイに関する口コミで比較的多く見かけるのが、「対応が早かった」「資金化までがスムーズだった」という評価です。これは決して誇張ではなく、条件が整った案件に限れば、実務上も起こり得る評価です。

売掛債権担保融資は、銀行融資と比べると審査プロセスが短く、意思決定も早い傾向があります。特に、必要書類が初期段階で揃っており、売掛先の入金実績が明確な法人の場合、審査は淡々と進みます。こうしたケースでは、「申込みから可否連絡までが当日」「数営業日で実行」という流れになりやすく、それがそのまま「早い」という評価につながります。

私が現場で見てきた中でも、午前中に面談・書類提出が完了し、同日夕方に審査結果が出たケースは珍しくありません。東京都内のITサービス業で、午後14時に審査通過連絡、翌営業日に1,500万円実行という事例では、経営者から「銀行とは比べものにならない」と評価されました。これはオージェイ特有というより、ノンバンクの貸付商品が持つスピード特性です。

重要なのは、こうしたポジティブな声の多くが、「書類が揃っている」「資金使途と返済計画が明確」「面談対応がスムーズ」という前提条件の上に成り立っている点です。つまり、「誰でも無条件に早い」わけではなく、条件適合度が高い法人ほど体感スピードが上がるという構造があります。

この前提を理解せずに口コミだけを見ると、「自分も同じスピードでいけるはず」と期待値が先行し、結果としてギャップが生じやすくなります。ポジティブな評判は、条件付きで再現性があるものだと捉えるのが、実務的には正解です。

「金利が高い」「条件が厳しい」というネガティブな声の正体

一方で、ネガティブな口コミとしてよく挙がるのが、「金利が高めだった」「思ったより条件が厳しかった」という声です。これも、貸付商品として見れば極めて自然な評価です。

オージェイの売掛債権担保融資は、公式に実質年率10.00%〜18.00%と明記されています。この数字だけを見ると、銀行融資と比べて高いと感じる方が多いでしょう。ただし、ここで比較対象を誤ってはいけません。これは銀行の長期・低金利融資と比べる商品ではなく、スピードと柔軟性を優先したノンバンク融資です。

現場でよくあったのが、「ファクタリングだと思って相談したら、金利の話が出てきて高く感じた」という反応です。しかしこれは、商品理解のズレから生じる違和感であって、条件が不当という話ではありません。実際、返済期間を短く設定すれば、支払総額は抑えられるケースも多く、「高い・安い」は返済設計次第で評価が変わります。

また、「条件が厳しい」という声の多くは、必要書類や代表者保証に関するものです。これも、債権譲渡型ファクタリングと比較した場合に出やすい評価です。貸付である以上、決算書2期分や納税状況の確認、代表者保証が求められるのは、業界としては標準的な運用です。

私の経験上、ネガティブな口コミを書いているケースの多くは、「ファクタリング感覚で進めたが、途中で違いに気づいた」という背景があります。逆に、最初から「ローンとして理解した上で検討した法人」からは、条件面への不満は出にくい傾向があります。

つまり、「金利が高い」「厳しい」という声は、商品特性を正しく反映した結果であり、欠陥を示すものではありません。口コミを読む際は、評価の良し悪しよりも、「その評価が生まれた前提条件は何か」を読み解くことが、最も重要です。

この章の結論として、オージェイの口コミ・評判は、ポジティブもネガティブも貸付商品として見れば一貫性があると言えます。速度を評価する声も、金利を指摘する声も、構造を理解すれば矛盾しません。表面的な星の数ではなく、その裏にある前提条件まで含めて判断することが、後悔しない選び方につながります。

向いている人/向いていない人

ここまで読んでいただいた方であれば、オージェイの売掛債権担保融資が「誰にでも万能な資金調達手段ではない」ことは伝わっているはずです。この章では、検索意図の最終着地として、どんな法人に噛み合い、どんなケースでは選ばない方がよいかを、実務ベースで整理します。判断を誤ると、条件そのものではなく「選び方」が失敗要因になります。

オージェイが向いている人・法人の特徴

まず、オージェイの売掛債権担保融資が現実的な選択肢になりやすい法人の条件です。共通しているのは、「短期的な資金需要が明確で、準備ができる」点にあります。

- 法人で、実在する売掛債権(請求書)を保有している

- 入金予定はあるが、支払いが先行する“つなぎ資金”が必要

- 決算書2期分・登記簿・納税証明などを早期に用意できる

- 面談や条件説明に時間を割ける(完全非対面を前提にしていない)

実務でよく噛み合うのは、月末・月初の資金ギャップを埋めたい法人です。たとえば、東京都内の卸売業(年商約5億円)が、月末の外注費支払い2,000万円に対して、売掛金の入金が翌月20日になるケースでは、売掛債権担保融資を3ヶ月・一括返済で利用しました。返済原資が明確だったため、金利負担も限定的で、結果として「銀行より早く、ファクタリングより条件が読める」と評価されています。

このように、短期・目的限定・返済計画ありという条件が揃う法人にとっては、オージェイの設計は合理的です。特に「今月を乗り切れば資金繰りが回る」という状況では、検討余地があります。

オージェイが向いていない人・避けた方がいいケース

一方で、次のような前提で探している場合、オージェイはミスマッチになりやすいと言えます。ここははっきり線を引くべきポイントです。

- 「手数料が一番安いところ」を探している

- 返済という概念を持ちたくない

- 債権譲渡型ファクタリング(ノンリコース)を前提にしている

まず、「手数料最安」で探している場合です。オージェイはローン商品であり、比較軸は金利・返済期間・返済総額になります。ファクタリングのように「◯%取られて終わり」という設計ではありません。この前提を無視して比較すると、「高い」「合わない」という結論になりやすい。

次に、債権譲渡型ファクタリングを前提にしているケースです。ノンリコースで返済義務がなく、オフバランス処理を期待している場合、売掛債権担保融資はそもそも商品ジャンルが違います。ここを無理に比較するのは、実務的にはおすすめできません。

実際に現場であったのは、神奈川県のデザイン会社が「ファクタリングだと思って」相談し、途中で代表者保証と返済条件を知って取り下げたケースです。条件が悪いわけではなく、最初の期待値設定がズレていたことが原因でした。

この章の結論はシンプルです。オージェイは、「売掛金があり、短期で返済できる見通しが立ち、書類と説明に向き合える法人」に向いています。一方で、「ファクタリングの延長線」で手軽さや手数料だけを求める場合は、別の選択肢を検討した方が結果的に満足度は高くなります。

よくある質問(FAQ)

オージェイの売掛債権担保融資について、実際に相談や問い合わせの場で多い質問をまとめました。 「ファクタリング」との違いや、検討時に迷いやすいポイントを中心に、事実ベースで整理しています。

- オージェイはファクタリング会社ですか?

- いいえ、オージェイは貸金業登録を受けたノンバンクです。売掛金を活用する商品もありますが、 それは債権譲渡型ファクタリングではなく、売掛債権を担保にした融資(貸付)という位置付けになります。 そのため、返済義務や金利、返済期間が設定されています。

- 「ファクタリング」と検索しても問題ありませんか?

- 検索自体は問題ありませんが、検討時には注意が必要です。 一般的に想像される手数料型・返済不要のファクタリングとは商品設計が異なります。 手数料ではなく、金利・返済期間・返済方法で判断する必要があります。

- 売掛債権担保融資とファクタリングの一番の違いは何ですか?

- 最大の違いは返済義務の有無です。オージェイの売掛債権担保融資はローンのため返済が必要で、金利や返済期間が設定されます。一方、債権譲渡型ファクタリング(ノンリコース型)は原則として返済義務がありません。

- 売掛先(取引先)に通知されますか?

- 売掛債権担保融資は債権譲渡ではないため、必ず取引先へ通知される仕組みではありません。 ただし、担保設定の方法や契約内容によって確認事項が生じる場合があります。 「絶対に知られたくない」という場合は、契約前に必ず確認してください。

- 個人事業主でも利用できますか?

- 売掛債権担保融資については、原則として法人が対象となります。 個人事業主の場合、利用できる商品や条件が異なるため、事前相談が必要です。

- 即日で資金調達できますか?

- 条件が整っていれば、即日契約・即日融資が可能なケースもあります。 ただし、必要書類がすべて揃っていること、審査が早い時間帯に完了することなどが前提です。 常に即日対応できるわけではない点は理解しておく必要があります。

- 金利が高いと感じるのですが、妥当なのでしょうか?

- オージェイの売掛債権担保融資は、実質年率10.00%〜18.00%が明記されています。 銀行融資と比べると高めですが、スピードや柔軟性を重視したノンバンク融資としては、 業界内では一般的な水準です。返済期間を短く設定することで、総支払額を抑えることも可能です。

- 必要書類が多いのはなぜですか?

- 売掛債権担保融資は貸付商品のため、返済能力の確認が重視されます。 そのため、決算書2期分や納税証明書、登記簿謄本など、銀行融資に近い書類が求められます。 ファクタリング感覚で考えると、ここが一番のギャップになりやすい点です。

- 途中で返済方法を変更することはできますか?

- 契約内容によりますが、返済方法については一括・分割など複数の選択肢が用意されています。 ただし、契約後の変更には条件が伴う場合があるため、事前に確認しておくことが重要です。

- 審査に通らないことはありますか?

- あります。売掛債権があっても、決算内容、納税状況、返済計画などを総合的に見て判断されます。「売掛がある=必ず通る」という商品ではありません。

- ファクタリング感覚で使っても問題ありませんか?

- おすすめしません。オージェイの売掛債権担保融資は返済を前提としたローン商品です。ファクタリングと同じ感覚で進めると、条件面でギャップが生じやすいため、事前理解が必須です。

まとめ:判断ポイント3つ

株式会社オージェイを「ファクタリング」というキーワードで検討してきた場合、最終的に立ち止まって確認すべきポイントは多くありません。むしろ、判断軸を絞り込めるかどうかが、満足できる資金調達につながるかを左右します。ここでは、実務目線で外せない3つの判断ポイントに集約して整理します。

① 欲しいのは「債権譲渡型」か、「担保融資型」か

まず最初に決めるべきなのは、商品ジャンルです。オージェイが提供しているのは、売掛金を活用する場合でも売掛債権担保融資(貸付)であり、債権譲渡型ファクタリングではありません。

返済を前提にせず、手数料だけで完結させたい場合や、ノンリコースを前提にしたい場合は、最初から債権譲渡型を選ぶべきです。一方で、「返済原資が明確」「短期間のつなぎ資金」「財務上ローン扱いでも問題ない」のであれば、担保融資型は現実的な選択肢になります。

この判断を曖昧にしたまま進むと、条件そのものではなく「思っていたのと違う」という理由で止まるケースが多い。まずはここを明確にすることが、最短ルートです。

② 必要書類を即日で揃えられるか

次に重要なのが、スピードは準備で決まるという点です。オージェイの売掛債権担保融資は、条件が整えば早い。一方で、書類が揃わなければ一気に時間がかかります。

登記簿謄本、決算書2期分、納税証明書、請求書、通帳コピー――これらを「今すぐ出せるか」が、当日審査に乗れるかどうかの分岐点です。ファクタリング感覚で「後から出します」と考えていると、期待値と現実のギャップが生じやすくなります。

即日・早期実行を狙うなら、申込み前に一度、書類チェックリストをすべて確認する。この一手間が、結果を大きく左右します。

③ 当日中の審査〜契約動線に乗れるか(面談含む)

最後のポイントは、時間帯と動線です。オージェイでは、面談を含めた実務対応が前提になります。そのため、「とりあえず夜に問い合わせて、翌朝には入金」というイメージは持たない方が現実的です。

当日中の審査・契約を狙うのであれば、午前中から動けるか、面談に対応できるか、契約手続きを速やかに進められるかが問われます。ここが噛み合えば、LPに記載されている「条件が整えば即日契約・融資も可能」というラインに現実的に乗ってきます。

この3点をすべてクリアできる場合、オージェイは「ファクタリング検索から辿り着いた選択肢として、十分に検討する価値がある」と言えます。逆に一つでも引っかかる場合は、別の調達手段を含めて冷静に比較することが、結果的に後悔しない判断につながります。

資金調達は、条件の良し悪し以上に「自社に合っているか」が重要です。焦って決めるより、ここまで整理した判断軸を一度当てはめてから、次の一歩に進んでください。

外部関連記事

この記事の著者

中村陽介(資金調達マップ編集部)

資金調達や売掛債権の活用法など、経営者が抱える資金課題をテーマに編集・執筆を担当。元ファクタリング会社に勤務していた経験を活かし、ファクタリングの仕組みや活用ポイントについて、実務的な視点から分かりやすく伝えることを重視している。

会社ランキング ファクタリングシークで

今すぐ確認する