企業経営において、財務分析は羅針盤のような役割を果たし、企業の現状把握と将来の方向性を示す上で不可欠なツールです。特に自己資本比率は、企業の安全性を測る重要な指標として注目されています。この記事では、財務分析の基礎知識として自己資本比率を中心に解説し、その計算方法、目安、改善策、そして自己資本利益率(ROE)との関係性など、実践的な活用法を解説します。財務分析を理解し、自社の経営改善に役立てましょう。

自己資本比率の基本:定義、計算式、目安

自己資本比率は、企業の財務安定性を示す上で重要な指標であり、総資本(負債と自己資本の合計)に占める自己資本の割合を示します。この割合が高いほど、企業は長期的に安定していると評価されます。

自己資本比率は、企業の財務安定性を示す上で重要な指標であり、総資本(負債と自己資本の合計)に占める自己資本の割合を示します。この割合が高いほど、企業は長期的に安定していると評価されます。自己資本比率の定義:企業の財務安定性を示す指標

自己資本比率は、企業が借金に頼らず、自身の資本で安定した経営を行っているかを示す指標です。高い自己資本比率は、企業の財務的な健全性を示すバロメーターとなります。自己資本比率の計算式:貸借対照表から数値を抽出

自己資本比率は、貸借対照表の数値を用いて計算されます。計算式は以下の通りです。 自己資本比率(%)= 自己資本 ÷ 総資本 × 100 自己資本は貸借対照表の純資産の部に、総資本は資産の合計または負債と純資産の合計として記載されています。自己資本比率の目安:業種別の平均値と比較

自己資本比率の目安は業種によって異なります。一般的には30%以上が望ましいとされますが、自社の自己資本比率を評価する際は、同業他社の平均値と比較することが重要です。高い自己資本比率のメリット・デメリット

高い自己資本比率のメリットは、財務的な安定性が高く、外部環境の変化に強いことです。また、借入金が少ないため、金利負担も軽減されます。一方、デメリットとしては、自己資本だけで事業を運営するため、成長スピードが遅くなる可能性や、株主への配当が少なくなることが考えられます。低い自己資本比率の危険性と改善策

低い自己資本比率は、財務的な不安定さを示し、倒産リスクが高まる可能性があります。借入金への依存度が高く、金利負担も大きくなります。改善策としては、利益を上げて自己資本を増やす、資産を売却して負債を減らす、増資を行うなどが考えられます。貸借対照表の基本構造:資産、負債、純資産

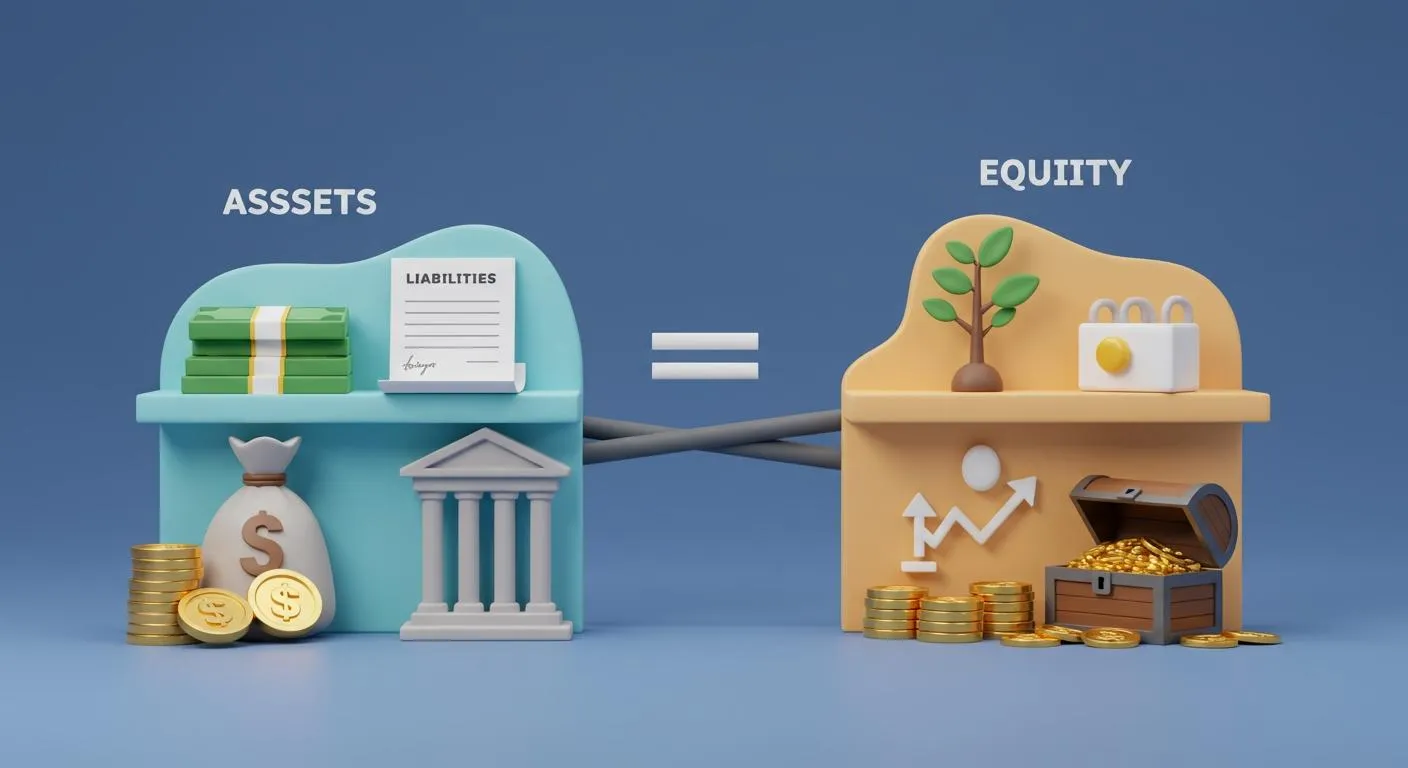

貸借対照表は、企業の財政状態を示す重要な財務諸表であり、資産、負債、純資産の3つの要素で構成され、「資産 = 負債 + 純資産」という等式が成り立ちます。

貸借対照表は、企業の財政状態を示す重要な財務諸表であり、資産、負債、純資産の3つの要素で構成され、「資産 = 負債 + 純資産」という等式が成り立ちます。- 資産の部:現金預金、売掛金、建物など、企業が保有する財産。流動資産、固定資産、繰延資産に分類されます。

- 負債の部:買掛金、借入金など、企業が将来返済しなければならない義務。流動負債と固定負債に分類されます。

- 純資産の部:資本金、利益剰余金など、返済義務のない自己資本。企業の財政的な安定性を示す重要な指標です。

自己資本比率と貸借対照表の関連性:財務分析の実践

自己資本比率は、貸借対照表の数値を用いて算出され、企業の財務分析において重要な役割を果たします。

自己資本比率は、貸借対照表の数値を用いて算出され、企業の財務分析において重要な役割を果たします。貸借対照表から自己資本比率を算出する方法

自己資本比率は、貸借対照表の「純資産」の部から自己資本を、「総資産」の部から総資本をそれぞれ確認し、以下の計算式で算出します。 自己資本比率(%)= 自己資本 ÷ 総資本 × 100自己資本比率と他の財務指標の関係性:ROE、流動比率など

自己資本比率は、ROE(自己資本利益率)や流動比率といった他の財務指標と組み合わせて分析することで、より深く企業の財務状況を理解できます。例えば、自己資本比率が高い企業でも、ROEが低い場合は、資本の有効活用ができていない可能性があります。自己資本比率の分析:企業の安全性と成長性を評価

自己資本比率は、企業の安全性と成長性の両面を評価するために使用されます。一般的に、自己資本比率が高い企業は財務的に安定していますが、過度に高い場合は成長機会を逃している可能性も考慮する必要があります。ケーススタディ:自己資本比率が高い企業と低い企業の比較分析

自己資本比率が高い企業と低い企業を比較分析することで、自己資本比率が企業の経営に与える影響を具体的に理解できます。例えば、自己資本比率が高いA社は安定した経営を維持していますが、自己資本比率が低いB社は積極的な投資により高い成長率を達成している、といったケースが考えられます。財務分析ツール:自己資本比率の計算と分析を効率化

自己資本比率の計算や分析を効率化するためには、財務分析ツールを活用することが有効です。これらのツールを使用することで、貸借対照表のデータを入力するだけで、自動的に自己資本比率を計算し、過去のデータとの比較や業界平均との比較を行うことができます。自己資本比率改善のための戦略:経営改善のヒント

自己資本比率を改善するには、利益を増やして自己資本を厚くするか、負債を減らして総資本を小さくするかの2つの方向性があります。 具体的な改善策としては、まずコスト削減が挙げられます。無駄な経費を洗い出し、業務効率化を図ることで利益を確保します。次に、売上増加を目指します。新商品開発やマーケティング戦略の見直し、顧客満足度向上などが有効です。最後に、資産効率の向上も重要です。不要な資産を売却したり、在庫管理を最適化したりすることで、総資本を圧縮します。 財務戦略の立案においては、自己資本比率と成長性のバランスが重要です。自己資本比率を高めすぎると、資金の活用効率が低下し、成長の機会を逃す可能性があります。 資金調達の検討も選択肢の一つです。増資によって自己資本を増やす、または低金利の借入で資金を調達し、事業拡大を目指すことも考えられます。 リスク管理も忘れてはなりません。過剰な自己資本比率は、企業の成長を阻害する可能性があります。常に適切な水準を保つように心がけましょう。

自己資本比率を改善するには、利益を増やして自己資本を厚くするか、負債を減らして総資本を小さくするかの2つの方向性があります。 具体的な改善策としては、まずコスト削減が挙げられます。無駄な経費を洗い出し、業務効率化を図ることで利益を確保します。次に、売上増加を目指します。新商品開発やマーケティング戦略の見直し、顧客満足度向上などが有効です。最後に、資産効率の向上も重要です。不要な資産を売却したり、在庫管理を最適化したりすることで、総資本を圧縮します。 財務戦略の立案においては、自己資本比率と成長性のバランスが重要です。自己資本比率を高めすぎると、資金の活用効率が低下し、成長の機会を逃す可能性があります。 資金調達の検討も選択肢の一つです。増資によって自己資本を増やす、または低金利の借入で資金を調達し、事業拡大を目指すことも考えられます。 リスク管理も忘れてはなりません。過剰な自己資本比率は、企業の成長を阻害する可能性があります。常に適切な水準を保つように心がけましょう。業種別の自己資本比率:特徴と分析のポイント

自己資本比率は、企業の財務健全性を示す重要な指標ですが、その適正水準は業種によって大きく異なります。ここでは、主要な業種における自己資本比率の特徴と、分析のポイントを解説します。

自己資本比率は、企業の財務健全性を示す重要な指標ですが、その適正水準は業種によって大きく異なります。ここでは、主要な業種における自己資本比率の特徴と、分析のポイントを解説します。- 製造業:設備投資と自己資本比率

- 小売業:在庫管理と自己資本比率

- サービス業:人材投資と自己資本比率

- IT 業界:成長性と自己資本比率

- 業界別分析:同業他社との比較

自己資本比率の注意点:誤った解釈を避けるために

自己資本比率は、企業の財務の安全性を測る上で重要な指標ですが、数値だけを見て判断するのは危険です。鵜呑みにせず、多角的な視点を持つことが大切です。

自己資本比率は、企業の財務の安全性を測る上で重要な指標ですが、数値だけを見て判断するのは危険です。鵜呑みにせず、多角的な視点を持つことが大切です。自己資本比率の限界:数値だけでは見えない企業の真実

自己資本比率はあくまで指標の一つであり、企業の全てを物語るものではありません。例えば、自己資本比率が高くても、手元資金が不足していれば倒産のリスクはあります。また、将来性のある新規事業に投資するために一時的に自己資本比率が低下している場合もあります。財務状況の変化:自己資本比率の推移を把握

自己資本比率の数値だけでなく、過去からの推移を把握することが重要です。一時的に数値が変動しても、その背景に合理的な理由があれば過度に心配する必要はありません。長期的な視点で、企業の財務状況の変化を捉えましょう。経営者の視点:自己資本比率と経営戦略

経営者は、自己資本比率だけでなく、成長性や収益性も考慮して経営戦略を立てています。自己資本比率を高めるために過剰な内部留保に偏り、投資を怠ると、将来的な成長機会を失う可能性があります。粉飾決算のリスク:会計処理の透明性

自己資本比率は、会計処理によって操作される可能性があります。粉飾決算によって自己資本比率が良く見えても、実態は伴っていないというケースも考えられます。財務諸表の透明性を確認し、信頼できる情報に基づいた判断を心がけましょう。専門家への相談:財務分析の客観性を確保

財務分析に自信がない場合は、専門家への相談を検討しましょう。税理士や会計士などの専門家は、客観的な視点から企業の財務状況を分析し、適切なアドバイスを提供してくれます。自己資本比率を理解し、企業経営に活かす

自己資本比率は、企業の財務健全性を示す重要な指標であり、経営判断に不可欠な情報を提供します。

自己資本比率は、企業の財務健全性を示す重要な指標であり、経営判断に不可欠な情報を提供します。自己資本比率の重要性の再確認

自己資本比率は、総資本に占める自己資本の割合であり、高いほど安定していると判断されます。返済義務のない資金が多いため、外部環境の変化にも強い体質であると言えるでしょう。ただし、業種によって適切な水準が異なるため、一概に高い方が良いとは限りません。貸借対照表の活用:継続的な財務分析

貸借対照表は、企業の財政状態を把握するための基本となる書類です。自己資本比率だけでなく、流動比率や固定比率なども合わせて分析することで、より詳細な財務状況を把握できます。定期的に分析を行い、経営状況の変化を早期に捉えることが重要です。経営改善への応用:持続可能な成長を目指して

自己資本比率の分析結果を踏まえ、経営改善に繋げることが重要です。利益を上げて自己資本を増やす、不要な資産を売却して総資本を減らすなど、状況に応じた対策を講じることで、財務体質の強化を図り、持続可能な成長を目指しましょう。今後の展望:財務分析の進化と自己資本比率の役割

近年、AIを活用した財務分析が進化しており、より高度な分析が可能になっています。自己資本比率は、依然として重要な指標であり続けるでしょう。最新の分析手法を取り入れ、経営判断に役立てることが求められます。読者へのメッセージ:財務分析のスキルアップで企業価値を向上

財務分析のスキルは、企業価値向上に不可欠です。自己資本比率をはじめとする財務指標を理解し、経営に活かすことで、企業の成長を力強く後押しできます。継続的な学習を通じて、財務分析のスキルアップを目指しましょう。外部関連記事

この記事の著者

伊藤慎一(資金調達マップ編集部)

金融・経済ジャンルの記事編集を数多く担当。企業の資金繰りや財務戦略に関連する情報発信に注力しており、難しい専門用語をかみくだいたコンテンツづくりを意識している。

会社ランキング ファクタリングシークで

今すぐ確認する