事業融資と連帯保証人の実務ガイド【2025年版】――資金用途・借入限度額・民法改正まで徹底解説

事業融資と連帯保証人は、怖い存在ではなく「事業の成長に必要なリスクをコントロールするための道具」です。とはいえ、資金用途や返済原資があいまいなまま借り入れを重ねると、法人と家計の両方が追い詰められ、「どこまで借りていいのか」「保証を付けるべきか」が分からなくなりがちです。本記事では、資金用途の整理から借入限度額と返済計画の立て方、金融機関や連帯保証人との付き合い方、民法改正を踏まえたリスク管理、成功事例に共通する実務習慣までを一気通貫で整理し、明日からの資金調達の判断軸と行動ステップを具体的に示していきます。読み終えたときには、自社の数字と状況に合わせて「どの融資を、どの条件で使うか」を自信を持って選べる状態を目指します。

事業融資と連帯保証人の基本

ここでは、そもそも事業融資とは何か、そしてなぜ多くのケースで経営者個人の連帯保証人が求められてきたのかを整理します。銀行や信用金庫、日本政策金融公庫、ノンバンクのビジネスローンなど、表に出てくる商品名は違っても、「将来の事業から生まれるお金を先に使わせてもらう」という点では共通しています。一方で、返済がうまくいかなかったときに誰がどこまで責任を負うのかという視点を持たないまま借りてしまうと、会社の危機がそのまま家計の危機につながりかねません。事業融資と連帯保証人の基本的な関係を押さえておけば、後の章で扱う資金用途・借入限度額・保証スキームの詳細も理解しやすくなり、「何となく怖いもの」から「条件を比較・交渉できるもの」として向き合えるようになります。

事業融資の仕組みと連帯保証人の位置づけ

事業融資は、設備投資や仕入、スタッフの採用など、事業活動に必要な資金を将来のキャッシュフローを前借りする形で調達する手段です。本来は、資金繰りが苦しいからその場しのぎで借りるものではなく、「どの事業に、どれくらい投資し、その結果としてどの程度の売上と利益が期待できるのか」という筋道を前もって描いたうえで利用することが前提になります。そのため、審査では過去の決算だけでなく、今後の事業計画や資金繰りの見通しがどれだけ現実的か、そして経営者が数字をどの程度把握しているかといった点が総合的に見られます。

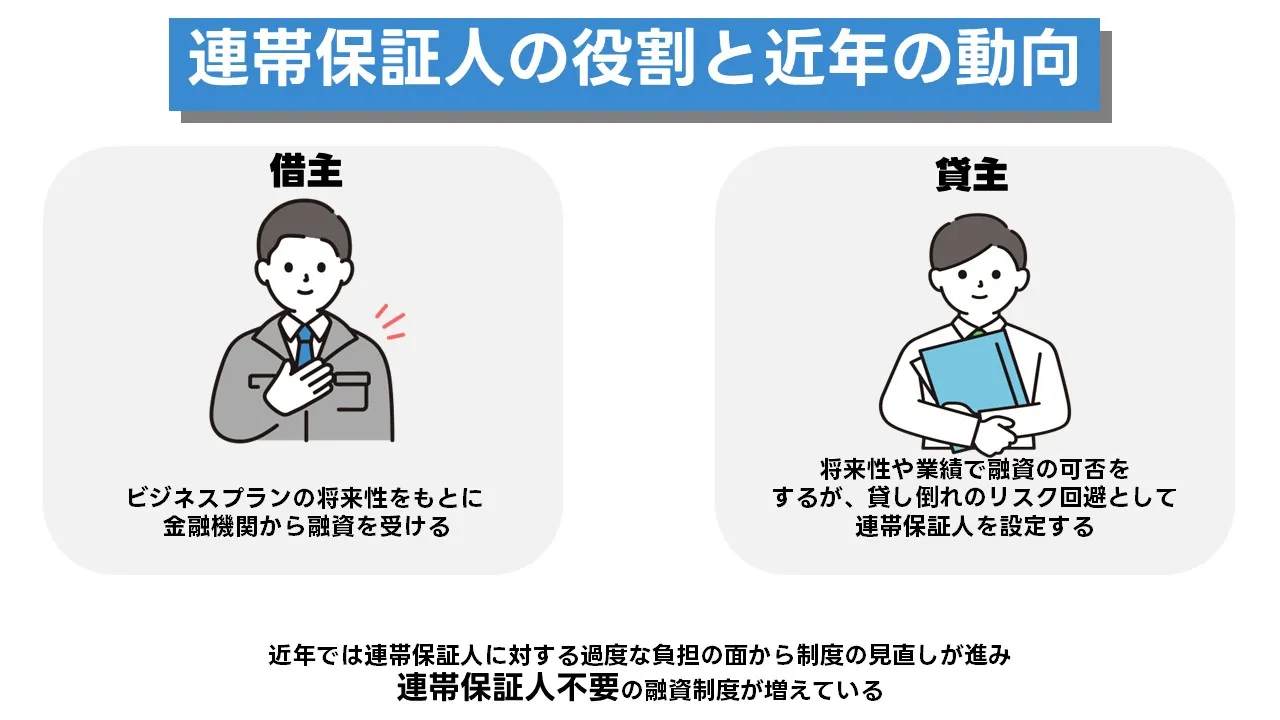

日本の中小企業金融では長く、銀行や信用金庫などからの融資の多くで、代表者個人が連帯保証人になることが慣行として続いてきました。連帯保証人になるということは、会社の返済が滞ったとき、法人の財産だけでなく、経営者個人の預貯金や自宅、将来の収入までもが返済の対象になり得るということです。事業が順調なときには意識されにくいものの、売上の急減や大型案件の失注、取引先倒産、災害・感染症など予期せぬ出来事が起きると、会社の危機が生活基盤の危機に直結する構図になりかねません。

他方で、こうした過度な負担を見直す動きも進んでいます。「経営者保証ガイドライン」の浸透や、信用保証協会付き融資の運用改善、無担保ローンや連帯保証人なしの事業融資といった商品設計の工夫により、保証に全面的に頼らない資金調達も選択肢として広がりつつあります。もっとも、その恩恵を受けられるかどうかは、「怖いから保証を外したい」と感情で訴えるか、「決算や資金繰りの数字から見て、この水準なら個人保証に頼らなくても返済可能性が高い」と説明できるかの違いで大きく分かれます。この章では、後の詳細な論点に入る前段として、事業融資と連帯保証人の関係を俯瞰し、自社の現状をどのあたりに位置付ければよいかの感覚をつかむことを目指します。

資金用途・借入限度額・連帯保証人の関係

事業融資の審査では、最初に「何のための資金か」が問われますが、その答えは連帯保証人の要否や求められる条件にも影響します。例えば、老朽化した設備の入れ替えや既存店舗の改装など、収益の土台を守るための投資と、まったく新しい分野への挑戦や海外展開のように事業リスクが高い投資とでは、金融機関が見る目線は変わります。短期的な資金繰りの不足を埋めるための一時的な運転資金なのか、将来の成長を見据えた中長期の投資なのかによっても、妥当な返済期間や自己資金の水準、保証や担保の位置づけは異なってきます。こうした違いを整理し、「自社が今回の融資で何を実現したいのか」「その結果としてどのようなリスクを金融機関と分担してもらうのか」を言語化しておくことが、借入限度額や返済条件を検討するうえでの出発点になります。

事業融資と連帯保証人の関係を誤解したまま進めてしまうと、「とにかく借りられるだけ借りておきたい」「保証を付ければ貸してもらえるはずだ」といった発想に陥りがちです。しかし実務では、資金用途・返済原資・保証や担保の組み合わせが、会社の財務だけでなく経営者の人生設計にも長く影響します。この章では詳細な試算や具体的なスキームの解説には踏み込みませんが、「用途によって見られ方が変わる」「法人と個人のリスク配分を意識する」という二つの軸を押さえておくことで、次の章以降で扱う資金用途の具体的な整理や借入限度額の考え方が理解しやすくなります。

資金用途と審査の要点解説

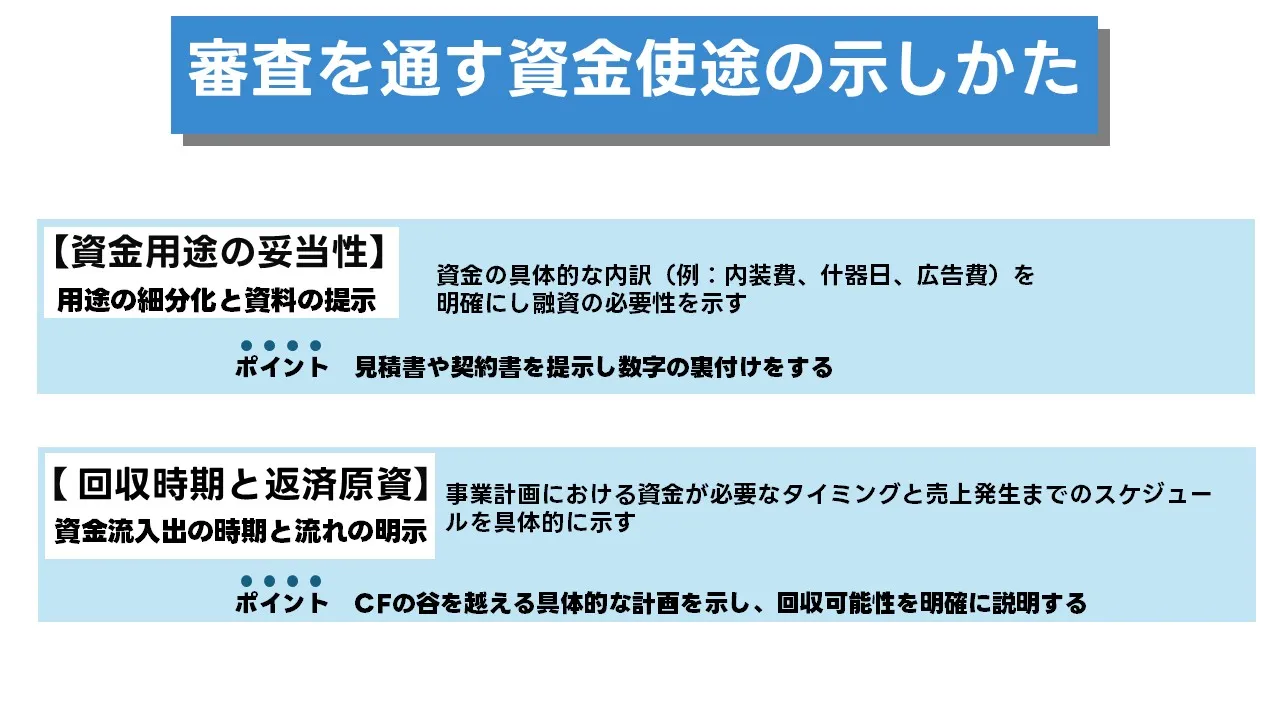

事業融資の審査では、最初にチェックされるのが資金用途です。「運転資金」「設備資金」と大きく書き分けただけでは、審査担当者にとって本当に必要な金額なのか、返済原資とどう結びついているのかが見えません。どのタイミングでどれだけ資金が出ていき、いつ売上やキャッシュとして戻ってくるのかを、具体的な数字と資料で説明できるかどうかが、「通りやすさ」と「条件の良し悪し」を左右します。この章では、資金用途を細かく整理する手順と、用途ごとにどのような準備をしておけば審査をスムーズに進められるのかを解説します。

資金用途の整理と「お金の出口・入口」を結びつける

資金用途の整理は、申込書の大まかな区分から「実際の行動単位」へと分解していく作業だと考えると分かりやすくなります。内装工事費、機械装置、什器備品、採用・研修費、広告宣伝費、開業前家賃や光熱費、仕入代金などを項目ごとに分け、金額・支払先・支払予定日・見積書や契約書の有無を一覧にまとめます。このとき、「一度だけの支出」と「毎月発生する固定的な支出」を分けておくと、後で資金繰り表を作成する際に漏れを防ぎやすくなります。

審査担当者の視点では、「この支出は本当に今必要なのか」「代替手段はないのか」「支出後どのくらいで効果が出るのか」といった点がチェックされます。例えば、内装工事のうち意匠性の高い部分は後回しにできないか、採用人数やタイミングをずらせないかなど、経営側の優先順位も合わせて整理しておくと、対話がスムーズになります。

さらに、支出が発生するタイミングと売上が立つタイミングをカレンダーやタイムライン上で結びつけておくことが重要です。設備投資であれば、発注から本稼働までの流れと、それ以降の生産能力・売上・粗利の増加見込みを整理します。サービス業であれば、オープン日や広告開始日、キャンペーン期間と来客数・客単価の変化を紐付けます。「お金が出る時期」と「お金が戻る時期」のギャップが見えれば、その谷を埋めるために必要な融資額や期間のイメージを金融機関と共有しやすくなります。

資金用途ごとの返済計画と審査で見られるポイント

資金用途ごとの返済計画を組む際には、「一括でまとめて考えない」ことがポイントになります。内装や設備など長期的に効果が続く支出と、仕入や広告のように短期間で回収される支出を同じ借入で賄ってしまうと、どこで返済が重くなるのかが分かりづらくなるからです。用途ごとに回収までのおおよその期間を整理し、それぞれに見合った返済イメージを持っておくと、後の章で扱う借入限度額の検討がスムーズになります。

実務では、Excelなどで簡単な一覧表を作り、「項目名/金額/支払予定日/想定される回収時期/優先度」といった列を並べておくと便利です。優先度の低い支出については、リースや補助金の活用、自己資金の範囲内での実行など、借入以外の選択肢も併記しておきます。こうして選択肢を並べておくことで、「この部分は借入ではなく別の手段に切り替える」といった判断がしやすくなり、結果的に必要以上の借入を抑えられます。

金融機関との面談では、こうした一覧表やタイムラインを見ながら、「どの支出を融資で賄い、どの支出は自社負担にするのか」「どの支出が売上や利益の改善につながるのか」を説明します。この段階では、細かな返済額の計算までは求められませんが、資金用途と事業の見通しが結び付いていることが伝われば、審査担当者は後続の検討を進めやすくなります。返済額や返済比率の具体的な試算は、次章以降で扱う「借入限度額」や「返済可能額」のテーマに譲り、ここでは資金用途の整理と説明に集中するのが実務的です。

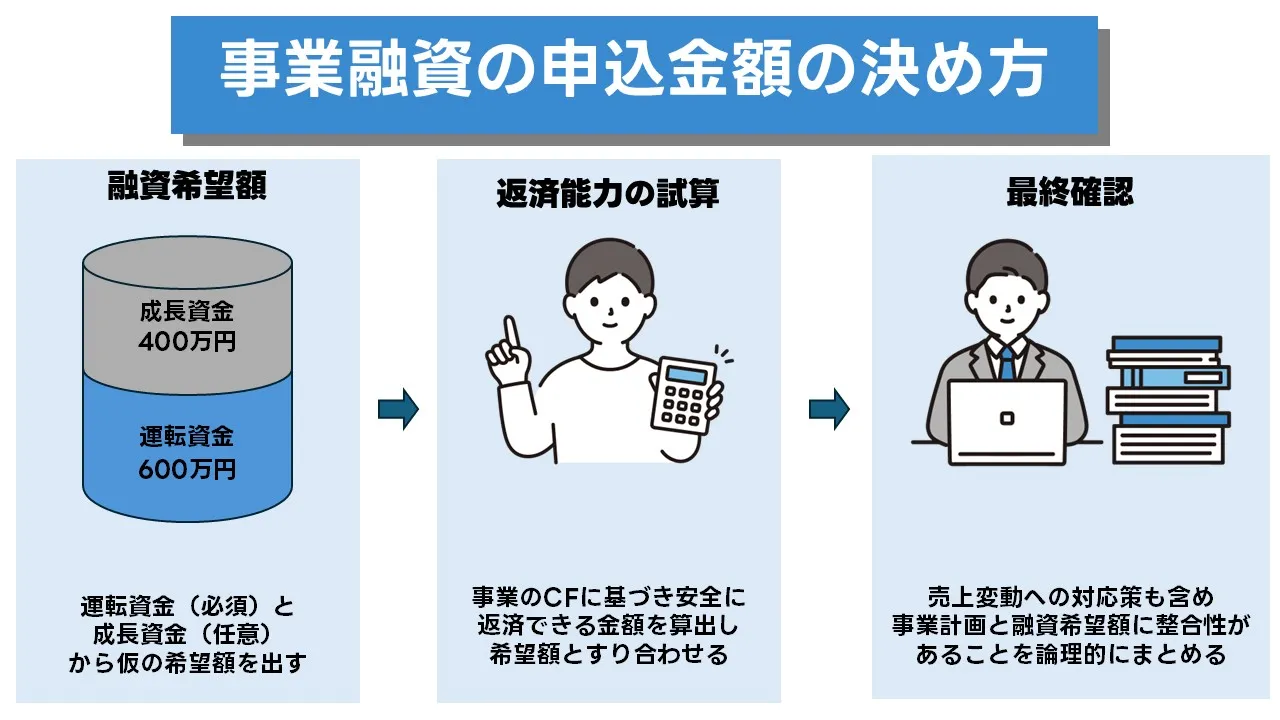

借入限度額と返済可能額の基本

事業融資で検討すべきなのは、「最大でいくらまで借りられるか」ではなく、「どの水準までなら会社と家計の両方が無理なく返し続けられるか」です。この章では、金融機関が考える借入限度額のイメージと、経営者側が押さえておきたい返済可能額の考え方を整理します。ここでの目的は、具体的な計算手順やシミュレーションを行うことではなく、決算書や試算表、家計の収支を眺めるときの「物差し」をそろえることにあります。後の章で扱う詳細な設計やシミュレーションを理解しやすくするための前提として、「どの視点で数字を見れば安全な借入水準が見えてくるのか」を確認しておきましょう。

金融機関がイメージしている借入限度額

金融機関が借入限度額を検討するとき、まず見ているのは「どれだけの売上や利益があるか」という数字の大きさそのものではありません。重視されるのは、その会社が本業からどれくらい安定的に現金を生み出しているか、そしてその現金のうち、すでに他の返済や将来の設備更新、税金の支払いなどに充てなければならない分がどれくらいあるかという流れです。言い換えると、「売上から最終的に残るお金のうち、返済に回せる部分はどこまでか」を冷静に見極め、その範囲のなかで借入限度額の感触をつかんでいきます。

このとき、金融機関は決算書や試算表の単年度の数字だけでなく、複数期分の推移や、今後の見通しも合わせて確認します。売上や利益が急に伸びている場合には、その伸びが一時的なものか、再現性のあるものか、主力取引先の状況や業界動向などを踏まえて判断します。逆に、赤字や利益の落ち込みが続いている場合でも、在庫圧縮や固定費削減などの取り組みが数字に表れ始めていれば、「将来の返済原資は改善しそうか」という視点で評価されることもあります。

借入限度額は、こうした本業の稼ぐ力と既存の負担を踏まえて、「これ以上増やすと日々の資金繰りが苦しくなる境目はどこか」を探る作業に近いものです。経営者側も、希望額から逆算するのではなく、「本業が生み出す現金のうち、返済に充てても生活や事業が崩れないラインはどこか」という感覚を持っておくと、金融機関との対話がかみ合いやすくなります。

返済可能額を考えるときの視点

返済可能額を考えるときに重要なのは、「法人の数字」と「経営者個人・家計の数字」を別々の箱として見るのではなく、一体のものとして捉える姿勢です。会社としては返済できていても、社長個人の生活費や教育費、住宅ローンなどの負担が重く、毎月ぎりぎりの状態が続いていると、ちょっとした売上の変動や突発的な支出で一気に資金繰りが悪化してしまいます。金融機関は、こうしたリスクを避けるために、法人の決算書や試算表とあわせて、代表者の個人収支や保有資産の状況も確認し、トータルとして無理のない返済水準かどうかを見ています。

経営者としても、「会社は黒字だから大丈夫」と考えるのではなく、自分自身と家族の生活にどれくらいの余裕があるかを含めて返済可能額を考える必要があります。具体的には、毎月の生活費や既存ローンの返済、将来必要になる子どもの教育費や老後資金など、一定期間変えにくい支出を洗い出し、そのうえで新しい借入の返済に充てられる余力がどれくらい残るかを把握しておくことが大切です。

こうして法人・個人を一体で見て返済可能額の感触をつかんでおけば、金融機関との面談でも、「会社としてはこの水準まで、家計を含めた全体ではこの水準までなら無理なく返済できる」という説明がしやすくなります。この章での目的は、詳細な資金繰り表の作り方を解説することではなく、「どこまで返済しても大丈夫か」を判断するときの視点をそろえることにあります。

連帯保証人制度の理解とリスク管理

事業融資では、いまもなお代表者個人が連帯保証人になるケースが多く見られます。連帯保証は、資金調達のハードルを下げる半面、返済が行き詰まったときには会社だけでなく家計や将来の選択肢にも大きな影響を及ぼします。この章では、連帯保証人制度の基本と、経営者がどこまで責任を負うのかを判断するための物差し、そして「必要な場面で最小限にとどめる」ための考え方を整理します。民法改正や経営者保証ガイドラインといった制度面の詳細は後の章で取り上げますので、ここではまず実務の現場で役立つリスクの捉え方と向き合い方に焦点を当てます。

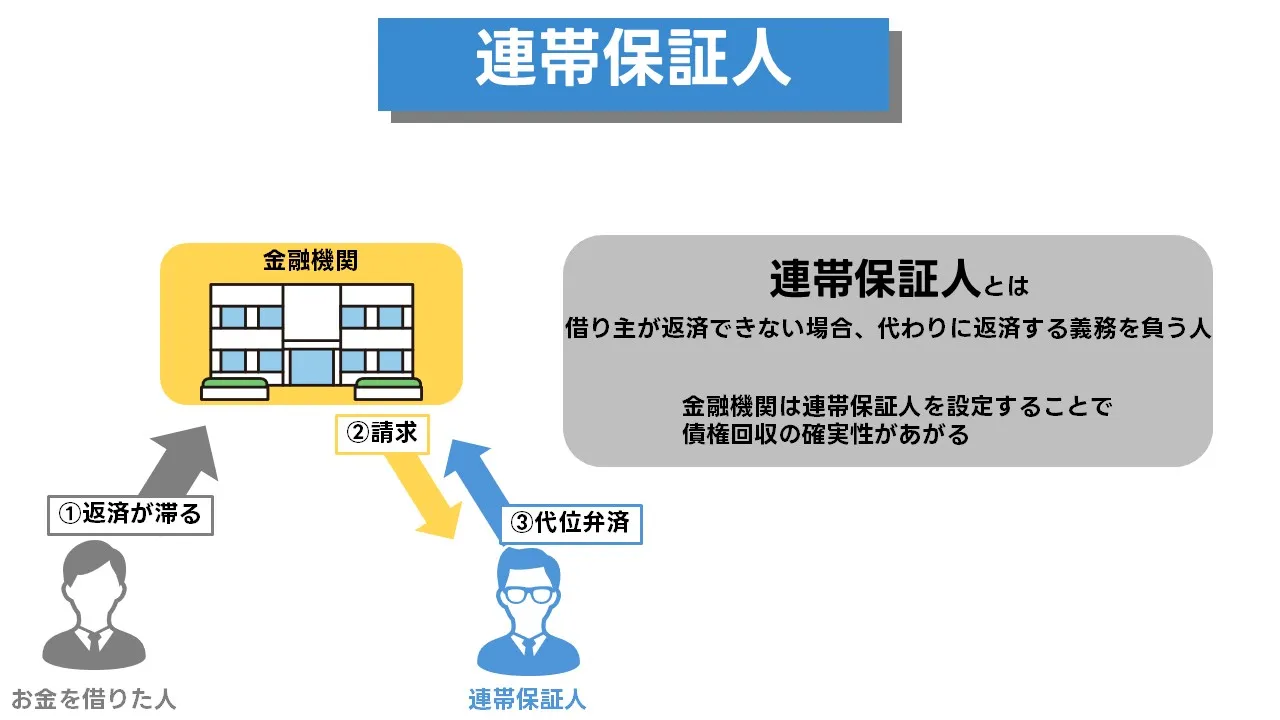

連帯保証人の役割と責任を実務的に捉える

連帯保証人とは、会社が返済できなくなった場合に「代わりに支払う立場」になるだけでなく、金融機関からは常に請求の対象となり得る存在です。通常の保証契約と異なり、「まず会社に請求して、それでも足りなければ保証人へ」という段階がなく、返済遅延が続いて期限の利益を失えば、残高の一括請求が法人と連帯保証人に同時に届くこともあり得ます。経営者にとっては、会社の資金繰りの悪化が、そのまま自宅や預貯金、将来の収入にまで波及する可能性があるということを意味します。

実務上は、連帯保証の重さは契約書の文言からある程度読み取ることができます。どの借入に対する保証なのか、極度額がどの水準に設定されているのか、保証の対象期間はいつからいつまでか、といった点は最低限確認しておきたい項目です。古い契約では、当座貸越や複数の借入をまとめて保証しているケースも珍しくなく、「いつ借りた分まで責任を負っているのか」が分かりにくくなっていることがあります。こうした場合は、取引金融機関に契約一覧表の作成を依頼し、自社と代表者個人がどの契約でどこまで責任を負っているのかを一度棚卸ししておくと、リスクの全体像を把握しやすくなります。

また、連帯保証は「判を押した瞬間にリスクが確定する」ものではなく、事業の状況や借入構成の変化に応じて重さが増減します。売上が伸び、借入残高が増えているのに保証の範囲を見直していなければ、いつの間にか家計では負えない水準まで責任が膨らんでいる可能性もあります。逆に、借入を着実に返済し、自己資本も厚くなっているのに、以前のまま広い範囲を保証し続けているケースも少なくありません。「今の事業規模と財務内容に対して、この保証範囲は適切か」という視点で定期的に点検することが、連帯保証リスクを管理するうえでの出発点になります。

保証を引き受ける・避ける場面の線引きと実務対応

連帯保証人を付けるかどうかは、単に「通りやすいか・通りにくいか」だけで決めるべきではありません。創業期や大きな設備投資のタイミングなど、返済原資の予測が難しい局面では、代表者保証を条件とする金融機関が多く、保証を付けなければそもそも選択肢が狭まってしまうことがあります。その一方で、黒字が定着し自己資本も積み上がってきた会社が、以前と同じ感覚で漫然と保証を続けてしまうと、本来は縮小・解除を交渉できたかもしれないタイミングを逃してしまいます。重要なのは、「今は事業の成長のためにどこまで責任を負うのか」「将来どの時点で保証負担を軽くしていくのか」という時間軸を意識して線引きをすることです。

保証を避けるべき典型的な場面としては、家計に十分な余裕がない場合や、経営者自身の年齢が高く事業承継の見通しが立っていない場合、配偶者や後継予定者との間でリスクについて十分に話し合えていない場合などが挙げられます。自宅ローンや教育費など固定的な支出が大きい状況で、さらに事業の連帯保証を背負うと、少しの環境変化で生活が成り立たなくなるリスクが高まります。また、日本では第三者保証人を求めるケースは大きく減ってきていますが、親族や取引先に保証を依頼する場合は、とくに慎重な判断が必要です。「断りづらいから引き受けてもらう」という状況は、後々の人間関係の悪化につながりかねません。

実務的には、代表者保証を付けざるを得ない局面でも、「今回はこの金額とこの目的に限って保証を付ける」「数期分の決算が安定したら保証範囲の縮小や解除を相談する」といった中期的な方針を、あらかじめ金融機関と共有しておくことが有効です。具体的には、将来の財務目標や自己資本比率の水準、返済の進捗など、保証見直しの条件になりそうな指標を一緒に整理し、「ここまで改善したら次の面談で保証について話し合いたい」と伝えておきます。税理士や認定支援機関など第三者にも同席してもらい、こうした方針をメモとして残しておけば、担当者の交代があっても話が途切れにくくなります。保証を付ける・付けないを一度きりの判断として捉えるのではなく、事業の成長と経営者・家族のライフプランを踏まえて、段階的にリスクをコントロールしていくプロセスとして考えることが大切です。

融資実行後の資金管理と金融機関との付き合い方

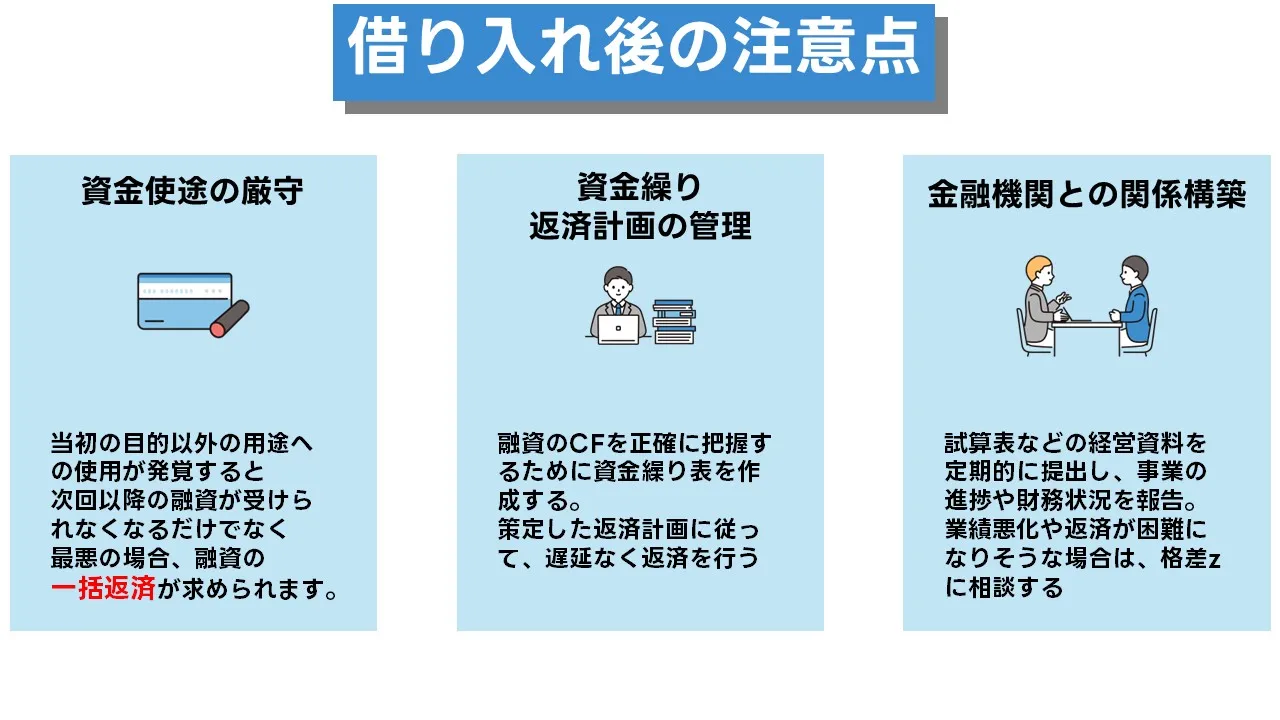

融資は実行された瞬間がゴールではなく、「返済が終わるまで続く長いプロジェクトのスタート」です。この章では、実行後に必ず押さえておきたいポイントとして、①資金使途の厳守、②資金繰りと返済計画のモニタリング、③金融機関との関係維持とNG行動の三つに絞って整理します。借入限度額や審査の通し方ではなく、「実行後にどのように資金と金融機関を扱えば、次の融資や事業継続につながるのか」という視点で確認していきます。

資金使途の管理と日次・月次の資金繰りモニタリング

融資実行後に最初に確認すべきなのは、「資金をどこに、どの順番で使うのか」を申込時の計画どおりに実行できているかどうかです。設備投資や内装工事に充てるべき資金を、別の支払いに流用してしまうと、工事の遅延や見積変更につながるだけでなく、金融機関から「資金使途違反」とみなされるリスクが生じます。まずは、契約書と申込書に記載した資金使途ごとに入出金予定を一覧にし、支払先・期日・金額を紐づけたチェックリストを作成しておくことが重要です。

そのうえで、実際の入出金を日次・週次で確認し、「いつ・いくら振り込まれたか」「見積や請求金額に変更はないか」「予定外の支出が発生していないか」をモニタリングしていきます。売上の入金が遅れた結果、融資資金を別の支払いに回してしまうと、当初想定していた投資や仕入に使う分が不足し、追加の短期借入に頼らざるを得なくなるケースも少なくありません。資金繰り表を月次だけでなく、大きな投資や開業時期には週次ベースで更新し、「今月末・来月末の残高見込み」を常に把握しておくことが、融資実行後の資金管理の土台になります。

さらに、税金や社会保険料、賞与など、期日が決まっている大口の支払いも、あらかじめ資金繰り表の中で印を付けておくと安心です。これらの支払いを忘れて短期的な支出を優先してしまうと、支払期日直前に資金が足りなくなり、慌ててカードローンや高金利の短期借入に頼るといった悪循環に陥りかねません。融資資金と日常の入出金を一体で管理し、「いつ・どの支払いに・いくら残すか」を事前に決めておくことが、実行後の事故防止につながります。

また、資金使途の変更がどうしても避けられない場合には、黙ってやりくりするのではなく、早い段階で金融機関や税理士に相談することが実務的です。「この支出を優先させる必要が出てきた」「投資計画の一部を後ろ倒しにしたい」といった事情を共有し、計画の修正と資金繰りの組み替えを一緒に検討してもらうことで、「約束と違う使い方をしている会社」という印象を避けることができます。

返済運用と予実管理で「事故」を防ぐ

融資実行後に次に重要になるのが、返済運用と予実管理です。毎月の返済額が資金繰り表のどこに位置づけられているかを明確にし、売上や粗利が多少ぶれても遅延なく返済できるよう、一定の手元資金をキープしておく必要があります。具体的には、「最低でも◯か月分の返済額+固定費」を普通預金に残す、「売上入金口座と返済引落口座を意図的に分け、残高管理をしやすくする」といった運用ルールを決めておくと、日々の入出金に追われて返済資金を取り崩してしまうリスクを下げられます。

同時に、事業計画と実績のずれをモニタリングする「予実管理」も欠かせません。売上・粗利・経費・営業利益といった項目について、月次で「計画値」と「実績値」を並べ、乖離がどの程度出ているのかを見える化します。計画より売上が伸びていないのか、想定より仕入や人件費が膨らんでいるのかによって、取るべき打ち手は変わります。乖離が一時的なものなのか、構造的なものなのかを早く見極め、必要に応じて販促の強化やコスト見直し、投資計画の先送りなどを検討することで、「気づいたら返済が重くなっていた」という事態を防ぎやすくなります。

加えて、複数本の融資を抱えている場合には、「どの融資をどの順番で返していくか」という優先順位も整理しておくと安心です。金利や残高、残り返済期間、担保や保証人の有無によって、繰上返済の効果は大きく変わります。メインバンクや税理士と相談しながら、「この融資は予定どおり完走する」「この融資は余裕があれば部分的に繰り上げる」といった目安を決めておけば、手元資金に余裕が出たときにも迷わず判断できます。

もし、売上低迷や大型案件の失注などで、将来の返済に不安が生じた場合には、その段階で金融機関に相談することが重要です。返済が遅れ始めてから連絡するのではなく、「このままいくと◯か月後に資金が不足しそうだ」という時点で、試算表と資金繰り表を持参し、返済条件の変更や一時的な運転資金融資の可能性を一緒に検討してもらいます。早めの相談であれば、金融機関側も選択肢を用意しやすく、事業の立て直しと返済継続の両立を図る余地が広がります。

金融機関との関係維持と避けるべきNG行動

融資実行後の金融機関は、「貸したら終わり」の相手ではなく、事業の状況を一緒に見ていくパートナーに近い存在です。決算書だけでなく、月次試算表や簡単な資金繰り表、主要なKPIなどを定期的に共有し、「前回の融資からここがこう変わった」「この課題に対してこういう打ち手を取っている」と説明する習慣を持つことで、次の融資相談や条件変更の場面でも対話がスムーズになります。とくに、売上の山谷が大きい業種や、新規事業の比率が高まっている局面では、「数字の変化」と「その背景」をセットで伝えることが信頼につながります。

一方で、融資実行後に避けるべきNG行動もはっきりしています。例えば、業績が悪化しているにもかかわらず役員報酬を引き上げる、過度な節税スキームに走って利益やキャッシュフローを圧迫する、メインバンクに何も伝えないまま他行から短期借入を積み上げる、といった行動は、いずれも金融機関の信頼を損ねる要因になります。決算書や試算表を見たときに、「会社のお金の使い方が事業の維持・成長ではなく、短期的な私的利益や見かけの数字づくりに偏っている」と判断されると、新規融資はもちろん、既存融資の継続にも慎重姿勢が強まります。

重要なのは、「金融機関からどう見えるか」という視点を常に持つことです。たとえば、新規の借入を別の金融機関から検討する場合でも、先にメインバンクへ相談し、「こういう目的で、こういう条件の借入を検討しているが、自行としてはどう考えるか」と打診しておくことで、「勝手に他行から借りてきた」という不信感を避けられます。融資実行後の数年を通じて、資金使途の透明性、返済の確実性、経営改善への姿勢を丁寧に示していくことが、結果として「次も支えたい先」として選ばれる近道になります。

また、担当者が異動した場合でも、過去のやり取りや共有してきた資料が整理されていれば、「引き継ぎしやすい会社」として評価されます。担当者個人ではなく、金融機関という組織と長く付き合うつもりで情報提供を続けることが、結果として自社の信用力の底上げにつながります。

金融機関の種類と選び方:最適な融資先を見つける

事業融資を検討するとき、「どこから借りるか」は、金利水準と同じくらい、その後の資金調達力に影響します。銀行、日本政策金融公庫、信用保証協会付き融資を扱う金融機関、ノンバンクやクラウドファンディングは、それぞれ得意な案件や審査の物差しが異なります。自社の事業ステージや資金用途、連帯保証人をどう位置づけるかに応じて、候補先を組み合わせていく発想が欠かせません。この章では、主要なプレイヤーの役割と特徴を整理し、「メインバンク」「サブバンク」「スポット利用」の三つの枠組みで金融機関を選ぶ視点を解説します。

銀行融資:都市銀行・地方銀行・信用金庫の役割

銀行融資は、中長期の事業資金や設備資金を安定的に賄うための「骨格」となる資金調達手段です。都市銀行は、売上規模が大きい企業や広域で展開する企業を主な対象とし、M&Aや大型設備投資など一件あたりの金額が大きい案件を得意としています。一方で、既存取引がある場合には、当座貸越や短期運転資金といった枠を通じて、つなぎ資金の受け皿になることもあります。日常的な細かな相談というより、「大きな投資や借り換えのときに声をかける相手」として位置づけるイメージです。

地方銀行や第二地銀は、地域経済を支える立場から、売上規模が中堅クラスの企業や、複数店舗を展開する事業者のメインバンクになりやすい存在です。決算書だけでなく、事業の地域への波及効果や雇用、事業承継の見通しなども含めて相談に乗ってくれるケースが多く、「今だけの金利条件」ではなく「数年先の投資計画」を踏まえた提案を受けやすい特徴があります。事業計画や月次試算表、資金繰り表を継続的に共有し、定期的に面談の場を確保しておくことで、急な投資チャンスや資金ショートの局面でも話を持ちかけやすくなります。

信用金庫・信用組合は、個人事業主や家族経営に近い規模の事業者にとって、最初の相談窓口になりやすい金融機関です。決算書が薄くても、日々の入出金や商売の実態を丹念に見てくれるため、「小さな取引からスタートして徐々に枠を広げていく」という付き合い方が現実的です。創業期の小口融資や、保証協会付き融資の入口として利用し、実績が積み上がってきたタイミングでプロパー融資や保証縮小の相談に進む流れをイメージするとよいでしょう。銀行系との違いは、融資額の大きさよりも「距離感」と「相談のしやすさ」にあると考えると整理しやすくなります。

政府系金融機関と信用保証協会付き融資の活用

日本政策金融公庫は、創業間もない事業者や直近決算が赤字の企業でも、事業内容や将来性を丁寧にヒアリングしたうえで融資を検討してくれる政府系金融機関です。とくに、自己資金が十分とはいえない創業案件や、売上の立ち上がりに時間がかかるビジネスモデルでは、公庫の創業融資を起点に資金繰りを組み立てるケースが多くなります。公庫の担当者は、事業計画書の作り込みや資金繰り表のチェックにも時間を割いてくれるため、「融資を受ける」ことと同時に「事業計画を磨く」場として活用すると、後々の銀行交渉でも役に立ちます。

一方、都道府県や市区町村が実施する制度融資は、信用保証協会付き融資を通じて、地銀・信金など民間金融機関から資金を借りる仕組みです。利子補給や保証料補助があるメニューも多く、金利や保証料の負担を抑えながら運転資金・設備資金を調達できるのが特徴です。実務では、まず公庫や制度融資で基礎的な資金需要を賄い、そのうえでプロパー融資や当座貸越を組み合わせていくと、全体としての借入コストと返済負担をバランスよく分散できます。

政府系金融機関や制度融資を検討する際に重要なのは、「一度借りて終わり」ではなく、「次のフェーズでどの金融機関にバトンを渡すか」を意識しておくことです。創業・立ち上げ段階は公庫と制度融資、軌道に乗ってきたらメインバンクのプロパー融資、将来的な設備投資や事業承継では長期枠やM&Aローンといったように、事業のライフサイクルに沿って役割分担を描いておくと、連帯保証人や担保の扱いも中期的な視点で整理しやすくなります。

ノンバンク・クラウドファンディングの位置づけ

ノンバンク(消費者金融系・信販系など)のビジネスローンは、銀行に比べて審査スピードが速く、決算の内容や担保状況に柔軟な商品が多いのが特徴です。オンライン完結で申し込める商品も増えており、「急な仕入」「人件費の立て替え」「売掛金回収までのつなぎ」といった短期の資金需要には相性が良い側面があります。ただし、金利水準は銀行や公庫より高めに設定されるのが一般的であり、長期の設備投資や慢性的な赤字補填に使うと、返済負担が急激に重くなりかねません。利用する場合は、「完済時期」と「返済原資となるキャッシュフロー」をあらかじめ明確にし、複数社から少額ずつ借りて残高が膨らむ状態を避けることがポイントです。

クラウドファンディングは、資金調達とマーケティングを同時に行える手段として活用の幅が広がっています。購入型は、新商品のテストマーケティングやファンづくりと相性が良く、支援者とのコミュニケーションを通じてブランド認知を高めることができます。貸付型や株式投資型は、金融商品としての性格が強く、一定規模の設備投資や新規事業の立ち上げなど、中長期のリターンが見込めるプロジェクトに向いています。

実務上は、クラウドファンディング単体ですべての資金需要を賄うというより、銀行融資や公庫融資と組み合わせて「一部をクラウドファンディングで調達する」イメージで設計すると現実的です。金融機関側にとっても、クラウドファンディングで一定の支持や予約販売実績が確認できていれば、「市場からの評価があるプロジェクト」として判断しやすくなります。ノンバンクやクラウドファンディングは、メインバンクの代わりではなく、スピードや情報発信力を補う「サブの選択肢」として位置づけることで、全体としての資金調達ポートフォリオを組み立てやすくなります。

融資審査のプロセスと成功のポイント

融資審査は、何となく「厳しい」「通りにくい」と言われがちですが、金融機関側には一貫した手順とチェック項目があります。その流れを理解したうえで準備できているかどうかで、同じ決算内容でも評価が変わることは珍しくありません。とくに、これまでの章で整理してきた資金用途や借入限度額、金融機関の選び方を、審査プロセスのどの場面でどのように示すかを意識しておくかどうかが重要です。この章では、書類審査から面談・事業所訪問までの流れと、審査担当者が見ているポイント、否決となった場合の振り返り方を整理し、次の融資をより有利に進めるための実務的な視点を解説します。

融資審査の流れと「数字・言葉・現場」の一貫性

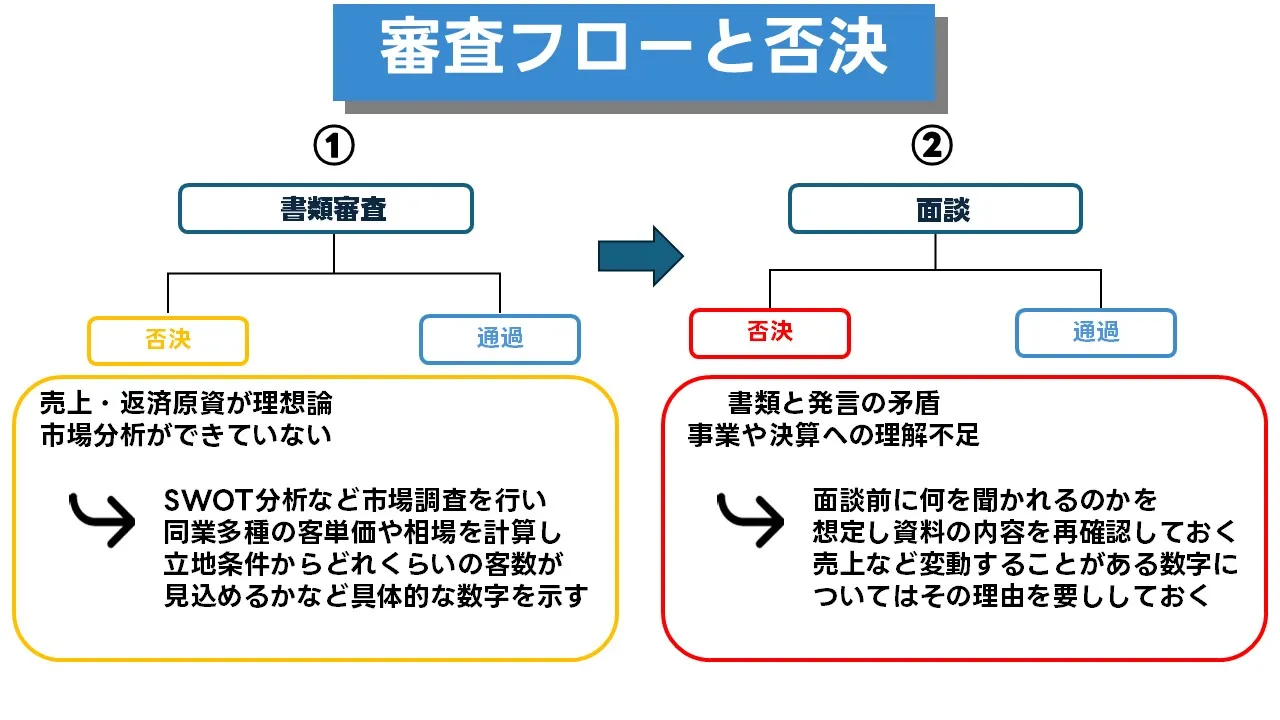

多くの金融機関で採用されている審査プロセスは、概ね「書類審査」「面談」「事業所訪問(必要に応じて)」という三段階に分かれます。書類審査では、決算書や試算表、資金繰り表、事業計画書といった数字が第一関門です。売上や利益の推移、自己資本比率、既存借入の残高と返済状況、税金・社会保険料の納付状況など、基本的な項目に不整合や漏れがないかが細かく確認されます。ここで数字が合っていない、注記が不足しているといった初歩的なミスがあると、「管理が甘い会社」という印象を与え、内容評価に入る前に慎重姿勢を招きかねません。

書類審査を通過すると、次は面談です。面談では、提出書類に記載された数字の背景を、経営者自身の言葉で説明できるかが重視されます。「なぜ今資金が必要なのか」「今回の借入で何を実現し、どのようなスケジュールで返済していくのか」を、前提条件や具体的なアクションとセットで語れるかどうかが問われます。そのうえで、必要に応じて事業所訪問が行われ、在庫や設備の状態、スタッフの働きぶり、店頭の雰囲気など、現場の実態が確認されます。書類上の数字、面談での説明、現場で目にする状況の三つが整合しているかどうかが、審査全体の信頼感を左右します。

審査で重視される三つの軸:事業計画・経営者・返済能力

融資審査の評価軸は金融機関ごとに表現が異なりますが、実務上は「事業計画の妥当性」「経営者の力量と姿勢」「返済能力」の三つに整理できます。まず事業計画については、将来の売上や利益の絶対額そのものよりも、前提条件が現実的かどうかが見られます。市場規模や客数の想定、単価やコスト構造、競合状況などについて、外部データや自社の実績に基づいて説明できるかがポイントです。数字の根拠を一つひとつ示せる計画は、多少厳しめのシナリオであっても「腰の据わった計画」として評価されます。

経営者の力量と姿勢については、肩書きや学歴よりも、「どの現場で何を経験し、どこを改善してきたか」という具体的なエピソードが重視されます。たとえば、粗利率の改善や不採算事業の整理、在庫回転の見直しなど、過去に実行した施策とその結果を数字で示せると、「課題に向き合い、改善を続けてきた人」という印象につながります。返済能力の評価では、決算書や試算表に加えて、既存借入の返済履歴や税・社会保険料の納付状況、個人の家計の安定度合いなども確認されます。延滞やリスケジュールの履歴がある場合には、その背景と現在の改善状況、同じ事態を繰り返さないための仕組みを整理し、正面から説明する姿勢が欠かせません。

否決を次のチャンスにつなげる振り返り方

どれだけ準備をしていても、融資審査が否決になることはあります。重要なのは、否決通知を受けた時点で思考を止めてしまうのではなく、「どの部分が課題と判断されたのか」をできる限り具体的に言語化することです。財務面では、債務超過や連続赤字、短期借入への依存度が高いといった構造的な問題が典型的な否決要因になります。事業計画面では、売上予測の根拠があいまいで一次資料が乏しい、資金用途と返済原資のつながりが弱い、といった点が指摘されがちです。

否決後は、担当者に時間をもらい、「どの指標をどう改善すれば、次回は前向きに検討してもらえるのか」を率直に尋ねることが大切です。そのうえで、月次試算表や資金繰り表、業績改善のためのアクションプランを用意し、半年から一年程度のスパンで進捗を共有していきます。こうしたプロセスを通じて、金融機関は「一度の否決で関係が途切れる先」ではなく、「課題の共有と改善を一緒に進めるパートナー」として位置づけやすくなります。結果として、将来の借り換えや条件変更、連帯保証人の負担軽減の相談がしやすくなり、事業全体の資金調達力も底上げされていきます。

民法改正が融資に与える影響:金融業界の視点

連帯保証人制度を巡る民法改正は、単に「保証人保護のルールが強くなった」という話ではなく、金融機関の融資姿勢や事業性評価のやり方そのものを変えた出来事です。とくに、2020年の改正では、事業性融資の保証契約について「誰がどこまで責任を負うのか」を数値と書面で明確にすることが求められるようになり、第三者保証の取り扱いや根保証契約の極度額設定、情報提供のあり方が大きく見直されました。この章では、改正の背景とポイントを整理したうえで、事業融資を検討する経営者が「何を確認し、どこを交渉材料にできるのか」を実務目線で解説します。

民法改正で変わった連帯保証人制度

事業性融資に関係する民法改正は、2020年4月に施行されました。背景には、中小企業の保証人になった親族や取引先が、自分がどこまで責任を負うのか理解しないまま署名し、多額の債務を背負ってしまう事故が続いてきたことがあります。そこで立法では、「誰が保証人になるのか」と「どこまで責任が及ぶのか」を事前に分かりやすく示し、不意打ちを避けることが大きな目的とされました。

具体的には、第三者が事業性融資の保証人になる場合、公証役場で公正証書を作成することが原則となり、契約の内容や金額、リスクについて専門家の立ち会いのもとで確認する手続きが求められるようになりました。これにより、取引先や親族に「ついでに判をもらう」といった、従来よく見られた安易な第三者保証は制度的に取りにくくなり、金融機関も第三者保証に依存しない商品設計へと舵を切らざるを得なくなっています。

あわせて、連帯保証を前提にした「広く浅い保証」から、借入の内容に応じて責任範囲を区切る方向へ見直しが進んでいます。根保証契約では極度額を必ず明示することが義務化され、当座貸越や複数の融資枠をまとめる場合でも、「最終的にここまでが保証の上限です」と上限額を数字ではっきり示す必要が出てきました。金融機関にとっては、企業の事業計画や資金繰り表をもとに将来の残高ピークを丁寧に試算し、その水準と保証人の返済能力とのバランスを説明する責任が重くなっています。

こうした流れのなかで、代表者個人が連帯保証人となるケースでも、「本当にこの水準までの保証が必要なのか」「保証を付けなくても成り立つ借入レンジはどこか」といった対話がしやすくなりました。経営者側も、決算書や資金繰り表を整えたうえで、「この水準までは保証を付けるが、ここから先は事業性評価で判断してほしい」といった線引きを提案しやすくなっており、民法改正は連帯保証をゼロにするというより、「説明可能な範囲に絞り込む」方向への転換点になっています。

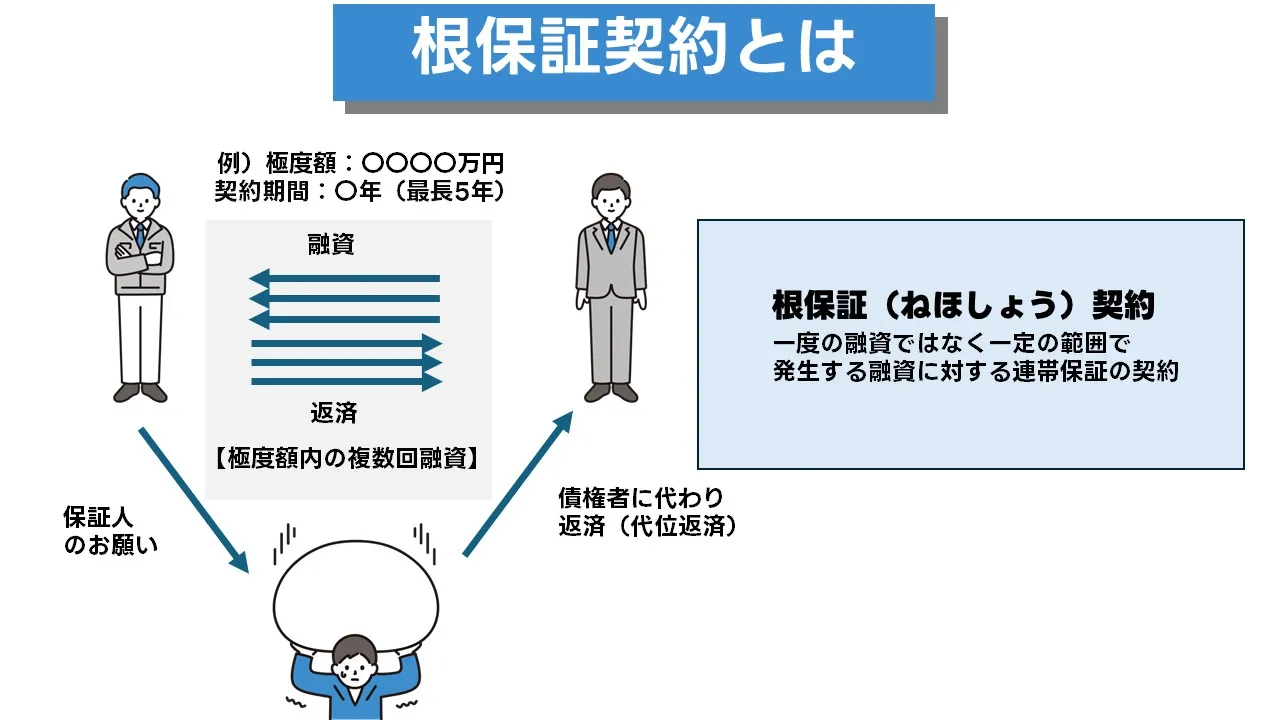

極度額と情報提供義務の実務ポイント

極度額は、根保証契約において連帯保証人が負う責任の「上限ライン」を示す数字です。改正前は、当座貸越や総合口座などで、どこまでが保証の対象なのかが契約書からは分かりにくく、「気づいたら想像以上の残高が保証の対象になっていた」というケースも少なくありませんでした。改正後は、事業性融資の根保証契約では極度額の明示が必須となり、金融機関は「どの借入がこの極度額の枠に入り、最大どこまで残高が膨らみ得るのか」をあらかじめ整理したうえで契約を結ぶことが求められています。

実務的には、金融機関は企業の決算書や事業計画、設備投資の予定、運転資金の季節変動などを踏まえ、「通常の取引で想定される残高のピーク」を社内で試算し、そのレンジに安全余裕を加味して極度額を設定します。極度額が高すぎれば保証人の負担が過大になり、逆に低すぎれば融資の機動性が落ちるため、保証人の資力や家計の状況も含めたバランス感覚が重要になります。本来はこのプロセスと前提を、経営者や保証人に分かる言葉で説明することが、改正後の金融機関側の義務だと理解しておくとよいでしょう。

経営者の立場からは、契約書に記載された極度額だけを見るのではなく、「どの借入がこの枠に含まれているのか」「別枠で借りる融資はあるのか」「今後増額や借り換えをする場合に極度額をどう扱うのか」といった点を必ず確認することが大切です。長年取引している先ほど、改正前の契約と改正後の契約が混在していることが多く、古い契約のまま広い保証範囲が残っているケースもあり得ます。少なくとも年に一度は、借入一覧表と契約書を突き合わせ、「どの契約でいくらまで保証しているのか」を棚卸しし、必要に応じて極度額の見直しや契約の整理を金融機関に相談することが、リスク管理の第一歩になります。

また、情報提供義務の強化により、金融機関は保証人の判断に影響する重要な情報を、事前に分かりやすく提供する責任を負うようになりました。しかし、それだけで安全になるわけではありません。経営者自身が決算内容や資金繰りの実態、今後の投資計画やリスク要因を整理し、「この前提でこの金額の借入が必要であり、最悪のケースではここまでの負担になり得る」と自分の言葉で説明できることが欠かせません。税理士や認定支援機関に同席してもらい、説明内容と前提条件をメモとして残しておけば、将来のトラブル防止だけでなく、「リスクを正面から共有できる経営者」としての信頼構築にもつながります。

成功事例から学ぶ事業融資の実践ポイント

事業融資がうまくいっている会社を観察すると、「運よく通った案件」ではなく、準備の仕方や金融機関との付き合い方に共通する型が見えてきます。業種も規模も違うように見えて、資金用途の組み立て方、数字の見せ方、面談でのコミュニケーションの流れには一定のパターンがあります。この章では、飲食・IT・製造など具体的な業種別のケースと、設備投資や新規事業など用途別の事例を手がかりに、「現場で何をしていたから融資が通ったのか」を整理し、自社の実務にどう落とし込めるかを考えていきます。

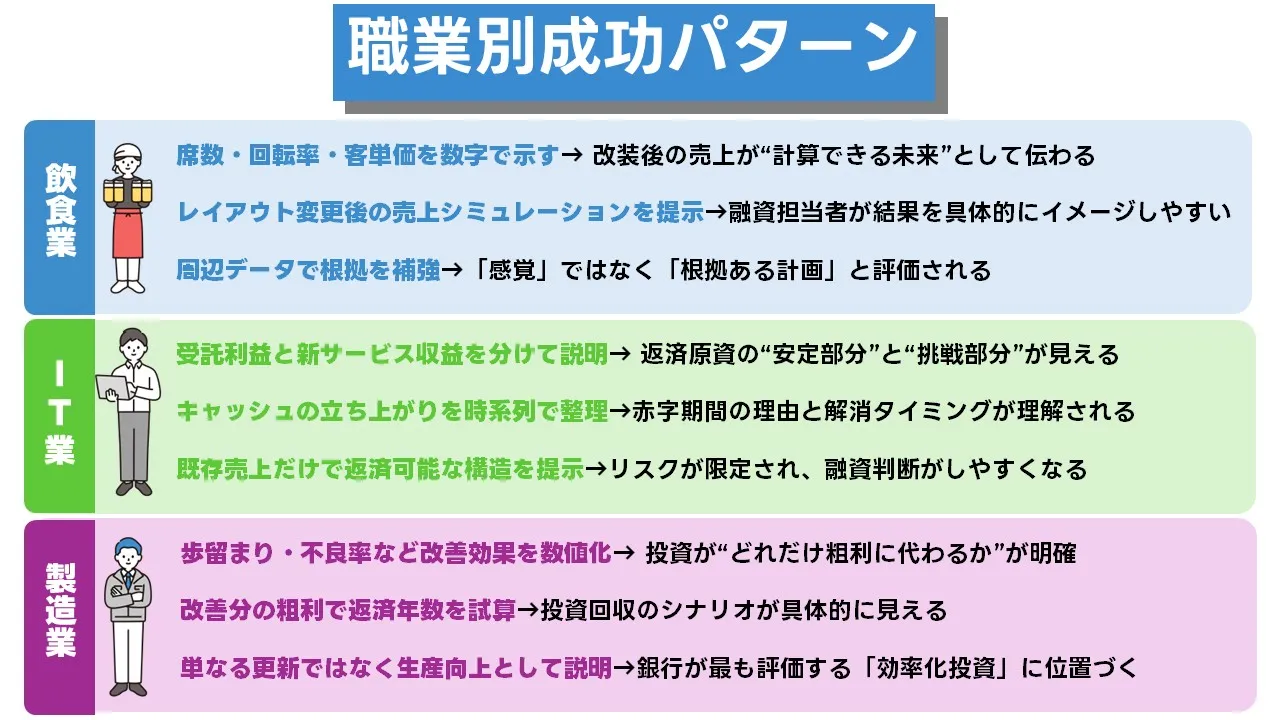

業種別成功事例から見える共通パターン

飲食業の成功事例では、まず「席数を増やしたいから設備資金を借りる」といった抽象的な説明ではなく、近隣店舗の客層や回転率、曜日ごとの来店数を簡単な表にまとめ、「何席増やすと何回転まで伸ばせるのか」を数字で示していました。店内のレイアウト変更後の想定客数と、メニュー構成見直し後の平均客単価を組み合わせ、開店から数か月間の売上推移とその中での返済可能額を示したことで、金融機関は「改装後の姿」を具体的にイメージしやすくなっています。

IT企業のケースでは、受託開発から自社サービスへの比重を徐々に移していく過程で事業融資を活用しました。このとき鍵になったのは、開発期間中の赤字をどう埋めるかではなく、「既存の受託案件で確保できるベースの利益」と「新サービスの売上立ち上がり」を別々に整理し、どの時期からどの程度キャッシュが積み上がるかを時系列で示した点です。既存売上だけで返済の土台があること、新サービス分はあくまで上乗せとして位置づけていることが伝わり、金融機関はリスクを限定的なものとして評価できました。

製造業の成功事例では、新設備の導入によって期待される変化を「歩留まり」「不良率」「段取り替え時間」「エネルギーコスト」といった単位で分解し、それぞれがどの程度改善すると年間の粗利にいくら上乗せされるかを試算していました。単に生産能力が増えると説明するのではなく、「増加した粗利で何年分の返済を賄えるか」を示したことで、金融機関は投資と返済の対応関係を理解しやすくなり、結果として返済期間や金利面で有利な条件が提示されています。

資金用途別に整理する成功のポイント

設備投資を伴う案件でうまくいっている会社は、共通して「老朽化したから入れ替えたい」といった理由にとどまらず、設備ごとに現在の稼働状況とボトルネックを棚卸ししています。たとえば「今はここがネックで残業や外注が発生している」「この工程を自動化することで何人分・何時間分の作業が削減できる」といった形で、投資前後の現場の姿を具体的に示したうえで、「削減できる残業代・外注費」と「増加する粗利」を合算し、返済財源と結び付けています。これにより、金融機関は単なる更新ではなく、生産性向上プロジェクトとして位置付けることができます。

新規事業向けの事業融資の事例では、「全く新しい分野への挑戦」よりも、「既存事業の延長線上での拡張」として整理できている計画のほうが通りやすい傾向があります。具体的には、既存顧客の属性や購買履歴から「どの顧客層にどのチャネルで新サービスを案内するのか」をマッピングし、既存店舗や既存サイトへの導線を活かした売上シナリオを作成していました。全体の売上予測を一つの数字で見せるのではなく、「既存顧客からの追加売上」と「新規顧客からの売上」を分けて試算することで、金融機関は売上の安定部分とチャレンジ部分のバランスを把握しやすくなります。

運転資金を対象とした成功事例では、「不足分を埋めるための借入」としてではなく、在庫や売掛金の回転を見直すプロジェクトと一体で説明しているケースが目立ちます。例えば、「仕入条件の交渉で支払サイトを延長する」「与信管理を強化し回収遅延を減らす」「在庫水準を段階的に圧縮する」といった改善策を時系列で並べ、その過程でどうしても一時的に資金ギャップが発生するため運転資金が必要だ、という筋立てです。このように、借入を単発の対症療法ではなく、資金繰り改善プロジェクトの一部として位置付けると、金融機関からも前向きな評価を得やすくなります。

成功事例から抽出できる三つの実務習慣

成功事例に共通する一つ目の習慣は、「数字と現場の情報をこまめに更新していること」です。事業計画書や資金繰り表を一度作って終わりにするのではなく、月次の売上や粗利、在庫、借入残高の変化をもとに前提条件を見直し、必要に応じて金融機関にも共有しています。これにより、融資の相談が必要になった時点で、すでにベースとなる資料が揃っているため、スピード感のある打診が可能になっています。

二つ目の習慣は、「連帯保証人や担保の扱いも含めて中長期のゴールを共有していること」です。最初の融資では代表者保証付きであっても、「自己資本の水準がここまで達したら保証を縮小したい」「この投資が完了したらプロパー枠を増やしたい」といった目標を早い段階から伝えておくことで、金融機関側も数年単位のストーリーを描きながら融資方針を検討できます。実際に、決算ごとの改善状況を丁寧に説明し続けた結果、保証協会付きからプロパーへの切り替えや、極度額の見直しにつながっている事例も少なくありません。

三つ目の習慣は、「交渉の場を値切りの場にしないこと」です。金利や限度額だけを下げさせようとするのではなく、「この返済スケジュールであれば事業と家計の両方に無理がない」「この水準を超えると資金繰りが不安定になる」といったラインを、自社の数字にもとづいて共有し、金融機関と一緒に妥当な折り合いを探しています。その結果、短期的に最安の条件にならなかったとしても、将来の投資局面や環境変化の際に相談しやすい関係が築かれており、「長く付き合える先」として優先的な支援を受けているケースが多く見られます。こうした実務習慣は、どの業種・規模の会社でも取り入れやすく、日々の積み重ねによって事業融資との距離感を大きく変えていくことができます。

まとめ:事業融資と連帯保証人を味方につけるために

ここまで、資金用途の組み立て方、借入限度額の考え方、金融機関の選び方、連帯保証人制度や民法改正の影響、そして成功事例の共通点まで、事業融資を取り巻く要素を一つひとつ確認してきました。本章では、それらをばらばらの知識として終わらせず、「自社の資金調達ルール」として一本の筋にまとめ直すことを目的とします。いくら借りるかだけでなく、「どのリスクを引き受け、どこから先は踏み込まないか」を決めておくことで、事業融資と連帯保証人を必要以上に恐れず、経営判断の道具として扱いやすくなります。

本記事全体から整理できる考え方の軸

第一の軸は、「お金の出口と入口を必ずセットで考える」という視点です。どの章でも共通していたのは、内装工事費や設備投資、採用・広告、在庫や売掛金などの支出を明細レベルまで分解し、それぞれがいつ売上やキャッシュとして戻ってくるのかを、事業計画や資金繰り表のうえで結び付けている点でした。金額だけを積み上げて希望額を決めるのではなく、回収までの時間軸と返済スケジュールを合わせて設計することで、「なぜその金額が必要で、どこまでなら安全に返せるか」を説明できるようになります。

第二の軸は、「法人と個人、連帯保証人を一体の経済圏として見る」という考え方です。決算書の数字だけを見れば黒字でも、代表者の生活費や住宅ローン、家族の教育費が重なれば、実際に返済に回せるお金は変わってきます。事業融資の検討にあたっては、法人の資金繰り表とは別に、家計の収支や既存の個人債務、連帯保証の範囲を整理し、「このラインを超えると生活が成り立たない」という下限ラインを明確にしておくことが欠かせません。金融機関との対話でも、法人と個人を分けずに説明できるようになれば、「この会社は返済リスクを冷静に見ている」という信頼につながります。

第三の軸は、「金融機関との関係を案件ごとではなく、時間軸で設計する」という発想です。単発の申し込みのたびに書類をかき集めるのではなく、月次試算表や資金繰り表を定期的に共有し、数字の変化と打ち手を説明する会社ほど、条件変更や追加融資、保証の見直しの相談がしやすくなります。創業期や赤字期には保証付き・高めの金利が前提になったとしても、「何年後にどの水準まで改善できれば、保証や金利をどのように見直したいか」というゴールイメージを最初から伝えておけば、民間金融機関や公庫、保証協会、ノンバンクを含めたポートフォリオも組み立てやすくなります。

最後に、「契約書と制度の変化を自社で確認する習慣を持つ」という軸も重要です。民法改正による極度額の明示や情報提供義務の強化は、連帯保証人を守るための仕組みであると同時に、経営者側にも契約内容を理解し、必要に応じて見直しを求める責任があることを意味します。既存の契約がどの範囲まで保証や担保を求めているのか、どの融資がどの制度を使っているのかを定期的に棚卸ししておくことで、「知らないうちにリスクを抱え込んでいた」という事態を防ぎやすくなります。

明日から実務で始められるアクションリスト

明日から取り組める一つ目のアクションは、「自社版チェックシート」を一枚作ることです。資金用途の内訳、返済原資の考え方、返済比率の目安、法人と個人の資金繰り、連帯保証や担保の状況といった、本記事で確認してきたポイントを盛り込み、「事業融資を検討するときは必ずここを確認する」というルールにしておきます。チェックシートがあれば、次回以降の融資検討や借り換えの際に、抜け漏れを防ぎつつ準備を進められます。

二つ目のアクションは、既存借入と保証・担保の棚卸しです。金融機関ごと、契約ごとに、残高・金利・返済期間・据置の有無に加え、連帯保証人の範囲や極度額、担保に入っている不動産や預金などを整理し、「どの借入にどのリスクが紐づいているか」を一覧にします。そのうえで、将来的に縮小・解除したい保証や重い条件のものから優先順位を付け、どのタイミングでどの金融機関と話をしていくかの道筋を描いておくと、日々の経営判断もしやすくなります。

三つ目のアクションは、メインバンク候補との対話の機会を意図的に増やすことです。新規の融資相談がなくても、決算や月次の数字、今後の投資計画や事業の構想を共有する場をつくり、事業の変化と資金ニーズの変化を早めに伝えておきます。その際、金利や限度額の交渉だけに終始するのではなく、「どのような条件であれば事業と家計の両方に無理がないか」「どの段階で保証や担保を見直したいか」といった、本質的なテーマも含めて相談すると、長期的に付き合いやすい関係を築きやすくなります。

四つ目のアクションとして、次に予定している投資や資金繰りの山に備え、「簡易なシミュレーション」を一度作ってみることも有効です。新店舗や設備投資であれば、投下資金とその回収イメージ、運転資金であれば季節変動や売掛金・在庫回転の変化を、悲観・標準・良好の三つのケースでざっくりと試算してみます。その結果をもとに、「どの条件なら事業融資を使うのか」「どの条件では計画を見直すのか」というラインをあらかじめ決めておけば、いざ融資を打診する段階で迷いが減り、金融機関との面談でも迷いのない説明がしやすくなります。

これらのアクションは、どれも一度に完璧を目指す必要はありません。まずは一つでも着手し、資料を更新しながら金融機関との対話を重ねていくことで、数年後に「事業融資と連帯保証人を味方につける」状態に近づいていきます。本記事で確認した考え方を、自社なりの実務ルールとして形にしていくことが、安定した資金調達力を育てる近道です。

この記事の著者

佐藤健吾(資金調達マップ編集部)

金融関連の情報を中心に長年取材・編集に携わる。金融機関のサービス内容や選び方をわかりやすく伝える記事構成を得意とし、読者目線での信頼できる情報提供を心がけている。

会社ランキング ファクタリングシークで

今すぐ確認する