開業・創業向けローン完全ガイド|金利・審査・必要書類・返済シミュレーション

開業の資金手当ては「必要額の見積もり」と「通る書類づくり」がカギです。本ガイドは、日本政策金融公庫・制度融資・民間ビジネスローンの違いをやさしく整理。金利や審査日数、必要書類、入金までの動き方、返済の考え方まで、初めてでも迷わない実務の順番でまとめました。

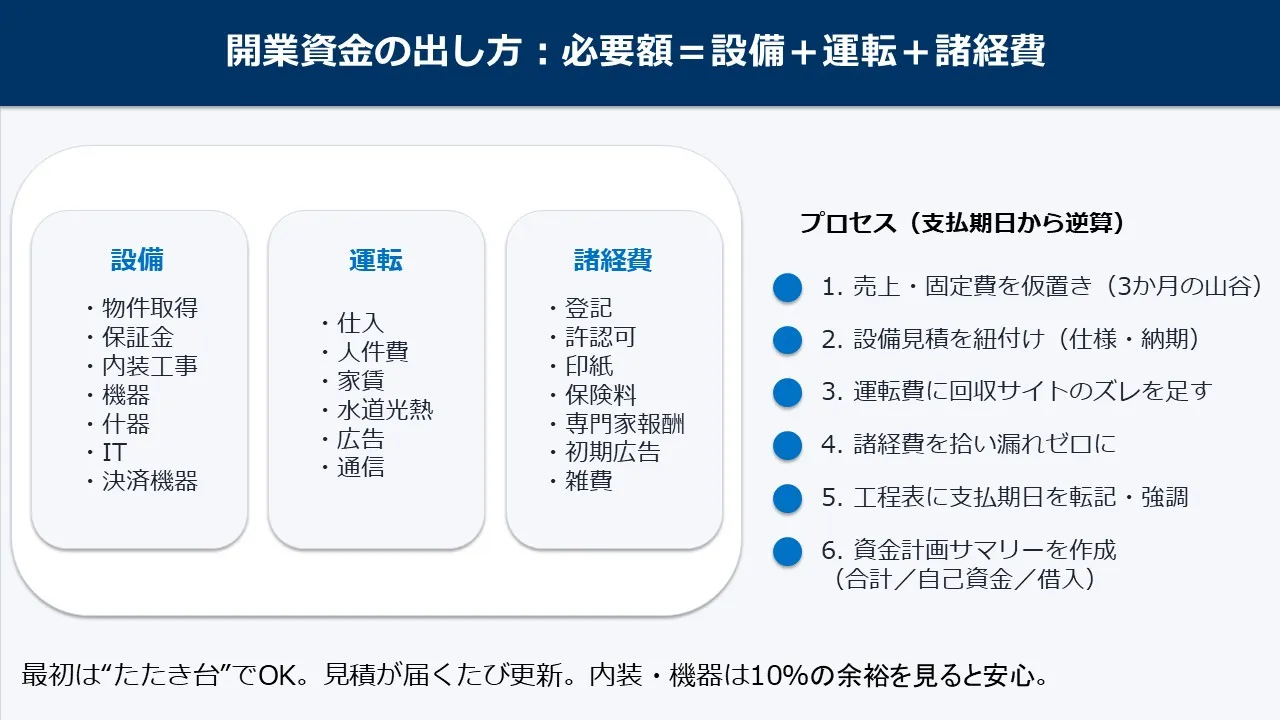

開業資金の出し方:必要額=設備+運転+諸経費

内訳テンプレと見積の集め方(証拠をそろえるコツ)

開業資金は「設備」「運転」「諸経費」の3ブロックに分けて、最初に全体の枠を決めます。やる順番はシンプルです。

まず、月ごとの売上と固定費を仮置きし、オープン前後3か月のキャッシュの山谷をざっくり描きます。次に、設備は「物件取得・保証金」「内装工事」「機器・什器」「IT・決済まわり」に分解し、それぞれに見積書や注文書をひも付けます。

運転は「仕入・人件費・家賃・水道光熱・広告」の固定的な出費に、回収サイトのズレを足し込むのがコツ。たとえば売上の入金が翌月末なら、オープンから最初の入金までの期間の支払いを丸ごと賄う現金が必要です。

諸経費は、登記や各種許認可、印紙、保険料、専門家報酬、初期の広告費などを漏れなく拾います。ここまでを1枚シートにまとめ、各明細に「証拠ファイル名(見積・契約・仕様書など)」を付記しておくと、審査で根拠を聞かれたときのやり取りが短く済みます。

数字の置き方は、はじめから完璧にする必要はなく、まずは現実的な“たたき台”を作り、見積が届くたびに更新します。特に内装や厨房機器は増減が出やすいので、10%程度の余白を計画に持たせておくと安心です。

工期や納期は資金繰りに直結するため、工程表をもらったら、支払期日をタイムラインに上書きし、いつまでに入金が必要かを太字でマークします。最終的には、必要額の合計と、手元資金・借入予定の内訳を一目で見られる「資金計画サマリー」を作っておきましょう。これが申込書の“表紙”になり、審査担当にも親切です。

自己資金の考え方と埋め方(通帳の“連続性”を整える)

自己資金は、単に口座残高の多寡ではなく「どう積み上げたか」が見られます。

通帳の入出金に連続性があり、毎月コツコツ積み立ててきた履歴があると評価は上がります。逆に、直前に大きなお金が入っていると“見せ金”を疑われやすいので要注意です。

家族からの贈与や出資を入れる場合は、贈与契約書や出資合意書を準備し、出所の説明ができる状態にしておきます。

不足分を埋めるコツは三つ。第一に“支出を軽くする”こと。内装の仕様を見直してコストを抑えたり、機器は中古やリースを組み合わせたりすると、初期のキャッシュ負担がぐっと下がります。

第二に“入金を前倒しする”こと。プレオープンの予約金、回数券やサブスクの先行販売、開店祝いの事前受付など、無理のない範囲でキャッシュインの山を早めます。

第三に“在庫と回転を整える”こと。初月のSKUを絞り、仕入単価と発注頻度を最適化すれば、キャッシュの寝かせ時間が短くなります。

どうしても足りないときは、少額を民間のビジネスローンで短期ブリッジし、売上のトレンドが立ち上がったタイミングで低利の枠へ借り換える選択もあります。

ただし、ブリッジは必要最低限にとどめます。審査でよく聞かれるのは「自己資金の比率」「資金使途の裏付け」「売上の根拠」の三点です。比率は事業や地域で幅がありますが、自己資金の“見せ方”は共通です。

毎月の入金履歴、積立の習慣、現金化できる預貯金や金融資産の内訳をシンプルに示しましょう。ここまでクリアにできれば、交渉も前に進みます。 “数字の連続性”と“使い道の根拠”を見える化することが、創業時のいちばん強い信用になります。

| 区分 | 主な項目 | 証拠書類(例) | 支払期日 | 見積額 | 備考 |

|---|---|---|---|---|---|

| 設備 | 物件取得・保証金/内装工事/機器・什器/IT・決済機器 | 見積・注文書・契約・仕様書・工程表 | ◯/◯・◯/◯ | ¥◯◯◯,◯◯◯ | 10%余裕枠を確保 |

| 運転 | 仕入/人件費/家賃/水道光熱/広告/通信 | 見積・期日通知・請求書 | 毎月末など | ¥◯◯◯,◯◯◯ | 回収サイトのズレを加味 |

| 諸経費 | 登記・印紙/許認可/保険/専門家報酬/初期広告 | 領収予定・申請控え・契約 | 申請日・契約日 | ¥◯◯◯,◯◯◯ | 証拠書類を一式保管 |

| 合計 | 設備+運転+諸経費 | — | — | ¥◯◯◯,◯◯◯ | 自己資金/借入の内訳も併記 |

創業期の調達チャネル比較:JFC/制度融資/民間BL

金利・限度額・据置・審査日数・担保保証の早見表

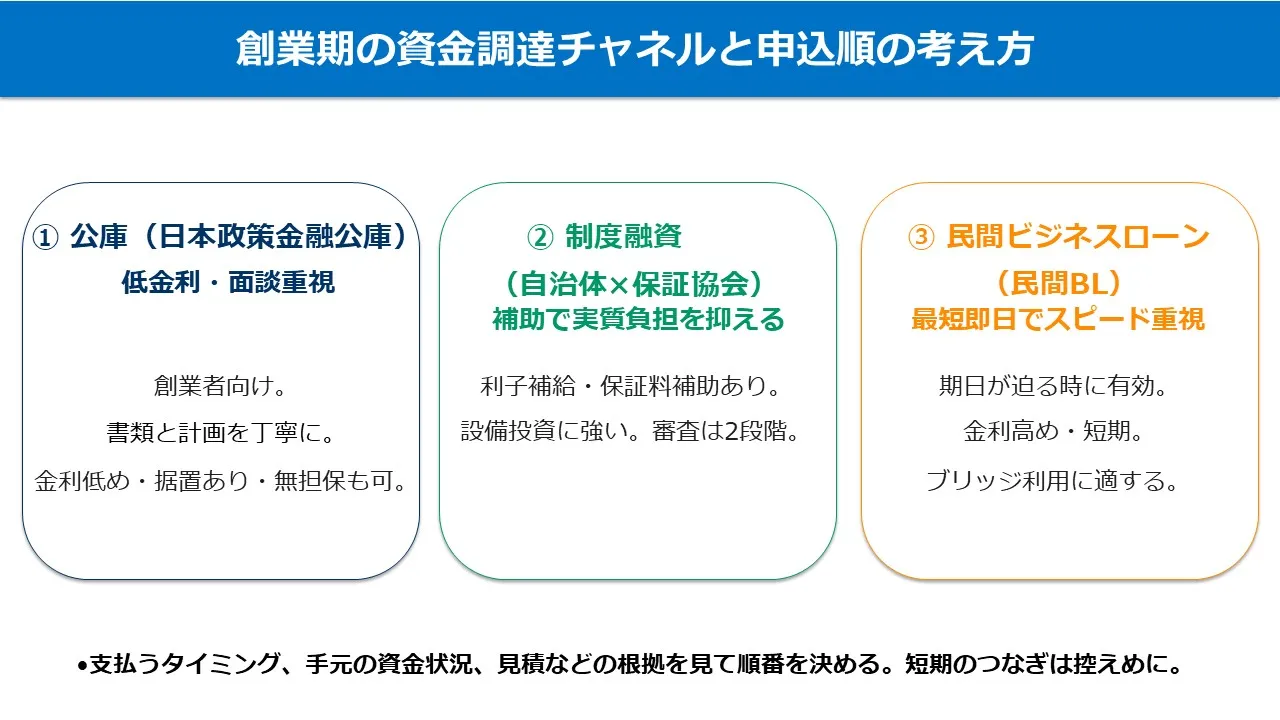

創業フェーズの調達は、大きく「日本政策金融公庫(以下、公庫)」「制度融資(自治体×信用保証協会×金融機関)」「民間ビジネスローン(以下、民間BL)」の三本柱で考えると整理しやすいです。

まず、公庫は“創業者に寄り添う”設計で、比較的低い金利と据置期間の選択肢があり、無担保・無保証のメニューも見込みやすいのが特徴。

面談での事業理解が進めば、必要額のうち設備と運転をまとめて検討できます。デメリットは、審査に一定の時間がかかる点と、資金使途の根拠(見積・契約)に対する確認が丁寧に入ることです。

次に、制度融資は自治体が用意する枠で、信用保証協会の保証を付けて金融機関が貸し出します。利子補給や保証料補助がある地域では総負担が下がりやすく、設備が大きい案件でも上限に余裕が出ることがあります。

一方で、保証審査と金融機関審査の二段階になるため、日数は公庫より長くなるのが一般的です。最後に民間BLは、スピードが強みです。

即日〜数日で入金に届くので、物件の手付や内装の段取りなど“待ったなし”の局面で効きます。注意点は、金利レンジが相対的に高いことと、据置の設定が基本ない(少ない)こと。

創業の最初期に大きく依存すると返済が重くなるので、必要最小限のブリッジとして使い、売上が見えたら公庫や制度への借換を前提に計画するのが安全です。

こうして三者を横並びに見たうえで、あなたの事業の“期日(入金の締切)・必要額・使い道の確からしさ・自己資金の連続性”という四条件と照らして、使う順番と比率を決めていきます。

最初に決めるのは「どの順で申込むか」。期日が短い支払いが控えているなら民間BL→公庫 or 制度の順、余裕があるなら公庫→制度の順で筋道をつけ、証拠書類を先に集め切る。こうした“順番の設計”が、結果的に審査通過率と総負担の両方を押し下げます。

| 機関 | 金利のめやす | 限度額の傾向 | 返済期間/据置 | 審査日数のめやす | 担保・保証 | 主な必要書類 | 相性がよいケース |

|---|---|---|---|---|---|---|---|

| 公庫(創業) | 低〜中 | 小〜中 | 中長期/据置あり | 2〜4週間 | 無担保・無保証も可 | 創業計画、見積、通帳、本人確認 等 | 面談で計画を説明できる/期日に少し余裕 |

| 制度融資(保証協会付) | 低(利子補給等で実負担が下がる場合) | 中〜大 | 中長期/据置あり | 3〜6週間(2段審査) | 保証協会が保証 | 事業計画、保証申込、見積、決算/確定申告 等 | 設備が大きい/地域の補助が厚い |

| 民間ビジネスローン | 中〜高 | 小〜中 | 短〜中期/据置なしが多い | 最短即日〜数日 | 無担保型が中心 | 本人確認、口座情報、事業資料 等 | 入金を急ぐ短期のつなぎ/少額の不足 |

使い分けの順番設計(創業0〜12か月/5年未満)

使い分けの肝は「期日からの逆算」と「証拠の揃い具合」です。

まず、直近60〜90日で支払いの山がいつ来るかを棚卸しします。賃貸借契約の初期費用、内装の中間金・完了金、厨房機器や什器の納入時期、広告・採用の先払いなど、日付の入った紙をまとめて一枚のタイムラインに重ねるところから始めましょう。もし支払の締め切りが迫っている項目が多ければ、必要最小額のみ民間BLでブリッジし、同時並行で公庫や制度の本線を動かすのが現実的です。

逆に、期日に余裕があるなら、公庫→制度の順で申込みをかけ、面談や保証審査の準備(創業計画、見積の束、通帳の入出金履歴、工程表など)を“初回一発提出”で出せるよう、先に整えておきます。

創業0〜12か月は据置を活用し、オープン直後のキャッシュアウトに備えます。回収サイトが長い業態(請負・BtoB受託など)は、売上計上から入金までのラグが2か月以上になることもあるので、運転資金の手当てを厚めにしましょう。

5年未満の会社は、季節変動の山谷がデータで見えてくる時期です。繁忙と閑散の波に合わせて資金繰り表を月次で更新し、借入の返済タイミングや金額を“売上総利益で吸収できる線”に置き続ける運用が効きます。

もう一つの判断材料は「自己資金の連続性」。通帳の積み上げ履歴がきれいで、資金使途の証拠が揃っているほど、公庫・制度の審査は進みやすくなります。

民間BLは、短い審査で入金に届く反面、毎月の返済圧が上がりやすいので、期間は短く、金額は最小で。売上のトレンドが立ち上がったら、早めに低利の枠に借り換える前提でスケジュールを組みましょう。

最後に、申込順序の決め方を再確認。

①支払期日の早い順に必要額を割り付け、②証拠書類が揃っている範囲から先に出し、③入金のカットオフ(金融機関の手続き締め)を越えないよう工程を前倒し──この三点で、無駄な待ちや差戻しを防げます。

入金までのタイムライン(申込→入金の現実的目安)

| 工程 | 公庫(創業) | 制度融資(保証協会付) | 民間BL | メモ(入金カットオフ逆算) |

|---|---|---|---|---|

| 事前相談・準備 | 3〜7日 | 5〜10日 | 即日〜1日 | 見積・契約・工程表・通帳履歴を先に揃える |

| 申込・書類提出 | 1〜3日 | 3〜5日 | 即日 | “初回一発提出”で差戻しをゼロに近づける |

| 審査(面談含む) | 10〜14日 | 14〜21日 | 数時間〜2日 | 自己資金と資金使途の根拠を明確化 |

| 条件提示・契約 | 3〜5日 | 5〜7日 | 即日 | 印紙・保証料・契約書類の事前確認 |

| 入金 | 翌日〜3日 | 2〜5日 | 即日〜翌日 | 支払期日から逆算し申込順序を決める |

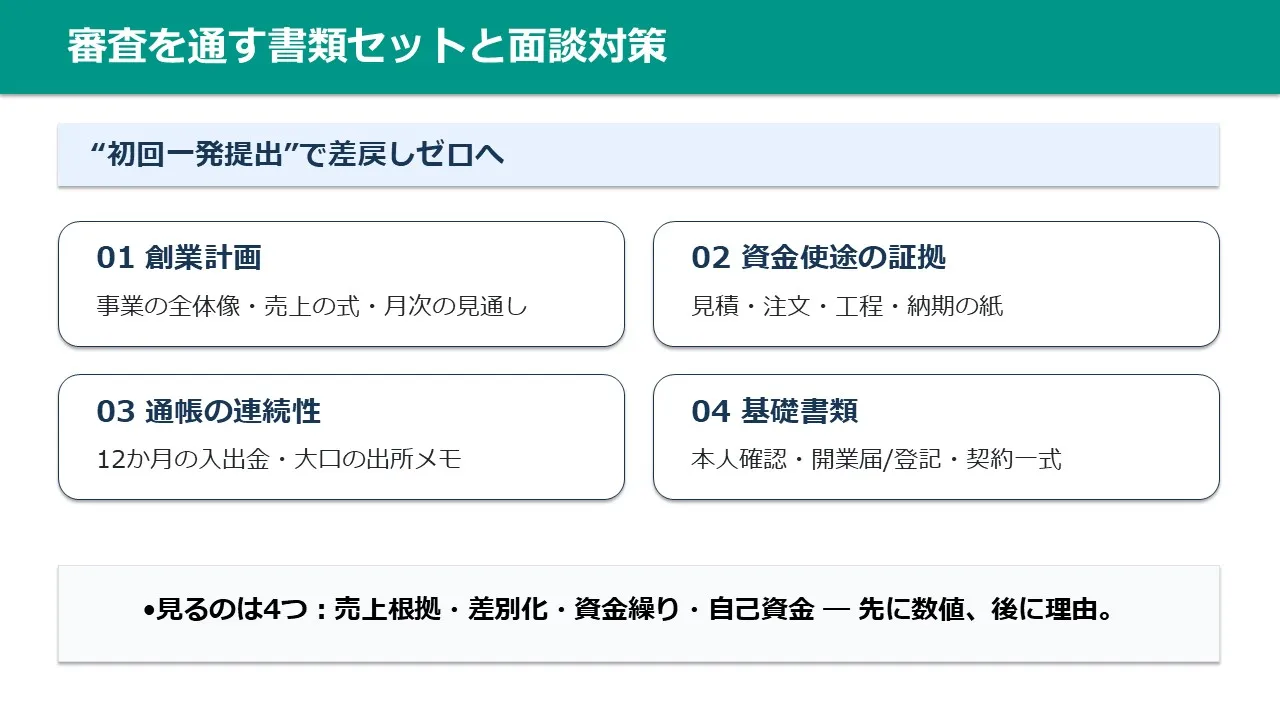

審査を通す書類セットと面談対策

必要書類の“初回一発提出”チェックリストと作り方

書類は集める順番を決めて、ひとつのフォルダに固めるとスムーズです。

まず、事業の全体像が伝わる創業計画を先に仕上げます。ここには事業の内容、立地と導線、ターゲット、競合の顔ぶれ、価格帯、売上の式、月次の支出、資金繰りの見通しを入れます。

数字は客数と単価、回転や受注件数の掛け算で置き、保守的・標準・好調の三つを並べると説得力が上がります。次に資金使途の証拠。設備は見積書や注文書、仕様書、工程表、納期の連絡。

運転は仕入の見積、雇用の計画、賃貸借契約の初期費用の明細、広告や予約システムの料金表など。期日が書かれている紙は、後でタイムラインに転記します。

自己資金は通帳のコピーを直近12か月分ほど用意し、入金の連続性が見えるようにします。大きな入金が直前にある場合は、出所や背景を簡単なメモで添えておくと安心です。

本人確認やマイナンバー、開業届や登記事項証明、印鑑証明などの基礎書類も先にそろえます。店舗なら賃貸借契約、図面、保健所や消防の手続予定、設備の配置図や電気容量のメモがあると、実現性が伝わります。

試算表のテンプレは12か月ぶんを用意し、販促や人件費の増減もシートに反映。資金繰り表では入金と支払いのズレを可視化し、据置期間の設定根拠が読み取れるようにします。

最後に提出パッケージの目次を作り、ファイル名の頭に番号を振ります。創業計画は01、資金使途の証拠は02、通帳は03といった具合です。

紙で出す先にはインデックスを付け、オンラインなら共有リンクとバージョン日付を明記。こうして一式をそろえて初回提出に臨むと、差し戻しが減って、結果として審査日数が短くなります。

提出後に追加質問が来ても、目次付きなら該当箇所を即答できます。大事なのは、担当者が迷わない順番で置くこと。書類は内容だけでなく、見やすさでも評価が変わります。

面談の想定問答と答え方のコツ(売上根拠・差別化・資金繰り)

面談では、数字の裏側にある考え方を聞かれます。

よく出るのは四点です。ひとつ目は売上の根拠。ここは式で答えるのが早いです。営業時間、席数や処理能力、回転や受注率、平均単価を掛け合わせ、保守的な想定でも固定費を上回る線まで届くかを示します。

二つ目は差別化。立地の動線、駅からの距離、視認性、競合の価格と品揃え、提供スピード、口コミの動かし方など、開業初月からできる工夫を短く語ります。

三つ目は資金繰り。入金サイトと支払いサイトのズレをどう埋めるか、据置の長さがどの期間をカバーするか、在庫や広告の前倒しをいつ行うかを、カレンダーに沿って説明します。

四つ目は自己資金。通帳の積み上げ履歴や積立の習慣、家族からの支援がある場合の書面と時期を添え、資金の出所を明快にします。

質問が予想しにくいときは、店頭導線の写真、間取り図、競合マップ、SNSの事前反応、予約フォームのスクリーンショットなど、短時間で伝わる材料を用意しておくと助けになります。

答えるときのコツは、数字を先に出してから一言で理由を添えること。たとえば客単価はセット比率で上げ、平日はモーニングで底上げ、在庫の寝かせはSKUを絞って短縮といった具合に、動きに直結する言葉を選びます。

最後に、期日と必要額を面談の終盤で再確認します。内装の中間金の支払い、機器の納入日、物件の引き渡しなど、確定している日付は口頭でもう一度伝え、入金の締切に間に合う工程の提案をもらいます。面談は合否を決める場でもありますが、同時に工程のすり合わせの場です。こちらが準備を見せれば、担当者も段取りを工夫してくれます。安心感は数字と段取りから生まれます。

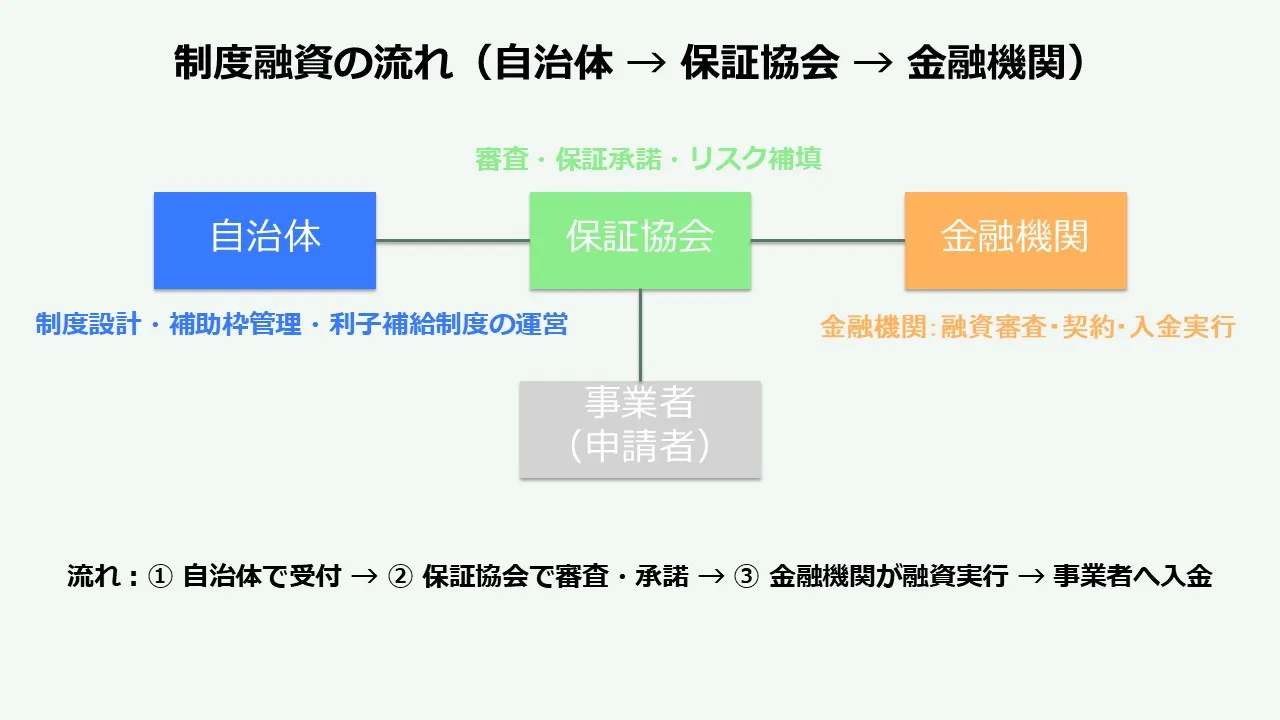

制度融資の実務:保証協会と利子補給のしくみ

申請フローと必要費用の内訳(保証料・印紙・諸経費の考え方)

制度融資は、自治体のメニューを使い、信用保証協会の保証を付けて、金融機関が貸し出す三者の仕組みです。

流れは、最寄りの金融機関または自治体の相談窓口で制度の枠を確認し、保証協会の面談や書類審査、金融機関の与信審査を経て、契約と入金に進みます。

準備の第一歩は、制度の要件を読むこと。対象業種、創業からの経過年数、自己資金の扱い、資金使途の範囲、据置の最長、限度額、利子補給や保証料補助の有無などを確認します。必要書類は、事業計画、見積や契約の証拠、通帳の履歴、開業届または登記事項証明、印鑑証明、納税関係、場合によっては連帯保証人の書類や担保物件の資料です。

費用面では、金利にくわえて保証料がかかります。保証料は借入額と期間で決まり、自治体によっては補助が出て実負担が軽くなります。契約時には印紙代が発生するので、金額に応じて目安を見ておきます。

ここで意識したいのは、工程ごとのカレンダー化です。事前相談で提出様式を先にもらい、締切のあるものから先に埋めます。保証協会の面談が入る場合は、通帳の連続性や資金使途の根拠を突っ込んで聞かれるので、追加で説明が要りそうな箇所は事前に一枚メモを作ります。

金融機関の審査では、口座の回し方や日々の入出金も見られます。開業前でも、事業用の口座を先に作り、資金の流れをきれいにしておくと印象が変わります。最後に、利子補給や保証料補助の申請タイミングを確認します。別申請が必要な自治体もあるため、融資と同時に動かすのか、入金後に申請するのかをあらかじめ担当に聞き、忘れないようにチェックリストに入れておきましょう。

相談・問い合わせの進め方(窓口の引き方と情報の渡し方)

制度融資を使うときは、窓口にどう情報を渡すかで進み方が変わります。最初の連絡は、地域で付き合いが作りやすい金融機関に入れるのが無難です。担当に、創業計画のサマリー、必要額と内訳、資金使途の証拠、自己資金の金額と通帳履歴、入金の締切を一枚にまとめた相談シートを送ります。ここで制度の候補と保証協会の段取り、必要様式のURLや紙の受け取り方を教えてもらいます。

次に、保証協会に電話または窓口で相談し、審査の混雑状況や面談の入り方、必要書類の細かい仕様を確認します。自治体の産業振興の窓口にも連絡を入れ、利子補給や保証料補助の条件と申請手順を確認します。やり取りは、メールの件名をそろえ、相談シートの最新版を都度添付すると迷子になりません。電話をする前に、期日と金額、見積や契約のファイル名をメモにしておくと、質問が端的になります。問い合わせでよく聞くべきポイントは、据置の最長、資金使途の範囲、自己資金の扱い、担保や保証人の要否、既存借入がある場合の見え方、審査のピーク時期、提出の締切、入金の最短日数です。回答が来たら、タイムラインに反映し、申込順序を更新します。

やむを得ず短期のブリッジが必要になったら、必要額だけを民間の枠で押さえ、並行して制度の本線を進めます。担当者への返信は早めに、修正ファイルには日付とリビジョン番号を付けます。

オンライン提出のプラットフォームを使う場合は、アップロードの締切やファイル形式、容量制限も先にチェック。こうした小さな段取りの積み重ねが、審査の手戻りを減らし、入金までの時間を短くしてくれます。制度は少し手間がかかりますが、その分だけ負担が軽くなる設計です。情報を先回りで出すほど、味方が増えます。

金利を下げる・断られない工夫

会計の見える化と関係づくり(月次試算表・口座の整流化・情報共有)

金利や条件は、最後は「信用」の度合いで決まります。創業直後でも信用を積み上げるには、会計の見える化と日常のやり取りをていねいに整えるのが近道です。

まずは会計の月次化。売上伝票やレジ・EC・予約システムのデータを毎月末に締め、翌週までに試算表を出せる体制を作ります。部門やメニュー別に粗利まで見えると、金融機関の担当も業況を具体的に理解できます。

次に、口座の整流化。事業の入出金は事業用口座へ一本化し、個人と混在させない運用にします。カードやQR決済の入金予定も月次の資金繰り表に落とし込み、入金サイトの遅れや例外処理(返金・チャージバック等)が発生したら注記を残します。レシート・請求書はスキャンし、フォルダ名とファイル名に日付と金額、相手先を入れておくと、質問が来たときに即答できます。

さらに、工程の共有も効果的です。内装や機器の納入予定、採用や広告のスケジュールを一枚のカレンダーにまとめ、重要な期日にはマーカーを付けます。こうした資料を、四半期に一度でも担当者へ共有できると、先方の安心感が変わります。

相談の入り口は軽くて構いません。「今月は客数が◯%増、客単価は◯円、在庫回転は◯回。秋の繁忙入り前に機器の更新が必要なので、枠の相談をしたいです」──この程度のメモで十分です。担当者が社内で決裁を通す際に必要なのは、事実と日付と数字です。だからこそ、月次の数字と計画の紙は効きます。取引の回数や口座残高の推移も見られるので、売上入金をできるだけ同じ口座へ集める運用が現実的です。

最後に、お願いの仕方もひと工夫。期日と必要額、使い道の証拠を同封して「この期日までに判断いただけると助かります。必要なら追加資料は当日中に出します」と短く添えると、話が前に進みます。

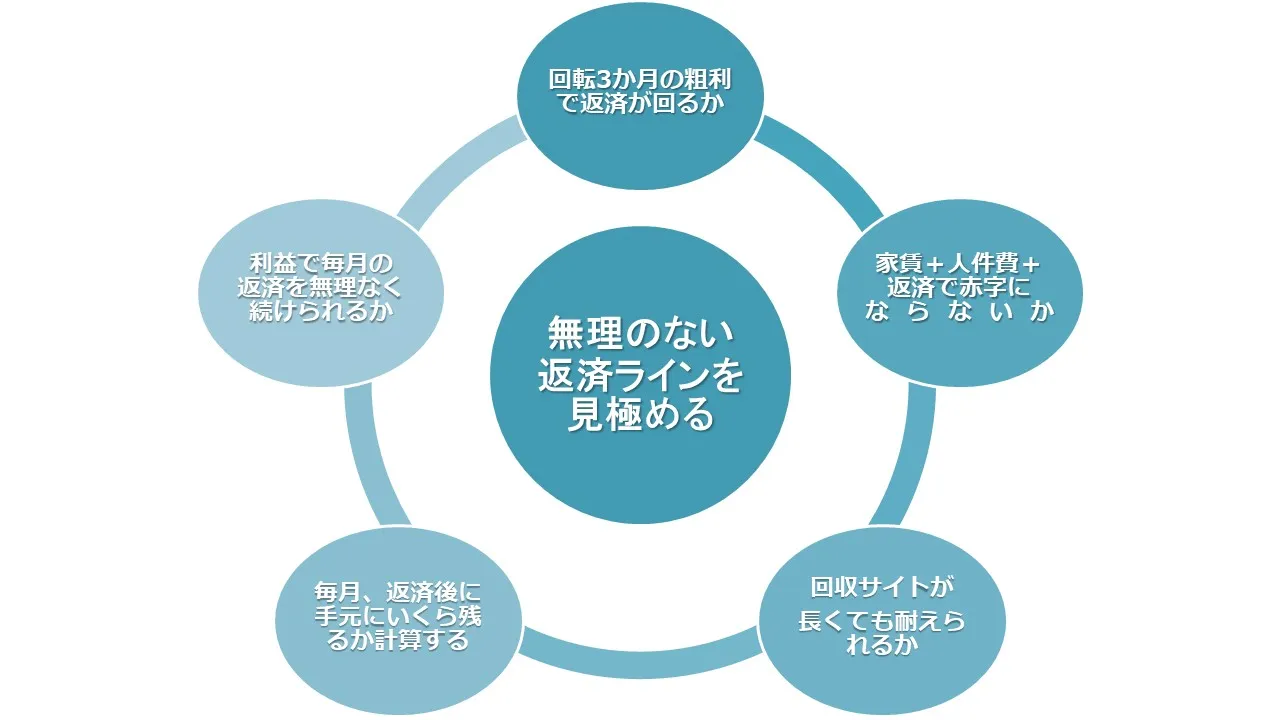

据置・返済方式・借換の設計(季節性・回収サイト・総支払のコントロール)

返済設計は「売上の波」「回収サイト」「限界利益」で考えると、無理のない線に落ち着きます。

据置は、開店〜立ち上がり期のキャッシュフローを守るための期間です。飲食のように月ごとの客数の波が大きい業態は、オープンから繁忙入り前までをカバーできる長さを選びます。BtoB受託や請負のように入金が翌月末や翌々月末にずれる業態は、回収サイトの遅れ分を据置で吸収する発想がフィットします。

返済方式は、元利均等・元金均等・賞与併用の三択で考えます。元利均等は毎月の支払額が一定なので資金繰りの見通しが立てやすく、創業初期に向いています。元金均等は初月の負担が重い代わりに総支払が下がりやすく、粗利率が高く回転の早い業態と相性が良好です。賞与併用は、繁忙月に多めに返して平常月の負担を軽くする考え方で、季節偏重型のビジネスで効きます。

借換の判断は、数字で合図を作っておくとブレません。月商の移動平均が右肩に上がっていること、在庫回転が目標内に収まっていること、営業キャッシュフローが連続黒字であること、約定遅延がゼロであること──この四条件がそろったら低利の枠に置き換える検討に入ります。置き換え時は、印紙や保証料差額、事務手数料などのコストと、残期間・残高のバランスを試算表で比較。借換後の毎月返済が売上総利益で余裕を持って吸収できること、季節の谷でも資金ショートしないことを確認します。

民間の短期ブリッジを使っているなら、借換時に完済して一本化するのが基本です。複数の返済が重なると、期日管理のミスや資金の取り回しが難しくなります。返済日を売上入金の直後に置くと、キャッシュの滞留時間を短くできて安定します。最後に、返済設計は一度決めて終わりではありません。月次でKPIを見直し、変化があれば工程表と資金繰り表へ反映し続ける運用を前提にしましょう。

返済シミュレーション早見表

元利均等のイメージを数字でつかむ(借入額×期間×金利)

ここでは「元利均等返済」を前提に、借入額・期間・想定金利ごとの毎月返済と総支払の目安を置いています。実際の条件は機関や制度で変わるため、表は“方向感”をつかむための参考として扱ってください。使い方はシンプルです。まず、自社の開業プランに近い借入額と期間を選び、毎月返済が粗利で無理なく吸収できるかを見ます。次に、据置期間を置いた場合の初期3か月〜半年の資金繰りを別途メモします。

返済は始まると固定費と同じ重さになります。だからこそ、売上の保守的シナリオでも回る線に置くことが大切です。金利は“低〜中”などの幅で表現していますが、制度や地域の補助で実負担が軽くなることもあります。

借入後に繰上返済をする計画がある場合は、在庫や広告、人員が不足しない範囲で実行する前提を。返済額だけを急いで減らすと、繁忙期の機会損失が起きることがあります。

最後に、表の数値は税や手数料を含まない概算です。契約時の印紙や保証料、事務手数料が必要になる場合があるので、別枠で見積もってください。

| 借入額 | 期間 | 想定金利 | 毎月返済の目安 | 総支払の目安 | チェックポイント |

|---|---|---|---|---|---|

| 300万円 | 3年 | 年2.0%〜3.5% | 約8.6万〜8.8万円 | 約310万〜317万円 | 開店3か月の粗利で吸収できるか |

| 500万円 | 5年 | 年2.0%〜3.5% | 約8.8万〜9.1万円 | 約528万〜546万円 | 家賃+人件費+返済で赤字化しないか |

| 800万円 | 7年 | 年2.0%〜3.5% | 約10.2万〜10.7万円 | 約872万〜899万円 | 回収サイトが長い月でも耐えられるか |

| 1,000万円 | 10年 | 年2.0%〜3.5% | 約9.2万〜9.9万円 | 約1,106万〜1,186万円 | 据置後の初回返済月の現金残を試算 |

| 1,500万円 | 10年 | 年2.0%〜3.5% | 約13.8万〜14.8万円 | 約1,659万〜1,781万円 | 繁忙期の利益で繰上返済の余地を見る |

表の使い方と“安全域”の決め方(粗利・固定費・キャッシュの三点合わせ)

まず、表の毎月返済を固定費に加えて、粗利で無理なく飲み込めるかを見ます。粗利=売上−仕入や原材料−外注がベースです。

次に、固定費の季節ブレと販促の前倒し投資を同じカレンダーに落とし、返済日を売上入金の直後にそろえます。安全域は、平常月の営業利益がプラスを維持でき、かつ最悪月でも現金残高がマイナスに落ちない線です。

迷ったら、粗利の15〜20%ぶんを“返済の上限目安”に置き、売上が伸びる見込みが立てば繰上返済で期間を短くする、という運用が堅実です。なお、制度融資で利子補給や保証料補助がある場合は、実負担が下がる分だけ安全域が広がりますが、その申請や実施時期も工程表に明記しておくと抜け漏れが防げます。返済は“やめられない固定費”です。だからこそ、初期は小さく始め、売上の山を確認してからじわっと大きくするのが負けにくい進め方です。

最後に、表にないパターン(例えば金利上振れ、追加装置の導入、採用の増員など)も想定し、年に1〜2回はシミュレーションを更新して、返済線と投資計画を微調整していきましょう。

体験談:カフェ開業の資金手当てと着地

タイムラインとKPI(設備800万円・運転400万円・総額1,200万円のケース)

4月3週目、駅から徒歩5分の路面物件に内見で出会い、その週のうちに申し込み。

保証金と仲介手数料を含む初期費用は約250万円、内装と厨房機器の主要見積は合計550万円、その他の什器やPOS、決済端末、広告初動費でおよそ100万円。運転資金は人件費・家賃・光熱・仕入・広告をまとめ、オープンから最初の入金までのラグを考慮して6か月ぶんを確保し約400万円。必要総額は1,200万円となりました。

資金の組み方は、公庫を主軸に制度融資を並行。まず4月末に公庫へ創業計画と見積の束、通帳12か月分、工程表を提出。5月上旬に面談、設備・運転をまとめて審査に入り、5月下旬に条件提示。内装の着工を止めないため、民間BLで100万円だけ短期ブリッジを使い、工事の中間金に充当。6月中旬に公庫の入金が確定し、ブリッジは同月末に完済(利息は最小)。制度融資は保証協会の面談が6月2週、7月上旬に承諾、7月中旬に入金。

資金の到着順は、民間→公庫→制度の順になりました。KPIは、席数24、ピーク回転1.5回、客単価の初期目標900円。開店初月(6月後半スタート)は雨天が多く、月次売上は目標比80%。据置3か月を選んでいたためキャッシュの谷を安全に通過。2か月目はモーニングセット導入とSNSの地図連携で新規流入が増え、客単価は950円、客数は前月比+28%。3か月目には近隣オフィスのテイクアウト需要を拾い、昼の回転が伸びて売上はさらに+17%。在庫はSKUを抑えて回転を高め、廃棄ロスを1%台に維持。

月次試算表は毎月第1週に共有し、制度融資の金利優遇条件に必要な書類も同時に更新。この運用で、秋の繁忙期前に小型のグラインダーと冷蔵庫を追加導入しても資金繰りは安定し、繰上返済は繁忙期の利益を見ながら一部実行。実感として、成功要因は「期日から逆算して申込順を決めたこと」「自己資金の連続性と資金使途の証拠が最初から揃っていたこと」「据置で立ち上がりの谷を吸収したこと」。

逆に反省は、工事工程の遅延見込みをもう少し保守的に置くべきだった点。ここは余白10%の仮置きが役立ったものの、納期連絡の取り回しに手間がかかったので、次なら工程表の更新を週次に固定します。数字と期日を紙に落とし、関係者と共有し続けることが、創業の不確実性を小さくしてくれました。

まとめ

今日やることリスト(順番が決まれば、あとは進むだけ)

まず、開業資金を「設備・運転・諸経費」に分け、見積や契約などの証拠を一式そろえて自己資金の通帳履歴を整理し、入金の連続性が伝わる形に整備します。

支払期日をカレンダーに並べ、入金の締切から逆算して申込順序を決めます。急ぎの支払いがあるなら、必要最小限のみ民間を短期で使い、公庫や制度の本線を同時に進めます。面談や審査では、売上の式、資金使途の根拠、据置の考え方、資金繰りの手当てをシンプルに。返済設計は、粗利で無理なく吸収できる線に置き、季節の谷でも現金が枯れない安全域を確保。月次で試算表と資金繰り表を更新し、関係者へ共有すれば、次の打ち手が早く出せます。やることは多く見えますが、順番に落とし込めば大丈夫。必要額を数字にして、期日と証拠をそろえれば、創業の資金は“通る形”に整います。ここまでの流れをそのまま使い、あなたの計画に当てはめていけば、オープンの日取りが現実の予定に変わります。あとは、一歩ずついきましょう。

この記事の著者

田辺翔太(資金調達マップ編集部)

中小企業向けの融資制度やビジネスローンの比較記事を中心に編集・取材を行っている。事業者にとって有益な資金調達方法を公正な視点で紹介することをモットーとしている。

会社ランキング ファクタリングシークで

今すぐ確認する