1. 資金調達の新潮流:動産担保融資(ABL)とは

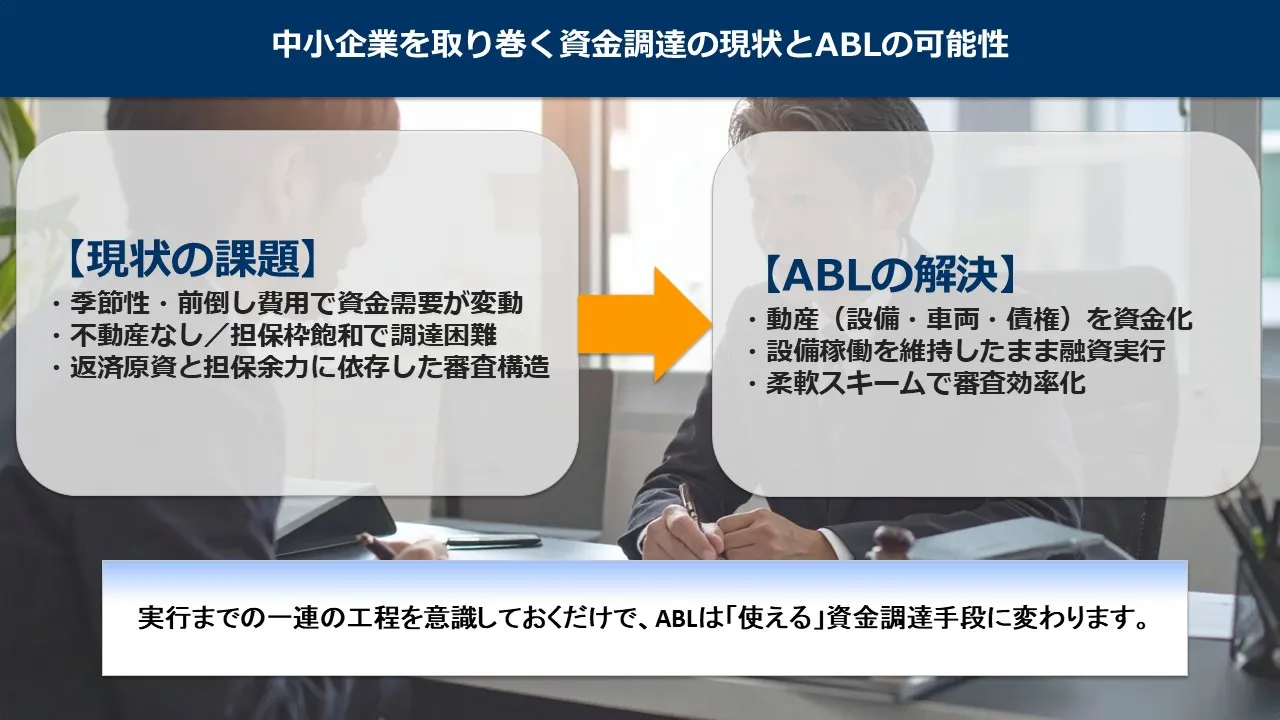

中小企業を取り巻く資金調達の現状とABLの可能性

中小企業の資金需要は、売上の季節性や仕入・人件費の前倒し、設備更新のタイミングなどで大きく変動します。金融機関は返済原資と担保余力の両面を見るため、不動産を保有していない、あるいは既存の担保枠が埋まっている企業では、追加の資金確保が難しくなることがあります。動産担保融資(Asset Based Lending:ABL)は、まさにこの隘路を解消するために、車両や機械設備、在庫、売掛債権といった「動産」の価値を評価して資金化する枠組みです。設備は融資実行後も現場で稼働を続けられるため、売上の源泉を維持しつつ調達が可能です。実務では、対象資産の識別可能性(製造番号・車台番号・年式・型式)、査定可能性(市場流通・二次流通の有無、撤去運搬費の控除)、換価可能性(搬出経路や据付条件)を前提に、評価→条件提示→契約→登記→保険→実行という工程を踏みます。ABLは商品設計や保証スキームの組み合わせが多様で、同じ「動産担保」を冠していても評価主体や必要書類、登記の範囲、保険付保の条件が異なります。本記事では、共通する実務の骨格を抽出し、現場で「最初の一回で整合させる」ための準備手順と判断軸を提示します。さらに、入金サイトと返済期日の整合、資金ショートの確率を下げる平準化の考え方も併せて解説し、理屈だけでは終わらない運用の型を提示します。

不動産担保に頼らない選択肢:自治体・保証スキームとの接続

ABLは単独の商品として組成される場合と、自治体の制度融資や信用保証スキームと連動して提供される場合があります。後者では、評価費や保証料の軽減が図られ、初期費の自己負担を抑えやすくなる一方、評価・登記・保険付保・表示義務の準備が増えるため、申込前の段取りが結果を左右します。実務では、①対象資産の棚卸し(製番・年式・写真・稼働ログ・搬出経路)、②資金使途の分解(更新・増設・保守・運転)と効果の定量化、③既存与信(根保証・競合条項)の確認、④評価・登記・保険・実行日のカレンダー化、という順で進めると、審査の往復を大幅に減らせます。評価が出ると上限レンジが絞られるため、返済方式(元金均等/元利均等)や据置の要否、期日管理(入金サイトとカットオフの整合)を同時に固めるのがコツです。特に、評価後に登記事項の記載不備が見つかると実行日が後ろにずれるため、評価と並行して登記書類の雛形チェックと保険付保証券の事前手当てを進めておくと、安全に着地します。

2. 車両・機械設備担保ローンの基本

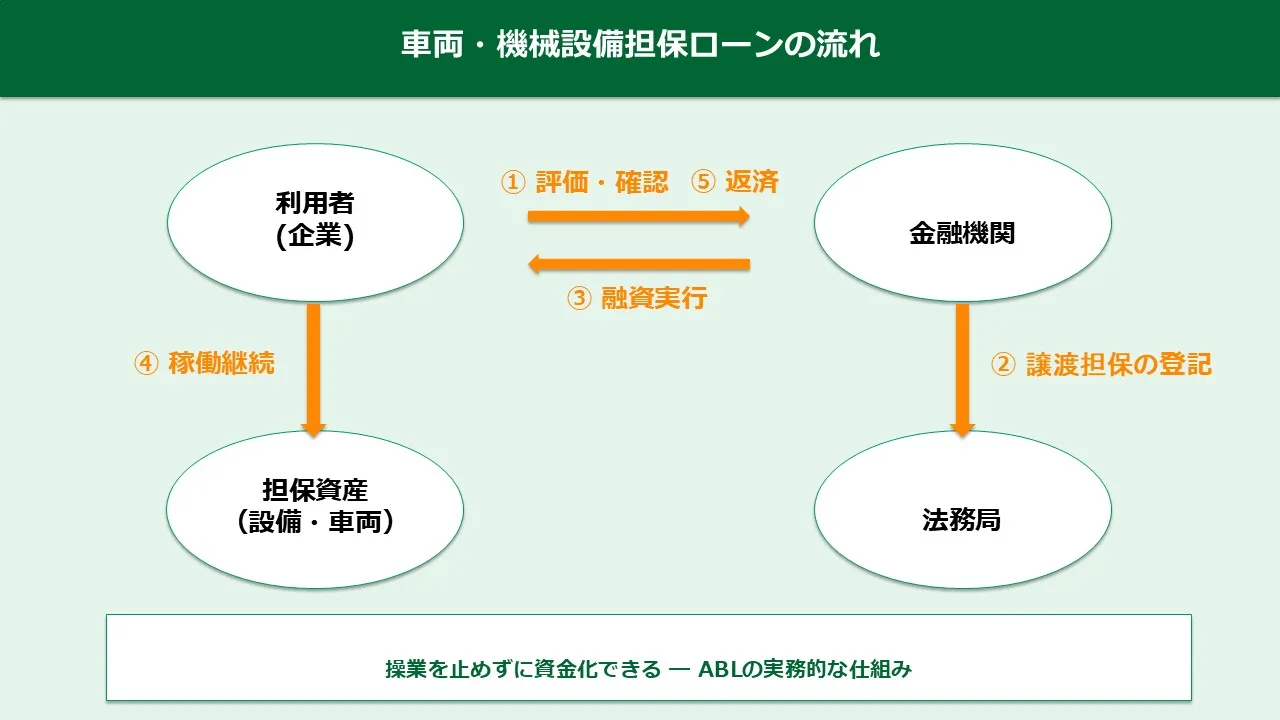

車両・機械設備担保ローンの定義と仕組み

車両・機械設備担保ローンは、企業が保有する稼働資産(自動車・建設機械・各種工作機械・食品加工機・印刷機・CNC・射出成形機など)を担保に資金を調達する手法です。実務では、譲渡担保の設定と動産譲渡登記によって対抗要件を備え、保険付保や担保表示義務(プレート・シール等)を履行する設計が一般的です。対象資産は「識別できる」「査定できる」「換価できる」の三条件を満たす必要があり、製造番号・車台番号・年式・型式・稼働時間・メンテナンス記録が評価の土台になります。撤去・運搬・据付に要する費用は換価価値から控除されることが多く、現場の搬出経路や床耐荷重、クレーン可否などの制約は評価結果に影響します。リースや割賦で所有権が移転していない資産は原則として対象外となるため、権利関係の整理(残債清算・名義変更)を先に行う必要があります。商品によっては、売掛債権や在庫と組み合わせる複合ABLもあり、運転資金と設備資金を一体的に設計できるのが強みです。重要なのは、融資実行後も設備が現場で稼働し続けるため、売上の源泉を毀損せずに資金化できる点にあります。これがABLの本質的な価値であり、操業を止めない調達として、資金繰りの安定化に寄与します。

不動産担保ローンとの違いと使い分け

不動産担保ローンは金額・期間の自由度が取りやすく、長期の資金調達に適します。一方で、不動産を保有しない企業や、既に担保余力を使い切っている企業にとってはハードルが高くなります。車両・機械設備担保ローンは、今ある稼働資産の価値を直接評価するため、資産構成によっては調達の選択肢を広げられます。ただし、設備は経年や技術陳腐化で価値の変動幅が大きく、評価時点のコンディションと市場性が条件に直結します。したがって、日常の保守・清掃・稼働ログの整備は、資産価値の維持と再評価時の条件改善に効果的です。実務では、不動産と動産を併用し、用途や期間で棲み分けるポートフォリオ設計が有効です。既存の根保証・競合条項に抵触しないよう、メイン・サブ各行の役割を整理し、与信の重複や担保競合を避ける手順を申込前に明文化しておくと、交渉が円滑に進みます。結果として、資金の持続性と柔軟性が高まり、設備更新と運転資金の両立が図りやすくなります。

3. 車両・機械設備担保ローンの利用条件と融資概要

利用条件:対象資産の要件と必要書類の整え方

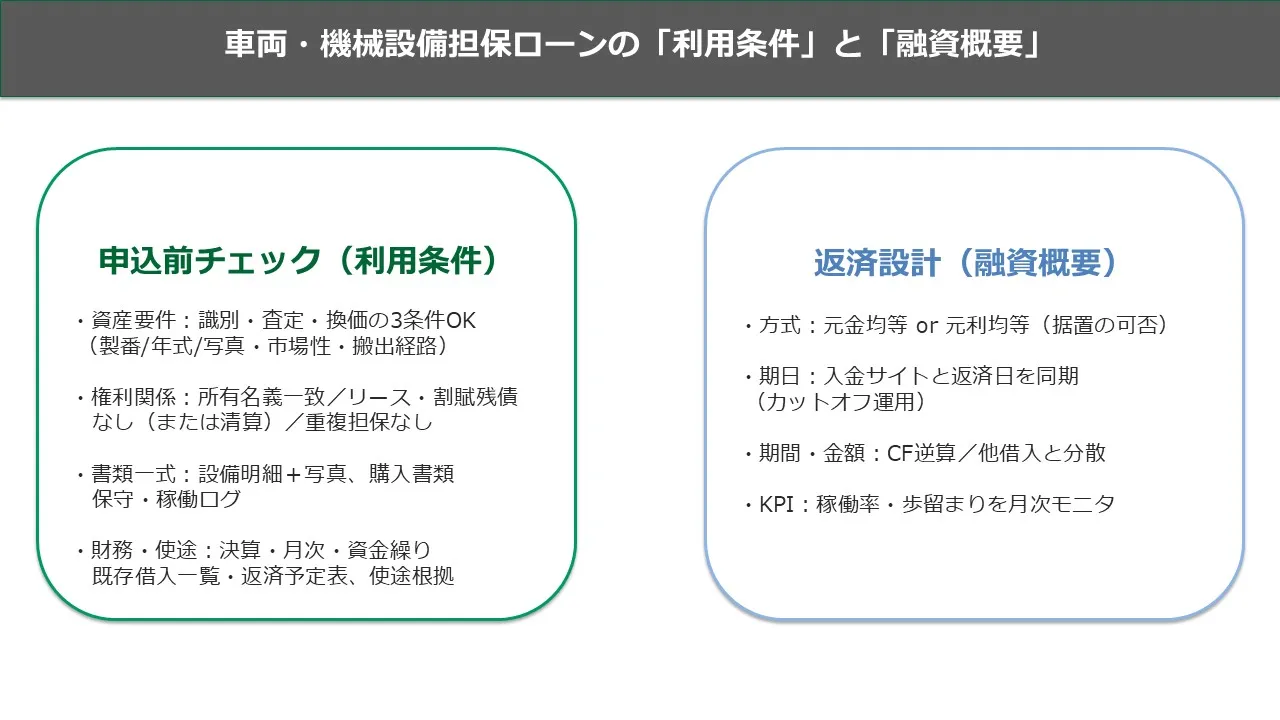

利用可否のコアは、対象資産の査定可能性と権利関係の明確さにあります。まず、設備明細を整え、製造番号・年式・型式・稼働時間、銘板写真、全景写真、付帯ユニットの型番、据付場所の図面や写真、搬出経路の寸法と障害物の有無を一覧化します。購入契約書・請求書・納品書・取扱説明書・保守契約・修理履歴・稼働ログなどを揃え、状態を客観的に説明できるようにします。権利関係では、所有者名義、リース・割賦の残債、所有権留保の有無、共同担保や既存の根保証との関係を確認します。財務資料は直近決算書・勘定科目内訳明細・月次試算表・資金繰り表・既存借入一覧と返済予定表、資金使途の根拠(見積・契約書)を準備します。新規購入の設備を対象にする場合は、仕様書・見積・納期・据付計画・売上計画との整合を丁寧に示すと、審査の納得性が高まります。保証スキームを併用する場合、所定の申請様式・同意書・反社チェック書類等の準備も必要です。申込前チェックとして、①識別可能・査定可能・換価可能、②重複担保なし、③既存与信の競合条項に抵触しない、④期日設計(入金サイトと返済日)が現実的、を満たしていれば、審査は前に転がりやすくなります。

- 対象資産:識別情報(製番・車台番号・年式・型式)と写真、稼働ログを準備。

- 権利関係:所有権留保・リース・割賦の有無、共同担保や根保証の条項を確認。

- 財務資料:決算・月次・資金繰り・既存借入一覧・返済予定表・使途根拠を一式で。

- スケジュール:評価→条件提示→契約→登記→保険→実行を逆算し、関係者と共有。

融資概要:返済方式・期間設計・キャッシュフローの考え方

返済方式は元金均等と元利均等が一般的で、据置を設けられる商品もあります。元金均等は当初負担が重い代わりに残高の減りが早く、利息負担を抑えやすい設計です。元利均等は毎月の支払額が一定で資金繰り計画を立てやすく、期日管理がシンプルになります。据置は立ち上がりのCF確保に有効ですが、総支払額増と中間利息の負担に留意が必要です。実務では、入金サイト(得意先の締め・支払日)と返済日を同期させ、カットオフ時刻までの資金移動ルール(自動振替・当座・入替資金)を運用ルールとして明記します。さらに、他の借入と返済期日の集中を避ける平準化を図ることで、月次の資金ショート確率を低下させられます。計画書は「借入額・金利・期間・方式・据置の有無・返済日・口座」を一枚にまとめ、経理と営業、現場の三者で共有すると、突発の入出金にも強くなります。なお、期中のモニタリングとして、稼働率・段取り時間・歩留まりなどのKPIを月次で追い、設備の稼ぐ力が返済原資に結びついているかを定量で確認する運用が、条件見直しや追加投資の意思決定に役立ちます。

| 設計項目 | 検討ポイント | 実務の落とし穴 |

|---|---|---|

| 返済方式 | 元金均等/元利均等とCFの相性 | 繁忙期・賞与月の資金逼迫を見落とす |

| 返済日 | 入金サイトとの同期・期末集中の回避 | カットオフ時刻に間に合わず遅延 |

| 据置 | 立ち上がりのCF確保に有効 | 総支払額増と中間利息の負担 |

| 担保対象 | 撤去・運搬・据付費の控除前提 | 搬出困難で大幅な評価控除 |

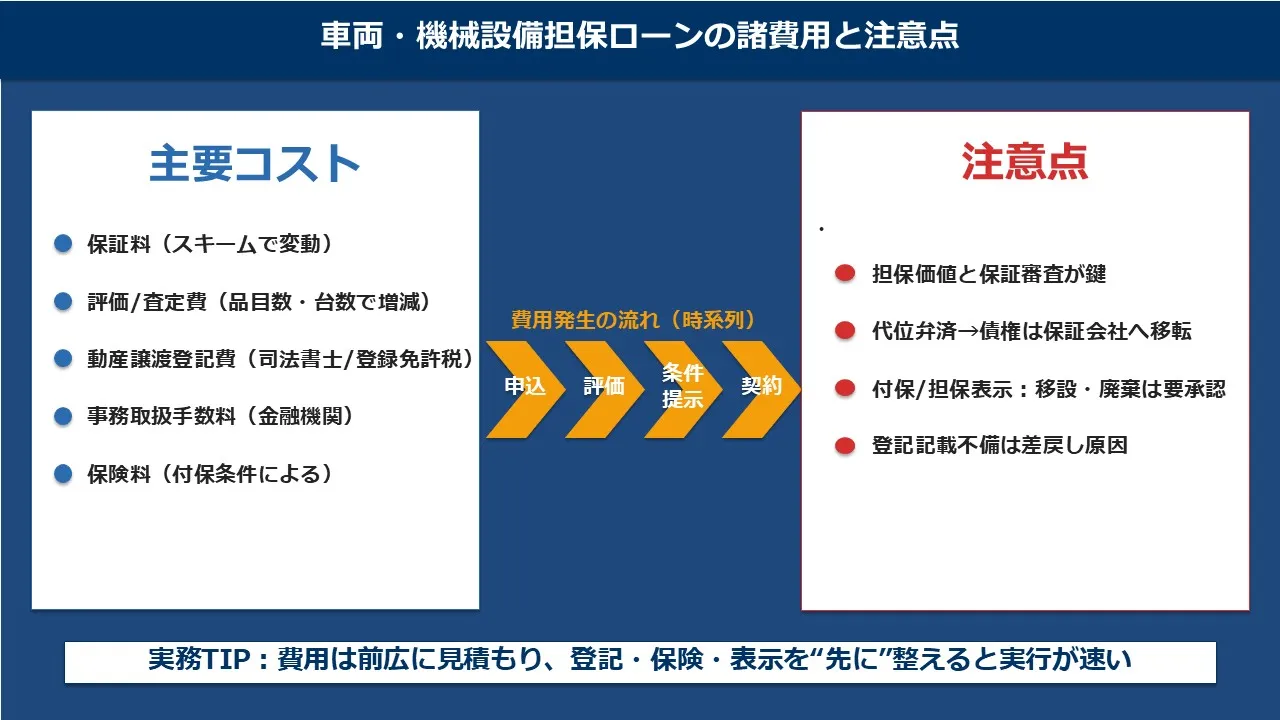

4. 車両・機械設備担保ローンの諸費用と注意点

費用内訳と支払タイミング:評価・登記・手数料・保険

実行前後で発生しうる費用は、評価費(査定機関・金融機関所定)、動産譲渡登記の登録免許税・専門家報酬、事務取扱手数料、保険料(動産総合保険等)などです。評価費は申込時または査定着手時に発生し、結果に関わらず返金不可の運用が一般的です。登記は対抗要件確保の中核で、書類の記載ゆれや相違(型式表記・所在地番・会社表記)があると差し戻しになり、実行日が後ろにずれます。事務手数料は契約時に清算されるケースが多く、消費税の扱いを含めて見積段階で確認します。保険は付保を条件とすることがあり、保険金請求権の譲渡または質権設定で債権者の求償ルートを確保します。費用管理は「誰が・いつ・いくら」を一覧化し、資金使途に含めるか自己負担かを事前に決めておくのが安全です。加えて、評価と登記、保険付保は並行で進め、実行予定日の前営業日までに証憑(査定報告書控・登記申請受理通知・保険証券控)をすべて揃えておくと、当日のトラブルを避けられます。

- 評価費用:査定着手時に発生、返金不可が一般的。対象・点数で金額が変動。

- 登記関連:登録免許税・専門家報酬・郵送費等。記載不備は差し戻し要因。

- 事務手数料:契約時清算が通例。税区分と計上時期を確認。

- 保険料:付保条件・受取人指定・保険金請求権譲渡の条項に留意。

リスクマネジメント:代位弁済・求償・表示義務違反

返済遅延が継続し保証スキームを併用している場合には、代位弁済が発生して債権者が保証会社に切り替わります。以降は保証会社への返済や求償対応が必要になり、他の与信にも影響する可能性があります。担保表示の未実施、第三者への無断譲渡・移設・改造は契約違反となり、期限の利益喪失や一括弁済条項の発動に繋がりえます。現場では、機械の移設・廃棄・大規模修理の前に金融機関の承認を得る運用を徹底し、月次の棚卸しと写真更新、稼働ログの保管をルーティン化してください。表示義務は「見える化」によって内部統制にも寄与し、誤操作や無断移動の抑止にも効果があります。さらに、期中のモニタリング報告(稼働率・故障率・保守履歴)を四半期で提出する運用にすると、次回の条件見直し時の交渉材料を蓄積できます。

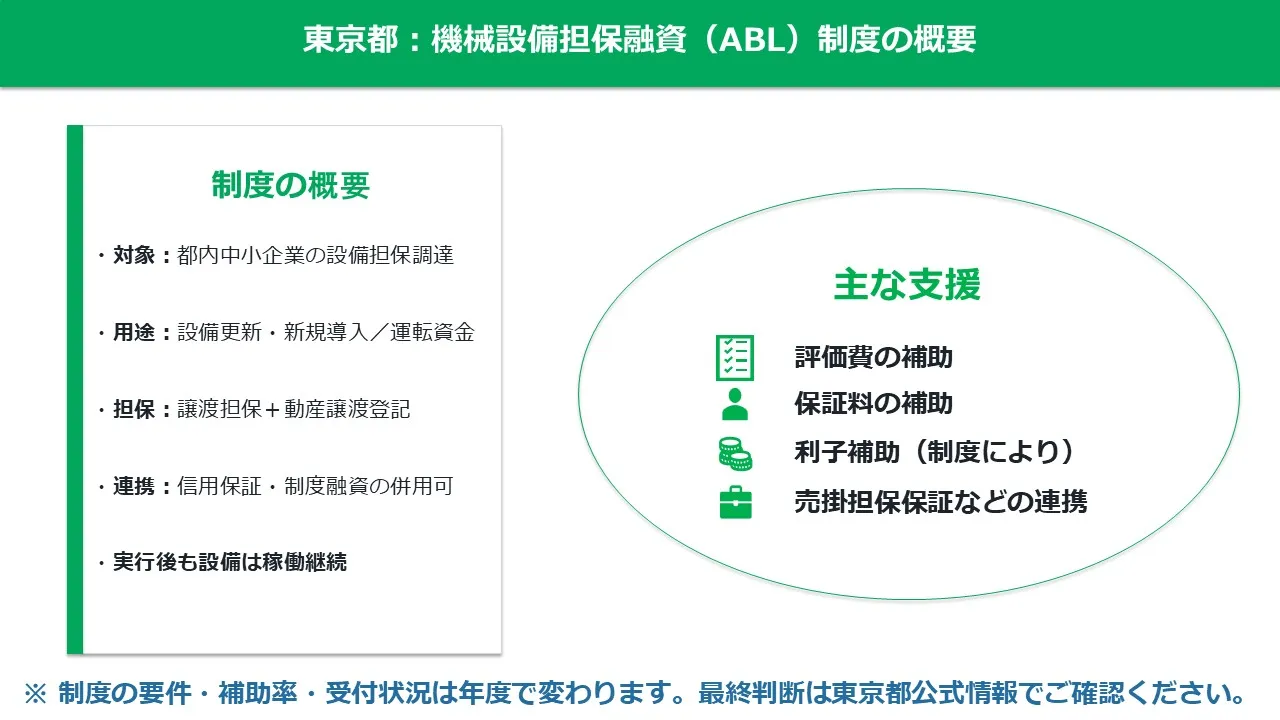

5. 東京都の中小企業向け機械設備担保融資制度

制度の枠組みと活用手順:評価費・保証料の軽減をどう生かすか

東京都では、機械設備や車両などの動産価値を資金調達に結びつける取り組みが整備されています。実務の骨子は「評価→(必要に応じて)保証→融資実行」の三層構造で、評価費や保証料の一部について負担軽減の仕組みが講じられる設計です。まず、申込の前段として対象資産の棚卸しを行い、製番・年式・型式・稼働時間・据付状況・搬出経路の寸法等を写真とともに一覧化します。次に、取扱金融機関へ事前相談を入れ、評価実施の可否、査定の所要日数、登記・保険の前工程に要する準備期間を見積もります。保証スキームを併用する場合は、申請様式・同意書・役員名簿・反社確認などの基本書類を先行準備し、決算書・月次試算表・資金繰り表・既存借入一覧・返済予定表をセットで提示します。査定結果が出ると融資の上限レンジが固まるため、返済方式(元金均等/元利均等)と返済日の設定(入金サイトとの整合)を同時に詰めます。登記は対抗要件の中核であり、会社表記・所在地番・型式表記のゆれや記載不備は差し戻しの典型要因です。評価と並行して、司法書士による書類レビュー、保険代理店による付保条件の事前確定を進め、融資実行日の前営業日までに「査定報告書控・登記申請受理通知・保険証券控」を揃える段取りが安全です。制度の詳細は年度や枠により変動し得るため、正式名称・対象・限度・補助対象・適用条件を最新情報で確認し、行内稟議の前に不明点をつぶしておくと、やり直しが少なくなります。最短で着地させる勘所は、初回提出物の整合性と、評価・登記・保険・実行日の「カレンダー化」を先にやることに尽きます。関係者(金融機関・評価会社・司法書士・保険代理店・現場責任者)で共有し、各工程の締切を前倒しで置くと、期日遅延の確率は目に見えて下がります。

6. 車両・機械設備担保ローンの活用事例

製造業の設備更新:CNC更新と段取り短縮で粗利を回復させたケース

2025年6月、東京都江戸川区の切削加工A社(年商3.6億円、従業員18名)は、主力CNC2基の更新資金3,000万円を車両・機械設備担保で手当てしました。既存の不動産担保枠は共同担保の関係で余力が薄く、運転資金の変動も大きい局面でした。A社は申込前に、既存機の稼働ログ(直近3か月)と修理履歴、段取り時間の実測(平均65分/ロット)を整理。新機導入後の段取り短縮見込みと保守契約条件を添えて、粗利改善の前提を月次で試算しました。評価は旧機1基の下取り前提を織り込み、導入機2基はメーカー仕様書・見積・据付計画で裏付け。結果、3,000万円・60か月・元利均等で条件確定。返済日は売掛入金ピーク(25日)に同期させ、カットオフを前日15時に設定しました。実行3か月後の観測値では、段取り平均が42分へ短縮、外注費が月27万円圧縮、月次粗利は約110万円改善。据置なしの定額返済でも資金繰りは平準化し、追加のスポット資金に頼らず繁忙期を乗り切れました。要因は、初回提出物の精度と、入金サイトと返済日の「ずれ」をゼロにした点にあります。評価・登記・保険の前工程は並行処理し、実行前日に証憑を全て揃えたことで、段取りのロスが出ませんでした。

建設業の繁忙期ブリッジ:重機整備と運転資金の複合設計

さいたま市の土木B社(年商5.2億円、従業員26名)は、繁忙期前の重機オーバーホール費と増員に伴う人件費の一時増に備え、バックホウ3台とタイヤローラ1台を担保対象として評価に出しました。稼働時間や整備履歴、車検証、搬出経路の制約を写真と図で事前に可視化し、搬出・運搬費の控除後評価で条件を引きました。実行は2,200万円・24か月・元金均等。元請2社の入金が60日サイトであるため、返済期日を翌月10日に設定し、月末資金の山と重ならない平準化を実施しました。余談ですが、B社はABLをサブ枠として設計し、メインバンクの割引枠や既存与信と競合しないよう条項を事前に整えています。実行6か月後、労務費の増分を吸収しつつ営業CFは月平均+180万円に改善。重機の可動率向上により外注修繕の突発も減少しました。成功の鍵は、設備の市場性を裏付けるデータ(稼働・整備・搬出条件)を“先出し”し、評価控除の理由を自社で先に説明した点です。これにより、審査の往復が減り、期日前倒しでの実行に至りました。

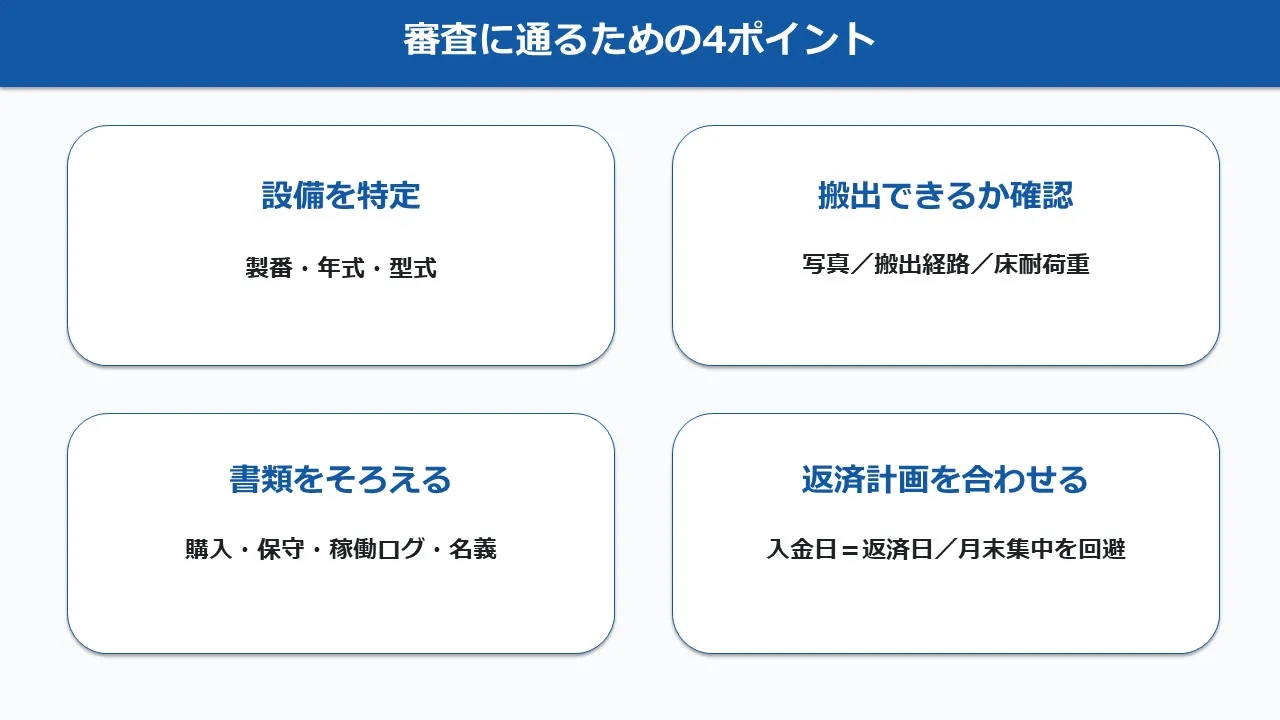

7. 審査を通過するためのポイント

設備価値の見える化:査定資料の作り込みと現場整備の標準手順

審査の核心は、対象設備の識別性・市場性・換価可能性です。第一に、製造番号・年式・型式・稼働時間・制御装置バージョン・付属ユニットを一覧化し、写真(全景・銘板・周辺機器・据付状況)をセットにします。第二に、保守記録や故障履歴を「交換部品・停止時間・復旧日時」で具体化し、停止リスクがどれだけ低減されているかを事実ベースで示します。第三に、搬出経路の寸法・床耐荷重・クレーン可否などの制約を図面化し、撤去・運搬・据付に要する費用見立てを併記します。さらに、稼働率や段取り時間のログを月次で提示し、設備の稼ぐ力が返済原資へどのように接続するかを数式と表で説明すると、与信判断は速くなります。資金使途は「更新」「増設」「保守」「運転」に分解し、導入後の売上・粗利・在庫回転への影響を前提付きで定量化します。期日管理では、入金サイトと返済日の同期、月末集中の回避、カットオフ時刻の明文化が必須。既存借入の返済日と重なる箇所を移動させ、月次の資金ショートの確率を下げます。最後に、登記・保険・表示義務の運用体制(社内責任者・手順書・棚卸頻度・写真更新のサイクル)と、期中モニタリング(稼働率・故障率・保守実績)の報告フォーマットを添付すると、条件改善の余地が広がります。ポイントは、初回提出で“見れば分かる”粒度に仕上げ、審査担当者が追加質問をしなくても判断できる状態を作ることです。ここまで整えると、評価控除が入る場合でも理由の透明性が担保され、実行スケジュールの予見性が高まります。

8. 車両・機械設備担保ローンに関するQ&Aと専門家への相談

よくある質問:対象・書類・登記・期中運用の要点

- Q1:どの機械が対象になりますか。— 識別可能・査定可能・換価可能の三条件を満たす資産が基本です。製番や年式の確認、搬出経路の確保が前提になります。

- Q2:リース中の機械は使えますか。— 所有権留保がある場合は原則困難です。残債精算や所有権移転後の再評価で道が開くことがあります。

- Q3:必要書類は何ですか。— 設備明細、銘板・全景写真、購入書類、保守記録、決算・月次・資金繰り、既存借入一覧・返済予定表、資金使途の根拠が定番です。

- Q4:動産譲渡登記は必須ですか。— 対抗要件確保のため一般的に行います。記載不備は差し戻しの主因なので、司法書士関与が安全です。

- Q5:保険は必要ですか。— 付保を条件とする場合があります。保険金請求権の譲渡・質権設定の扱いに留意してください。

- Q6:返済方式は選べますか。— 商品によります。元金均等は残高減少が早く、元利均等は月額一定で計画が立てやすい設計です。

- Q7:期中の注意点は。— 移設・廃棄・大規模修理の前に承認を取り、担保表示を維持します。月次棚卸と写真更新、稼働ログの保存をルーティン化してください。

- Q8:既存の与信枠と競合しませんか。— 競合条項があるケースがあるため、申込前に金融機関間で枠の棲み分けを明文化すると安全です。

- Q9:新規購入予定の機械も対象になりますか。— 仕様書・見積・据付計画・売上計画の整合が取れていれば、対象とする設計が用意される場合があります。

- Q10:評価費が無駄になりませんか。— 返金不可の扱いが一般的です。申込前の棚卸と写真、権利関係の整理を徹底し、評価着手前に事前可否を確認してください。

9. まとめ:車両・機械設備担保ローンを賢く活用するために

実務の段取りとチェックリスト:申込前に「整える」ことが勝ち筋です

車両・機械設備担保ローンは、不動産に依存しない資金調達の有力な選択肢です。成功の分岐は、初回提出物の精度と、評価・登記・保険・実行日の「前工程カレンダー化」にあります。対象資産の識別・市場性・換価可能性を資料で見える化し、資金使途と返済期日の設計を同時に固めることで、審査の往復は最小化されます。東京都などの制度や保証スキームの適用可否を早めに見極め、評価費・保証料の負担を抑えつつ、決済口座の資金移動ルール(入金締め・カットオフ・自動振替)まで書面化してください。最後に、既存借入との期日重複を外す「平準化」を実施すれば、月次の資金ショート確率は確実に下がります。現場では、設備の稼ぐ力を示すKPI(稼働率・段取り・歩留まり)を月次で記録し、返済原資との接続を定量で点検する運用を続けましょう。結局のところ、“最初の一回で整合させる”姿勢が、スピードと条件の良さを同時に引き寄せます。この記事を下敷きに、評価・登記・保険・期日設計のタイムラインを一枚にまとめ、関係者全員で共有するところから始めてください。

- 対象資産の棚卸(製番・年式・写真・稼働ログ・搬出経路)

- 資金使途の分解(更新・増設・保守・運転)と効果の定量化

- 返済方式と返済日の同期(入金サイト・カットオフ・平準化)

- 評価・登記・保険・実行日の前工程カレンダー化

- 制度・保証スキームの適用可否と費用見通しの確定

編集部取材メモ:初回提出が勝敗を分けた30日の記録

2025年4月、葛飾区の金属加工C社(年商2.4億円、従業員12名)は、老朽化した旋盤更新のため1,200万円を車両・機械設備担保で調達しました。4月3日、設備棚卸と写真撮影(銘板・全景・付帯設備)を半日で完了。4月5日、評価会社の査定立会いで稼働ログ(3か月)と故障履歴を提示。4月12日、条件提示(60か月・元金均等)を受領し、返済日を毎月27日に設定。4月15日、動産譲渡登記の書類チェックを司法書士と実施、申請日を19日に確定。4月25日、保険付保の証券控を受領し、保険金請求権譲渡条項を契約書に反映。4月30日、実行。実行後2か月で、歩留まりの改善と段取り短縮により、月次粗利は約70万円増加しました。担当者の一言は「初回提出を整えたら、拍子抜けするくらい速かった」。読み手にとっては平凡に見える手順でも、事前の整合ができているか否かで、時間と条件は大きく変わります。

この記事の著者

田辺翔太(資金調達マップ編集部)

中小企業向けの融資制度やビジネスローンの比較記事を中心に編集・取材を行っている。事業者にとって有益な資金調達方法を公正な視点で紹介することをモットーとしている。

会社ランキング ファクタリングシークで

今すぐ確認する