売掛金・請求書担保ローン徹底ガイド――仕組み・審査・費用・実務運用

売掛金担保ローンとは?なぜ今注目されるのか

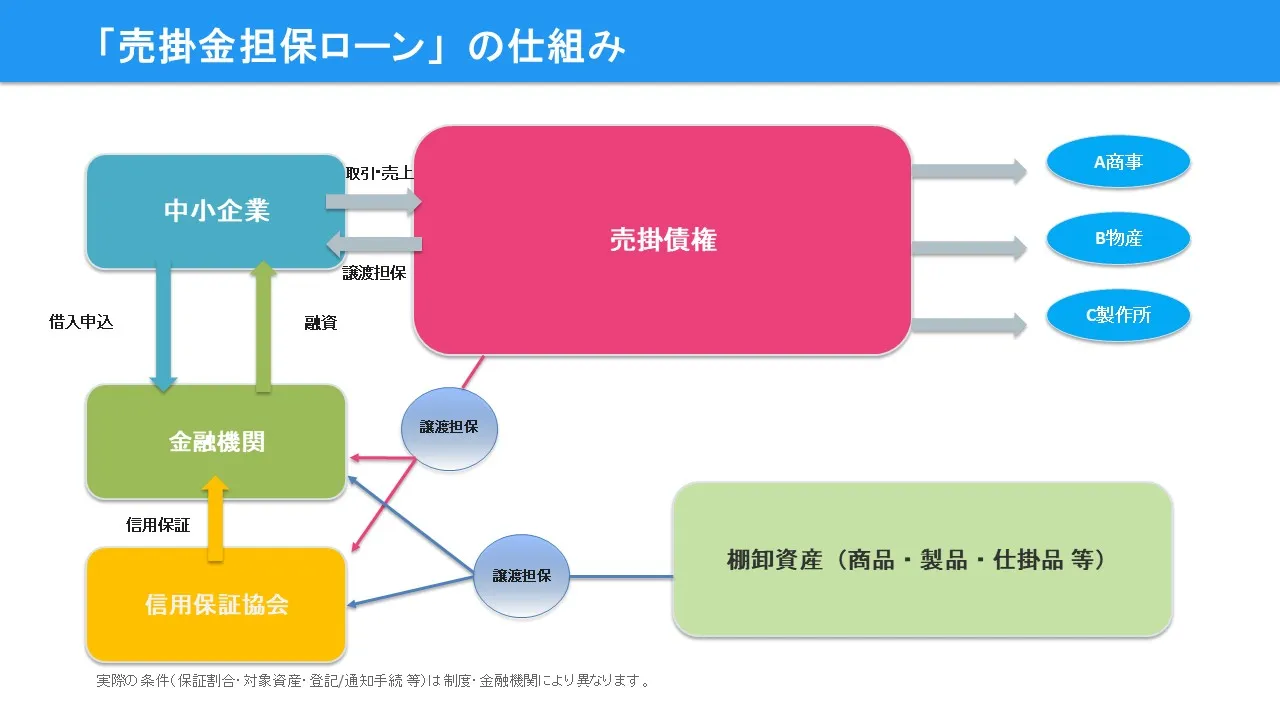

売掛金担保ローン(売掛債権担保型ABL)の定義

売掛金担保ローンは、企業が保有する売掛債権(請求済みで入金前の対顧客債権)を担保に、金融機関等から融資枠または個別の資金実行を受ける仕組みです。 担保の対象は、特定の債務者に対する個別債権だけでなく、継続的に発生する売掛金を束ねた「集合債権」として設定することも可能です。 限度額は、売掛金残高から滞留・係争・相殺見込みなどを控除し、掛け目(例示的に70〜90%のレンジで設計されることが多い)を乗じて算出されます。一般的な中小企業の運転資金に適合し、在庫・動産も組み合わせるABL(Asset Based Lending)の一形態として位置づけられます。 なお本稿では、プロダクト名称としての「請求書担保ローン」も、実質は売掛金担保ローンの簡易運用版として扱い、審査・運用の考え方を同一線上で解説します。 重要なのは「現金化の見通しが立つ売掛を、ルールに基づいて資金化する」という設計思想です。 この思想が曖昧なままだと、枠は作れても運用で詰まり、想像以上に回らなくなります。

なぜ注目されるのか(資金繰りの時間差を埋める)

注目の背景は、支払いサイトの長期化と仕入・人件費の即時性が作る“資金の時間差”です。 売上は伸びているのに、売掛回収が遅く資金が細る――この「成長期の資金ショート」は、中小企業の現場で繰り返し起きます。 売掛金担保ローンは、期首から期末にかけて膨らむ売掛残高を基礎に限度額を決め、入金前に資金化することで、仕入や外注費、給与支払いを安定させます。 既存の当座貸越や手形割引が使いづらい業種でも、売掛の質(債務者の信用力、検収の確実性、返品・値引の慣行など)に即して枠を設計できるため、柔軟性が高いのが特長です。 また、電子登記や電子記録債権(でんさい)などの整備により、対抗要件の取得や回収動線の設計がスムーズになり、初回組成後は資金実行までの時間が短縮される事例も増えています。 結果として、季節変動や大型案件の山谷に合わせて資金回転を守る現実的な選択肢になっています。

「請求書担保ローン」との関係(名称差と運用イメージ)

市場では「請求書担保ローン」という名称で、オンライン完結・少額から使える商品が提供されています。 実務的には売掛金担保ローンの簡易版で、提出書類は請求書・納品書・検収書のセットや得意先元帳の一部、通帳写しなど最小限に絞られる傾向があります。 AI与信や外部データ連携を使い、売掛債権の実在性と回収見込み、主要取引先の信用度、入金循環の安定性といった要点に審査を集約するのが特徴です。 初回の限度額は小ぶりになりやすい一方、契約から実行までが速く、突発的な資金の谷を埋める用途に向きます。 対して、売掛金担保ローン(ABL)は、集合債権を担保対象に取り、掛け目や除外債権、回収動線(指定集金口座経由の自動返済)をルール化して枠運用する点が骨格です。 月次の売掛金年齢表や当月回収率、上位先の集中度などをモニタリングし、期中の増枠や一時的な厚め実行も視野に入れやすくなります。 名称は違っても、根本は“売掛の質”で決まります。 検収の確実性、相殺・返品・値引の慣行、クレーム処理の手順、支払サイトのばらつきなど、自社運用の再現性を点検したうえで選ぶと、導入後の詰まりを避けやすくなります。

売掛金担保ローンの仕組みと種類

担保にする売掛金の範囲と掛け目(個別か集合か、除外債権の扱い)

まず決めるのは「担保対象の切り取り方」です。 特定の債務者に対する債権だけを対象とする個別譲渡担保は、組成がシンプルで立ち上がりが速い反面、対象先の与信変動や発注量の波に影響を受けやすく、限度額が伸びにくい傾向があります。 一方、継続的に発生する売掛金を束ねる集合債権譲渡担保は、売上の裾野を広く捉えられるため、枠設計に厚みが出ます。その際は「除外債権」をルール化するのが実務です。 具体的には、①滞留◯日超(例:90日超)②係争・返品・値引交渉中③相殺可能性が高い関連当事者間取引④前受・前払い性が強い請求⑤個人向けや海外債権の一部などを対象外とします。 これにより実効回収可能額を保守的に見積もり、その上で掛け目(LTVに相当)を適用します。 掛け目はプロダクトや債務者層により差があり、官公庁・大企業中心で検収が明確なら高く、返品・値引が多い業態や季節変動が激しい卸売では低くなる傾向です。 算式は「対象売掛金残高−(除外債権+調整控除)×掛け目」となり、さらに期中のモニタリングで、上位10社の集中度や当月回収率が悪化すれば、自動的に限度額を絞るコベナンツが付くことも一般的です。 実務では、売上計上の起点(出荷・検収・検査合格など)と請求起票のタイムラグを精査し、帳簿と現場運用のズレを潰してから枠を設計すると、想定外の目減りを防げます。月次の「売掛金年齢表(エイジング)」を定例提出し、滞留のシグナルを早期に共有できる体制が、掛け目の維持に直結します。

対抗要件と二重譲渡防止(通知・承諾・登記、でんさい活用)

売掛債権の譲渡担保は、対抗要件を備えて初めて法的安定性が確保されます。 伝統的な方法は、債務者(売掛先)への譲渡通知または承諾で、確定日付のある内容証明や電子手段を用いて第三者対抗要件を具備します。 しかし、取引先の事務負担や関係性への影響を考慮し、三者間合意(金融機関・譲渡人・債務者)で包括的に同意を取り、入金先口座や相殺の取扱い、クレーム処理の優先順位などを文書化するのが実務的です。これに加え、動産・債権譲渡登記制度を活用した公示は、万一の二重譲渡や倒産時の優先関係で重要な役割を果たします。 集合債権を対象とする場合は、将来債権の包含や差替特約の設計を明確にし、対象範囲と登記記載の対応関係を丁寧に詰めます。でんさい(電子記録債権)を用いている企業では、譲渡・担保設定のプロセスが電子化されているため、対抗要件取得と回収動線の設計が効率化しやすい一方、記録原簿に沿った正確なオペレーションが必要です。 いずれの方式でも、通知・承諾・登記の三点をどう組み合わせるかは、売掛先の分布やボリューム、取引の継続性で最適解が変わります。たとえば大手1社への依存が高い企業は、三者間合意で相殺条項や検収条件の優先順を明記しておくと、運用中のトラブルを減らせます。 逆に先が多数に分散する場合は、登記をベースに一部先のみ個別通知で補完する方式が現実的です。

貸出形態と回収動線(証書/当座・集金口座・クリーンアップ条項)

融資の器は大きく二つに分かれます。ひとつは証書貸付型で、期日一括や分割返済を定め、個別実行ごとに債権譲渡担保を設定する設計です。 初回導入のハードルは低く、案件ベースで融資を積み上げたい企業に向きます。 もうひとつは当座貸越(与信枠)型で、集合債権を担保に極度額を設定し、入出金の中で随時運用します。資金繰りの平準化に強みがあり、月中の入金ピークと支払ピークのズレを吸収しやすくなります。 いずれの形でも、回収動線の設計が肝心です。典型例は「売掛先→指定集金口座→返済→差額を譲渡人へ」というフローで、債権回収金を銀行の管理下に置き、元利返済に優先充当するルールを敷きます。集金口座を通さず一般口座で入金が混在すると、資金捕捉が甘くなり、限度額の維持が難しくなります。 また、当座型では「クリーンアップ条項(一定期間ごとに残高をゼロ近傍に戻す)」を置き、借りっぱなしを防いで売掛実態と枠が乖離しないよう管理します。費用面では、金利に加え、期首の事務手数料、期中の枠維持料、登記費用、司法書士費用等が発生します。 これらは初回に厚く、2回目以降は軽くなる傾向です。運用開始後は、売掛金年齢表や上位10社の売上・回収実績、返品・値引の推移、請求起票から検収確定までのリードタイムなどを月次で共有し、枠の見直しと掛け目の再設定を円滑にします。 結果として、与信は静的な一回審査ではなく、モニタリングに基づく動的な管理になります。

メリット・デメリット(費用内訳・スピード・運用負荷)

メリット(資金回転・柔軟性・調達余地)

売掛金担保ローンの第一の利点は、売上の増加とともに限度額が伸びやすい点です。期末近辺で売掛残が膨らむ局面では、従来の信用保証付き融資やプロパー融資よりも、運転資金の“サイズ感”に自然に追随しやすく、繁忙期の仕入・外注費・給与の三大支出を安定させます。 第二に、担保設定の自由度が高いことです。特定の主要取引先に対する個別債権で立ち上げたのち、集合債権に切り替えて裾野を広げるなど、企業の売上構成に合わせた設計変更が可能です。 第三に、既存の与信枠と併用できる柔軟性です。当座貸越や手形割引、保証付き長短期のラインと重ね、キャッシュコンバージョンサイクルの“谷”を狙って使う設計が取りやすくなります。 第四に、初回は時間を要しても、運用が回り始めると実行の俊敏性が増すことです。月次の売掛金年齢表、上位先の入金動向、返品・値引の発生などを定例で共有すれば、金融機関側も枠管理に確信が持てるため、期中の増枠や一時的な実行がスムーズになります。 さらに、在庫や機械設備と違い、売掛金は資産の流動性が高く、売上の裏付けが明確です。BtoBの継続取引で検収が堅い業態では、掛け目の調整余地も生まれます。 最後に、取引信用保険やでんさいの活用、三者間合意による回収動線の明確化と組み合わせることで、倒産や係争のリスクを一定程度吸収でき、期中の運用負荷を抑えながら枠を維持しやすくなります。

デメリット(初回の組成負荷・情報開示・コベナンツ運用)

一方で、初回組成の負荷は無視できません。債権譲渡登記や通知・承諾、三者間合意、指定集金口座の設定など、法務・経理・営業の横断協力が必要です。 とくに売掛先が大企業や官公庁の場合、相殺条項や検収プロセス、検査合格の定義に関する社内規程が厳格で、合意形成に時間を要しがちです。 二点目は、情報開示とモニタリングの継続負担です。売掛金年齢表、得意先元帳、上位先の取引条件、入金通帳のエビデンスなどを定期提出し、滞留・延滞や返品・値引の兆候があれば速やかに共有する体制が欠かせません。体制が未整備の企業ではここがボトルネックになり、掛け目の引き下げや限度額の見直しに直結します。 三点目はコベナンツ運用です。集中度の上昇、DSOの悪化、係争債権の増加といった指標が一定閾値を超えると、自動的に枠が縮む、追加担保を求められる、クリーンアップ期間の厳格化が発動されるなどの条項が設定されることがあります。 四点目は費用構成です。金利だけでなく、期首の事務手数料、枠維持料、登記費用、司法書士報酬が積み上がります。とくに小口断続的に使うと、固定費が相対的に重く感じられる局面が出ます。 五点目として、売掛先への通知が必要になる場合、取引関係に緊張を生む可能性があります。三者間合意で運用の意義と回収動線を正面から説明し、請求・入金の事務負担を極力増やさない設計にしておくことが現実的な対応です。 最後に、二重譲渡や債権不存在(検収未了・契約解除)のリスクはゼロになりません。登記と通知の組み合わせ、でんさいの記録管理、係争時の優先順位を契約で明確化し、実務の手順に落として運用することが欠かせません。

ファクタリング/PO/手形割引との比較――会計・リスク・スピード

各手段の立ち位置と使い分け(会計影響・コスト構造・運用要件)

| 項目 | 売掛金担保ローン(ABL) | ファクタリング | POファイナンス | 手形割引 |

|---|---|---|---|---|

| 契約類型 | 融資(譲渡担保設定) | 債権売買(ノン/ウィズリコース) | 発注書ベースの与信・資金供与 | 手形の割引(信用供与) |

| 費用構成 | 金利+手数料+登記等 | 手数料(売却損)※条件充足でオフバランス可 | 金利/手数料+保証等 | 割引料(実質金利) |

| スピード | 初回は中速、期中は迅速化可 | 最速クラス(オンライン完結も多い) | 中速(与信と実行を段階管理) | 中速(手形到来・信用度依存) |

| 審査軸 | 売掛の実在性・回収見込み・集中度・DSO | 売掛先の信用力と債権の実在性 | 受注の確実性・供給計画・原価管理 | 振出人/受取人の信用力 |

| 会計影響 | 負債計上(利息は費用) | 条件充足で売却処理(オフバランス) | 負債計上(案件性強) | 負債計上 |

| 向く場面 | 継続BtoB・検収明確・枠運用 | 突発の資金谷・早期化重視 | 製造・受注〜生産の資金前倒し | 手形決済文化が強い取引 |

使い分けの軸は「どの時点のキャッシュフローを前倒しするか」と「会計上の取り扱いをどう設計するか」です。 ABLは売上計上後の売掛金を基礎に枠を設計し、期中は入金循環の再現性を高めて実行スピードを引き上げます。金利ベースで費用が読めるため、粗利と運転資金の関係を崩しにくいのが利点です。 ファクタリングは、条件を満たせば実質的なリスク移転が認められ、売却処理によりバランスシートの圧縮が図れます。短期の資金谷に対しては最速で効きますが、手数料水準や債権の切り出し方によってコストが膨らむリスクがあり、反復的な利用は粗利を圧迫しやすい点に注意が必要です。 POファイナンスは受注段階で資金を手当てできるのが強みで、材料手配や下請手配の前倒しに有効です。ただし、受注の確実性と検収の前提が崩れると差損が顕在化しやすく、原価と進捗の管理が成否を分けます。 手形割引は伝統的な手段で、取引慣行が残る産業では有効ですが、手形の信用度や不渡りリスクの扱いが制約になります。 総じて、短距離走のスピードならファクタリング、継続運転の平準化ならABL、案件の前工程を厚くするならPO、慣行依存なら手形割引という整理が実務的です。 実際には、季節要因や大型案件の山谷に合わせて併用する設計が効果的で、期中のデータ共有(年齢表、集中度、返品率)をパッケージ化しておくと、手段の切替や増枠交渉が滑らかになります。

導入フローと必要書類・実務の詰まりポイント

導入の全体フロー(初回2〜4週間を想定)

初回導入は、情報収集→初期与信→基本合意→担保設定・対抗要件→実行・運用の順で進みます。 まず、金融機関やノンバンクへ相談し、売上構成、主要取引先の属性、支払サイト、返品や値引の慣行などのヒアリングを受けます。つぎに初期与信として、決算書と試算表、売掛金年齢表(エイジング)、上位10社の売上・入金実績、契約書・発注書・請求書・納品書・検収書のサンプル、入出金通帳の写しなどを提出します。 ここで重要なのは、帳簿と現場運用の整合性です。売上の計上タイミング、検収や検査合格の定義、値引・相殺の実務、回収消込の手順に齟齬があると、限度額の算定から滞ります。初期与信を通過すれば、極度額や掛け目、除外債権の範囲、モニタリング指標、集金口座の指定、クリーンアップ条項などを骨子とする基本合意に進みます。 並行して、対抗要件の取得方法(通知・承諾・登記)を確定します。取引先が少数大口であれば三者間合意を軸に、先数が多い場合は登記をベースに一部通知で補完するなど、先の分布に沿って合理的に決めるとスムーズです。集金口座の切替時は、与信の捕捉精度を高めるため、請求書の振込先表記や得意先マスタの更新、社内の入金消込フローを同時に見直します。 実行後は、月次でエイジングと上位先のトレンドを共有し、滞留の兆候や集中度上昇が見えた段階で掛け目の暫定調整や与信保険の付保など、小さく素早く手当てしていくのが実務です。初回は2〜4週間を目安とし、以後の増枠や再実行はドキュメント整備と運用実績次第で短縮されます。なお、繁忙期の前倒しで準備を始めると、枠設定と実需が噛み合い、導入効果を感じやすくなります。

必要書類の実務セット(審査・運用でブレない定番)

書類は「初期与信」「契約・設定」「期中モニタリング」に分けて揃えると管理が楽です。 初期与信では、直近2〜3期の決算書・勘定科目内訳、最新試算表、資金繰り表、売掛金年齢表(30/60/90/120日帯)、得意先元帳、上位10社の契約・基本取引条件、主要案件の受発注〜検収の証跡(注文書・納品書・検収書・合格報告)、直近6〜12か月分の入金通帳写しを用意します。 契約・設定段階では、極度額・掛け目・除外債権の定義、三者間合意書または通知・承諾書、動産・債権譲渡登記の委任状、指定集金口座の開設書類、相殺条項やクレーム対応の優先順位を定める覚書などを整えます。 期中モニタリングでは、毎月のエイジング、上位先の売上・入金・返品・値引の推移、集中度(上位5/10社の構成比)、当月回収率、請求起票から検収確定までのリードタイム、係争債権の発生状況を定例で提出します。 これらをあらかじめテンプレート化しておくと、金融機関側の判断が速くなり、限度額の維持・増枠交渉が前に進みます。電子記録債権(でんさい)を併用している場合は、記録原簿の写しや譲渡・担保設定の記録内容が追加で求められることがあり、電子明細の定期出力を月次運用に組み込むとミスが減ります。登記や通知に司法書士や弁護士が関与する場合は、スケジュールのクリティカルパスになりやすいため、稟議の前に日程を押さえておくと全体の遅延を防げます。

詰まりやすいポイントと実務回避策

詰まりの典型は三つあります。 第一に、売上計上と検収のズレです。実地では出荷基準で売上計上し、検収が翌月ズレるケースが少なくありません。この場合、請求起票とエイジングの起点が曖昧になり、滞留比率が高く見えることがあります。回避策は、検収基準を明文化し、請求起票のタイミングを統一することです。 第二は、相殺・値引の慣行です。大手向けでは返品や不良品値引、リベート相殺などが月末にまとめて処理され、売掛の実効回収額が想定より低くなることがあります。ここは基本契約で優先順位と処理手順を合意し、月次で“発生予定一覧”を共有して掛け目に織り込むと安定します。 第三は、通知・承諾の社内稟議です。売掛先の経理規程や法務審査で時間がかかり、導入が長期化することがあります。三者間合意のテンプレートを先に提示し、相手先の懸念(入金口座の変更・請求書の但し書き・クレーム処理の窓口)を具体的に潰しておくと、合意形成が早まります。 加えて、指定集金口座に切り替えた初月は入金誤りが発生しやすいため、営業・経理から先方の担当宛に個別のアナウンスを行い、請求書の振込先表記、支払依頼書、支払データのテンプレ更新までセットで依頼するのが現実的です。

他の資金調達手段と併用する設計(保証・でんさい・与信保険)

信用保証協会のABL保証・与信保険・でんさいの組み合わせ

併用設計の肝は、資金コストを抑えつつ、リスクの吸収力を高め、回収動線を明確にする三点です。 まず、信用保証協会のABL保証(流動資産担保型)を活用すれば、プロパー与信だけでは取りにくい枠や条件を現実的に手当てできる場合があります。保証料負担は生じるものの、金利と総コストのバランスを取れば、売掛の質が充分でない局面でも運転資金のボラティリティを平準化できます。 次に、取引信用保険は、特定先に集中度が高い場合や海外与信を含む場合の補助線になります。与信保険の付保範囲と免責条項、支払限度の設定は枠の堅さに直結するため、上位先にピンポイントで当てる、または売上構成の変化に応じてシーズンごとに見直す、といった運用が有効です。でんさいは、債権の成立・移転・担保設定の記録が電子的に確定できるため、対抗要件の取得や二重譲渡防止で威力を発揮します。とくに、大手・官公庁との取引で紙の稟議が重い場合でも、記録手続が標準化されていることで実務が前に進みます。 これらを組み合わせる際は、資金の「入金→返済→差額還元」の動線を一本化し、会計処理と月次決算の締めに影響が出ないよう、運用設計を最初に書面化しておくことが欠かせません。 さらに、既存の当座貸越や手形割引、補助金・助成金の入金予定まで含めたキャッシュフローカレンダーを持ち、季節変動や大型案件の山と谷を横断で可視化しておけば、枠の張り替えや一時増額の交渉が論理的に進みます。

費用対効果の見方(コスト分解と粗利耐性)

併用を設計する際は、金利や手数料だけでなく、初期の登記・司法書士費用、枠維持料、与信保険料、保証料などを分解し、平均在高に対する年率換算で比較するのが実務的です。さらに、粗利率と売上回転の前提に照らして、資金コストの耐性をチェックします。たとえば、粗利率25%、売掛回収60日、支払サイト30日なら、資金の前倒しが30日前後発生します。 この間の平均在高に対して、ABLの総コストが何%なら許容か、ファクタリングの手数料水準とどこで交差するか、POファイナンスで原材料の先行手配分をどれだけ削減できるか、といった“損益分岐ライン”を数字で握っておくと、都度の判断がブレません。 運用を始めた後も、月次の実績データから“実効コスト”を逆算し、粗利や在庫回転との相性を点検します。コストの高さは単独での欠点ではなく、スピードや確実性、事務負担の軽さという便益とセットで評価するのが現実的です。

売掛管理KPIとリスク対策(DSO・滞留・集中度・二重譲渡)

モニタリング指標(エイジング・DSO・集中度・当月回収率)

運用の安定は、モニタリングの質で決まります。エイジングは30/60/90/120日の帯で滞留を可視化し、90日超の比率が上がった時点で掛け目の暫定見直しや、個別先の与信見直しを迅速に行います。DSO(売掛回収日数)は、「期末売掛残÷日商」ではなく「期間平均売掛残÷日商」で見ると、月中の振れを抑えて実態に近づきます。 集中度は、上位5社・10社の売上構成比を定点で追い、特定先の比率が閾値を超えたら、三者間合意の強化、与信保険の付保、検収条件の明確化などの補強策をセットで講じます。当月回収率(当月入金÷当月請求)は、季節性や締め日の影響を受けるため、移動平均で傾向を捉えます。返品・値引・相殺は、イベント発生の月から実効回収額に即時反映し、翌月以降の掛け目算定に織り込むのが定石です。これらのKPIを月次レビューに落とし込み、悪化のシグナルに対して“先手の小さな調整”を重ねることで、枠の維持とスピードの両立が可能になります。

二重譲渡・債権不存在・相殺リスクの統合管理

リスクは単体で語らず、プロセスで潰します。二重譲渡は、動産・債権譲渡登記で公示し、対象範囲と将来債権の包含、差替特約の設計を明確にすることで、多くの争点を事前に封じられます。債権不存在(検収未了、契約解除、納入遅延)は、営業と経理の間で検収・合格の定義を統一し、請求起票のトリガーを一本化するのが第一歩です。相殺は、基本契約で値引・返品・損害賠償・遅延損害金の優先順位を定め、三者間合意に明示しておきます。 係争時の窓口とエビデンス収集のタイムラインを決め、一定期間を超えた係争は掛け目対象外とするルールを契約と運用に落とし込みます。さらに、指定集金口座を通らない入金や、得意先マスタの更新漏れによる誤入金を減らすため、請求書テンプレートの一元管理、支払依頼書の様式共有、支払データの定例更新を事前に手配します。 海外取引や個人向け債権を含む場合は、司法管轄や準拠法、消費者保護の観点が別途絡むため、対象から除外するか、別枠で管理して運用上の混乱を避けるのが現実的です。

ケーススタディ(体験談)と運用Tips

年商8.6億円・食品卸A社の導入記録(東京都台東区/2025年4〜8月)

私が実際に取材したのは、東京都台東区で業務用食材を扱う年商8.6億円の食品卸A社です。 主要取引先は首都圏の外食チェーンと給食事業者で、売掛先は毎月120〜140社、売掛回収サイトは月末締めの翌月末払いが中心でした。 導入前のKPIは、平均DSOが64.2日、90日超滞留比率が6.1%、上位5社集中度が48.3%という状況で、夏場(6〜8月)の繁忙期に仕入と人件費が先行し、資金繰りがひっ迫していました。 2025年4月15日に売掛金担保ローン(集合債権譲渡+当座貸越型)を導入。極度額は8,000万円、初期掛け目は82%、除外債権は90日超滞留・係争中・個人向け・海外先の一部という設計でした。 集金口座を指定し、上位先10社は三者間合意で相殺と返品処理の優先順を明確化。エイジングと当月回収率は毎月10営業日以内に提出という運用ルールにしました。 初回実行は4月26日1,900万円、5月23日2,600万円、7月12日3,100万円と推移。導入後3か月で平均DSOが58.7日に改善し、90日超滞留は4.2%へ縮小、上位5社集中度は46.9%まで低下しました。 とくに効いたのは「請求起票→検収確定」のリードタイム短縮で、検収証跡の電子化(入庫検収アプリのタイムスタンプ活用)により、請求の起点が明確になり、当月回収率が平均で3.8ポイント上がりました。 一方で初月は入金誤りが3件発生し、一般口座へ入った2,180万円のうち1,540万円が翌営業日に移し替えとなりました。ここは事前の先方アナウンスを強化し、請求書の振込先表記と支払データのテンプレを先に共有することで、翌月以降はゼロに抑えられました。 費用面では、金利年◯%に加えて期首の事務手数料と登記・司法書士費用が約56万円、月次の枠維持コストが平均で6.2万円。実効コストは平均在高3,950万円ベースで年率換算◯.◯%と試算され、ファクタリングをスポットで繰り返す場合より利益圧迫が小さく、粗利率23〜26%の範囲内で吸収できました。A社の担当者は「7月の海の日の三連休明け、朝9時の仕入決済に間に合ったのが印象的でした。 資金の山谷に対して、前日夕方に追加実行の可否が読めたのは精神的な余裕につながった」と語ります。導入の決め手は、三者間合意で返品処理の手順を定義したこと、そして集金口座を一本化して回収動線を可視化したこと。 結果として、季節要因の谷を“手数料の高い短距離走”ではなく、“金利中心の平準運用”で乗り切れたのが成功要因でした。

運用Tips(現場で効いた小さな工夫の積み重ね)

現場で効くのは、派手な施策ではなく、小さな工夫の積み重ねでした。 第一に、得意先マスタの“支払データ更新日”を管理し、請求書の振込先や支払依頼書の様式が変わる月を可視化します。これにより、集金口座への切替月に入金誤りを減らせます。 第二に、エイジングの起点を「請求起票日」ではなく「検収確定日」に寄せ、返品・値引の予定表を月次共有に必ず添付します。掛け目の調整が前倒しで打てるため、枠維持が安定します。 第三に、上位10社の集中度が一定閾値(たとえば50%)を超えたら、与信保険や三者間合意の強化をセットで打つ“早期ルール”を決めます。 第四に、当座型の運用では、毎四半期にクリーンアップ期間を設け、残高をゼロ近傍に戻します。借りっぱなしを防ぎ、売掛の実態と枠が乖離しません。 第五に、回収動線を会計と連動させるため、指定口座の入出金データを会計ソフトと自動連携し、消込精度を上げます。 第六に、現場の検収・検査手順をひとつのチェックリストに落とし、営業・物流・経理で共通言語化します。納品書のサイン、検査合格、システム反映の順序が崩れると債権不存在の火種になります。 第七に、繁忙期前に“仮の増枠稟議”に必要な資料一式をひな形で用意しておき、季節波動に合わせて即時に差し替え提出できるようにします。 これらを実装すると、金融機関側のモニタリング負荷が下がり、期中の判断が早くなります。結果として、実行スピードが上がり、コストも相対的に下がります。 最後に、運用を数字で語ることです。DSO、当月回収率、返品率、集中度、90日超滞留の5指標をダッシュボード化し、月次レビューの冒頭5分で合意形成を終える仕組みにすると、会議体が短くなり、現場は手を動かす時間を確保できます。

向いていないケースと回避策

単発案件・返品多発・相殺慣行が強い取引、検収が曖昧な業態

売掛金担保ローンは万能ではありません。単発案件が多く、継続取引の再現性が低い業態では、集合債権の裾野が伸びず枠設計が不安定になります。 返品・値引・リベートが恒常的に多発し、相殺の運用が強い取引先が上位を占める場合も、実効回収額のブレが大きく、掛け目の維持が難しくなります。 検収が仕様変更や現場承認に左右されるSI/SES、建設の一部工程、広告制作の出来高計上などは、請求起票から検収確定までのズレが目立ちやすく、債権不存在や係争の芽が増えます。 加えて、売掛先に譲渡禁止条項が厳格に運用され、通知・承諾や三者間合意の稟議に時間を要するケースでは、初回組成が長期化します。これらの弱点に対する回避策は三つです。 第一に、集合債権の対象から問題の大きい先を“除外債権”としてルール化し、枠の安定性を優先します。 第二に、POファイナンスや前払型のスキームを併用し、工程前半の資金需要を別器で吸収します。 第三に、上位先には三者間合意を適用し、相殺の優先順位、返品や不良の処理窓口、検収のエビデンス様式を明記します。 単発案件が多い場合は、案件完了ベースの証書貸付で個別実行に切り替え、期中の当座運用と役割分担させると運用の無理が減ります。 さらに、消費者向けや海外法域を含む債権は、準拠法・消費者保護・司法管轄の問題でリスクが跳ねやすいため、対象から外すか、別枠管理に分離するのが現実的です。結局のところ、売掛の“質”が枠の土台を決めます。質を上げるための現場整流(検収手順・返品処理・相殺ルール・請求起票の統一)を先に実装してから、枠の導入や拡張を検討すると失敗が減ります。

まとめ――自社に最適な資金繰り設計へ

選び方の指針とチェックリスト(導入前に確認する5項目)

売掛金・請求書担保ローンは、売上の伸びに追随して限度額を設計でき、運転資金の谷を滑らかにする有効な選択肢です。 導入前に次の5項目を点検してください。 ①売掛の再現性:上位10社の継続性、支払サイトの安定、検収の明確さ。 ②滞留と集中:90日超滞留比率、上位5社/10社の集中度、返品・値引の季節変動。 ③回収動線:指定集金口座の切替計画、請求書の表記更新、得意先マスタの改訂、支払データの配布手順。 ④対抗要件:通知・承諾・登記の組合せ、三者間合意の適用先、でんさいの活用可否。 ⑤費用対効果:金利・手数料・登記費用・枠維持費・与信保険・保証の総コストを平均在高で年率換算し、粗利率と売上回転で許容範囲を決める。 これらを満たせば、初回は時間を要しても、期中の実行は速く、運転資金の平準化が現実的になります。 ファクタリングやPOファイナンス、手形割引と併用し、季節や案件の性質に応じて役割を分担させると、コストとスピードのバランスが取りやすくなります。 最後に、数字で運用を語る仕組みを持ちましょう。DSO、当月回収率、返品率、集中度、90日超滞留の5指標を月次でレビューし、悪化の兆候が出た段階で小さく速く調整する。 これが枠の維持と実行スピードの両立につながります。読者の皆さまの現場で、今日の請求から実行までの“詰まり”が一つでも減れば、本稿の目的は達せられます。

この記事の著者

田辺翔太(資金調達マップ編集部)

中小企業向けの融資制度やビジネスローンの比較記事を中心に編集・取材を行っている。事業者にとって有益な資金調達方法を公正な視点で紹介することをモットーとしている。

会社ランキング ファクタリングシークで

今すぐ確認する