住宅ローン攻略ガイド:金利比較・審査のポイント・返済期間の決め方

住宅ローンは、多くの方にとって人生最大の買い物であるマイホーム取得の鍵となります。 しかし、金利の種類、審査基準、返済期間など、検討すべき要素が多く、どこから手を付けるべきか迷ってしまう方も少なくありません。 本記事では、住宅ローン選びで後悔しないために、金利比較のポイント、審査通過の秘訣、そして最適な返済計画の立て方を徹底解説します。 さらに、「審査のポイント」や「返済期間の決め方」を数字のイメージとともに整理し、住宅ローン控除や繰上返済の考え方も含めて、初めての方でも一歩ずつ理解できるよう丁寧に解説します。 賢い住宅ローン選択と無理のない返済計画で、理想のマイホームを実現しましょう。

住宅ローン選びの基礎知識:金利比較・審査のポイント・返済期間の考え方

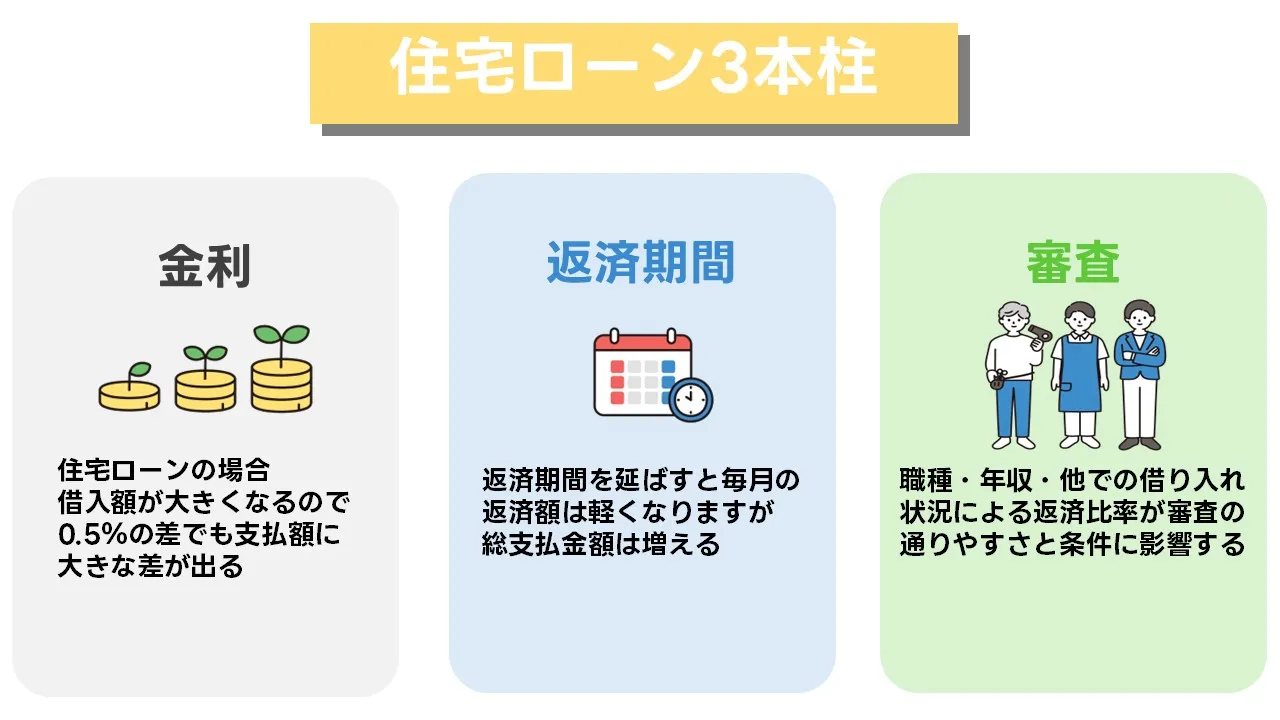

住宅ローンを選ぶときに、金利だけを見て「一番低いところが正解」と考えてしまうのは危険です。 適切なのは、金利比較を行いながらも、総返済額や返済期間の長さ、そして審査の通りやすさをセットで確認することです。 たとえば、5,000万円を35年返済で借りる場合、金利1.0%と1.5%(元利均等・ボーナス返済なし)を比較すると、総返済額の差は約502万円になります。 こうした差は毎月の返済額だけを見ると意外と気付きにくいものの、35年という長い期間でみると家計へのインパクトは決して小さくありません。 さらに、同じ5,000万円のローンでも、年収や勤務先、ほかのローン残高によって返済比率が変わり、審査の通りやすさや選べる商品が大きく変わります。 また、返済期間を30年にするか35年・40年にするかによっても、毎月の返済額と総返済額、老後や教育費とのバランスはまったく違ってきます。 まずは「金利」「審査のポイント」「返済期間」の三つがどうつながっているのかという土台を押さえておくことで、 この先の章で扱う具体的な金利タイプ別の比較や審査対策、返済シミュレーションを、自分のケースに当てはめて読み進めやすくなります。

金利タイプ徹底比較:固定金利と変動金利を金利比較と返済期間の視点から理解する

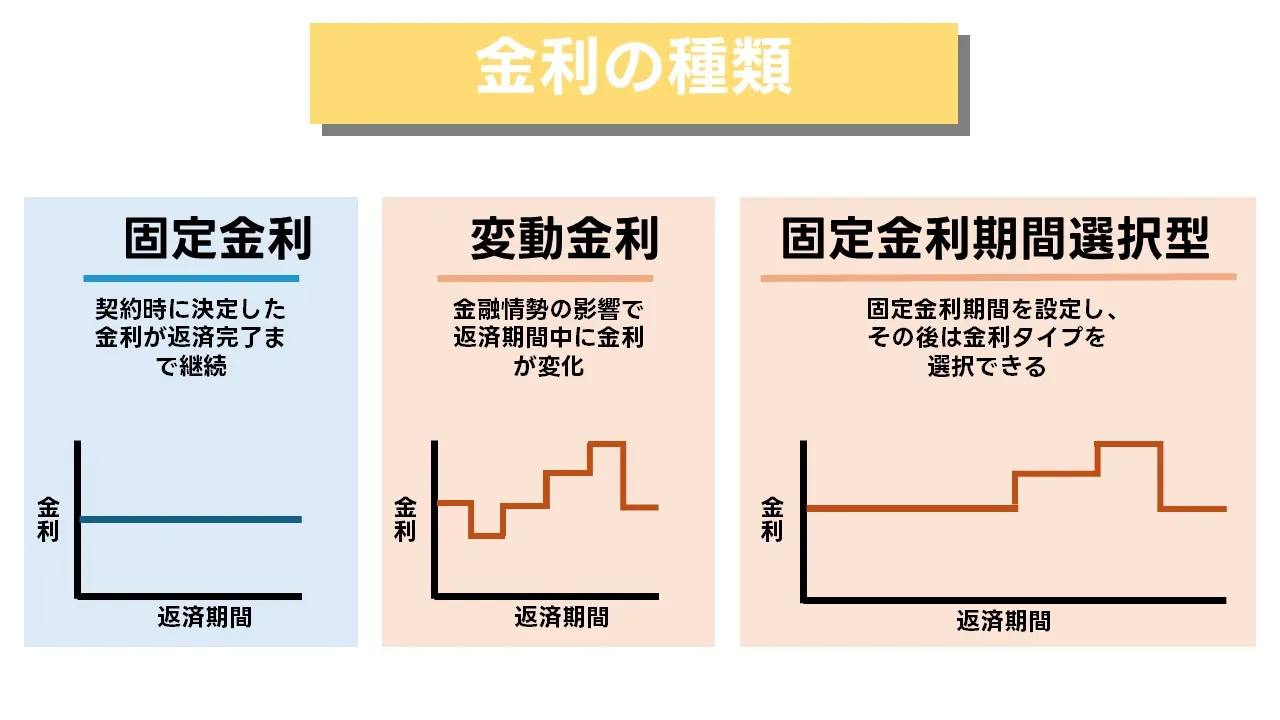

住宅ローンの金利比較をするとき、多くの方がまず悩むのが「固定金利」と「変動金利」のどちらを選ぶかです。 表面上の金利だけを見ると変動金利が有利に感じられますが、審査のポイントや返済期間との組み合わせ、家計の将来像まで含めて考えると、最適解は人によって大きく異なります。 この章では、代表的な金利タイプの仕組みとメリット・デメリットを整理しつつ、返済額や総返済額がどの程度変わるのかを具体的な数字も用いながら確認し、自分に合った住宅ローンを選ぶための土台を作っていきます。

固定金利型住宅ローンのメリット・デメリット:安定性と将来設計

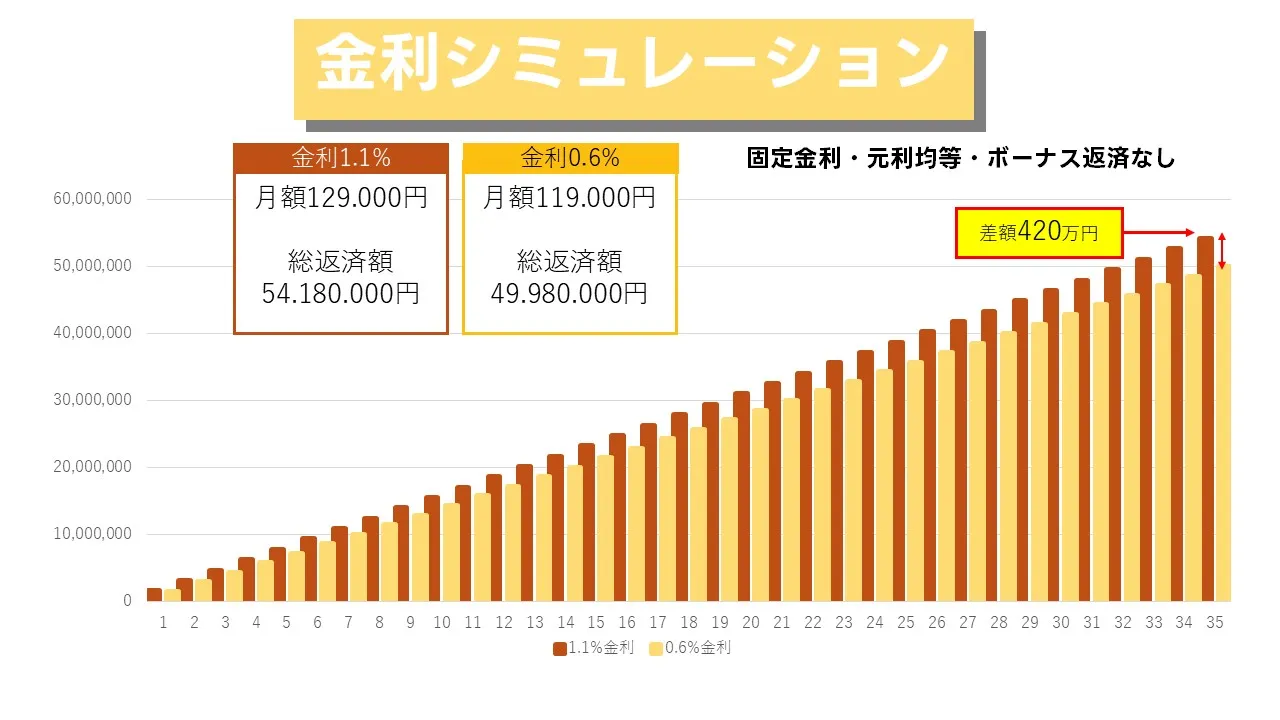

固定金利型の住宅ローンは、契約時に決まった金利が返済期間中ずっと変わらないタイプです。 そのため、毎月の返済額と総返済額の見通しが立てやすく、教育費や老後資金など将来の大きな支出と住宅ローン返済を並行して管理したいご家庭に向いています。 たとえば、4,000万円を35年返済で借り入れる場合、全期間固定金利1.5%・元利均等返済だと毎月の返済額はおおよそ12万2,474円、総返済額は約5,143万8,986円になります。 金利が途中で上がっても返済額が変わらないため、「長期的に家計を安定させたい」「子どもの進学時に返済額が急に増えるのは避けたい」といった方には大きな安心材料になります。 一方で、同じ条件で金利0.6%のローンを利用できたと仮定すると、毎月返済は約10万5,612円、総返済額は約4,435万6,855円となり、固定金利1.5%との差は総額で約708万円に広がります。 低金利が長く続く局面では、この差が「固定金利は割高だ」と感じられる場面も少なくありません。 つまり固定金利は、金利上昇リスクを保険料のように前払いしているイメージで、安定性とコストのバランスをどう評価するかがポイントになります。

変動金利型住宅ローンのメリット・デメリット:低金利の魅力とリスク

変動金利型の住宅ローンは、市場金利の動きに応じて適用金利が見直されるタイプです。 一般的には固定金利よりも金利水準が低く設定されるため、同じ借入金額・返済期間でも、借入当初の毎月返済額と返済負担率を抑えやすいというメリットがあります。 たとえば先ほどの4,000万円・35年返済の例でも、適用金利が0.6%であれば、スタート時点の毎月返済額は固定金利1.5%と比べて1万6,000円前後軽くなり、家計に余裕を持たせやすくなります。 その一方で、金利の見直し時期に市場金利が上昇すると、その後の返済額や総返済額が増える可能性があります。 代表的な住宅ローンでは、「一定期間ごとに返済額を見直す」「金利が上昇しても直近の返済額の増加に上限を設ける」といったルールが定められているケースもありますが、 返済期間が長い住宅ローンでは、小さな金利上昇でも長期的には大きな差になります。 共働きで今後も収入増が期待できる世帯や、「子どもが独立するまでの20年は変動金利で返済し、その後は繰り上げ返済で一気に残高を減らす」といった戦略を取れる世帯には向きますが、 収入に大きな変動がなく、ボーナス減少や転職の可能性が高い方は、金利上昇による返済額の増加に耐えられるか慎重に検討する必要があります。

金利タイプの選び方:ライフプラン、リスク許容度、将来の金利予測

固定金利と変動金利のどちらが正解かは、単純な金利比較だけでは決められません。 重要なのは「自分のライフプラン」「収入と支出の見通し」「どこまでリスクを許容できるか」という3つの軸で考えることです。 たとえば、単身世帯でも今後結婚や出産を予定している場合、数年後には育児休業や保育料の負担で家計の余力が一時的に減ることが想定されます。 その期間だけでも返済額を安定させたいなら、返済期間の前半だけ固定金利期間選択型を使う、あるいは当初から全期間固定で組むといった選択肢が候補になります。 一方で、「今は家計に十分余力がある」「毎年一定額を繰り上げ返済に回せる」というご家庭であれば、当初は変動金利で返済を進め、残高が十分に減った段階で固定金利に切り替える方法もあります。 いずれの場合も、金融機関の審査では返済比率(年間返済額÷年収)や、他のローンとの合計返済負担が重視されます。 金利タイプを決める前に、複数のシミュレーションパターンで返済負担率を確認し、「金利が上がっても返済期間を延ばさずに済むか」「教育費や老後資金の積み立てを中断しなくてよいか」をチェックしておくと安心です。

住宅ローン審査攻略:信用力と審査のポイントを押さえて審査通過を目指す

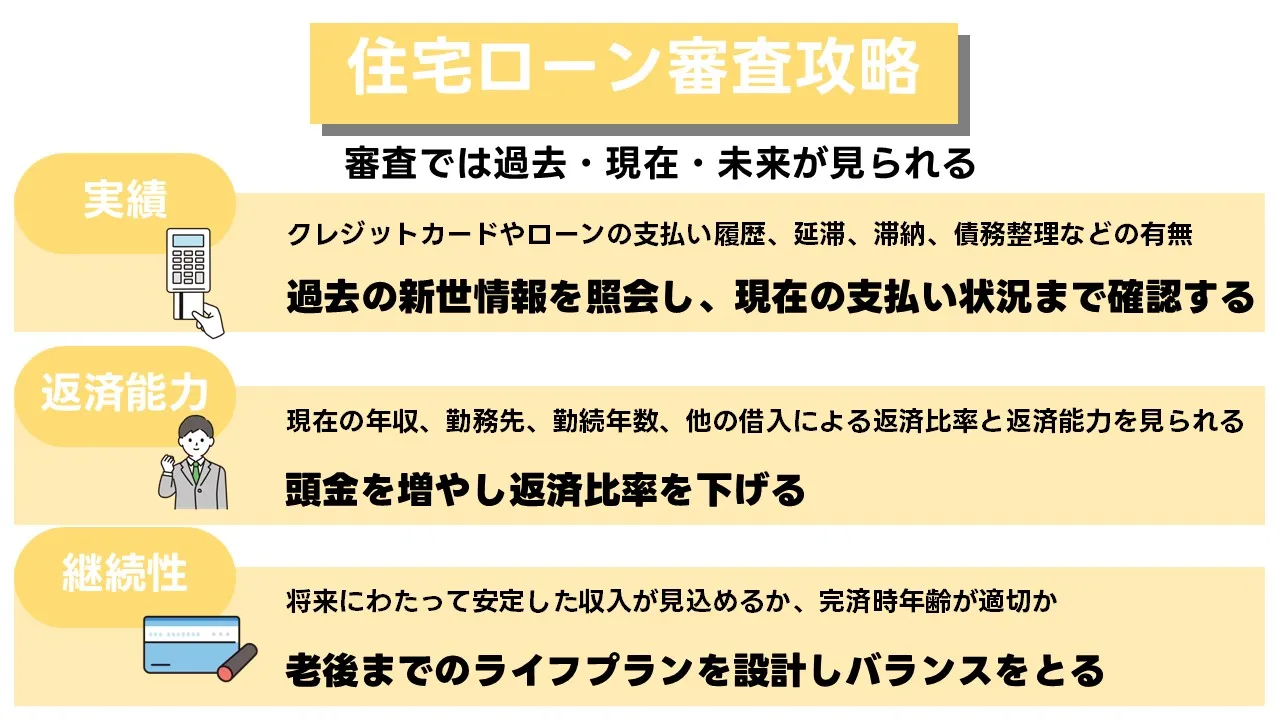

住宅ローンは、金利比較や返済期間のシミュレーションだけでは完結せず、「そもそも審査に通るかどうか」という入り口のハードルがあります。 住宅ローン審査では、年収や勤務先といった属性だけでなく、現在の借入状況や信用情報、組もうとしているローンの返済負担率など、複数の審査のポイントが総合的に見られます。 たとえば、同じ5,000万円・35年の借入でも、返済期間の設定や他のローンの有無によって返済比率の数字は大きく変わり、その結果として審査の評価も変わります。 ここでは、住宅ローン審査でチェックされる項目と、事前に準備しておきたい対策を整理し、「なぜ落ちるのか分からない」という状態を避けるための考え方をまとめていきます。

審査で重視される項目:年収・勤務先・返済負担率・信用情報

住宅ローンの審査のポイントは金融機関によって細部は異なりますが、大枠としては「返済原資の安定性」と「返済負担の重さ」、そして「これまでの返済実績」が軸になります。 具体的には、年収や勤続年数、雇用形態、勤務先の規模・業種などから、今後も継続的に収入が得られるかを確認します。 さらに、カードローンや自動車ローン、リボ払いなど既存の借入の返済額を合算し、住宅ローンを含めた年間返済額が年収に対してどの程度の比率になるか(返済比率・返済負担率)を計算します。 たとえば、年収600万円の方が年間120万円の返済を行う場合、返済比率は20%という計算になりますが、ここにマイカーローンやカードローンが加わると比率は一気に上がります。 また、CIC・JICC・KSCといった個人信用情報機関に登録されているクレジットカードやローンの利用履歴も確認され、延滞や強制解約、債務整理といった記録の有無がチェックされます。 住宅ローン審査はこれらを総合して、「長い返済期間中、無理なく返済を続けられるか」を評価しているイメージです。

審査を有利に進めるための具体的な準備

審査に通りやすくするためには、申し込みの直前だけでなく、数カ月〜1年前から準備を始めるのが理想です。 まず、クレジットカードのキャッシング枠や使っていないカードを整理し、不要なカードローンやリボ払いがあれば計画的に完済しておきましょう。 毎月の支出の中でも、携帯電話料金やクレジットカードの引き落としを遅れなく支払うことは、信用情報をきれいに保つうえで基本中の基本です。 自己資金を少しでも多く用意できれば、借入額を抑えられ、返済比率も下がります。 たとえば3,000万円の物件に対して頭金300万円を入れるかどうかで、借入額は2,700万円と3,000万円に分かれ、同じ金利・返済期間でも毎月返済額と返済比率が変わります。 さらに、源泉徴収票や確定申告書、賞与明細、健康保険証など、収入や勤務先を証明する書類を早めに整理しておくことで、申し込み後のやり取りもスムーズになります。 住宅ローンの審査は「申込書に書いた数字だけ」で判定されるわけではなく、日頃の資金管理と事前準備が信用力として積み上がっていくプロセスだと意識しておくと、何を改善すべきかが見えやすくなります。

信用情報とは?CIC・JICC・KSCの仕組みと確認方法

信用情報とは、クレジットカードやローン、分割払いなどの申込・借入・返済状況を記録したデータで、日本では主にCIC・JICC・KSCという3つの個人信用情報機関が管理しています。 住宅ローン審査では、金融機関がこれらの機関に照会し、「今どれくらいの借入があるか」「過去に延滞や債務整理がなかったか」といった点を確認します。 延滞が長期間続いたり、代位弁済や自己破産などの情報が登録されている場合、一定期間は住宅ローンの審査が極めて厳しくなります。 自分の信用情報は、各機関に開示請求を行うことで確認できます。 郵送やインターネット、窓口での手続きが用意されており、数百円〜1,000円程度の手数料で、現在の登録内容を一覧で見ることが可能です。 もし覚えのない契約や誤った記録が見つかった場合は、まずは契約先の金融機関に内容を確認し、それでも解決しない場合は情報機関に訂正を申し立てる流れになります。 住宅ローンを申し込む前に一度チェックしておけば、「審査に出してみるまで不安」という状態を減らすことができます。

返済期間シミュレーション:無理なく返せる最適な返済期間を見つける

住宅ローンは「いくら借りるか」と同じくらい、「何年かけて返すか」という返済期間の設定が重要です。 返済期間を短くすれば利息は抑えられますが、毎月の返済額が増えて家計の余裕が小さくなります。 一方で長く設定すると月々の負担は軽くなりますが、総返済額は大きくなり、老後資金づくりとのバランスにも影響します。 さらに、返済期間は審査のポイントである返済比率にも直結するため、「金利比較」「審査のポイント」「返済期間」の三つをセットで考えることが住宅ローン選びの前提になります。 この章では、具体的な数字を使いながら、返済期間が総返済額と毎月返済額に与える影響、繰り上げ返済の活用方法、ライフプランとの付き合い方を整理していきます。

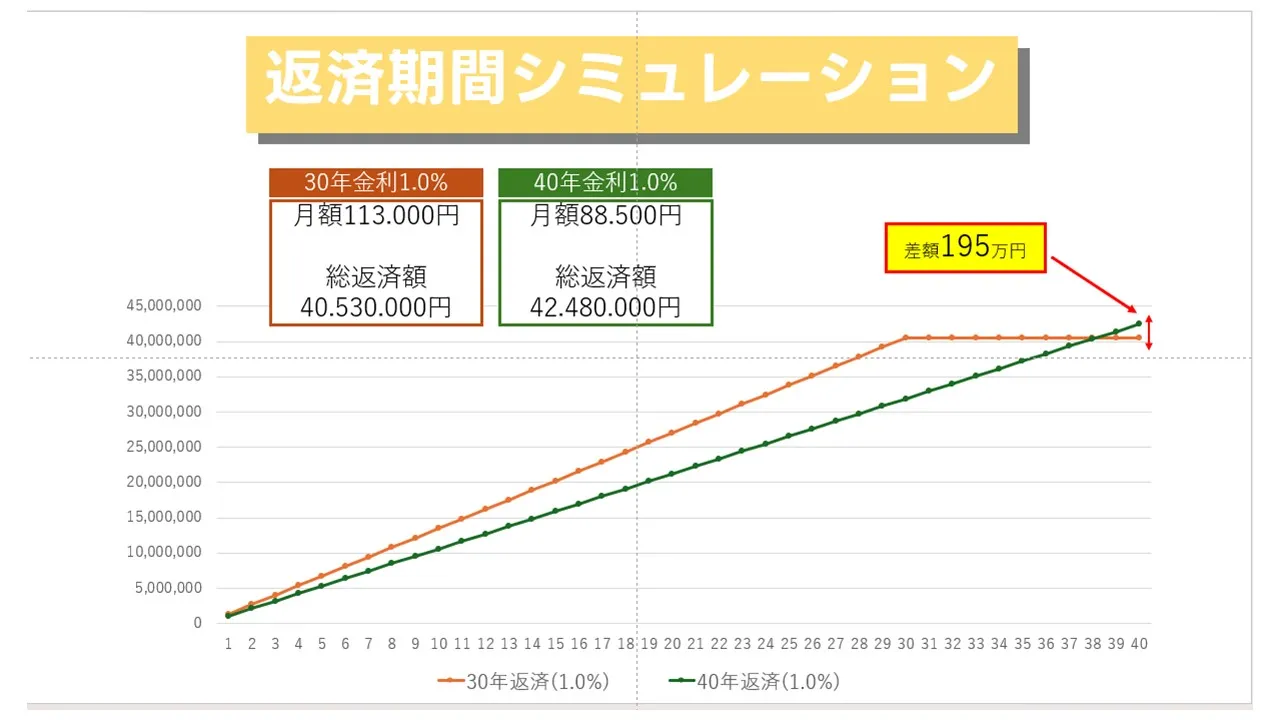

返済期間が総返済額に与える影響:短期間と長期間の違い

返済期間を変えると、同じ金利・同じ借入額でも総返済額は大きく変わります。 たとえば、3,500万円を金利1.0%・元利均等返済で借りる場合、30年返済と40年返済を比較すると、30年返済では毎月およそ11万2,000円台、総返済額は約4,050万円になります。 これに対して40年返済にすると、毎月の返済額はおよそ8万8,000円台まで下がる一方で、総返済額は約4,240万円と約190万円ほど増えるイメージです。 毎月の負担に着目すると40年返済は魅力的に見えますが、「将来ずっと払い続ける期間が長くなる」「払う利息の合計が増える」というコストも同時に背負うことになります。 返済期間を検討するときは、「今の家計が支えられる範囲かどうか」だけでなく、「総返済額としてどこまで許容できるか」「老後の資金準備に食い込まないか」という視点も合わせて確認することが大切です。

毎月の返済額シミュレーション:返済額と生活費のバランスをチェック

返済期間を決める前に、金融機関や住宅ローン比較サイトのシミュレーションツールを使って「毎月の返済額」と「家計のバランス」を具体的に確認しておきましょう。 たとえば、同じ3,500万円・金利1.0%でも、30年返済なら毎月返済額は11万円台、35年返済なら10万円弱、40年返済なら9万円弱というように、返済期間を5年延ばすごとに月々の負担は数千円〜1万円程度変わってきます。 一見するとわずかな差に思えても、食費や教育費、通信費などと合わせて家計全体を並べてみると、「この返済額だと毎月の貯蓄がほとんど残らない」「ボーナス減少があると急に苦しくなる」といったリスクが見えてきます。 住宅ローンの審査では、年収に対する年間返済額の割合(返済比率)が重視されますが、家計運営の実感としては「手取り収入のうち、住宅ローンに何割を使うのか」「先取り貯蓄をどれくらい確保できるか」という感覚も重要です。 シミュレーション結果は一度出して終わりではなく、「返済期間を5年短くした場合」「ボーナス返済を使わない場合」など、条件を少しずつ変えながら複数パターンを比較し、無理のないゾーンを見極めておくと安心です。

繰り上げ返済の活用:期間短縮と利息軽減の効果

返済期間を最初から短く設定するのが不安な場合は、「標準的な返済期間で契約し、余裕ができたタイミングで繰り上げ返済を行う」という戦略も有効です。 繰り上げ返済には主に「期間短縮型」と「返済額軽減型」があり、期間短縮型は毎月の返済額は変えずに返済期間を短縮する方法、返済額軽減型は返済期間を据え置いて毎月の返済額を下げる方法です。 たとえば、3,000万円・35年返済の住宅ローンを利用しているケースで、5年目に100万円を期間短縮型で繰り上げ返済すると、完済時期が数年早まり、利息の総額を数十万円単位で減らせることがあります。 一方で、同じ100万円を返済額軽減型に使えば、完済時期は変わらないものの、その後の毎月返済額が数千円〜1万円程度下がり、家計に余裕を持たせやすくなります。 どちらを選ぶかは、「これから教育費が増える時期に入るのか」「退職までに完済したいのか」といったライフプランによって変わります。 繰り上げ返済を前提にする場合は、手数料の有無や最低繰り上げ額、インターネットからの手続き可否なども事前に確認し、無理なく続けられる条件かどうかチェックしておくとよいでしょう。

住宅ローン選びの強い味方!金利比較ツールと相談窓口を徹底活用

住宅ローンは一度契約すると、返済期間が20年〜35年と長く、途中で条件を大きく変えるのは簡単ではありません。 だからこそ、借りる前の段階で「どの金融機関の金利が低いか」「審査のポイントをどこまで満たせているか」「返済期間を何年にすると月々いくらになるか」を、できるだけ客観的な数字で比較しておくことが重要です。 その際に役立つのが、インターネット上の金利比較ツールや、ファイナンシャルプランナー(FP)・住宅ローン専門窓口などの相談サービスです。 ここでは、金利比較サイトの上手な使い方と、相談窓口を選ぶときのチェックポイント、さらに金融機関との交渉で押さえておきたいポイントと注意点を整理します。

おすすめの金利比較サイト:最新金利情報の収集

まず、「どの金融機関が今どのくらいの金利水準なのか」をざっくり把握するには、住宅ローンの金利比較サイトが便利です。 複数の銀行やネット銀行の金利を同じ画面で一覧できるため、店舗を回らなくても、おおよその金利相場や、固定金利・変動金利・ミックス型の水準を短時間で確認できます。 金利だけでなく、事務手数料の方式(定額か定率か)や、保証料の有無、団体信用生命保険(がん団信など)の種類まで比較できるサイトもあり、「表面金利は低いが諸費用が高い商品」といった特徴も見えやすくなります。

ただし、比較サイトはあくまで「掲載時点の情報」に基づいているため、実際に申し込む際は、必ず各金融機関の公式サイトや商品概要説明書で条件を再確認してください。 また、シミュレーション機能が付いたサイトであれば、借入額・返済期間・ボーナス返済の有無などを入力することで、毎月の返済額や総返済額の違いを簡単に比べられます。 たとえば、4,000万円を35年・元利均等返済で借りるケースでも、金利が年1.0%と0.8%では総返済額が約150万円程度変わる水準になります。 このような数字の差を具体的に確認できるのが、金利比較ツールを使う大きなメリットです。

住宅ローン相談窓口の選び方:専門家のアドバイスをどう活かすか

金利比較サイトで候補を絞り込んだあとは、「自分たちの家計だとどの返済期間・どの金利タイプが現実的か」「審査のポイントを満たせるか」を専門家に相談すると判断がしやすくなります。 相談相手としては、銀行やネット銀行の店頭窓口、ハウスメーカー・不動産会社の提携ローン窓口、独立系FP事務所や住宅ローン専門の相談サービスなどが代表的です。 それぞれ立場が異なり、銀行窓口は自社商品の詳しい説明に強く、ハウスメーカーは「建物や諸費用を含めた総予算」の相談に向いています。 一方で、複数行を横断して比較してくれる独立系FPや住宅ローン専門窓口なら、「どの金融機関が自分たちの条件に合い、トータルコストが抑えられそうか」を中立的な視点で整理してもらいやすいという特徴があります。

相談窓口を選ぶときは、「どの金融機関の商品を取り扱っているか」「相談料がかかるかどうか」「担当者の説明が具体的でわかりやすいか」を確認しましょう。 特に、返済期間や返済比率、審査のポイントについてきちんと数字で説明してくれるかどうかは重要です。 「なんとなくこのくらい大丈夫だと思います」といった曖昧な答えではなく、「この年収なら返済比率○%以内に収まる金額」「教育費ピーク時でも家計に余裕が残る水準」といった具体的なシミュレーションを出してくれる窓口を選ぶと、住宅ローンの不安を減らしやすくなります。

プロフィールと当初プラン:4,500万円・35年ローンでのスタート

東京都内で分譲マンションを購入した佐藤さん夫婦(仮名・30代後半、子ども1人)は、2023年に4,500万円の住宅ローンを組みました。購入価格は5,400万円、頭金として自己資金900万円を用意し、地方銀行の全期間固定金利1.10%・返済期間35年という条件で借り入れました。

世帯年収は夫550万円、妻400万円の合計950万円。ボーナス払いは利用せず、毎月の元利均等返済のみというシンプルな返済方法です。試算の結果、毎月の返済額はおおむね12万9,000円台、年間の返済額は約155万円、35年間の総返済額は約5,400万円台に達する見込みでした。

当初は「今の家賃とほぼ同じ水準なら問題ないだろう」と考えて契約しましたが、実際には子どもの教育費が本格的にかかる時期や、共働き収入が変化する可能性などを十分に織り込めておらず、返済期間と金利の設定が本当に適切だったのかを後から検証することになりました。

金利比較と返済期間シミュレーション:0.5%の差で総返済額は約430万円の違いに

契約から1年ほど経過した2024年、佐藤さん夫婦は改めて住宅ローンの金利比較と返済期間のシミュレーションを行いました。きっかけになったのは、同じ35年ローンでも、店頭表示金利からの引き下げやネット銀行への借り換えによって、全期間固定金利0.6%台で借りている知人が複数いたことです。

具体的には、「固定金利1.10%・4,500万円・35年」と「固定金利0.60%・4,500万円・35年」の2パターンを比較しました。金利1.10%の場合、毎月返済額は約12万9,000円、総返済額は35年でおよそ5,400万円台となります。一方、金利0.60%に下がると、毎月返済額は約11万9,000円に抑えられ、総返済額も約4,990万円と、試算上はおよそ430万円前後少なくなる結果になりました。

「金利比較 審査のポイント 返済期間」という観点で見れば、0.5%の金利差であっても、35年という長い返済期間ではトータルの利息負担と毎月の家計の余力にこれだけの違いが生まれることがわかります。毎月の返済額が約1万円軽くなることで、教育費の積立や老後資金の準備に回せる金額も増え、家計全体のバランスに与える影響は想像以上に大きいと実感したケースでした。

住宅ローンが家計に合わないケースと注意すべき落とし穴

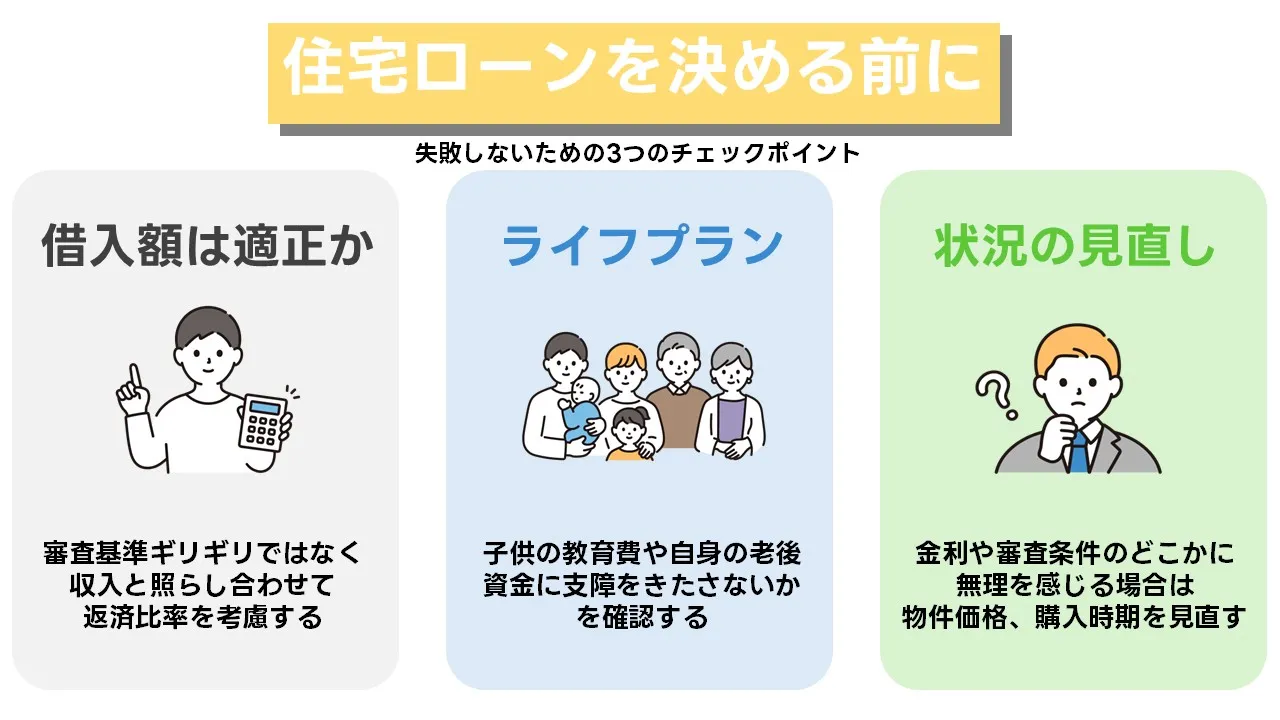

ここまで「金利比較 審査のポイント 返済期間」の3つを押さえながら、住宅ローンを上手に活用する方法を見てきました。 しかし、どれだけ条件のよい住宅ローンでも、家計やライフプランとの相性が悪ければ長期的な負担になってしまいます。 この章では、そもそも住宅ローンの借入額や返済期間の設定が家計に合わないケース、金利だけに注目しすぎて判断を誤りやすいケースなど、「注意しておきたいパターン」を整理します。 自分の状況が当てはまりそうかどうかを冷静に確認し、「今はまだ踏み切るべきタイミングではない」という判断も選択肢として持っておくことが大切です。

借入額が大きすぎるケース:返済比率が基準を超えてしまう

住宅ローンの審査では、年収に対する年間返済額の割合(返済比率)が重視されます。 一般に、返済比率が30%前後を超えてくると審査が厳しくなり、たとえ通過しても家計の余裕が小さくなりがちです。 ボーナスを前提にした返済計画でギリギリ基準内に収めている場合は、景気や勤務先の状況次第で簡単に計画が崩れるリスクもあります。 「この物件がどうしても欲しい」という気持ちだけで借入額を増やしてしまうと、教育費や老後資金の準備が後回しになり、将来の選択肢を狭めてしまうことになりかねません。 金融機関が示す審査上の上限ギリギリまで借りるのではなく、「自分たちが安心して返せるライン」を、手取り収入ベースの返済比率や家計の固定費とのバランスで考えることが重要です。

ライフプランとのミスマッチ:教育費や老後資金を圧迫する場合

住宅ローンの返済期間は20年〜35年と長く、子どもの教育費のピークや、自分たちの老後資金づくりと必ず重なります。 たとえば、返済期間35年で40代半ばまでに子どもが大学進学を迎える場合、ちょうど教育費が最もかかる時期に、住宅ローンの返済額が家計を圧迫する可能性があります。 また、退職後も住宅ローンの返済が続く設定にしてしまうと、年金や貯蓄だけで返済と生活費の両方を賄うことになり、生活水準を大きく下げざるを得ないケースもあります。 「なんとか返済できそうか」ではなく、「教育費や老後資金の積立を続けながら、ゆとりを持って返済できるか」という視点で見たときに、現在検討している返済期間や借入額が本当に適切なのかを改めて確認することが欠かせません。

これらのケースに当てはまるからといって、必ずしも住宅購入そのものを諦める必要はありません。 ただし、「金利比較 審査のポイント 返済期間」のどこか一つでも無理をしていると感じるなら、物件価格や借入額、購入時期を見直すことが、結果的に家計と暮らしを守ることにつながります。 住宅ローンはあくまで理想の住まいを実現するための手段に過ぎない、という視点を忘れずに、自分たちにとって無理のない選択肢を探していきましょう。

まとめ:金利比較・審査のポイント・返済期間をセットで考えて理想のマイホームへ

住宅ローンは、物件価格よりも長く家計に影響し続ける「見えにくい固定費」です。 表面上の金利だけを見るのではなく、「金利比較」「審査のポイント」「返済期間」という三つの視点をセットで考えることで、同じ5,000万円のローンでも、総返済額や月々の負担、将来の選択肢が大きく変わります。 逆に言えば、この三つを意識的にコントロールすることで、無理のないマイホーム計画に近づけることができます。

三つの視点をどう組み合わせるか:考え方の整理

まず金利は、「いくら借りるか」よりも「総返済額をいくらに抑えられるか」という観点で捉えると判断しやすくなります。 次に審査のポイントは、金融機関にとっての安全性そのものであり、年収や勤務先、他の借入状況、信用情報などを数字で整えるほど、選べる選択肢が増えます。 そして返済期間は、家計の余力と老後・教育費などのライフイベントをまたいで続くため、「今払えるか」ではなく「10年後・20年後も続けられるか」という時間軸で考える必要があります。 この三つをバラバラに見るのではなく、「金利を下げるために審査のポイントをどう整えるか」「返済期間を調整して家計の余裕をどう確保するか」といった相互作用を意識することが、住宅ローン戦略の土台になります。

今日からできるチェックリスト:申し込み前に確認したい項目

具体的な商品選びや申込手続きに進む前に、次のようなチェックリストで現状を整理しておくと、金融機関との面談やシミュレーションがスムーズになります。

- 借入希望額と頭金のバランスは、手取り年収ベースの返済比率で見て無理がないか

- 固定金利・変動金利・ミックス型のうち、どの金利タイプを軸に検討したいか

- クレジット・ローンなど他の借入残高や延滞歴は整理されているか

- 教育費のピークや退職時期と返済期間の終わりが重なったとき、家計に余力が残るか

- 借り換えや繰り上げ返済を将来どのタイミングで検討するか、ざっくりイメージできているか

これらをあらかじめ自分の言葉と数字で整理しておくと、金融機関や相談窓口から受ける説明が理解しやすくなり、「なんとなく不安なまま契約してしまった」という事態を防ぎやすくなります。

情報収集と見直しの習慣:一度決めた後もアップデートを続ける

住宅ローンは契約した時点で終わりではなく、金利環境や収入、家族構成の変化に合わせて、定期的に見直していく金融商品です。 金融機関の金利動向や新しいローン商品の情報、税制改正による住宅ローン控除の変更点などは、年に1回程度は確認しておくとよいでしょう。 同時に、家計簿アプリや家計管理ツールを使って、「住宅ローンの返済が手取り収入の何%を占めているか」「教育費や老後資金の積立と両立できているか」をチェックする習慣を持つと、必要なタイミングで借り換えや繰り上げ返済といった選択肢を検討しやすくなります。

住宅ローンは、多くの人にとって数十年単位の長い付き合いになります。 だからこそ、最初の契約時にすべてを完璧に決めようと肩に力を入れすぎるよりも、「金利比較」「審査のポイント」「返済期間」という三つの軸を押さえつつ、定期的に見直しを続ける前提でプランを組むことが現実的です。 焦らずに情報を集め、自分たちの家計と価値観に合った住宅ローンを選び、安心して続けられる返済計画で理想のマイホームを実現していきましょう。

この記事の著者

伊藤慎一(資金調達マップ編集部)

金融・経済ジャンルの記事編集を数多く担当。企業の資金繰りや財務戦略に関連する情報発信に注力しており、難しい専門用語をかみくだいたコンテンツづくりを意識している。

会社ランキング ファクタリングシークで

今すぐ確認する