目次

優良ファクタリング会社を見つけたい方へ

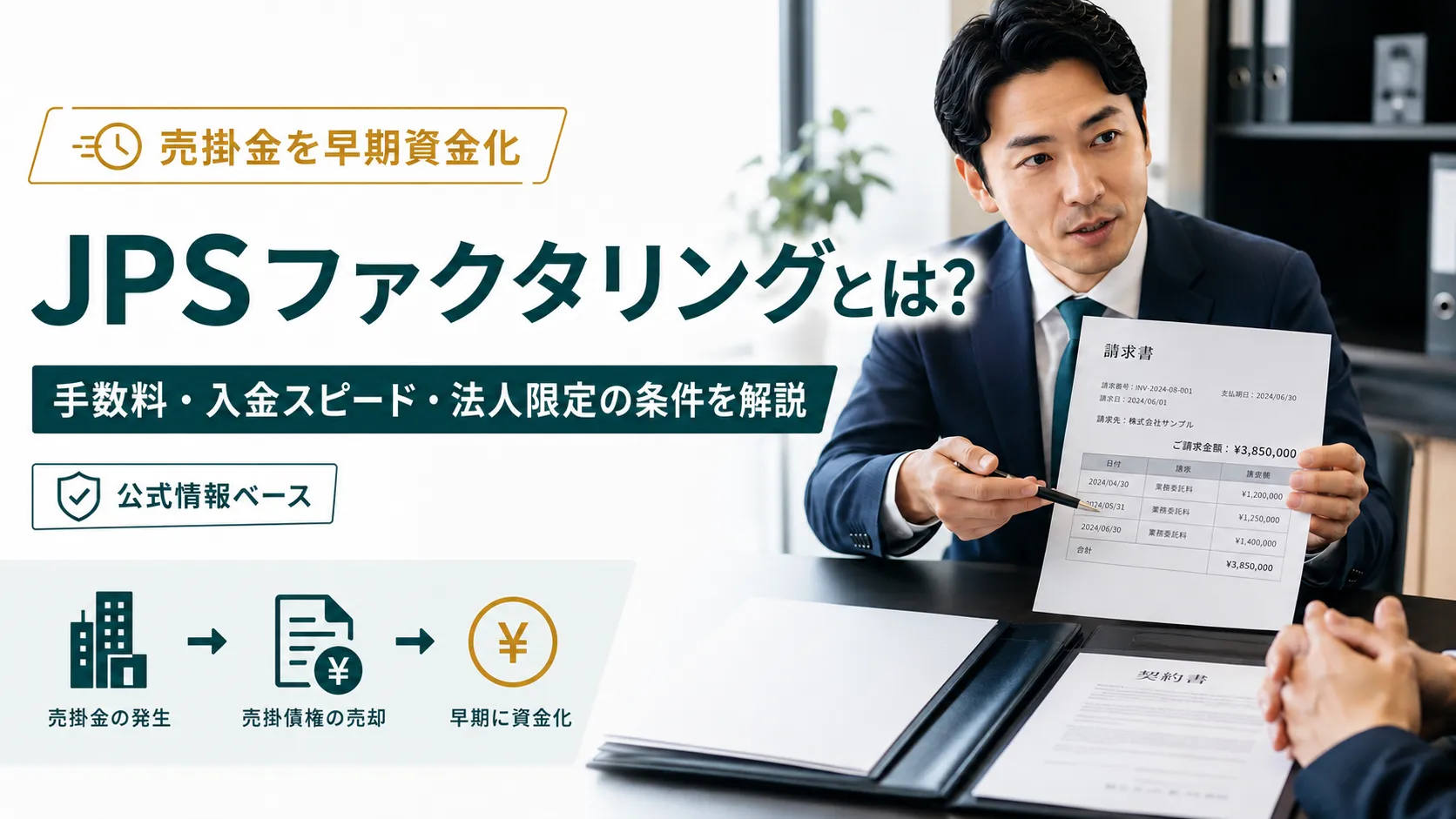

JPSファクタリングは、法人が持つ売掛金を早期に資金化できるサービスです。手数料や入金スピードが公式サイトに明記されているため、条件そのものは比較的確認しやすいのが特徴です。ただし、ファクタリングは融資ではなく売掛債権の売買契約であり、手数料の仕組みや通知の有無を理解したうえで検討する必要があります。この記事では、公式サイトの記載にもとづいて、JPSファクタリングの特徴と利用条件を整理していきます。

ファクタリングの主要記事

-

ファクタリング記事一覧

資金調達マップのファクタリングに関連する記事のカテゴリページ。 -

ファクタリングの仕組み

ファクタリングの仕組みとは?メリット・リスクから審査のコツまでプロが図解 -

ファクタリングの種類

「注文書」から「保証型」まで。2026年の荒波を渡る経営者が知るべきファクタリングの全種類と裏側 -

ファクタリングの手数料

「手数料1.0%〜」の罠を暴く!2026年ファクタリング相場の正体と、経営者が手元に現金を残すための全技術 -

ファクタリングは借金ではない

「売却」か「借金」か?ファクタリングと債権譲渡の法的境界線を暴き、偽装業者を壊滅させるための経営者バイブル -

ノリンコース型のファクタリング

ノンリコース・ファクタリングの仕組みと相場|償還請求権なしの法的定義を専門家が解説 -

業種別ファクタリングについて

業種別ファクタリング活用完全ガイド【2026年最新版】業界特有の「資金繰りの痛み」を解消する戦略的戦術書

JPSファクタリングとはどんなサービスか

JPSファクタリングは、株式会社JPSが提供する法人向けのファクタリングサービスです。事業内容はファクタリング事業と経営コンサルティング事業で、本社は東京都文京区小日向、大阪支社は大阪府大阪市北区梅田にあります。受付時間は9時30分から19時まで、定休日は土日祝です。

ファクタリングとは、会社が保有している売掛金(取引先から後日支払われる予定のお金)を、支払期日より前にファクタリング会社へ売却し、手数料を差し引いた金額を先に受け取る仕組みです。銀行融資のような「お金を借りる」取引ではなく、法律上は「売掛債権の売買契約」にあたります。融資ではないため、審査で見られるポイントも銀行融資とは異なり、会社自体の信用情報よりも、売掛金の支払元(売掛先)の信用力が重視される傾向があります。

JPSを利用できるのは法人のみ

JPSファクタリングは、法人専用のサービスです。株式会社や合同会社といった法人格を持つ会社であれば、規模や業種を問わず申し込みができますが、個人事業主や、給与を受け取って働いている個人の方は対象外とされています。フリーランスとして活動している方が売掛金を早期資金化したいと考えても、このサービスは利用できない、という点はあらかじめ知っておく必要があります。

また、法人であれば誰でも必ず利用できるというわけではなく、申し込みにあたっては審査があります。公式サイトでも、審査の結果によっては希望に沿えない場合があると案内されているため、「法人なら確実に資金化できる」と決めてかかるのではなく、あくまで審査を経たうえでの契約になる、という前提で検討するのがよいでしょう。

手数料は2社間5〜10%、3社間2〜8%

ファクタリングの手数料は、契約の形態によって水準が変わります。JPSファクタリングの場合、売掛先に知られずに契約できる2社間ファクタリングは手数料5〜10%、売掛先の同意を得て契約する3社間ファクタリングは手数料2〜8%が目安として案内されています。

なぜこのように幅があるかというと、手数料は売掛先企業の与信力(支払い能力に対する信用度)によって変動する仕組みだからです。売掛先の経営状態が安定していると判断されるほど、ファクタリング会社にとっての回収リスクが下がるため、手数料も低めに設定されやすくなります。逆に、売掛先の信用情報が十分に確認できない場合などは、手数料が高めの水準になることもあります。

2社間と3社間の大きな違いは、売掛先への通知が必要かどうかです。2社間は売掛先に知られずに契約できる一方、3社間は売掛先の合意と通知が前提になります。「手数料が安いから3社間を選ぶ」という判断をする前に、取引先に契約の事実を知られてよいかどうかも、あわせて考えておく必要があるでしょう。

最短60分・遅くても3日以内の資金調達が可能

JPSファクタリングでは、必要書類がすべて揃っている場合、最短60分、遅くとも3日以内に資金化できると公式サイトで案内されています。ただし、これはあくまで書類がスムーズに準備できた場合の目安であり、書類に不備があったり、確認事項が増えたりすれば、その分時間がかかることになります。急いで資金を用意したい場合は、あらかじめ直接問い合わせて、必要書類や想定スケジュールを確認しておくと安心です。

申し込みから資金化までの流れは、大きく分けて4つのステップです。まず問い合わせフォームや電話で連絡し、担当者からのヒアリングを受けます。次に、メールやLINEで必要書類を提出する仮審査の段階に進みますが、この時点では売掛先企業への連絡は行われないとされています。仮審査を通過すると契約に進み、オンラインで手続きが完結します(審査結果によっては面談が必要になる場合もあります)。契約が完了すれば、買取金額がそのまま振り込まれる、という流れです。

オンライン契約・全国対応・無料出張サービス

契約はオンラインで完結できるため、来店の必要はありません。対応エリアも全国で、希望すれば無料の出張サービスを利用することもできます。遠方の法人や、担当者と直接会って相談したいものの来社が難しい法人であっても、担当者が訪問する形で相談を進められる、という選択肢が用意されている形です。

他のファクタリングサービスとの比較

JPSファクタリングの特徴を踏まえたうえで、同じく公式情報をもとに整理しているNo.1ファクタリングと比較すると、次のような違いがあります。

| 項目 | JPSファクタリング | No.1ファクタリング |

|---|---|---|

| 対象 | 法人のみ(個人事業主・個人・給与所得者は対象外) | 法人・個人事業主・フリーランス向けページあり |

| 契約形態・手数料 | 2社間5〜10%/3社間2〜8% | 総合0.5%〜15%/Easy factor 2%〜8% |

| 買取可能額 | 公式サイトで確認できず | 個人事業主・フリーランス向けは20万円〜5,000万円(以上は相談)。法人向け総合ファクタリングは上限の明記なし(建設業で1億円規模の実績例あり) |

| 入金スピード | 最短60分、遅くても3日以内(必要書類が揃っている場合) | 総合・フリーランス向けは最短30分、個人事業主向けは最短60分 |

| 契約方法 | オンライン契約対応・全国対応・出張交通費無料 | 全国対応・オンライン契約・電子契約対応 |

※横にスクロールして確認できます >

対象者という点では、JPSは法人限定である一方、No.1には個人事業主・フリーランス向けのプランも用意されています。個人事業主やフリーランスの方は、この時点でNo.1が候補になりやすいでしょう。

手数料は単純に数字だけで比較しにくい部分もあります。No.1の「0.5%〜」という下限は魅力的に見えますが、実際に適用されるかは個別の審査次第です。JPSの2社間5〜10%という表示は、下限こそNo.1より高いものの、上限が10%で頭打ちになっている分、事前の見通しは立てやすいという見方もできます。

法人としてまとまった金額を相談したい、あるいは全国出張という選択肢を使いたい場合はJPS、スピードを最優先したい、または個人事業主・フリーランスとして申し込みたい場合はNo.1、というように、自社の立場や優先したい条件によって向いているサービスは変わってきます。詳しい条件は、No.1ファクタリングの詳細記事もあわせてご確認ください。

利用前に確認したい注意点

JPSファクタリングを検討する際は、いくつか押さえておきたいポイントがあります。まず、繰り返しになりますが個人事業主は利用できず、対象はあくまで法人に限られます。また、手数料は売掛先企業の与信力によって変動するため、「2社間5〜10%」という数字はあくまで目安であり、契約する会社によって実際の手数料は異なります。2社間と3社間では売掛先への通知の有無が違うため、自社の状況に合わせてどちらの契約形態が適しているかを考える必要もあります。「最短60分」という表示も、必要書類が揃っていることが前提の数字であり、誰でも必ずその時間で資金化できるわけではありません。

さらに一歩踏み込んだ注意点として、ファクタリング業界全体に関わる話があります。金融庁は、ファクタリングを装った高金利の貸付けを行う、いわゆる「偽装ファクタリング」の存在について注意喚起を行っています。ファクタリング会社から受け取る金額が、売掛金の額に比べて著しく低い場合や、売掛先が支払わなかったときに売主(利用者側)が代わりに買い戻す義務を負わされているような契約は、実態として貸付け(貸金業)に該当するおそれがあるとされています。ファクタリング自体は法律上正当な取引ですが、契約内容によっては注意が必要なケースもある、ということです。少しでも不安な点があれば、契約前に条件をしっかり確認し、必要であれば弁護士などの専門家に相談することも選択肢に入れておくとよいでしょう。

よくある質問

- Q. 個人事業主ですが、将来法人化する予定です。今のうちに相談だけでもできますか?

- JPSファクタリングは法人限定のサービスのため、個人事業主の段階では契約の対象外です。法人化が完了してから、あらためて申し込みを検討する形になります。

- Q. 他のファクタリング会社を利用中ですが、乗り換えを検討していることが今の業者に知られませんか?

- 公式サイトによれば、現在利用しているファクタリング業者に知られずに審査を受けることができるとされています。まずは条件を確認したうえで、乗り換えるかどうかを判断できる仕組みです。

- Q. 今使っているファクタリング会社との契約を続けながら、JPSも利用できますか?

- 未利用分の売掛債権があれば、既存の契約を維持したまま、別の売掛債権についてJPSを並行して利用することも可能とされています。

- Q. 税金の滞納や赤字決算がある場合、審査に影響しますか?

- 税金の滞納については状況によりますが、基本的には利用できるとされています。赤字決算についても、ファクタリングは銀行融資とは異なり売買契約という位置づけのため、契約できる場合があるとの案内です。ただし、いずれも審査の結果次第となるため、心配な場合は事前に相談しておくと安心です。

- Q. 保証人や担保は必要ですか?

- 公式サイトでは、保証人・担保はいずれも不要とされています。

まとめ

JPSファクタリングは、法人が保有する売掛金を早期に資金化できるサービスで、手数料は2社間5〜10%、3社間2〜8%という目安が公式に示されています。必要書類が揃っていれば最短60分、遅くとも3日以内の資金化が可能とされ、契約はオンラインで完結、全国対応かつ無料出張サービスも用意されています。

一方で、対象は法人に限られ、個人事業主は利用できません。手数料は売掛先の与信力によって変動し、2社間と3社間では通知の有無という重要な違いがあります。また、ファクタリング業界全体として、偽装ファクタリングと呼ばれる悪質な取引の存在も金融庁から注意喚起されています。契約内容や手数料の根拠をしっかり確認したうえで、自社の状況に合った資金調達手段かどうかを判断することが大切です。気になる点があれば、公式サイトから条件を確認したうえで相談してみるとよいでしょう。

《《 関連サイト:JPSをわかりやすく紹介! 》》

この記事の著者

中村陽介(資金調達マップ編集部)

資金調達や売掛債権の活用法など、経営者が抱える資金課題をテーマに編集・執筆を担当。元ファクタリング会社に勤務していた経験を活かし、ファクタリングの仕組みや活用ポイントについて、実務的な視点から分かりやすく伝えることを重視している。

会社ランキング ファクタリングシークで

今すぐ確認する