売掛債権を早期に資金化できるファクタリングは、中小企業や個人事業主のキャッシュフローを支える有効な手段です。しかし、利用者の急増に伴い、契約内容や手数料設定を巡るトラブルも散見されます。特に「実態は貸付ではないか」と疑われる不当な契約(偽装ファクタリング)に巻き込まれた場合、自力での解決は極めて困難です。

本記事では、金融庁の指針や過去の判断事例に基づき、トラブル解決の要となる「弁護士への相談」について、その意義と適切なタイミングを客観的に解説します。

ファクタリングの主要記事

-

ファクタリング記事一覧

資金調達マップのファクタリングに関連する記事のカテゴリページ。 -

ファクタリングの仕組み

ファクタリングの仕組みとは?メリット・リスクから審査のコツまでプロが図解 -

ファクタリングの種類

「注文書」から「保証型」まで。2026年の荒波を渡る経営者が知るべきファクタリングの全種類と裏側 -

ファクタリングの手数料

「手数料1.0%〜」の罠を暴く!2026年ファクタリング相場の正体と、経営者が手元に現金を残すための全技術 -

ファクタリングは借金ではない

「売却」か「借金」か?ファクタリングと債権譲渡の法的境界線を暴き、偽装業者を壊滅させるための経営者バイブル -

ノンリコース型のファクタリング

ノンリコース・ファクタリングの仕組みと相場|償還請求権なしの法的定義を専門家が解説 -

業種別ファクタリングについて

業種別ファクタリング活用完全ガイド【2026年最新版】業界特有の「資金繰りの痛み」を解消する戦略的戦術書

結論:この3つがあれば即弁護士

契約書が交付されない、2. 買戻し・償還請求権(回収不能時の保証義務)の設定がある、3. 威圧的な督促や関係先への連絡を示唆される。

つまずきやすい注意点: 「手数料が高い=即違法」という単純な線引きはできません。違法性の判断は、手数料率だけでなく「リスクがどちらにあるか(買戻し義務の有無)」という契約構造全体で判断されます。

次にやること: まずは手元の資料(契約書案、LINE、通帳)を整理し、新たな支払いや連絡をする前に専門家の診断を受けてください。受任通知により交渉窓口を一本化できる可能性があります。

優良ファクタリング会社を見つけたい方へ

ファクタリングで弁護士相談が必要な理由

ファクタリングに関する問題が発生した際、法的な専門家が介入することには、歪んだ取引構造を適正な状態へ引き戻すという重要な役割があります。

取引の法的性質を再定義するため

ファクタリングは形式上「債権譲渡契約(売買)」ですが、トラブルになる事案の多くは「金銭消費貸借契約(貸付)」に近い性質を内包しています。 利用者が「手数料が高すぎる」と訴えても、相手方が「これは売買だ」と主張し続ければ、議論は平行線となります。専門家は、金融庁のガイドラインや過去の判例に基づき、その契約が「真実の売買」なのか「形式を変えた融資」なのかを客観的に評価します。この評価が、不当な要求を拒絶するための論理的な支柱となります。

交渉力の均衡と精神的平穏の確保

一部の業者は、利用者が資金繰りに窮している弱みに付け込み、強硬な姿勢で支払いを迫ることがあります。 専門家が代理人となり、相手方へ介入を通知(受任通知の送付)することで、法律に基づいた交渉が開始されます。窓口が一本化されることで、経営者は鳴り止まない督促電話から解放され、本来の業務である事業継続に専念することが可能になります。

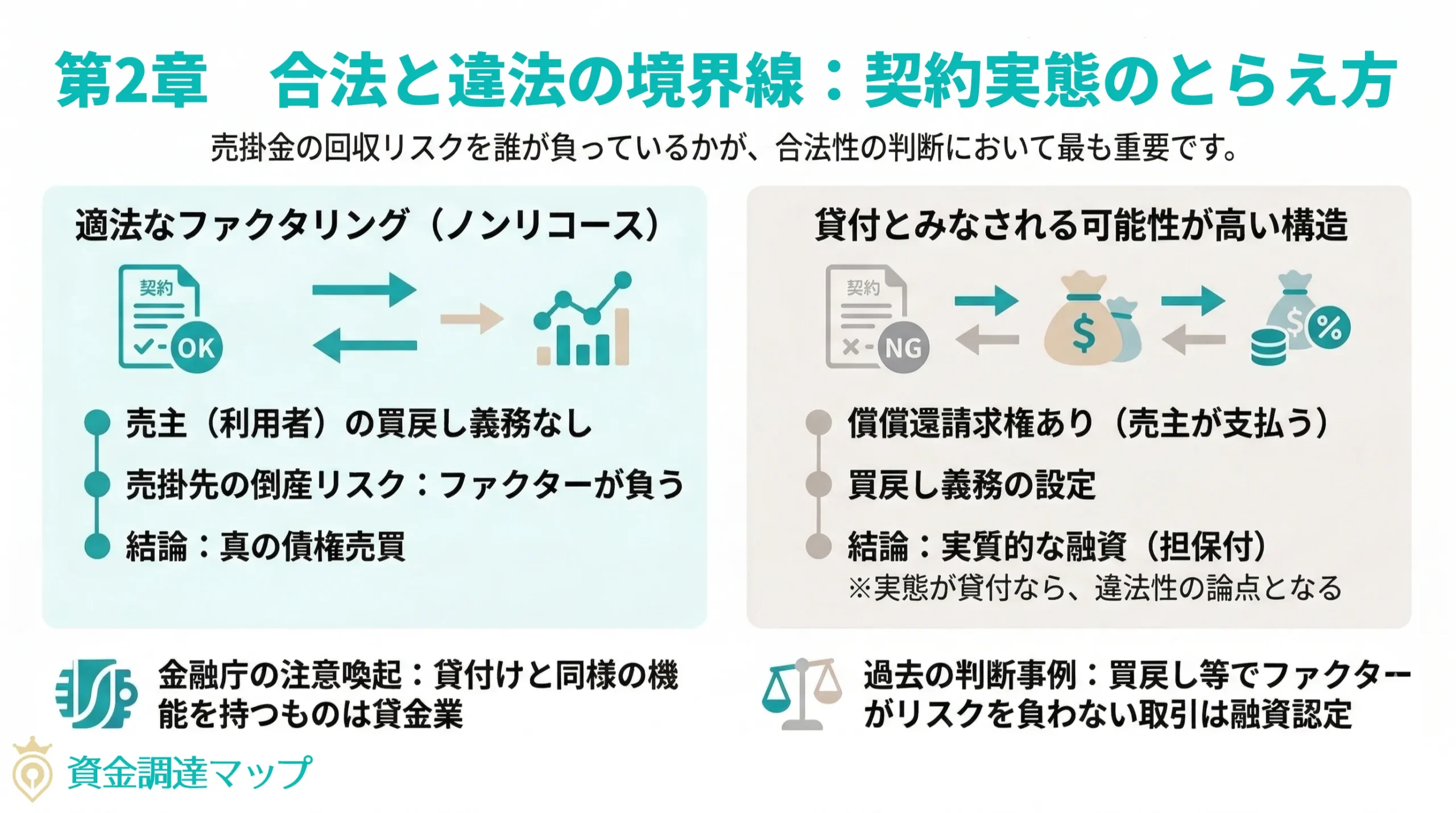

合法と違法の境界線:契約実態の捉え方

ファクタリングが「適法な債権売買」として成立するためには、クリアすべき法的な条件があります。

核心となる「リスクの所在」

ファクタリングの合法性を判断する上で最も重要な指標は、売掛金の回収リスクを誰が負っているかという点です。

- 適法なファクタリング(ノンリコース): 契約において、売主(利用者)に買戻し義務等を負わせない設計であり、売掛先の倒産等による回収不能リスクをファクター(購入者)側が負う構造を指します。

- 貸付とみなされる可能性が高い構造: 売掛先が支払わない場合に、売主が代わりに支払う「償還請求権」がある、あるいは「買戻し義務」が設定されている場合です。これは実質的に「債権を担保にした融資」と評価される傾向があります。

金融庁による注意喚起と法的判断

金融庁は「ファクタリングの利用に関する注意喚起」において、以下のように述べています。

「ファクタリングとして行われることがあっても、経済的に貸付けと同様の機能を有しているものについては、貸金業に該当するおそれがあります。」 (出典:金融庁「ファクタリングに関する注意喚起」)

特に、「譲渡した債権の回収が譲渡人に委託され、回収できなかった場合に譲渡人が買い戻す」といった条件がある場合、貸金業登録が必要な「貸付」とみなされる可能性が高まります。

過去の判断事例に見る基準

ファクタリングを装った貸付が争点となった事案では、実態が金銭消費貸借であると認定され、公序良俗違反等が問題になった事例が複数存在します。 弁護士会等の検討資料や過去の裁判例では、債権の買取代金と額面の差額(手数料)が著しく大きく、かつ買戻し特約等によってファクターが回収リスクを負っていない場合、その取引は「売買を仮装した融資」と判断されることがあると指摘されています。

2社間ファクタリングの立場

2社間ファクタリング自体は、売掛先への通知を直ちに行わない形で設計されることもあります。ただし、この形式が「貸付に近い実態」を隠す手段として使われる場合があり、契約の実態確認が重要です。実態が貸付(=売買ではなく融資)と評価される場合、実質的な負担が利息制限法の上限を大きく超える水準となり得るため、違法性の論点になります。

ファクタリングを巡るトラブルは、表面的な手数料への不満だけでなく、企業の信用や存続に関わる重大な事態へ発展することがあります。こうした問題の多くは、契約の不透明さや、利用者の緊急性を利用した不当な条項の設定に起因しています。

よくあるトラブルと発生のメカニズム

実務において報告されるトラブルには、いくつかの典型的なパターンが存在します。これらがなぜ発生するのか、その構造的な背景を整理します。

1. 手数料の内訳と算出根拠の不透明さ

事前の見積もりと実際の入金額が大きく異なるといったケースです。

比較的トラブルが少ない事業者では、公式サイト等で手数料の考え方・追加費用・契約フローを明示している傾向があります。一方で、トラブルが発生しやすい事案では、入金直前に「審査の結果、リスクが高いと判断された」などの曖昧な理由で、事務手数料や調査費名目の上乗せが行われることがあります。

発生のメカニズム:

「今日中に入金がなければ不渡りが出る」といった利用者の切迫した状況を利用し、拒否しづらいタイミングで条件を提示する手法が取られます。この際、実費を大きく上回る登記費用や印紙代を差し引くことで、実質的な負担を不当に高める構造が見られます。

2. 契約書・控えの未交付

「契約書は後で送る」「PDFをチャットで送る」と言われたまま、書類が交付されないケースです。

契約書がない状態では、利用者は合意した条件を客観的に証明できず、後から不利な主張を押し切られるリスクが高まります。

発生のメカニズム:

後に解説する「買戻し義務」や「過度な遅延損害金」といった、法的に問題となり得る条項を隠蔽するために行われます。書類が手元にないことで、弁護士への相談や行政への通報を躊躇させる心理的な抑止力としても機能してしまいます。

3. 威迫的な督促と取立規制の無視

支払いが遅れた際に、深夜の電話、家族や親族への連絡、あるいは取引先(売掛先)へ直接連絡するといった、業務や生活の平穏を害する行動が取られることがあります。

発生のメカニズム:

※形式がファクタリングでも、実態が貸付と評価され規制対象となる場合、貸金業法の取立規制が問題になります。このような場面では、取立規制に抵触するおそれのある言動が見られることもあり、録音・履歴保存などの証拠保全と、弁護士相談を急ぐことが重要です。本来、ノンリコース(償還請求権なし)の契約であれば、売掛先からの回収リスクは業者が負うべきものですが、利用者を「債務者」として扱い、心理的な追い込みをかけることで資金を回収しようとする構造が見られます。

偽装ファクタリング(悪質業者)の見抜き方

「ファクタリング」という名称を掲げていても、その実態が「ヤミ金融」に近い業者は、巧妙な手法で勧誘を行います。契約前、あるいは契約直後に以下のような兆候がないか、冷静に確認することが重要です。

契約構造におけるチェックポイント

法的な観点から、以下の要素が含まれている場合は「債権の売買」としての実態が乏しいと判断される可能性が高まります。

- 償還請求権(リコース)の設定:

「売掛先が支払わない場合に、利用者が代金を支払う」という条項。これは実質的に「債権を担保にした融資」と判断される大きな根拠になります。 - 買戻し特約の存在:

「一定期間内に回収できない場合、利用者が額面で買い戻す」という約束。 - 譲渡代金の極端な低さ:

債権額に対して入金額が著しく低い場合、手数料率を実質的な利息として計算した際に、出資法の上限を大幅に上回る負担となっていることが少なくありません。

業者の振る舞い・対応のチェックリスト

契約フローにおいて、以下の項目に複数当てはまる場合は注意が必要です。

| チェック項目 | 具体的な内容 | 懸念される点 |

|---|---|---|

| 所在地の透明性 | 事務所への訪問を拒む、あるいは住所が架空である。 | 実体のない営業や無登録営業の疑い。 |

| 担当者の連絡先 | 連絡手段が携帯番号のみで、固定電話がない。 | 行方をくらましやすい状態の維持。 |

| 審査の甘さの強調 | 「審査なし」「100%入金」など、リスクを無視した宣伝。 | 高利での貸付を目的とした誘い込みの懸念。 |

| 個人情報の過剰要求 | 親族の連絡先や、銀行口座のログイン情報を要求される。 | 弱みを握る、または不透明な口座操作の恐れ。 |

| 契約手続きの不備 | 控えを渡さない、重要事項を口頭のみで済ませる。 | 不当な条項の証拠隠滅。 |

※横にスクロールして確認できます >

実務上の「違和感」を捉える

比較的トラブルが少ない事業者では、公式サイト等で会社概要(所在地・代表者)や手数料の考え方、追加費用、契約フローを明示している傾向があります。

一方で、トラブルになりやすい業者は契約を急かす傾向があります。また、入金時の振込名義が会社名ではなく個人名であったり、送金先口座が頻繁に変更されたりする場合、資金の流れが不透明であり、法的なリスクの予兆として捉えるべきです。

もし契約後に「説明と実態が違う」と感じた場合、その疑念を放置せず、早期に客観的な法的診断を受けることが被害を最小限に抑える手段となります。

ファクタリングを巡る状況が悪化し始めた際、経営者が一人で解決を試みることは、さらなる条件の悪化や法的リスクの拡大を招く恐れがあります。解決への鍵は、問題が深刻化して「不可逆な損害」が出る前に、適切なタイミングで客観的な評価を仰ぐことです。本パートでは、相談を検討すべき具体的な予兆と、専門家の介入がもたらす実務上の変化について整理します。

弁護士へ相談すべき3つの決定的なタイミング

「いつ相談すればいいのか」という判断基準は、単なる資金繰りの悩みから、法的なリスクが顕在化する局面へと変質するタイミングにあります。特に以下の3つのサインが現れた際は、速やかな状況確認が推奨されます。

1. 銀行融資等の審査が停滞し、出口戦略が不透明になった時

ファクタリングは本来、一時的なつなぎ資金として活用されるべき性質のものです。しかし、メインバンクからの融資が否決されたり、返済条件の変更(リスケジュール)が必要な状況で、ファクタリングの利用回数だけが増えていく「自転車操業」の状態は、すでに経営上のレッドゾーンと言えます。

相談の意義: この段階での相談は、個別のトラブル対応というより「事業再建」の側面を持ちます。専門家は、現在の負債状況を俯瞰し、公租公課の猶予申請や、他の債務整理手続きとの併用を含めた総合的な出口戦略を提示できる可能性があります。依存度が高まり、自力での脱却が困難と感じた時点が、最初の相談タイミングです。

2. 威迫的な督促や、第三者への連絡を示唆された時

売掛先からの入金が遅れ、業者への送金が滞った際に、相手方の言動が激化する場合があります。

具体的な予兆:

- 1日に何度も執拗な電話がかかってくる。

- 「取引先に直接取り立てに行く」「親族に支払わせる」といった、業務や生活の平穏を害する告知。

- メッセージアプリ等を用いた、威圧的な督促。

これらは、金融庁の指針や、実態が貸付とみなされる場合には貸金業法第21条(取立行為の規制)に抵触する可能性がある行為です。こうした兆候が見られた場合、数日単位で事態が深刻化する傾向があるため、早期の相談が重要となります。

3. 契約条件・請求の内容に「構造的な異常」を感じた時

単なる手数料率の高さだけでなく、請求の内容や契約の「構造」に以下のような要素が含まれ始めた時は、法的な評価を仰ぐべき局面です。

- 不透明な追加請求や違約金の発生: 事前の説明にない名目で支払額が次々と上乗せされる、あるいは1日の遅延に対して法外な違約金を要求される。

- 実質的な返済義務(買戻し請求)の強要: 売掛先が倒産したわけでもないのに、支払いの遅れを理由に「債権を買い戻せ」と強く迫られる。

これらは「債権の売買」という枠組みを超え、実質的に利用者を債務者として縛り付けるための構造です。特に買戻し請求の強要は、金融庁の指針においても「貸付けに該当するおそれがある」とされる重要な判断材料です。 (出典:金融庁「ファクタリングに関する注意喚起」)

弁護士に相談するメリット

専門家が介入することで得られるメリットは、単なる安心感だけでなく、法的な根拠に基づいた実務的な改善にあります。

受任通知による「直接交渉の遮断」

専門家が依頼を受け、代理人になったことを相手方に伝える「受任通知」を送達することで、交渉窓口を一本化できます。

期待される変化: 実態が貸付と評価され、相手方が貸金業法の規制対象となる場合、受任通知後の直接取立ては法律(貸金業法第21条第1項第9号)により制限されます。多くのケースで、督促電話や心理的な圧迫が止まる効果が期待できます。

注意点: ただし、一部の悪質な業者がこれに従わない例もあるため、その場合は証拠保全を継続しつつ、警察との連携やさらなる法的措置が検討されます。

契約の法的再定義と不当条項の無効化

提示された契約書が、果たして法的に有効な「売買」であるかを精査します。

実務上の対応:もし契約に「買戻し義務」や「償還請求権」などがある場合、形式が「売買」でも実態は貸付と評価される余地があり、手数料・違約金・取立て方法を含めて法的に争点化します。専門家はこうした論点に基づき交渉を行い、不当な請求の拒絶や、残債務の減額を模索します。

過去の判例に基づいた権利主張

ファクタリングを装った貸付については、複数の裁判例(例:東京地裁令和2年9月18日判決を素材にした検討など)において、実態が金銭消費貸借であると認定され、公序良俗違反(民法第90条)等が問題となったケースが存在します。

不当利得返還請求の検討: こうした過去の判断事例を背景に、すでに支払ってしまった過剰な手数料についても、「不当利得」として返還を求める交渉が可能になる場合があります。これは、独力での交渉では到達が極めて困難な、専門知識に基づいた高度な法的戦術です。

経営再建に向けたトータルサポート

専門家の介入は、単に目の前の業者との関係を断つことだけではありません。根本的な原因である資金繰りの悪化に対し、どの法的手段を選択すべきかという、経営の「出口」を共に設計するパートナーとなります。

トラブル解決の最終段階では、理論だけでなく「具体的にどのように事態が収束していくか」という実務フローと、それに伴うコストの考え方を把握しておく必要があります。本パートでは、専門家へ依頼した後の流れと、よくある懸念点について整理します。

解決までの実務フローと相談費用

法的な介入を依頼してから問題が解決するまでは、一般的に以下のステップを辿ります。

1. 初回相談と現状の「法的診断」

まずは電話やオンライン会議、対面などで現状を伝えます。

確認事項: 利用している業者名、契約回数、現在の未払い額、督促の状況、手元にある資料(契約書案、LINEの履歴、入出金明細など)の確認が行われます。この際、単なる「悩み相談」ではなく、契約に「買戻し条項」が含まれていないか等の法的診断を弁護士が行います。

2. 委任契約と受任通知の送付

方針に納得し、正式に依頼(委任契約)を結ぶと、専門家は速やかに相手方へ「受任通知」を送付します。この通知により、相手方が貸金業法の規制対象と評価される事案では、直接の督促を制限する法的効果が期待できます。

3. 取引実態の調査と和解交渉

専門家は業者に対し、これまでの取引履歴の開示を求めることがあります。

交渉の視点:取引の実態(貸付に当たるか)、買戻し・償還の有無、追加費用の根拠、取立ての態様などを整理し、支払い義務の範囲や和解条件の修正を求めます。弁護士はこうした論点に基づき、残債務の免除や減額、あるいは支払い停止に向けた交渉を行います。

4. 解決・合意書の作成

交渉の結果、合意に至れば解決となります。

解決の形: 「今後の支払いを一切不要とする」「未払いの元本分のみを分割で支払う」「不当に支払いすぎた分の一部を返還させる」など、事案の構造や違法性の度合いによって着地点を模索します。

相談費用の考え方(目安)

専門家への報酬は、一般的に「着手金」と「成功報酬」の組み合わせで構成されます。

- 着手金: 依頼を受けた段階で発生する費用です。業者1社あたり数万円程度が一般的ですが、事案の難易度により異なります。

- 成功報酬: 「請求を免れた金額(減額分)」や「返還を受けた金額」の数%〜十数%といった形で設定されます。

- 分割払いの可否: 資金繰りに窮している利用者の状況を考慮し、分割払いに対応している事務所も少なくありません。

モデルケース(成功/失敗):典型パターンの再現

相談のタイミングが結果にどのような差を生むのか、二つの典型的なモデルケースを通してシミュレーションします。

【成功ケース】早期相談による「元本和解」の成立

状況: 建設業を営むA社は、売掛先からの入金が数日遅れる見込みとなり、業者から「即座に買い戻せ」と連日督促を受けていました。

対応: 督促が始まった翌日に専門家へ相談。契約書に「売買」とありながら、支払遅延時に利用者が全額を支払う「買戻し義務」があることを指摘し、専門家が介入しました。

結果: 取引の法的性質が「貸付」に近いことを背景に交渉した結果、業者側が折れ、手数料分の支払いを免除。未払いの元本分のみを数回に分けて支払うことで和解し、売掛先への通知も回避できました。

【失敗ケース】放置による「売掛先への通知」と信用失墜

状況: 小売業のB社は、手数料の支払いが滞り、業者からの連絡を無視し続けてしまいました。

対応: 支払期限から2週間後、業者が売掛先に対し「債権譲渡通知」を強行。B社の売掛先に対し、「債権は当社に譲渡されたので、当社に支払え」という通知が届きました。

結果: B社は売掛先から「資金繰りが極めて不安定な会社」と見なされ、今後の取引を打ち切られる事態に。慌てて専門家に相談したものの、通知後のため、失われた信用を取り戻すことは困難でした。

よくある質問(FAQ)

Q. 契約書が手元にありませんが、相談できますか?

A. 可能です。契約書がないこと自体が不透明な取引の証拠となる場合もあります。LINEのやり取り、銀行の入出金履歴、業者の公式サイトのスクリーンショットなどがあれば、十分に法的診断は可能です。

Q. 専門家に相談したことが、銀行や他の業者にバレませんか?

A. 専門家には守秘義務があり、相談内容が外部に漏れることはありません。ただし、介入によって当該業者との契約は終了するため、その業者を継続して利用することはできなくなります。

Q. 完全に支払えなくなるまで待ってから相談すべきですか?

A. いいえ。支払余力が完全になくなる前(黄色信号の段階)に相談することで、交渉の選択肢が広がり、売掛先への通知を阻止できる可能性も高まります。

まとめ:早期介入が再起の鍵

ファクタリングは本来、事業を加速させるためのツールです。しかし、一度「買戻し要求」や「威迫的な督促」を伴う不当な契約に陥ると、時間が経過するほど経営者の選択肢は狭まっていきます。

2026年現在の実務において、トラブル解決の核心は「契約の形式よりも、実態のリスク負担を法的に精査すること」にあります。もしあなたが、「自分だけでは太刀打ちできない」「この契約はおかしい」と感じているのであれば、それは法的な救済が必要なサインです。

専門家への相談は、決して敗北ではありません。不当な連鎖を断ち切り、会社を本来の健全な状態へ戻すための、経営者としての前向きな決断です。違和感を覚えた「今」こそ、法的な盾を手に入れ、事業を守る一歩を踏み出してください。

この記事の著者

中村陽介(資金調達マップ編集部)

資金調達や売掛債権の活用法など、経営者が抱える資金課題をテーマに編集・執筆を担当。元ファクタリング会社に勤務していた経験を活かし、ファクタリングの仕組みや活用ポイントについて、実務的な視点から分かりやすく伝えることを重視している。

会社ランキング ファクタリングシークで

今すぐ確認する