ファクタリングの主要記事

-

ファクタリング記事一覧

資金調達マップのファクタリングに関連する記事のカテゴリページ。 -

ファクタリングの仕組み

ファクタリングの仕組みとは?メリット・リスクから審査のコツまでプロが図解 -

ファクタリングの種類

「注文書」から「保証型」まで。2026年の荒波を渡る経営者が知るべきファクタリングの全種類と裏側 -

ファクタリングの手数料

「手数料1.0%〜」の罠を暴く!2026年ファクタリング相場の正体と、経営者が手元に現金を残すための全技術 -

ファクタリングは借金ではない

「売却」か「借金」か?ファクタリングと債権譲渡の法的境界線を暴き、偽装業者を壊滅させるための経営者バイブル -

ノンリコース型のファクタリング

ノンリコース・ファクタリングの仕組みと相場|償還請求権なしの法的定義を専門家が解説 -

業種別ファクタリングについて

業種別ファクタリング活用完全ガイド【2026年最新版】業界特有の「資金繰りの痛み」を解消する戦略的戦術書

「カード売上の入金まで待てない」という状況で、手元の売上を買い取って即日現金化するという提案は、一見すると便利な資金調達手段に見えるかもしれません。しかし、飲食店や小売店などで日々発生するカード売上を、カード会社とは無関係の業者に売却する行為は、企業間取引の請求書を売る「ファクタリング」とは、前提となるルールが大きく異なります。

本記事では、まず「カード売上の現金化」において混同してはいけない公式な入金ルートと、第三者へ譲渡することのリスクを整理します。

30秒要約ボックス:カード売上の早期現金化に関する注意点

結論: カード会社に対する債権の第三者譲渡は、少なくともJCBなどの加盟店規約で禁止・制限されています。一般的な請求書ファクタリングと同じ感覚で扱うのは避けるべきです。

混同注意: 決済サービス(PSP)が提供する「正規の振込オプション」と、無関係な第三者への「売上譲渡」は全く別物です。前者は公式な契約ですが、後者は深刻な規約違反とみなされる可能性があります。

次にやること: 現金が必要な場合は、まず契約中の決済サービスが提供する公式な入金サイクルを確認しましょう。Squareのように、特定の銀行口座宛なら標準で翌営業日、あるいは別途手数料で即時入金が可能な仕組みも存在します。

優良ファクタリング会社を見つけたい方へ

カード売上は「請求書ファクタリング」と同じように扱えるのか?

結論から言えば、カード売上を外部のファクタリング会社へ売却して現金化するのは、実務上の制約が非常に多く、推奨されません。その理由は、カード決済特有の「入金ルート」にあります。

決済サービスの「振込オプション」と「第三者への譲渡」は別物

カード売上を早く受け取る方法には大きく分けて二つのルートがありますが、これらは仕組みが根本的に異なります。

- 公式な入金サービス(正規ルート): 決済サービス(PSP)自体が提供している仕組みです。例えばSquare(スクエア)では、三井住友銀行またはみずほ銀行の口座を登録していれば、標準で「翌営業日」に振り込まれます。さらに、別途1.5%の手数料を支払うことで、24時間365日いつでも振り込みを依頼できる「即時入金」というサービスも存在します。これらは決済会社との正規の契約に基づく安全な手段です。

- 第三者への譲渡(契約上のリスク大): カード会社とは無関係のファクタリング業者に、「後日入る予定のカード売上」を売却して現金を受け取る行為です。これが「カード売上のファクタリング」と呼ばれるものですが、後述する通り、カード会社との契約に抵触する恐れがあります。

「早く現金を受け取れるなら結果は同じだろう」と混同しがちですが、公式ルート以外を選択することは、カード決済という商売の土台を不安定にする可能性がある点に注意が必要です。

加盟店規約上の制約:なぜ外部への売却は「重大リスク」なのか

なぜ、カード売上を外部の業者に売ることが問題視されるのでしょうか。その大きな理由は、カード会社(アクワイアラ)と結んでいる「加盟店規約」にあります。

JCB加盟店規約に見る「譲渡の制限」

具体的な一次情報としてJCBの加盟店規約(JCB加盟店規約 第16条)を確認すると、「加盟店がJCBに対して有する債権を第三者に譲渡、質入れ等をしてはならない」という趣旨の内容が明記されています。少なくともJCBにおいては、カード会社に無断で売上金を受け取る権利を第三者に渡すことは、ルール上認められていません。

2020年の民法改正により、法律上は「譲渡制限特約があっても債権譲渡そのものは原則有効」とされるようになりましたが、それと「契約上の義務に違反すること」は別問題です。カード会社との約束を破っている事実は変わりません。

契約違反が招く「取扱停止」のリスク

もし外部業者に売上を譲渡していることがカード会社に知られた場合、事業者には以下のような不利益が生じる重大なリスクがあります。- 決済継続への重大な支障: 規約違反を理由に、店舗でのカード決済が停止されたり、加盟店契約そのものが解除されたりする可能性があります。

- 売上金の支払い保留: 契約内容の確認や調査のために、本来入ってくるはずの売上金の入金が一時的にストップするなどの実務的な影響が出る恐れがあります。

資金繰りを助けるために現金化したはずが、最も大切な「日々の決済手段」を失ってしまうのでは、事業の継続に深刻なダメージを与えかねません。

金融庁の定義から見た「ファクタリング」としての難しさ

ここで専門的な観点から整理すると、金融庁はファクタリングを「債権を完全に買い取るサービス」と説明しています。しかし、カード売上はこの「完全な買取り」として整理しにくい性質を持っています。

「後からの取消しや返金」という不確定要素

カード決済には、商品が届かなかったり、不正利用の疑いがあったりする場合に、後から決済そのものがキャンセルされる「チャージバック(返金・取消)」という仕組みがあります。

もしファクタリング会社がカード売上を買い取った後に、このキャンセルが発生した場合、その損失を「お店側(売主)が補填する」という契約になっていれば、それは金融庁が示す「売買」の定義に当てはまらない可能性があります。

つまり、業者がリスクを負わずに、回収不能になった分を加盟店に戻すような契約であれば、それは売買ではなく 「売上を担保にした貸付け」に近いものと評価されるおそれがあります。公式サービス以外のルートを選ぶことは、不透明なスキームに巻き込まれるリスクを孕んでいるのです。

現実に検討すべき「安全な代替策」の整理

カード売上の早期資金化を考える際、外部の第三者への譲渡を前提にするのではなく、まずは規約に抵触しない「正規のルート」から検討を始めるのが鉄則です。

1. 契約中の決済サービスにおける公式オプションの確認

最も安全で確実なのは、現在利用している決済代行会社(PSP)やカード会社が提供する公式の早期入金機能を確認することです。第三者への譲渡を伴わないため、規約違反のリスクを避けながら資金繰りを調整できます。サービスごとに条件は異なるため、管理画面や契約書、公式サポートで最短の入金サイクルを確認してください。2. 「請求書カード払い」による支払いタイミングの調整

手元の現金を増やす(入金を早める)のではなく、支払いを後ろ倒しにすることでキャッシュフローを改善する手法も有効です。請求書カード払い(BPSP)は、取引先への支払いをクレジットカード決済に切り替えることで、実際の現金の流出を引き落とし日まで猶予させる仕組みです。これは自社のカード売上を譲渡する行為ではないため、加盟店規約上の制約を受けずに利用できる合理的な代替策となります。3. 公的融資・銀行融資との役割分担

長期的な資金繰りの安定には、やはり銀行融資や日本政策金融公庫などの公的な制度融資が適しています。早期入金やファクタリング(B2B向け)は、あくまで融資が実行されるまでの短期的な「つなぎ」として位置づけ、本質的な資金不足には低利な融資で対応するという役割分担を意識することが、経営の健全性を守ることにつながります。会計処理と税務:スキームごとの適切な整理

早期資金化の手法によって、会計上の仕訳や消費税の扱いは異なります。金融庁が定義するように、ファクタリングの法的性質は「債権譲渡」ですが、利用するスキームごとに正しく整理する必要があります。

| 項目 | 外部ファクタリング(債権譲渡) | PSP等の公式早期入金 | 請求書カード払い(BPSP) |

|---|---|---|---|

| 主な勘定科目 | 売掛金/債権売却損(営業外費用) | 預金/支払手数料(販売管理費) | 未払金/支払手数料 |

| 消費税の扱い | 非課税(金銭債権の譲渡対価) | 課税(サービスの対価) | 課税(サービスの対価) |

| 法的性質 | 債権売買 | 契約条件の変更 | 決済の代行 |

※横にスクロールして確認できます >

※ファクタリング手数料が非課税となるのは、あくまで「金銭債権の譲渡対価」として整理できる場合に限られます。PSPの早期入金オプションなどは、振込サイクルの変更に伴う「サービス利用料」とみなされるため、通常は消費税の課税対象となります。

よくある質問(FAQ)

読者が誤解しやすいポイントを、本記事の結論に沿って改めて再確認します。

Q. カード売上は、一般的な請求書ファクタリングと同じように売れるのですか?

A. いいえ、同じようには扱えません。JCBをはじめとする多くの加盟店規約では第三者への譲渡が制限されており、強引に売却することは契約解除や決済停止を招く重大なリスクを伴います。

Q. PSPの早期入金と、外部業者のファクタリングは何が違うのですか?

A. 契約の相手方が異なります。PSPの早期入金は、現在契約している決済会社との「正規の契約変更」です。一方、外部ファクタリングは無関係な第三者への「権利譲渡」であり、カード会社に無断で行えば規約違反とみなされる可能性が高くなります。

Q. カード売上しかない店ですが、急ぎで資金が必要な場合はどうすべきですか?

A. まずは現在利用しているPSPの管理画面で、最も入金が早い設定(翌日入金など)になっているか確認してください。それが難しい場合は、外部のファクタリングを探す前に、支払いをカードで決済して現金を残す手法や、銀行の短期融資を検討するのが安全です。

Q. B2B(企業間)の請求書もあるのですが、それならファクタリングを使えますか?

A. はい。企業間の請求書(売掛金)であれば、カード売上のような特殊な規約制限がないため、通常のファクタリングとして検討可能です。その場合は、カード売上の話とは切り離し、別論点として適切な会社に相談してください。

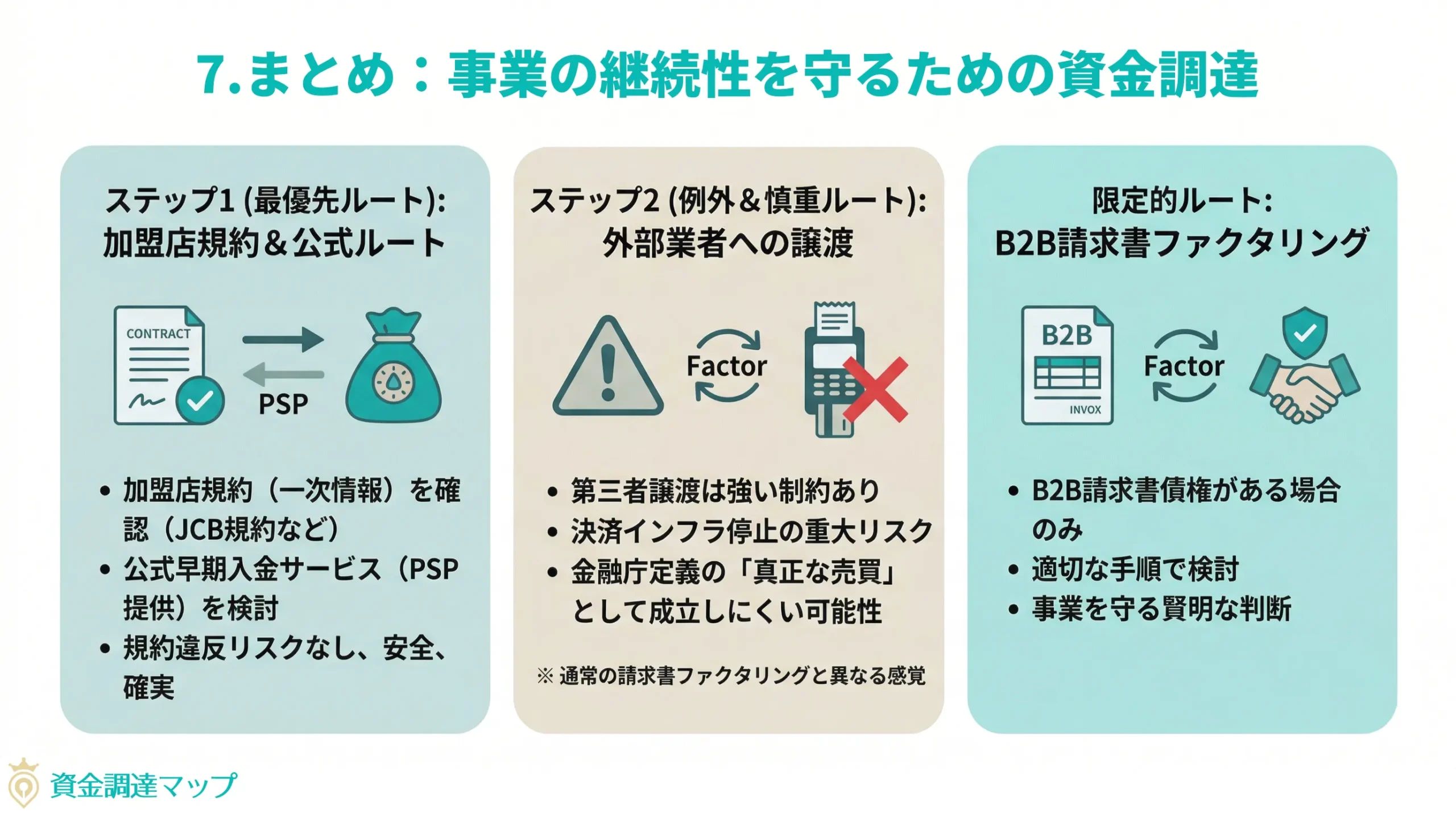

まとめ:事業の継続性を守るための資金調達

クレジットカード売上の早期資金化を検討する際、外部の第三者への譲渡を前提にするのは、実務上の正しい順序ではありません。

JCB加盟店規約などの一次情報を確認すれば明らかなように、カード会社に対する債権の第三者譲渡には強い制約があります。金融庁の定義する「真正な売買」として成立しにくい不透明な外部提案に頼ることは、決済インフラの停止という、店舗経営にとって最も回避すべき事態を引き起こしかねません。

カード売上の資金繰り改善は、「まず加盟店規約を確認し、次にPSPやカード会社が提供する公式ルートを確認する」ことから始めてください。外部業者からの提案は、通常の請求書ファクタリングと同じ感覚で扱わず、例外的かつ慎重に見極める必要があります。もしB2Bの請求書債権を保有している場合に限り、その部分のみを対象として、適切な手順でファクタリングを検討するのが、事業を守るための賢明な判断です。

優良ファクタリング会社を見つけたい方へ

この記事の著者

中村陽介(資金調達マップ編集部)

資金調達や売掛債権の活用法など、経営者が抱える資金課題をテーマに編集・執筆を担当。元ファクタリング会社に勤務していた経験を活かし、ファクタリングの仕組みや活用ポイントについて、実務的な視点から分かりやすく伝えることを重視している。

会社ランキング ファクタリングシークで

今すぐ確認する