企業の健全性を測る上で、財務分析は不可欠です。財務分析を通じて、経営状況を把握し、将来のリスクを予測できます。特に、自己資本比率とROE(自己資本利益率)は重要な指標であり、これらを理解し経営に活かすことが企業価値の向上に繋がります。本記事では、自己資本比率とROEを中心に、財務分析の重要性から具体的な活用方法までを解説します。

なぜ財務分析が重要なのか?:企業の健康状態を知るために

財務分析は、企業の健康診断のようなものです。企業の収益性、安全性、成長性を評価し、経営判断の基礎となります。投資家にとっては、投資判断の重要な材料となります。財務分析を通して、企業の潜在的なリスクや成長機会を見抜く力を養うことができます。

財務分析は、企業の健康診断のようなものです。企業の収益性、安全性、成長性を評価し、経営判断の基礎となります。投資家にとっては、投資判断の重要な材料となります。財務分析を通して、企業の潜在的なリスクや成長機会を見抜く力を養うことができます。自己資本比率、ROEとは?:それぞれの定義と重要性をわかりやすく解説

自己資本比率は、企業の総資本に占める自己資本の割合を示し、財務の安定性を測る指標です。高いほど財務健全性が高いと判断されます。一方、ROE(自己資本利益率)は、自己資本を使ってどれだけの利益を上げているかを示し、経営効率を測る指標です。ROEが高いほど、経営効率が良いと判断されます。どちらも、企業の経営状況を評価する上で重要な役割を果たします。

自己資本比率は、企業の総資本に占める自己資本の割合を示し、財務の安定性を測る指標です。高いほど財務健全性が高いと判断されます。一方、ROE(自己資本利益率)は、自己資本を使ってどれだけの利益を上げているかを示し、経営効率を測る指標です。ROEが高いほど、経営効率が良いと判断されます。どちらも、企業の経営状況を評価する上で重要な役割を果たします。自己資本比率:企業の安全性を測る指標

自己資本比率の定義と計算式

自己資本比率は、企業の財務的な安全性を評価する上で重要な指標です。以下の計算式で求められます。 自己資本比率 = 自己資本 ÷ 総資本 × 100(%) 自己資本は返済義務のない資金、総資本は負債(他人資本)と自己資本の合計です。例えば、自己資本が5,000万円、総資本が1億円の企業の場合、自己資本比率は50%となります。自己資本比率が高い・低い場合のリスクとメリット

自己資本比率が高いと、借入金への依存度が低く経営が安定しやすいですが、収益性が低い場合もあります。逆に低いと、財務レバレッジが高まり収益性が向上する可能性がありますが、経営リスクも高まります。業種別の自己資本比率の目安

自己資本比率の目安は業種によって異なります。一般的には30%以上が望ましいとされますが、銀行などの金融機関はより高い水準が求められます。自社の数値を業界平均と比較し、評価することが重要です。自己資本比率改善のための戦略

自己資本比率を改善するには、利益を上げて自己資本を増やす、または借入金を返済して他人資本を減らすなどの方法があります。自己資本比率と自己資本利益率(ROE)のバランスを考慮し、適切な財務戦略を立てることが重要です。ROE(自己資本利益率):企業の収益性を測る指標

ROE(自己資本利益率)は、企業が株主から預かった自己資本をどれだけ効率的に活用して利益を生み出しているかを示す指標です。投資家は、この指標を通して企業の収益性を評価します。 ROE = 当期純利益 ÷ 自己資本 × 100 ROEを分析する際は、単に数値を見るだけでなく、業界平均と比較したり、過去の推移を追ったりすることで、より深い洞察が得られます。ROEが高い企業は、投資家にとって魅力的な投資先となり得ますが、ROEだけを見て判断するのは危険です。企業の財務状況全体を把握するためには、自己資本比率やROA(総資産利益率)などの他の指標と合わせて分析することが重要です。

ROE(自己資本利益率)は、企業が株主から預かった自己資本をどれだけ効率的に活用して利益を生み出しているかを示す指標です。投資家は、この指標を通して企業の収益性を評価します。 ROE = 当期純利益 ÷ 自己資本 × 100 ROEを分析する際は、単に数値を見るだけでなく、業界平均と比較したり、過去の推移を追ったりすることで、より深い洞察が得られます。ROEが高い企業は、投資家にとって魅力的な投資先となり得ますが、ROEだけを見て判断するのは危険です。企業の財務状況全体を把握するためには、自己資本比率やROA(総資産利益率)などの他の指標と合わせて分析することが重要です。損益計算書との関連性

損益計算書の基本構造

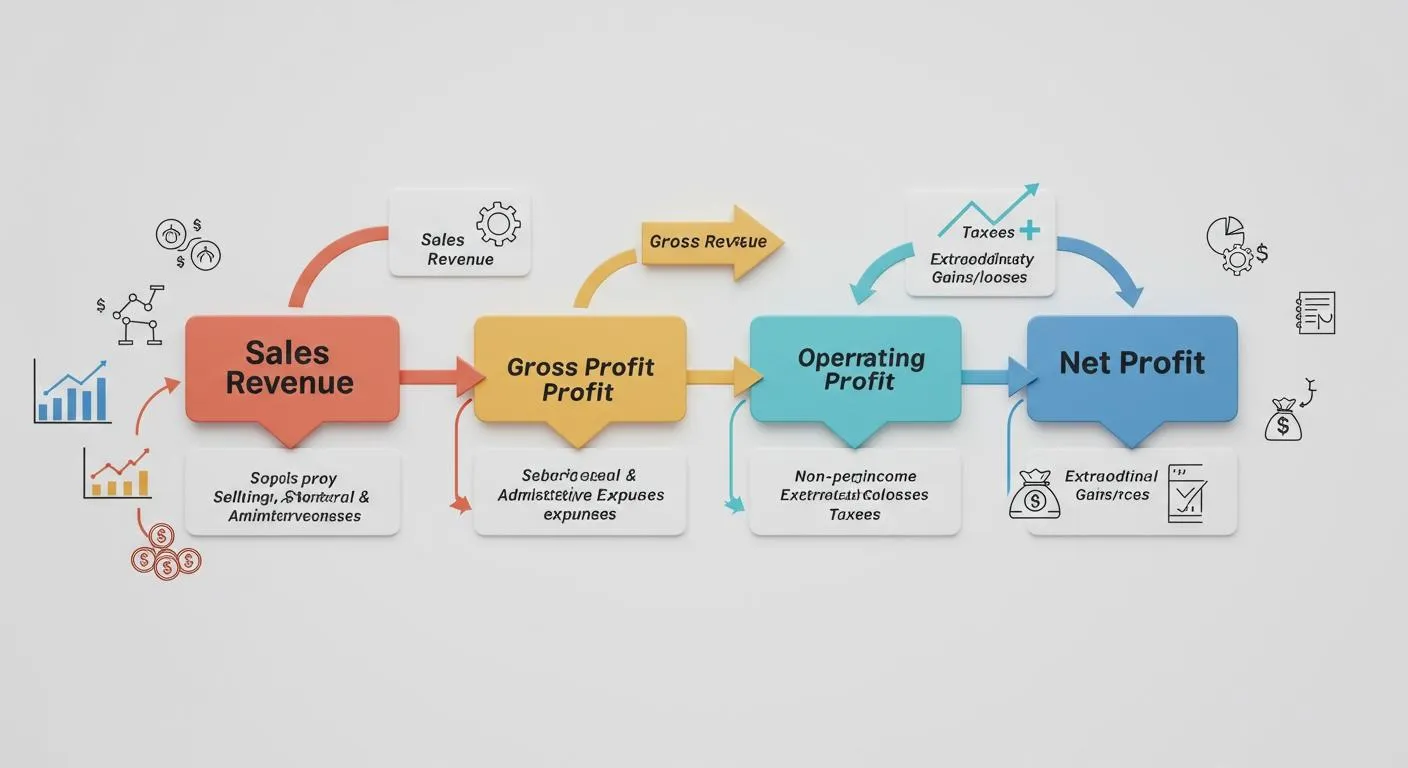

損益計算書は、企業の一定期間の経営成績を示す財務諸表です。売上高から売上原価を差し引いた売上総利益、そこから販売費及び一般管理費(販管費)を引いた営業利益、さらに営業外収益・費用を加味した経常利益、そして特別損益や税金を考慮した当期純利益という構造で構成されています。これらの項目を見ることで、企業の収益構造や経営状況を把握することができます。損益計算書から読み取れる情報

損益計算書からは、企業の収益性や成長性に関する様々な情報が読み取れます。例えば、売上高の推移を見ることで企業の成長トレンドを把握したり、売上原価率や販管費率を見ることで収益構造の効率性を分析したりすることができます。また、営業利益や経常利益を見ることで、本業や事業全体の収益力を評価できます。自己資本比率、ROEとの関連性

損益計算書の当期純利益は、貸借対照表の自己資本比率や、自己資本利益率(ROE)といった財務指標に影響を与えます。自己資本比率は、企業の財務健全性を示す指標であり、当期純利益を積み重ねることで自己資本が増加し、自己資本比率が向上します。また、ROEは、自己資本に対する当期純利益の割合を示す指標であり、損益計算書の利益が増加すれば、ROEも向上します。これらの指標を総合的に分析することで、企業の経営状況をより深く理解することができます。自己資本比率とROEの関係性:安全性と収益性のバランス

自己資本比率は企業の安定性を、ROE(自己資本利益率)は収益性を示す重要な指標です。しかし、この2つはしばしばトレードオフの関係にあります。自己資本比率を高めすぎると、資金を有効活用できずROEが低下する可能性があります。逆に、負債を増やしてROEを高めようとすると、自己資本比率が下がり、財務リスクが高まります。

自己資本比率は企業の安定性を、ROE(自己資本利益率)は収益性を示す重要な指標です。しかし、この2つはしばしばトレードオフの関係にあります。自己資本比率を高めすぎると、資金を有効活用できずROEが低下する可能性があります。逆に、負債を増やしてROEを高めようとすると、自己資本比率が下がり、財務リスクが高まります。自己資本比率とROEのトレードオフ:バランスの重要性

理想的なのは、両者のバランスを取ることです。自己資本比率が高すぎず低すぎない水準を維持しつつ、ROEを改善する戦略が求められます。例えば、効率的な資産運用やコスト削減によって利益を増やし、自己資本を充実させることが重要です。両指標を組み合わせた分析:より深い企業分析

自己資本比率とROEを組み合わせて分析することで、企業の財務状況をより深く理解できます。自己資本比率が高い企業でも、ROEが低ければ経営効率に課題があるかもしれません。逆に、自己資本比率が低い企業でも、ROEが高ければ、リスクを取りながらも高い収益を上げている可能性があります。財務戦略における両指標の活用:長期的な視点での経営戦略

長期的な視点では、自己資本比率とROEのバランスを考慮した経営戦略が不可欠です。短期的な利益を追求するだけでなく、財務の安定性を維持しながら、持続的な成長を目指す必要があります。そのためには、適切な資本政策やリスク管理体制の構築が重要となります。ケーススタディ:成功企業・改善企業の事例分析

高い自己資本比率とROEを両立している企業は、安定した経営基盤を持ちながら、効率的に利益を生み出していると言えます。

高い自己資本比率とROEを両立している企業は、安定した経営基盤を持ちながら、効率的に利益を生み出していると言えます。- 自己資本比率・ROEが高い企業の事例:成功要因を分析 例えば、独自の技術力で高収益を上げているA社は、自己資本比率が60%を超え、ROEも20%以上を維持しています。成功要因は、技術革新への積極的な投資と、徹底したコスト管理による収益性の向上です。

- 自己資本比率・ROEが低い企業の事例:改善策を検討 一方、B社は、過去の設備投資による借入金が重く、自己資本比率が20%を下回り、ROEも低迷しています。改善策として、不採算事業からの撤退、資産の効率化、そして利益剰余金の積み増しによる自己資本の充実が求められます。

- 事例から学ぶ財務分析のポイント:実践的な知識を習得 これらの事例から、財務分析においては、自己資本比率とROEだけでなく、業界平均や競合他社との比較、そして企業の成長戦略を総合的に考慮することが重要だと分かります。財務分析を深く理解することで、企業の潜在的なリスクや成長機会を見抜く力を養うことができます。

自己資本比率、ROEを活用した経営改善

企業の財務健全性と収益性を同時に高めるには、自己資本比率とROE(自己資本利益率)のバランスを考慮した経営改善が不可欠です。

企業の財務健全性と収益性を同時に高めるには、自己資本比率とROE(自己資本利益率)のバランスを考慮した経営改善が不可欠です。現状分析:自社の課題を明確にする

まずは、自社の自己資本比率とROEの現状を把握し、業界平均と比較して強みと弱みを明確にします。低い自己資本比率は財務リスクを示唆し、低いROEは収益性の課題を示します。目標設定:具体的な数値目標を設定する

次に、改善すべき具体的な数値目標を設定します。例えば、自己資本比率を〇%まで引き上げる、ROEを〇%まで向上させるなど、実現可能な範囲で明確な目標を設定します。改善策の実行とモニタリング:PDCAサイクルを回す

目標達成のために、具体的な改善策を実行し、その効果を定期的にモニタリングします。自己資本比率の改善には、利益の積み上げや不要資産の売却、負債の削減などが考えられます。ROEの改善には、売上増加、コスト削減、資産効率の改善などが有効です。PDCAサイクルを回し、継続的に改善を図ります。ステークホルダーとのコミュニケーション:透明性の高い経営

改善の取り組み状況や成果を、株主や債権者などのステークホルダーに定期的に報告し、透明性の高い経営を心がけます。これにより、信頼関係を構築し、資金調達や事業運営を円滑に進めることができます。まとめ:自己資本比率・ROEを理解し、企業価値向上へ

本記事では、自己資本比率とROEという重要な財務指標について解説しました。両者をバランス良く理解し、経営戦略に活かすことが企業価値の向上に繋がります。経営環境は常に変化しており、金利変動や市場の動向がこれらの指標に影響を与える可能性があります。企業は変化に柔軟に対応し、財務戦略を見直す必要があります。継続的な学習と実践を通して、財務分析の知識を深め、自社の経営状況を把握し、改善に繋げることで、持続的な成長を目指しましょう。

本記事では、自己資本比率とROEという重要な財務指標について解説しました。両者をバランス良く理解し、経営戦略に活かすことが企業価値の向上に繋がります。経営環境は常に変化しており、金利変動や市場の動向がこれらの指標に影響を与える可能性があります。企業は変化に柔軟に対応し、財務戦略を見直す必要があります。継続的な学習と実践を通して、財務分析の知識を深め、自社の経営状況を把握し、改善に繋げることで、持続的な成長を目指しましょう。外部関連記事

この記事の著者

伊藤慎一(資金調達マップ編集部)

金融・経済ジャンルの記事編集を数多く担当。企業の資金繰りや財務戦略に関連する情報発信に注力しており、難しい専門用語をかみくだいたコンテンツづくりを意識している。

会社ランキング ファクタリングシークで

今すぐ確認する